Состав декларации

Помимо титульного листа в декларации 6 разделов. Какие из них нужно заполнять?

- Субъекты, выбравшие в качестве объекта налогообложения доходы, заполняют разделы 1.1 и 2.1.1 в обязательном порядке. Если при этом они являются плательщиками торгового сбора, то также заполняют раздел 2.1.2.

- Раздел 3 заполняется только теми, кто в отчётном периоде получал средства целевого финансирования. Как правило, у рядовых фирм и ИП этот раздел в декларации отсутствует.

- Раздел 2.2 заполняют УСНщики, выбравших в качестве объекта налогообложения доходы минус расходы.

Рекомендуйте сервисы Контура и зарабатывайте, станьте Реферальным партнером крупной IT-компании!

Срок сдачи декларации по УСН за 2022 год

Налоговая декларация по единому налогу при УСН юридическими лицами сдаётся ежегодно, до 25 марта года, следующего за отчётным (подп. 1 п. 1 ст. 346.23 НК РФ).

Отчёт юридического лица за 2022 год необходимо представить до 27 марта 2023 года, потому что 25 марта выпадает на выходной.

4. Внесение данных ИП в программу

Налоговая декларация по единому налогу при УСН индивидуальными предпринимателями сдаётся ежегодно, до 25 апреля года, следующего за отчётным (подп. 2 п. 1 ст. 346.23 НК РФ).

отчёт ИП за 2022 год необходимо представить до 25 апреля 2023 года.

Декларация по УСН: пример заполнения

Субъекты могут подавать декларацию любым удобным для них способом — по ТКС или в бумажном виде. Если выбираете второй вариант, рекомендуем сформировать декларацию в специальных программах (на сайте ФНС можно найти бесплатное ПО «Налогоплательщик ЮЛ»). В этом случае на бланках будет отражен специальный машиночитаемый код.

Обязанности применять машиночитаемые бланки при сдаче декларации по УСН у налогоплательщиков нет. Однако на практике некоторые налоговые инспекции отказываются принимать обычные Excel-формы.

Ещё несколько правил:

- каждый лист декларации печатается отдельно — двусторонняя печать запрещена

- скреплять степлером листы не нужно

- при отсутствии данных в полях ставятся прочерки

Контур.Призма — управление рисками по 115-ФЗ, заключайте только безопасные сделки с контрагентами и соблюдайте требования закона.

Заполняем титульный лист

Верхние строки листа предназначены для ИНН и КПП. ИП оставляют поле КПП пустым. На всех прочих страницах декларации эти поля дублируются.

В поле «Номер корректировки» ставится «0», если декларация подается первично.

Если сдаёте уточнёнку — ставите номер корректировки.

В поле «Налоговый период» проставляется код 34, который соответствует календарному году. В соответствующих полях проставляется 2020 год и код налогового органа. В поле «По месту нахождения (учёта)» нужно поставить код — ИП ставят 120, организации — 210.

Далее указывается налогоплательщик:

- если это предприниматель, нужно написать имя, фамилию и отчество полностью, без указания статуса ИП

- для организации указывается полностью организационно-правовая форма и название, например, Общество с ограниченной ответственностью «Ромашка».

Код по ОКВЭД следует указывать основной. При совмещении налоговых режимов рекомендуем указать ОКВЭД по УСН.

Телефон указать желательно — он может понадобиться, если у инспектора возникнут вопросы по декларации. Однако обязанности такой у налогоплательщика нет.

Поле «Форма реорганизации. » предназначается для компаний, находящихся в процессе реорганизации.

В нижней части титульного листа указывается лицо, которое подписывает декларацию. Это может быть:

- Руководитель организации (код 1). Указывается полное имя, фамилия и отчество руководителя, ставится его подпись и дата подписания.

- Индивидуальный предприниматель (код 1). Ставится подпись ИП и дата. ФИО в этом разделе не указывается.

- За руководителя или ИП декларацию подписывает доверенное физлицо (код 2). Указывается имя, фамилия и отчество доверенного лица. Ставится дата и его подпись.

- Интересы налогоплательщика представляет юридическое лицо, декларацию подписывает его представитель (код 2). Указывается ФИО представителя юридического лица, который действует на основании соответствующего документа. Заполняется поле «Наименование организации представителя налогоплательщика». Ставится подпись лица, представляющего эту организацию, а также дата.

Если декларация подписана руководителем организации или индивидуальным предпринимателем лично, а доверенное лицо только ее подает, его данные на титульном листе не указываются.

Экономьте время на поиске клиентов. Контур.Компас — удобный поиск целевых клиентов для бизнеса, базы новых клиентов в B2B!

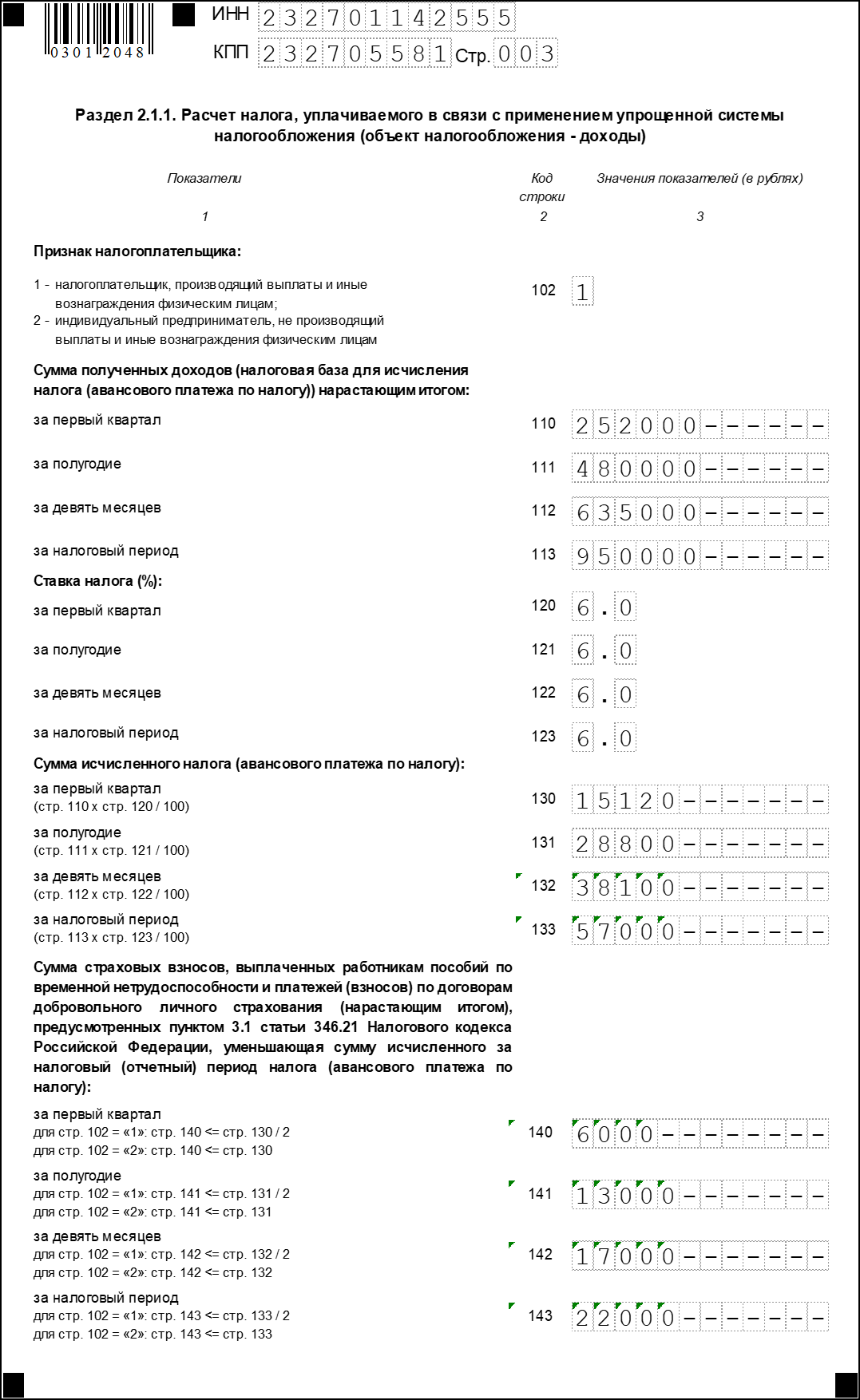

Заполняем раздел 2.1.1

Заполнение расчётной части декларации начинается с раздела 2.1.1. Здесь необходимо отразить данные за отчётный период о полученных доходах и уплаченных взносах.

Строка «Признак налогоплательщика» указывает на то, делает ли субъект выплаты физическим лицам или нет. Организации и ИП-работодатели указывают «1», а предприниматели без работников — «2».

Далее идут строки 110-130, в которых необходимо указать размер полученных доходов. Доходы отражаются не за каждый отдельный квартал, а нарастающим итогом:

- в строке 110 будет отражен доход за первый квартал

- в строке 111 — за полугодие

- в строке 112 — за 9 месяцев

- в строке 113 — за весь 2022 год

Следующие четыре строки предназначены для указания ставки налога. По умолчанию это 6%. Однако в разных регионах могут быть установлены собственные ставки.

Обратите внимание! Многие регионы на своей территории установили пониженные ставки налога при УСН. Например, в Саратовской области для отдельных видов деятельности установлена ставка 2%, в Смоленской области — 4,5%, в Тульской — 1%.

Нужно ли подавать декларацию предпринимателю, если его деятельность в регионе облагается по ставке 0%? Безусловно. Налога к уплате у него не будет, но декларацию подать необходимо. В этом случае доходы указываются как обычно, а в поле для указания налоговой ставки проставляется «0».

Следующие четыре строки с кодами 130-133 предназначены для указания начисленной суммы налога (авансового платежа) за квартал, полгода, 9 месяцев и год. Сумма рассчитывается путем умножения полученного дохода за соответствующий период на ставку налога. При использовании специальных программ или сервисов это значение заполняется автоматически.

Далее указываются суммы, которые субъект уплатил в соответствующих периодах в качестве страховых взносов, пособий и прочих выплат, вычитаемых из налога.

Взносы и выплаты, уменьшающие налог, отражаются в том периоде, в котором они были произведены фактически, а не в том, к которому относятся.

Как уменьшить налог на сумму взносов

Порядок уменьшения налога на взносы и выплаты зависит от того, является ли налогоплательщик работодателем.

- ИП без работников (в строке 102 указан признак «2») может вычесть страховые взносы, выплаченные за себя, без 50-процентного ограничения. То есть он может снизить свой налог вплоть до нуля, если его сумма меньше уплаченных взносов. В этом случае в строках 140-143 указываются те же суммы, что и в строках 130-133. То есть вычеты равны суммам налога, и уплачивать в бюджет ничего не следует.

Однако данные в строках 140-143 не могут быть больше, чем соответствующие суммы налога. Ведь в этих строках указывается размер вычета, а он не может превышать размер начисленного налога. - Организации и ИП с работниками (в строке 102 код «1») могут уменьшить свой налог не более, чем на 50%. В строках 140-143 у такого налогоплательщика отражаются суммы не более половины тех, которые указаны в строках 130-133.

Это общий случай. Однако если субъект уплачивает торговый сбор, то расчёт производится иначе. В любом случае в строках 140-143 данные о торговом сборе не фигурируют.

Заполняем раздел 2.1.2

Этот раздел заполняют плательщики торгового сбора. Он служит для расчёта суммы, на которую им позволено уменьшить налог. Соответственно, у неплательщиков торгового сбора этот раздел в декларации отсутствует, как и у тех, кто сбор платит, но налог не уменьшает.

В строках 110-143 указываются те же данные, что и в разделе 2.1.1, но лишь в части деятельности, которая облагается торговым сбором.

Если субъект на УСН ведет деятельность, которая облагается и не облагается торговым сбором, ему следует вести раздельный учёт. Это касается не только выручки, но и расходов, которые уменьшают налог.

Налог уменьшается на взносы по тем же правилам, что и в разделе 2.1.1

В строках 150-153 отражается торговый сбор, который был фактически уплачен в 2022 году, в том числе и за 2020 год. В строках 160-163 указывается сумма сбора, которая уменьшает налог.

Торговый сбор вычитается из суммы налога к уплате и уменьшает его вплоть до нулевого значения.

Рассчитывается сумма сбора, уменьшающего налог, путем вычета из строк 130-133 значений, указанных в строках 140-143 за соответствующий период. Если полученный результат больше суммы торгового сбора, то в строках 160-163 повторяется значение строк 150-153. Если меньше, то указывается то, что рассчитано.

Допустим, в строке 130 сумма налога равна 50000 рублей. В строке 140 указана сумма взносов и прочих расходов, которая уменьшает налог — 25000 рублей. В строке 150 сумма торгового сбора — 25000 рублей. По строке 160 отражается весь уплаченный сбор за 1 квартал.

Ищете ОФД для своего бизнеса? Получите квартал в подарок. Контур.ОФД — помогает соблюдать закон и контролировать продажи!

Заполняем раздел 1.1

![]()

Контур.Норматив — справочно-правовая система!

В строке 010 указывается код ОКТМО. Далее в разделе аналогичное поле встречается еще три раза — за каждый период. Если код не менялся, его можно указать только один раз.

Остальные строки раздела предназначены для отражения сумм авансовых платежей и налога, который исчислен к уплате за год. Расчёт производится на основании данных из раздела 2.1.1 и 2.1.2. Налог к уплате рассчитывается так:

- если субъект не платит торговый сбор: строка 130 — строка 140

- если субъект уплачивает торговый сбор: строка 130 раздела 2.1.1 — строка 140 того же раздела — строка 160 раздела 2.1.2.

Аналогичным образом рассчитывается и налог за все остальные периоды. Однако из полученной суммы вычитается сумма налога, начисленная за предыдущий период в разделе 1.1.

Если итоговая сумма налога вышла со знаком «минус», значит, налогоплательщик переплатил.

Расчёт недоплаты

Важный нюанс! Декларация по УСН не отражает сумм налога, который налогоплательщик уплатил в течение года. Поэтому результат в строке 100 раздела 1.1 не всегда показывает именно ту сумму, которую нужно доплатить в бюджет.

Расчёт недоплаты производится по такой формуле:

строка 133 раздела 2.1.1 — строка 143 раздела 2.1.1 — Уплаченный налог,

где Уплаченный налог — сумма налога, которая была уплачена в течение года.

Полученный результат и будет суммой, подлежащей уплате в бюджет. Результат со знаком «минус» означает переплату.

Источник: kontursverka.ru

Какой ставить код категории налогоплательщика в декларации 3-НДФЛ

Код категории налогоплательщика в декларации 3-НДФЛ проставляется обязательно. Расскажем о том, что обозначает этот код, из каких значений его нужно выбрать и в какой части отчета отобразить.

Вам помогут документы и бланки:

- Что такое категория налогоплательщика в 3-НДФЛ

- Где найти значения кодов

- Итоги

Что такое категория налогоплательщика в 3-НДФЛ

Декларация 3-НДФЛ направляется налоговикам по разным причинам. По этой форме отчитываются:

- индивидуальные предприниматели (обычно на общем режиме);

- адвокаты;

- нотариусы;

- главы фермерских хозяйств и т. д.

Также с помощью 3-НДФЛ отчитываются физические лица без статуса ИП, которым нужно задекларировать полученные за отчетный период доходы или которые заявляют право на вычет (например, имущественный — при приобретении квартиры, социальный — при оплате лечения или обучения).

Как ИП заполнить и сдать декларацию по форме 3-НДФЛ, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Каждая из приведенных категорий имеет код, проставляемый на титульном листе. Это нужно, чтобы в инспекции понимали, по какому основанию представляется отчет. Без указания кода категории налогоплательщика декларацию 3-НДФЛ не примут в контролирующих органах.

Где найти значения кодов

Какой код подобрать для каждого конкретного налогоплательщика? Представим коды вместе с расшифровкой в виде таблицы:

Код категории налогоплательщика для 3-НДФЛ

Физические лица в статусе ИП

Нотариусы и другие лица, занимающиеся частной практикой

Источник: nalog-nalog.ru

Какую категорию налогоплательщика выбрать ип на усн в программе налогоплательщик юл

Нажимая кнопку «Рассчитать» вы, тем самым, соглашаетесь с политикой конфиденциальности сайта и даете согласие на обработку персональных данных.

Видеоинструкция

FAQ (часто задаваемые вопросы)

1. Я оплатил(а) заполнение декларации, а слово «Образец» не исчезло

Вначале убедитесь, что платеж прошел. Если деньги зачислены, то вам, на указанный во время оплаты email, пришел электронный чек и письмо-инструкция по использованию сервиса. Если писем нет, в личном кабинете своего банка убедитесь, что деньги сняты и посмотрите статус платежа, иногда он может задерживаться.

Если вы получили чек и письмо-инструкцию, а слово «Образец» не исчезло, значит вы не выполнили один из пунктов инструкции. Частые ошибки: — вы смотрите старую, сформированную до оплаты, декларацию.

Закройте в браузере вкладку со старой декларацией, перейдите на вкладку с заполненной формой, убедитесь, что галочка «Сформировать документ для печати» стоит, нажмите кнопку «Рассчитать», а затем на ссылку «Скачать заполненную декларацию»; — вы в форме вводите не тот ИНН, который указывали при оплате. Идентификация происходит именно по нему, если номер есть «белом списке», то водяных знаков не будет.

ИНН записывается в «белый список» тогда, когда статус платежа получает статус «исполнен». ИНН, который вы вводили при оплате, написан в инструкции, которая пришла на почту после оплаты; — вы оплатили на одном сайте, а заполняете форму на другом. Декларацию можно заполнить на двух наших сайтах — deklaraciya-usn.ru и usn-rf.ru. Из инструкции вы можете узнать, на каком из сайтов вы платили; — вы превысили оплаченный срок работы с сервисом. При оплате вы сами выбираете этот срок — 24 часа или 30 дней.

2. Как мне распечатать сформированную декларацию?

Сервис формирует документ как файл PDF. Это один из самых распространенных форматов, файл открывается программой, установленной на вашем компьютере. Соответственно как у вас организована печать, мы знать не можем. Но во всех программах, открывающих файлы PDF, есть меню Файл (обычно в верхнем левом углу окна программы), в котором присутствует пункт «Печать».

Лучше печатать документ не из браузера (может полями обрезать часть документа), а из программы – просмотровщика PDF файлов. Обычно это Acrobat Reader, который установлен на большинстве компьютеров. Для открытия декларации в нем, сохраните ее к себе на компьютер. Как это сделать, разъяснено в следующем вопросе.

3. Как сохранить декларацию к себе на компьютер?

- Нажать на ссылку не левой, а правой клавишей, и из появившегося контекстного меню выбрать вариант «Сохранить как…», затем указать папку, где нужно сохранить файл;

- Если у вас открыта декларация в просмотровщике PDF или браузере, то нужно нажать на меню Файл и выбрать пункт «Сохранить как…», затем указать папку, где нужно сохранить файл;

- Если у вас открыта вкладка с декларацией в браузере, необходимо нажать непосредственно на документе правой клавишей мыши и из появившегося контекстного меню выбрать вариант «Сохранить как…», затем указать папку, где нужно сохранить файл.

4. Почему я в поля вношу одни суммы страховых взносов, а в строках 140, 141, 142, 143 отражаются меньшие суммы (или вообще не отражаются)?

Все потому, что в этих строках отражаются не «страховые взносы», а «страховые взносы, уменьшающие сумму налога». Например, если исчисленный налог в строке 130 у вас 5000 руб., в строке 140 будет записана не вся сумма страховых взносов, а максимально возможная для уменьшения — 5000 руб. (или 2500 руб., если есть наемные работники). При отсутствии исчисленного налога (стр. 130-133) отсутствовать будут и страховые взносы, уменьшающие сумму налога (стр. 140-143). Смотрите формулы к строкам:

5. Предполагаю, что полученное значение в в одной из строк декларации неверно, как можно его проверить?

- вручную пересчитать результат;

- нажать кнопку «Убрать водяные знаки» и выбрать вариант оплаты «Декларация + расчеты и пояснения».

6. Я считаю налог по формуле (доход / 100 * 6) — взносы. Получается одна сумма, а в декларации сумма больше, почему так?

Потому что вы считаете по формуле, которая была верна до 2016 года, а сейчас расчет сложнее. Все дело в том, что посчитать сразу налог за год нельзя (подробнее в статье Почему не работает формула (ДОХОДЫ/100*6)-ВЗНОСЫ=НАЛОГ?). Нужно считать авансовый налог за 1 квартал, затем — за полугодие, используя результаты первого расчета и т.д.

В бухгалтерии такие вычисления называют «расчет нарастающим итогом». Формулы написаны рядом со строками 020, 040, 070, 100, считайте налог по ним, или просто используйте калькулятор на нашем сайте — годы работы и сотни тысяч сформированных деклараций позволяют доверять ему. Если все же вы считаете, что именно в вашей декларации допущена ошибка — смотрите предыдущий вопрос.

Одной из причиной повышенного налога может быть то, что взносы платились не поквартально. Дело в том, что взносы уменьшают налог только в том квартале, в котором они были уплачены, неучтенный остаток переносится на следующий квартал. В кварталах в которых взносы не платились налог будет начислен полностью.

7. В расчете декларации не участвуют фактически уплаченные авансовые налоги, почему так?

Правильно рассчитанный авансовый налог за первый квартал автоматически появится в строке 020, за 6 месяцев — в стр. 040, за 9 месяцев — в стр. 070, итоговый налог — в стр. 100. Другие суммы в этих строках ставить нельзя, неправильно уплаченные авансовые платежи никак не влияют на расчет налога. Фактически уплаченные взносы (но неправильные) ранее учитывали, но с 2015 года это отменено.

Смотрите, чтобы общая сумма рассчитанного налога (020+040+070+100 при объекте «доходы», 020+040+070+100+120 при «доходы минус расходы») совпадала с фактическими выплатами.

8. Как и где учитывать полученную в связи с коронавирусом субсидию?

Нигде, см. пп. 60 п. 1 ст. 251 НК РФ . В 3 разделе ее тоже не указывают, т.к. это не целевые средства, которые даются на определенные цели.

9. На какие темы можно получить консультацию в чате?

У нас в штате нет должности консультанта, отвечаем в свободное от основных обязанностей время. В 2023 году, в связи с вводом ЕНС, резко увеличилось количество вопросов о том, как учитывать для уменьшения налога страховые взносы, о Заявлениях о взаимозачете, о Уведомлениях, о платежках-уведомлениях и т.п. Мы вынуждены ограничить тематику консультаций — отвечаем только на вопросы, касающиеся расчетов в декларации и работы сервиса по формированию деклараций в целом. В тоже время в разделе Новости мы постарались в доступной форме изложить основные нововведения и способы минимизировать финансовые потери от них.

10. Я оплатил формирование декларации, а форма оплаты вновь появляется. Мне что, платить заново?

Повторно платить не нужно, форма оплаты появляется после нажатия кнопки «Без водяных знаков», которую не нужно нажимать уже оплатившим сервис. Форма оплаты закроется при нажатии кнопку «Рассчитать». Если стоит галочка «Декларация для печати», обновятся ссылки на документ, его повторно нужно скачать — слова «Образец» на нем не будет.

11. Я оплатил формирование декларации, перехожу на сайт, а поля, которые я заполнял, пустые. Мне заполнять их вновь?

Оплата Робокассой открывается в новой вкладке браузера. Вкладка с заполненной формой не закрывается, вам нужно найти эту вкладку, вновь нажать кнопку «Рассчитать», чтобы сформировалась декларация без слова «Образец» и заново скачать ее по обновившимся ссылкам.

Источник: deklaraciya-usn.ru