При этом под расходом (доходом) по налогу на прибыль понимается сумма налога на прибыль, признаваемая в отчете о финансовых результатах в качестве величины, уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при расчете чистой прибыли (убытка) за отчетный период.

Сумма чистой прибыли (убытка) за отчетный период определяется как сумма прибыли (убытка) до налогообложения (строка 2300) за вычетом расхода по налогу на прибыль (строка 2410).

При этом сумма чистой прибыли (убытка) за отчетный период отражается в Отчете об изменении капитала — в строке 3211 (столбец 7)*(2).

Поэтому Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 N 94н (далее — План счетов и Инструкция), предусмотрено, что по окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» (т.е. со всеми субсчетами) закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Расчет налога на прибыль. Формула I Ботова Елена Витальевна. РУНО

Новая методика формирования суммы расхода по налогу на прибыль

В связи с изменениями, внесенными в ПБУ 18/02, в Рекомендации Р-102/2019-КпР «Порядок учета налога на прибыль» от 26.04.2019 (далее — Рекомендация) предложена новая методология, предполагающая менее трудозатратные способы формирования в бухгалтерском учете необходимой информации о налоге на прибыль в соответствии с действующими требованиями.

Согласно предложенному в Рекомендации Р-102/2019-КпР варианту сумма расхода по налогу на прибыль формируется по дебету счета 99 «Прибыли и убытки» (в случае дохода по налогу — по кредиту).

Указанная сумма складывается из двух составляющих — текущего налога на прибыль и отложенного налога на прибыль.

Текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый в соответствии с НК РФ (п. 21 ПБУ 18/02). При этом величина текущего налога на прибыль соответствует сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль.

Отложенный налог определяется исходя из изменений во временных разницах и, соответственно, отложенных налоговых активах и отложенных налоговых обязательствах за отчетный период (п.п. 20, 24 ПБУ 18/02).

Каждую из составляющих рекомендуется учитывать на отдельном субсчете к счету 99 (п. 3, п. 4, п. 5 Рекомендации Р-102/2019-КпР):

- сумма отложенного налога на прибыль отражается по дебету или кредиту счета 99 (субсчет «Отложенный налог») в корреспонденции соответственно с кредитом или дебетом счетов 09 или 77 *(3);

- сумма текущего налога на прибыль отражается по дебету счета 99 (субсчет «Текущий налог») в корреспонденции с кредитом счета 68 (субсчет «Расчеты по налогу на прибыль организаций»).

Субсчета счета 99 соответствуют показателям, раскрывающим величину налога на прибыль в отчете о финансовых результатах в редакции Приказа N 61н:

Отложенный налог для чайников

- «Текущий налог на прибыль» — строка (2411) (Оборот по Дебету счета 99, субсчет «Текущий налог» в корреспонденции со счетом 68, субсчет «Налог на прибыль»);

- «Отложенный налог на прибыль» — строка (2412) — сальдо по дебету (кредиту) счета 99, субсчет «Отложенный налог».

В свою очередь, суммы ОНА отражаются по дебету (кредиту) счета 99, субсчет «Отложенный налог» в корреспонденции с кредитом (дебетом) счета 09 «Отложенные налоговые активы». Суммы ОНО отражаются по дебету (кредиту) счета 99, субсчет «Отложенный налог» в корреспонденции с кредитом (дебетом) счета 77 «Отложенные налоговые обязательства».

Пример (отражение через счет 99).

Исходя из новых формулировок ПБУ 18/02 и принимая во внимание Рекомендацию Р-102/2019-КпР, отражение операций в бухгалтерском учете на конец отчетного периода (с учетом ст. 285 НК РФ) может выглядеть следующим образом.

Например, в отчетном периоде выручка составила 200 000 руб. (здесь и далее суммы без НДС). Расходы на аренду (принимаются в налоговом учете в полной сумме) составили 95 000 руб. Расходы, не учитываемые для целей налогообложения, — 5 000 руб. Остаточная стоимость основных средств — 550 000 руб.

Для целей налогового учета остаточная стоимость основных средств — 500 000 руб. (применена амортизационная премия). На начало периода остатков нет.

1. Сформирована прибыль до налогообложения отчетного периода (оборот по Кредиту 99 в корреспонденции со счетами 90, 91) — 100 000 руб.

2. На основании декларации по налогу на прибыль отражен текущий налог:

Дебет 99, субсчет «Текущий налог» Кредит 68, субсчет «Расчеты по налогу на прибыль организаций»

— 11 000 руб. — начислен налог на прибыль (200 000 руб. доходы, уменьшенные на расходы в размере 145 000 руб. (95 000 + 50 000 руб.)) х 20%.

3. Результат изменений отложенных налоговых активов или обязательств по сравнению с предыдущей отчетной датой выявляется как запись в корреспонденции со счетом 99 (условно предположим, что на начало отчетного периода временных разниц не было):

Дебет 99, субсчет «Отложенный налог» Кредит 77

— 10 000 руб. (разница между балансовой суммой ОС в бухгалтерском (550 000 руб.) и в налоговом (500 000 руб.) учетах) — отражена сумма отложенного налога на прибыль (в качестве отложенного налогового обязательства).

При этом величина расхода по налогу на прибыль за отчетный период (строка 2410) будет выявляться как сумма, отраженная по дебету счета 99:

10 000 руб. (строка 2412) + 11 000 руб. (строка 2411) = -21 000 руб.,

что, как видим, обеспечивает корректное отражение в отчете о финансовых результатах суммы налога на прибыль с разбивкой по соответствующим показателям.

Чистая прибыль равна 100 000 руб. + (-21 000 руб.) = 79 000 руб.

В пояснениях к отчетности необходимо отразить сумму постоянного налогового расхода — 1000 руб. (определяется как разница между расходом по налогу на прибыль (21 000 руб.) и условным расходом по налогу на прибыль (100 000 руб. х 20%)).

Данная сумма должна быть закрыта на счет 84 по окончании отчетного года.

Пример (отражение через счет 68).

Сравним с ранее действующим порядком отражения расхода по налогу на прибыль, временных и постоянных разниц (которым предполагалось ежемесячное оформление записей на счетах 09, 77 в корреспонденции со счетом 68).

1. Сформирована прибыль до налогообложения отчетного периода (оборот по Кредиту 99 в корреспонденции со счетами 90, 91) — 100 000 руб.

2. Дебет 99, субсчет «Условный расход по налогу на прибыль» Кредит 68, субсчет «Расчеты по налогу на прибыль»

— 20 000 руб. — отражена сумма условного расхода по налогу на прибыль (150 000 руб. х 20%);

3. Поскольку по данным декларации сумма налога на прибыль определена в размере 11 000 руб., то по Дебету счета 68 необходимо «уменьшить» налог на прибыль до показателей декларации на 9000 руб. (20 000 руб. — 11 000 руб.):

Дебет 68 Кредит 77

— 10 000 руб. (50 000 руб. х 20%) — начислено отложенное налоговое обязательство на сумму амортизационной премии, не учтенной в бухгалтерском учете;

Дебет 99, субсчет «Постоянное налоговое обязательство» Кредит 68

— 1000 руб. (5000 руб. х 20%) — отражено постоянное налоговое обязательство на сумму не принимаемых в налоговом учете расходов.

Чистая прибыль равна: 100 000 руб. — 20 000 руб. (условный расход по налогу на прибыль) — 1 000 руб. (ПНА) = 79 000 руб.

Данная сумма должна быть закрыта на счет 84 по окончании отчетного года.

Как мы видим, применение методики формирования ОНА и ОНО через счет 99, субсчет «Отложенный налог», с последующим закрытием счета 99 (вместе с данным субсчетом) на счет 84 не искажает сумму чистой прибыли.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

25 февраля 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Поправки, предусмотренные Приказами NN 236н и 61н, действуют с отчетности за 2020 год, но организации вправе применять новые правила и ранее, закрепив свое решение в учетной политике.

В данном ответе приведены строки формы Отчета о финансовых результатах с учетом изменений, внесенных приказом Минфина России от 19.04.2019 N 61н.

*(2) Смотрите также Энциклопедию решений. Раздел 1 «Движение капитала» Отчета об изменениях капитала.

*(3) Отложенный налог на прибыль за отчетный период определяется как суммарное изменение отложенных налоговых активов и отложенных налоговых обязательств за этот период, за исключением результатов операций, не включаемых в бухгалтерскую прибыль (убыток), т.е. за исключением постоянных разниц.

Несмотря на то, что постоянные разницы теперь не принимают участия при определении расхода по налогу на прибыль, но величина постоянного налогового расхода (дохода) для целей ПБУ 18/02 все равно определяется, но расчетным путем — как разница между расходом по налогу на прибыль (по данным Декларации) и условным расходом (доходом) по налогу на прибыль (бухгалтерская прибыль х ставка налога на прибыль).

В учете и отчетности постоянный налоговый расход (доход) никак не отражается, но раскрывается в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

Источник: www.audit-it.ru

Декларация по налогу на прибыль – как заполнить в программе 1С: Бухгалтерия предприятия 8.

Как заполняется декларация по налогу на прибыль в программе 1С: Бухгалтерия предприятия? Откуда программа берет данные для заполнения декларации? Почему сведения в декларации не совпадают с ОСВ? Ответы на эти вопросы вы узнаете из нашей новой статьи.

Декларация по налогу на прибыль, ее заполнение и проверка – один самых распространённых вопросов в каждую отчетную кампанию. Я постоянно сталкиваюсь с тем, что многие бухгалтеры, работающие в программе 1С:Бухгалтерия предприятия 8 заполняют ее «ручками» не пытаясь разобраться в том, откуда берутся те или иные данные в декларации при автоматическом заполнении. Чаще всего от обратившихся к нам впервые пользователей программы я слышу, что программа заполняет все неправильно, непонятно какие сведения неизвестно откуда она берет. Я же всегда советую не спорить с программой, а попытаться ее понять и тогда она станет вашим большим помощником в работе, а не врагом, с которым вы постоянно боретесь.

В своей небольшой статье я расскажу вам об основных показателях в декларации на прибыль, откуда они берутся и как их сверить с ОСВ. Декларацию на прибыль будем формировать за 1 квартал 2017 года.

Итак, первое, что необходимо сделать перед заполнением декларации на прибыль это обязательно провести все регламентные операции по закрытию периода. Т.е. закрыть январь, февраль и март.

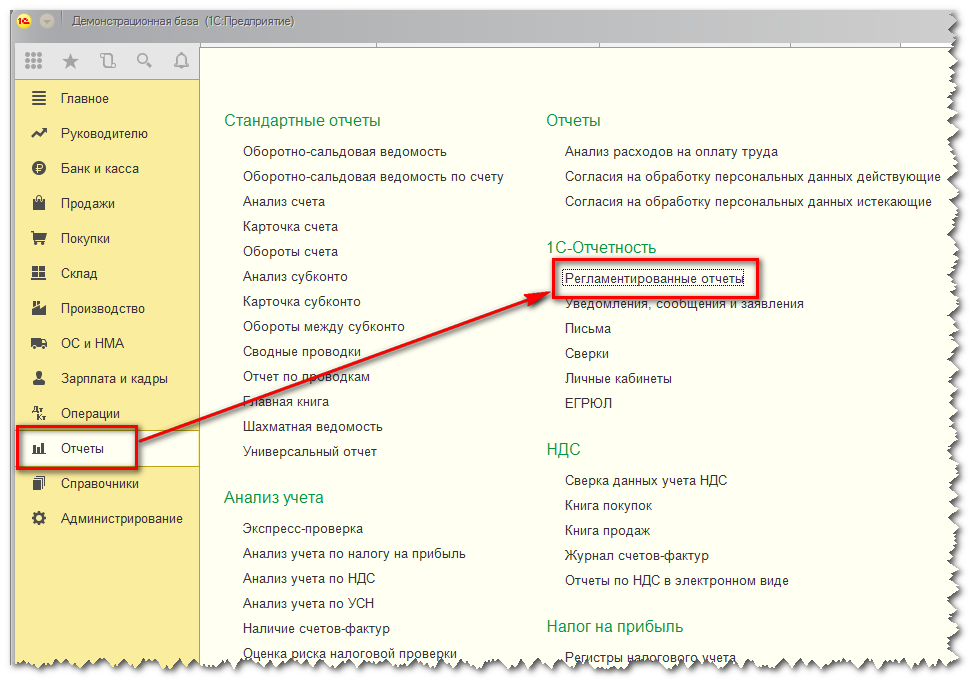

После этого можно формировать декларацию. В разделе Отчеты открываем список регламентированных отчетов и создаем новую декларацию по налогу на прибыль:

Созданную декларацию заполняем автоматически по кнопке Заполнить.

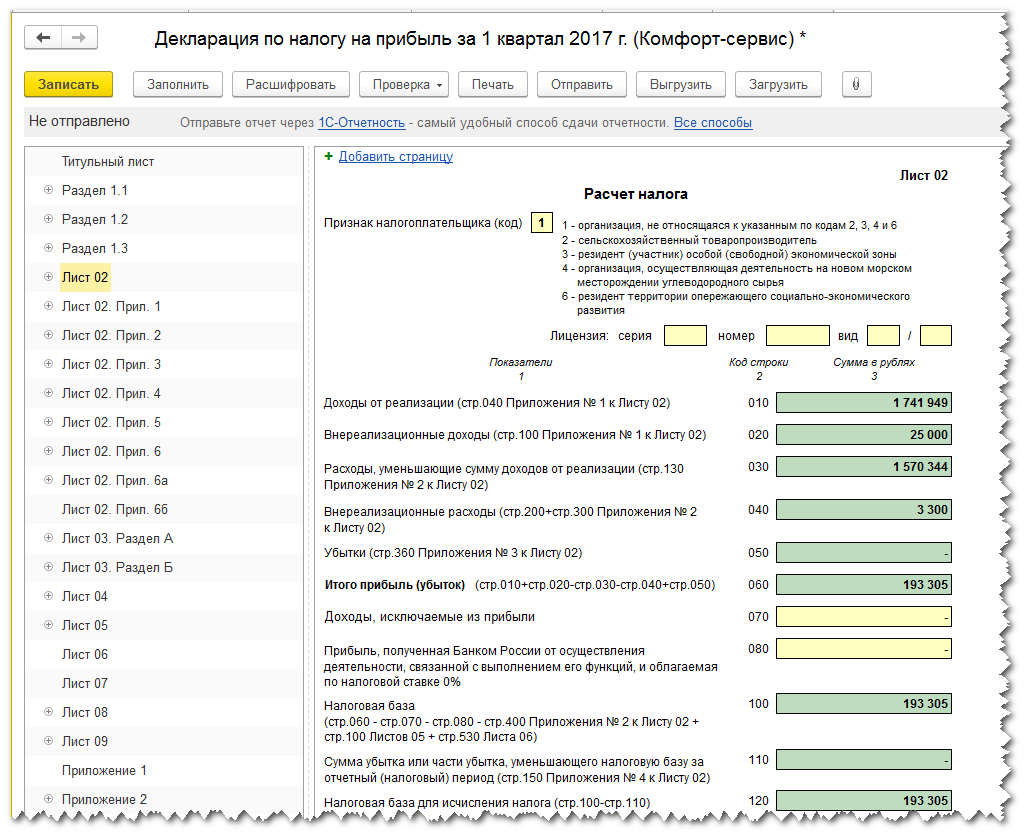

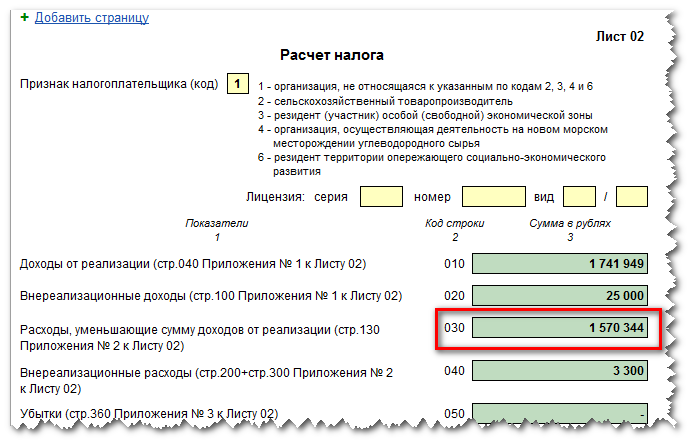

Давайте перейдем на лист 2 декларации и проанализируем полученные данные:

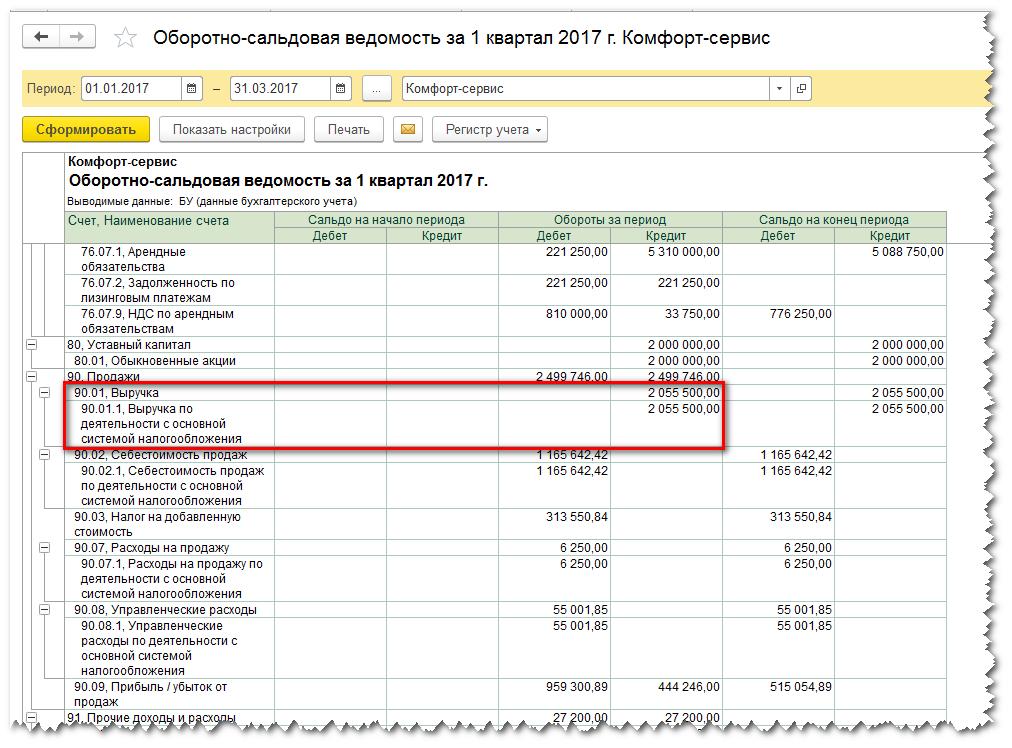

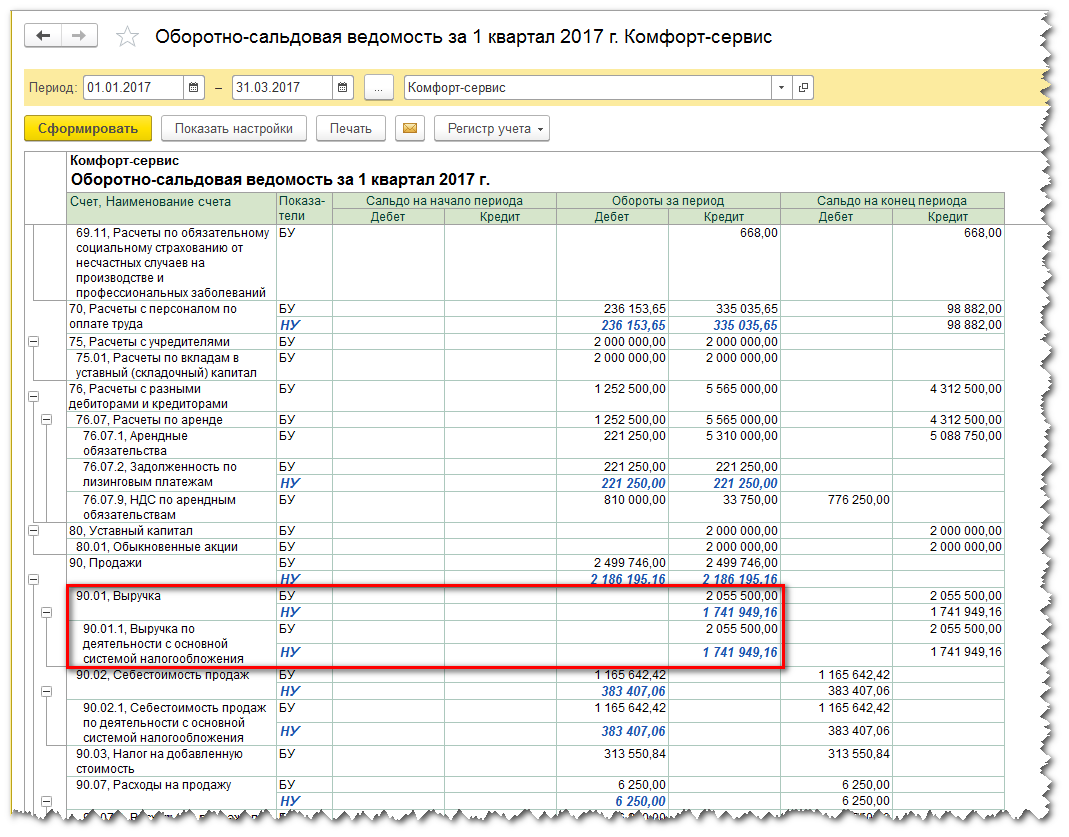

Посмотрим на строку 010 – доходы от реализации. В ОСВ эта сумма должна быть равна обороту по кредиту счета 90.01. Давайте откроем ОСВ и посмотрим, совпадают ли эти данные. И многие пользователи сформировав в программе оборотку получают вот такую красоту:

Вот здесь и возникает первое непонимание и утверждение о неправильности работы программы. И я напоминаю вам, что декларация по налогу на прибыль является НАЛОГОВОЙ и поэтому заполняется по данным НАЛОГОВОГО учета. В программе 1С: Бухгалтерия 8 налоговый учет ведется параллельно бухгалтерскому на тех же счетах учета. Только по умолчанию эти данные в оборотно-сальдовой ведомости мы не видим. Включаем налоговый учет (как настраивать ОСВ можно прочитать здесь) и видим уже для некоторых счетов по две строки БУ и НУ, суммы в которых между прочим различные:

И как мы видим, в декларации по строке 010 отражены данные налогового учета по счету 90.01.

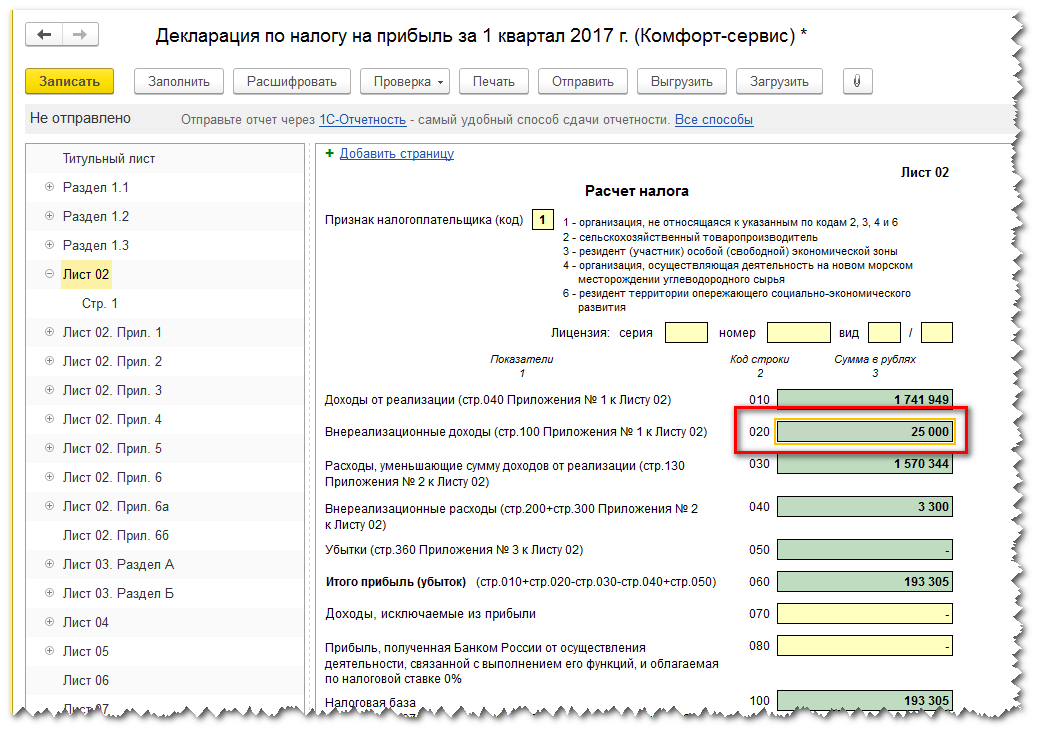

Отлично. Вернемся к декларации. Строка 020:

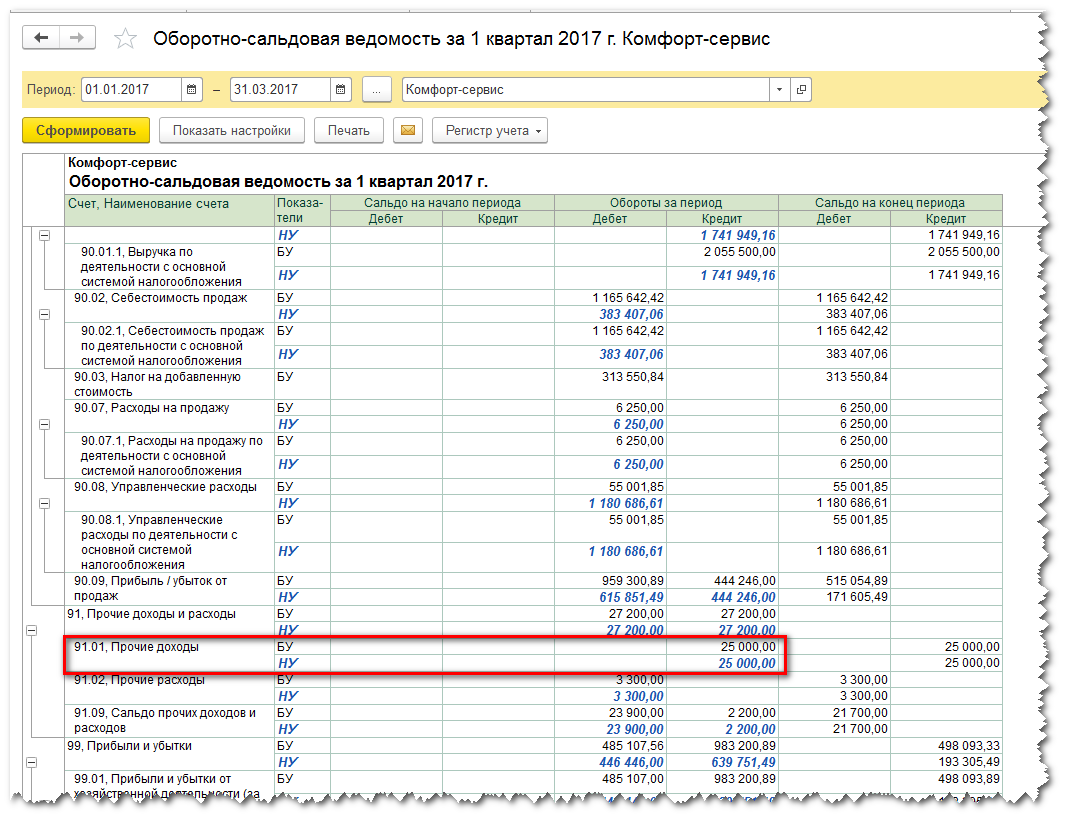

Она заполняется по данным налогового учета на счете 91.01:

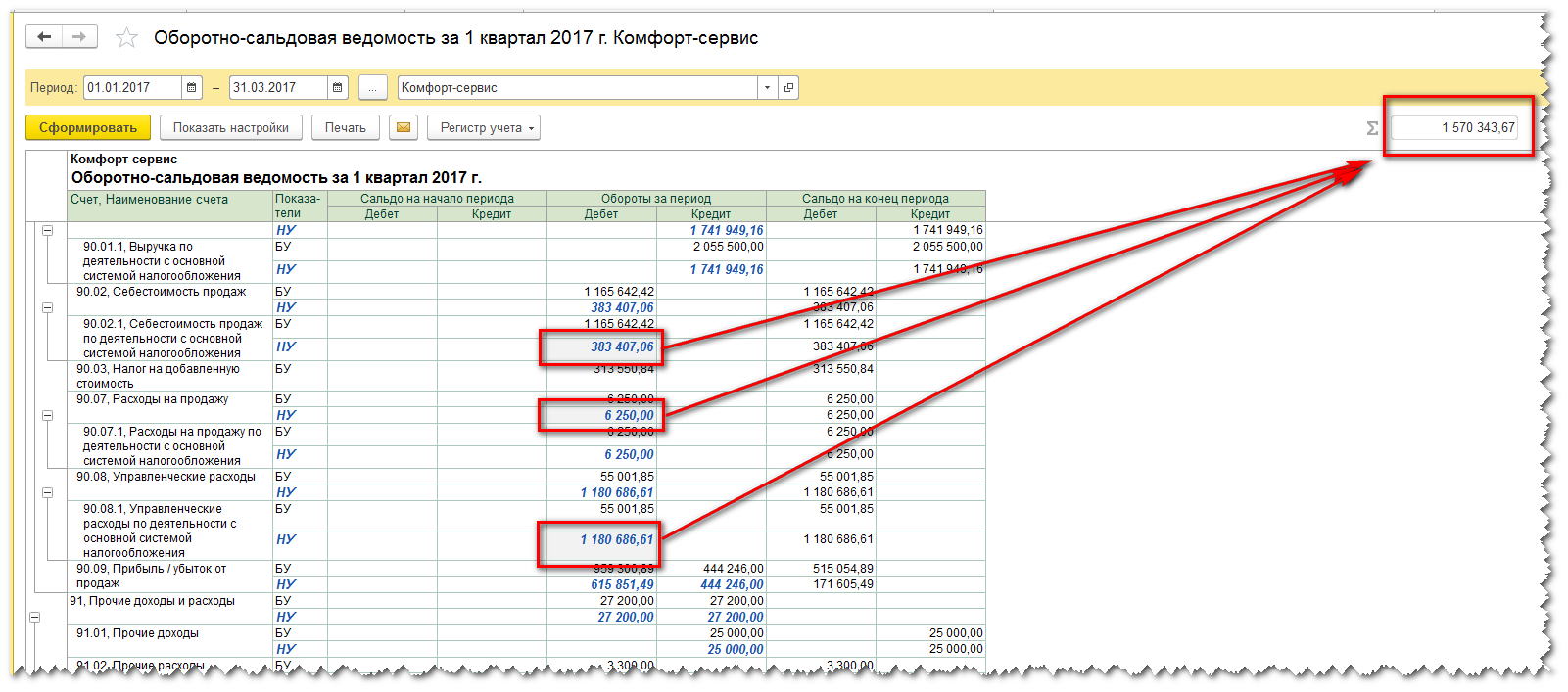

Строка 030 декларации это сумма по счетам 90.02, 90.07 и 90.08. Для того чтобы найти сумму нескольких ячеек оборотно-сальдовой ведомости выделите их, зажав при этом клавишу Ctrl и тогда в правом вернем углу ОСВ вы увидите сумму выделенных данных:

Именно этот результат и попал в нашу декларацию в строку 030:

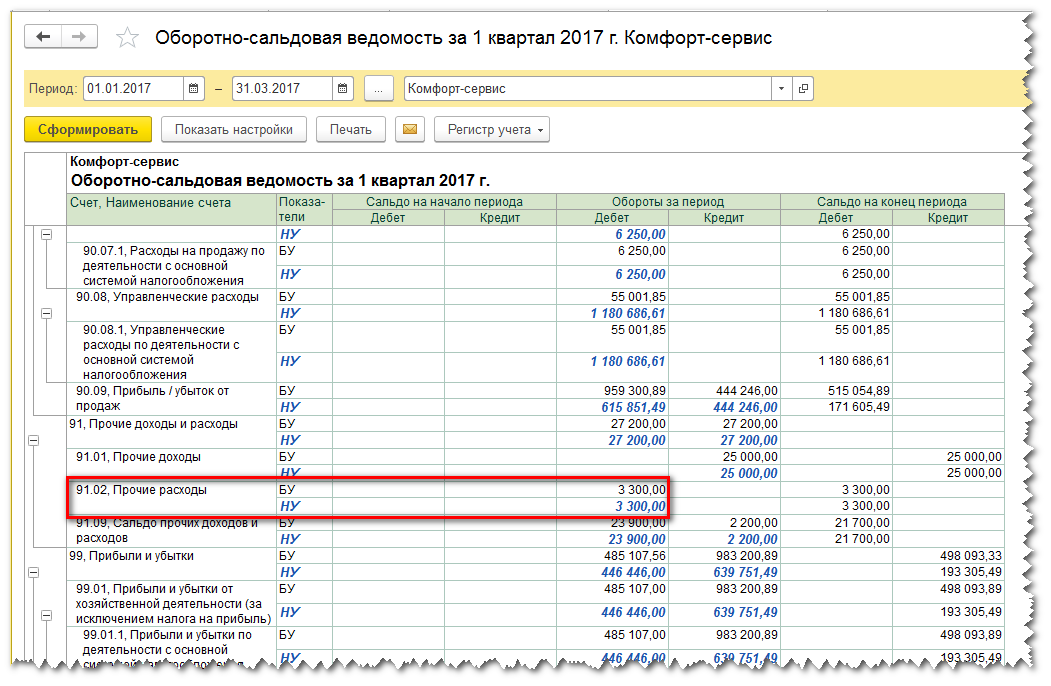

Ну и строка 040 это данные на счете 91.02:

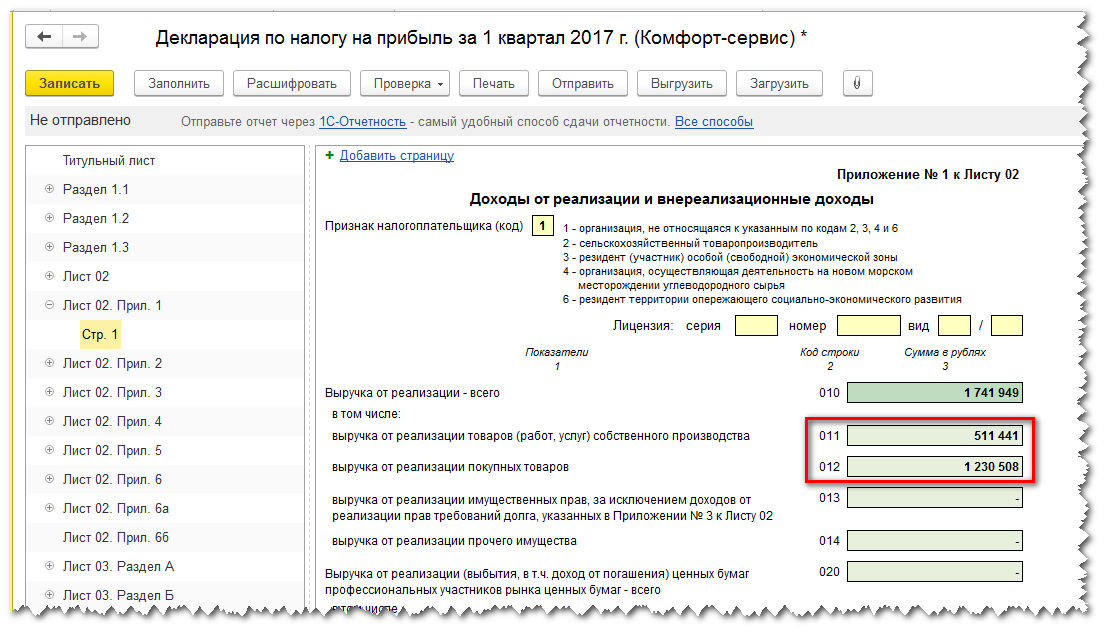

Перейдем к Приложению 1 Листа 02 декларации на прибыль

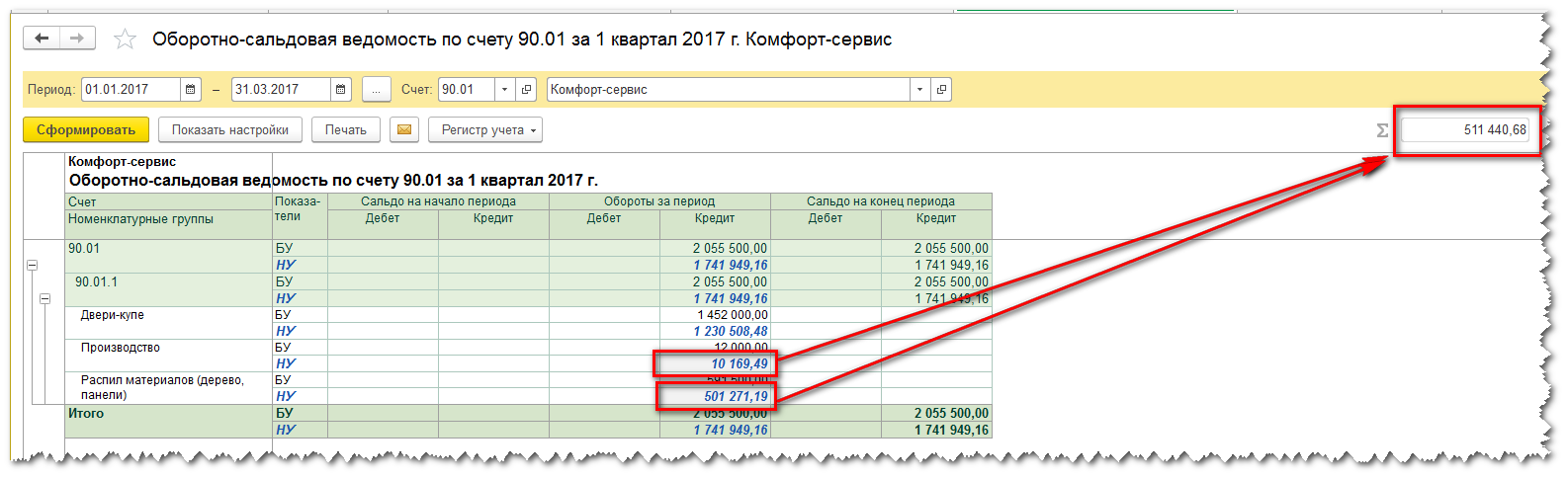

Здесь выручка разбивается в зависимости от того, какие номенклатурные группы мы указали в учетной политике (см. статью) для учета доходов от реализации товаров (работ услуг) собственного производства и есть ли операции по оказанию производственных услуг . В нашем случае в этом регистре указана номенклатурная группа Производство и оказаны производственные услуги по номенклатурной группе Распил материалов. Сформируем ОСВ по счету 90.01:

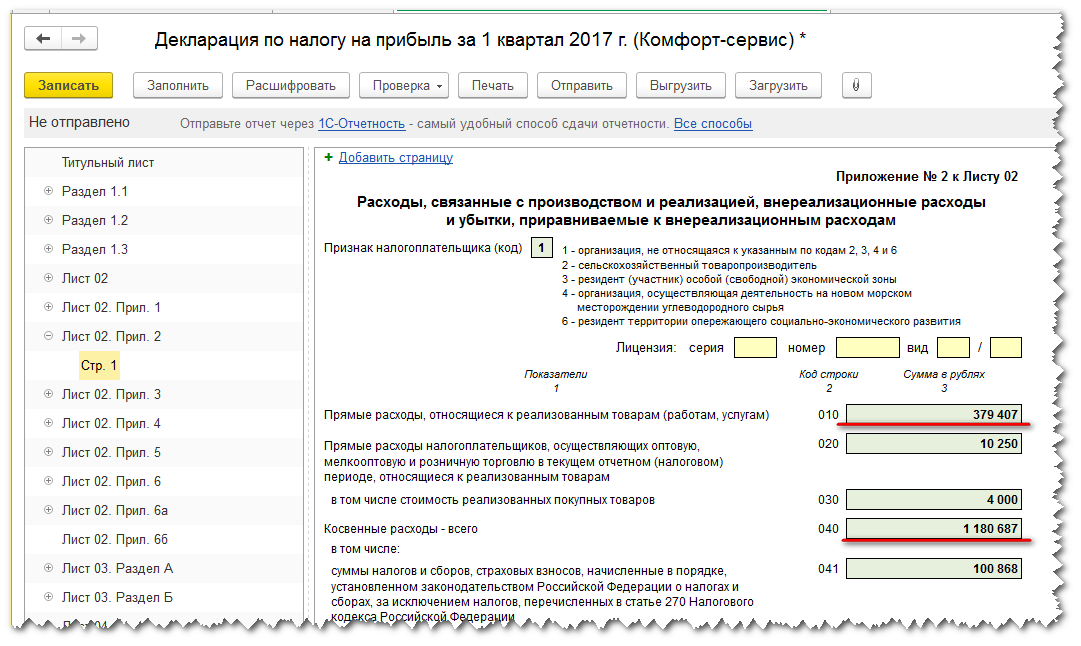

Ну и последнее приложение, на которое я хочу обратить ваше внимание, это Приложение 2 к Листу 02. В моем примере выглядит оно так:

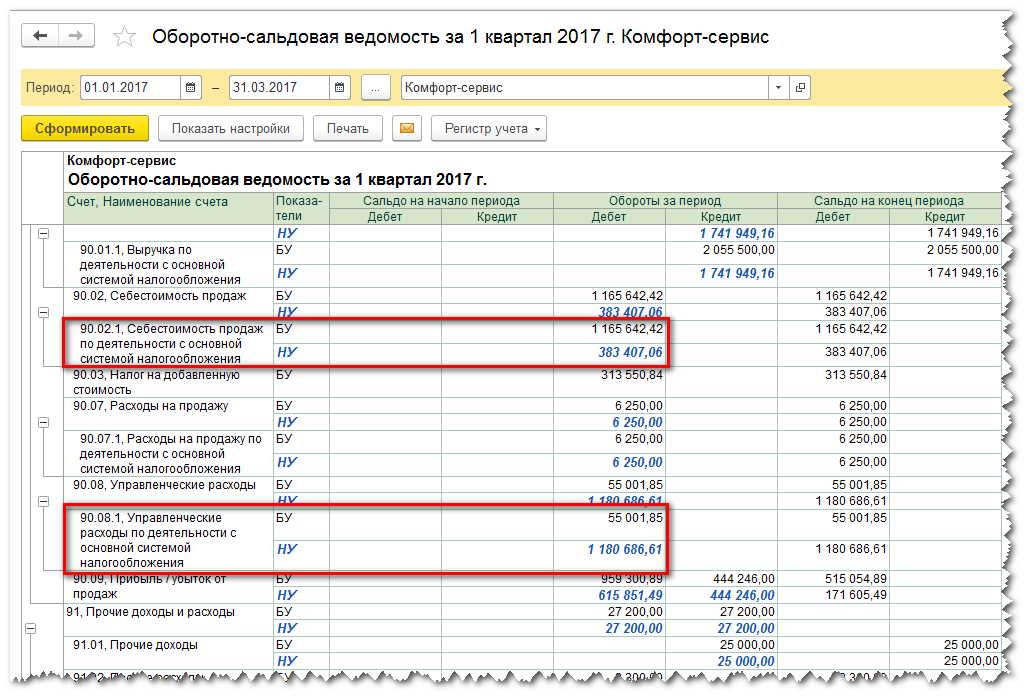

Я выделила строки 010 и 040, потому что чаще всего ошибки возникают именно здесь. При распределении расходов на прямые и косвенные. Неоднократно ко мне обращались бухгалтеры, у которых в графе прямых расходов вообще было пусто и все расходы оказывались косвенными. Хотя мы знаем что если у нас производственное предприятие, то так быть не должно. Давайте посмотрим, как выглядит оборотно-сальдовая ведомость в свете этого приложения:

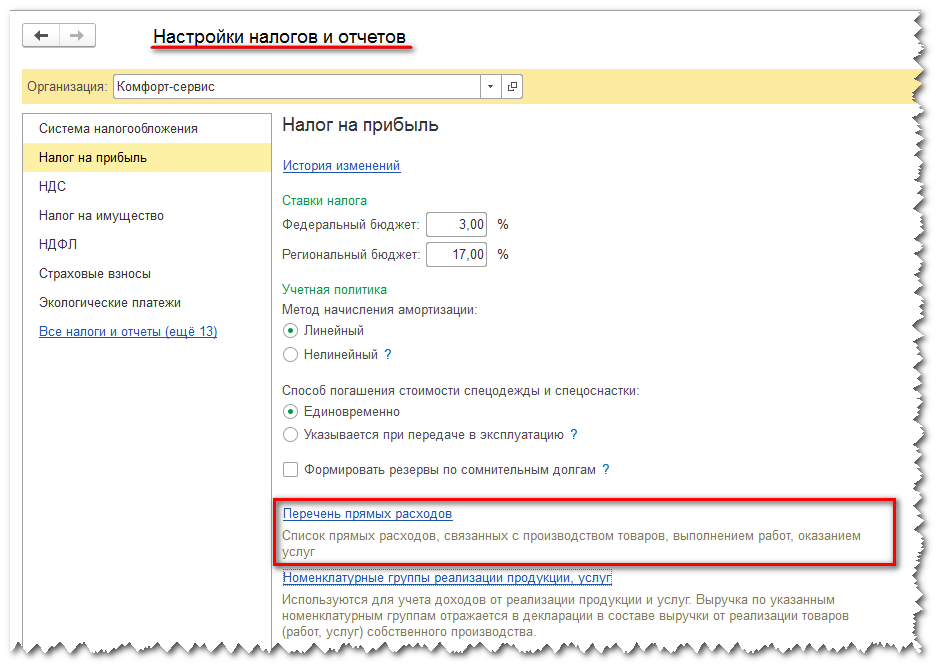

Вот они, два главных счета, по которым «разбежались» бухгалтерский и налоговый учет. Решение проблемы в этом случае также скрывается в настройках учетной политики. Т.е. при ее заполнении мы или не сформировали или сформировали неправильно перечень прямых расходов.

Необходимо вернуться к настройкам учетной политики и после этого перепровести регламентные операции по закрытию периода.

Вот и все, что я хотела вам сегодня рассказать. Мы рассмотрели только основные показатели декларации, которые традиционно вызывают трудности у пользователей. Надеюсь статья была для вас полезной. А для тех, кто предпочитает слушать и смотреть – наш маленький видеоурок

С вами была Виктория Буданова. Следите за нашими новыми публикациями в соц.сетях и на сайте.

Источник: vc-bsoft.ru

Как заполнить отчет о финансовых результатах с учетом ПБУ 18/02

Организации, использующие в учете ПБУ 18/02 должны знать особенности заполнения отчета о финансовых результатах.

Забегая вперед, скажу, что это касается строки «2410. Налог на прибыль», в которой отражается показатель, введенный новой редакцией ПБУ 18/02.

Теперь более подробно.

Как видим, строка «Налог на прибыль» включает сумму двух других строк:

- текущий налогна прибыль;

- отложенный налогна прибыль.

Текущий налог на прибыль

Текущий налог на прибыль по строке 2411 – это не что иное, как сумма налога на прибыль, рассчитанная по данным налогового учета, та, что указана в декларации по налогу на прибыль.

ВАЖНО!

Величина текущего налога может быть только отрицательной. Значение указываем в скобках или ставим ноль.

Положительное значение по этой строке — грубая ошибка

Отложенный налог на прибыль

А вот значения в строке 2412 как раз могут иметь как отрицательное, так и положительное значение. Именно в этой строе отражается положительное значение налога на прибыль при понесенном убытке. Кроме этого, в данной строке нужно показать изменения отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО).

Как? Сейчас расскажу

Как отразить отложенные налоговые активы (ОНА) в отчете о финансовых результатах

Увеличение ОНА

Исходим из анализа баланса (верхняя табличка).

Если показатель ОНА на конец отчетного периода больше, чем на начало, это означает, что в бухучете была сформирована проводка Дт 09 Кт 68.04.

Расходы в налоговом учете уменьшены, а прибыль до налогообложения увеличена.

Таким образом, текущий налог на прибыль увеличен, но в будущем мы эту сумму сможем уменьшить, то есть платить меньше налога на прибыль.

Следовательно, в строке 2412 отчета о финансовых результатах мы указываем положительное значение

Уменьшение ОНА

При обратной ситуации происходит следующее.

Показатель ОНА на конец отчетного периода меньше, чем на начало.