В данной статье рассмотрены особенности нормативного регулирования учета расчетов с подотчетными лицами в бухгалтерском учете, налоговом учете, а также порядок отражения хозяйственных операций по учету расчетов с подотчетными лицами в программе «1С:Бухгалтерия 8» (ред. 2.0). Статья подготовлена М.С. Сучковой.

- Нормативное регулирование расчетов с подотчетными лицами

- Отражение командировочных расходов в налоговом учете

- Ведение учета расчетов с подотчетными лицами в программе «1С:Бухгалтерия 8» (ред. 2.0)

В ходе своей деятельности организации могут выдавать наличные денежные средства своим работникам на командировочные и хозяйственные расходы на основании приказа руководителя. В таких ситуациях работники являются подотчетными лицами. Порядок выдачи денежных средств под отчет и предоставления отчетности установлены Центральным Банком РФ (Порядок ведения кассовых операций в РФ, утвержденный решением Совета директоров ЦБ России от 22.09.1993 №40). Руководителем организации определяются размеры подотчетных сумм и сроки, на которые они выдаются. Подотчетные лица в течение трех дней после возвращения из командировки или по истечении срока, на который выданы денежные средства, должны представить отчет об использовании денежных средств (по унифицированной форме №АО-1 «Авансовый отчет») и приложить подтверждающие документы.

Учет расчетов с подотчетными лицами в 1С

В соответствии со статьей 166 ТК РФ служебной командировкой является поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Постоянным местом работы признается место расположения организации, работа в которой обусловлена трудовым договором. Порядок направления работника в служебные командировки, как на территории РФ, так и на территории иностранных государств регулируется Положением об особенностях направления работников в служебные командировки, утвержденным постановлением Правительства РФ от 13.10.2008 №749. В случае направления в служебную командировку работодатель обязан возмещать работнику следующие расходы:

- по проезду;

- по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения работодателя.

При направлении работника в командировку на территорию иностранного государства дополнительно возмещаются расходы:

- на оформление заграничного паспорта, визы и других выездных документов;

- на оформление обязательной медицинской страховки;

- обязательные консульские и аэродромные сборы;

- сборы за право въезда или транзита автомобильного транспорта;

- иные обязательные платежи и сборы.

Учет расчетов с подотчетными лицами ведется на счете 71 «Учет расчетов с подотчетными лицами». По дебету счета 71 в корреспонденции с кредитом счетов денежных средств отражается выдача сумм денежных средств под отчет. Израсходованные подотчетные суммы отражаются по кредиту счета 71 в корреспонденции со счетами затрат или другими счетами в зависимости от характера произведенных расходов.

Как проверить себя по оборотке

Нормативное регулирование расчетов с подотчетными лицами

В ходе своей деятельности организации могут выдавать наличные денежные средства своим работникам на командировочные и хозяйственные расходы на основании приказа руководителя. В таких ситуациях работники являются подотчетными лицами. Порядок выдачи денежных средств под отчет и предоставления отчетности установлены Центральным Банком РФ (Порядок ведения кассовых операций в РФ, утвержденный решением Совета директоров ЦБ России от 22.09.1993 №40). Руководителем организации определяются размеры подотчетных сумм и сроки, на которые они выдаются. Подотчетные лица в течение трех дней после возвращения из командировки или по истечении срока, на который выданы денежные средства, должны представить отчет об использовании денежных средств (по унифицированной форме №АО-1 «Авансовый отчет») и приложить подтверждающие документы.

В соответствии со статьей 166 ТК РФ служебной командировкой является поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Постоянным местом работы признается место расположения организации, работа в которой обусловлена трудовым договором. Порядок направления работника в служебные командировки, как на территории РФ, так и на территории иностранных государств регулируется Положением об особенностях направления работников в служебные командировки, утвержденным постановлением Правительства РФ от 13.10.2008 №749. В случае направления в служебную командировку работодатель обязан возмещать работнику следующие расходы:

- по проезду;

- по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения работодателя.

При направлении работника в командировку на территорию иностранного государства дополнительно возмещаются расходы:

- на оформление заграничного паспорта, визы и других выездных документов;

- на оформление обязательной медицинской страховки;

- обязательные консульские и аэродромные сборы;

- сборы за право въезда или транзита автомобильного транспорта;

- иные обязательные платежи и сборы.

Учет расчетов с подотчетными лицами ведется на счете 71 «Учет расчетов с подотчетными лицами». По дебету счета 71 в корреспонденции с кредитом счетов денежных средств отражается выдача сумм денежных средств под отчет. Израсходованные подотчетные суммы отражаются по кредиту счета 71 в корреспонденции со счетами затрат или другими счетами в зависимости от характера произведенных расходов.

Отражение командировочных расходов в налоговом учете

В соответствии с пп. 12 п. 1 статьи 264 НК РФ расходы на командировки относятся к прочим расходам, связанным с производством и реализацией. Для целей налогообложения налога на прибыль могут учитываться следующие расходы:

- проезд работника к месту командировки и обратно к месту постоянной работы;

- наем жилого помещения, в том числе расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами);

- суточные или полевое довольствие;

- оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

- консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы.

С 1 января 2009 года суммы суточных и полевого довольствия не нормируются для целей налогообложения налогом на прибыль (Федеральный закон от 22.07.2008 №158-ФЗ). Моментом признания расходов на командировочные расходы при методе начисления является дата утверждения авансового отчета (статья 272 НК РФ).

Суммы налога на добавленную стоимость (НДС), уплаченные по расходам на командировки (расходам по проезду к месту служебной командировки и обратно, включая расходы на пользование в поездах постельными принадлежностями, а также расходам на наем жилого помещения), подлежат вычету (п. 7 статья 171 НК РФ). Основанием для вычета сумм НДС являются счета-фактуры, либо документы, подтверждающие уплату суммы налога, удержанного налоговыми агентами (бланки строгой отчетности).

В соответствии с НК РФ в доход работника для цели расчета налога на доходы физических лиц (НДФЛ) не включаются суточные, выплачиваемые в соответствии с законодательством Российской Федерации, но не более 700 рублей за каждый день нахождения в командировке на территории РФ и не более 2 500 рублей за каждый день нахождения в заграничной командировке, а также фактически произведенные и документально подтвержденные целевые расходы, например расходы на проезд, расходы по найму жилого помещения (п.3 статья 217 НК РФ). При командировке на территории РФ (заграничной командировке) при сумме суточных свыше 700 рублей (2500 рублей) в день с суммы, превышающей 700 рублей (2500 рублей) в день, необходимо начислить и уплатить НДФЛ. При непредставлении работником документов, подтверждающих оплату расходов по найму жилого помещения, суммы такой оплаты освобождаются от налогообложения в соответствии с законодательством РФ, но не более 700 рублей за каждый день нахождения в командировке на территории Российской Федерации и не более 2500 рублей за каждый день нахождения в заграничной командировке.

В соответствии с п. 2 статьей 9 Федерального закона от 24.07.2009 №212-ФЗ суточные, а также фактически произведенные и документально подтвержденные целевые расходы на командировки работников, как в пределах территории Российской Федерации, так и за пределами территории Российской Федерации не подлежат обложению страховыми взносами. При непредставлении документов, подтверждающих оплату расходов по найму жилого помещения, суммы таких расходов освобождаются от обложения страховыми взносами в пределах норм, установленных в соответствии с законодательством Российской Федерации.

Ведение учета расчетов с подотчетными лицами в программе «1С:Бухгалтерия 8» (ред. 2.0)

Рассмотрим пример расчетов с подотчетным лицом при выдаче наличных денежных средств на хозяйственные нужды в программе «1С:Бухгалтерия 8». В рамках примера рассмотрим несколько возможных вариантов развития событий.

Пример 1

01.04.2011 года организация «Пример» выдала сотруднику Иванову В.Д. 10 000 рублей на покупку внешнего жесткого диска.

В программе «1С:Бухгалтерия 8» эта операция отражается документом «Расходный кассовый ордер» (пункт главного меню «Касса») с видом хозяйственной операции «Выдача подотчетному лицу». В документе необходимо заполнить счет учета, в данном случае 50.01, выданную сумму 10 000 рублей. На вкладке «Реквизиты платежа» указываем «Подотчетное лицо», которое выбираем из справочника «Сотрудники», «Иванов Владимир Данилович» и статью движения денежных средств «Выдача денежных средств подотчетнику». Документ формирует проводки Дт 71.01 Кт 50.01 10 000 рублей. На рисунке 1 представлен проведенный документ «Расходный кассовый ордер» и результаты его проведения.

Рис. 1. Выдача денежных средств подотчетному лицу

Далее рассмотрим некоторые возможные ситуации, после выдачи аванса.

Вариант 1. Авансовый отчет с неизрасходованными суммами

08.04.2011 Иванов В.Д. представил авансовый отчет и документы о покупке диска, стоимостью 9 000 рублей. Неизрасходованные средства были возвращены в кассу.

В программе «1С:Бухгалтерия 8» формируется документ «Авансовый отчет» (пункт главного меню «Касса»). В реквизите «физ. лицо» указываем подотчетное лицо «Иванов Владимир Данилович», на вкладке «Авансы» выбираем документ, по которому были выданы денежные средства.

Сначала выбираем вид документа «Расходный кассовый ордер», затем из проявившего списка выбираем нужный документ, в нашем примере это РКО №1 от 01.04.2011, остальные поля таблицы заполнятся автоматически. На вкладке «Товары» указываем «номенклатуру» купленного товара, из справочника «Номенклатура» выбираем «Внешний жесткий диск», если его нет в списке, то добавляем его в справочник. Указываем количество — 1 шт., цену, сумму — 9 000 рублей, % НДС — 18%, сумма НДС рассчитывается автоматически — 1 372,88 рублей. Для автоматического формирования счета-фактуры в программе указываем поставщика — «Розничный магазин», ставим галочку в поле «СФ предъявлен», указываем дату и номер счет фактуры. Указываем счет учета диска — 10.09 и счет учета НДС — 19.03. Пример заполнения «Авансового отчета» представлен на рисунке 2. В результате проведения документа формируются проводки:

Дебет 10.09 Кредит 71.01

Дебет 19.03 Кредит 71.01

Рис. 2. Пример заполнения «Авансового отчета», вкладки «Авансы» и «Товары»

Возврат неизрасходованной суммы (1 000 рублей) отражается в программе «1С:Бухгалтерия 8» с помощью документа «Приходный кассовый ордер» с видом хозяйственной операции «Возврат от подотчетного лица», где указывается возвращаемая сумма 1 000 рублей, подотчетное лицо и вид движения денежных средств. Пример заполнения ПКО приведен на рисунке 3. Документ формирует проводки:

Дебет 50.01 Кредит 71.01

Рис. 3. Приходный кассовый ордер

Для того чтобы проконтролировать, что все расчеты отражены в программе правильно, можно составить оборотно-сальдовую ведомость по счету 71.01 и сделать отбор по сотруднику Иванову В.Д. (рисунок 4).

Рис. 4. Оборотно-сальдовая ведомость по счету 71.01 с отбором по сотруднику В.Д. Иванову

Вариант 2. Авансовый отчет с перерасходом

08.04.2011 Иванов В.Д. представил авансовый отчет и документы о покупке диска, стоимостью 11 000 рублей. Организация возместила сумму превышения.

В данной ситуации в программе «1С:Бухгалтерия 8» формируется «Авансовый отчет», который заполняется аналогичным образом как в варианте 1 (рисунок 2), только указывается другая стоимость жесткого диска. Выдача подотчетному лицу сумму превышения расходов над выданным авансом (1 000 рублей) оформляется документом «Расходный кассовый ордер», который заполняется как на рисунке 1.

Вариант 3. Авансовый отчет с невозвращенными суммами

Иванов В.Д. представил авансовый отчет 08.04.2011 года. В приказе руководителя было указано, что сумма на покупку внешнего жесткого диска предоставляется на период с 01.04.2011 по 07.04.2011. Денежные средства, оставшиеся после покупки внешнего жесткого диска, Иванов В.Д. не вернул. Приказом руководителя было принято решение об удержании оставшихся денежных средств из зарплаты сотрудника.

Подотчетные суммы, не возвращенные работниками вовремя, отражаются по кредиту счета 71 «Расчеты с подотчетными лицами» и дебету счета 94 «Недостачи и потери от порчи ценностей. Далее они списываются со счета 94 «Недостачи и потери от порчи ценностей» в дебет счета 73 «Расчеты с персоналом по прочим операциям».

В программе «1С:Бухгалтерия 8» операция по принятию к учету внешнего жесткого диска отражается документом «Авансовый отчет» (рисунок 2). Операции по отражению недостач отражаются в документе «Операции, введенные вручную». Для данного примера должны быть сформированы следующие поводки:

Дебет 94 Кредит 71.01

— 1 000 рублей — отражение недостачи;

Дебет 73 Кредит 94

— 1 000 рублей — списание задолженности по недостачи на сотрудника;

Дебет 70 Кредит 73

— 1 000 рублей — удержание невозвращенной суммы из зарплаты.

Рис. 5 — Списание невозвращенной подотчетной суммы на недостачи

Пример 2

Авансовый отчет на командировку

Иванов В.Д. был направлен в командировку на 3 дня в Москву для заключения договора о поставке товаров (с 23.05.2011 по 25.05.2011). Иванову В.Д. был выдан аванс в размере 30 000 рублей, в расчете суточные 2 700 рублей (900 рублей*3 дня), расходы по найму жилья 12 000 рублей (4 000 рублей*3 дня), билеты на самолет 15 300 рублей.

27.05.2011 Иванов В.Д. представил авансовый отчет, командировочное удостоверение, отчет о выполнении служебного задания и подтверждающие документы: счет за проживание в гостинице по форме N 3-Г на сумму 13 500 рублей (4 500 рублей*3 дня) и чек по оплате проживания; авиабилеты на сумму 14 000 рублей. Суммы уплаченного НДС в документах выделены отдельной строкой.

Порядок отражения операций в программе «1С:Бухгалтерия 8»:

1. 20.05.2011 формируется документ «Расходный кассовый ордер» с видом хозяйственной операции «Выдача подотчетному лицу» (рисунок 6). Документ формирует проводку:

Дебет 71.01 Кредит 50.01

Рис. 6. Выдача денежных средств подотчетному лицу на командировочные расходы

2. 27.05.2011 формируется документ «Авансовый отчет». На вкладке «Авансы» указывается документ, по которому был выдан аванс «Расходный кассовый ордер». На вкладке «Прочее» указываются суточные, расходы по найму жилья, расходы на проезд (Рисунок 7). Документ сформирует следующие проводки:

Дебет 44.01 Кредит 71. 01

— 2 700 рублей — суточные;

Дебет 44.01 Кредит 71. 01

— 11 440,68 рублей — расходы по найму жилья;

Дебет 19.04 Кредит 71.01

— 2 059,32 рублей — НДС с расходов по найму жилья;

Дебет 44.01 Кредит 71. 01

— 11 864,41 рублей — расходы на проезд;

Дебет 19.04 Кредит 71.01

— 2 135,59 рублей — НДС с расходов на проезд.

Рис. 7. Отражение командировочных расходов в документе «Авансовый отчет»

3. 27.05.2011 формируется документ «Расходный кассовый ордер» для отражения компенсации перерасхода по авансовому отчету на сумму 200 рублей. Документ формирует проводку:

Дебет 71.01 Кредит 50.01

4. 31.05.2011 необходимо отразить начисление НДФЛ с суммы превышающей нормы по суточным. Сумма превышения составляет: (900 рублей — 700 рублей)*3 дня = 600 рублей. Сумма НДФЛ составляет: 600*13%=78 рублей. В программе «1С:Бухгалтерия 8» операция начисления суммы НДФЛ отражается следующим образом:

- В документе «Операция, введенная вручную» указывается проводка Дебет 70 Кредит 68 на 78 рублей.

- Если учет заработной платы ведется в программе «1С:Бухгалтерия 8», то для целей расчета заработной платы и формирования отчетов по НДФЛ, сумму доходов с превышения и сумму НДФЛ необходимо ввести документом «Ввод доходов, НДФЛ и налогов (взносов) с ФОТ», причем

- сумма дохода (600 рублей) указывается на закладке «НДФЛ: доходы и налоги» (рисунок 8),

- сумму НДФЛ (78 рублей) необходимо указать на закладках «НДФЛ по ставке 13%», «НДФЛ удержанный» (рисунок 9, рисунок 10).

Рис. 8. Отражение суммы дохода с превышения норм суточных по НДФЛ

Рис. 9. Отражение суммы НДФЛ

Рис. 10. Отражение суммы удержанного НДФЛ

Источник: buh.ru

Учет ГСМ в 1С: Бухгалтерии предприятия 8

Большинство бухгалтеров в своей работе сталкиваются с необходимостью учитывать ГСМ, и, как и многие другие, этот раздел учета также вызывает множество вопросов. В этой статье рассмотрены два варианта учета горюче-смазочных материалов в 1С: Бухгалтерии предприятия 8: приобретение через подотчетное лицо и по топливным картам.

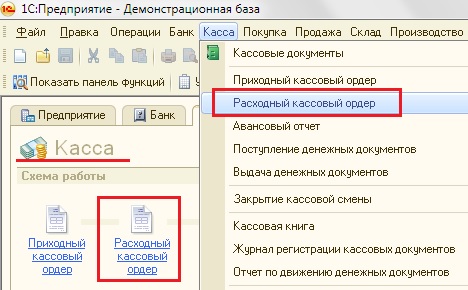

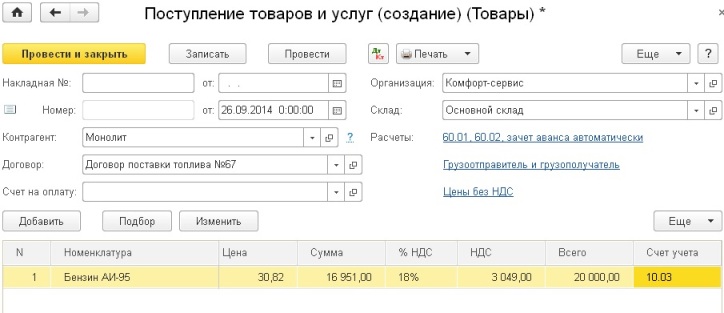

Сначала рассмотрим приобретение ГСМ сотрудником за наличный расчет. В этом случае первой операцией является выдача денежных средств в подотчет. Для этого используется документ «Расходно-кассовый ордер», который находится на вкладке «Касса» в 1С: Бухгалтерия предприятия 8 редакции 2.0.

И на вкладке «Банк и касса» в новой редакции 3.0.

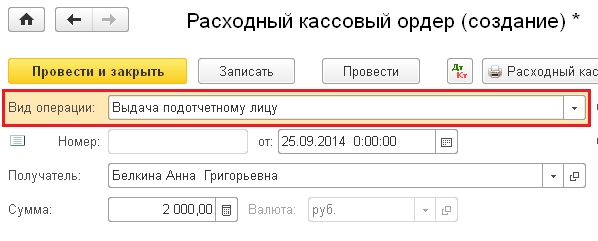

В РКО необходимо выбрать вид операции «Выдача подотчетному лицу», указать организацию, получателя и сумму. В редакции 3.0 это выглядит следующим образом.

При проведении документа формируется проводка Дт 71.01 Кт 50.01 на сумму 2000 руб.

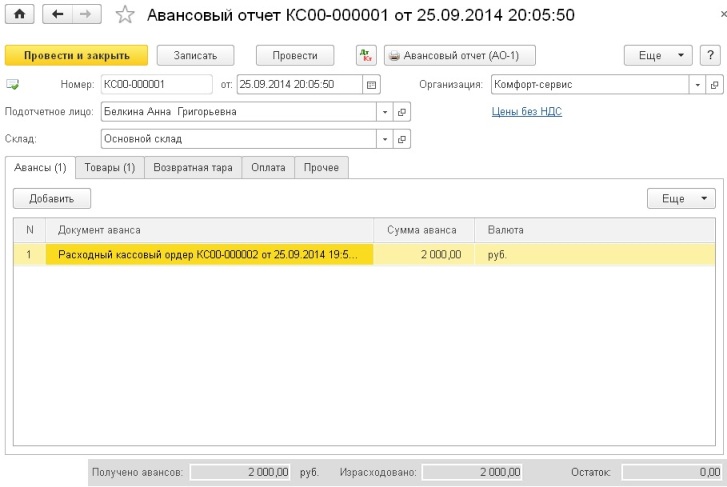

После утверждения авансового отчета осуществляется оприходование топлива. Для этого необходимо на вкладке «Касса» в редакции 2.0 и «Касса и банк» в редакции 3.0 выбрать пункт «Авансовый отчет».

Создаем новый документ, выбираем организацию, подотчетное лицо и склад. На вкладке «Авансы» указываем информацию о нашем РКО.

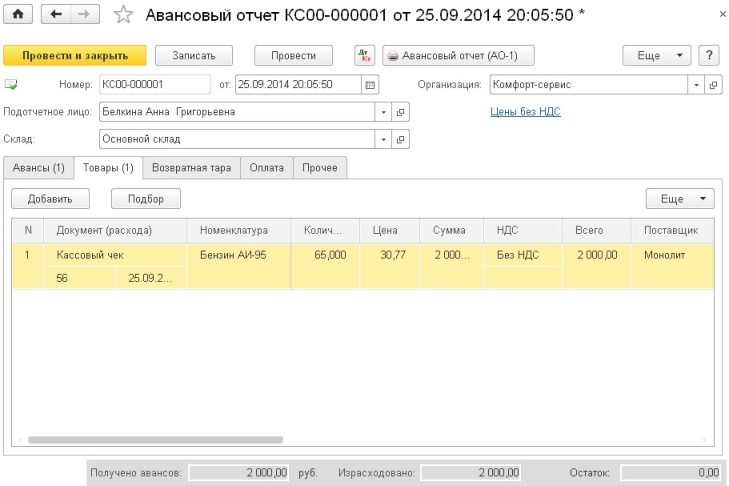

На вкладку «Товары» вносим информацию о приобретенных ГСМ, счет учета — 10.03. Как правило, при наличном расчете физическому лицу выдается кассовый чек, в котором НДС не выделен отдельной строкой, поэтому в данном примере НДС не учитываем.

При проведении документа формируется проводка Дт 10.03 Кт 71.01 на сумму 2000 руб.

В том случае, если израсходована не вся подотчетная сумма, можно сделать возврат документом ПКО.

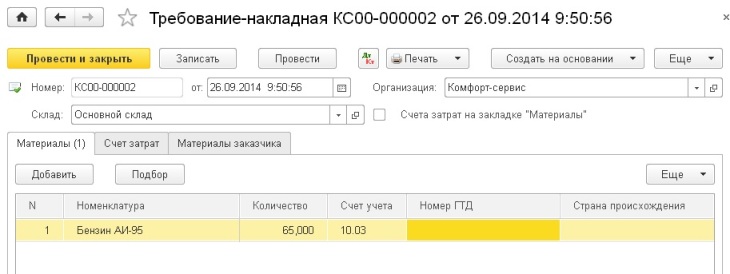

Затем на основании путевого листа нужно списать израсходованный бензин на счета затрат, для этой цели предназначен документ «Требование-накладная», который можно найти на вкладке «Производство».

В документе необходимо выбрать организацию, склад, в табличную часть «Материалы» добавить строку с нашим ГСМ, указать количество и счет учета (10.03).

На вкладке «Счет затрат» нужно выбрать счет списания, подразделение, статью затрат.

В нашем случае при проведении документа формируется проводка

Дт 26 Кт 10.03 на сумму 2000 руб.

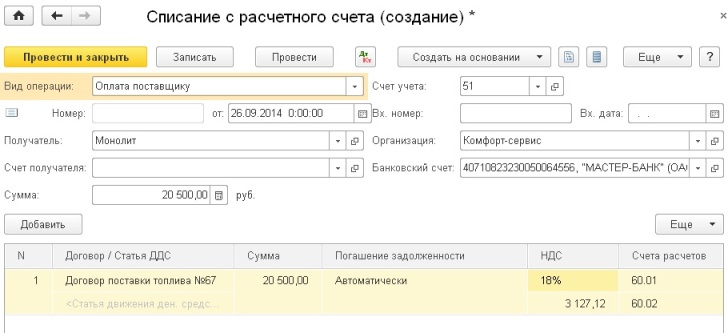

В случае приобретения ГСМ по топливным картам, как правило, первой операцией является перечисление предоплаты поставщику, которая регистрируется документом «Списание с расчетного счета». Для его создания необходимо зайти на вкладку «Банк» в редакции 2.0 или вкладку «Банк и касса» в редакции 3.0 и выбрать пункт «Банковские выписки», создать новый документ.

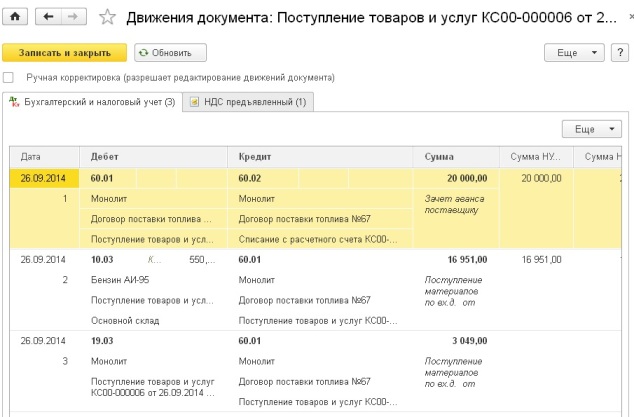

При проведении документа формируется проводка Дт 60.02 Кт 51 на сумму 20500 руб.

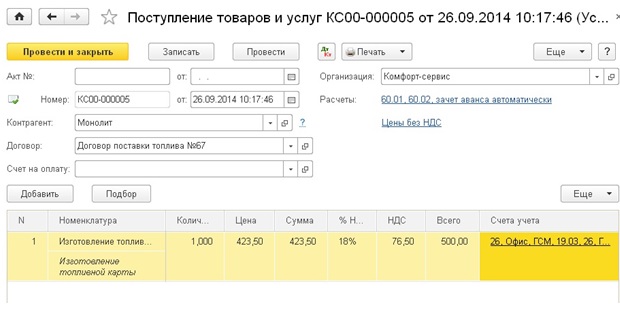

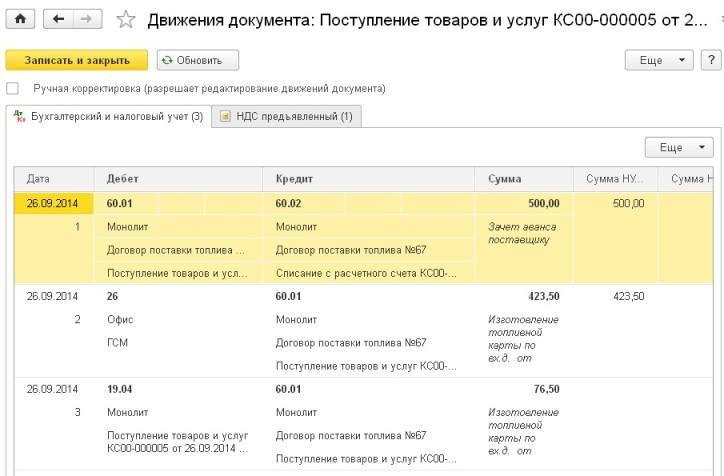

Следующий этап — поступление самой топливной карты, которая стоит обычно недорого и оформляется как услуга «Изготовление топливной карты». Для этой цели используется документ «Поступление товаров и услуг», который находится на вкладке «Покупка».

Проводки документа выглядят следующим образом

Если Вы хотите дополнительно вести количественный учет топливных карт, то карту можно оприходовать на забалансовый счет 006 ручной проводкой (документ «Операции, введенные вручную»).

Как правило, в конце месяца поставщик предоставляет документы о фактически заправленном топливе. На их основании ГСМ принимаются к учету на счет 10.03 документом «Поступление товаров и услуг».

Создаем новый документ, выбираем организацию, поставщика, договор, склад и добавляем строки в табличную часть «Товары».

Затем на основании данных путевых листов осуществляется списание фактически израсходованных ГМС на затраты. В программе эта операция, как и в предыдущем варианте, регистрируется документом «Требование-накладная».

Если у Вас остались вопросы по отражению ГСМ в программе 1С: Бухгалтерия предприятия 8, Вы можете задать их в комментариях к статье.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

0 #27 Атаканавратаря 01.12.2018 01:55

Для списания ГСМ в бухгалтерском учете используются два документа: «Списание ГСМ» и «Требование-нак ладная» – документ прикладного решения «1С:Бухгалтерия 8».

+1 #26 Колтышева Анна 17.04.2018 12:59

А каким документом делается распределение топлива по водителям (складам) по счетам дт10.03 кт10.03?

+1 #25 Ольга Шулова 16.04.2018 20:46

Цитирую Колтышева Анна:

Цитирую Сергей:

Здравствуйте. Спасибо, что откликнулись.

В организации, где проводится внедрение 1С Бухгалтерии, принята следующая схема: водители отчитываются в авансовом отчете по всем покупкам ГСМ (бензин, масло, омывайка и т.п.) как по топливным картам, так и за наличку; после бухгалтера как-то перекрывают суммы по авансовым отчетам суммами, которые получают от поставщика ГСМ из распечатки по каждой топливной карте.

Теоретически рассуждая, у меня получилось два варианта реализации этого процесса.

1. Заносить авансовые отчеты как сейчас отчитываются водители. Т.е. проводить суммы по АО как по картам, так и за наличку. Затем делать проводки с 10 на 71. Получается следующая схема проводок:

Дт 10.03 — Кт 60.01 = накладная от поставщика ГСМ

Дт 10.03 — Кт 71 = авансовый отчет водителя

Дт 2Х — Кт 10.03 = списание на затраты по путевым листам

Дт 71 — Кт 10.03 = зачет суммы истраченной по топливной карте (спорная проводка).

В этом варианте есть еще один минус — получается две покупки на одну и ту же сумму: по 60-му счету и по 71-му.

2. Заставить водителей не включать в авансовый отчет те покупки, которые были по топливной карте. В этом случае получается:

Дт 10.03 — Кт 60.01 = накладная от поставщика ГСМ

Дт 10.03 — Кт 10.03 = распределение ГСМ по водителям (складам)

Дт 2Х — Кт 10.03 = списание на затраты по путевым листам

Дт 10.03 — Кт 71 = авансовые отчеты водителей только за наличку.

Этот вариант, мне кажется, более приемлемый.

Прошу Вас прокомментировать мои измышления.

Заранее благодарен за помощь.

Что означает 2Х в вашей схеме?

Анна, я так полагаю, что это 20-е счета (20, 23, 25 и т.д. в зависимости от назначения использования ГСМ)

0 #24 Колтышева Анна 16.04.2018 13:57

Цитирую Сергей:

Здравствуйте. Спасибо, что откликнулись.

В организации, где проводится внедрение 1С Бухгалтерии, принята следующая схема: водители отчитываются в авансовом отчете по всем покупкам ГСМ (бензин, масло, омывайка и т.п.) как по топливным картам, так и за наличку; после бухгалтера как-то перекрывают суммы по авансовым отчетам суммами, которые получают от поставщика ГСМ из распечатки по каждой топливной карте.

Теоретически рассуждая, у меня получилось два варианта реализации этого процесса.

1. Заносить авансовые отчеты как сейчас отчитываются водители. Т.е. проводить суммы по АО как по картам, так и за наличку. Затем делать проводки с 10 на 71. Получается следующая схема проводок:

Дт 10.03 — Кт 60.01 = накладная от поставщика ГСМ

Дт 10.03 — Кт 71 = авансовый отчет водителя

Дт 2Х — Кт 10.03 = списание на затраты по путевым листам

Дт 71 — Кт 10.03 = зачет суммы истраченной по топливной карте (спорная проводка).

В этом варианте есть еще один минус — получается две покупки на одну и ту же сумму: по 60-му счету и по 71-му.

2. Заставить водителей не включать в авансовый отчет те покупки, которые были по топливной карте. В этом случае получается:

Дт 10.03 — Кт 60.01 = накладная от поставщика ГСМ

Дт 10.03 — Кт 10.03 = распределение ГСМ по водителям (складам)

Дт 2Х — Кт 10.03 = списание на затраты по путевым листам

Дт 10.03 — Кт 71 = авансовые отчеты водителей только за наличку.

Этот вариант, мне кажется, более приемлемый.

Прошу Вас прокомментировать мои измышления.

Заранее благодарен за помощь.

Что означает 2Х в вашей схеме?

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

Проводки Дебет 71 и Кредит 71, 50 (нюансы)

Дебет 71 — Кредит 71 — с такими составными частями делаются проводки, отражающие расчеты с подотчетными лицами. Выданные под отчет суммы фиксируют по дебету 71 — кредит 71-го счета учитывает израсходованные или возвращаемые сотрудником денежные средства. Об особенностях отражения проводок по 71-му счету, а также о возникающих нюансах при выдаче из кассы организации подотчетных сумм пойдет речь в данной статье.

- Когда применяется счет 71

- Нюансы выдачи денежных средств под авансовый отчет из кассы (проводка Дт 71 Кт 50)

- Проводки по подотчету на зарплатную карту

- Авансовый отчет: нюансы и проводки

- Итоги

Когда применяется счет 71

В ходе налоговой проверки инспекторы ФНС помимо корректности исчисления налогов проверяют и соблюдение кассовой дисциплины, особое внимание уделяя правильности расчетов с подотчетными лицами. Тонкостей и нюансов в этом вопросе довольно много. Поэтому лучше их устранить до прихода проверяющих, ведь ошибки грозят наложением штрафа и доначислением НДФЛ и пени.

Счет 71 является активно-пассивным и корреспондирует с предназначенными для выдачи денежных средств счетами по Дебету 71 — Кредит 71 корреспондирует с затратными счетами или счетами по учету ТМЦ, а также со счетами, на которые осуществляется возврат неиспользованных средств.

Во взаиморасчетах с подотчетными сотрудниками имеют место 2 процесса:

- Выдача денежных средств (далее ДС) из кассы или на банковскую карту.

- Предоставление авансового отчета (далее АО) об расходовании ДС.

О правилах оформления АО читайте в статье «Образец заполнения авансового отчета в 2021 году».

Нюансы выдачи денежных средств под авансовый отчет из кассы (проводка Дт 71 Кт 50)

Основным НПА, регулирующим процесс выдачи денежных средств подотчетникам, является указание банка России «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У.

Согласно п. 5 этих указаний под отчет разрешено выплачивать средства только своим работникам (как штатным, так и оформленным по договорам ГПХ).

Алгоритм осуществления выплаты:

- Получить от работника письменное заявление (с 19.08.2017 другим документом, достаточным для выплаты, является распоряжение руководителя, указание Банка России от 19.06.2017 № 4416-У), написанное в произвольной форме с указанием следующих сведений:

- цели получения денежных средств;

- суммы;

- срока, на который выдаются деньги;

- визы руководителя;

- даты.

- Проверить наличие сальдо у подотчетника. До 19.08.2017 п. 6.3 указания ЦБ РФ № 3210-У запрещал выдавать денежные средства под отчет не отчитавшемуся по ранее полученной сумме сотруднику. С 19.08.2017 этот запрет снят, но проверка все равно не будет лишней, т. к. исключит необоснованные выплаты при наличии остатка, числящегося за подотчетным лицом.

- Оформить расходно-кассовый ордер.

- Выдать деньги, сделав в бухгалтерском учете запись: Дт 71 Кт 50.

В законодательстве не предусмотрен конкретный срок, на который могут быть выданы деньги. Но если задолженность не погашена в течение длительного промежутка времени, налоговики, вероятнее всего, переквалифицируют такую выплату в заем или посчитают ее доходом работника и доначислят НДФЛ. При этом подобные решения будут приниматься налоговиками с учетом принципа обоснованности расчетов. Так, сумма в 50 000 руб., выданная на 6 мес. командированному на этот же срок сотруднику, не вызовет вопросов. Но вот ситуация с выдачей 50 000 руб. на 6 мес. офис-менеджеру на закупку канцелярских товаров будет выглядеть странно.

Максимальная сумма выдачи под отчет также законом не предусмотрена. При этом правило 100-тысячного лимита не распространяется на выдачу налички сотрудникам под отчет (п. 6 указания ЦБ РФ от 07.10.2013 № 3073-У).

ВАЖНО! Если сотрудник рассчитывается наличными с контрагентами от имени организации, то по одному договору можно оплатить не более 100 000 руб.

Если сотрудник не израсходовал выданные под отчет средства, он должен их вернуть после принятия АО бухгалтерией. При этом делается проводка Дт 50 Кт 71.

Проводки по подотчету на зарплатную карту

Законодательством предусмотрена возможность перечисления денежных средств под авансовый отчет на зарплатную карту сотрудника (письмо Минфина от 25.08.2014 № 03-11-11/42288).

В назначении платежа при заполнении платежки следует указать, что перечисляемые средства являются подотчетными.

К АО в этом случае возможно приложение документов, подтверждающих факт оплаты банковской картой.

Проводка в данном случае будет такая: Дт 71 Кт 51 (52).

Перечислением со своей банковской карты работник может осуществить и возврат неиспользованных подотчетных сумм, указав в платеже его соответствующее назначение. Проводка здесь окажется следующей: Дт 51 (52) Кт 71.

Авансовый отчет: нюансы и проводки

Сотрудник может израсходовать подотчетные суммы:

- на закупку материалов, товаров, ОС, НМА: Дт 10 (41, 08) Кт 71;

- оплату работ, услуг для производственных нужд: Дт 20 (23, 25, 26, 44) Кт 71.

Если приобретение совершено с НДС и его сумма выделена в документах на покупку, то величина налога выделяется из общей стоимости приобретенного и по отношению к этому приходу появляется дополнительная проводка: Дт 68 Кт 19.

Если у работника возник перерасход по подотчетным суммам, работодатель вправе его возместить при условии, что АО им принят (т. е. расходы признаны обоснованными).

Подробнее о правилах возмещения ДС по перерасходу читайте в материале «Что делать при перерасходе по авансовому отчету?».

Подотчетный сотрудник обязан отчитаться о потраченной сумме в срок, утвержденный в локальном акте работодателя, после истечения срока, отведенного на использование денежных средств (п. 6.3 указаний ЦБ РФ № 3210-У).

Требование о 3-х дневном сроке представления отчета с 30.11.2020 исключено указанием Банка России от 05.10.2020 № 5587-У. Исключение — командировка. По возвращении из командировки срок для представления авансового отчета сохранен в рамках 3-х рабочих дней.

ВАЖНО! Если в заявлении (распоряжении руководителя) не указан срок использования выданной под отчет суммы или оно не было написано (издано) вовсе, налоговики могут посчитать, что подотчетная сумма была выдана сроком на 1 день. При этом подотчетник должен либо вернуть деньги в тот же день, либо отчитаться за них в 3-дневный срок.

Если ни та ни другая операция не была проведена, инспекторы расценят это как нарушение порядка хранения налички. А это грозит штрафом в 50 000 руб. (ст. 15.1 КОАП РФ).

Что делать, если работник не вернул подотчетную сумму и не предоставил авансовый отчет о расходах? Как отразить невозврат подотчетной суммы в бухгалтерском и налоговом учете? Ответы на эти и другие вопросы есть в КонсультантПлюс. Если у вас еще нет доступа, получите пробный онлайн-доступ к системе бесплатно.

В случае несдачи подотчетником АО работодатель получает право на принятие решения об удержании выданной под отчет суммы из его зарплаты. Такое решение должно быть принято в течение 1 месяца со дня истечения срока, установленного для отчетности по выданным средствам (ст. 137 ТК РФ). Сотрудника необходимо ознакомить с приказом об удержании под расписку.

Если сумма превышает 20% от зарплаты, то удержания необходимо производить в течение нескольких месяцев (ст. 138 ТК РФ).

Блок проводок будет выглядеть так:

- Дт 94 Кт 71 – отражена сумма ущерба, соответствующая невозвращенной подотчетной сумме;

- Дт 73 Кт 94 – начислена задолженность сотрудника по возмещению материального ущерба;

- Дт 50 (51, 52, 70) Кт 73 – погашена задолженность по возмещению материального ущерба

При проверке АО особое внимание следует уделить:

- соответствию целей, указанных в заявлении, фактическим расходам;

- полноте комплектности и правильности оформления приложенных к отчету документов.

АО и приложенные к нему подтверждающие документы проверяются налоговиками с особым пристрастием. Поэтому самостоятельную проверку стоит провести тщательно.

Итоги

Взаиморасчеты с подотчетными сотрудниками записываются проводками по 71-му счету: выдача учитывается в Дебете 71 — Кредит 71 отражает израсходованные суммы или возврат неиспользованных денег. Выдача денежных средств под отчет сотрудникам организации имеет массу нюансов, ошибки в которых могут повлечь за собой налоговые санкции.

Источник: nalog-nalog.ru