Расчет финансового результата выполняется в конце отчетного месяца и показывает данные о прибыльности деятельности предприятия по каждому направлению деятельности, с детализацией до статей доходов и расходов.

Прикладное решение «1С:Управление торговлей 8» позволяет учитывать:

- дополнительные расходы, распределяемые на себестоимость закупаемых товаров или собранных комплектов (например, транспортные расходы при закупке или межскладских перемещениях);

- доходы предприятия (от продаж и других видов деятельности);

- расходы будущих периодов;

- прочие расходы, распределяемые на направление деятельности (например, расходы на оплату труда продавцов или на ведение сделки с клиентом т. п.);

- расходы на закупку товаров и работ.

Все доходы предприятия можно разделить на две группы:

- доходы от основной деятельности предприятия (продажи товаров и выполнение работ);

- доходы от других видов деятельности (дивиденды по акциям, проценты по депозитам и т. п.).

Прочие доходы могут возникать при отражении следующих операций:

Распределение затрат по проектам в подсистеме Проекты в «1С:Бухгалтерии 3.0»

- поступление денежных средств (по наличному или безналичному расчету);

- списание задолженности (в части кредиторской задолженности предприятия);

- оприходование товаров.

Для каждой статьи доходов можно дополнительно вести учет по одной из аналитик:

- Организация;

- Подразделение;

- Направление деятельности;

- Поставщик;

- Заказ поставщику;

- Договоры кредитов (депозитов);

- Курсовые разницы.

Примерами использования данных видов аналитики прочих доходов могут служить такие ситуации:

- Партнер, Заказ поставщику – получение вознаграждений от поставщиков за выбор их в качестве основных по ряду товарных позиций;

- Направление деятельности – получение денежных средств от сдачи в аренду торговых площадей предприятия может быть отнесено на вид деятельности (сдача в аренду).

Расходы предприятия можно условно разделить на четыре категории:

- регистрация стоимости закупленных товаров – эти расходы фиксируются автоматически документами поступления;

- расходы, распределяемые на себестоимость товаров, – это расходы, которые необходимо учесть в себестоимости товаров. Например, к ним можно отнести транспортные расходы на доставку товаров от поставщика;

- расходы, распределяемые на финансовый результат, – это расходы, которые учитываются непосредственно в финансовом результате предприятия. Например, сюда могут относиться коммерческие или общехозяйственные расходы, расходы на оплату труда;

- расходы будущих периодов – расходы, которые необходимо отнести на финансовый результат в будущих периодах. Например, арендная плата, вносимая вперед на несколько месяцев: хотя фактически деньги израсходованы в текущем периоде, но они израсходованы на актив, который будет использоваться в будущих периодах.

Расходы, регистрируемые и распределяемые только в суммовом выражении, отражаются механизмом постатейных расходов (по статьям расходов).

Как в 1С УТ рассчитать себестоимость

Для каждого варианта распределения постатейных расходов предусмотрен свой порядок распределения.

3.Распределение расходов на себестоимость товаров

Процесс распределения расходов на себестоимость товаров позволяет увеличить учетную стоимость материальных ценностей на сумму дополнительных расходов.

Расходы, распределяемые на себестоимость товаров, регистрируются по статьям расходов с вариантом распределения На себестоимость товаров.

Для распределения дополнительных расходов доступны два основных правила распределения:

- Пропорционально количеству – база распределения определяется по количеству выбранной номенклатуры;

- Пропорционально себестоимости – база распределения определяется по стоимости выбранной номенклатуры.

Суммы затрат на материальные ценности вне процессов производства могут формироваться в разрезе различных видов аналитик расходов:

- Склад – сумма затрат формируется по выбранному правилу распределяется на все позиции, находящиеся в конкретном месте хранения (на складе);

- Номенклатура – сумма затрат увеличивает стоимость остатков конкретной номенклатурной позиции;

- Поступление товаров и услуг – сумма затрат по выбранному правилу распределения увеличивает стоимость остатков номенклатуры, оприходованной по выбранным документам Поступление товаров и услуг;

- Заказ поставщику, Перемещение товаров, Передача товаров между организациями, Заказ на перемещение – сумма затрат по выбранному правилу распределения увеличивает стоимость остатков номенклатуры, указанной в документах соответствующего типа.

Распределение дополнительных расходов на себестоимость производится как при расчете предварительной себестоимости, так и при расчете окончательной себестоимости в рамках рабочего места Закрытие месяца.

Для анализа информации по распределению расходов на себестоимость товаров предназначен отчет Контроль распределения доходов и расходов.

Расчет себестоимости – обязательный шаг для формирования финансового результата предприятия.

Исчисление себестоимости необходимо для следующих целей:

- определение рентабельности продаж отдельных видов товаров;

- формирование ценообразующей политики предприятия;

- принятие обоснованных решений о корректировке состава продаваемых товаров.

По данным оперативного учета осуществляется расчет себестоимости товаров.

На выбор доступны два вида расчета себестоимости:

- Предварительный расчет – предназначен для использования торговыми организациями в целях определения оценочной стоимости закупаемых материальных ценностей в течение отчетного периода. Выполняется способом средней взвешенной оценки. Рассчитанные значения используются для определения валовой прибыли организации при условии выполнения плана продаж. Для предварительного расчета себестоимости можно настроить регламентное задание. В этом случае расчет осуществляется относительно быстро.

- Фактический расчет – выполняется по итогам месячного отчетного периода с полным расчетом стоимости партий движения номенклатурных затрат. При этом виде расчета себестоимости можно выбрать метод определения стоимости списания материальных ценностей:

- Средняя за месяц – выполняет расчет себестоимости товаров по средней цене за отчетный период,

- ФИФО (средневзвешенная оценка) – определяет по ФИФО партии выбывших товаров, отделяя их от партий товаров,

- ФИФО (скользящая оценка) – выполняет расчет себестоимости по ФИФО в рамках полноценного партионного учета.

Для фактического расчета себестоимости предусмотрено универсальное рабочее место Закрытие месяца, использование которого позволяет отразить все операции по закрытию отчетного периода.

Прикладное решение позволяет одновременно вести учет себестоимости в ценах изначального поступления и в ценах поступления в каждую отдельную организацию. Себестоимость в ценах изначального поступления (управленческая себестоимость) – это стоимость, по которой товар поступил в первую организацию предприятия.

Для расшифровки данных себестоимости в рамках указанного периода можно использовать отчет Себестоимость товаров.

Источник: www.gigansk.ru

Расчет себестоимости в 1С:Управление Торговлей 11, 1С:Комплексная автоматизация 2 и 1С:ERP 2

Одним из главных отчетов для руководителя является отчет по валовой прибыли, который позволяет оценить рентабельность продаж. Для того, чтобы правильно отобразить нужную информацию, требуется корректно рассчитать себестоимость проданных товаров.

В данной статье на примере конфигурации Управление Торговлей 11.2 посмотрим, какие основные возможности нам предлагает 1С для расчета себестоимости номенклатуры. Те же принципы справедливы и для таких конфигураций, как Комплексная автоматизация 2 и ERP 2.

Методы оценки стоимости товаров

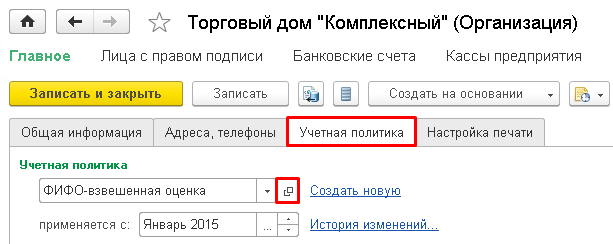

Для начала нужно определиться, каким способом будем рассчитывать себестоимость товаров. Метод оценки задается в учетной политике организации. Чтобы туда попасть, нужно в карточке организации перейти на закладку “Учетная политика” и нажать кнопку выбора текущей учетной политики:

На вкладке “Запасы” открывшейся учетной политики будут расположены доступные для выбора методы оценки стоимости товаров:

Как видим, 1С предлагает 3 метода расчета себестоимости: по средней, ФИФО взвешенная и ФИФО скользящая оценка. Кратко разберем каждый из них.

Средняя за месяц — определяется путем расчета средней себестоимости товаров, находящихся на складе, плюс учитываются поступления за месяц.

Например, на начало месяца товара на складе было 10 шт. по цене 1000 руб.

Затем в течение месяца было приобретено еще 5 шт. за 600 руб. и 5 шт. за 700 руб.

Таким образом, средняя себестоимость одной штуки составит: (1000+600+700)/(10+5+5) = 115 руб. То есть отношение общей суммы к общему количеству.

За месяц было продано 15 шт за 3000 руб.

Себестоимость проданного товара составит 15*115=1725 руб.

ФИФО скользящая — берется себестоимость каждой проданной партии, определенной по методу ФИФО (от англ. FIFO — “First In First Out” — “Первый пришел, первый вышел”, т. е. выбытие происходит с самой ранней поступившей партии).

Например, на начало месяца товара на складе было 10 шт. по цене 1000 руб.

Затем в течение месяца было приобретено еще 5 шт. за 600 руб. и 5 шт. за 700 руб.

За месяц было продано 15 шт., по методу ФИФО сначала товары спишутся из первой партии по 1000/10=100 руб. за штуку, затем из второй партии по 600/5=120 руб. В итоге получим общую себестоимость проданных товаров 1000+600=1600 руб.

ФИФО взвешенная — берется средняя себестоимость проданных партий, определенных по методу ФИФО, и делится на количество выбывшего товара.

Например, на начало месяца товара на складе было 10 шт. по цене 1000 руб.

Затем в течение месяца было приобретено еще 5 шт. за 600 руб. и 5 шт. за 700 руб.

За месяц было продано 15 шт., по методу ФИФО себестоимость всех проданных товаров составит: 1000+600=1600 руб., но себестоимость единицы считается по средней, исходя из проданных партий: 1600/15=106.67 руб.

В большинстве случаев, если нет какой-то специальной необходимости, лучше выбирать способ оценки по средней, так как для нее требуется меньше всего ресурсов. ФИФО скользящая обеспечивает наиболее “понятный” способ оценки себестоимости, т. е. классический партионный учет. С другой стороны, ФИФО по средней усредняет стоимость одной единицы товара, что может потребоваться для, например, оценки работы менеджеров, чтобы валовая прибыль не зависела от себестоимости проданной партии.

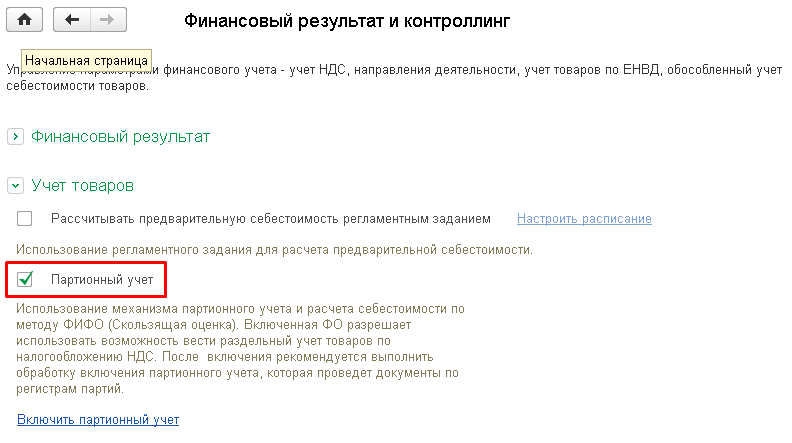

Также следует добавить, что для использования метода оценки ФИФО скользящая нужно включить функциональную опцию “Партионный учет”. Опция находится в разделе НСИ и Администрирование -> Финансовый результат и контроллинг -> Учет товаров.

Расчет себестоимости

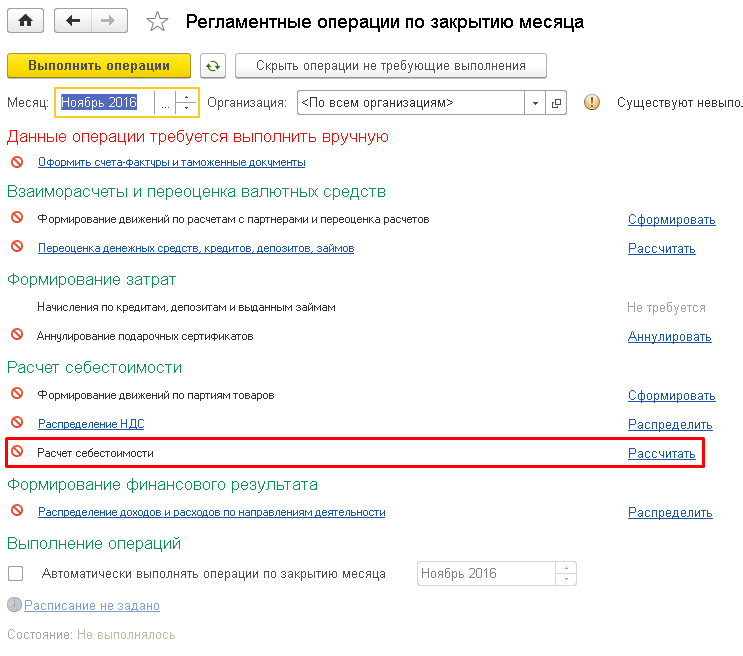

Себестоимость рассчитывается документом “Расчет себестоимости”. Данный документ можно найти в разделе Финансовый результат и контроллинг -> Регламентные документы. Он формируется при выполнении операций закрытия месяца, а конкретно при расчете себестоимости. Чтобы принудительно сформировать документ, нужно в том же разделе Финансовый результат и контроллинг перейти в рабочее место операций закрытия месяца и там напротив расчета себестоимости выполнить команду “Рассчитать”:

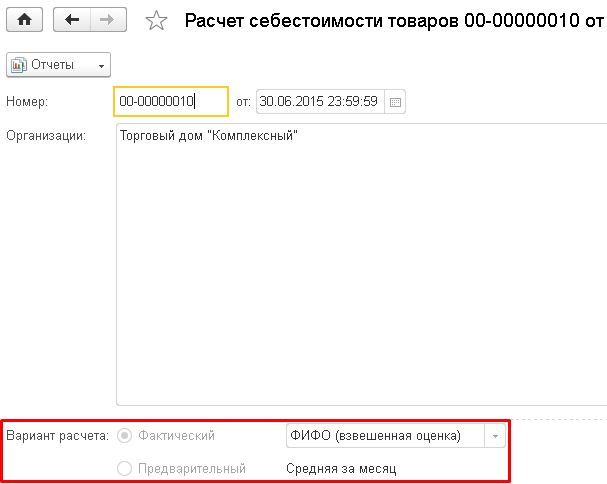

Откроем документ расчета себестоимости:

Видим, что у него есть два варианта: фактический и предварительный, причем предварительный всегда считается по средней. Фактический вариант расчета предназначен для окончательного определения себестоимости по методу, указанному в учетной политике организации. Рекомендуется выполнять его в конце месяца.

Предварительный вариант служит для оперативной оценки валовой прибыли, документ расчета себестоимости формируется (обновляется) по расписанию в течение месяца. Чтобы включить возможность использования предварительного расчета себестоимости, нужно в разделе НСИ и Администрирование -> Финансовый результат и контроллинг -> Учет товаров поставить галку у соответствующей опции:

Также нужно будет настроить расписание, которое определяет, как часто рассчитывать предварительную себестоимость.

Анализ себестоимости

В себестоимость товара также могут входить дополнительные расходы (или ТЗР — транспортно-заготовительные расходы).

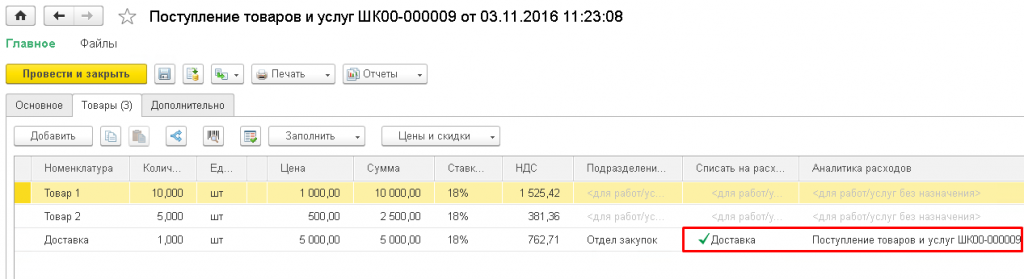

Рассмотрим простой пример отражения ТЗР на себестоимость. Закупим 10 шт номенклатуры “Товар 1” за 10000 руб и 5 шт “Товар 2” за 2500 руб. В документе поступления в табличной части нужно добавить номенклатуру с типом “Услуга”, например, “Доставка”. Чтобы стоимость доставки распределилась на стоимость поступления товаров, нужно в колонке “Списать на расходы” указать нужную предварительно созданную статью расходов, а в колонке “Аналитика расходов” указать текущий документ.

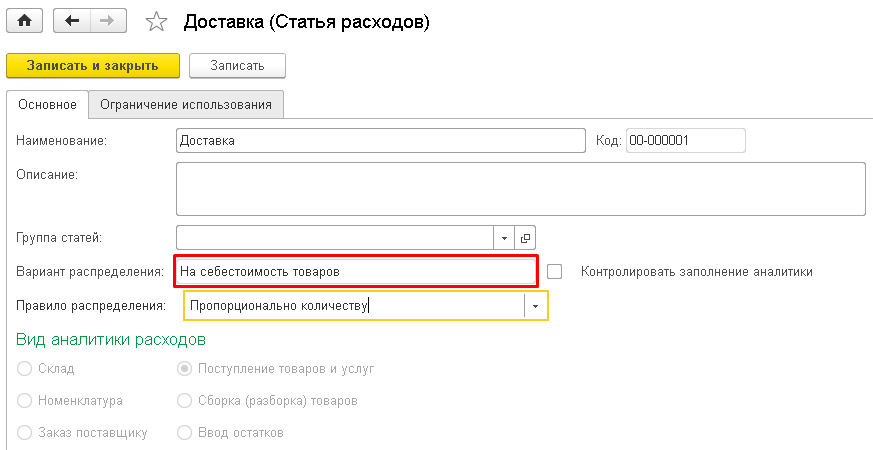

Рассмотрим подробнее статью расходов:

В поле “Вариант распределения” нужно обязательно указать “На себестоимость товаров”, в правиле распределения указывается база распределения, т. е. пропорционально чему будет рассчитываться доля расходов. В данном случае выбран вариант распределения по количеству. В виде аналитики указывается документ поступления, т. е. в разрезе какого объекта будет происходить распределение доп. расходов.

Чтобы доп. расходы были распределены на себестоимость, требуется выполнить операции по закрытию месяца.

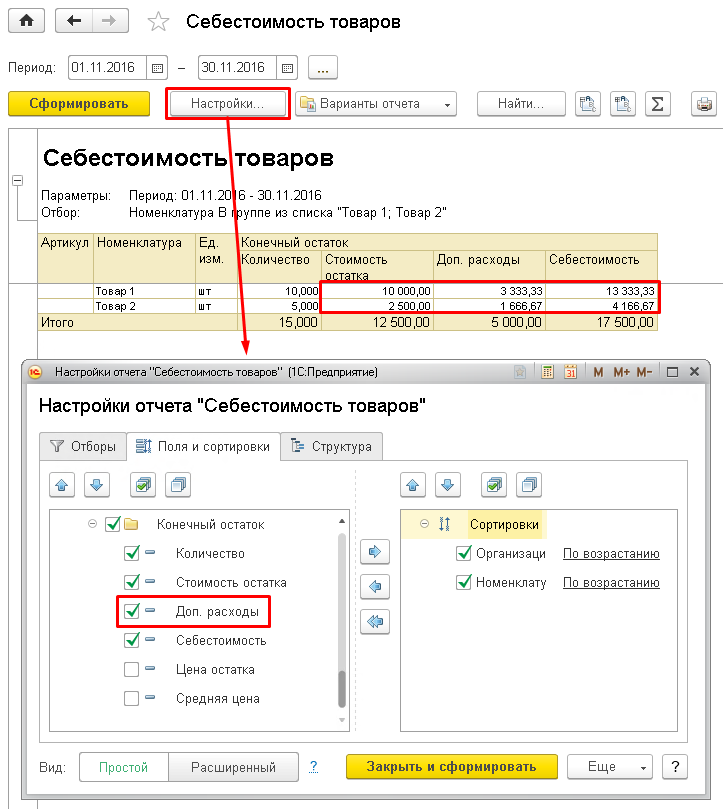

Себестоимость товаров на складе можно посмотреть отчетом “Себестоимость товаров”, который находится в разделе Финансовый результат и контроллинг -> Отчеты по финансовому результату:

По отчету видно, что расходы на доставку распределились на себестоимость товаров, указанных в поступлении. Чтобы посмотреть информацию о доле доп. расходов, нужно включить видимость у соответствующей колонки в настройках отчета.

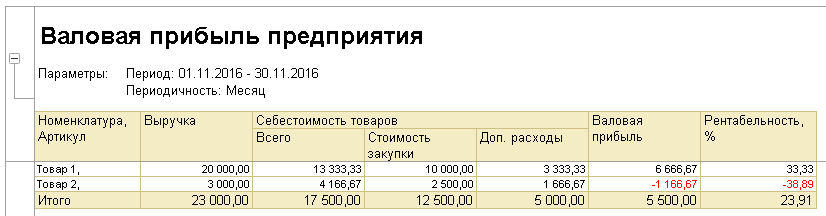

Продадим весь закупленный товар по 2000 руб и 600 руб за штуку соответственно и посмотрим валовую прибыль. Для этого служит соответствующий отчет “Валовая прибыль предприятия”, расположен в разделе Продажи -> Отчеты по продажам:

Видно, что, несмотря на продажу по цене выше стоимости закупки, из-за доп. расходов присутствует отрицательная рентабельность по номенклатуре “Товар 2”. Поэтому важно следить за себестоимостью, чтобы в том числе контролировать ценообразование.

Итак, в этой статье мы познакомились с основными возможностями расчета себестоимости в 1С. Рассмотрели различные методы оценки. А также проверили, как распределяются доп. расходы на себестоимость и какими отчетами ее можно проконтролировать.

Источник: info-line.ru

Учет дополнительных расходов в 1С: Управление торговлей

Если организация получает прибыль по разным видам деятельности, например, занимается продажей товаров, оказанием услуг и т. п., необходимо включить использование в программе направлений деятельности. Так вы увидите валовую прибыль и рентабельность не только по предприятию в целом, но и в разрезе конкретных видов деятельности. Чтобы это сделать, используйте статьи расходов. Для настройки параметров и составов статей перейдите в раздел «НСИ и администрирование», выберите пункт «Финансовый результат и контроллинг».

Установите флаг «Учитывать прочие доходы и расходы». Если предприятие ведет деятельность по нескольким направлениям, поставьте флаг рядом с пунктом «Финансовый результат по направлениям деятельности».

Перейдите в раздел «Финансовый результат» и выберите пункт «Статьи расходов».

Откроется справочник, в котором будут отображаться все статьи.

Расходы по электроэнергии

Допустим, необходимо отразить расходы по электроэнергии и отнести их на расходы предприятия в текущем периоде. Все необходимые инструменты расположены в разделе «Финансовый результат и контроллинг». Выберите пункт «Статьи расходов», чтобы добавить новую статью.

Укажите наименование и тип расхода – прочие операционные и внереализационные расходы. Выбор типа расхода влияет на перечень доступных типов аналитики расхода, и именно с данным типом расхода возможно в качестве аналитики использовать организации.

Помимо данного типа, возможны и другие варианты.

Так как в настройках программы включен учет по направлениям деятельности, выберите способ распределения расходов (в рамках данной статьи) по направлениям. Создайте новый способ.

Согласно настройке выше расходы по данной статье будут распределяться по направлениям равномерно. Выберите вариант распределения «На финансовый результат». Перечень доступных вариантов также зависит от выбранного типа расходов.

Ниже в таблице приведен перечень всех возможных типов аналитик в зависимости от типов расходов.

На второй вкладке для удобства сделайте ограничение использования статьи: поставьте флажок рядом с пунктом «Услуги сторонних организаций».

Зарегистрированный расход вы увидите в отчете «Доходы и расходы».

В отчете «Финансовые результаты» зарегистрированные расходы вы сможете увидеть только после закрытия месяца.

В данном случае необходимо выполнить регламентную операцию «Распределение доходов и расходов по направлениям деятельности».

После закрытия месяца расходы по статье распределились равномерно между двумя направлениями.

Списание материалов на собственные нужды

В качестве примера возьмем такую ситуацию: есть основной склад и два магазина. Предприятие для сотрудников централизованно закупает воду (в бутылках по 20 л). Необходимо зарегистрировать расход по потреблению воды.

Создайте новую статью расходов. В качестве типа расходов выберите «Расходы на складское хранение и обработку», а для типа аналитики укажите «Склад».

Списание материалов на собственные нужды отражается документом «Внутреннее потребление».

Выберите тип операции «Списание на расходы».

Списание материалов на собственные нужды отражается документом «Внутреннее потребление».

В шапке документа укажите организацию и склад.

На второй вкладке выберите списываемые материалы, количество, статью и аналитику расходов.

Чтобы увидеть в отчете подобный тип расходов, предварительно необходимо закрыть месяц (чтобы посчитать себестоимость списываемых материалов, образующих сумму расхода).

По умолчанию сумма расхода по статье показывается одной общей суммой, однако можно включить детализацию по аналитике.