Каждый заемщик Сбербанка сталкивался с таким понятием, как финансовая защита. По сути, это стандартное страхование, которое предлагается всем, кто обращается за кредитом. Сотрудники банка настойчиво предлагают воспользоваться этой услугой, толком не объясняя ее условия. Вот мы о них и расскажем.

16.09.21 16085 9 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

К сожалению, цель сотрудников Сбера — во что бы то ни стало продать услугу, и часто они действуют не совсем честными методами. При этом они практически не объясняют клиенту, что он покупает, как действует финансовая защита Сбербанка. Поэтому специалист Бробанк.ру и решил разобраться, за что заемщики платят немалые деньги.

Это платная услуга!

Реалии таковы, что подавляющее большинство россиян не обладают достаточной финансовой грамотностью, чем и пользуются банкиры, зарабатывая “лишние” миллионы. Страхование заемщиков приносит банкам огромные деньги. По факту может только один заемщик из 100 обратится за выплатой при наступлении страхового случая. А заплатят Сбербанку по полной все 100 человек.

Страхование жизни, Ожидание и реальность/ Страховка которая нарушает права человека/

Менеджерам Сбера нужно обязательно продать услугу, подключить заемщика к финансовой защите. Часто они действуют так, что клиент даже не понимает, что вообще покупает, что он за это будет платит из своего кармана.

Дело в том, что стоимость финансовой защиты Сбера включается в тело кредита, увеличивая сумму долга. То есть по факту на эту цену после пойдут и проценты. А заемщики в своем большинстве подписываю договора, не вникая в них, поэтому и не замечают расхождение в сумме.

ОТ АВТОРА. Мой брат оформлял наличный кредит в Сбере, на подписание договора я пошла с ним. Брат даже не заметил, что вместо получаемых на руки 200 000 в договоре фигурировала сумма кредита в 230 000. Они и не понял, что покупает финансовую защиту за 30 000 рублей. От услуги он в итоге отказался.

Сколько стоит финансовая защита Сбербанка

Цена услуги — последнее, о чем говорят вслух представители банка, принимающие заявку на получение кредита. Им крайне важно продать финансовую защиту, выполнить поставленный план.

На деле существует несколько вариантов финансовой защиты с разными страховыми случаями и условиями заключения договора. Стоят услуги 2,4-4,8% в год. Конечно, никто ничего не расшифровывает, часто менеджер просто включает в договор самый дорогой продукт, толком не разъясняя условия.

Если заглянуть в условия заключения договора по программе финансовой защиты заемщиков, то стоимость услуги определяется по следующей формуле:

Страховая сумма (сумма кредита) * на тариф (2,4-4,8%) * на срок кредита.

- при тарифе 2,4% — 21 600 рублей;

- при тарифе 3,6% — 32 400 рублей;

- при тарифе 4,8% — 43 200 рублей.

Обычно заемщику не дают никакого выбора. Если менеджер видит, что клиент 100% возьмет услугу, он подключит страховку с самым высоким тарифом.

Можно ли отказаться от программы страхования «Защита жизни и здоровья заемщика» Сбербанка?

В итоге получится, что на руки наш потенциальный заемщик получит 300 000 руб., а в договоре будет фигурировать сумма 343 200 рублей. И процентная ставка будет начисляться именно на эту сумму. То есть кроме комиссии за финансовую защиту Сбербанка клиент заплатит еще и стандартные кредитные проценты.

Как работает финансовая защита

По сути это обычное страхование заемщиков. При наступлении страхового случая возмещению подлежит сумма до 100% от лимита кредита. То есть если вы взяли кредит в 300 000 на 3 года, все 3 года действует защита. И даже если страховой случай наступает в последний месяц действия ссуды, можно получить возмещение до 300 000 рублей.

Но сумма возмещения в любом случае будет зависеть от того, что именно случилось. Для каждой отдельной ситуации предусмотрены свои правила, которые прописаны в договоре на оказание услуги.

- жизни;

- здоровья;

- от потери работы;

- от снижения оклада.

Это 4 основных страховых случая. Но Сбер предпочитает продавать комбинированные страховки. Например, самая дешевая комбинация жизни и здоровья стоит 3,3% в год от суммы кредита. Самая же дорогая страховка в 4,8% в год предполагает защиту по всем пунктам.

Самая дешевая защита с ценой в 2,4% в год — просто жизни, то есть на случай смерти заемщика при условии, что у клиента нет инвалидности и серьезных заболеваний на момент подписания договора. По факту этот дешевый продукт сотрудники Сбера продают редко, они предпочитают подключать более дорогие комбинации.

Полис страхования жизни и здоровья

Стоимость этого полиса — 3,3% в год от суммы кредита. По сути, если заемщик сам желает воспользоваться программой защиты, ему лучше выбрать как раз этот вариант.

- смерть заемщика. В итоге выплату получают его наследники;

- временная утрата общей трудоспособности из-за заболевания сроком более 15 дней, диагностированного после заключения договора;

- временная нетрудоспособность сроком более 7 дней в результате несчастного случая;

- госпитализация в результате несчастного случая;

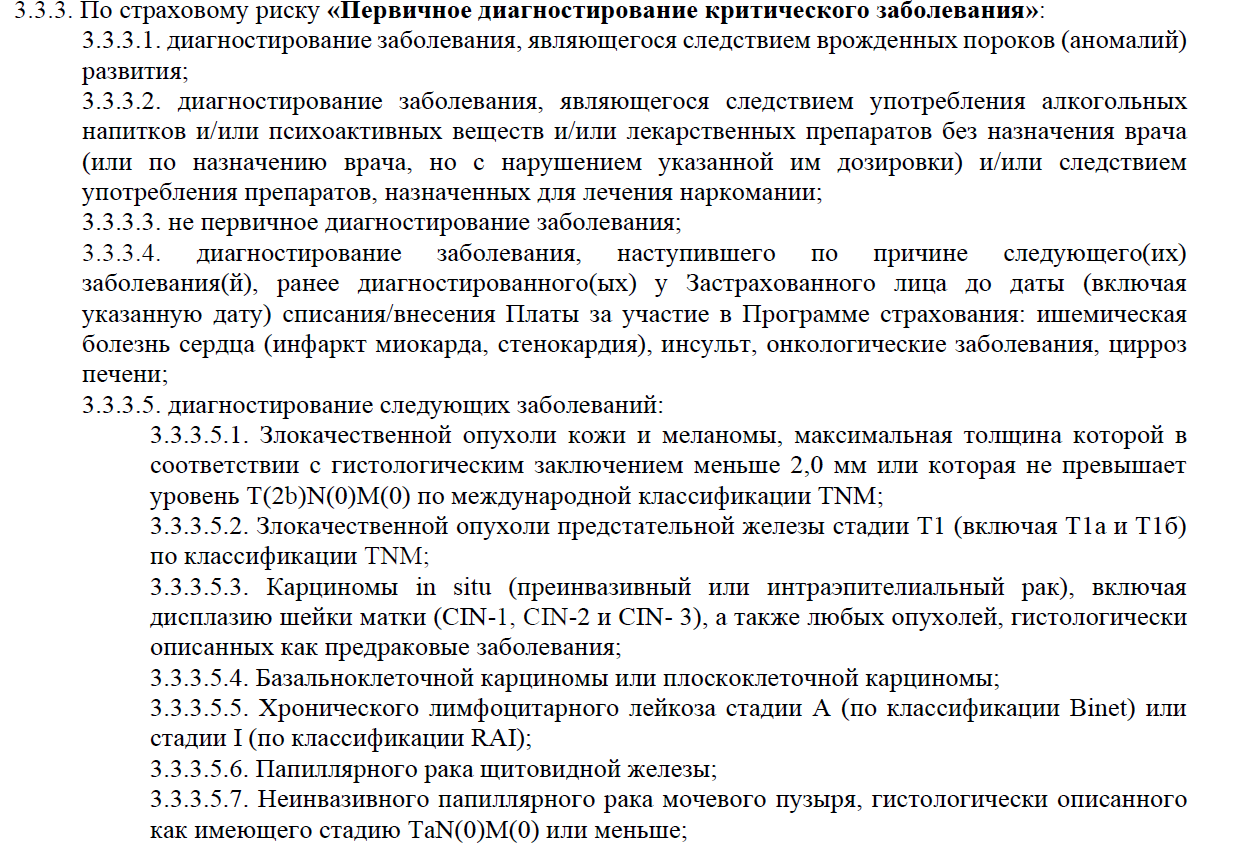

- первичное установление критических диагнозов: инсульт, инфаркт миокарда, онкологического заболевания;

- получение заемщиком инвалидности 1 или 2 группы в результате несчастного случая или заболевания, диагностированного после заключения договора со Сбером.

Если критическое заболевание было диагностировано у заемщика до покупки финансовой защиты Сбербанка, по стандартной программе клиент выплату не получит. Для таких клиентов есть отдельные программы.

Выглядит все очень даже неплохо. Но у каждого подпункта есть много исключений, о которых точно не скажет менеджер, продавая услугу финансовой защиты. Например, вот только часть исключений по разделу критических заболеваний:

И еще важный момент — 100% компенсации застрахованной суммы, то есть сумму кредита, получат только наследники заемщика при его смерти или при получении застрахованным инвалидности 1 или 2 группы.

Если речь о временной нетрудоспособности, клиент получит компенсацию в размере 0,5% от суммы кредита за каждый день “простоя”, НАЧИНАЯ С 16 ДНЯ. Но не более 2000 в день. Например, если вы просидели дома 20 дней, то получите компенсацию за 5 дней. При сумме кредита в 300 000 это 1500 в день, то есть 7500 рублей.

Если же речь о госпитализации, отсчет идет с первого дня, но ставка 0,3%. То есть при сумме кредита 300 000 это 900 рублей за день. Максимальная выплата — 2000 рублей в день.

Финансовая защита жизни и здоровья — объективно полезная услуга. Но важно внимательно изучить все условия предоставления компенсации при наступлении страхового случая.

Защита жизни, здоровья и от потери работы

То есть к программе защиты жизни и здоровья Сбербанк подключает защиту на случай потери работы. Такой полис стоит 4,1% в год от суммы кредита. Первые два пункта страховых случаев рассмотрены выше. Поэтому здесь уделим внимание пункту “потеря работы”.

- если общий трудовой стаж застрахованного лица составляет меньше 12 месяцев;

- если расторгаемый трудовой договор действовал менее 6 месяцев;

- если речь о потере работы по совместительству;

- если в итоге срок потери занятости составил меньше 32 календарных дней.

При наступлении такого страхового случая СберСтрахование выплатит застрахованному компенсацию в размере 0,5% от суммы кредита, но не более 2000 рублей за день. Но компенсация полагается за дни с 32 по 122 с момента факта потери работы.

Есть также полис, защищающий на случай недобровольной потери работы, например, в результате сокращения. Если это комплекс со страховкой жизни и здоровья, то он будет стоить 3,6% в год от суммы кредита.

Защита от всех рисков сразу

Речь о самом дорогом полисе финансовой защиты Сбербанка, который на практике продается чаще всего. Он защищает на случай смерти заемщика, плюс страхуется его здоровье, дается защита на случай потери работы. Вишенка на торте — риск снижения оклада. Такой полис обойдется заемщику в 4,8% от суммы кредита.

К описанной выше услуге добавляется риск снижения оклада. Страховым случаем станет ситуация, если предыдущий размер оклада заемщика снижается на 15% и более. Клиент будет получать компенсацию от СберСтрахование в течение 6 месяцев после наступления события.

Нужна ли заемщику финансовая защита Сбербанка

Конечно, тут решать только самому заемщику. К сожалению, в подавляющем числе случаев менеджеры Сбера просто не дают ничего решать. Они всяческими путями вводят заемщика в заблуждение. Например, включают защиту в договор по умолчанию или говорят, что без нее оформление кредита или его одобрение невозможны.

Конечно, это все ложь. Финансовая защита Сбербанка — добровольная услуга, которая подключается по желанию заемщика. Только вот часто это “добровольное желание” становится искусственным, клиент подписывает бумаги, будучи введенным в заблуждение.

Если вы оформляете ипотеку, то вопрос подключения к финзащите встанет остро. Если ее не купить, Сбер повысит ставку — это стандартная практика всех ипотечных банков.

Если же разобраться объективно, при большой сумме кредита и приличном сроке можно рассмотреть варианты отдельного страхования жизни, здоровья или комплекс жизнь+здоровье. Остальные же риски от потери работы или сокращения оклада — это те ситуации, когда клиент просто платит в пустоту. Но решать только вам.

Добавлю также, что услуги страхования оказывает не сам Сбербанк, а его дочерняя организация СберСтрахование. Так скажем, вся прибыль остается в одной кормушке.

Частые вопросы

Как отказаться от финансовой защиты Сбербанка?

У клиента есть на это 14 дней. Если вы передумали, обратитесь со всеми страховыми документами и чеками в офис Сбербанка. Там напишите заявление, по итогу его рассмотрения вам вернут деньги в размере 10%.

Как отказаться от финзащиты Сбера, если прошло больше 14 дней?

Вы можете отказаться от услуги, обратившись в отделение Сбербанка и написав заявление. Но в этом случае действие будет бессмысленным, так как возврат денег не производится.

Что делать, если сотрудник Сбера не оформляет кредит без защиты?

Это неправомерное действие. Если менеджер слишком активно навязывает финансовую защиту, говорит, что без нее кредит не выдается, просите позвать руководителя отдела. Или же сразу на месте звоните с жалобой на номер 900. После этого напор угаснет.

Мне оформили финансовую защиту без моего ведома, что делать?

Вы в любом случае подписали заявление на подключение к финансовой защите Сбербанка, поэтому полагается, что ознакомились с условиями предоставления услуги и согласны с ней. Отказ возможен только в течение 14 дней после покупки. Если прошло больше, можете искать правды в суде, но как показывает практика, часто это становится бессмысленным.

Что делать при наступлении страхового случая?

Вам необходимо связаться со СберСтрахованием. Позвоните на номер 900, вас переведут куда нужно. Вам дадут инструкцию в зависимости от вида страхового случая и скажут, какие документы необходимо собрать для получения компенсации.

Источник: brobank.ru

Какие риски включены в программу защита жизни

При оформлении кредита люди принимают на себя дополнительные риски, связанные с непредвиденными жизненными ситуациями. Из-за внезапного заболевания или потери работы нагрузка на личный бюджет может стать чрезмерной. Чтобы не столкнуться с неразрешимой финансовой проблемой, при оформлении кредита можно воспользоваться программой страхования. Разберёмся с тем, какими они бывают и как работают.

Зачем нужна страховка

Оформляя кредит, человек рассчитывает на стабильное получение дохода. И ежемесячный платёж по кредиту примеряет к этому доходу. Например, платёж в сумме 20 тысяч рублей видится вполне посильным при зарплате 100 тысяч рублей и постоянных расходах 50 тысяч рублей. Но если доход по независящим от самого работника причинам уменьшится, это может привести к финансовым трудностям.

Страховка, конечно, не даст гарантии, что негативных событий в жизни не будет, но она даёт финансовую помощь в различных сложных ситуациях. Выплата при этом может покрыть не только погашение ссуды, но и расходы клиента для поддержания привычного образа жизни.

Как работает страховка

Страховка даёт возможность закрыть кредит или вносить ежемесячные платежи по нему за счёт страховой компании при возникновении непредвиденных обстоятельств, прописанных в договоре.

При наступлении страхового случая заёмщику или его родственникам выплачивается оговорённая сумма, например:

- определённый процент от суммы кредита за каждый день болезни или поиска работы;

- полная сумма кредита в случае ухода из жизни;

- другая страховая сумма, предусмотренная договором на тот или иной случай.

Ещё одно преимущество страховки — это психологический комфорт. Благодаря наличию полиса можно чувствовать себя гораздо увереннее на протяжении всего периода выплаты ссуды и знать, что в форс-мажорной ситуации задолженность будет погашена.

Важно понимать, что программу можно подключить только в момент подачи заявки на кредит или в момент его выдачи.

Какие ситуации можно предусмотреть

Программа страхования «Добровольное страхование жизни» защищает клиентов от разнообразных рисков с помощью четырёх опций, которые можно выбирать и комбинировать по желанию. В том числе:

- защита жизни (чтобы близким не пришлось выплачивать кредит ушедшего из жизни);

- защита от потери работы (помощь в погашении кредита при сокращении и увольнении по соглашению сторон);

- защита здоровья (выплата в случае длительного больничного и госпитализации);

- помощь при снижении оклада (финансовая помощь на 6 месяцев при снижении оклада на 15% и более).

Рассмотрим несколько примеров.

1. Выплата за длительный больничный

Иван оформил программу страхования «Добровольное страхование жизни» с защитой здоровья к потребительскому кредиту на сумму 500 000 рублей. Полгода спустя он сломал ногу и ушёл на больничный на 42 дня. Выплаты в такой ситуации начисляются с первого дня нетрудоспособности за весь срок при непрерывном больничном более 6 дней (но не более 122 дней).

Иван получит выплату за 42 дня по 0,5% от суммы кредита в день, то есть 2000 рублей в день. Общая сумма выплаты на счёт клиента составит 105 000 рублей. Стоимость страховки для Ивана составила 12 000 рублей в год.

2. Выплата в связи с обнаружением критического заболевания

Надежда оформила к потребительскому кредиту на сумму 400 000 рублей программу страхования «Добровольное страхование жизни» с защитой здоровья. В случае диагностирования критического заболевания общая сумма выплаты на счёт клиента составит 400 000 рублей. Программа защищает клиента в случае диагностирования онкозаболевания, инфаркта миокарда или инсульта. Риск оплачивается в размере 100% от страховой суммы, но не более 10 млн рублей.

3. Выплата из-за недобровольной потери работы

Пётр оформил к потребительскому кредиту на сумму 500 000 рублей программу страхования «Добровольное страхование жизни» с защитой от потери работы. Через год он уволился по соглашению сторон и находился без работы 68 дней. Риск потери работы оплачивается в сумме 0,5% от суммы кредита в день (не более 2000 рублей) при отсутствии занятости более 31 дня.

Максимальная продолжительность выплат — 122 дня. В данном случае Пётр получит выплату за все 68 дней в сумме 2000 рублей в день. Общая сумма выплаты на счёт клиента составит 105 000 рублей за весь период.

Какие случаи страховка не покрывает

Важно иметь в виду, что страховка не распространяется на некоторые ситуации, которые не являются страховыми случаями. В том числе:

- по риску потери работы. Не является страховым случаем самостоятельное увольнение по собственному желанию, для получения выплаты увольнение должно быть по соглашению сторон или по сокращению;

- по риску установления инвалидности 1 или 2 группы из-за заболеваний, которые были диагностированы до списания платы за участие в программе страхования: ишемическая болезнь сердца, инсульт, онкологические заболевания, цирроз печени.

Краткое резюме

- Страхование при оформлении кредита — это инструмент, который обеспечивает вашу финансовую безопасность.

- В сложных ситуациях он позволяет не допускать просрочки по кредиту и даже получить от страховой компании сумму, которая поможет справиться с текущими расходами.

- Этот вид страхования добровольный, однако есть ситуации, когда риски особенно высоки — стоит внимательно подойти к их оценке при оформлении кредита.

Источник: sbersova.ru

Защита от серьезных болезней

Страхование от серьезных болезней — это содействие в раннем диагностировании, современное лечение рака, операции на сердце и сосудах, головном и спинном мозге у ведущих специалистов России или за рубежом. Для восстановления требуются деньги и поддержка, которые дает СберСтрахование.

Лечение проходит в клиниках России, Южной Кореи, Израиля, Турции и Испании.

Проверим диагноз

Если застрахованному поставили диагноз, связанный с онкологией, трансплантацией костного мозга, кардиохирургией или нейрохирургией, мы проведём верификацию диагноза у ведущих врачей

Организуем и оплатим лечение

Если диагноз подтвердится, подберём лечебное учреждение, организуем и оплатим проезд к месту лечения и проживание для застрахованного и сопровождающего. Поможем с документами и переводчиком, если лечение проводится за границей

Застрахованный будет не один

На протяжении всего лечения предоставляется сопровождение врача-куратор. При необходимости он организует поддержку психолога

Что входит в программу

- Верификация поставленного диагноза в ведущих медицинских учреждениях

- Сопровождение и координация персональным врачом-куратором на всех этапах лечения

- Подбор стратегии лечения: врач, медицинское учреждение, страна лечения

- Оплата проезда/перелета к месту лечения и обратно, а также проживания для застрахованного и сопровождающего

- Оплата лечения и медикаментов

- Сестринский уход

- Психологическая поддержка

- Медицинская навигация по ОМС для своевременного выявления заболевания

Покупайте сейчас, платите потом!

С сервисом от Сбера вы можете оплатить первый год полиса в кредит:

- всего за пару минут Сбер примет решение по заявке

- полностью онлайн процесс, не требующий общения с банком

- без первоначального взноса, с ежемесячными платежами.

Подробнее

Необходимые условия для оформления кредита

- гражданство РФ

- возраст от 18 до 70 лет.

- действующая карта СберБанка и доступ к приложению СберБанк Онлайн

Как оформить полис в кредит?

- при выборе способа оплаты полиса защита от серьезных болезней выберите вариант «В кредит от Сбера»

- после перехода и авторизации в Сбербанк Онлайн, подтвердите заявку на кредит

- если кредит одобрен, оплата полиса произойдет автоматически

Оформить полис онлайн

О страховке

Консультации

Вы в любой момент сможете нам позвонить, и вам подробно расскажут, как пройти нужные обследования в рамках ОМС, чтобы своевременно выявить серьёзные болезни. В том числе те, которые можно вылечить по страховке.

Проверка диагноза

Если вам диагностируют болезнь, которую можно лечить по страховке, мы организуем проверку диагноза: отправим данные обследования другим врачам, получим их заключение и консультации по лечению.

Лечение

Если диагноз подтвердится:

- мы организуем и оплатим его лечение в России или за рубежом: страну лечения вы сможете выбрать при оформлении полиса;

- подберём клинику и врача с учётом наличия нужных специалистов и оборудования, а также ваших пожеланий;

- оплатим дорогу и проживание в месте лечения, если это потребуется;

- вы можете продлить полис до окончания срока страхования и он начнет работать с первого же дня и мы продолжим оплачивать лечение. Если полис завершил свое действие страховая компания еще 4 месяца будет платить за лечение.

Поддержка

На всех этапах лечения на связи онлайн будет личный куратор от страховой компании. Он согласует с вами клинику и врача, подготовит документы, организует необходимые процедуры и будет отвечать на вопросы по телефону или онлайн, как вам удобно.

Близкие рядом

Если лечение будет проходить в другом городе или стране, мы оплатим билеты и проживание для одного сопровождающего на ваш выбор.

Условия страхования

Условия и тарифы

Страховая оплачивает лечение болезней, которые диагностировали в течение срока страхования — то есть, спустя 90 дней после покупки полиса. Первые 90 дней доступны консультации по ОМС.

Вы можете продлить полис до окончания срока страхования и он начнет работать с первого же дня и мы продолжим оплачивать лечение. Если полис завершил свое действие страховая компания еще 4 месяца будет платить за лечение.

Оплата раз в год, всего полис можно продлевать до 3 лет. Если не оплатить полис вовремя, он перестанет действовать. Спустя 3 года полис можно оформить заново, но тоже с «карантинным» периодом в 90 дней.

Стоимость полиса указана в таблице ниже.

Стоимость полиса**

Стоимость полиса зависит от возраста застрахованных, стран лечения и страхового покрытия, которое вы выберете.

В любой из вариантов по умолчанию входят консультации по ОМС, оплата дороги к месту лечения, проживание и сопровождение близкого человека.

Стоимость полиса за один год страхования в РФ

| border-bottom: 2px solid #ced1d5; text-align: center;»>от 0 до 17 лет | от 18 до 48 лет | от 49 до 67 лет | |

| Онкология — 6 млн ₽; трансплантация костного мозга — 20 млн ₽ | 2 200 ₽ | 4 000 ₽ | 12 500 ₽ |

| Онкология, кардиохирургия, нейрохирургия — 6 млн ₽; трансплантация костного мозга — 20 млн ₽ |

3 300 ₽ | 6 300 ₽ | 15 300 ₽ |

Стоимость полиса за один год страхования в РФ и за рубежом

| border-bottom: 2px solid #ced1d5; text-align: center;»>от 0 до 17 лет | от 18 до 48 лет | от 49 до 67 лет | |

| Онкология — 20 млн ₽; трансплантация костного мозга — 85 млн ₽ | 3 900 ₽ | 7 300 ₽ | 24 700 ₽ |

| Онкология, кардиохирургия, нейрохирургия — 20 млн ₽; трансплантация костного мозга — 85 млн ₽ |

5 500 ₽ | 12 200 ₽ | 31 000 ₽ |

**Если после покупки кто-то из застрахованных сменит возрастной диапазон, полис можно будет продлить на прежних условиях

Страховые риски

Онкология — лечение злокачественных новообразований, которые характеризуются неконтролируемым ростом, включая рак в начальной стадии in-situ.

Трансплантация костного мозга — метод лечения, применяющийся при онкологических и гематологических заболеваниях.

Кардиохирургия — операции на сердце и сосудах: аортокоронарное шунтирование, замена сердечного клапана, каротидная ангиография, стентирование, эндартерэктомия, вальвулотомия сердечного клапана, септальная миомэктомия, установка кардиостимулятора, катетеризация сердца, сосудистая хирургия (за исключением лечения варикозного расширения вен), операции в связи с пороками сердца, операции в связи с дефектами перегородки (межжелудочковой/межпредсердной).

Нейрохирургия — операции на головном и спинном мозге и внутричерепных структурах.

Кто не сможет оформить полис страхования от тяжелых заболеваний

Для заключения договора состояние клиента должно соответствовать Декларации здоровья. В ином случае обращаются в СберСтрахование, чтобы узнать об индивидуальных условиях покупки полиса. Договор не заключат, если*:

- опасный диагноз уже есть;

- выявлено психическое расстройство или расстройство поведения;

- человек состоит на учете в наркодиспансере;

- работа желающего застраховаться связана с радиацией или токсическими веществами.

* Полный список заболеваний содержится в образце страхового полиса, размещенном на сайте страховщика, а также в полисе, направленном для ознакомления при оформлении договора страхования.

Часто задаваемые вопросы

Кого можно застраховать?

Себя и близких, всего до 4 человек в возрасте 0–67 лет в полисе.

Важный момент: их состояние здоровья должно соответствовать Декларации застрахованного, она есть в документах.

Когда страховка начинает работать?

Консультации работают на следующий день после покупки страховки. Другие услуги — через 90 дней. Это «карантинный период»: он нужен, чтобы страховку не оформляли те, кто уже знает о своём диагнозе.

Зато если страховку продлить, периода ожидания не будет. Она начнёт работать с первого же дня, даже если вы уже начали лечение.

Диагностика входит в страховку?

Нет. Зато мы проконсультируем вас по телефону, как пройти нужные обследования в рамках ОМС.

Поставили диагноз, страховка уже работает. Что делать?

Сразу звоните в страховую. Эти телефоны будут в вашем полисе:

- 8 800 3022 911 для звонков из России;

- +7(495) 197 76 03 для звонков из любой точки мира.