Способов приема платежей интернет-магазином масса: банковские карты, наличные, электронные деньги и множество других. Задача владельца использовать максимум вариантов, чтобы клиент мог выбрать удобный. Эту задачу решают специальные сервисы — агрегаторы платежей, о которых сегодня и поговорим.

Что такое агрегатор платежей и чем он отличается от банковского интернет-эквайринга

Агрегатор платежей — это сервис для перевода денег от покупателя на счет интернет-магазина. Он нужен для организации приема оплаты. Фишка в том, что агрегатор умеет принимать деньги из множества источников, среди которых:

- банковские карты;

- электронные деньги;

- наличные деньги (при оплате курьеру или на пункте выдачи заказов);

- деньги со счета мобильного телефона;

- платежные системы (Paypal, Samsung Pay, Apple Pay);

- банковские переводы;

- и так далее.

Платежные агрегаторы представляют собой более универсальное решение, чем банковский эквайринг, который обычно работает исключительно с картами и принимает оплату только с их помощью.

Программы лояльности: тренды, кейсы, возможности для банков

В основе работы платежного агрегаторы лежит платежный шлюз. Это специальная программа, принимающая деньги из различных источников. Чем функциональнее шлюз, тем больше способов приема оплаты на сайте. Шлюзы работают по защищенным протоколам. Это исключает передачу данных о транзакции третьим лицам и безопасно для покупателя.

Критерии выбора платежного агрегатора:

- стоимость услуги (обычно она сопоставима с ценой банковского эквайринга и составляет 2-10 процентов);

- свойства шлюза. Он должен обеспечивать прием средств из максимально возможного числа источников;

- дополнительные возможности: прием возвратов, контрольно-кассовое обслуживание и так далее;

- время и качество ответов службы технической поддержки;

- с какими организационно-правовыми формами работает платежный агрегатор. Это могут быть физические и юридические лица, индивидуальные предприниматели и самозанятые граждане. Не все агрегаторы сотрудничают с частниками или нерезидентами;

- простота и легкость интеграции с сайтом вашего интернет-магазина. Чем больше платформ, к которым можно прикрутить агрегатор, тем лучше.

ТОП-9 платежных агрегаторов для интернет-магазинов

1. ЮKassa

Продвинутое решение от “Яндекса”, помогающее принимать платежи на сайте и соблюдать закон 54-ФЗ о порядке применения контрольно-кассовой техники. Сервис позволяет клиенту платить на сайте практически всеми известными способами: картой, электронными деньгами, со счета мобильного телефона (“Билайн”, “Мегафон”, МТС, Теле2), при помощи платежных систем и наличными деньгами. Есть возможность проводить В2В платежи для корпоративных клиентов. Среди фишек — возможность покупки в кредит (реализуется совместно с банками-партнерами). Кроме того, при использовании ЮKassa вы получаете скидки на использование других сервисов “Яндекса”, для бизнеса и не только.

Топ-7 мобильных приложений для инвестиций и трейдинга Сбербанк ВТБ Финам Тинькофф БКС Открытие Альфа

ЮKassa интегрируется с такими популярными CMS, как:

- InSales;

- Tilda;

- Ecwid;

- Advantshop;

- WordPress и другими.

Тарифы ЮKassa зависят от источника платежа и оборотов бизнеса. Чем они выше, тем меньше комиссия за перевод. Денежные средства поступают на счет интернет-магазина на следующий рабочий день, следующий за днем транзакции:

- банковские карты — от 2,8 до 4 процентов;

- ЮMoney — от 3 процентов;

- WebMoney — от 5 процентов;

- оплата в терминалах и на кассах — от 2,8 процентов;

- оплата наличными за пределами России — 8 процентов;

- онлайн-банки — от 3,5 процентов;

- прием оплаты с лицевого счета мобильного телефона и В2В платежи — комиссия рассчитывается в индивидуальном порядке.

Техническая поддержка — 24/7.

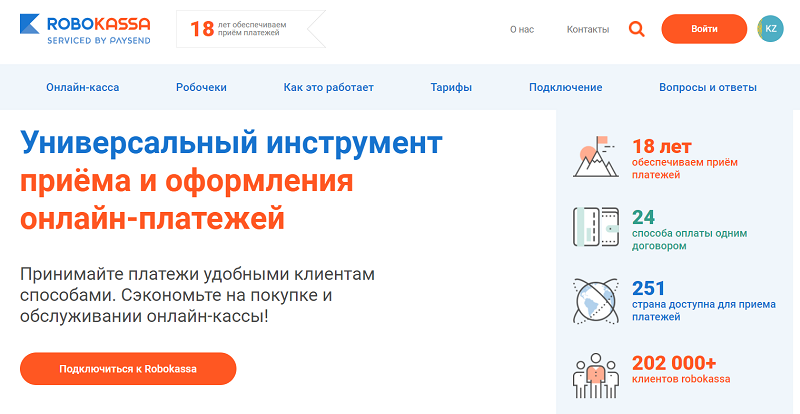

2. Robokassa

Отечественный агрегатор платежей, работающий с 2002 года. За это время к сервису успели подключиться более 120 тысяч проектов, а количество зарегистрированных плательщиков перевалило за 3 миллиона. Компания работает и принимает платежи без малого по всему миру — в ее орбите 252 государства. Короче, поводов воспользоваться услугами “Робокассы” хватает.

Robokassa интегрируется со всеми популярным платформами для создания сайтов интернет-магазинов и помимо приема оплаты закрывает вопрос контрольно-кассового обслуживания. Интернет-магазину, применяющему “Робокассу” необязательно использовать ККТ — система отправляет чеки клиентам самостоятельно.

Услугами могут воспользоваться:

- юридические лица;

- индивидуальные предприниматели;

- физические лица;

- самозанятые граждане.

Тарифы зависят от оборота. Есть 4 тарифных плана: “Стартовый”, “Реальный”, VIP и “Доброкасса”. Комиссии следующие:

- прием оплаты с Visa, MasterCard, Мир, Apple Pay, Samsung Pay — от 2,5 процентов;

- электронные деньги — от 2,5 процентов;

- карты рассрочки — от 10 процентов;

- сотовые операторы — от 5 процентов;

- другие средства платежа — от 3,5 процентов;

Техническая поддержка — 24/7.

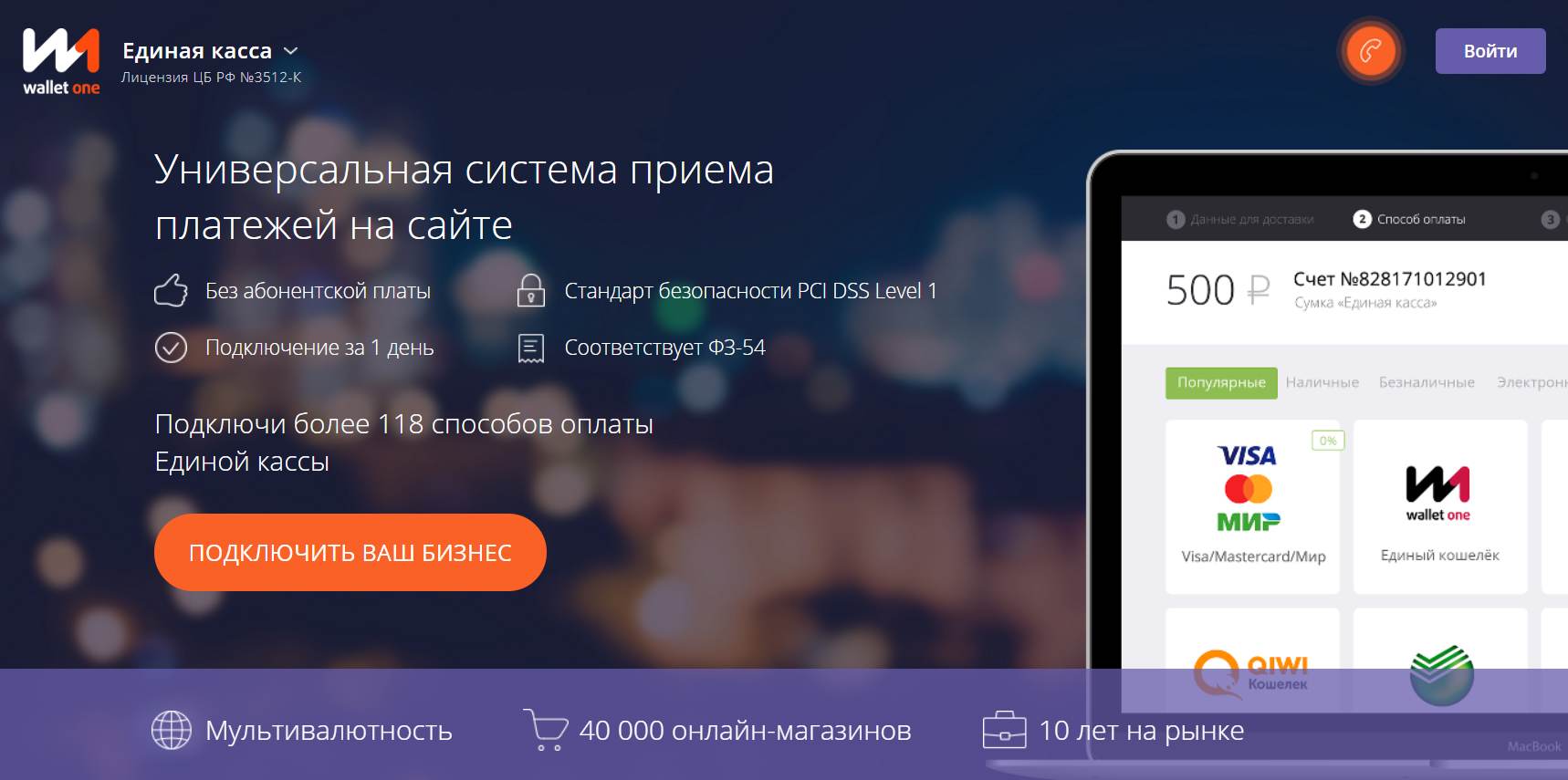

3. “Единая касса”

Универсальная система приема платежей на сайте, позволяющая принимать оплату 118 способами. Интегрируется практически со всеми CMS-платформами при помощи готовых модулей. В списке есть InSales, Advantshop, OkayCMS, WordPress, Joomla, Opencart, Netcat, “Битрикс” и десятки других.

Тарифные планы:

- “Стартап”, оборот до 100 тысяч рублей;

- “Малый Бизнес”, оборот до 500 тысяч рублей;

- “Средний бизнес”, оборот до 1 миллиона рублей;

- “Большой бизнес”, оборот до 5 миллионов рублей;

- “Корпорация”, оборот свыше 5 миллионов рублей.

Комиссии:

- “Яндекс.Деньги” — от 3,6 процентов;

- банковские карты — от 2,7 процентов;

- интернет-банкинг — от 2,5 процентов;

- терминалы — от 3 процентов;

- сотовые операторы — от 3 процентов.

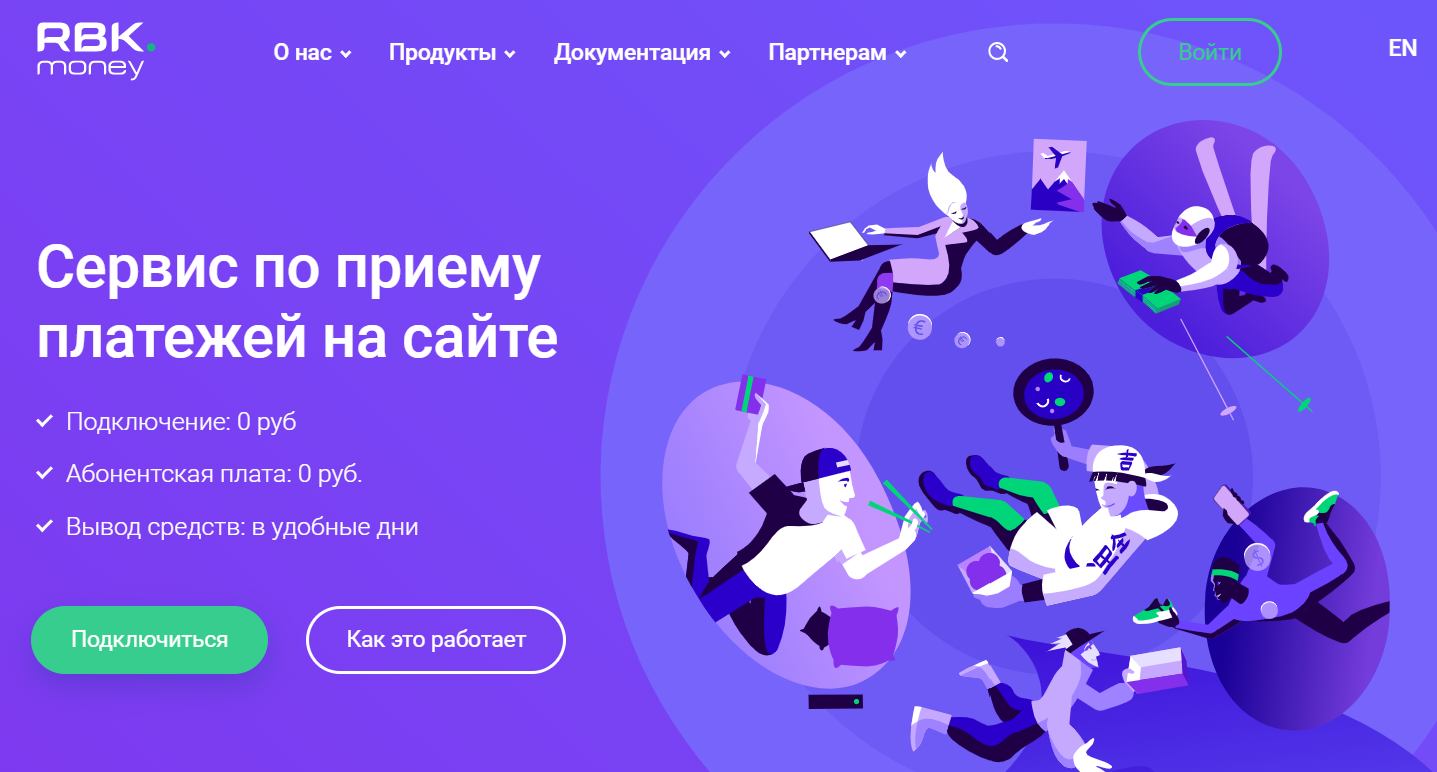

4. RBK Money

Еще один старейший игрок на рынке приема платежей с более чем 17 летним опытом работы. RBK Money в цифрах это:

- 30 тысяч клиентов;

- 60 стран, в которых присутствует сервис;

- 87 партнеров по всему миру;

- 8 миллионов зарегистрированных пользователей.

Платформа имеет готовые модули интеграции с популярными сервисами CMS и открытый API для индивидуальных решений. Тарифные планы, как обычно, зависят от ежемесячного оборота бизнеса. Рассчитываются они индивидуально, достаточно оставить заявку на сайте. Например, для компании с оборотом 2 миллиона рублей в месяц комиссии будут такими:

- банковские карты — от 1,2%;

- электронные деньги — от 1,8%;

- наличные — от 1,2%;

- интернет-банкинг — от 2%.

5. Qiwi Касса

Универсальный сервис для приема платежей на сайте интернет-магазина и не только. Все знают сильную сторону компании — развитую сеть терминалов приема оплаты наличными, банковской картой или электронными деньгами. Среди партнеров — более 200 банков и кредитных организаций (в том числе входящих в ТОП-10 банков России), операторы связи (“Связной”, МТС, Мегафон, Билайн, Tele2). В общем, можно с уверенностью сказать, что если вы выберете “Киви”, то ваш клиент сможет оплатить покупку всеми мыслимыми и немыслимыми способами.

Разумеется, платежная система интегрируется с большинством платформ для создания сайтов интернет-магазинов и располагает круглосуточной технической поддержкой.

Комиссии и тарифы:

- банковские карты — от 1 процента;

- QIWI-кошелек — от 3 процентов;

- счет мобильного телефона — от 3,3 процентов;

- наличные в терминалах и салонах связи — от 2 процентов.

В целом комиссия рассчитывается в зависимости от оборота. Компаниям с выручкой более 10 миллионов рублей в месяц предоставляется тарифный план, рассчитанный на индивидуальных условиях.

6. PayOnline

Платежная система с расчетно-кассовым обслуживанием, предоставляемым компаниями-партнерами. Входит в ТОП-5 платежных шлюзов России по мнению аналитического агентства Tagline и по результатам рейтинга “Internet Acquiring Rank 2016” исследовательского агентства Markswebb Rank

Дополнительные инструменты:

- платежи в один клик (без ввода полных реквизитов карты);

- выставление счета на оплату на электронной почте;

- “заморозка” средств на карте плательщика (без списания);

- настройка протокола 3-D Secure;

- адаптивная платежная форма и возможность ее кастомизации.

Комиссия и абонентская плата рассчитываются индивидуально и составляют от 0,7 процентов с суммы транзакции. Техподдержка — круглосуточная, без выходных и праздничных дней.

7. PayAnyWay

Сервис открывает для индивидуальных предпринимателей и юридических лиц широкие возможности для приема платежей. Это более 20 способов оплаты:

- банковские карты;

- системы онлайн-банкинга;

- электронные платёжные системы;

- сервис SMS-платежей;

- терминалы самообслуживания;

- салоны связи;

- системы денежных переводов и почтовые отделения.

Платежная система предметно заточена под e-commerce. С ее помощью можно принимать оплату не только на сайте, но и в социальных сетях, на маркетплейсах и через мобильные приложения.

Тарифы и комиссии:

- Visa, MasterCard, “МИР”, Apple Pay, Android Pay — 2,7% (от 3 миллионов рублей в месяц ставка 2,5%);

- онлайн-банкинг — 2,9%;

- салоны связи — 2,9%;

- электронные деньги — от 2,5%;

- SMS-платежи — от 4%.

8. PayKeeper

Компания PayKeeper специализируется, в первую очередь, на интернет-эквайринге от банков-партнеров: “Сбербанк”, “Банк Русский Стандарт”, “ВТБ24”, “Промсвязьбанк”, “Банк Открытие”, “Московский Кредитный Банк”, “РосЕвроБанк”. Но это не мешает ей работать с популярными платежными инструментами, такими как ApplePay, SamsungPay, AndroidPay, GooglePay, QR Код через Систему Быстрых Платежей.

Дополнительные возможности:

- выставление счета клиентам на электронную почту;

- вставка в сайт IFRAME формы онлайн-оплаты;

- вставка в сайт HTML формы онлайн-оплаты;

- интеграция со всеми распространенными CMS;

- прием платежей с помощью POST протокола;

- прием платежей с помощью JSON API протокола;

- отправка фискального чека в соответствии с 54-ФЗ с помощью OrangeData и ATOL Online;

- привязка карты и проведение автоплатежей.

Комиссии и тарифы зависят от оборота и составляют 1,8-2,3 процента. Для расчета можно воспользоваться калькулятором на сайте.

9. Chronopay

Завершает наш обзор международная процессинговая компания Chronopay, которая специализируется в области обработки платежей за товары и услуги в интернете банковскими картами и электронными деньгами (WebMoney и QIWI) от покупателей в любой точке земного шара.

Быстрое подключение, защита от взлома и мошенничества, интеграция с популярными CMS и круглосуточная техподдержка — вот далеко не полный список преимуществ Chronopay.

Тарифы рассчитываются индивидуально и зависят от ежемесячной выручки. Узнать о персональном предложении можно, оставив заявку на сайте.

Заключение

Чем больше способов оплаты на сайте, тем лучше. Так есть гарантия, что клиент найдет подходящий для себя вариант и не уйдет к конкуренту. Выбирайте подходящую платежную систему и прокачивайте сайт интернет-магазина по полной, получая больше прибыли. Все агрегаторы, приведенные в нашем рейтинге, можно быстро подключить к интернет-магазину на InSales при помощи готовых интеграций.

Источник: www.insales.ru

Мобильные банки для бизнеса 2023 года

Приоритетное направление в кредитных организациях — дистанционное обслуживание клиентов. В том числе юрлиц. Для этого используются разные каналы коммуникации. Например, приложения для смартфонов, интернет-банк, колл-центр, смс-банкинг. Один из этих каналов рассмотрен сервисом Brobank.ru: определены лучшие мобильные банки для бизнеса 2023 года.

04.05.23 734 0 Поделиться

Автор Бробанк.ру Юрий Исаев

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Рейтинги обновляются раз в три месяца. Предыдущие доступны и перенесены в архив, который выделен в подзаголовок в этой же статье.

Как определяются лучшие мобильные банки для бизнеса в 2023 году

Рейтинги основаны на мнении пользователей приложений. То есть на оценках, которые зафиксированы в магазинах:

- Google Play;

- App Store;

- RuStore;

- AppGallery;

- GalaxyStore.

В топ лучших мобильных банков для бизнеса 2023 года учтено количество отзывов в двух случаях:

- Для распределения мест. Если у кредитных организаций одинаковая оценка в магазине приложений, то чем больше комментариев, тем выше позиция.

- Для участия в рейтинге. Во внимание приняты приложения, к которым оставлено не менее 15 отзывов.

Сбор данных выполнен за один день. Отчетная дата — 2 мая 2023 года. Наличие мобильного банка для бизнеса проверено тремя способами:

- На сайте кредитных организаций — ссылки для дальнейшей установки программы.

- В магазинах приложений с использованием функции поиска.

- В поисковых системах — Яндекс и Google.

Анализ охватывает 150 кредитных организаций с максимальным объемом активов. 30 января текущего года учитывалось 100 крупнейших банков. Перечень расширен по причине удаления 10 приложений для бизнеса финансовых компаний из App Store и Google Play за последние три месяца.

Google Play: ТОП-10 приложений для бизнеса

26 кредитных организаций конкурировало за попадание в лучшие мобильные банки для бизнеса 2023 года в Google Play. Это игроки рынка, к приложениям которых оставлено более 15 отзывов. Отметим Прио-Внешторгбанк (ПАО). У него высокая оценка — 4,0 балла. Он находится на 11 позиции, поэтому в рейтинге не представлен.

У всех финансовых компаний, которые расположены ниже, оценка от 1,6 до 3,6 балла.

| Место | Банк | Оценка |

| 1 | КБ ЭНЕРГОТРАНСБАНК (АО) | 4,9 |

| 2 | АО Тинькофф Банк | 4,8 |

| 3 | ПАО Банк Синара (Делобанк) | 4,7 |

| 4 | АО КБ Модульбанк | 4,6 |

| 5 | АО КБ Хлынов | 4,6 |

| 6 | Азиатско-Тихоокеанский Банк (АО) | 4,6 |

| 7 | АО Банк ПСКБ | 4,5 |

| 8 | АО Почта Банк | 4,3 |

| 9 | АО Райффайзенбанк | 4,2 |

| 10 | ООО Экспобанк | 4,2 |

App Store: ТОП-10 мобильных банков для бизнеса

Во внимание принято 22 кредитные организации. У 10 из них зафиксирована оценка выше 4,0 балла. То есть всех, которые вошли в топ-10.

| Место | Банк | Оценка |

| 1 | АО КБ Модульбанк | 4,9 |

| 2 | КБ ЭНЕРГОТРАНСБАНК (АО) | 4,9 |

| 3 | АО Банк ПСКБ | 4,9 |

| 4 | МОРСКОЙ БАНК (АО) | 4,9 |

| 5 | ПАО Банк Санкт-Петербург | 4,8 |

| 6 | Азиатско-Тихоокеанский Банк (АО) | 4,8 |

| 7 | ООО Экспобанк | 4,8 |

| 8 | АО Райффайзенбанк | 4,7 |

| 9 | АО КБ Хлынов | 4,7 |

| 10 | ПАО Банк Синара (Делобанк) | 4,1 |

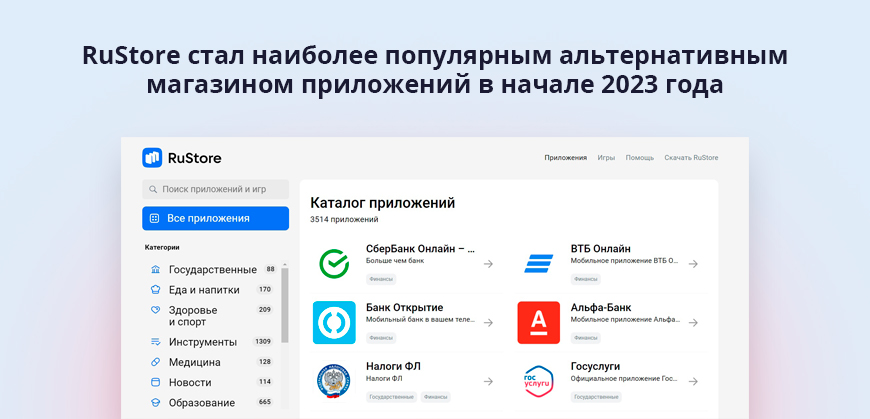

RuStore: топ-5 приложений

25 кредитных организаций разместили мобильные банки для бизнеса в RuStore. У 9 из них более 15 отзывов. Оценка не менее 4,0 баллов — у пяти. Они выделены в рейтинг.

| Место | Банк | Оценка |

| 1 | ПАО Банк Санкт-Петербург | 4,9 |

| 2 | АО Тинькофф Банк | 4,6 |

| 3 | АО АЛЬФА-БАНК | 4,4 |

| 4 | ПАО Промсвязьбанк | 4,1 |

| 5 | ПАО РОСБАНК | 4,0 |

AppGallery: топ-5 мобильных банков для бизнеса

В AppGallery представлено 26 кредитных организаций. То есть на одну больше, чем в RuStore. Но приложений с 15 и более отзывами здесь меньше — восемь. Шесть из них с оценкой более 4,0 балла. При этом отметим ПАО Промсвязьбанк, который не вошел в топ-5, но его мобильный банк для бизнеса пользователи считают качественным — 4,3 балла.

| Место | Банк | Оценка |

| 1 | Банк ВТБ (ПАО) | 4,9 |

| 2 | АО Тинькофф Банк | 4,8 |

| 3 | АО Россельхозбанк | 4,8 |

| 4 | АО АЛЬФА-БАНК | 4,7 |

| 5 | АО КБ Модульбанк | 4,5 |

GalaxyStore: топ-4 приложения кредитных организаций для бизнеса

GalaxyStore — наименее популярная у кредитных организаций площадка среди анализируемых. Здесь представлены приложения семи финансовых компаний. У четырех из них более 15 отзывов. Причем в каждом случае минимальная оценка 4,0 балла.

| Место | Банк | Оценка |

| 1 | ПАО Банк Санкт-Петербург | 5,0 |

| 2 | АО АЛЬФА-БАНК | 4,5 |

| 3 | ПАО Промсвязьбанк | 4,5 |

| 4 | ПАО Сбербанк | 4,0 |

Ассортимент мобильных банков для бизнеса в 2023 году

Среди 100 крупнейших кредитных организаций мобильные банки для бизнеса в 2023 году предлагает 53 игрока рынка. Это те, кто разместил приложения хотя бы в одном магазине из пяти анализируемых. За февраль-апрель текущего года ассортимент не изменился. Но 10 финансовых компаний были удалены из Google Play и App Store. То есть мобильные банки для бизнеса 2023 года не теряют доступность, несмотря на сторонние ограничения.

- Специализируются на работе с физлицами. То есть услуги бизнесу не предоставляют.

- Не ведут активной деятельности — игроки рынка с непрофильными активами.

- Относятся к НКО, а не банкам.

Google Play — самая популярная площадка. Даже после удаления из нее десяти кредитных организаций. Здесь представлены приложения 52 игроков рынка или 34,7% от 150 крупнейших по активам. Вторая позиция за App Store — 32,7% или 49 финансовый компаний.

19 кредитных организаций размещают свои мобильные банки для бизнеса 2023 года не только в популярных Google Play и App Store, но и в альтернативных AppGallery, RuStore и GalaxyStore. То есть пользуются всеми доступными площадками. Удалены из Google Play и App Store 16 финансовых компаний. Восемь из них со статусом системно значимых представителей рынка.

Но каждая из них представлена минимум в одном из альтернативных магазинов. Поэтому альтернативы у целевой аудитории все равно остаются.

Варианты доступа к мобильным банкам для бизнеса в 2023 году

- На самых популярных платформах — Google Play, App Store и AppGallery. Этот вариант доступен в мае текущего года у многих кредитных организаций.

- Через альтернативные магазины — RuStore, GalaxyStore, NashStore. Они набирают популярность у финансовых компаний. Причем туда загружают программы не только после удаления из Google Play и App Store, но и на перспективу. Чтобы приложения оставались доступными для скачивания на случай внедрения ограничений.

- С сайта кредитной организации. Мобильные банки для бизнеса 2023 года скачиваются на смартфон для дальнейшей установки напрямую, без использования магазинов приложений.

Обратитесь в свою кредитную организацию для консультации о доступных каналах установки мобильного банка для вашей операционной системы смартфона. Если приложение отсутствует, дистанционное обслуживание осуществляется через личный кабинет интернет-банкинга.

Архив

Здесь представлены рейтинги, которые публиковались ранее в 2023 году.

На начало 2023 года

Отчетная дата — 30 января 2023 года. Подготовлено два рейтинга: по данным из Google Play и App Store. В обоих случаях сформированы топ-10. Отметим, некоторые кредитные организации отсутствуют в новых рейтингах из-за ограничения доступа к рассматриваемым магазинам.

Google Play

| Место | Банк | Оценка |

| 1 | АО Тинькофф Банк | 4,9 |

| 2 | КБ ЭНЕРГОТРАНСБАНК (АО) | 4,9 |

| 3 | ПАО Банк Санкт-Петербург | 4,7 |

| 4 | АО КБ Модульбанк | 4,6 |

| 5 | ПАО Банк Синара (Делобанк) | 4,6 |

| 6 | Азиатско-Тихоокеанский Банк (АО) | 4,6 |

| 7 | Банк Левобережный (ПАО) | 4,5 |

| 8 | СДМ-Банк (ПАО) | 4,5 |

| 9 | ПАО РОСБАНК | 4,4 |

| 10 | АО Почта Банк | 4,2 |

App Store

| Место | Банк | Оценка |

| 1 | АО КБ Модульбанк | 4,9 |

| 2 | КБ ЭНЕРГОТРАНСБАНК (АО) | 4,9 |

| 3 | АО Тинькофф Банк | 4,8 |

| 4 | ПАО Банк Санкт-Петербург | 4,8 |

| 5 | Азиатско-Тихоокеанский Банк (АО) | 4,8 |

| 6 | Банк Левобережный (ПАО) | 4,8 |

| 7 | АО Райффайзенбанк | 4,7 |

| 8 | ООО Экспобанк | 4,7 |

| 9 | СДМ-Банк (ПАО) | 4,6 |

| 10 | ПАО Банк Синара (Делобанк) | 4,0 |

Источники

- Сайты банков.

- App Store

Источник: brobank.ru

Открыть расчётный счёт

Расчётным счётом называется учётная запись юридического лица или индивидуального предпринимателя в банке, которая используется для расчётов с контрагентами, включая другие компании, госорганы и физических лиц. Расчётный счёт не может использоваться в личных целях учредителем компании, это инструмент ведения коммерческой деятельности, цель которой – получение прибыли.

Как открыть счёт в банке. Какие документы нужны, чтобы оформить счёт для бизнеса?

Минимальный список документов для открытия расчётного счёта включает:

— Для ИП: паспорт, ИНН, выписка из ЕГРИП.

— Для компании: паспорт руководителя и правоустанавливающие документы на него, Устав компании, свидетельство о регистрации, выписка из ЕГРЮЛ.

В процессе открытия счёта банк может запросить дополнительные документы – вам позвонит менеджер и озвучит список.

Какой срок открытия расчётного счёта?

При наличии полного пакета документов после подписания договора на открытие расчётного счёта нужен 1 рабочий день.

Можно ли открыть счёт без посещения банка

Да, МТС Банк предлагает такую возможность. Заполните заявку на сайте, дождитесь звонка менеджера и назначьте встречу в удобном для вас месте. После личного подписания договора руководителем или уполномоченным лицом организации счёт будет открыт и доступен для всех операций.

Как узнать, какая программа обслуживания подключена

Информация о подключенном программы обслуживания есть в разделе информации о счёте в вашем личном кабинете системы дистанционного банковского обслуживания МТС Банка. Также вы можете позвонить по телефону горячей линии 8-800-250-0-199, и узнать, какая программа у вас действует, у оператора колл-центра.

Сколько стоит расчётно-кассовое обслуживание?

МТС Банк предлагает разные тарифы на ведение счёта, в том числе обслуживание от 0 рублей. Выберите удобную программу обслуживания онлайн – описание набора услуг и их стоимость есть на сайте. Сменить программу обслуживания можно на любом этапе работы компании, в том числе, выбрать более дешевую.

Какие существуют способы внесения и снятия средств с расчётного счета?

Внести средства на свой расчётный счет можно:

— перечислением с любого счёта, открытого в любой кредитной организации;

— наличными в банкомате с помощью бизнес-карты МТС Банка;

— переводом по реквизитам вашего счёта через кассы других банков (может взиматься комиссия банком, проводящим операцию).

— наличными в кассе банка;

Вы оповестите налоговую об открытии расчетного счёта?

МТС Банк отправляет уведомление в ФНС об открытых счетах клиентов. С вашей стороны никаких действий не требуется.

Можно ли иметь расчётные счета в разных банках?

Любое юридическое лицо и индивидуальный предприниматель могут иметь расчётные счета в разных банках и/или несколько счетов в одном. Это удобно, когда у вас несколько филиалов с раздельным бухучетом, используется более одной системы налогообложения или вы хотите оптимизировать расходы на ведение счёта.

Источник: www.mtsbank.ru