Семьи, в которых есть дети с инвалидностью, могут получить семейную ипотеку по ставке до 6 %. Рассказываем, какие в этом случае нюансы по условиям и какие документы понадобятся.

В России есть несколько льготных ипотечных программ с господдержкой по сниженной ставке.

| Те, кто хочет купить строящееся или готовое жилье на первичном рынке у застройщика | Продлена до 1 июля 2022 года | До 7 % годовых |

| Военнослужащие | Ограничений по срокам действия программы не установлено | От 6,6 до 9 % годовых в зависимости от банка |

| Те, кто готов купить жилье или земельный участок под строительство в сельской местности | Ограничений по срокам действия программы не установлено | До 3 % годовых |

| Те, кто готов купить или построить жилье на Дальнем Востоке | Действует до 31 декабря 2024 года | До 2 % годовых |

| Семьи с детьми | Продлена до 31 декабря 2023 года | До 6 % годовых, действуют особые условия для жителей ДФО |

Маткапитал, молодая семья, ипотечные льготы. Стоит ли?

Далее рассмотрим подробнее программу для семей, в которых есть ребенок с инвалидностью. Они могут получить ипотеку, но есть небольшие нюансы относительно документов и условий

Последние изменения в программе «Семейная ипотека»

В 2018 году в России заработала семейная ипотека — льготный ипотечный кредит для семей с детьми. За три с лишним года этой программой воспользовались свыше 160 тыс. семей.

За время работы программы условия несколько раз менялись. Ее первая версия позволяла оформить ипотеку под 6 % годовых при наличии в семье второго и последующих детей. Но длительность действия льготной ставки зависела от того, после рождения какого ребенка семья обращалась за заемными средствами.

В апреле 2019 года условия программы изменились — власти закрепили льготную ставку на весь срок действия кредита. Тогда же начала действовать сниженная ставка для семей, которые покупали жилье в Дальневосточном федеральном округе, — это тоже часть программы семейной ипотеки. Кредит с господдержкой при рождении первого ребенка могли взять только семьи, в которых есть малыш с инвалидностью, для остальных программа начинала действовать после рождения второго и последующих детей. Но в 2021 году власти приняли решение сделать условия программы едиными для всех семей.

Полный обзор льгот по ипотеке: молодая семья, льготная ипотека, налоговый вычет, маткапитал и т.д.

С 23 августа 2021 года правительство продлило программу до 2024 года. Теперь ее действие распространяется на все семьи, даже с одним ребенком, который родился с начала 2018 года до конца 2022 года. Сама ипотека для семей с детьми может быть оформлена до 31 декабря 2023 года. Субсидирование ипотеки происходит следующим образом: государство компенсирует разницу между реальной и конечной ставкой, в том числе по льготной ипотеке для семей с детьми с инвалидностью.

Если в семье родился ребенок с инвалидностью и даже если инвалидность установлена после 2022 года, то оформить ипотеку по этой программе можно до конца 2027 года. В этом случае год рождения ребенка значения не имеет. Например, если ребенку оформят инвалидность 1 июня 2022 года, то кредит по семейной ипотеке можно взять и в 2025 году.

Условия получения ипотеки для семей с детьми

Оператор программы «Семейная ипотека» — «Дом.рф». Это финансовый институт развития в жилищной сфере. Через него реализуется большинство льготных программ покупки жилья. С программой семейной ипотеки работают большинство банков, включая Райффайзенбанк. Каждому банку государство выделяет его собственный лимит средств на участие в программе, поэтому если заявку на семейную ипотеку не одобрили в одном банке, то можно обратиться в другой.

Условия программы следующие:

- за ипотекой может обратиться один из родителей — обоим супругам не обязательно брать льготную ипотеку как заемщик и созаемщик. Созаемщиком может выступить любой человек, который подойдет по условиям банка, обычно это гражданский супруг или близкий родственник;

- продавцом жилья должен быть застройщик. Однако в некоторых банках есть возможность взять кредит под покупку квартиры по ДУПТ у физлица или юрлица;

- заемщик и его ребенок или дети должны быть гражданами РФ;

- взять кредит может родитель или усыновитель, если дата рождения ребенка соответствует заявленному в программе периоду;

- по программе можно получить новый кредит или рефинансировать старый, чтобы улучшить жилищные условия.

Каждый банк может устанавливать дополнительные условия кредитования, например более низкую ставку или расширенный пакет документов для подачи заявления на кредит. Но основные параметры кредитования — срок, сумма кредита и предельная ставка по нему — общие для всех кредиторов:

- Минимальный первоначальный взнос по кредиту в рамках программы — 15 %. Это значит, что заемщику нужно внести не менее 15 % от стоимости недвижимости из своих денег или за счет материнского капитала. На 2021 год его сумма составляет 483 000 ₽ при рождении первого ребенка, 639 000 ₽ — при рождении второго. Но такая возможность есть не во всех банках — уточняйте это заранее.

А многодетные семьи могут получить выплату в размере до 450 000 ₽ на погашение семейной ипотеки. - Максимальная процентная ставка на весь срок кредитования равняется 6 % годовых. Чем больше первоначальный взнос, тем ниже ставка. Для жителей Дальневосточного федерального округа действует пониженная ставка — до 5 %.

- Максимальная сумма кредита зависит от региона, в котором покупается жилье. Например, для столицы и Московской области, а также Санкт-Петербурга и области это 12 млн ₽ для приобретения жилого помещения. Для других регионов — 6 млн ₽. Сама стоимость жилья может быть выше, в этом случае разницу семьям придется оплатить из своих средств.

Для покупки по программе семейной ипотеки доступны пять видов жилья:

- квартира в готовой новостройке;

- квартира в строящемся жилом комплексе;

- готовый частный дом с земельным участком;

- земельный участок, где планируется построить жилье;

- недвижимость на вторичном рынке в сельских поселениях Дальневосточного федерального округа.

Если речь идет о строительстве индивидуального жилого дома или покупке земельного участка с дальнейшим строительством на нем, то нужно предоставить банку официальный договор подряда с юрлицом или ИП.

Например, в Райффайзенбанке в 2021 году семейную ипотеку можно получить по ставке 5,19 % годовых на срок от 1 года до 30 лет и на сумму от 1 до 12 млн ₽. Если заемщик откажется от личного страхования в рамках комплексного договора, то ставка поднимется до 6 % годовых. Целью кредитования может быть покупка квартиры у юрлица по договору долевого участия, а также у физлиц или юрлиц по договору уступки прав требования. Также ипотеку можно взять на покупку таунхауса у юрлица, которое является первым собственником по договору купли-продажи. Исключением здесь будут инвестиционные фонды и управляющие компании.

Как получить ипотеку семье, в которой есть ребенок с инвалидностью

Условия ипотеки для семей, в которых есть ребенок с инвалидностью, и процесс обращения за ней не отличаются от описанных. Но для этих семей увеличен срок получения кредита: в случае установления инвалидности после 2022 года семья сможет оформить ипотеку до 2027 года. В этом случае из документов понадобятся:

- заявление-анкета на получение кредита;

- анкета с личными данными заемщика;

- паспорт;

- свидетельство о рождении;

- свидетельство о браке, если есть;

- копия трудовой книжки и трудового договора заемщика;

- справка 2-НДФЛ с работы за последние 12 месяцев;

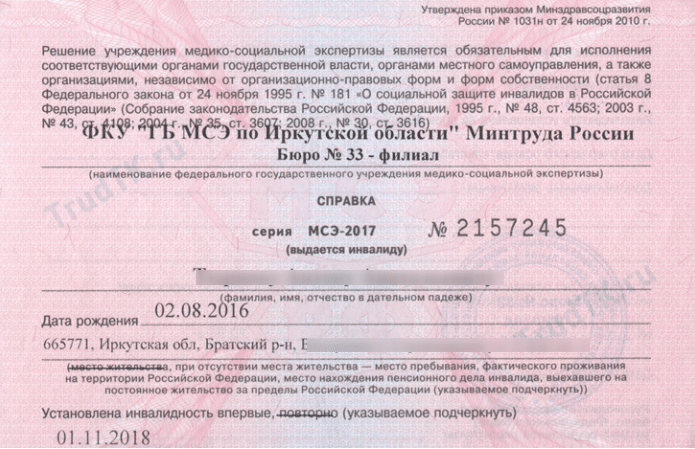

- документы, которые подтверждают инвалидность ребенка, например справка от медико-социальной экспертизы.

Как установить инвалидность

Чтобы установить инвалидность, необходимо иметь направление на медико-социальную экспертизу. Его может выдать городская или районная поликлиника, пенсионный фонд или территориальный орган соцзащиты. При обращении в два последних учреждения потребуется специальное заключение врача, в котором перечислены основания для получения инвалидности.

Если в направлении на МСЭ отказали, то должны выдать справку, на основании которой можно обратиться в бюро МСЭ самостоятельно (п. 19 Постановления от 20.02.2006 № 95).

По результатам медико-социальной экспертизы комиссия выдает на руки справку об инвалидности. Происходит это в течение 30 рабочих дней с подачи заявления или регистрации направления на МСЭ в бюро.

Для детей до 18 лет категория инвалидности может быть установлена на срок от 1 года до 5 лет. По истечении этого срока необходимо проходить переосвидетельствование, то есть продление инвалидности. Если комиссия откажет семье в продлении, ее решение можно оспорить. Как правило, банк готов подождать, пока не закончится разбирательство по этому вопросу.

Банк имеет право запросить необходимые обновленные документы в случае, если срок действия инвалидности закончился, а также потребовать пересмотра условий по семейной ипотеке в случае снятия с ребенка инвалидности. Но на практике банки обычно руководствуются документами, поданными при получении кредита, и не проверяют изменение статуса инвалидности после, поскольку речь идет о ребенке заемщика, а не о нем самом.

Так выглядит справка об инвалидности

С какими сложностями сталкиваются заемщики

Обычно банки стараются описать все условия получения ипотеки, но иногда потенциальные заемщики невнимательно изучают тарифы или неверно понимают особенности продукта. В соцсетях семьи, в которых есть дети с инвалидностью, обращают внимание на следующие проблемы, с которыми можно столкнуться при получении ипотеки.

Проблема 1. Невозможно рефинансировать старый кредит как семейную ипотеку

Если ипотечная недвижимость, которую вы планируете рефинансировать, покупалась у физлица, то многие банки откажутся рефинансировать ее по программе «Семейная ипотека». Но у некоторых банков условия более щадящие. Поэтому заранее уточните в интересующем вас банке, предоставляет ли он такую возможность.

Проблема 2. Кредит невозможно получить без официального трудоустройства

Практически все банки выдают залоговые кредиты только при наличии у заемщика официального места работы и возможности подтвердить доход. Так финансовые учреждения снижают свои риски. Как правило, в этом случае можно решить проблему, если привлечь созаемщика, который может подтвердить официальный доход.

Но в некоторых банках семейную ипотеку могут получить родители даже без официального трудоустройства. Например, в Райффайзенбанке такая возможность есть для ИП и самозанятых. В этом случае стоит уточнить в банке, какие документы потребуются для подтверждения дохода.

Если семейную ипотеку по каким-то причинам не одобрили, можно обратиться за кредитом по программе обычной льготной ипотеки. Максимальная ставка по ней ненамного выше — до 7 % годовых, а сумма кредита ограничена 3 млн ₽.

На какую еще помощь государства могут рассчитывать семьи, в которых есть дети с ограниченными возможностями

Такие семьи могут рассчитывать и на другую поддержку государства, например:

- ежемесячную выплату для безработного родителя или опекуна по уходу за ребенком;

- ежемесячную выплату для ребенка;

- бесплатные лекарства;

- путевку в санаторий для ребенка на 21 день;

- компенсацию затрат родителей на воспитание и образование ребенка;

- получение земельного участка.

Источник: www.raiffeisen-media.ru

Ипотека для семьи с двумя детьми в 2023 году

Программа государственной поддержки семей России в 2023 году будет продлена до декабря месяца, более того, льготная ипотека будет доступной не только для семьи с двумя и более детьми, а и тем, у кого появился первенец. Предлагаем детально разобраться в том, кто получит право на льготный кредит, какое жилье можно будет приобрести на специальных условиях, а также какие нюансы важно знать тем, кто планирует воспользоваться возможностью, предоставленной государством.

Основные условия

«Семейная ипотека» — программа господдержки, действующая на всей территории России с 25.09.18 и предполагающая предоставление ипотечного кредита семьям, желающим улучшить жилищные условия, по ставке 6% годовых (для Дальнего Востока 5%).

Важно! Ставка фиксированная и действует на весь срок выплаты займа. Сумму разбивают на рваные части и семья выплачивает ее аннуитетными платежами (программа не предусматривает дифференцированную систему выплат).

- термин кредитования – до 30 лет, хотя некоторые банки устанавливают свои ограничения;

- первоначальный взнос – от 15%.

Также установлены следующие максимумы:

| Регионы | Сумма кредита | Стоимость недвижимости |

| Москва и область | 12 млн. ₽ | 30 млн. ₽ |

| Санкт-Петербург и область | 12 млн. ₽ | 30 млн. ₽ |

| все остальные | 6 млн. ₽ | 15 млн. ₽ |

Важно знать, покупая в 2023 году жилье, превышающее по цене установленный максимум кредитования что, льготная ипотека, предоставляемая при рождении 1 или 2 ребенка, будет распространяться только на эту часть кредита, остальная сумма будет предоставлена на общих условиях.

Например, семья, в которой на январь 2023 года воспитываются 2-е детей, хочет купить квартиру в Москве, стоимостью 20 млн. рублей. Это значит, что 12 млн. банк предоставит под 6%, а оставшиеся 8 млн. – по действующим на момент оформления кредита рыночным условиям.

Требования к заемщикам

Изначально такая выгодная ипотека предоставлялась только для семьи с двумя детьми или многодетных, но с 01.06.22 по личному поручению Владимира Путина программа расширена, и вплоть по декабрь 2023 года стать ее участниками смогут семьи, в которых появился 1-й ребенок.

Важно! Ребенок не обязательно должен рождаться в семье. Программа распространяется также на семьи, усыновившие детей в установленный период. При этом оформление опекунства не дает приемным родителям такой возможности.

Таким образом, в 2023 году льготой смогут воспользоваться такие категории семей:

| Кол-во детей | Условие |

| 1 малыш | дата рождения – после 01.01.18 |

| 2 детей | дата рождения 2-го – после 01.01.18 |

| 3 детей | дата рождения 3-го – после 01.01.18 |

| дети с инвалидностью | независимо от даты рождения |

Если за второго ребенка ипотека в 2023 году существенно не изменится, то когда появляется третий малыш и семья получает статус «многодетной», в счет погашения кредита государство дает дополнительно 450 000 рублей.

Требования к недвижимости

Важно! «Семейный кредит» целевой и получить его можно только на покупку нового дома или квартиры у застройщика. Исключение сделано только для жителей Дальневосточного Округа. В этом регионе условия распространяются и на квадратные метры со вторичного рынка недвижимости, при условии расположения объекта в сельской местности.

Правительство утвердило такие целевые направления кредитования, для которых доступна льготная ипотека за 1-го, 2-го или следующего ребенка с 2023 года:

- квартира в ЖК на этапе строительства объекта (включая ДДУ);

- квартира в новостройке, сданной в эксплуатацию;

- жилье «со вторички» в сельской местности Дальнего Востока (только для жителей ДВО);

- возведение дома на участке заемщика;

- приобретение нового частного дома (только у юр. лица).

Это общие нормы программы, но большинство банков ограничивают круг застройщиков, с которыми работают, поэтому и льготный кредит у них можно будет оформить только на недвижимость аккредитованной строительной компании. Оптимальный вариант – выбрать подходящий по условиям банк и ознакомиться с объектами, имеющимися в его пакете предложений. Значительно сложнее, если вы уже определились с домом или квартирой, которую хотите купить, так как не каждый банк согласится кредитовать приобретение недвижимости у неаккредитованного им продавца.

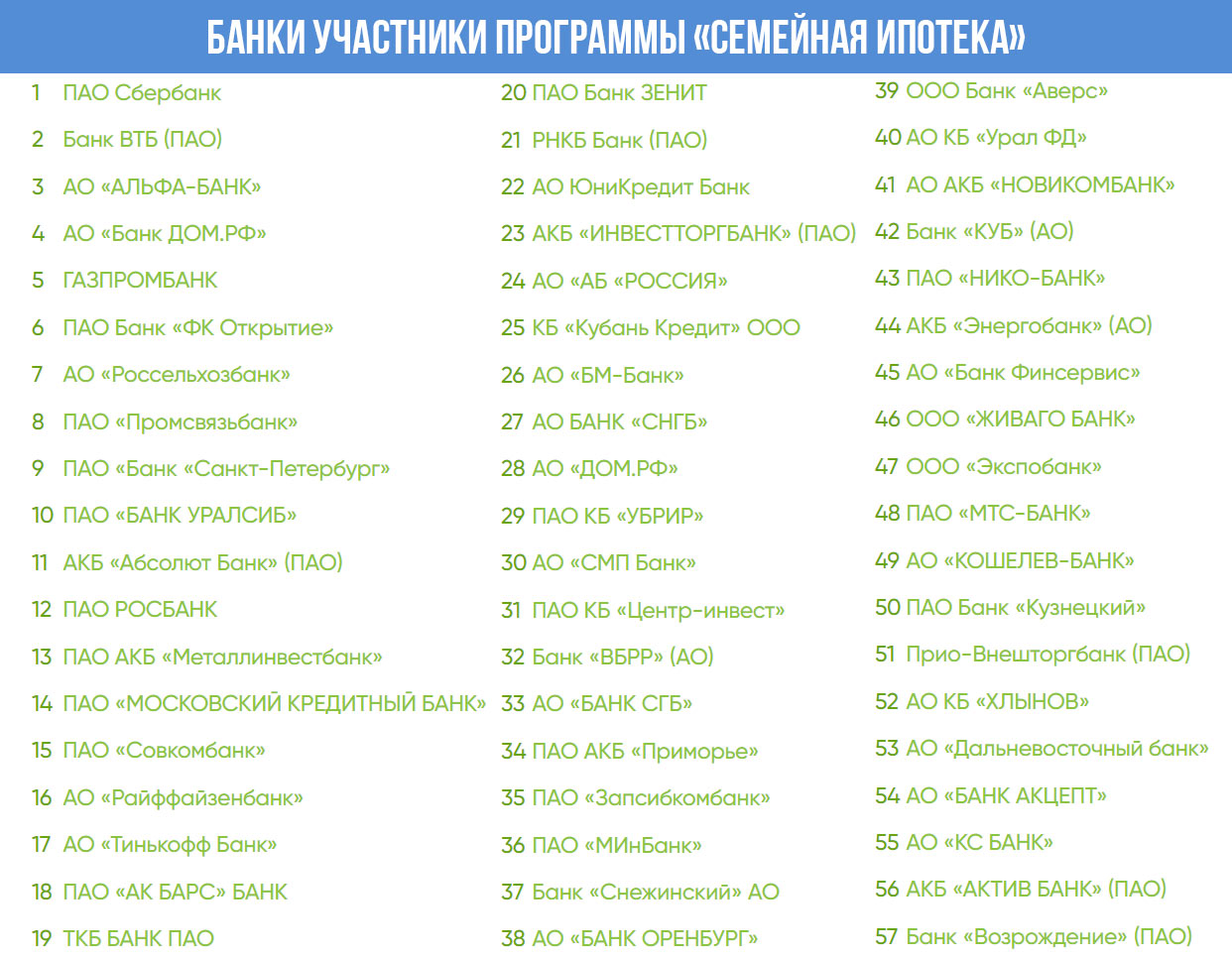

Банки-участники

В 2023 году при рождении ребенка (при чем, теперь уже не имеет значение, первого, второго или последующих), ипотека может быть оформлена в любом из 57 банков России, участвующих в проекте.

Привлечение Семейного капитала

Оформляя «Семейную ипотеку», участники могут погасить обязательный первоначальный взнос (или его часть) с детского счета.

В ближайшие три года государство планирует такие предоставлять при рождении детей сертификаты на такие суммы:

Важно! Реальные цифры будут незначительно отличаться от проекта. Так, в 2023 году за первенца дадут 587 000 ₽, а за второго малыша — 775 600 ₽ (если капитал не первого не оформлен) или 188 600 ₽, если семья уже получала выплаты на старшего ребенка.

В наиболее выгодном положении находятся пары, у которых уже есть первый и второй малыш, но капитал не был расходован на иные цели. Они могут сначала направить имеющиеся средства маткапитала в счет погашения первоначального взноса, а когда родится последующий ребенок (третий), оформить статус «многодетной семьи» и получить еще 450 тыс. руб. от государства для погашения займа.

Рефинансирование кредита

Также программа позволяет рефинансировать уже имеющийся кредит на жилье, который родитель оформил до того, как в семье появились дети. Основным условием в данном случае будет соответствие условий кредитования основным требованиям, выдвигаемым программой «Семейная ипотека».

Важно! Рефинансированию не подлежат кредиты, выданные на возведение частных домов.

Также стоит учитывать, что есть прямая зависимость между датой рождения малыша и периодом окна доступности оформления рефинансирования.

| Дата рождения | Конец периода оформления рефинансирования |

| до 30.06.22 включительно | 31.12.22 |

| после 30.06.22 | 01.03.23 |

| инвалидность ребенку установлена после 31.12.22 (независимо от даты рождения) | 31.12.27 |

Каждый случай рефинансирования финансовые учреждения рассматривают в индивидуальном порядке, поэтому если один банк вам отказал, можете смело обращаться в другой.

Обратите внимание, что рефинансировать можно и оформленную ранее льготную ипотеку. Так, до 2019 года право на пониженную ставку получали только семьи со вторым ребенком (ограниченным был и срок действия особых условий), а в 2023 году семейная ипотека стала более выгодной, поэтому многие пары стараются оформить рефинансирования. Многие банки согласны продлять сниженную ставку по кредитам. Если ваш кредитор не хочет идти на уступки, можно рефинансировать кредит в другом банке.

- Материальная помощь от соцзащиты в 2023 году: как получить

- Льготы пенсионерам в 2023 году

- Средняя пенсия в России по регионам в 2023 году: таблица

Источник: 2023god.com

Ипотека с государственной поддержкой под 6% для семей с детьми: ответы на частые вопросы

В январе текущего года стартовал новый социальный проект в кредитной сфере — ипотека с государственной поддержкой под 6%, ориентированный на улучшение жилищных условий молодых семей с детьми. Какие цели преследует программа, кто может стать ее участником и как оформить ипотеку — далее.

Условия ипотеки с государственной поддержкой под 6%

В 2016 году банки закончили социально-значимое кредитование под 11-12% годовых, получившее название «Ипотека с господдержкой». Процесс поддержал приобретение жилой недвижимости покупателями со средним достатком, семьями с детьми, сотрудниками бюджетных организаций. Систематическая работа Центробанка над ключевой ставкой, стабилизация внутренних и внешнеэкономических факторов содействовали снижению процентов за пользование заемными средствами. К началу 2017-го стало ясно: программа в первоначальном виде теряет актуальность.

Но поскольку запрос в обществе на «дешевые» кредиты остался, правительство предложило заемщикам, кредитующим банкам и строительным компаниям интересную, а главное, — выгодную трансформацию предыдущего проекта.

Перечислим значимые пункты новой госпрограммы:

- участниками программы являются банки, находящиеся в перечне, утвержденном Минфином РФ. Таких банковских структур — 46, кроме того — Агентство ипотечного жилищного кредитования;

- для получателя кредита и его детей, в связи с рождением которых появилась возможность участия в проекте, важно наличие российского гражданства;

- банк финансирует покупку жилой недвижимости только у аккредитованных застройщиков, зарегистрированных как юридические лица;

- кредитуется недвижимость первичного рынка по двум направлениям — «Приобретение нового жилья», «Приобретение строящегося жилья», в том числе по переуступке прав требования;

- устанавливается период действия льготной ставки в зависимости от численности родившихся детей. Отсчет льготного кредитования проводится от даты выдачи кредита;

- плата за кредит для заемщика установлена в размере 6% годовых. Государство из бюджета компенсирует кредитующему учреждению разницу между льготной ставкой и рыночным значением. После завершения привилегированного периода, процент по кредитованию будет равен ставке ЦБ, увеличенной на 2%. На сегодня составляет 9,5%;

- возмещение кредита и процентов заемщик проводит ежемесячно, аннуитетными платежами;

- в рамках программы банкам предоставлено право рефинансирования займов других учреждений.

Каждый из участников проекта получает «свое»: заемщик — посильную плату за кредит и улучшение бытовых условий, банк — компенсацию процентной ставки до рыночного уровня и сохранение доходов, застройщик — реализацию жилья и выполнение миссии.

Требования к заемщикам и документы

Систематизируем требования банков к претендентам на получение кредита:

- наличие гражданства у заемщика, супруга, регистрации по месту проживания;

- возраст получателя кредита на момент оформления — не менее 21 года, а на момент окончательной выплаты займа — не более 65-75 лет, что установлено правилами кредитора;

- стаж непрерывной работы должен составлять от одного года из текущего пятилетнего периода, и не менее полугода на последней работе;

- официальные источники средств существования, достаточные для кредитования;

- рождение у заемщика второго и последующих детей в период действия программы и российское гражданство у детей;

- внесение 20%-го первичного взноса от стоимости покупаемой недвижимости.

Рекомендуемая статья: Как получить 450 000 многодетным семьям на погашение ипотеки

Из представленного списка ясно, что семейная ипотека с государственной поддержкой не выдвигает каких-либо отличительных требований к соискателю, кроме рождения детей в сроки 2018-2022гг.

Теперь о документах, которые заемщик подает в банк:

- заявку-анкету;

- личные документы супругов и детей;

- документ о занятости за пятилетний период до оформления займа;

- документ об источниках доходов за текущие полгода в виде 2-НДФЛ либо по форме, установленной банком;

- если кредит выдается под залог, представляют документ о праве собственности.

Если привлекается созаемщик, такие же требования и к нему. После прохождения этапа одобрения займа, добавляются:

- договор покупки в одной из форм — предварительный или с отсрочкой платежа;

- подтверждение наличия средств у покупателя или созаемщика для первого взноса — выписка со счета, открытого в кредитующем банке или платежный документ от застройщика, подтверждающий частичную оплату покупаемого жилья.

Банки могут корректировать состав документов на свое усмотрение.

Срок программы

Семейная ипотека с государственной поддержкой будет действовать в период с 01.01.2018г. до окончания 2022г. Оформить займ соискатель сможет до 31 декабря 2022 года включительно.

Для заемщика льготный срок кредитования зависит от числа рожденных детей. Если в указанный период родился второй по счету ребенок — 6%-ная ставка будет действовать три года от даты выдачи кредита. С появлением третьего — льготный период исчисляется в пять лет.

Документы, определяющие порядок реализации программы господдержки семей с детьми:

- Постановление Правительства РФ от 28.03.2019 №339 О внесении изменений в Правила предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу «ДОМ.РФ» на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей

- Постановление Правительства РФ от 21.07.2018 № 857 О внесении изменений в постановление Правительства РФ от 30.12.2017 № 1711

- Постановление Правительства от 30 декабря 2017 № 1711 Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу «Агентство ипотечного жилищного кредитования» на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей

- Приказ МинФина России от 19.02.2018 №88 О распределении лимита средств

Рекомендуемая статья: Ипотека без кредитной истории – шансы получить одобрение

Требования к недвижимости

Кредитование распространяется на жилую недвижимость первичного рынка от аккредитованных в банке застройщиков:

- готового жилья;

- строящихся объектов, на которые оформляются договора долевого участия или переуступки прав требования.

Квартиры вторичного рынка по программе не кредитуются.

Размер господдержки

Кредитование проводится в национальной валюте. Предельные размеры установлены законодательно:

- минимальная сумма — 300 тыс. руб.;

- максимально — до 8 млн.руб. для покупки жилой недвижимости в столице, Подмосковье, Петербурге и Ленобласти; для других регионов — до 3млн.руб.

Конкретная сумма кредита будет определена банком, в зависимости от кредитоспособности соискателя. Обязательство оформляется на срок от 3 месяцев до 30 лет.

Ипотека с господдержкой: отвечаем на вопросы

Есть ряд проблемных вопросов, поступающих от будущих заемщиков. Попробуем ответить кратко.

Насколько важно гражданство РФ?

Возможна ситуация, когда один из супругов не резидент. Но обратим внимание, что по нормативным документам, получателями кредита являются граждане страны, у которых в период работы программы появился второй ребенок и более, также обладающих гражданством.

Если родители не зарегистрировали брак

Если брак не зарегистрирован, соискатель кредита может оформить кредит только на себя, учитывая, что его дети родились в период, обозначенный госпрограммой, и обладают российским гражданством.

Гражданский супруг может выступить основным заемщиком или созаемщиком по кредиту. При этом важно наличие общих детей, родившихся в период 2018-2022гг., которым дано гражданство России. Родительство гражданского супруга подтверждается документами о рождении детей.

Если мать-одиночка

Одинокая мама также может получить льготную ипотеку. Для этого требуется соответствие критериям выдачи кредита (гражданство и рождение детей), быть кредитоспособной и обладать средствами на стартовый взнос.

Если дети усыновлены

Законодатели никак не упомянули процедуру усыновления. Вдобавок, пункт 9 правительственного постановления прямо указал, что дети должны в семье появиться в результате рождения, а не усыновления. Но усыновители могут оформить семейный капитал.

Если дети от разных родителей

Также частый вопрос. Право на кредит получит любой из родителей, если у него в обозначенный период появится 2-й ребенок, но в другой семье. Развод, создание новой семьи не станут причиной для отказа в кредите. Более того, второй из супругов в распавшейся семье может стать созаемщиком — ведь речь идет о благополучии детей.

Если один из детей не гражданин РФ

Наличие российского гражданства у членов кредитуемой стороны — важное основание для получения займа. Если дети, рождение которых по срокам дает право на льготное кредитование, не граждане РФ, банки не прокредитуют покупку по программе господдержки.

Рекомендуемая статья: Можно ли сдавать квартиру купленную в ипотеку

Может ли созаемщиком быть 3-е лицо

Программа кредитования позволяет привлекать к совместному финансированию третьих лиц как созаемщиков. Требования к ним, касающиеся гражданства, порядка рождения детей и их числа — сохраняются.

Если отказаться от страховых услуг

Программа предусматривает страхование покупаемого объекта недвижимости, а также личного страхования заемщика. Иначе, кредитор имеет право поднять процентную ставку. В отдельных банках увеличение достигает 10-15 процентных пунктов.

Использование материнского капитала для первого взноса

Политика банков ориентирована на то, чтобы первый взнос заемщик проводил за счет собственных сбережений — это некоторая гарантия платежеспособности клиента. Но семейный капитал можно использовать позже на погашение части кредита и процентов по нему. Если заемщик желает привлечь маткапитал на погашение ипотеки, он должен:

- обратиться в банк за разрешением и взять справку о сумме задолженности;

- предоставить в Пенсионный фонд документы и оформить сертификат;

- после зачисления средств банку, проводится корректировка графика платежей.

При этом банки сохраняют срок кредитования по договору, но суммы ежемесячных платежей уменьшатся.

Схема сделки

Порядок кредитования схож с оформлением обычной ипотеки, но есть и отличия:

- соискатель кредита подает заявку. Это можно сделать онлайн на сайте банка или даже нескольких. Внимательно заполняют, и в нужном поле ставят «галочку», что претендуют на семейную ипотеку. Предварительно проверяют, входит ли банк в участники госпрограммы;

- если поданные данные соответствуют параметрам банка по платежеспособности, поступит звонок из отделения или колл-центра. Собирают пакет документов для одобрения ипотеки, состав которого приведен;

- при положительном решении кредитной комиссии, заемщик выбирает объект ипотеки — готовое жилье или строящееся. Внимательно относятся к аккредитации застройщика. И еще один момент — часто строительные компании для привлечения покупателей дают скидку «от себя», поэтому стоит воспользоваться дополнительной льготой;

- заключают предварительный договор купли-продажи или с рассрочкой платежа, передают продавцу первичный взнос и получают подтверждение об оплате, а документы передают в банк;

- после заключения договора ипотеки, кредитор перечисляет средства продавцу, покупка готовой недвижимости или ДДУ регистрируются в Росреестре, одновременно с обременением.

Каждый месяц покупатель вносит равные суммы в погашение обязательства и процентов. Банки приветствуют досрочное погашение ипотеки, но по предварительному согласованию, что связано с применением аннуитетного графика.

Заключение

Ипотека с государственной поддержкой семей с детьми — это действительная помощь для молодых, призванная улучшить бытовые, экономические условия и стимулировать рождаемость.

Источник: onipoteka.ru