Налогоплательщики на УСН раз в год представляют налоговую декларацию. Расскажем, какой бланк применять, как его заполнять и в какой срок сдавать декларацию по УСН в 2022 году.

Сроки сдачи декларации по УСН

Налоговый период в декларации по УСН — календарный год. В 2022 году налогоплательщики сдают декларацию за 2021 год.

По общему правилу декларацию по УСН сдают в следующие сроки:

- организации — не позднее 31 марта года, следующего за истёкшим налоговым периодом;

- индивидуальные предприниматели — не позднее 30 апреля года, следующего за истёкшим налоговым периодом.

В 2022 году декларацию по УСН организации должны сдать до 31 марта, а ИП — до 4 мая включительно, так как 30 апреля — это суббота.

Декларация по усн за 2022 год сдаётся в следующем году.

Форма декларации УСН в 2022 году

Напомним условия: если доходы превысят 150 млн рублей, но не более чем на 50 млн рублей, и (или) средняя численность работников превысит 100 человек, но не более чем на 30 человек, можно продолжить применять УСН.

3-НДФЛ 2023 при продаже авто как заполнить декларацию 3-НДФЛ онлайн, оплатить налог с продажи машины

Форма декларации УСН скачать

Форма включает в себя титульный лист и шесть разделов. Титульный лист и раздел 3 общие для обоих видов УСН, разделы 1 и 2 для разных объектов налогообложения УСН различаются.

При УСН с объектом «доходы» заполняются разделы 1.1, 2.1.1 и 2.1.2, при УСН с объектом «доходы минус расходы» — разделы 1.2 и 2.2.

Раздел 3 заполняют только те налогоплательщики, которые получали целевое финансирования, не облагаемое налогом по УСН. Коммерческие организации и ИП обычно его не заполняют.

Разделы 1.1 и 2.1.1 являются обязательными для всех налогоплательщиков с объектом «Доходы», раздел 2.1.2 заполняют только плательщики торгового сбора.

В декларации указываются только начисленные суммы налога, уплаченные суммы не указываются.

Заполнение декларации УСН

Декларацию можно сдавать в бумажном или электронном виде.

При сдаче бумажной декларации не допускается двусторонняя печать и нельзя скреплять листы степлером.

Поля заполняются слева направо. Если какое-то поле заполняется не полностью, то в бумажной декларации в оставшихся клетках поля проставляются прочерки. При отсутствии данных по всему такому полю ставится прочерк:

В электронной форме выравнивание цифр и текста производится по правому краю. Поэтому вид деклараций, заполненных в программе, заметно отличается от форм, заполненных вручную:

Титульный лист

Вверху титульного листа (а также вверху каждой страницы декларации) указывается ИНН и КПП. Поле КПП индивидуальные предприниматели не заполняют.

Если декларация первичная, то в поле «Номер корректировки» указывается 0, если уточнённая, то ставится номер корректировки 1, 2 и т.д.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации. Обычно сдаётся декларация УСН за год, поэтому используют код 34 (календарный год). Другие периоды возможны при ликвидации организации или прекращении деятельности ИП.

Как подать налоговые декларации самому и бесплатно

В поле «по месту нахождения (учёта)» ставятся коды из Приложения 2 Порядка. У ИП код 120, у организаций 210.

В поле «Налогоплательщик» указывают ФИО предпринимателя или название организации полностью, с указанием организационно-правовой формы.

Документы к декларации обычно не прикладываются, исключение — доверенность, если подписывается отчёт представителем налогоплательщика.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю», указывается:

- если подписывает руководитель организации, проставляется цифра «1» и пишется построчно ФИО руководителя организации, ставится его подпись и дата подписания. Если декларацию подписывает ИП, то ставится также цифра «1», подпись и дата. ФИО предпринимателя указывать не надо.

- если подписывает доверенное лицо организации или предпринимателя, то указывается цифра «2» и ФИО представителя построчно, подпись и дата. Если представитель налогоплательщика является юридическим лицом, то указывается ФИО лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика — юридического лица, подтверждать достоверность и полноту сведений, указанных в Декларации. В поле «наименование организации — представителя налогоплательщика» указывается наименование юридического лица — представителя налогоплательщика. Проставляется подпись лица, сведения о котором указаны в поле ФИО и дата.

Раздел 2.1.1

В него вносятся данные по доходам и взносам за отчётные периоды.

В поле 101 «Код признака применения налоговой ставки» цифру 2 ставят налогоплательщики, у которых в течение года доходы превысили 150 млн рублей, и они начали применять ставку 8%. Все остальные ставят цифру 1.

В строке 102 указывают признак налогоплательщика. ИП без работников выбирают признак 2. ИП с работниками и организации выбирают признак 1.

В строках 110-113 указывается сумма полученных доходов нарастающим итогом.

Ставки налогов в строках 120-123 составляют обычно 6%. Но некоторые регионы воспользовались правом уменьшения налоговых ставок, вплоть до нуля (для ИП, имеющих право на «налоговые каникулы»). Разные ставки налога в этих строках могут быть, например, если организация или ИП сменили место регистрации и в новом регионе окажется другая ставка налога.

Для налогоплательщиков, у которых доходы превысили 150 млн рублей, ставка повышается до 8%, а пониженные ставки не действуют.

В строке 124 указывается обоснование применения пониженной налоговой ставки, если она применяется налогоплательщиком. Эти ставки устанавливаются региональными законами. Принцип формирования кода похож на тот, что используется в декларациях по налогу на имущество. Поле кода состоит из двух частей: в первой указывается семизначный код из приложения к Порядку заполнения декларации, а во второй части кодируется статья, часть, пункт, подпункт, абзац регионального закона.

В строках 130-133 указывается начисленная сумма налога (авансового платежа) за соответствующие периоды. Заполнение строк зависит от того, какая цифра стоит в поле 101. Если там указана цифра 1, то строки 110-113 умножаются на ставку налога из соответствующих строк 120-123.

Например, чтобы рассчитать сумму авансового платежа за 1 полугодие, надо сумму из строки 112 умножить на ставку налога, указанную в строке 122.

А если в поле 101 стоит цифра 2, то есть применяется ставка 8%, то строки заполняются по-другому, начиная с квартала, в котором доходы превысили 150 млн рублей.

Строки 140-143 предназначены для сумм страховых взносов, пособий по временной нетрудоспособности и других расходов, на которые налогоплательщик может уменьшить исчисленный в строках 130-133 налог. Взносы и другие расходы должны указываться в те периоды, в которых они произведены. Если, например, взносы уплачены в апреле, то они указываются в строке 141. И неважно, что это оплата взносов за март.

Порядок заполнения строк 140-143 зависит от признака налогоплательщика, указанного в строке 102. Если признак выбран «2», то значит налогоплательщик может уменьшить налог более чем на 50%, вплоть до нуля. Таким образом, строки 140-143 у него могут быть меньше или равны строкам 130-133, но не могут быть больше.

Если признак выбран «1», то строки 140-143 не могут быть более половины суммы исчисленного налога в строках 130-133, потому что налог можно уменьшать не более чем на 50%. Исключение составляют плательщики торгового сбора, поскольку ограничение в 50% для этого сбора не установлено. Но данные о торговом сборе в строках 140-143 раздела 2.1.1 не указываются.

Раздел 2.1.2

Его заполняют только плательщики торгового сбора для уменьшения налога на торговый сбор. Все остальные не включают этот раздел в отчёт.

Строки 110-143 заполняются так же, как эти строки в разделе 2.1.1, но с небольшим отличием.

При наличии доходов по видам деятельности, не облагаемым торговым сбором, налогоплательщикам необходимо вести раздельный учёт не только выручки, но и страховых взносов (и других расходов, уменьшающих налог). При этом правило уменьшения налога на взносы (не более, чем 50% у организаций и ИП с работниками), действует и при заполнении этого раздела.

В строках 150-153 указывается весь торговый сбор, уплаченный в 2021 году (даже если это был сбор, уплаченный за 2020 год). А в строках 160-163 только сбор, уменьшающий налог. Торговый сбор может уменьшить исчисленный налог до нуля.

Раздел 1.1

В строках 010, 030, 060 и 090 указывается ОКТМО. Если ОКТМО в течение года не менялся, достаточно указать его один раз, в строке 010.

В строке 020-110 указываются суммы начисленных авансовых платежей за отчётные периоды и налог за календарный год.

В разделе 1.1 появилась новая строка 101, в ней указывается сумма налога, уплаченная в связи с применением патентной системы налогообложения, подлежащая зачёту. Эту строку заполняют те ИП, которые утратили право на применение ПСН и у них осталась переплата по этому налогу. Её можно зачесть в счёт налога по УСН. Все остальные ИП (и тем более организации), в строке ставят прочерки.

Сдавать декларацию по УСН и другую отчётность удобнее всего в электронном виде. «Калуга Астрал» предлагает клиентам несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Источник: astral.ru

Алкогольная декларация: как заполнить и сдать в Росалкогольрегулирование

Алкогольная декларация — это отчет по обороту соответствующей продукции, который нужно подавать в Росалкогольрегулирование. Кто именно, в какие сроки и в каком формате должен сдавать алкодекларацию — определяет Приказ Росалкогольрегулирования от 17.12.2020 № 396. В статье — кратко о самом главном для розничных продавцов.

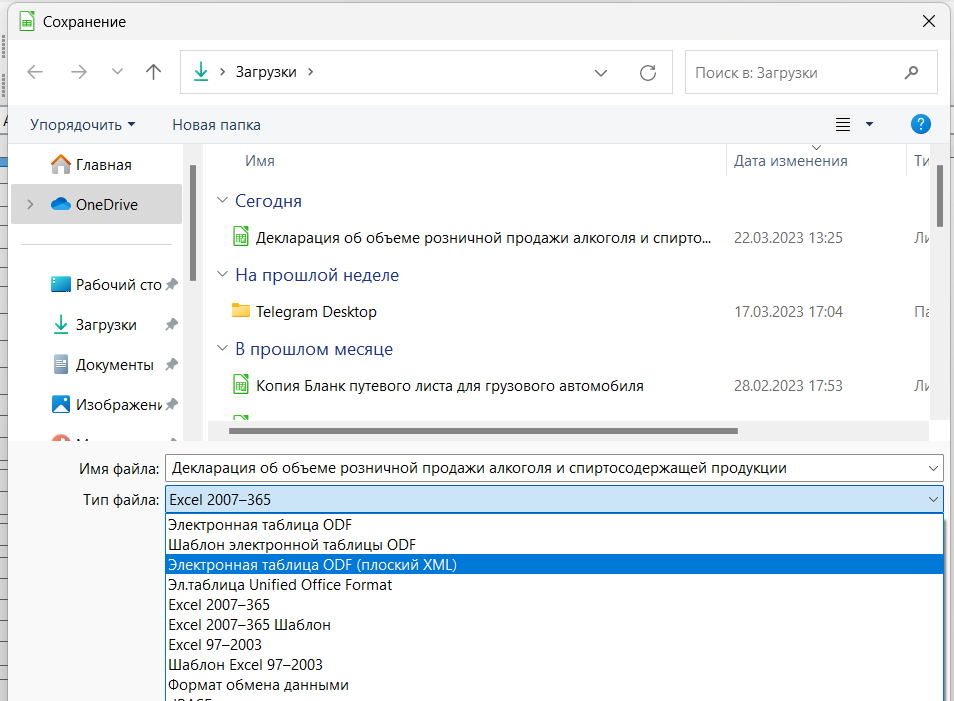

Подавать алкогольную декларацию можно только в электронном виде, поэтому вам пригодится бланк в Excel.

Список продукции, подлежащей декларированию

Декларирование обязательно для всех розничных магазинов и общепита, в ассортименте которых есть крепкий алкоголь и пивные напитки.

Все виды и коды ЕГАИС есть в справочнике на сайте РАР. Самые популярные:

Напитки, изготавливаемые на основе пива

Кто должен отчитываться

Обязанность касается всех, кто имеет дело с хранением, оборотом, перевозкой, закупкой алкогольной и спиртосодержащей продукции. В том числе розничные продавцы.

Продажа крепкого алкоголя

Компании подают декларацию об обороте алкогольной и спиртосодержащей продукции при реализации:

Это всегда юрлица, поскольку индивидуальные предприниматели не могут получить лицензию на крепкие напитки.

Продажа слабоалкогольных напитков

Об обороте пива и пивных напитков, сидра, пуаре и медовухи обязаны отчитываться все организации и ИП, которые их продают.

Когда не нужно подавать декларацию

Продажа только маркированных алкогольных напитков

Учет такого алкоголя ведется поштучно: сканируют каждую бутылку при приемке, а при продаже через онлайн-кассу сведения о движении товара автоматически передаются в ЕГАИС.

Исключение — торговля маркированными напитками без интернета. Если нет технической возможности передавать данные в ЕГАИС в реальном времени, продавцы подают декларацию.

Если компания продает и крепкий алкоголь, и пиво, декларировать необходимо только оборот пива.

Нулевая декларация

Если в отчетном квартале у компании не было остатков и оборота алкогольной продукции, декларацию не подают.

Сроки сдачи декларации в 2023 году

Периодичность — квартал. Крайний срок сдачи — 20-е число месяца, следующего за отчетным кварталом. Это значит, что алкогольную декларацию нужно подавать в апреле, июле, октябре и январе за 1, 2, 3 и 4 квартал соответственно.

Если 20-е число выпадает на выходной, следует перенос на первый рабочий день после него.

Какую отчетность нужно сдавать

Есть 10 видов деклараций для ФСРАР, из них две — для розницы, которые мы и рассмотрим подробно. Остальные — для производителей, поставщиков и перевозчиков алкогольной продукции.

Ранее использовались формы 11 и 12 для крепкого и слабого соответственно. После вступления в силу Постановления 841 от 09.06.2020 и Приказа № 396 от 17.12.2020 старые формы заменили на новые.

В декларации об обороте крепкого алкоголя не учитывают слабоалкогольные напитки, по ним заполняют отдельную декларацию.

В данный момент для розницы предназначены форма 7 и форма 8. Далее рассмотрим правила использования и заполнения.

Порядок заполнения декларации

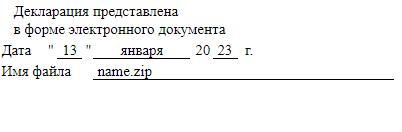

Если ранее алкодекларацию можно было подавать в бумажном виде, сейчас она принимается исключительно в электронном в формате XML. Заполнить ее можно в Excel и сохранить как файл XML.

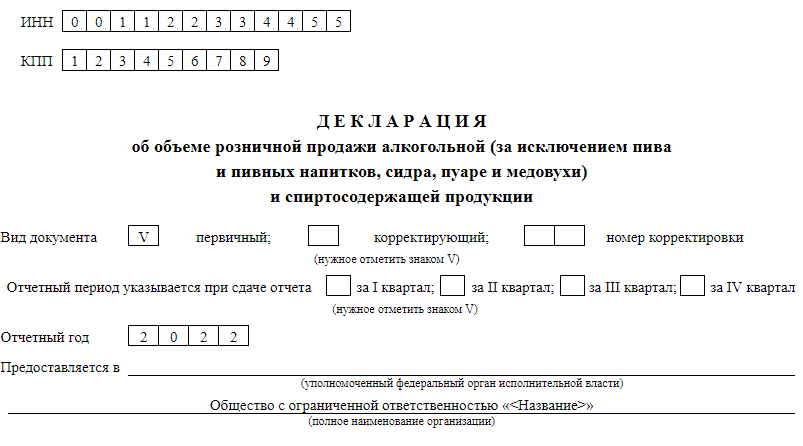

Титульный лист

Он одинаковый у форм 7 и 8.

Укажите данные об ИП или компании и реквизиты:

В строке «Уполномоченный федеральный орган исполнительной власти» — название регионального ведомства, которое занимается лицензированием и контролем оборота алкоголя.

Затем — адреса всех торговых точек:

Если у вас их несколько, заполните нужное количество страниц по этому шаблону.

В левом нижнем углу — дата и название электронного документа:

Строчки в правом нижнем угле заполняет сотрудник территориального подразделения РАР, который будет принимать декларацию.

Декларация об обороте крепкого алкоголя: форма 7

Форма 7 включает 3 раздела.

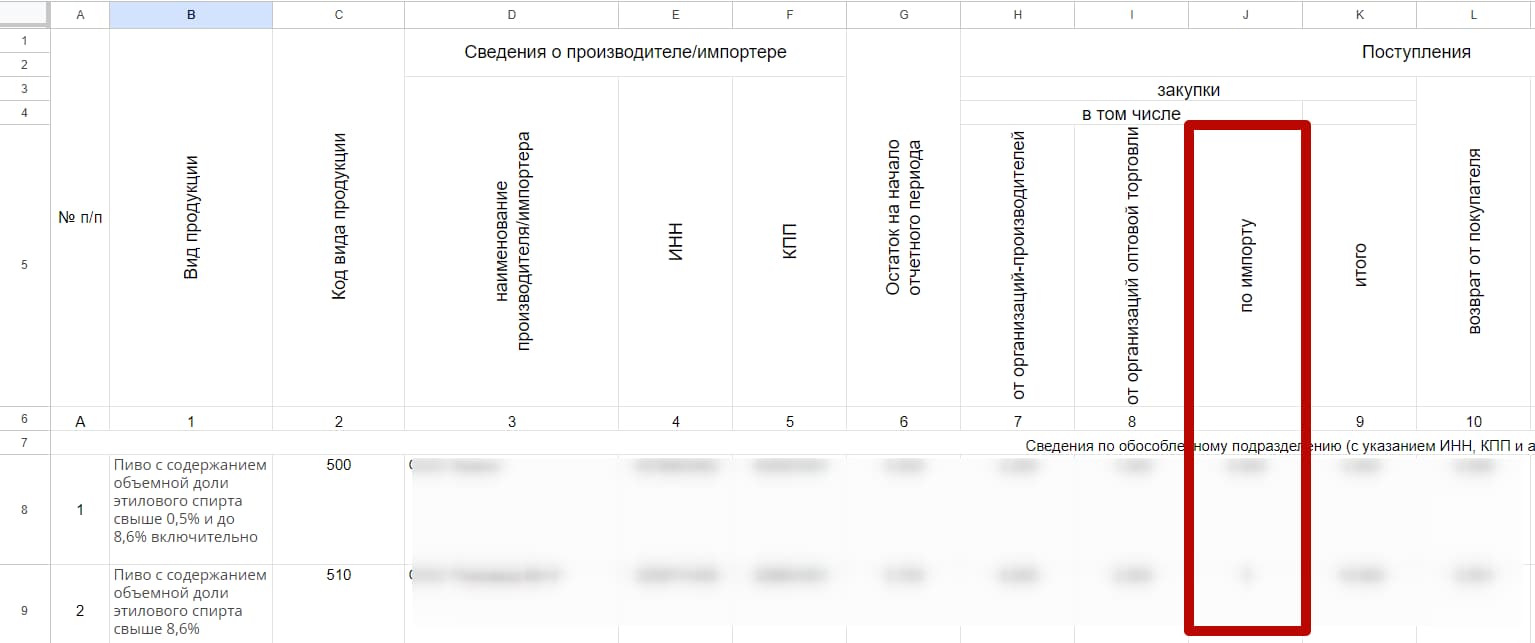

Раздел 1: движение алкогольной продукции

По порядку в столбцах вы указываете:

- вид продукции и ее код в ЕГАИС, который смотрите в справочнике на сайте Росалкогольрегулирования;

- сведения о производителе или импортере: наименование, ИНН, КПП (только для компаний);

- остатки на начало отчетного периода по каждому виду продукции от всех указанных производителей;

- сведения о поступлениях и расходах;

- остатки за квартал и итоги оборота.

Все данные указывайте за отчетный период — квартал, без нарастающего итога с начала года.

О количественных данных — детально по каждому столбцу.

В блоке «Поступления» вы прописываете:

- закупки у производителей;

- закупки у оптовиков;

- общую сумму закупок у тех и других;

- возвраты от покупателей;

- прочие поступления — сюда относятся, например, излишки по результатам инвентаризации;

- перемещения внутри организации — из разных магазинов и баров в пределах компании;

- всего — суммарное количество поступлений.

Блок «Расход» включает сведения по всему выбывшему алкоголю:

- объем розничной продажи;

- прочие расходы — в том числе недосдачи и расходы продукции с целью проверки качества;

- возвраты поставщику;

- перемещения внутри компании;

- всего — суммарное количество расходов.

В предпоследнем столбце — остаток продукции на конец отчетного периода. Рассчитывается он по формуле:

Остаток на конец квартала = Остаток на начало квартала + Все поступления — Все расходы.

В последнем столбце — остаток импортной продукции, поставленной до 1 января 2021 года.

Объемы алкоголя указывайте в декалитрах до третьего знака после запятой.

Раздел 2: закупки

Вид продукции и сведения о производителе или импортере заполняются аналогично первому разделу.

Далее — блок «Сведения о поставщике продукции». В нем укажите:

- наименование, как в ЕГРЮЛ для отечественных поставщиков, как в договоре — для импортных;

- ИНН — для российских поставщиков, бизнес-идентификационный номер — для компаний из ЕАЭС, в остальных случаях здесь ничего не указываете;

- КПП — для юридических лиц;

- вид деятельности, указанный в лицензии.

Для блока «Сведения о поставке» понадобятся данные по всем документам — товарно-транспортным накладным и таможенным декларациям:

- дата закупки — когда была отгрузка алкоголя согласно ТТН;

- номер ТТН;

- номер ТД;

- объем закупленной продукции — согласно ТТН или ТД.

Раздел 3: возвраты поставщикам

В этом разделе все столбцы заполняйте так же, как во втором, отличается только последний столбец. В нем укажите объем возвращенной поставщикам продукции согласно возвратным накладным, если в отчетном периоде были возвраты. Если нет — третий раздел заполнять не нужно.

Декларация по пиву: форма 8

Декларация по обороту пива и слабоалкогольных напитков заполняется по тому же принципу, за исключением двух нюансов:

- В разделе 1 в блоке «Поступления» отдельно укажите импортные закупки.

- В разделах 2 и 3 в блоке «Сведения о поставщике продукции» не надо указывать вид деятельности. Только наименование, ИНН и КПП.

Формирование декларации для РАР

Готовую декларацию подайте в электронном виде в Росалкогольрегулирование. Для этого вам нужны:

- квалифицированная электронная подпись (КЭП);

- криптопровайдер — программа для шифрования данных. Например, VipNet CSP или «КриптоПро CSP»;

- программа для подписания и шифрования деклараций, например «КриптоАРМ 5», «КриптоАРМ ГОСТ», «КриптЭК»;

- сертификат РАР — зарегистрируйтесь на сайте РАР и скачайте его.

Сохраните файл декларации в формате XML

На компьютере откройте файл в Excel и сохраните как электронную таблицу XML.

Добавьте в криптопровайдере сертификат КЭП и сертификат РАР

Это нужно, чтобы подписать электронную декларацию.

Рассмотрим на примере программы КриптоПро. На вкладке «Сервис» откройте меню «Установить личный сертификат». В нем:

- найдите файл сертификата на компьютере с помощью кнопки «Обзор» и откройте его;

- введите или укажите контейнер закрытого ключа, который соответствует выбранному сертификату;

- выберите хранилище, куда установить сертификат;

- дождитесь сообщения об успешной установке.

Зашифруйте и подпишите файл

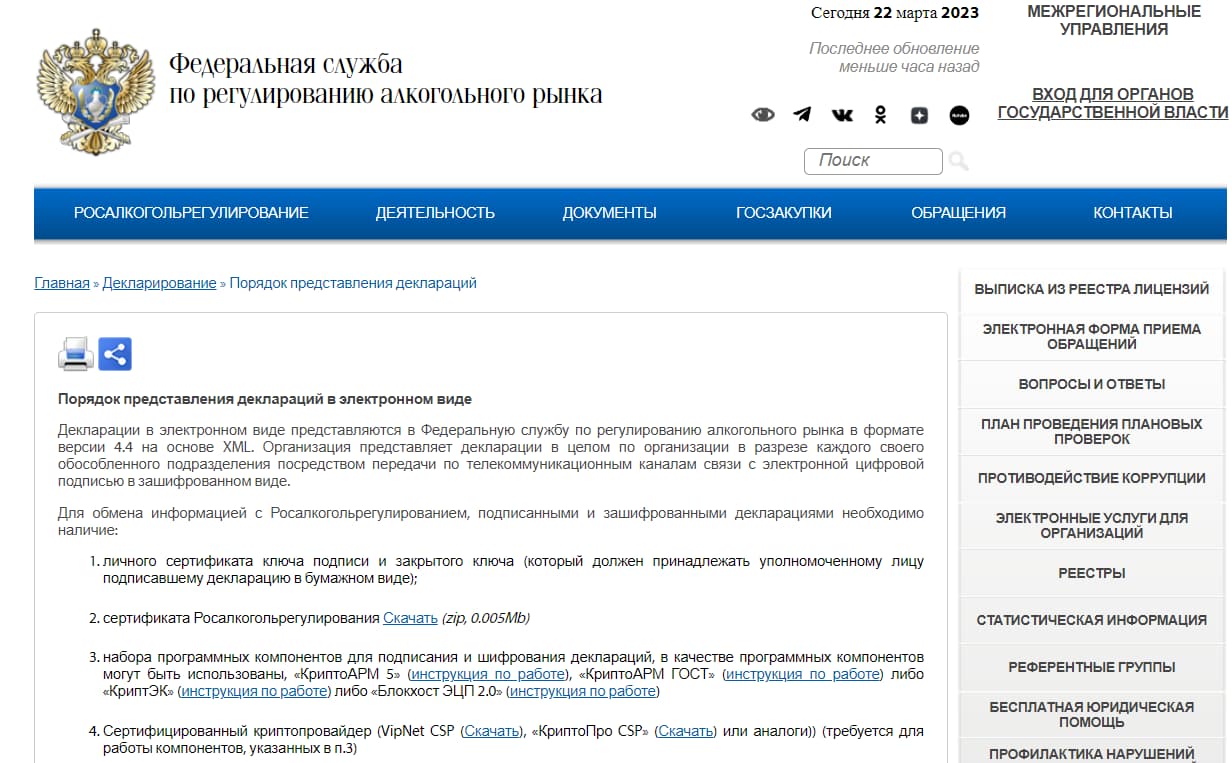

Ссылки на подробные инструкции по работе с программами шифрования есть на сайте РАР в разделе Декларирование / Порядок представления деклараций.

В результате статус файла должен быть «подписан, упакован в zip, зашифрован», а формат .xml.sig.zip.enc.

Отправьте декларацию в РАР

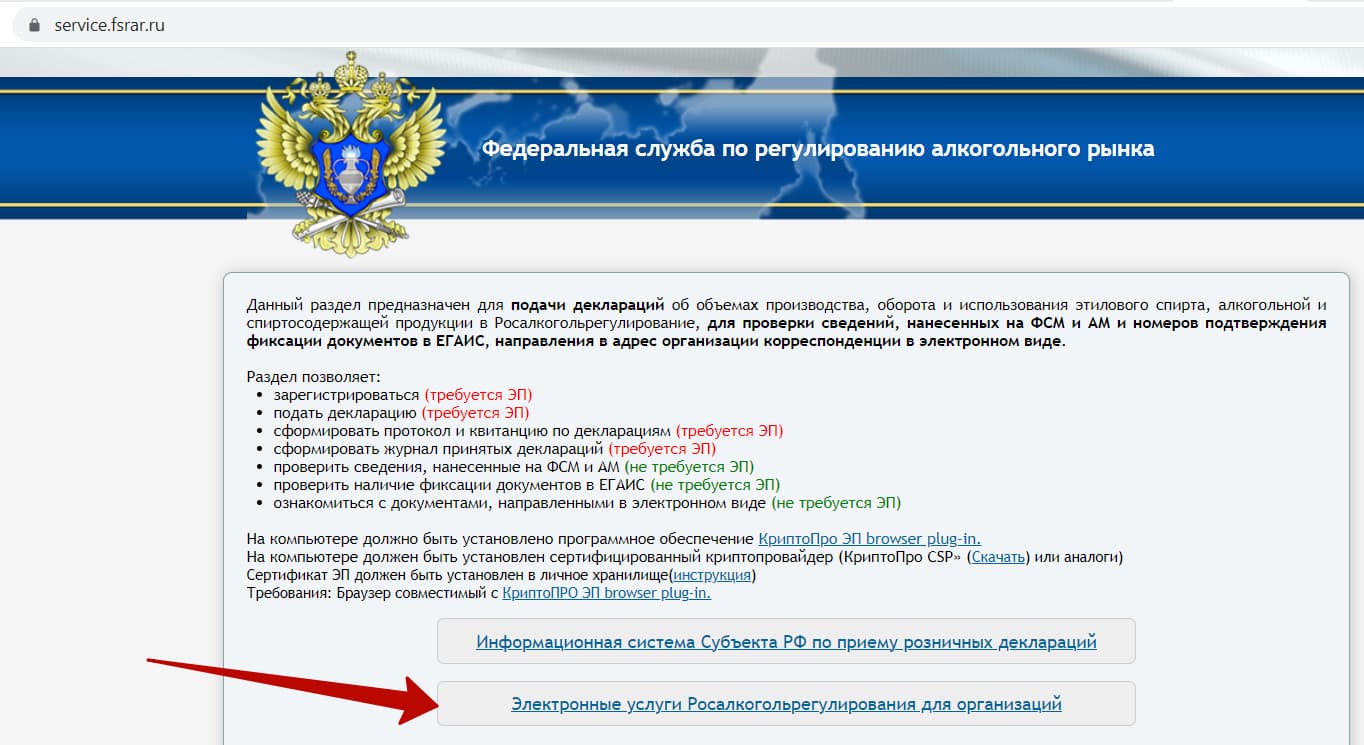

Сделать это можно через сайт Росалкогольрегулирования, Информационную систему субъекта РФ или с помощью УТМ — универсального транспортного модуля.

Рассмотрим первый вариант:

- На портале РАР нажмите ссылку «Электронные услуги Росалкогольрегулирования для организаций».

- Нажмите ЭП и выберите вариант «Электронная подпись»:

Если выбрать «Аппаратный ключ», выполнится проверка доступа личного кабинета, после чего вы зададите пин-код для ключа.

Ошибки при заполнении и подаче декларации и как их исправить

Разберем самые распространенные вопросы.

Почему сервис не принимает файл?

В декларации есть явные ошибки — например, не заполнены нужные поля. Исправьте и загрузите файл повторно.

Как исправить ошибки после подачи декларации?

Если после подачи в декларации вы нашли ошибку, подайте корректирующую декларацию. К ней приложите обоснование причин недостоверных данных.

В какой срок нужно подать декларацию с корректировками?

Максимум — 3 месяца после наступления срока отчетности за квартал, в котором обнаружены ошибки.

Допустим, если данные некорректны за 4 квартал 2022 года, подать корректирующую декларацию можно до 20 апреля 2023 года. За ошибки в 1 квартале 2023 года — до 20 июля этого года, во 2 квартале — до 20 октября и т.д.

Можно ли подать корректирующую декларацию после срока?

Можно, но только с разрешения Росалкогольрегулирования или уполномоченного органа субъекта РФ.

Все условия представления корректирующих деклараций прописаны в Приказе № 396, Приложении № 11.

Как восстановить копии ранее представленных деклараций?

Допустим, у организации или предпринимателя сломался компьютер и исчезли файлы. В этом случае для получения копий предыдущих деклараций следует обратиться в органы исполнительной власти субъектов Российской Федерации по месту регистрации.

Скачать файлы из личного кабинета Росалкогольрегулирования не получится.

Нарушения и штрафы

Оштрафовать могут за:

- несвоевременную подачу;

- непредставление декларации;

- недостоверные данные в алкогольной отчетности.

Размеры и порядок начисления штрафов прописаны в ст. 15.13 КоАП. Для индивидуальных предпринимателей — 5-10 тысяч рублей, для компаний начинаются от 50 и могут достигать 100 тысяч рублей.

Максимальная мера — аннулирование лицензии. Причиной могут стать систематические нарушения — повторное несоблюдение сроков или допущение ошибок в течение одного года. Продавца могут лишить лицензии на основании пункта 3.1 ст. 20 Закона № 171-ФЗ.

Продавать алкоголь по всем правилам поможет МойСклад. Это система учета с бесплатной поддержкой ЕГАИС для любого количества розничных точек.

- отправляйте данные о продажах, акты списания напрямую в ЕГАИС;

- в один клик принимайте или отклоняйте товарно-транспортные накладные;

- создавайте приемки на основании ТТН.

- контролируйте остатки с уведомлениями, что товар заканчивается;

- автоматически создавайте заказы поставщикам на основании статистики продаж или неснижаемого остатка;

- анализируйте продажи: сервис подскажет, какой товар закупать больше, а от какого лучше отказаться;

- печатайте чеки и ценники;

- бесплатно работайте с маркировкой.

- Как работает ЕГАИС для розницы и общепита

- Подключение к ЕГАИС: пошаговая инструкция

Источник: www.moysklad.ru

Алкогольные декларации в 2023

Декларацию по алкоголю ежеквартально сдают все розничные магазины и сегмент общепита в ассортименте которых есть крепкий алкоголь и пивные напитки (пиво, сидр и пуаре). Но, как и везде, здесь есть свои нюансы и подробно их рассмотрим в нашей статье.

Последние изменения в декларациях?

- расходные и приходные накладные;

- перемещение между точками (магазин, кафе, бар и т.п);

С ведением новых форм 7 и 8 в бесплатном решении от ФСРАР – Декларант-Алко усложнилось заполнение документов. Все операции по заполнению необходимо выполнять вручную.

Упростит заполнение альтернативный сервис ЕГАИС-Декларант — программа для автоматического заполнения деклараций, загрузки данных из ЕГАИС, шифрования и подпись документов перед отправкой, а также защита от ошибок при заполнении.

В 2023 году полностью откажутся от 2 регистра ЕГАИС и со стартом обязательной маркировки пива в 2024 году, возможно, будет и отмена декларации по пиву.

Скачать бланки деклараций по алкоголю 2023

Кто сдает алкогольную декларацию?

Отчетность необходимо предоставлять:

- Организациям общественного питания;

- Розничным магазинам. Форму 7 (крепкий алкоголь) сдают только в случае отсутствия прямого подключения к ЕГАИС.

Декларация по пиву (форма 8) – сдаётся всеми организациями, осуществляющими деятельность по реализации пива и пивных напитков.

Сроки сдачи алкогольной декларации в 2023 году

Отчет в Росалкорегулирование сдаётся ежеквартально:

- 1 квартал — с 01.04 по 20.04;

- 2 квартал — с 01.07. по 20.07

- 3 квартал — с 01.10. по 20.10;

- 4 квартал — с 01.01.2023 по 22.01.2023.

Если 20 число месяца не рабочий день, то подача осуществляется на следующий рабочий день.

Как происходит сдача алкогольной декларации в 2023 году?

Представление электронных деклараций в ФСРАР осуществляется в следующем порядке:

1. Сформировать декларацию. Это вы можете сделать через лк ФСРАР все что вам понадобится – ЭЦП и программа КриптоПро

2. Подписать и зашифровать. Для этого вам необходимо ПО для заполнения, подписания и шифровки декларации.

ЕГАИС-Декларант программа для декларирования алкогольной продукции, с поддержкой новых форм 7 и 8 — подробнее

3. Загрузить документ на портал Росалкогольрегулирование для сдачи декларации.

Особенности заполнения алкодекларации

- Информация указывается только за отчетный квартал без нарастающего итога.

- Все показатели алкогольной тары указываются в тоннах или декалитрах до третьего знака после запятой

- В новых формах 7 и 8 появился 3 раздел где указываются расходные накладные по возврату товара поставщикам.

- В форме 8 фиксируется перемещение слабоалкогольной продукции, раньше такое требование было только для крепкого алкоголя

- Теперь необязательно указывать в форме 7 информацию о лицензии поставщика, можно просто указать тип лицензии либо не заполнять вовсе.

- Если во время всего квартала продаж не было и у вас нет остатков на первое и последнее число, то алкодекларация не сдается, либо сдается нулевая декларация.

Штрафы при декларировании в Росалкогольрегулирование

За совершение данного правонарушения предусмотрено наказание ст.15.13 КоАП. Также ст.15.13 регулирует ответственность за следующие правонарушения:

- указание недостоверных сведений об объёмах производства и оборота этилового спирта, АП или ССП;

- нарушение порядка при декларировании производства, оборота или использования этилового спирта, АП или ССП, использования производственных мощностей;

- нарушение сроков при декларировании производства, оборота или использования этилового спирта, АП или ССП, использования производственных мощностей.

Разновидности указанных нарушений:

- Непредставление деклараций при наличии остатков продукции;

- Представление деклараций с нарушением формата, утверждённого РАР;

- Нарушение срока сдачи декларации по ЕГАИС;

- Истечение срока действия усиленной квалифицированной электронной подписи на момент представления деклараций;

- Отражение недостоверных сведений о закупке АП от поставщиков, что также является нарушением порядка декларирования.

За указанные нарушения ст. 15.13 КоАП предусматривает административные штрафы:

юр.лиц – от 50 000 до 100 000 рублей;

для физ.лиц – от 5 000 до 10 000 рублей.

Совершение в течение года повторного непредставления, несвоевременного представления декларации или указания недостоверных сведений влечёт за собой наказание в соответствии с пп.6 п.3.1 ст.20 ФЗ №171, а именно аннулирование лицензии в судебном порядке.

Источник: fsrar.su