Учетная политика

- Компания выбрала одну методику бухучета, а осуществляет расчеты по другой. Например, материальные ценности списываются одним методом, а в учетной политике прописан другой, это приведет к неправильному расчету себестоимости.

- Не отражена методика ведения раздельного учета (п. 4 ст. 170 НК РФ). В соответствии со ст. 149 НК РФ при наличии облагаемых и необлагаемых операций обязательно вести раздельный учет (прописать, какие расходы организации относятся к облагаемым, а какие – к необлагаемым). Для компаний, занимающихся экспортом, с применением ставки 0%, также нужно вести раздельный учет, а его методику – отразить в учетной политике (п. 10 ст. 165 НК РФ). Отсутствие методики в учетной политике приведет к потере данных расходов и вычетов, налоговики их просто не зачтут.

- Не прописана методика расчета незавершенного производства. Ст. 319 НК РФ гласит, что если налогоплательщик не сможет четко по объектам вести учет и распределять прямые расходы по договорам, то он должен установить в своей учетной политике обоснованный расчет незавершенного производства и следовать именно ему.

Отсутствие данного пункта приведет к установлению налоговиками своего порядка расчета «незавершенки».

1С БГУ 2 0 Ошибки и Технологический анализ. Авансовый отчет и МЗ.

Ответа на вопрос «Что проверить перед сдачей отчетности?» ни в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», ни в Положении по ведению бухгалтерского учета и составлению отчетности в РФ (утверждено Приказом Минфина РФ от 29.07.1998 № 34н), ни в бухгалтерском стандарте – ПБУ 4/99 «Бухгалтерская отчетность организации» (утверждено Приказом Минфина РФ от 06.07.1999 № 43н) – нет.

Однако проведение подготовительных мероприятий необходимо, чтобы избежать применения другого стандарта – ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утверждено Приказом Минфина РФ от 28.06.2010 № 63н).

Проанализируйте свою учетную политику и при необходимости внесите в нее дополнения. Учетная политика – основополагающий документ, на основании которого ведется бухгалтерский учет предприятия и формируется финансовая отчетность.

Проверка документов

Вспомним, на чем базируется фундамент финансовой отчетности:

- первичные документы по хозяйственным операциям;

- регистры бухгалтерского учета хозяйствующего субъекта.

Таким образом, перед составлением годовой отчетности, необходимо провести проверку в документах и регистрах бухгалтерского учета.

На данном этапе выявляется отсутствие документов по отраженным в программе операциям или, наоборот: неотраженные операции по имеющимся первичным документам.

Самые частые ошибки допускаются в первичных документах бухгалтерских счетов «основные средства» и «нематериальные активы».

Основные средства (ОС)

Необходимо проверить: все ли объекты приняты к учету. А при выбытии ОС в документах обязательно должны быть прописаны причины и основания для выбытия основного средства, которое могло бы еще работать. Важно обязательно учесть последствия дальнейшего выбытия – ликвидацию, т. к. в расходы принимается остаточная стоимость ликвидируемых основных средств.

Контроль поступления первичных документов от контрагентов в «1С:Бухгалтерии»

Например, в акте по форме № ОС-4 должно быть прописано: перед ликвидацией ОС разбирается, а его детали и комплектующие компания планирует использовать.

Нематериальные активы

Необходимо проверить правильность принятия к учету нематериальных активов.

В ПБУ 14/2007 (утверждено Приказом Минфина РФ от 27.12.2007 г. № 153н) отражен порядок отнесения к бухгалтерскому учету объекта в качестве нематериального актива.

Регистры

Далее переходим к проверке бухгалтерских регистров: главной книге и оборотно-сальдовой ведомости по всем задействованным счетам бухгалтерского учета. После выполнения всех регламентных операций по закрытию периода (актуализации данных) требуется проверить корректность учетных данных, по которым формируется регламентированная бухгалтерская отчетность.

Отчет «Главная книга» (раздел «Отчеты» – «Главная книга») в программе «1С» позволяет сформировать обобщенный регистр, в котором приводится расшифровка оборотов по дебету в разрезе корреспондирующих счетов, оборотов по кредиту и сальдо по счетам на конец периода (рис. 1).

Из отчета «Главная книга» можно перейти в режим просмотра отчета «Обороты счета», кликнув по выбранному показателю (рис. 2).

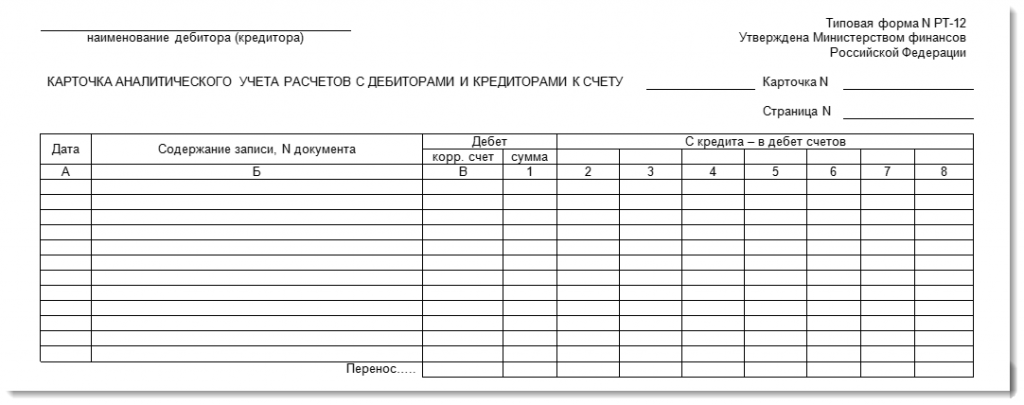

Карточка аналитического учета в 1С 8.3

Для хранения данных о дебиторах и кредиторах, с информацией о каждой операции в первичных документах, служит карточка формы № РТ-12.

Необходимо учитывать то, что в версии программы «1С:Бухгалтерия предприятия 3.0» эта карточка в форме отчета не присутствует. Но ее возможно составить из данных, которые содержаться в стандартных отчетах программы. Все необходимые отчеты находятся в меню «Отчеты» — «Стандартные отчеты».

Отчеты представлены в различной форме, но это не мешает использовать их в работе.

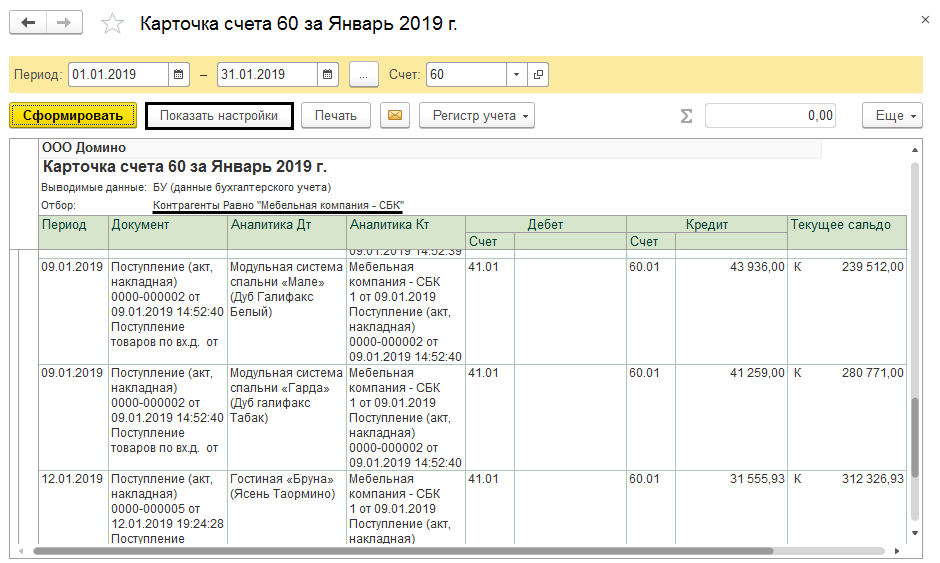

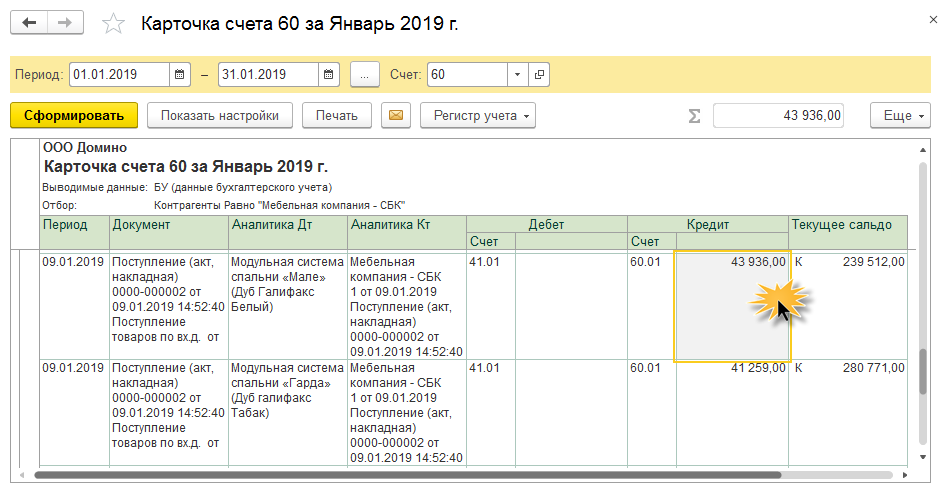

Карточка счета

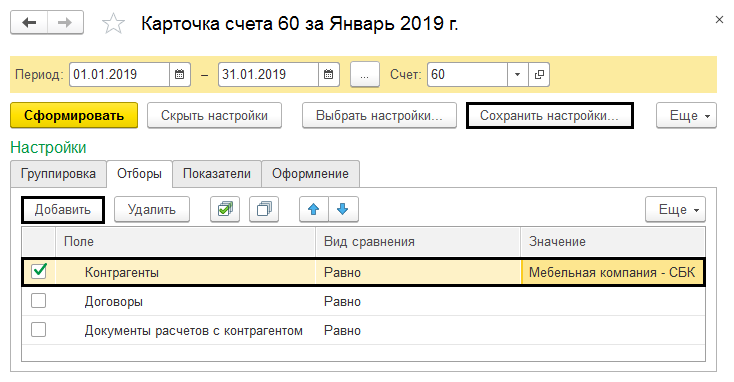

Программа предоставляет возможность сформировать «Карточку счета». Карточка содержит детальную информацию о движении документов по выбранному счету. Для примера сформируем данные по контрагентам. Выбираем счет № 60 «Расчеты с поставщиками и подрядчиками», и создаем карточку счета. Кнопка «Показать настройки», существующая в каждом отчете 1С, позволяет назначить дополнительный отбор, например, найти определенного контрагента.

В настройках счета есть базовый набор фильтров данных, которые будут в отчете:

- контрагенты;

- договоры;

- документы расчетов с контрагентом.

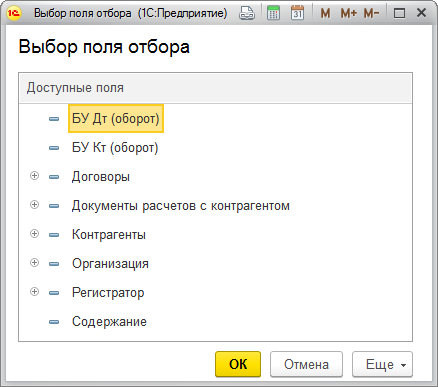

Если этого набора недостаточно для работы, кнопка «Добавить» позволяет включить в фильтр дополнительные показатели. Выбранные данные можно сохранить в настройках отчета, используя кнопку «Сохранить настройки. ».

При необходимости, можно посмотреть любой первичный документ в аналитическом отчете 1С, дважды кликнув его кнопкой мыши.

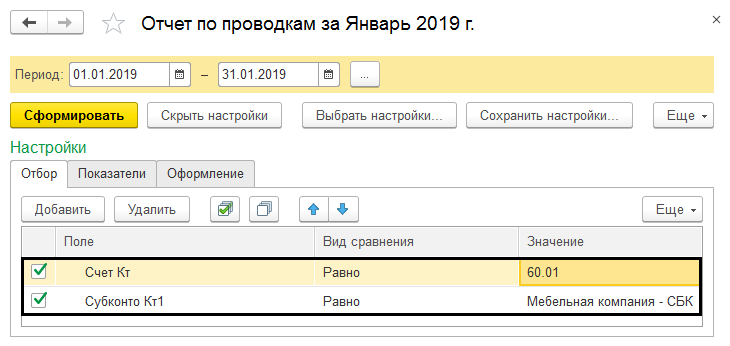

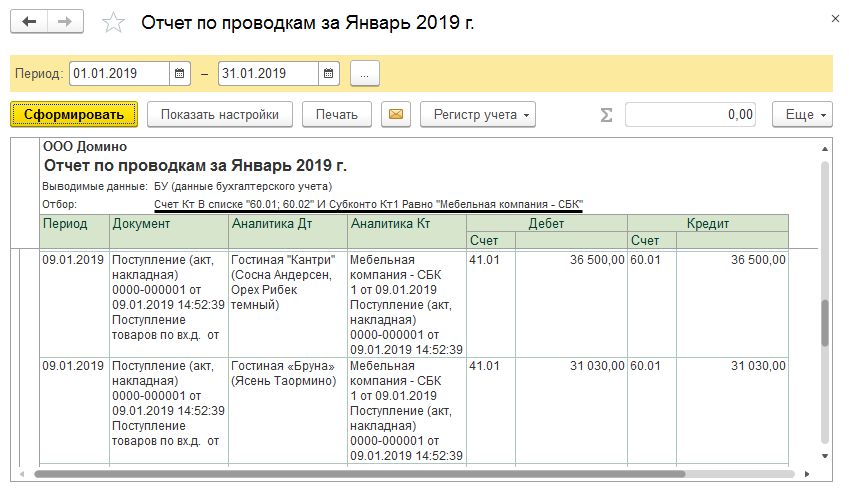

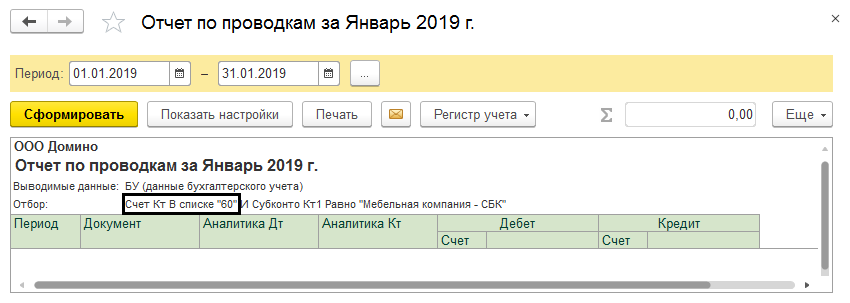

Отчет по проводкам

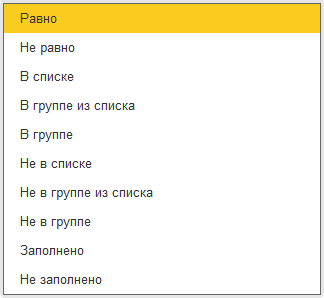

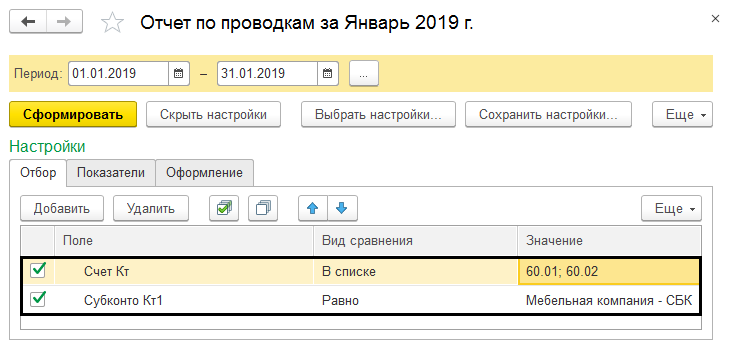

Данные по нескольким счетам одновременно формируются с помощью функции «Отчет о проводках». Функция «Показать настройки» в «Отборе», тоже участвует в выборе нужных показателей. Установив в поле «Вид сравнения» значение «Равно», выберите нужный счет, а в значении поля «Субконто» найдите требуемого контрагента.

Следующие значения могут быть применены при установке отбора.

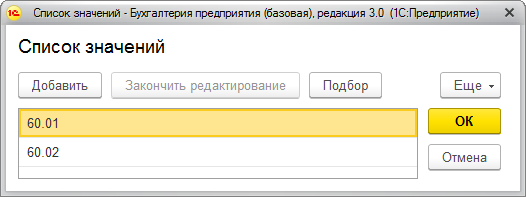

Пользователь может применить функцию «Список значений» для отбора конкретных значений, например, счетов 60.01 или 60.02.

Формируя любой отчет в программе 1С, можно задавать похожие условия.

Обращаем внимание на то, что счет выбирать нужно с субсчетом формирующим проводку (в нашем примере субсчет 60.01 и 60.02). Если этого не сделать — отчет получится пустым. В этом отличие от карточки счета, где достаточно указать счет группы.

Аналитические отчеты из группы «Стандартные отчеты» формируются аналогично.

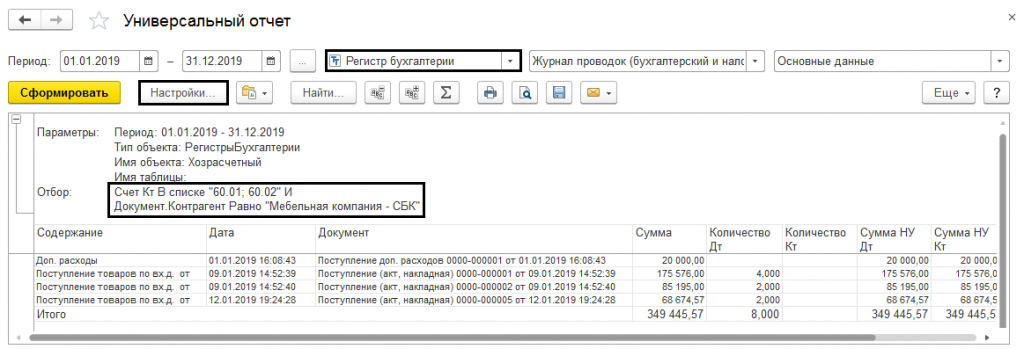

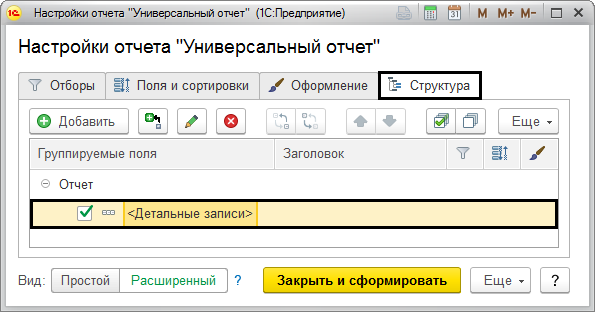

Универсальный отчет

«Универсальный отчет» позволяет подобрать аналитическую информацию для работы с карточкой аналитического учета. Он расположен в разделе «Отчеты» — «Стандартные отчеты». Для сбора подобной информации выбирайте раздел отчета «Регистры бухгалтерии». Кнопка «Настройки» устанавливает различные фильтры для этого отчета.

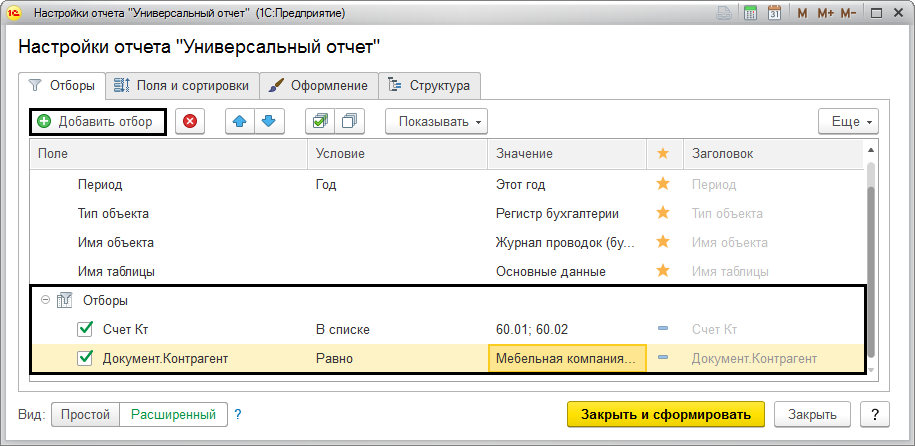

Поле «Добавить отбор» задает отборы для формирования данных.

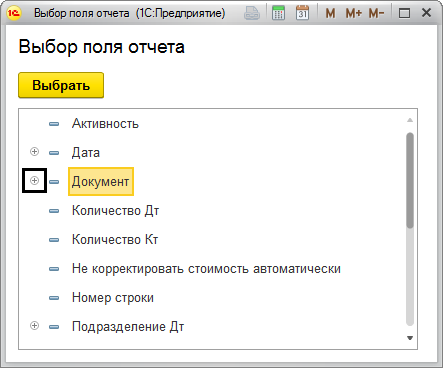

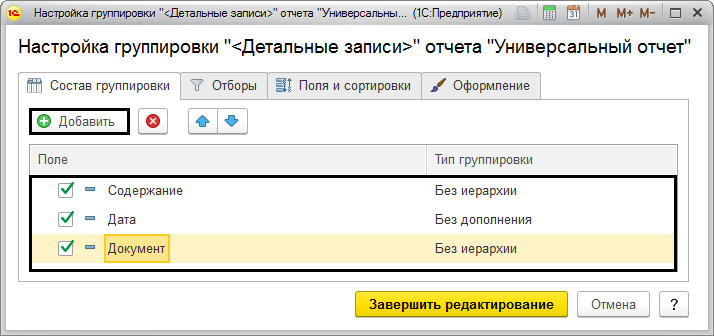

Для детализации полей отбора, используется кнопка «+». Таким образом, в настройках отчета возможно выбрать любые данные.

Закладка «Структура» используется для указания данных, которые необходимы пользователю в отчете. Группируются данные в поле «Детальные записи».

Так прибавляются поля с нужной информацией.

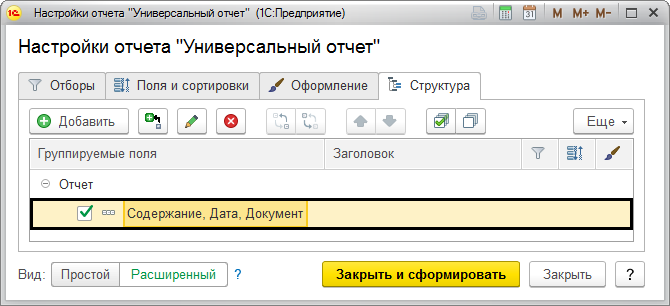

После окончания настройки строка с детализацией будет выглядеть так:

Завершив настройки и нажав кнопку «Закрыть и сформировать», пользователь получает сформированный отчет.

В программе «1С:Бухгалтерия предприятия 3.0» отсутствуют некоторые унифицированные формы. Их возможно составить самостоятельно, обработав аналитические данные из стандартных отчетов.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru

Карточки бухгалтерских счетов для налоговой

Почти каждой компании доводилось получать требование от ИФНС о необходимости представления документов по различным поводам – проверкам деятельности фирмы или партнеров, с которыми она взаимодействует. Обычно требования инспекции стандартны: предприятие или ИП должны представить инспектору документы по списку к определенному сроку. Рассмотрим, какую документацию подавать следует обязательно, а по какому запросу можно отказать.

Правовые аспекты

Ст. 31 НК РФ определяется набор форм, которые ИФНС вправе затребовать – это документы, служащие основой для расчета налогов и подтверждающие их достоверность, а также своевременность платежей. Право их требования у подвергаемых проверке предприятий определяет ст. 93 НК РФ, а сведения о работе проверяемой фирмы могут запрашиваться у ее партнеров или других лиц (ст. 93.1 НК РФ).

В НК РФ не приводится точный список документов, обязательных к представлению, лишь указано, что на их основе исчисляются налоги (п. 6 ст. 23 НК РФ). Список документов, которые инспекторы имеют право затребовать, открыт. Однако это не значит, что ИФНС может сослаться на потребность в любых документах, и у компании автоматически образуется обязанность их подачи.

Подтверждающими сведения налогового учета (НУ) и являющимися обязательными к представлению в ИФНС, считаются (ст. 313 НК РФ):

3) расчеты базы налога.

Карточка бухгалтерских счетов не входит в этот список, но зачастую ИФНС требует ее наряду с другими бухгалтерскими формами.

Если налоговая запрашивает карточки бухгалтерских счетов

Казалось бы, предприятие не обязано представлять ИФНС карточки бухучета, но не так все однозначно. Существует немало руководящих документов, регламентирующих представление регистров бухучета в различных ситуациях.

Например, в письме Минфина РФ от 11.05.2010 № 03-02-07/1-228 отмечается, что при выездной проверке ИФНС полномочна проверять регистры бухучета и НУ, ведение которых закреплено в УП для целей налогообложения. Решение АС Центрального округа от 29.07.2015 № А35-1029/2014 отмечает, что НК РФ (ст. 21, 54, 93, 313) обязывает компании вести регистры бухучета, а у ИФНС есть право проверки тех из них, что ведутся в утвержденном порядке и на базе положений УП. Непредставление документов, ведение которых для целей НУ не является обязательным (и не закреплено в УП), не влечет налоговой ответственности.

Хотя карточки счетов не относятся к разряду подобных форм, компании могут их предоставлять, если считают необходимым. На практике чаще так и случается, особенно, если в требовании четко прописано, какие из них необходимы для проверки. Если же требование получено с формулировкой «по обоснованной необходимости», компании часто отказывают в представлении документов, мотивируя как раз необоснованность, поскольку НК РФ никак не комментирует подобную формулировку. В таком случае важно не игнорировать требование ИФНС, а отправить письменный отказ, указывая в нем, например, несостоятельность запроса или несоответствие информации в карточках критериям, предъявляемым НК.

Карточки бухгалтерских счетов по контрагенту для налоговой

При встречной проверке ИФНС не вправе запрашивать карточки бухгалтерских счетов в качестве подтверждающих операции с проверяемым контрагентом. Минфином РФ даны разъяснения, что запрашивать могут лишь документы, относящиеся к деятельности контрагента. В карточках же приводится информация о компании, следовательно, она вправе их не представлять.

Пример

- счета-фактуры;

- договор;

- платежное поручение;

- ПКО;

- акт приема-передачи к договору;

- выписку из книги продаж;

- карточки бухгалтерских счетов 62, 90.

- не касаются деятельности контрагента;

- не связаны с расчетом и уплатой налогов, т. е., не будучи первичными документами или учетными регистрами, не подтверждают данные НУ.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru