В случаях, когда размер входящего НДС, подлежащего вычету, оказался больше размера налога по НДС, то разница между данными величинами может возмещаться налогоплательщику. Процедура возмещения регулируется ст. 176 НК РФ. Для того чтобы облегчить процесс расчетов и определения суммы возврата, налоговая служба специально разработала программу «Возмещение НДС: налогоплательщик». Рассмотрим как работать в данной программе и как ее заполнить.

Где найти и как установить программу

Актуальная версия программного обеспечения находится на официальном сайте налоговой службы в разделе «Программный средства». По данной ссылке можно перейти на страницу с загрузочными файлами, среди которых есть инструкция и документация по работе с программой.

Установка не представляет никакой сложности — достаточно скачать и запустить файл архива на ПК:

После того, как установка будет завершена, на рабочем столе можно увидеть два ярлыка — для входа непосредственно в программу необходимо использовать ярлык с изображением ключа. Второй ярлык используется для настроек конфигурации:

Как возместить НДС? Как возмещается налог на добавленную стоимость?

Получите 267 видеоуроков по 1С бесплатно:

Как работать в программе — инструкция по заполнению

Как правило, работа в программе не вызывает никаких вопросов, а в случае появления таковых можно воспользоваться инструкциями, которые идут вместе с ПО. Сразу же после запуска появится окно с настройками программного обеспечения. Тут можно указать информацию об администраторе, общие данные об управлении программой, а также выбрать ФНС, с которой работает юридическое лицо:

После того, как декларация будет добавлена, можно приступать к её заполнению:

После того, как декларация на возмещение НДС будет заполнена, её необходимо сохранить и сформировать документ, который будет подаваться в налоговую службу. Делать это достаточно просто — необходимо лишь перенести необходимые документы в правый столбец и выбрать кнопку меню «Сформировать»:

![]()

Имеется возможность использования программы «Возмещение НДС: налогоплательщик» вместе с типовой конфигурацией 1С. Для того, чтобы использовать данную возможность, необходимо осуществить выгрузку данных в формате *NDS и далее загрузить в рассматриваемую программу, после чего использовать её для возмещения НДС.

Выгрузка происходит в несколько действий — проводится заполнение периода и организации, каталог выгрузки, после чего данные корректируются или утверждаются. Последним шагом проводится выгрузка файла и его повторная загрузка в «Возмещение НДС: налогоплательщик».

Процедура возмещения НДС

Налоговая служба проводит проверки по всем декларациям, которые подавались организацией за определенный налоговый период. Если не было обнаружено каких-либо несоответствий или нарушений, то налоговая, в которую подавались декларации, в течение 7 рабочих дней принимает решение о возмещении НДС. В случае, если были обнаружены какие-либо нарушения, то налоговая составит акт, который рассматривается руководителем налоговой службы. По результатам рассмотрения выносится решение, будут ли приниматься какие-либо санкции из-за допущенных нарушений.

НДС за 5 минут. Базовый курс. Вычеты и возмещение налога.

Кроме того, налоговая может рассматривать вопрос о размере восстанавливаемой суммы налогоплательщика. В некоторых случаях может быть принято решение о частичном возмещении НДС. Так, в случае наличия ранее неоплаченных сборов, государственных пошлин и других обязательных платежей, то их размер будет вычитываться из суммы восстанавливаемого НДС.

Источник: ice-mc.ru

Декларация по НДС в 1С 8.3

Налог на добавленную стоимость (далее – НДС, налог) один из ключевых налогов в налоговой системе Российской Федерации. Отсюда и повышенное внимание контролирующих органов к начислению, своевременной уплате и перечислению ее в бюджет. Налоговые органы в режиме онлайн отслеживают взаиморасчеты контрагентов по налогу и, в случае наличия расхождений, направляют запросы налогоплательщикам.

Излишне отмечать, что такого рода запросы вызывают нежелательные вопросы и внимание руководства компаний к бухгалтерской службе. Процесс автоматизации бухгалтерского учета позволяет минимизировать ошибки и сократить трудозатраты бухгалтеров в этом нелегком деле. Далее мы приведем пошаговую инструкцию, как заполнить декларацию по НДС, а также правильно и своевременно представить ее, чтобы не возникло необходимости составления корректировочной декларации, при помощи эффективнейшего инструмента – программы 1С:Бухгалтерия* и сервиса 1С-Отчетность.

*Напомним, что Базовая версия программы 1С:Бухгалтерия позволяет вести учет, а значит и начислять НДС, только по одной организации. Если у вас несколько юрлиц, вам следует купить программу 1С:Бухгалтерия ПРОФ, которая позволит в одной информационной базе начислять налоги по неограниченному числу организаций.

Сервис 1С-Отчетность совместим с рядом программ, включая 1С:Бухгалтерию, и легко подключается. Данные из него могут быть выгружены в сервис передачи отчетности сторонних операторов

Счет-фактуры

Залог успеха при составлении отчетности по НДС – это правильное составление счетов-фактур как выданных, так и полученных от поставщиков, а также их своевременное и корректное отражение в системе 1С.

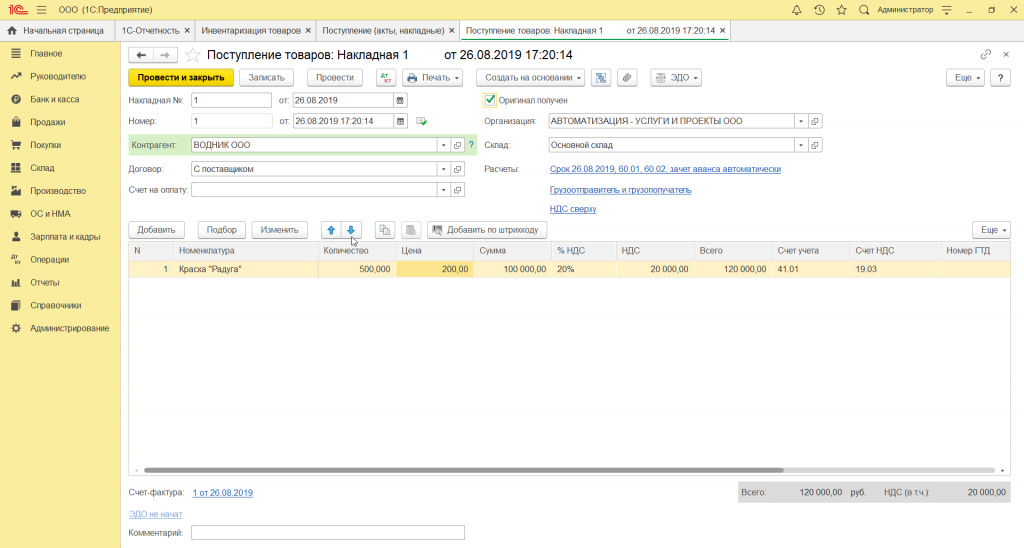

Предположим, что мы в июле текущего года приобрели у ООО «Водник» краску «Радуга» в количестве 500 штук по цене 200 рублей. НДС по данной операции составил 20 000,0 рублей. Поставщик вовремя выставил счет-фактуру.

Внизу документа мы отражаем получение счета-фактуры той же датой.

Важно (!) помнить, для того чтобы поставить НДС к возмещению, необходимо выполнение условия, установленного статьей 172 Налогового кодекса РФ (Часть вторая), предусматривающего обязательное принятие к учету приобретенных товаров (работ, услуг). В противном случае у налоговых органов есть право отказать в возмещении «входного» НДС.

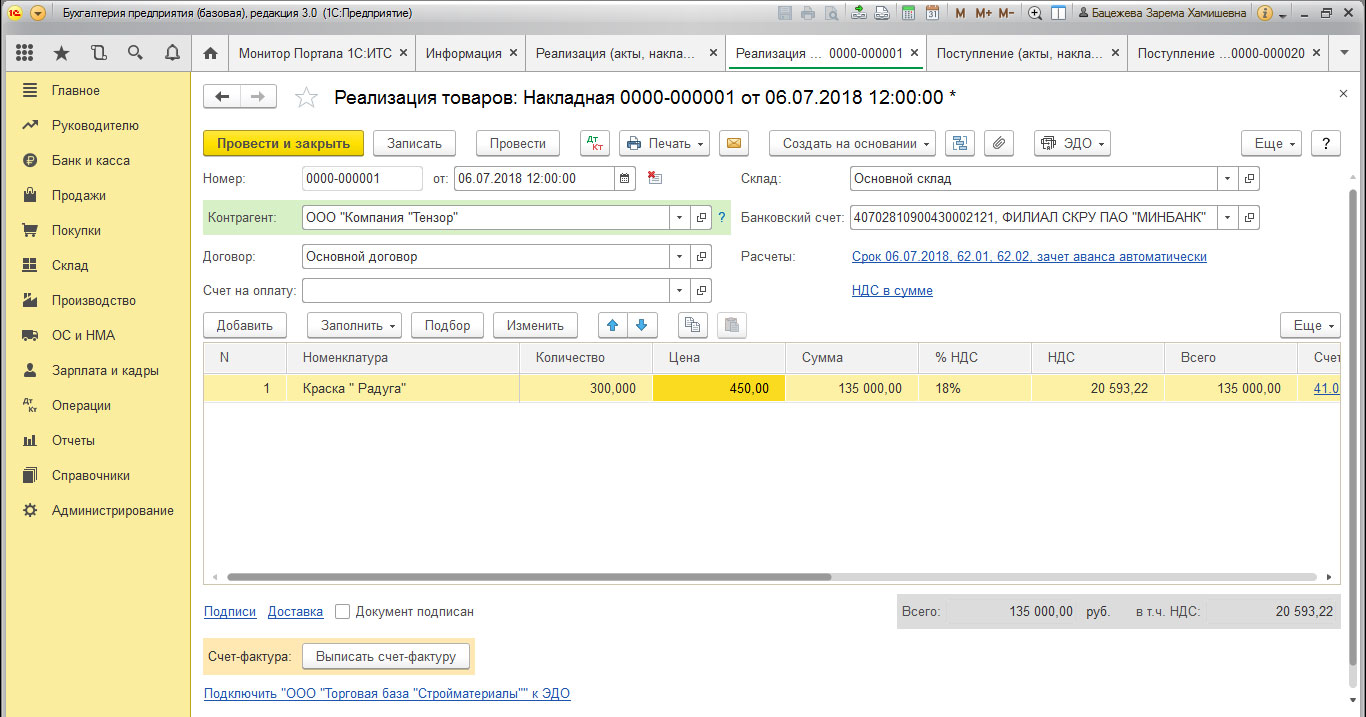

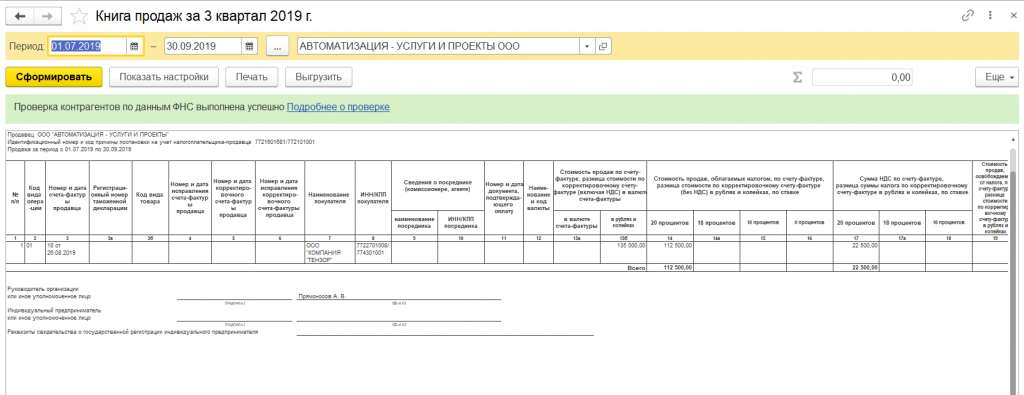

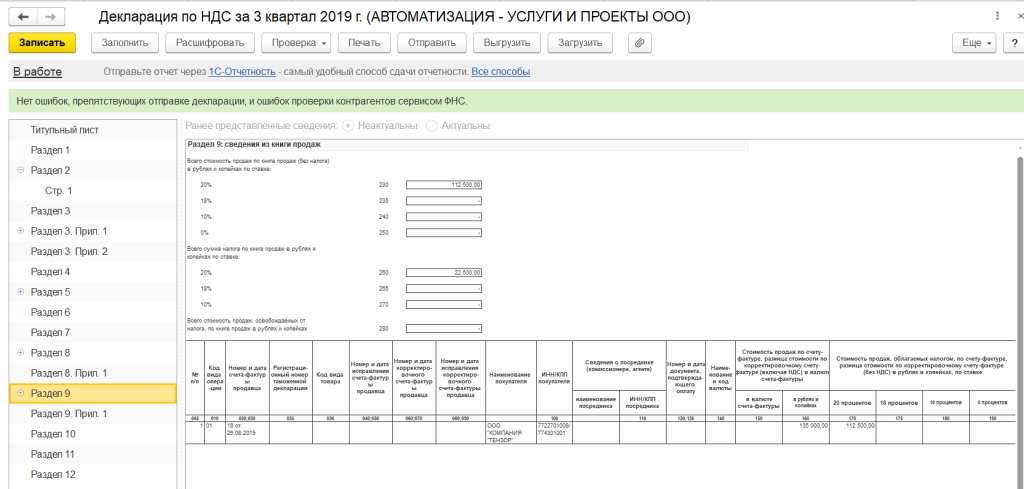

Далее регистрируем реализацию ранее приобретенной краски ООО «Компания «Тензор» в количестве 300 штук по цене 450 рублей, НДС с данной операции равен 20 500,22 рубля.

Книга покупок и продаж

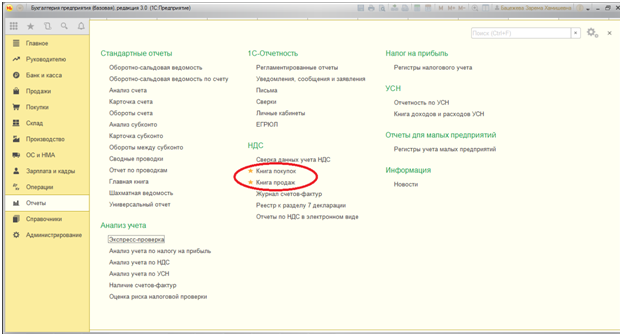

Прежде чем сформировать декларацию по НДС, надо убедиться, что наши операции нашли свое отражение в Книге покупок и Книге продаж. Оба этих документа находятся в разделе «Отчеты» – «НДС».

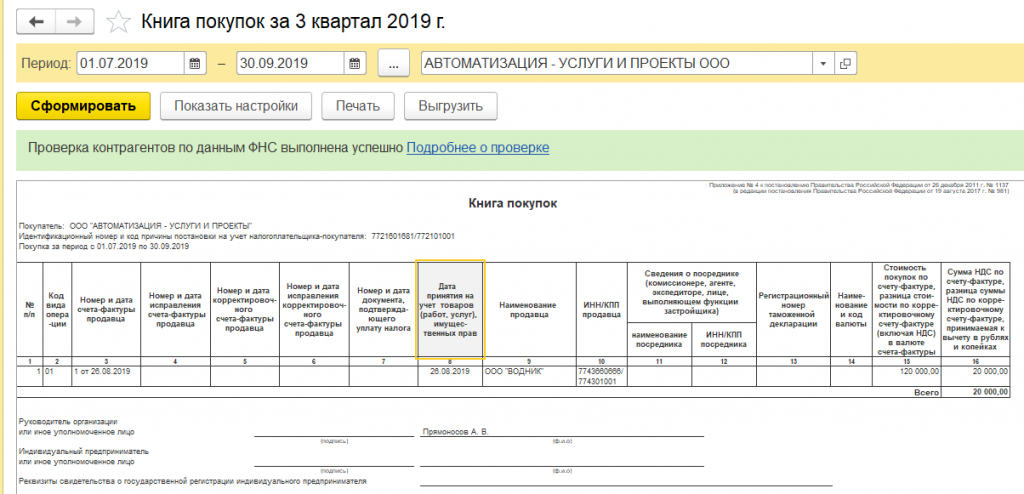

Установив период 3 квартал 2019 года, нажимаем кнопку «Сформировать».

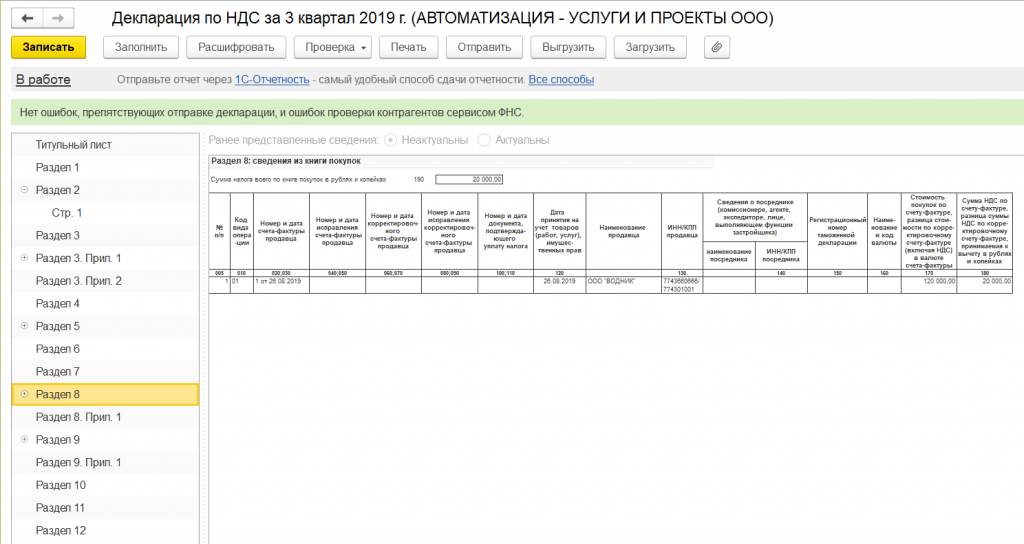

В книге покупок отражена операция по приобретению товара, НДС отражен в размере 20 тыс. рублей.

Аналогично формируем Книгу продаж.

НДС при продаже в размере 20 500 рубля также отражен в книге продаж.

Подключение 1С-Отчетности от 30 мин.

Работаем с любыми регионами РФ. 100% установок сервиса 1С-Отчетность удаленно. Настройка бесплатно

от 1500 ₽/год

Бонусы при подключении 1С-Отчетности

Бесплатный доступ на 1 юрлицо для наших подписчиков 1С:ИТС ПРОФ. Скидки для групп компаний

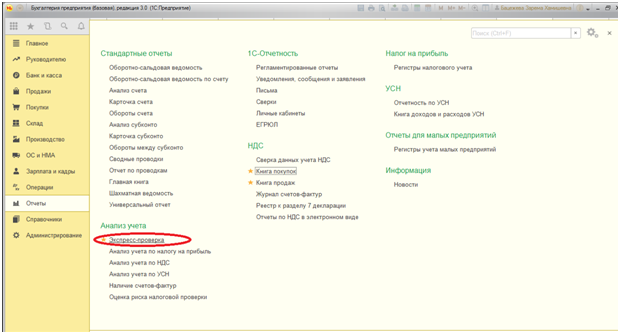

Экспресс-проверка

Кроме того, необходимо провести экспресс-проверку ведения учета, позволяющую оперативно отследить наличие некорректных операций в системе, препятствующих правильному заполнению декларации по НДС.

Данная операция доступна в меню «Отчеты» – «Анализ учета» – «Экспресс проверка».

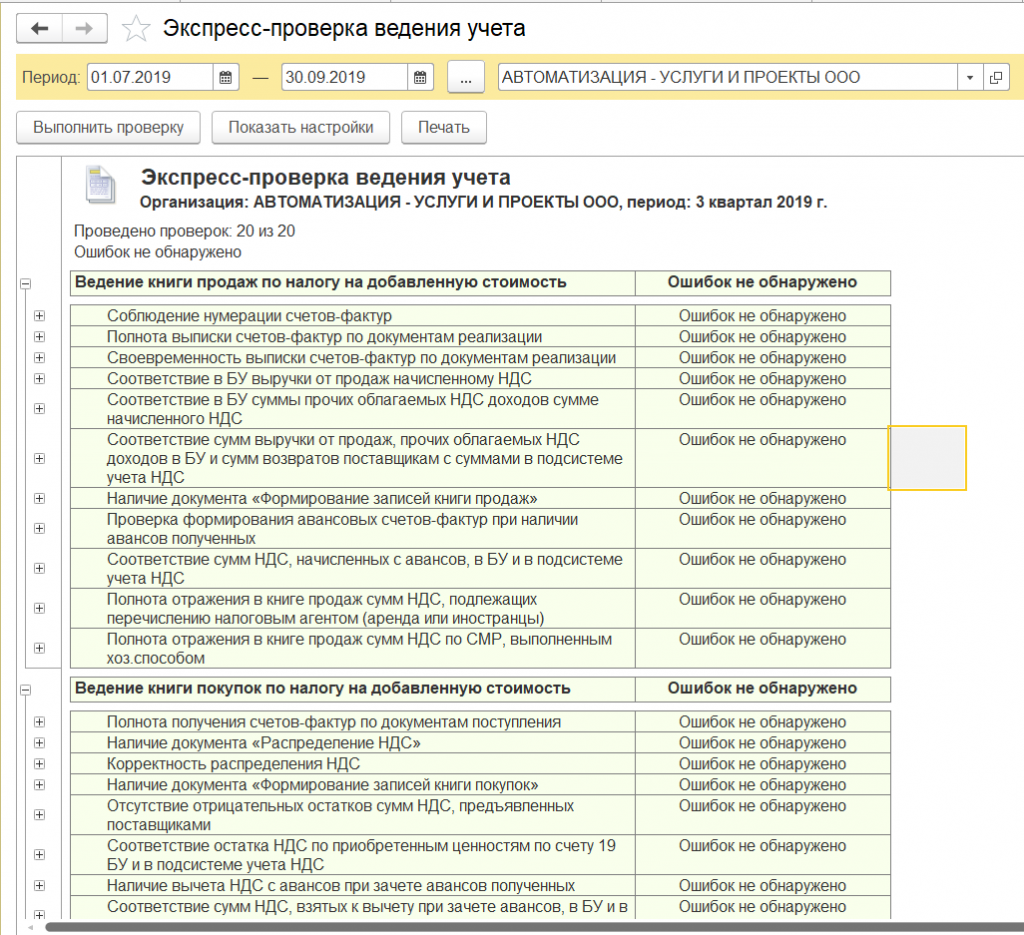

Устанавливаем период и нажимаем «Выполнить проверку».

Так как программа не обнаружила ошибок, смело приступаем к формированию декларации.

Налоговая декларация

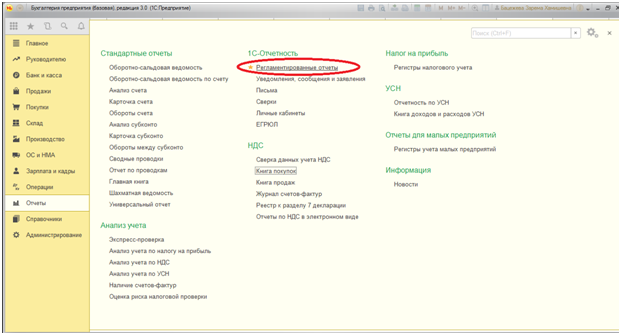

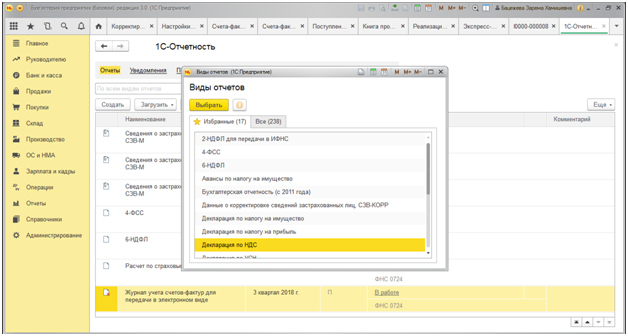

Переходим в меню «Отчеты» – «Регламентированные отчеты».

В открывшемся окне нажимаем на кнопку «Создать», из представленного списка отчетов выбираем «Декларация по НДС».

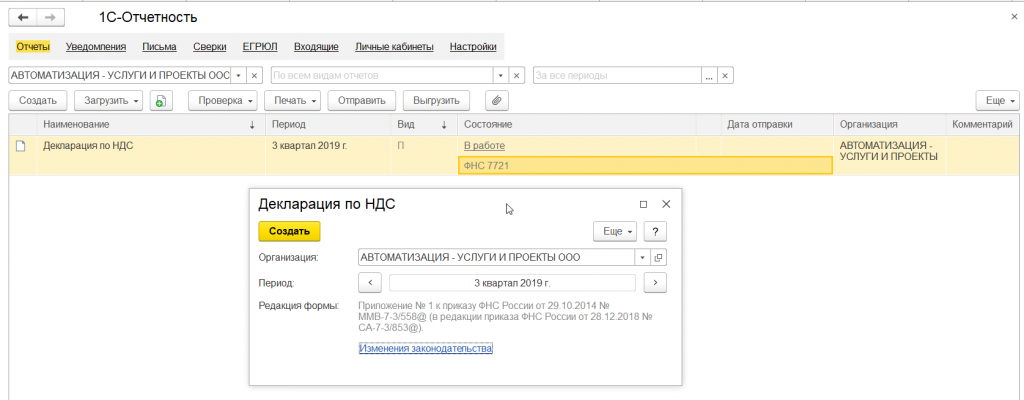

Устанавливаем интересующий нас период – 3 квартал 2019 года, и нажимаем кнопку «Создать».

Возникает стандартное окно установленной формы декларации, в котором нажимаем кнопку «Заполнить».

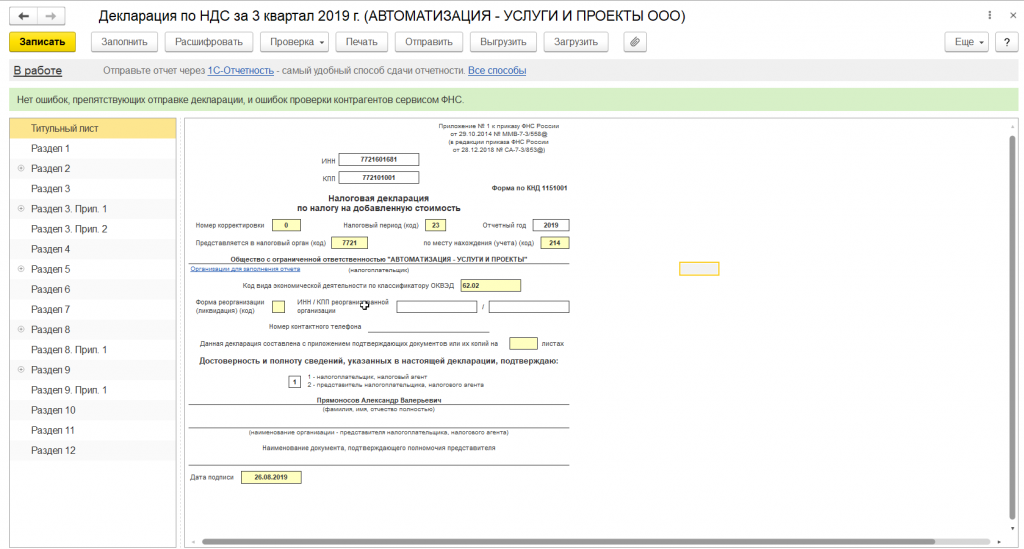

Декларация состоит из титульного листа и 12 разделов. Остановимся подробнее на каждом из них.

Титульный лист формируется исходя из первоначальных данных, внесенных в систему. Это наименование организации, направляющей декларацию, ОКВЭД, периода отчета и код налогового органа, в который представляется декларация.

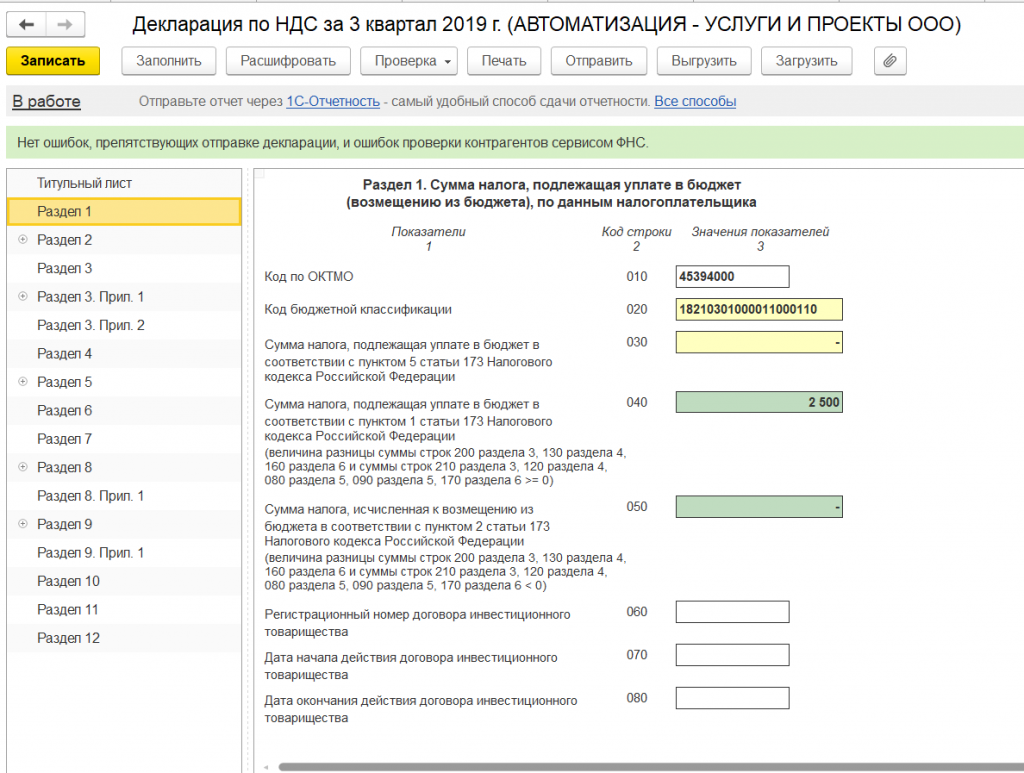

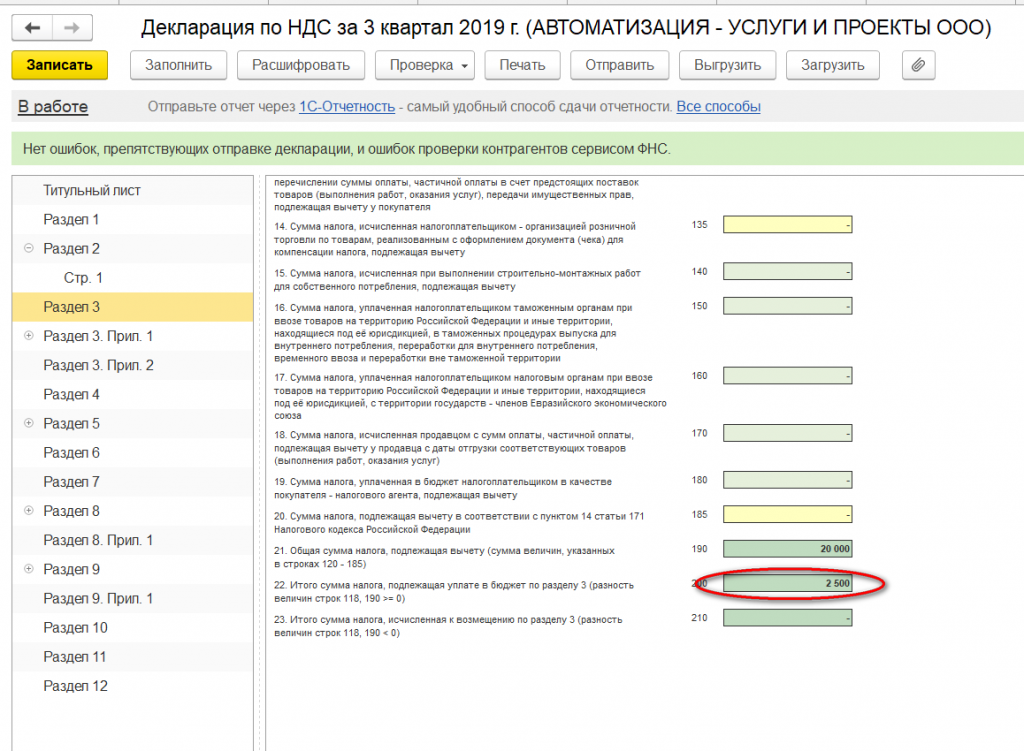

Раздел 1 декларации называется «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета) по данным налогоплательщика».

В верхней строке автоматом устанавливается ОКТМО, а также актуальный код бюджетной классификации по налогу. Результатом нашей деятельности в 3 квартале 2019 года стала уплата НДС в бюджет в размере 2 500 рубля (20 500 — 20 000,0).

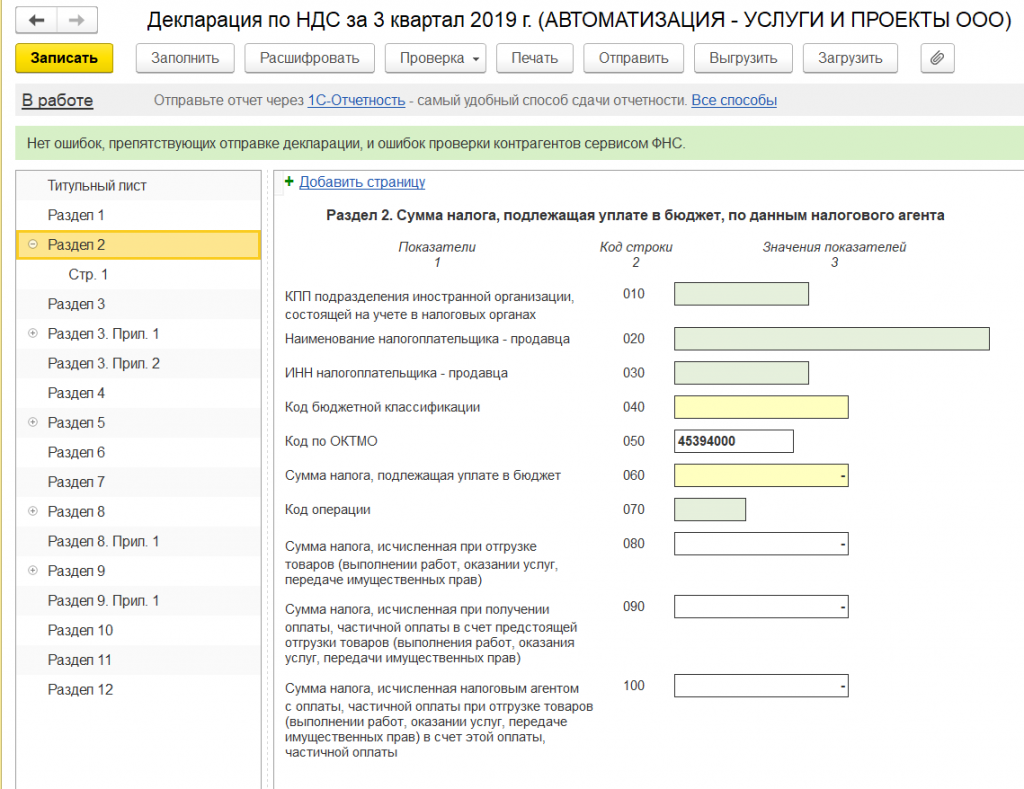

Раздел 2 заполняется налоговыми агентами, представляющими декларацию за иное лицо. Так как мы не имеем Контрактов (или Договоров с контрагентами, по которым выступаем налоговыми агентами по НДС) – данный раздел не заполняем.

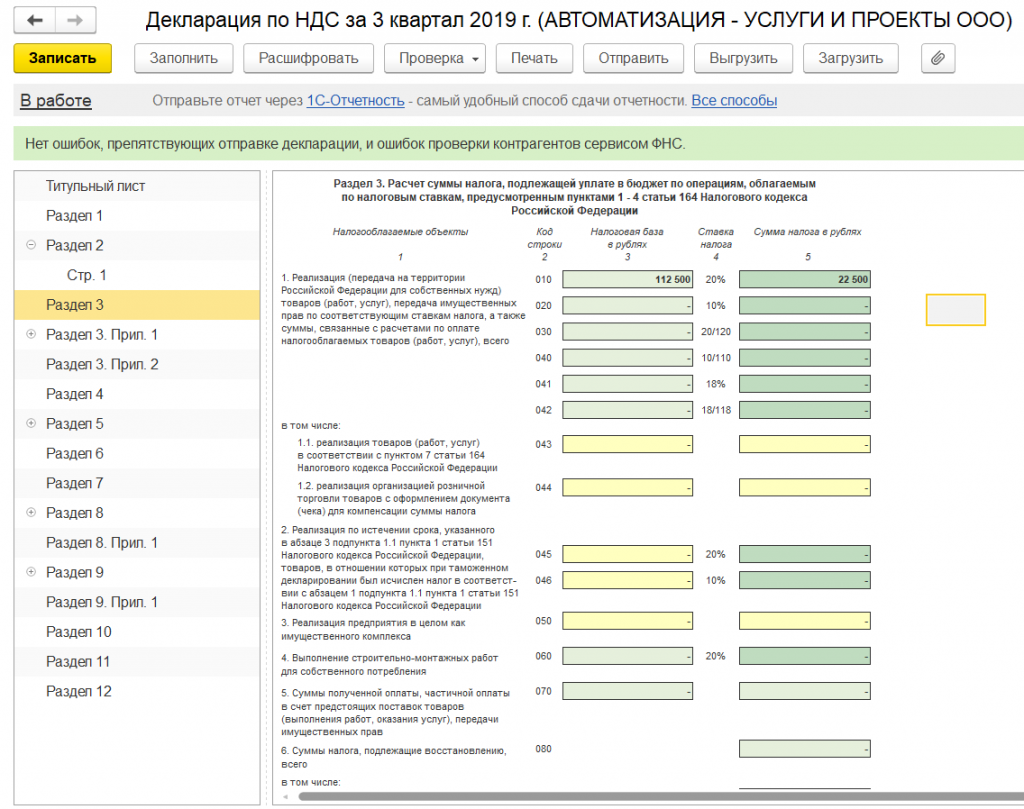

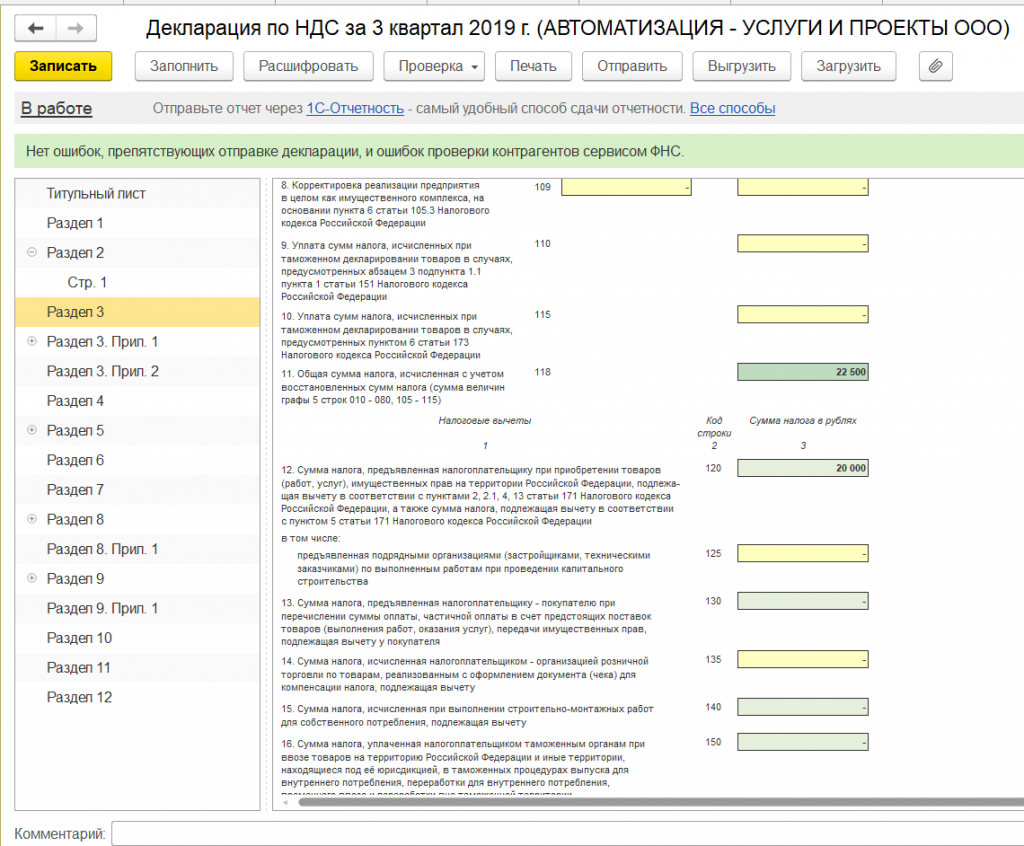

Раздел 3 посвящен операциям, облагаемым налогом. В нем нашли отражение налоговая база по налогу, а также сумма НДС, начисленная с реализации, к уплате в бюджет (20 500 рубля).

В нижней части данного раздела определена общая сумма к уплате в бюджет, а также сумма налога, предъявленная налогоплательщиком к вычету из бюджета.

А также конечный результат деятельности компании по НДС, в нашем примере – уплата в бюджет суммы в размере 2 500 рубля.

Разделы 5-6 заполняются при отражении налоговых льгот (см. статью «Подтверждение 0% ставки НДС при экспорте в 1С 8.3»).

Раздел 7 заполняется при наличии операций, предусмотренных статьей 149 Налогового кодекса РФ (Часть вторая) и содержит сведения по товарам (работам, услугам) не облагаемым налогом.

Разделы 8 и 9 отражают сведения из книги покупок и продаж соответственно.

Разделы 10 и 11 отражают сведения по счетам-фактурам выданным и полученным в рамках реализации договоров комиссии и агентских договоров в интересах другого лица.

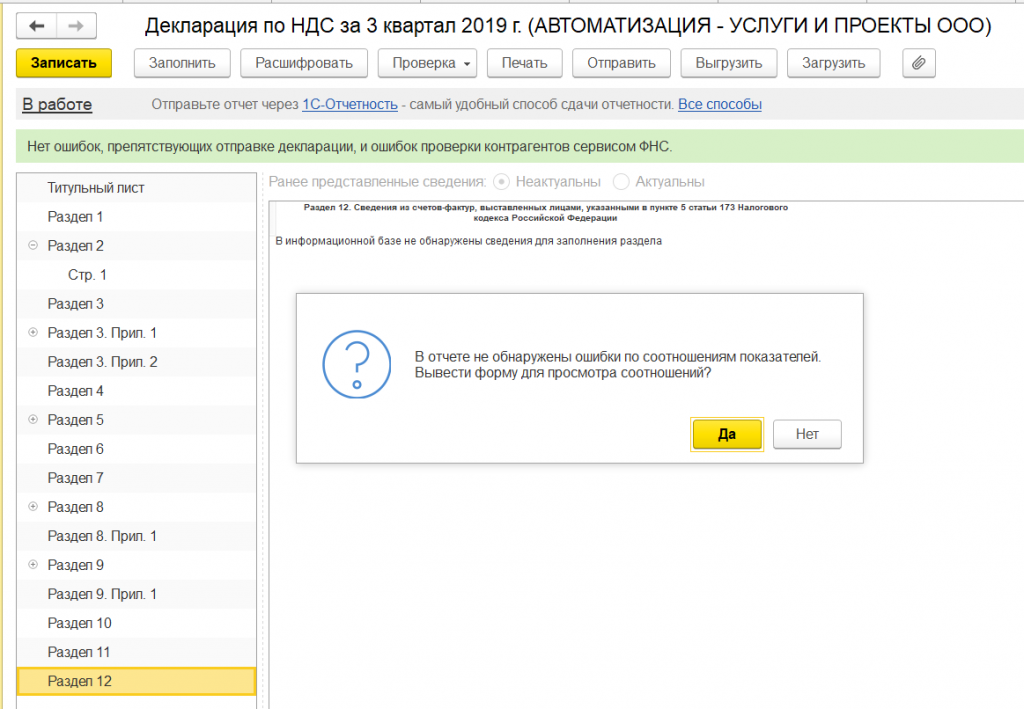

Раздел 12 заполняется в случаях, предусмотренных в пункте 5 статьи 173 Налогового кодекса РФ (Часть вторая).

После осуществления визуального контроля документа необходимо проверить контрольные соотношения документа, что осуществляется автоматом при нажатии кнопки «Проверка» – «Проверить контрольные соотношения».

Программа не обнаружила ошибок.

Однако при большом количестве операций ошибки неизбежны, поэтому необходимо помнить об основных контрольных соотношениях при формировании деклараций. Так, строки 040 и 050 Раздела 1 должны соответствовать строкам 200 и 210 Раздела 3 соответственно. В свою очередь Раздел 3 формируется из книги покупок и продаж (разделы 8 и 9 декларации).

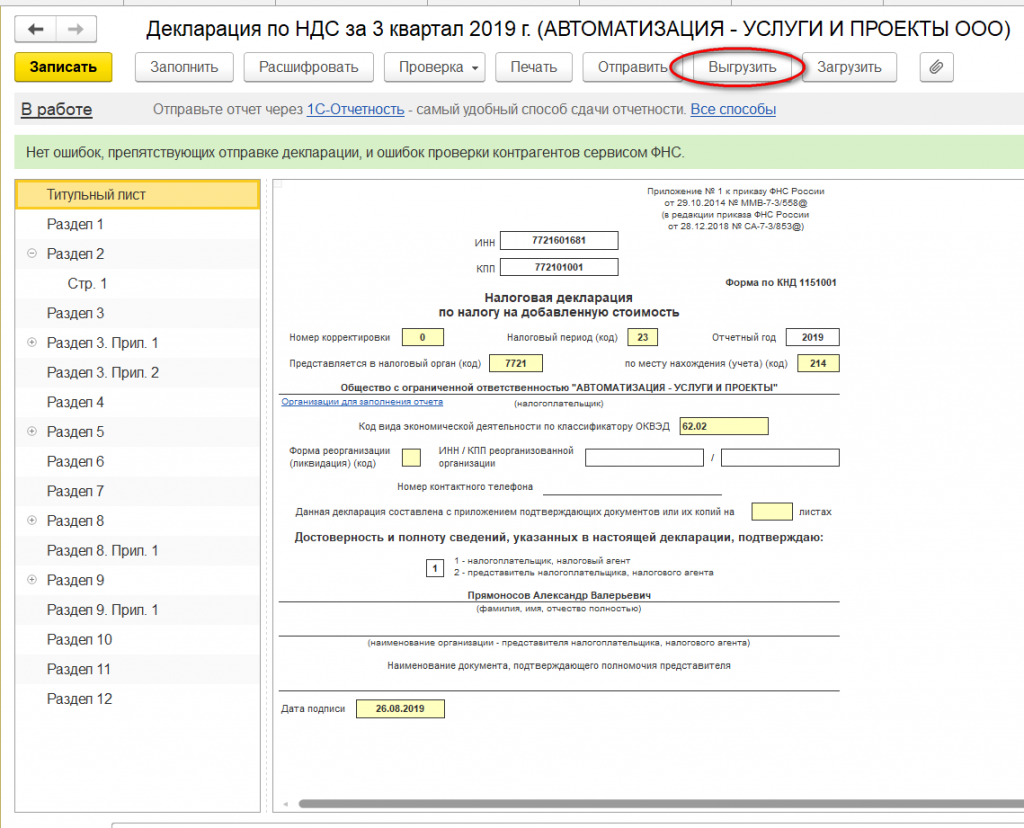

Далее необходимо выгрузить декларацию. Для этого нажимаем кнопку «Выгрузить».

Программа сформирует файл, который в последующем загружается в программу отправки электронной отчетности и направляется в контролирующий орган.

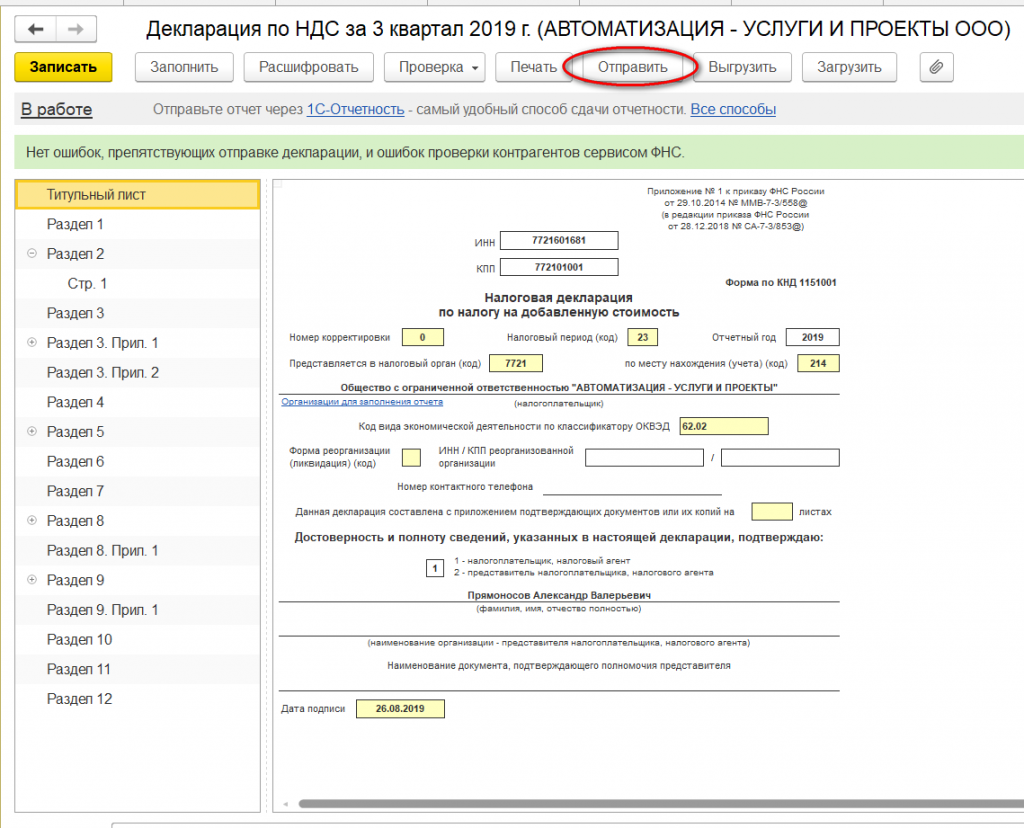

Декларацию также можно отправить из 1С, воспользовавшись кнопкой «Отправить».

Для этого к вашей системе должен быть подключен сервис 1С-Отчетность. Обратитесь в нашу службу абонентского обслуживания 1С, чтобы узнать о тарифах данного сервиса.

Важно! После сдачи декларации налоговики, в случае возникновения вопросов по ней, имеют право запросить соответствующие пояснения к декларации, которые с начала 2017 года налогоплательщик предоставляет только в электронном виде.

Уточненная декларация

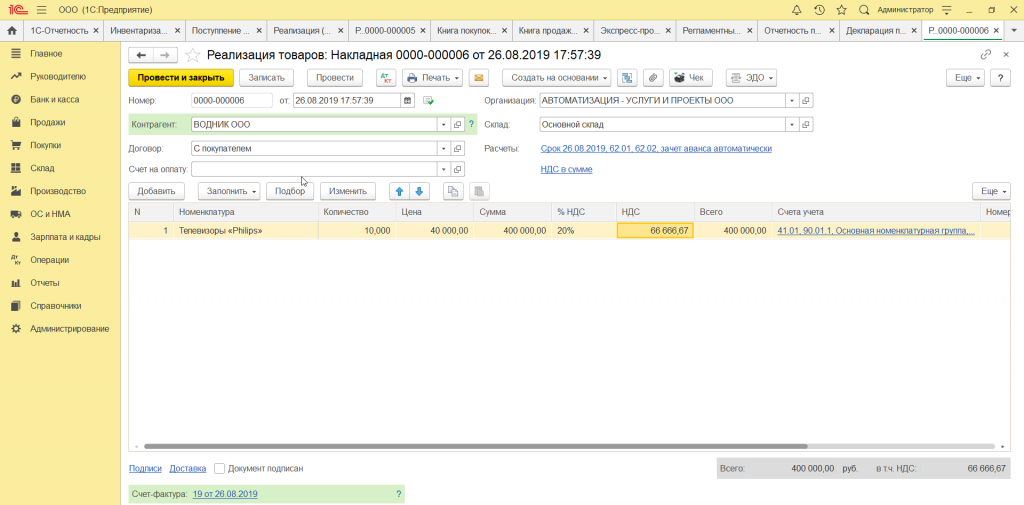

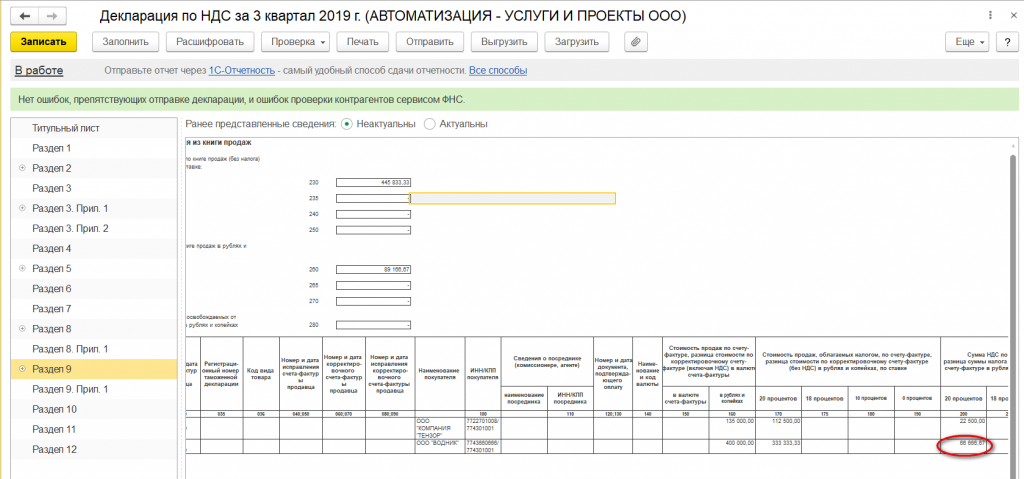

Нередки случаи, когда после сдачи отчетности возникает необходимость ее уточнения. Например, обнаружился счет-фактура на реализацию товара вовремя не оформленный в системе. Предположим, что мы реализовали в рассматриваемый период еще и телевизоры «Philips» в количестве 10 штук по цене 40,0 тыс. рублей, НДС составил 66 666,67 рублей.

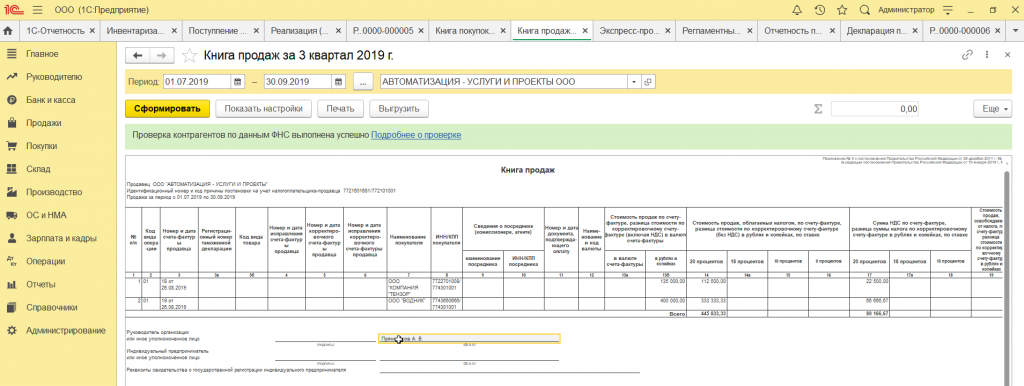

В книге продаж появилась соответствующая строка.

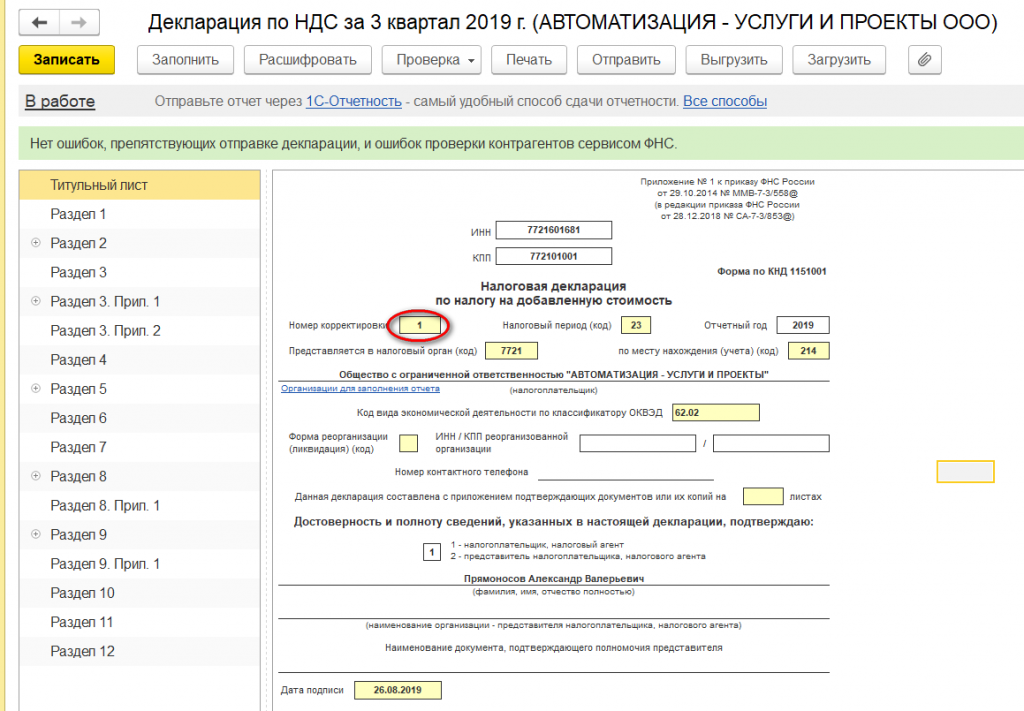

Далее сформируем уточненную налоговую декларацию. На титульном листе укажем номер корректировки – 1.

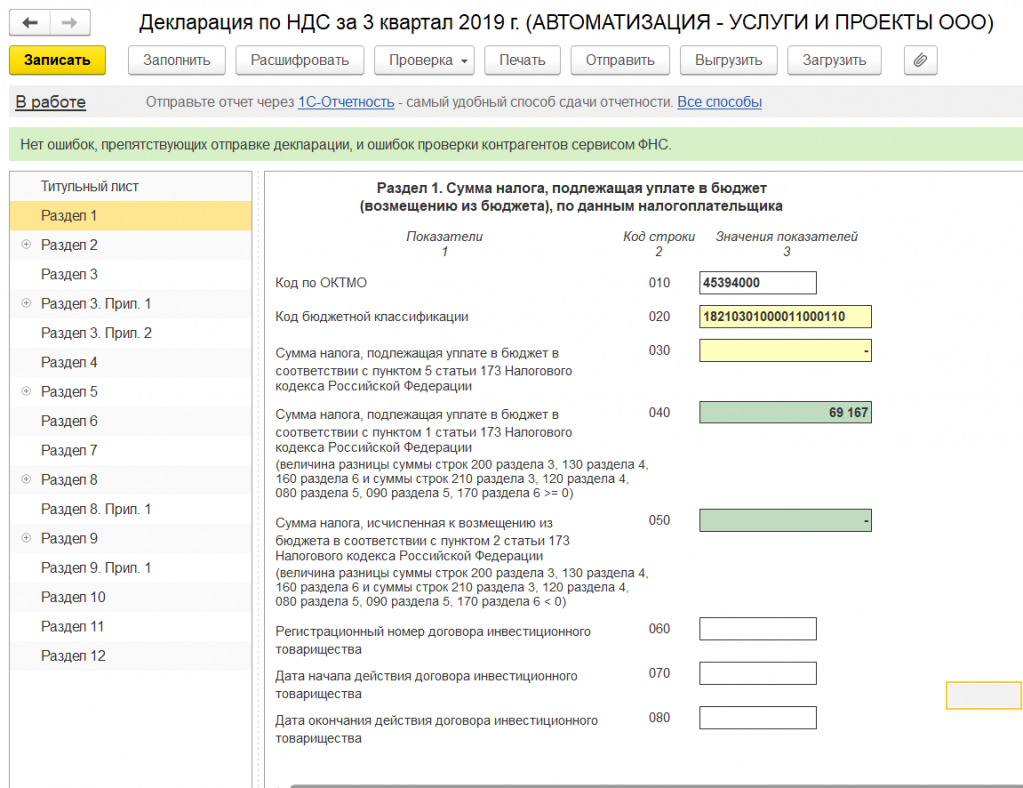

В Разделе 1 отражены изменения. Если в первоначальной декларации мы отразили сумму НДС к уплате в бюджет в размере 2 500 рубля, то в уточненной мы увеличиваем сумму НДС до 69 167,0 руб.

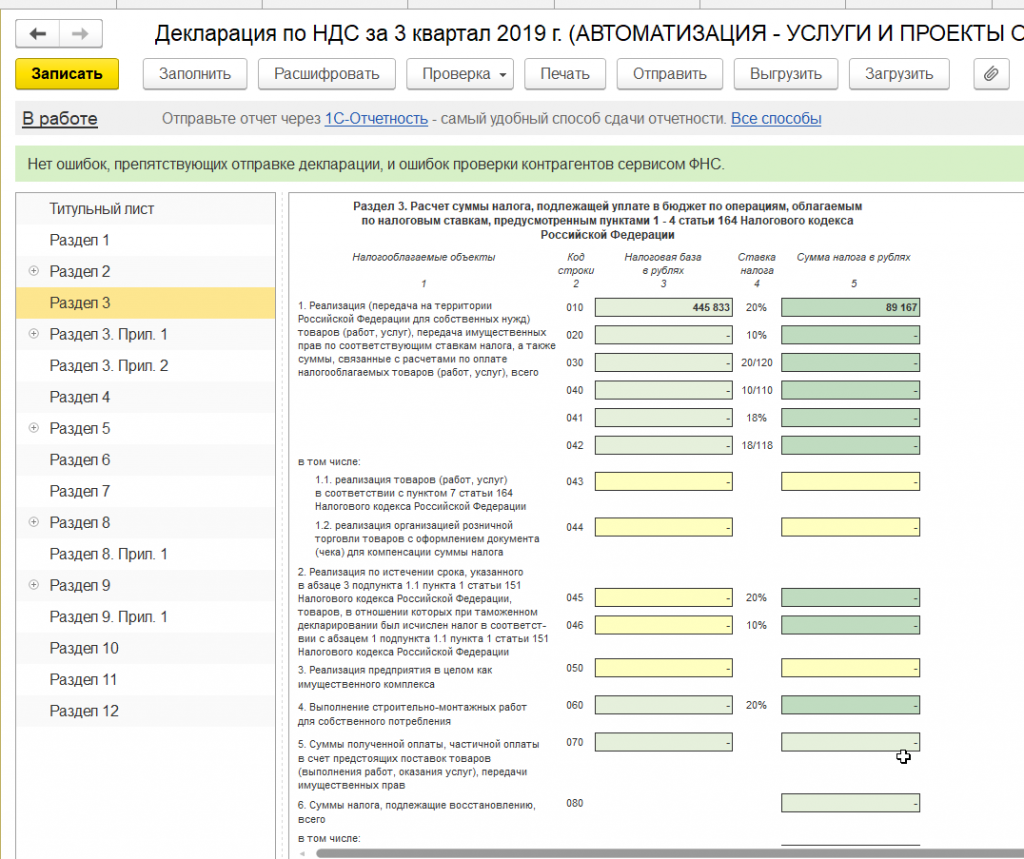

Изменения также коснулись и раздела 3.

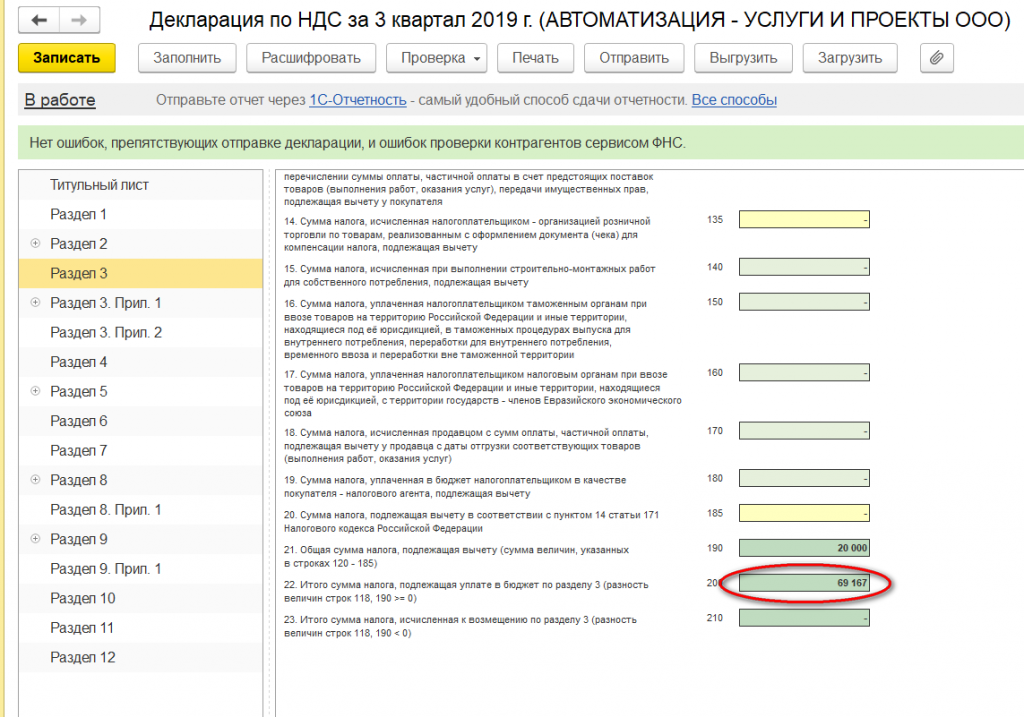

Нижняя часть этого раздела также претерпела изменения.

Раздел 9 дополнен строкой, отражающей реализацию телевизоров на сумму НДС 66 666,67 тыс. рублей.

Уточнения в декларацию вносятся в соответствии с требованиями статьи 81 Налогового кодекса РФ (Часть первая). При этом важно помнить, когда по уточненной декларации сумма налога, исчисленная к уплате в бюджет, увеличилась по сравнению с первоначальной декларацией, необходимо принять все меры по своевременности перечисления налога в бюджет, тем самым снижая риск выставления пени по налогу.

Источник: wiseadvice-it.ru

Ускоренное возмещение НДС в 2022 году — новая мера поддержки

Уже в апреле все организации и предприниматели смогут вернуть НДС из бюджета до окончания камеральной проверки — за восемь дней вместо трех месяцев. Для этого расширили перечень лиц, которые имеют право возмещать НДС в заявительном порядке.

Как работает ускоренное возмещение НДС

Заявительный порядок позволяет возместить НДС, не дожидаясь окончания камеральной проверки. ФНС вернет налог «авансом» в течение 11 рабочих дней после подачи заявления, а уже потом доведет проверку до конца. В результате возможно три варианта:

- сумму возмещения подтвердят полностью;

- подтвердят частично;

- признают необоснованно возмещенной.

Во втором и третьем случаях возмещенный излишек нужно будет вернуть в налоговую с процентами.

Важно! Стандартный порядок возмещения продолжает действовать. Вы можете не рисковать и получить деньги после камеральной проверки, чтобы точно не пришлось платить проценты, если вдруг НДС признают необоснованно возмещенным.

Экстерн проверяет декларацию по НДС на контрольные соотношения и сверяет ее с декларацией по налогу на прибыль

Кто имеет право на заявительный порядок возврата НДС

Чтобы поддержать налогоплательщиков и помочь им вернуть НДС быстрее, государство разрешило применять заявительный порядок возмещения налога новым категориям организаций и предпринимателей. Это изменение утверждено Федеральным законом от 26.03.2022 № 67-ФЗ.

Раньше такой привилегией мог воспользоваться только крупный бизнес или малый, но при обязательном наличии поручительства или банковской гарантии. Вот список тех, кто имел такое право (п. 2 ст. 176.1 НК РФ):

- организации, уплатившие не менее 2 млрд рублей налогов за три предыдущих календарных года;

- налогоплательщики с банковской гарантией;

- резиденты ТОСЭР или свободного порта Владивосток, получившие поручительство управляющей компании;

- налогоплательщики с поручительством, полученным в порядке ст. 74 НК РФ;

- участники налогового мониторинга;

- организации-производители вакцин от ковида.

На период 2022–2023 годов статью 176.1 дополнили пунктом 8. Он разрешает применять заявительный порядок возмещения всем налогоплательщикам. Есть всего два условия:

- не находиться в процедуре ликвидации, реорганизации или банкротства;

- заявить к возмещению сумму, не превышающую сумму уплаченных в предыдущем году страховых взносов и четырех налогов: НДС, акцизы, налог на прибыль, НДПИ (иначе понадобится банковская гарантия или поручительство на сумму превышения).

Как вернуть НДС в заявительном порядке

Для этого нужно сдать декларацию по НДС и написать заявление. Деньги налоговики вернут сразу, а после окончания камеральной проверки могут скорректировать сумму и потребовать вернуть часть возмещения с процентами. Разберем алгоритм.

Декларация по НДС

Новая форма декларации по НДС, утвержденная приказом ФНС от 24.12.2021 № ЕД-7-3/1149, предусматривает специальные строки для возмещения налога в заявительном порядке:

Получив декларацию с заполненной строкой 56, налоговики поймут, что вы хотите вернуть налог в ускоренном порядке, и уделят отчету больше внимания.

Контур.НДС+ проверяет ошибки в реквизитах, разногласия в суммах, контрольные соотношения и коды видов операций

Заявление на возмещение

В течение пяти рабочих дней после сдачи декларации подайте в налоговую заявление о возмещении НДС в заявительном порядке. Его можно составить в произвольной форме.

В заявлении укажите реквизиты своего счета и пропишите, что принимаете на себя обязанность при необходимости вернуть в бюджет излишне возмещенный НДС и заплатить проценты с этой суммы.

Образец заявление на возмещение НДС в заявительном порядке

Вместе с заявлением представьте договор поручительства или банковскую гарантию, если получали их.

Возмещение НДС

В течение пяти рабочих дней налоговая проверит, все ли требования вы выполнили, есть ли у вас задолженности по налогам, пеням и штрафам и примет одно из следующих решений:

- возместить НДС;

- отказать в ускоренном возмещении НДС (остается право на стандартный порядок).

Если решение инспекторов положительное, они направят в казначейство поручение на возврат налога. После этого деньги поступят на е диный налоговый счет. В случае если сальдо на счете будет положительным, деньги можно будет вернуть на расчетный счет .

Максимальный срок на возмещение НДС — 11 рабочих дней со дня подачи заявления. Если инспекция не успеет сделать это вовремя, она заплатит проценты за каждый день просрочки (п. 6 ст. 6.1, п. 10 ст. 176.1 НК РФ). Их рассчитывают по формуле:

Проценты = НДС к возмещению × 1/365 × Ключевая ставка ЦБ (в периоде просрочки) × Количество дней просрочки

Выплаченные налоговой проценты не учитываются в доходах при расчете налога на прибыль (пп. 12 п. 1 ст. 251 НК РФ).

Завершение камеральной проверки

По результатам камеральной проверки инспекция может подтвердить возмещение. Об этом она сообщит в течение семи рабочих дней после окончания проверки.

Но есть и вероятность неблагоприятного исхода: налоговая передумает и отзовет возмещение НДС — полностью или частично. Так бывает, если в ходе проверки сумма налога к возмещению не подтверждается (п. 15 ст. 176.1 НК РФ).

Это самый большой риск в применении заявительного порядка. Ведь в таком случае налогоплательщик должен вернуть излишне возмещенную сумму с процентами, рассчитанными по двукратной ключевой ставке ЦБ РФ (однократной в рамках налогового мониторинга). А еще не исключен штраф по ст. 122 НК РФ — 20 % от неуплаченной суммы налога.

Это значит, что убытки могут быть колоссальными. Рассмотрим на примере.

Пример. ООО «Сибирь» заявило НДС к возмещению на сумму 10 000 000 рублей. Сумма всех вычетов по декларации составила 20 000 000 рублей. Налоговая база — 10 000 000 рублей. ИФНС вернула 10 000 000 рублей на ЕСН до окончания проверки.

В ходе камеральной проверки нашли нарушения — подтвердились только вычеты на сумму 8 000 000 рублей. ФНС потребовала вернуть необоснованно возмещенные 10 000 000 рублей с процентами и доплатить 2 000 000 рублей налога. «Сибирь» пользовалась бюджетными деньгами 75 дней.

Проценты к возврату = 10 000 000 рублей × 75 дней × 9,5 % × 2 / 365 дней = 390 410 руб.

Штраф по ст. 122 НК РФ = 2 000 000 × 20 % = 400 000 рублей. Дополнительно к сумме штрафа на 2 000 000 набежит пеня.

Итого «Сибирь» уплатит более 1 221 917 рублей штрафных санкций.

Есть вероятность, что для расчета санкций будут применять ставку ниже, чем ключевая ставка ЦБ, но пока такое решение не принято.

Стоит ли возмещать НДС в ускоренном режиме

Каждый должен принять это решение самостоятельно.

Плюсы очевидны — срок возмещения НДС сокращается в 9–10 раз, если сравнивать со стандартным порядком. Напомним, что при обычном возмещении нужно дождаться окончания камеральной проверки, которая длится от одного до трех месяцев, а только затем подать заявление на возврат и еще около 10 дней ждать поступления денег на счет.

О негативной стороне ускоренного порядка мы тоже рассказали. Если отнестись к этой процедуре халатно и заявить к возмещению больше положенного, можно поплатиться миллионами рублей. Перед отправкой декларации убедитесь, что правильно отразили реализацию и вычеты, проверьте наличие и правильность оформления всех подтверждающих документов.

Источник: kontur.ru