Это время вам понадобится на то, чтобы заполнить несколько полей сервиса по подсказкам. Сама декларация создастся мгновенно.

Верные документы

Не нужно беспокоиться по поводу правильности заполнения бланка и возможных ошибок. Система всё сделает по всем требованиям ФНС.

Всего за 140 Р

В десятки раз дешевле, чем заказывать у бухгалтера. При этом быстрее и надежнее.

Как это работает

Выберите ваше ИП или ООО, заполните простые поля и получите декларацию УСН

Укажите ИП или ООО

Начните вводить фамилию, название или ИНН и просто выберите из списка

4. Внесение данных ИП в программу

Заполните простые поля

Сервис будет страховать вас от ошибок и все расчёты проведёт сам

Получите готовую декларацию

Вы сможете скачать заполненный бланк и подать его в налоговую

Подайте онлайн

Вы сможете подать документы прямо на этом сайте. Не нужно ходить в налоговую.

Кому подойдет

- При закрытии ИП

- Подача декларации за истекший период

- После утери права применять УСН

- «Нулевая» декларация

Сколько это стоит

Создание декларации — 140 рублей

Вы скачиваете уже готовую к подаче декларацию. Останется только распечатать, подписать и отнести в налоговую.

Создание + подача онлайн — 690 рублей

Не нужно даже распечатывать декларацию. Отправьте ее в налоговую прямо на этом сайте.

Как заполняется декларация УСН

Инструкции по заполнению декларации УСН в различных ситуациях

- Инструкция: как заполнить нулевую декларацию ИП в 2023 г.

- Как ООО заполнить декларацию УСН: инструкция по разделам

- Как заполнить закрывающую декларацию ИП на УСН: инструкция

- Инструкция по подготовке декларации для ИП на УСН 6%. Новые правила 2023 года.

- Как заполнить декларацию УСН для ИП на 15%

- Форма декларации УСН — КНД 1152017

- Новый бланк декларации УСН: что изменилось в заполнении и условиях подачи

- Главная

- Открыть ИП

- Регистрация ИП онлайн

- Форма для регистрации ИП

- Внесение изменений в ИП онлайн

- Документы для изменений в ИП онлайн

- Закрыть ИП онлайн

- Документы для закрытия ИП

- Цены

- Открыть ООО

- Регистрация ООО онлайн

- Документы для регистрации ООО

- Внести изменения в ЕГРЮЛ онлайн

- Документы для изменений в ООО

- Декларация УСН

- Форма для декларации УСН

- Все продукты

- Расчётный счет

- Касса

- Торговый эквайринг

- Интернет-эквайринг

- Оборотный кредит

- Банковская гарантия

- Документы для открытия ИП

- Как открыть ООО

- Как изменить ОКВЭД для ООО

- Срок регистрации ИП

- Как открыть ИП

8-800-505-77-43

(будни c 8:30 до 18:00 по мск)

По вопросам регистрации ИП и ООО

Сервис работает на платформе regme.online

Как заполнить декларацию УСН в 2023 году как учесть страховые взносы в счёт налогов Озон селлер

Банковские услуги предоставляются партнёром сервиса АО «Альфа-Банк». Генеральная лицензия Банка России № 1326 от 16 января 2015 г.

Авторизация

Восстановление пароля

Ваш браузер устарел!

Вы используете устаревшее программное обеспечение!

Налоговая декларация для ИП на УСН: заполняем без ошибок

В 2022 году ИП на УСН должны сдать налоговую декларацию до 4 мая. Мы подготовили для вас руководство по оформлению документов. Изучайте материал, вносите данные и отправляйте бумаги в срок, чтобы не получить штраф.

До заполнения

Прежде чем оформлять документы, обратите внимание на несколько моментов:

1. Используем новую форму отчётности. Она была утверждён приказом ФНС от 25.12.2022 № ЕД-7-3/958.

Новый отчёт отличается двумя пунктами:

- теперь учтено, что в течение года процент по налогам может меняться, если вы превысили базовые лимиты;

- есть поле, чтобы указать причины получения льготной пониженной ставки.

2. Штраф. Если вы не отправить документы в срок, то налоговая начислит штраф: 300-500 рублей за позднюю подачу декларации, 1000 — за несдачу отчётов.

3. Все цифры необходимо округлять до полных рублей по правилам математики. Например, у вас доход 34257,7 – в отчёте вы напишете 34258.

4. Не забывайте про нумерацию страниц, она начинается с титуального листа.

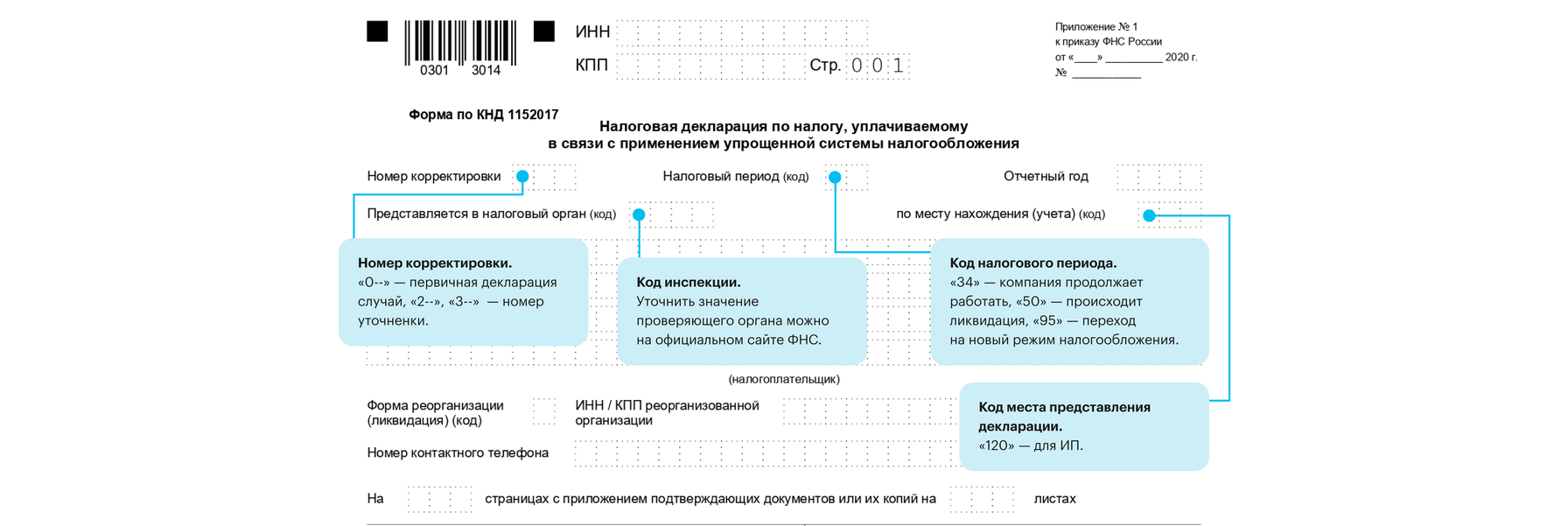

Титульный лист

На первой странице вам необходимо указать:

- Номер корректировки. Значение показывает, заполняете ли вы первичную или уточняющую декларацию. Цифра «0—» покажет на первый случай, а другое значение — на номер уточненки.

- Код налогового периода. Если ваша компания продолжает работать, вы пишите «34». Если вы хотите ликвидировать компанию — «50». Когда переходите на новый режим налогообложения, вам нужно поставить значение «95».

- Код инспекции. Уточнить значение проверяющего органа можно на официальном сайте ФНС.

- Код места представления декларации. ИП пишет «120» в пункте.

- Полное наименование организации, то есть ваши ФИО;

- ИНН/КПП;

- Телефонный номер;

- Количество страниц в декларации;

- Количество листов с подтверждающими документами.

Раздел 1.1

Этот раздел декларации заполняются лишь теми предпринимателями, которые пользуются системой УСН «доходы».

Пропишите код ОКТМО в строках 010, 030, 060 и 090. Если в течение года вы несколько раз меняли юридический адрес, заполняйте все эти пункты. Если нет — то напишите данные только в 010.

В остальных строках раздела необходимо указать аванс по налогу:

- в 020 — за январь, февраль и март;

- в 040 — за апрель, май и июнь;

- в 070 — за июль, август и сентябрь;

- в 100 — за октябрь, ноябрь и декабрь.

Не забудьте, чтобы из суммы аванса указывается без страховых взносов, больничных и торгового сбора.

В разделе ещё есть пункт 101. На него просим обратить внимание тех предпринимателей, у которых часть года была ПНС, а другая часть — УСН. Здесь вы прописываете тот налог, который заплатили по патенту.

Раздел 1.2

Этот раздел заполняют предприниматели, кто пользуются УСН «доходы минус расходы». И принцип оформления раздела похож на 1.1.

Блок 1.2 отличается от предыдущего пунктом 120. В нём вы указываете сумму минимального налога. Она составляет 1% от вашего дохода.

Раздел 2.1.1

В этот раздел пишут данные те предприниматели, у кого объект налогообложения — доходы.

Вам необходимо заполнить следующие блоки:

- 101. Здесь вы отмечаете, какую ставку вы использовали в течение года. Напишите «1», если вы не вышли за пределы лимитов и используете стандартную ставку 6%, «2» — когда вы превысили ограничения по количеству сотрудников или сумме прибыли вашей компании.

- 102. Вы оповещаете налоговую, есть ли у вас сотрудники. «1» — когда кто-то работает на вас, «2» — у вас нет работников.

- 110-113. Указываете информацию о доходах за 3, 6, 9 и 12 месяцев. Важно записывать все доходы и расходы нарастающим итогом.

Что такое нарастающий итог? Рассмотрим на примере. В компании А такие данные за год:

- первый квартал — 12 346;

- второй — 24 589;

- третий — 10 934;

- четвёртый — 21 496.

В строке 110 прописывается — 12 346 (первый квартал), в 111 — 36 935 (первый + второй), в 112 — 47 869 (первый + второй + третий), в 113 — 69 365 (первый + второй + третий + четвёртый).

- 120-123. Укажите ставку налога. Представьте, первые три месяца 2021 года вы использовали обычную ставку, а потом перешли на повышенную, вам нужно в строке 120 написать 6%, а в остальных — 8%.

- 124. Вы отмечаете причину применения данной ставки. Семизначный код (первая часть) можно посмотреть в приложении 5 к порядку заполнения декларации. Остальные цифры — номер, пункт и подпункт статьи закона субъекта Российской Федерации.

- 130-133. Вы указываете налоговые авансы за четыре квартала предыдущего года.

- 140-143. Здесь нужно прописать суммы страховых взносов и больничных платежей.

Раздел 2.1.2

Этот раздел заполняют те ИП, кто платят торговый сбор и работают на УСН «Доходы». Пункты 110-143 оформляются аналогично с разделом 2.1.1, но вы отмечаете данные только по той деятельности, с которой уплачиваете сбор.

В строках 150-153 укажите информацию по самому торговому сбору, а в 160-163 — сумму, которая делает меньше суммы выплаты в органы и авансы.

Раздел 2.2

Этот блок налоговой декларации для тех, кто пользуется системой «доходы минусы расходы». Не забывайте, что все данные нужно прописывать нарастающим итогом.

201, как и в разделе 2.1.1, указывает, какую ставку вы используете. «1» говорит, что вы весь год работали в рамках ограничений и платите 15% налогов. «2» — что вы вышли за лимиты и стали использовать ставку 20%.

210-213 — доходы за разные периоды работы компании, а 220-223 — расходы.

В пункте 230 отметьте убыток за прошлый год, с его помощью можно уменьшить налоговую базу.

Блок 240-243 — отметьте, насколько в течение доходы были больше, чем расходы.

Пункты 250-253 заполняются, когда у вас получаются отрицальные значения. В этих строчках вы указываете сумму убытка за каждые три месяца года.

В блоке 260-263 добавьте информацию про налоговую ставку. Если в течение года она изменилась, не забудьте прописать это.

В 280 строке напишите минимальный платёжа. Он рассчитывается как доходы из 213, умноженные на 1%. Если эта сумма больше, чем рассчитанный налог, то компании придётся его заплатить.

Например, компания А заработала в 2021 году 350 тысяч рублей, а подтверждённые расходы — 300 тысяч рублей. Получается, что налог: (350 000 — 300 000) х 15% = 7500 рублей. Минимальный платёж: 350 000 х 1% = 3500 рублей. В результате компании А необходимо перевести 7500 рублей.

Другой случай: компания Б заработала 200 000 рублей в 2021 года, а потратила — 195 000. Налог по формуле: (200 000 — 195 000) х 15% = 750 рублей. А минимальный платёж составит: 200 0000 х 1% = 2000. Компании Б придётся заплатить 2000 рублей.

Раздел 3

Обычно этот блок декларации остаётся пустым, потому что его заполняют только тогда, когда предприниматель получает целевые средства.

Если это так, то отметьте в разделе 3, данные по деньгам, работам и услугам, которые вы получили в рамках благотворительности и целевых поступлений.

Источник: academyopen.ru

Как правильно заполнить декларацию УСН

Как правильно по итогам года заполнить декларацию по упрощенному налогу. Программа заполнения и расчета налога УСН. Пример расчета и заполнения декларации упрощенки.

10 фев. 2023 2 478185

✅ Пишите нам , что вас интересует ? Мы быстро выложим актуальную и нужную вам информацию.

Как правильно заполнить ДЕКЛАРАЦИЮ по УСН 2023 , Форму КНД 1152017 ?

По итогам финансового года налогоплательщики на УСН

(организации и ИП), должны сдать налоговикам декларацию по налогу, уплачиваемому в связи с применением УСН.

Предоставление декларации по УСН и уплату налога налогоплательщикам необходимо осуществить в установленные законом сроки.

УСН, упрощенная система налогообложения , является специальным налоговым режимом с добровольным порядком его применения организациями и ИП. Поэтому, при использовании УСНО, налогоплательщики освобождается от уплаты некоторых налогов:

- от налога на прибыль;

- налога на имущество;

- НДС

⭐ (кроме налога, уплачиваемого в соответствии с договором простого товарищества (договором о совместной деятельности)).

⭐ (кроме налога, уплачиваемого в соответствии с договором простого товарищества (договором о совместной деятельности)).

-

УСН 6% — Доходы;

⭐ Ставка налога устанавливается НК РФ в размере 6%

⭐ Ставка налога устанавливается законами субъектов РФ не выше 15% и не ниже 5% в соответствии с п.2 ст.346.20 НК РФ.

- Денежное выражение доходов организации или ИП (при объекте налогообложения в виде доходов).

- Денежное выражение доходов, уменьшенных на величину расходов (при объекте налогообложения «доходы минус расходы»).

Способы СДАЧИ и ФОРМА представления декларации по УСН

Декларация представляется по установленной форме: на бумажном носителе или по установленным форматам в электронном виде (передается по телекоммуникационным каналам связи).

⭐ При передаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

В соответствии с п.3 ст.80 Налогового кодекса, в случае, если среднесписочная численность сотрудников компании не превышает 100 человек, декларацию можно предоставлять не в электронном виде, а на бумажных носителях.

⭐ Для этого мы и сдаем каждый год сведения о среднесписочной численности.

⭐ Необходимо предъявить паспорт

⭐ Представителю необходимо выписать доверенность

При расчете налога нужно руководствоваться законом того субъекта РФ, где зарегистрирован налогоплательщик, т.к. в соответствии с п.2 ст.346.20 НК РФ, налоговые ставки устанавливаются законами субъектов РФ и могут отличаться от указанных в Налоговом кодексе. Взять, например, в соответствии со ст.1 Закона г. Москвы №41 от 07.10.2009 г. «Об установлении налоговой ставки . , выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов», для организаций и ИП, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, устанавливается ставка налога 10%, если они определенные виды экономической деятельности, а вот федеральное значение такой ставки равно 15%.

Видим, что некоторые региональные органы власти дают льготы по УСН. В соответствии со ст.346.19 НК РФ, налоговым периодом признается календарный год, по итогам налогового периода сдается декларация. Отчетными периодами признаются: первый квартал; 6 месяцев; 9 месяцев — по итогам этих периодов платится авансовые платежи по УСНо. Все значения стоимостных показателей Декларации указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

Декларацию можно заполнить от руки либо распечатать на принтере с использованием чернил синего или черного цвета. Наличие исправлений в Декларации не допускается.

ОПИСАНИЕ разделов декларации по УСН форма по КНД 1152017

- разделы 1.1 и 2.1 заполняются теми, кто рассчитывает налог исходя из «доходов»;

- разделы 1.2 и 2.2 заполняются теми, кто в качестве объекта обложения выбрал «доходы минус расходы».

- в реквизите «ИНН/КПП реорганизованной организации» указываются, соответственно, ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения;

- если представляемая в налоговый орган декларация не является декларацией за реорганизованную организацию, то по реквизиту «ИНН/КПП реорганизованной организации» указываются прочерки.

- в разделах теперь не указывается КБК. При этом нужно отражать код ОКТМО. Так, «Код по ОКТМО» по коду строки 010 заполняется в обязательном порядке, а показатели по кодам строк 030, 060, 090 указываются только при смене места нахождения организации (места жительства ИП) (п. п. 4.2, 5.2 Порядка заполнения);

- появились строки для указания суммы авансового платежа к уменьшению (п.п. 4.5, 4.7 и 4.9 Порядка заполнения).

- появилась графа 102. Она предназначена для указания признака налогоплательщика. Так, организации и ИП, которые выплачивают доходы гражданам, указывают код «1». ИП без работников указывают код «2» (п. 6.2 Порядка заполнения);

- доходы, расходы, сумму налога, страховые взносы требуется указывать за каждый квартал (полугодие, девять месяцев), а не только за год.

Исходя из видов полученных средств целевого назначения, следует выбрать соответствующие им наименования и коды (они приведены в Приложении № 5 к Порядку заполнения) и перенести их в графу 1 раздела 3 (п. 8.1 Порядка заполнения). Если поступлений не было, то раздел 3 не заполняется.

Декларация по УСН, где отразить сумму уплаченного ТОРГОВОГО сбора

- по торговой деятельности, в отношении которой организация (предприниматель) платит торговый сбор;

- по остальному бизнесу.

Источник: www.assessor.ru