Прошлый выпуск мы посвятили изучению изменений в отчете 4-ФСС. Смотрите его здесь. В новом выпуске отвечаем на вопросы читателей.

Как начислять взносы с выплат в пользу инвалидов?

Если в организации работает инвалид первой, второй или третьей группы, то пользователю необходимо заполнить сведения в программе в отношении выплат, в которых страховые взносы уплачиваются в размере 60% от страхового тарифа.

Чтобы указать это в расчете, необходимо перейти в расчет и заполнить графу 4 в таблице 1.

Обратите внимание: эта информация также используется программой для автоматического заполнения численности работающих инвалидов на титульном листе.

В программе необходимо отразить таких сотрудников:

- Переходим в справочник «Физические лица».

- Выбираем нужное физическое лицо.

- Нажимаем на ссылку «Страхование».

- Вводим данные об инвалидности сотрудника.

Нужно ли указывать страховые взносы по работникам, которые приняты по договорам гражданско-правового характера?

Если организация начисляла страховые взносы на травматизм, их нужно указать на титульном листе в численности работников, в пользу которых выплачивается вознаграждение. Эти данные вносятся в таблицу 1, в которой указывается база для начисления страховых взносов.

Урок 22. Как сделать отчет 4-ФСС в 2022

Как правильно заполнить численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения?

Необходимо перейти на титульный лист. Здесь указывается численность физических лиц, в пользу которых производились выплаты.

Обратите внимание: сюда необходимо отнести также и физических лиц, работающих по договорам ГПХ. Если взносы по ним не начислялись, то в численность таких сотрудников включать не нужно.

В 2018 году была проведена СОУТ, присвоен 2 класс. Нужно ли указывать в разделе 4 количество рабочих мест страхователя?

В разделе 4 указываются данные о специальной оценке условий труда на начало года. Если оценка за 2018 год актуальна или на начало 2022 года также был присвоен 2 класс, тогда необходимо указать количество рабочих мест страхователя.

Относится ли предрейсовый медосмотр к графам 12 и 13 в таблице 4?

Если предрейсовый медосмотр является периодическим медосмотром на начало года, тогда пользователю необходимо указать эти данные в графах 12 и 13 таблицы 4.

Что делать, если программа 1С включает в численность всех физлиц (в т. ч. работников по гпд, на выплаты которых взносы на травматизм не начислялись)?

В поле указывается численность физических лиц, в пользу которых произведены выплаты и иные вознаграждения в соответствии с п. 1 ст. 20.1 Федерального закона от 24.07.1998 №125-ФЗ, на отчетную дату. Поле численности можно отредактировать вручную.

Как настроить программу, чтобы в раздел «Платежи» сведения об оплате взносов попадали автоматически?

Автоматическое заполнение раздела «Платежи» планируется в дальнейших релизах. На данный момент функция автоматического заполнения отсутствует.

КАК ЗАПОЛНИТЬ 4-ФСС НОВУЮ ФОРМУ С 2022 Г.

Периодические медосмотры должны проходить только по опасным рабочим местам?

В таблице 4 расчета по форме 4-ФСС указывается число всех лиц, подлежащих обязательным медосмотрам, независимо от класса (подкласса) условий труда на их рабочих местах.

Ранее в таблице 5 были только 3 и 4 класс опасности, а общее количество рабочих мест не указывалось. Нужно ли ввести общее количество рабочих мест страхователя во 2 квартале или такое действие будет некорректным?

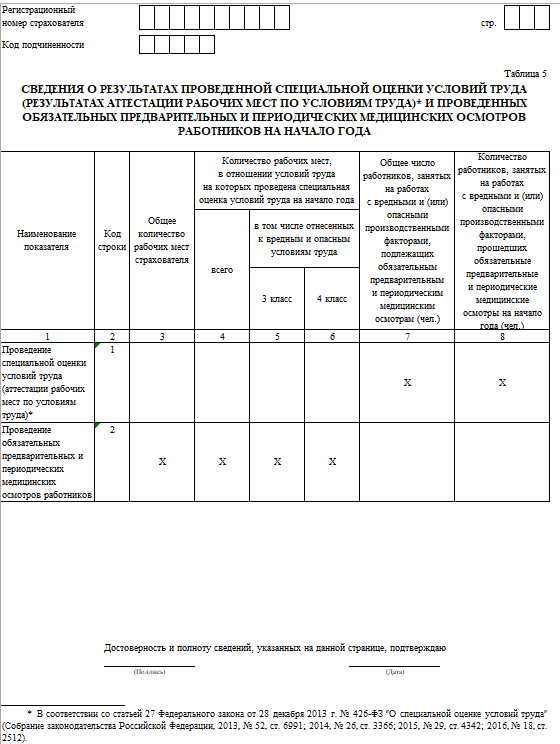

По строке 1 в графах 4–11 указываются данные о количестве рабочих мест, в отношении которых проведена специальная оценка условий труда, в том числе отнесенных к классам (подклассам) условий труда, содержащиеся в отчете о проведении специальной оценки условий труда; в случае, если специальная оценка условий труда страхователем не проводилась, то в графах 4–11 проставляется «0».

По строке 2 в графах 12–13 указываются данные о количестве работников, подлежащих и прошедших обязательные предварительные и периодические медицинские осмотры.

Почему не появляется раздел «Платежи»?

Если у вас актуальный релиз и нет раздела «Платежи», то проблем в этом нет. Данные в таком случае выгружаете в том виде, в котором они есть.

Какие месяцы нужно указывать в разделе «Платежи»?

Порядок заполнения формы 4-ФСС, утвержденный Фондом социального страхования, не регламентирует правила заполнения данного раздела, т. к. он не является обязательным, а нужен для соответствия электронному формату отчета на сайте ФСС.

Как заполнить сведения о взносах от несчастных случаев и профзаболеваний в форме ЕФС-1

С 2023 года вместо формы 4-ФСС сдают второй раздел единой формы ЕФС-1. Рассказываем, как теперь заполнять и подавать сведения о взносах от несчастных случаев и профзаболеваний.

Кто сдаёт сведения о взносах от несчастных случаев и профзаболеваний

Раздел 2 формы ЕФС-1 сдают организации и ИП, которые платят работникам зарплату, а также вознаграждения исполнителям по договорам ГПХ, в которых есть условие о начислении взносов от несчастных случаев и профзаболеваний.

Организация сдаёт раздел 2 всегда, даже если у неё нет работников, потому что после госрегистрации её в течение трёх рабочих дней автоматически ставят на учёт в СФР в качестве страхователя. Она считается плательщиком взносов от несчастных случаев и профзаболеваний, даже если не платит их.

ИП без работников раздел 2 не сдаёт. Но как только он заключит с физлицом трудовой договор, не позднее следующего рабочего дня по работнику нужно будет подать в СФР сведения о трудовой деятельности (аналог бывшего отчёта СЗВ-ТД). После этого в течение трёх рабочих дней ИП зарегистрируют в качестве страхователя – пп. 3 п. 1 ст. 6 Федерального закона № 125-ФЗ от 24.07.1998.

То есть ИП-работодатель станет плательщиком взносов от несчастных случаев и профзаболеваний и ему надо будет сдавать раздел 2 формы ЕФС-1.

Если ИП оформит с физлицом договор ГПХ и пропишет в нём, что на вознаграждение исполнителю начисляются взносы от несчастных случаев и профзаболеваний, встать на учёт в СФР придётся самостоятельно – пп. 4 п. 1 ст. 6 закона № 125-ФЗ. Для этого ИП нужно подать в фонд заявление в течение 30 календарных дней со дня заключения договора ГПХ. Форму заявления по состоянию на начало февраля 2023 года СФР пока не утвердил.

Подарок для наших читателей – запись вебинара по изменениям в бухучёте и налогообложении с 1 января 2023 года. Полтора часа подробного разбора новаций, конкретных примеров и ответов на вопросы!

Спикеры – известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов – директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина – ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Главные изменения в бухучёте и налогах в 2023 году

Все новации в одном вебинаре

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись

Сроки сдачи сведений о взносах от несчастных случаев и профзаболеваний

Сведения о взносах по несчастным случаям и профзаболеваний в составе формы ЕФС-1 сдают не позднее 25-го числа месяца, следующего за отчётным периодом.

За какой период сдавать

Крайний срок сдачи

Источник: www.klerk.ru

Заполнение 4-ФСС: пошаговая инструкция

В этой статье представлена методичка, которая поможет разобраться, как правильно выглядит образец заполнения расчета 4-ФСС, чтобы к нему не было претензий при сдаче в Фонде социального страхования. Это пошаговая инструкция с основными правилами и порядком, как заполнить форму отчёта 4-ФСС, а также пример заполнения за 2020 год (4 квартал).

Какой заполнять бланк

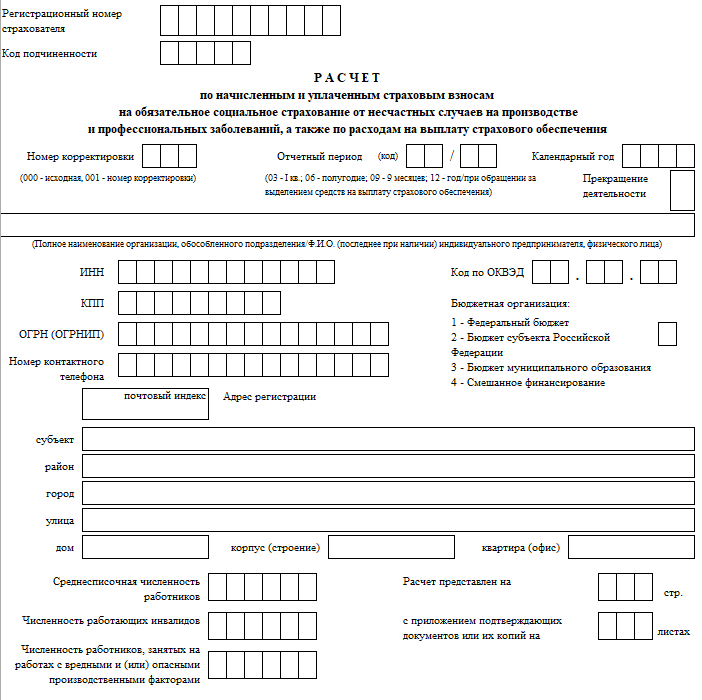

Действующий бланк отчёта по форме 4-ФСС для заполнения утверждён Приложением № 1 к приказу Фонда социального страхования России от 26.09.2016 № 381.

Официальное название формы 4-ФСС – «Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения».

Этим приказом также утверждён порядок заполнения расчета 4-ФСС (Приложение № 2).

Форма 4-ФСС состоит из нескольких листов, которые заполняют или нет в зависимости от ситуации:

- Титульный лист.

- Таблица 1 «Расчет базы для начисления страховых взносов».

- Таблица 1.1 «Сведения, необходимые для исчисления страховых взносов страхователями, указанными в п. 2.1 ст. 22 федерального закона от 24.07.1998 № 125-ФЗ».

- Таблица 2 «Расчеты по обязательному соцстрахованию от несчастных случаев на производстве и профзаболеваний».

- Таблица 3 «Расходы на обязательное соцстрахование от несчастных случаев на производстве и профзаболеваний».

- Таблица 4 «Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде».

- Таблица 5 «Сведения о результатах проведенной спецоценки условий труда (результатах аттестации рабочих мест по условиям труда) и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года.

Надо ли сдавать нулевой отчёт 4-ФСС? Оказывается, да. Порядок заполнения нулевой 4-ФСС имеет свои особенности. Их можно посмотреть в КонсультантПлюс:

Законом № 125-ФЗ и Порядком не предусмотрено освобождение страхователя от исполнения обязанности по представлению расчета в случае отсутствия в отчетном (расчетном) периоде выплат в пользу застрахованных лиц, сумм страховых взносов, подлежащих уплате (так называемая “нулевая” отчетность), либо иных показателей, которые должны быть отражены в расчете.

Далее рассмотрим порядок заполнения каждой из частей и таблиц формы 4-ФСС. Но сначала общие требования к оформлению расчета.

Общие правила заполнения 4-ФСС

4-ФСС заполняют на компьютере или от руки шариковой (перьевой) ручкой черного либо синего цвета печатными буквами.

В каждую строку и соответствующие ей графы вписывают только один показатель. В случае отсутствия каких-либо показателей, предусмотренных формой 4-ФСС, в строке и соответствующей графе ставят прочерк.

Титульный лист, таблицы 1, 2 и 5 обязательно сдают все работодатели.

В случае отсутствия показателей для заполнения таблиц 1.1, 3 и 4 их не заполняют и не сдают.

Как исправлять ошибки

Нужно предпринять следующие шаги:

- Перечеркнуть неверное значение показателя.

- Вписать правильное.

- Поставить подпись работодателя или его представителя под исправлением с указанием даты исправления.

- Заверить печатью (при ее наличии) работодателя (правопреемника) либо его представителя.

Недопустимо исправление ошибок с помощью корректирующего или иного аналогичного средства.

После окончания заполнения 4-ФСС проставляют сквозную нумерацию заполненных страниц в поле «стр.».

В верхней части каждой заполняемой страницы поля «Регистрационный номер страхователя» и «Код подчиненности» заполняют в соответствии с выданным при регистрации (учете) в территориальном органе ФСС извещением (уведомлением) страхователя.

В конце каждой страницы проставляют подпись страхователя (правопреемника) либо его представителя и дату подписания 4-ФСС.

Заполнение титульного листа 4-ФСС

Титульный лист заполняет страхователь, кроме подраздела «Заполняется работником территориального органа Фонда».

ПОЛЕ

КАК ЗАПОЛНЯТЬ/ЧТО УКАЗЫВАТЬ

Если отражены изменения (уточненный расчет за соответствующий период), проставляют номер. Он указывает, какой по счету 4-ФСС с учетом внесенных изменений и дополнений сдаётся. Например: 001, 002, 003,…010.

При этом уточненный расчет сдают по форме, действовавшей в том периоде, за который выявлены ошибки (искажения).

Как видно, при заполнении уточненной 4-ФСС есть свои особенности. Как и в каких случаях её заполнить, подскажет КонсультантПлюс:

При сдаче 4-ФСС за 1 квартал, полугодие, 9 месяцев и год заполняют только первые 2 ячейки.

При обращении за выделением необходимых средств на выплату страхового обеспечения заполняют только последние 2 ячейки.

Отчетные периоды – это 1 квартал, полугодие и 9 месяцев календарного года. Их обозначают соответственно, как «03», «06», «09».

Расчетный период – календарный год, который обозначают цифрой «12».

- организации – в соответствии с учредительными документами;

- отделения инофирмы, ведущей деятельность на территории РФ;

- обособленного подразделения.

Для физлица не ИП, а также ИП – ИНН указывают в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории РФ.

Указывают в соответствии со Свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством РФ, по месту нахождения на территории России.

Для ИП (ОГРНИП) указывают в соответствии со Свидетельством о государственной регистрации физлица в качестве индивидуального предпринимателя.

Основной ОКВЭД определяют в соответствии с:

- постановлением Правительства РФ от 01.12.2005 № 713 «Об утверждении Правил отнесения видов экономической деятельности к классу профессионального риска»;

- приказом Минздравсоцразвития от 31.01.2006 № 55 «Об утверждении Порядка подтверждения основного вида экономической деятельности страхователя по обязательному соцстрахованию от несчастных случаев на производстве и профзаболеваний – юрлица, а также видов экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами» (далее – Приказ № 55).

Вновь созданные организации указывают код по данным органа госрегистрации, а начиная со 2-го года деятельности – код, подтвержденный в установленном порядке в территориальных органах ФСС.

1 – Федеральный бюджет

2 – Бюджет субъекта Российской Федерации

3 – Бюджет муниципального образования

В компании, например, может быть единственный работник, и тот внешний совместитель. Как заполнить на него форму 4 – ФСС в части заработной платы и среднесписочной численности, рассмотрено в КонсультантПлюс:

В списочную численность работники, принятые на работу по совместительству из других организаций, не включаются (п. 78 Указаний № 711).

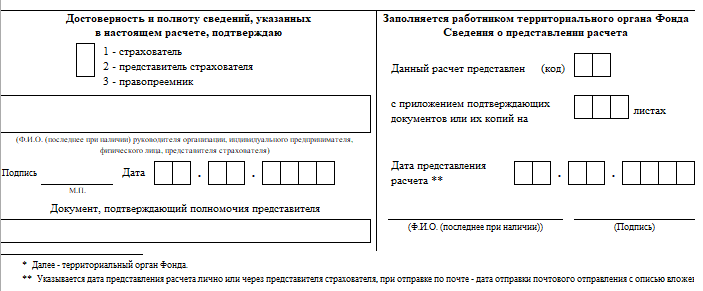

- руководителем организации/ИП или физлицом – проставляют цифру «1»;

- представителем страхователя – «2»;

- правопреемником ликвидированной организации – «3».

В поле «Ф.И.О. (последнее при наличии) руководителя организации, индивидуального предпринимателя, физического лица, представителя страхователя», смотря кто подписывает:

- руководитель организации – страхователь/правопреемник – указывают фамилию, имя, отчество (последнее при наличии) руководителя организации полностью в соответствии с учредительными документами;

- физлицо, ИП – указывают фамилию, имя, отчество (последнее при наличии);

- представитель страхователя/правопреемника физическое лицо – указывают фамилию, имя, отчество (последнее при наличии) в соответствии с документом, удостоверяющим личность;

- представитель страхователя/правопреемника юридическое лицо – указывают наименование данного юрлица в соответствии с учредительными документами, ставят печать организации.

Дата

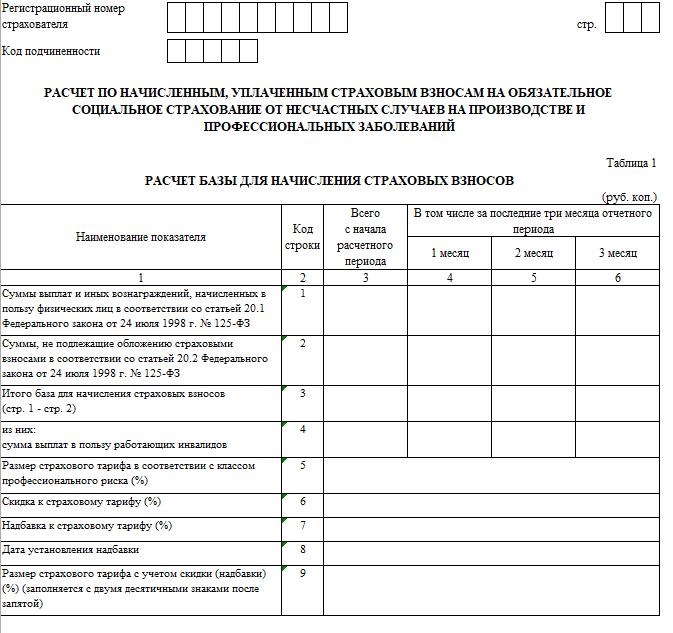

Заполнение таблицы 1 «Расчет базы для начисления страховых взносов»

| Строка 1 | В соответствующих графах отражают суммы выплат и иных вознаграждений, начисленных в пользу физлиц в соответствии со ст. 20.1 Закона от 24.07.1998 № 125-ФЗ (далее – Закон № 125-ФЗ) нарастающим итогом с начала расчетного периода и за каждый из последних 3-х месяцев отчетного периода. |

| Строка 2 | В соответствующих графах – суммы, не подлежащие обложению страховыми взносами (ст. 20.2 Закона № 125-ФЗ). |

| Строка 3 | База для начисления страховых взносов. Это разница строк 1 и 2. |

| Строка 4 | В соответствующих графах – сумма выплат в пользу работающих инвалидов |

| Строка 5 | Размер страхового тарифа, который устанавливается в зависимости от класса профессионального риска, к которому отнесён страхователь (обособленное подразделение). |

| Строка 6 | Процент скидки к страховому тарифу, установленной территориальным органом ФСС на текущий календарный год в соответствии с Правилами (утв. постановлением Правительства РФ от 30.05.2012 № 524 (далее – Правила № 524). |

| Строка 7 | Процент надбавки к страховому тарифу, установленной территориальным органом ФСС на текущий календарный год (Правила № 524). |

| Строка 8 | Дата приказа территориального ФСС об установлении страхователю (обособленному подразделению) надбавки к страховому тарифу |

| Строка 9 | Размер страхового тарифа с учетом установленной скидки или надбавки. |

Работодатель может выплачивать не только зарплату, но также делать выплаты по договорам ГПХ, подряда, суточных, матпомощи и др. Как отразить в форме 4-ФСС различные выплаты и когда это не нужно делать, смотрите в КонсультантПлюс:

Материальную помощь, за исключением ее отдельных видов, необходимо отразить в расчете в общем порядке. Материальная помощь, не превышающая…

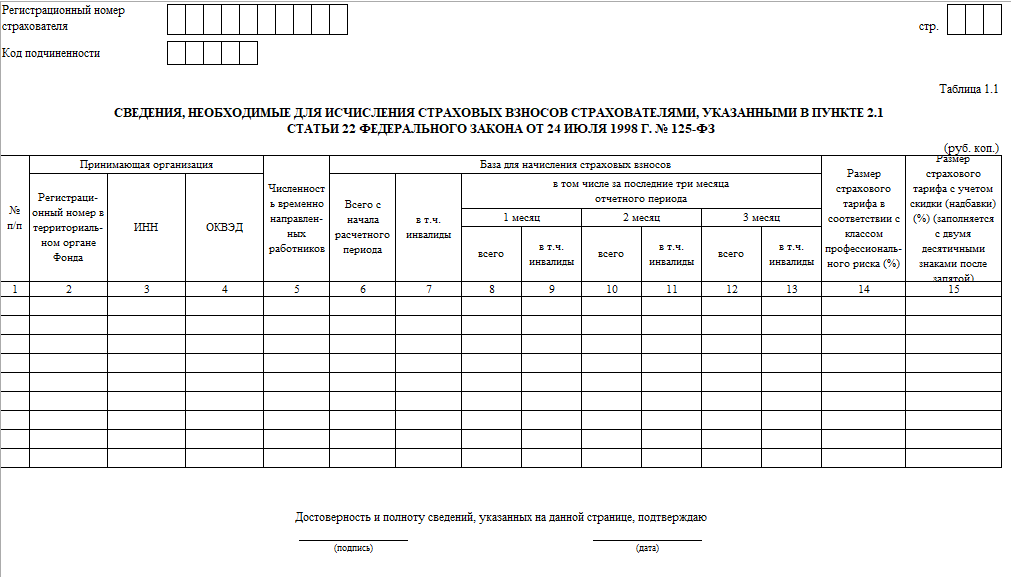

Заполнение таблицы 1.1 «Сведения, необходимые для исчисления страховых взносов страхователями, указанными в п. 2.1 ст. 22 Закона от 24.07.1998 № 125-ФЗ»

Таблицу заполняют работодатели, направляющие временно своих работников по договору аутстаффинга (о предоставлении труда работников (персонала)) для работы у другого юрлица или ИП. Случаи и на условия установлены ТК РФ, Законом РФ от 19.04.1991 № 1032-1 «О занятости населения в России», другими федеральными законами.

Количество заполненных строк в таблице 1.1 должно соответствовать количеству таких юрлиц или ИП.

На практике организация может делать компенсационные и документально подтверждённые выплаты иногородним соискателям по их расходам на проезд и проживание за период прохождения собеседований. При этом трудовые договоры ещё не заключены. Нужно ли включать таких лиц в 4-ФСС, знает КонсультантПлюс:

Таким образом, для отнесения выплат к облагаемым страховыми взносами необходимо, чтобы они производились в рамках указанных договорных отношений и их получатель являлся застрахованным лицом.

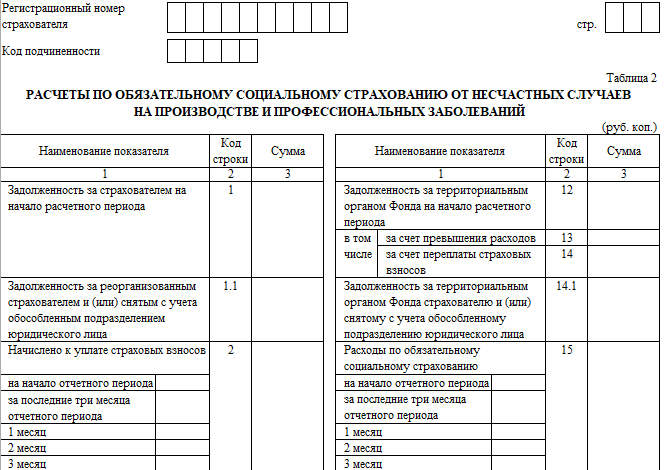

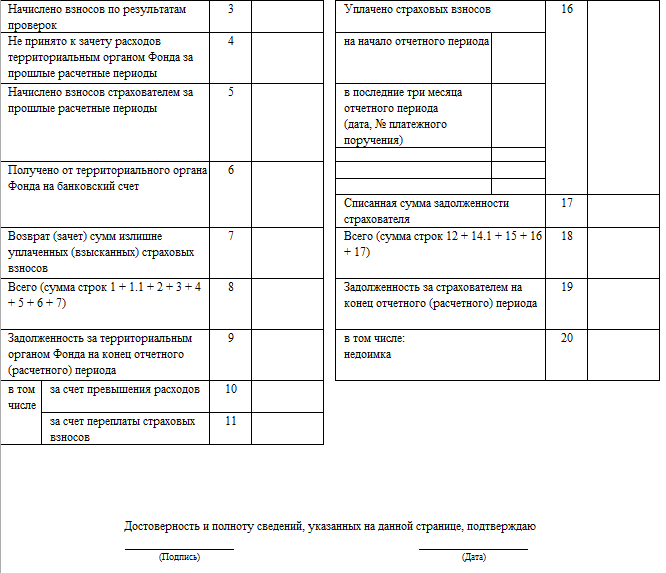

Заполнение таблицы 2 «Расчеты по обязательному соцстрахованию от несчастных случаев на производстве и профзаболеваний»

Таблицу 2 заполняют на основе записей бухгалтерского учета.

- в качестве возврата излишне уплаченных (взысканных) взносов;

- как зачет излишне уплаченных (взысканных) страховых взносов в счет погашения задолженности по пеням и штрафам, подлежащим взысканию.

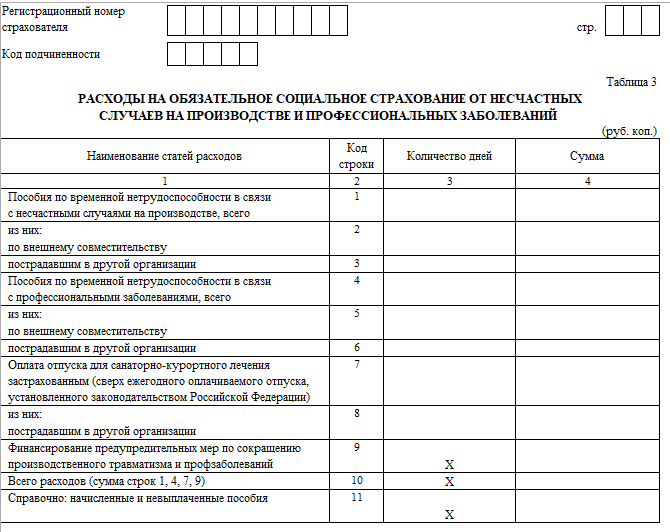

Заполнение таблицы 3 «Расходы по обязательному соцстрахованию от несчастных случаев на производстве и профзаболеваний»

- по строкам 2 и 5 – расходы в адрес внешних совместителей;

- по строкам 3, 6 и 8 – расходы в адрес пострадавших в другой организации.

В графе 3 показывают количество оплаченных дней временной нетрудоспособности в связи с несчастным случаем на производстве или профзаболеванием (отпуска для санаторно-курортного лечения).

В графе 4 отражают расходы нарастающим итогом с начала года, зачтенные в счет страховых взносов на травматизм.

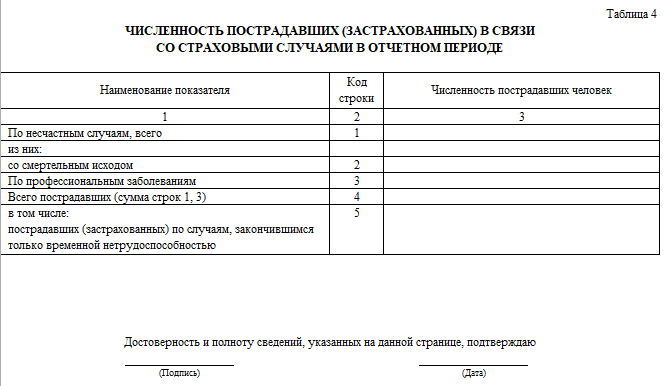

Заполнение таблицы 4 «Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде»

| Строки 1 и 2 | Заполняют на основании актов о несчастных случаях на производстве по форме Н-1 (Приложение № 1 к постановлению Минтруда от 24.10.2002 № 73) с выделением числа случаев со смертельным исходом (стр. 2) |

| Строка 3 | Заполняют на основании актов о случаях профессиональных заболеваний (Приложение к Положению о расследовании и учете профзаболеваний, утв. постановлением Правительства РФ от 15.12.2000 № 967) |

| Строки 4 и 5 | Сумма строк 1 и 3 с выделением по строке 5 числа пострадавших (застрахованных) по случаям, закончившимся только временной нетрудоспособностью. |

Строки 1–3 заполняют на основании указанных актов. При этом берут страховые случаи за отчетный период по дате проведения экспертизы по проверке наступления страхового случая.

Заполнение таблицы 5 «Сведения о результатах проведенной спецоценки условий труда и обязательных предварительных и периодических медосмотров работников на начало года»

Строка 1 «Проведение специальной оценки условий труда (аттестации рабочих мест по условиям труда)»

Строка 2 «Проведение обязательных предварительных и периодических медицинских осмотров работников»

Пример заполнения 4-ФСС: образец

Допустим, что ООО «Гуру» зарегистрировано в Москве. В нем работают 3 человека (вкл. руководителя), с которыми заключены трудовые договоры. Один из работников – инвалид 3 группы. Все работники – граждане РФ. В течение 2020 г. их численность не менялась.

За указанный период работникам ООО «Гуру» начислены выплаты, облагаемые взносами на страхование от несчастных случаев:

- за 9 мес. 2020 г. – 945 000,00 руб., из них 315 000,00 руб. – работающему инвалиду, 630 000,00 руб. – остальным работникам;

- за октябрь 2020 г. – 105 000,00 руб., из них 35 000,00 руб. – инвалиду, 70 000,00 руб. – остальным;

- за ноябрь 2020 г. – 105 000,00 руб., из них 35 000,00 руб. – инвалиду, 70 000,00 руб. – остальным работникам;

- за декабрь 2020 г. – 105 000,00 руб., из них 35 000,00 руб. – инвалиду, 70 000,00 руб. – остальным.

Всего за 2020 год работникам начислено 1 260 000,00 руб. Из них 420 000,00 руб. – выплаты работающему инвалиду, 840 000,00 руб. – остальным. Иных выплат в 2020 году организация не делала.

По взносам на травматизм ООО «Гуру» применяет тариф 0,40%. Скидки и надбавки к нему не установлены.

В отношении выплат работнику-инвалиду организация применяет тариф 0,24%.

За 2020 год ООО «Гуру» начислило следующие суммы взносов на страхование от несчастных случаев:

- за 9 месяцев 2020 г. – 3276,00 руб.;

- за октябрь 2020 г. – 364,00 руб.;

- за ноябрь 2020 г. – 364,00 руб.;

- за декабрь 2020 г. – 364,00 руб.

Итого за 2020 год начислено 4 368,00 руб.

На начало 2020 года нет задолженности у ООО перед территориальным органом ФСС и у последнего перед организацией.

В течение 9 месяцев 2020 года ООО «Гуру» перечислило в бюджет страховые взносы в размере 2912,00 руб. Взносы за сентябрь 2020 в размере 364,00 руб. перечислены в октябре 2020.

По итогам 2020 года у ООО образовалась задолженность в сумме 364,00 руб. Это страховые взносы, начисленные за декабрь 2020, со сроком уплаты в январе 2021 г.

Специальная оценка условий труда проведена в 2017 г. В организации не были выявлены рабочие места с вредными и/или опасными условиями труда.

В 2020 году в организации не было несчастных случаев на производстве.

По итогам 2020 года ООО «Гуру» заполняет и сдаёт титульный лист, таблицы 1, 2 и 5 расчета 4-ФСС. Показатели для заполнения остальных таблиц отсутствуют, поэтому их заполнять и представлять не нужно (п. 2 Порядка заполнения).

Далее по ссылке показан правильный и полностью заполненный данным ООО образец отчёта 4-ФСС за 2020 год (иногда именуют как за 4 квартал). Его можно посмотреть, бесплатно скачать и использовать в работе.

Заполнение формы 4-ФСС за полугодие (6 месяцев) имеет свои особенности. О них с примером заполнения есть отдельный материал в КонсульатнтПлюс:

- Предыдущая запись

- Следующая запись

Источник: buhguru.com