3‑НДФЛ — форма декларации, с помощью которой перед ФНС отчитываются те, кто платит налог на доходы физических лиц. Подавать её нужно в двух случаях.

1. У вас есть доходы, с которых не уплачен налог

Если вы работаете по найму, о ваших доходах отчитывается работодатель. Он же исчисляет и платит налоги с них. В этом случае делать ничего не надо. Декларация заполняется, если у вас есть дополнительный доход. Так может быть, если вы:

- Работаете не по трудовому договору, и работодатель не взял на себя функцию вашего налогового агента. В этом случае решать вопросы с государством придётся самостоятельно.

- Продали квартиру, которой владели менее трёх лет (или меньше пяти, если у вас несколько объектов недвижимости в собственности).

- Продали машину, которой владели меньше трёх лет.

- Сдавали что‑то (квартиру, землю и так далее) в аренду и получали доход.

- Получили в дар от человека, который не является вашим близким родственником, недвижимость, машину или ценные бумаги.

- Выиграли в лотерею до 15 тысяч рублей — если больше, налоговыми вопросами занимается организатор.

- Получили доходы за границей.

- Работаете как индивидуальный предприниматель на общей системе налогообложения.

Имейте в виду, что не все деньги, которые попадают вам в руки, облагаются НДФЛ. Значит, декларировать их не нужно. Это, например, пенсии и стипендии, возврат долга, государственные пособия.

Декларация 3-НДФЛ, инструкция по заполнению в 2021 году при покупке квартиры на имущественный вычет

В некоторых случаях налог вам платить не нужно, а декларацию подать придётся. Например, если вы продали квартиру через год после покупки, но получили за неё меньше, чем потратили (как это работает — в специальном материале Лайфхакера).

2. Вы хотите получить налоговый вычет

Государство даёт вам возможность вернуть часть уплаченных налогов, если вы купили жильё, лечились или учились платно, жертвовали на благотворительность и так далее. Чтобы его оформить, надо подать декларацию 3‑НДФЛ.

Когда подавать декларацию 3‑НДФЛ

Если вы хотите рассказать налоговой о своих доходах, делать это нужно до 30 апреля года, следующего за тем, в котором вы получили деньги. Дедлайн может немного сдвигаться в сторону мая, если эта дата приходится на выходной. Начисленный налог необходимо заплатить до 15 июля.

В случае с вычетами вы сами решаете, когда вам удобно подать декларацию.

Сейчас читают

Куда подавать налоговую декларацию 3‑НДФЛ

Декларация подаётся в налоговую инспекцию по месту постоянной . По месту временной регистрации это можно сделать, только если у вас нет постоянной. К счастью, вам не обязательно планировать путешествие для подачи декларации — об этом в следующем пункте.

Уточнить, какая инспекция ваша, можно на сайте ФНС.

Как заполнить и подать декларацию 3‑НДФЛ

Есть несколько способов передать документы инспектору.

В электронном виде

Через личный кабинет на сайте ФНС

Это самый простой вариант с минимальными трудозатратами.

3-НДФЛ 2023 при покупке квартиры на имущественный вычет: Заполнение декларации 3-НДФЛ в программе

1. Авторизуйтесь на сайте. Есть три способа это сделать:

- С помощью логина и пароля от «Госуслуг».

- С помощью логина и пароля от личного кабинета, которые выдали в налоговой. Чтобы их получить, нужно прийти в ведомство с паспортом.

- С помощью квалифицированной электронной подписи (ЭП).

2. Оформите усиленную неквалифицированную электронную подпись, если ещё не сделали этого. Кликните по своей фамилии, имени и отчеству, чтобы перейти на страницу профиля. Выберите «Получить ЭП». Решите, где будете хранить ключ электронной подписи: на своём компьютере или в защищённой системе ФНС России. Придумайте пароль и отправьте заявку.

Источник: lifehacker.ru

Как заполнить декларацию 3‑НДФЛ

Разберем ситуации, когда предприниматели на разных системах налогообложения должны сдать форму.

3-НДФЛ для ИП на УСН

Упрощенцы в общем случае декларацию не сдают. Но ее придется заполнить и отправить:

- если утрачено право работать на УСН и предприниматель слетел на ОСНО;

- если ИП взял займ, по которому возникает материальная выгода (скажем, беспроцентный займ от компании);

- если ИП как физлицо проводил сделки с имуществом, которым владеет менее 3 лет, или у него возникло право на имущественный или социальный вычет как у физлица, и он хочет его получить.

3-НДФЛ для ИП на патенте

Патентщики тоже обычно не сдают декларацию, но оформляют ее в таких случаях:

- при утрате права на патент, когда предприниматель слетел на ОСНО;

- при совмещении патента и ОСНО — тогда декларацию составляют только по доходам от деятельности на общей системе;

- если ИП как физлицо проводил сделки с имуществом, которым владеет менее 3 лет, или у него возникло право на имущественный или социальный вычет как у физлица, и он хочет его получить.

Отчетность, учет, зарплата в удобном сервисе

Сдавайте РСВ и другие отчеты, ведите учет, платите налоги и зарплату в Контур.Бухгалтерии. Сервис сам рассчитает суммы и заполнит формы.

3-НДФЛ для ИП на ОСНО

Все ИП на ОСНО сдают декларацию 3-НДФЛ — это обязательно. При сделках с личным имуществом, не вовлеченным в бизнес, и праве на имущественные или социальные вычеты в декларации просто заполняют дополнительные строки по другим кодам. Сдавать разные 3-НДФЛ по предпринимательской деятельности и доходам/расходам физлица не нужно.

Нулевая 3-НДФЛ для ИП

Если не ведется деятельность, если не получил чистой прибыли или получил убыток, если у него не было операций с личным имуществом и нет права на вычеты, ИП все равно должен сдать декларацию 3-НДФЛ.

Нулевку оформить легко: заполняется титульный лист и разделы 1-2. При отсутствии деятельности ячейки, в которые вписывают доходы, расходы и другие значения, нужно перечеркнуть.

Как предпринимателю на ОСНО рассчитать НДФЛ

Правила для расчета подоходного налога от доходов предпринимательской деятельности — те же самые, что и для расчета налога на прибыль для организаций. Они прописаны в гл. 25 НК РФ. Платить налог нужно суммы доходов, уменьшенной на расходы.

Доходы при расчете НДФЛ

В декларацию включают все доходы от предпринимательской деятельности без НДС: выручка от продажи товаров и услуг, сдачи в аренду помещений и техники, проценты по займам и пр. Весь налоговый период ИП заносит доходы в Книгу учета доходов и расходов, а потом вписывают суммы в декларацию.

Не все поступления на расчетный счет ИП считаются доходом. Скажем, возврат излишне уплаченных сумм, возвраты займов не попадают в КУДиР. А есть доходы, которые не проходят через банк, но их тоже включают в базу для расчета налога: например взаимозачеты. Доходы в натуральной форме тоже учитывают. Если заказчик частично или полностью расплатится продукцией или услугами, нужно будет рассчитать доход по рыночным ценам.

Некоторые доходы не облагаются НДФЛ (ст. 217 НК РФ): это пособия и субсидии от государства. Но надо делать различие между ИП и его деятельностью и его операциями как физлица.

Например, в списке необлагаемых доходов есть деньги от продажи автомобилей или недвижимости, которые находятся в собственности более 3 лет. Это положение распространяется только на физлиц. Если же ИП продаст машину, которую использовал в бизнесе для грузоперевозок или доставки заказов, такой доход придется включить в базу для расчета налога. С другой стороны, ИП может работать по трудовому договору в компании, тогда свой доход от трудовой деятельности он не включает в 3-НДФЛ, потому что подоходный налог уже удержал и уплатил в бюджет работодатель.

ИП на ОСНО считают доходы нарастающим итогом с начала года и применяют кассовый метод учета, так что дата поступления дохода — это день прихода денег на расчетный счет или в кассу. Если доход натуральный, то дата поступления — это дата акта передачи имущества.

Отчитывайтесь онлайн в Контур.Бухгалтерии

Сдавать отчетность проще в веб-сервисе, который сам заполнит формы и проверит их перед отправкой.

Расходы при расчете НДФЛ

Доходы от деятельности ИП может уменьшить на профессиональные налоговые вычеты — то есть все расходы в бизнесе без НДС: на аренду, зарплату, сырье и материалы, другие уплаченные налоги (транспортный, имущественный), взносы за себя и сотрудников. Состав расходов тоже определяют, как и при расчете налога на прибыль организаций.

Для признания расходов нужно выполнить два условия:

- расход должен быть оформлен с помощью первичных документов;

- цель такого расхода — получение дохода в будущем.

Если в течение года у ИП мало расходов или по ним нет документов, к вычету можно просто принять 20 % от суммы всех доходов (п. 1 ст. 221 НК РФ). Но нельзя одновременно применять вычет по расходам и 20 % вычет — придется выбрать что-то одно.

А еще ИП на общей системе может уменьшить доход на вычеты физлиц — стандартные, имущественные, социальные (ст. 218, 219, 220 НК РФ): например расходы на лечение, собственное образование и обучение детей, покупку недвижимости. Они действуют помимо профессиональных вычетов. Для их применения не требуется заявление, достаточно отразить эти вычеты в декларации.

В какие сроки сдают 3-НДФЛ и уплачивают налог

Декларацию 3-НДФЛ за 2021 год предприниматель должен сдать до 4 мая 2022: стандартный срок сдачи декларации 30 апреля приходится на выходной, значит сдвигается на ближайший рабочий день. Если же ИП прекратил деятельность в течение года, сдать декларацию нужно в течение 5 дней после появления записи в ЕГРИП о снятии с учета (п. 3 ст. 229 НК РФ).

Налог по итогам года уплачивают не позднее 15 июля следующего года (ст. 227 НК РФ). Например, НДФЛ за 2021 год нужно было уплатить до 15 июля 2022.

Но в течение года предприниматель должен рассчитывать и уплачивать авансы по налогу. Это делают по итогу первого квартала, полугодия, 9 месяцев — не позднее 25 числа в месяц после завершения квартала.

Если налог или аванс не перечислить в срок, ФНС начислит пени (ст. 75 НК РФ).

Авансы по НДФЛ и налог за год можно по-разному уменьшать на вычеты. Авансовые платежи сокращают только на профессиональные и стандартные вычеты. Годовой налог можно сократить также на имущественные и социальные вычеты.

По какой ставке считают налог

С 2021 года для ИП и физлиц применяется прогрессивная ставка НДФЛ (ст. 225 НК РФ):

- если налоговая база составляет до 5 млн рублей включительно — действует ставка 13 %;

- если налоговая база выше 5 млн рублей — НДФЛ составляет 650 000 рублей + 15 % от суммы превышения.

Пример. ИП Васильев заработал за год 10,4 млн рублей — это доходы за вычетом расходов. Значит в какой-то момент доходы ИП превысили лимит в 5 млн рублей, и налог с этого момента нужно было рассчитывать по повышенной ставке. Напомним, доходы и расходы считают нарастающим итогом.

| Месяц | Доходы | Расходы | Разница | Налог |

| январь | 1 800 000 ₽ | 700 000 ₽ | 1 100 000 ₽ | 1 100 000 * 13 % = 143 000 ₽ |

| февраль | 3 500 000 ₽ | 1 500 000 ₽ | 2 000 000 ₽ | 2 000 000 * 13 % = 260 000 ₽ |

| март | 4 600 000 ₽ | 2 000 000 ₽ | 2 600 000 ₽ | 2 600 000 * 13 % = 338 000 ₽ |

| апрель | 6 300 000 ₽ | 3 000 000 ₽ | 3 300 000 ₽ | 3 300 000 * 13 % = 429 000 ₽ |

| май | 8 000 000 ₽ | 3 600 000 ₽ | 4 400 000 ₽ | 4 400 000 * 13 % = 572 000 ₽ |

| июнь | 9 700 000 ₽ | 4 700 000 ₽ | 5 000 000 ₽ | 5 000 000 * 13 % = 650 000 ₽ |

| июль | 11 400 000 ₽ | 5 600 000 ₽ | 5 800 000 ₽ | 650 000 + (5 800 000 — 5 000 000) * 15 % = 770 000 ₽ |

| август | 13 000 000 ₽ | 6 500 000 ₽ | 6 500 000 ₽ | 650 000 + (6 500 000 — 5 000 000) * 15 % = 875 000 ₽ |

| сентябрь | 14 800 000 ₽ | 7 200 000 ₽ | 7 600 000 ₽ | 650 000 + (7 600 000 — 5 000 000) * 15 % = 1 040 000 ₽ |

| октябрь | 16 500 000 ₽ | 8 000 000 ₽ | 8 500 000 ₽ | 650 000 + (8 500 000 — 5 000 000) * 15 % = 1 175 000 ₽ |

| ноябрь | 18 300 000 ₽ | 8 900 000 ₽ | 9 400 000 ₽ | 650 000 + (9 400 000 — 5 000 000) * 15 % = 1 310 000 ₽ |

| декабрь | 20 000 000 ₽ | 9 600 000 ₽ | 10 400 000 ₽ | 650 000 + (10 400 000 — 5 000 000) * 15 % = 1 460 000 ₽ |

По таблице видим, что превышение лимита произошло в июле, тогда же ИП начал применять новую ставку для расчета налога. В течение года он должен уплатить авансы, рассчитанные по итогам кварталов, а по итогам года — остаток налога:

- за 1 квартал — 338 000 ₽ до 25 апреля;

- за полугодие — 650 000 — 338 000 = 312 000 ₽ до 25 июля;

- за 9 месяцев — 1 040 000 — 650 000 = 390 000 ₽ до 25 октября;

- за год — 1 460 000 — 1 040 000 = 420 000 ₽ до 15 июля следующего года.

Авансовые платежи по НДФЛ и годовой налог с доходов от бизнеса по-разному уменьшаются на вычеты. Авансовые платежи уменьшаются только на стандартные и профессиональные вычеты. Налог по году можно уменьшить еще и на имущественные и социальные вычеты.

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, СФР, Росстат.

Какой штраф грозит за несдачу 3-НДФЛ

За несдачу декларации в срок на ИП могут наложить штраф (п. 1 ст. 119 НК РФ). Минимальный штраф — 1 000 ₽, а если предприниматель еще и не уплатил налог, то штраф составит 5 % от суммы неуплаты за каждый день просрочки, но в целом не более 30 %.

Если с декларацией опоздали на 20 рабочих дней и более, ФНС может заблокировать расчетный счет.

Как заполнить 3-НДФЛ для ИП

На бумаге можно отчитаться, только если у ИП не более 100 сотрудников (п. 3 ст. 80 НК РФ). В этом случае декларацию лично приносят в ФНС, МФЦ или отправляют почтой (ценное письмо с описью вложения).

Форму заполняют в рублях и копейках, а налог показывают в целых рублях, округляя по арифметическим правилам: сумму менее 50 копеек отбрасывают, а сумму 50 и более копеек округляют в большую сторону.

Титульный лист

На титульнике заполняют все обычные для него поля: ИНН, номер корректировки, налоговый период и отчетный год, код вашей инспекции.

Код страны для гражданина России — 643, а код категории налогоплательщика у ИП — 720.

Раздел 1

Первый раздел посвящен налогу к уплате или возврату, его заполняют на основании раздела 2:

- в п. 1 раздела указывают НДФЛ по доходам от продажи частного имущества или налог к возврату, удержанный работодателем;

- в п. 2 раздела указывают интересующий нас НДФЛ по деятельности ИП.

Раздел заполняют в разрезе ОКТМО и КБК, если кодов несколько — заполняют для каждого свой лист раздела. ОКТМО по деятельности ИП указывают то, к которому предприниматель относится по прописке.

Раздел 2

Во втором разделе показывают расчет налоговой базы и затем суммы НДФЛ. Его заполняют на основании приложения 3, в разрезе кодов вида доходов. Если у ИП несколько кодов, для каждого берется новый лист раздела. Например, доходы от предпринимательской деятельности проходят по коду 07, а доходы от продажи личного имущества — по коду 18, доходы от операций с ценными бумагами — по коду 03 (для этого вида доходов есть отдельная строка 050 в разделе).

Аккуратно заполняйте сроки. При расчете налоговой базы с деятельности поверьте, чтобы значение в строке 060 было равно сумме строк 061 и 062. При декларировании доходов от продажи имущества строка 060 должна равняться строке 063.

Приложение 3

В Приложении 3 фиксируют все ключевые показатели: доходы от деятельности ИП, профессиональные вычеты, авансы по налогу. Приложение заполняют в разрезе кодов видов деятельности: если их несколько, берут несколько листов. Код предпринимательской деятельности — 01.

Само Приложение 3 заполняется на основании таблицы 6-1 КУДиР:

- в строку 030 Приложения вносят значение «Итого доходов» из таблицы 6-1 КУДиР;

- в строку 041 — «Материальные расходы»;

- в строку 042 — «Суммы амортизации по амортизируемому имуществу»;

- в строку 043 — «Расходы на оплату труда»;

- в строку 044 — «Прочие расходы»;

- в строку 040 — «Итого расходов».

Следите за правильностью заполнения, чтобы у вас приняли декларацию с первого раза. Чтобы упростить работу — заполняйте декларацию в бухгалтерском сервисе, который поможет внести все данные и проверит форму перед отправкой.

Любые отчеты онлайн

Сдать отчет или корректировку через Контур.Бухгалтерию очень просто! Автозаполнение, система подсказок, проверка.

Источник: www.b-kontur.ru

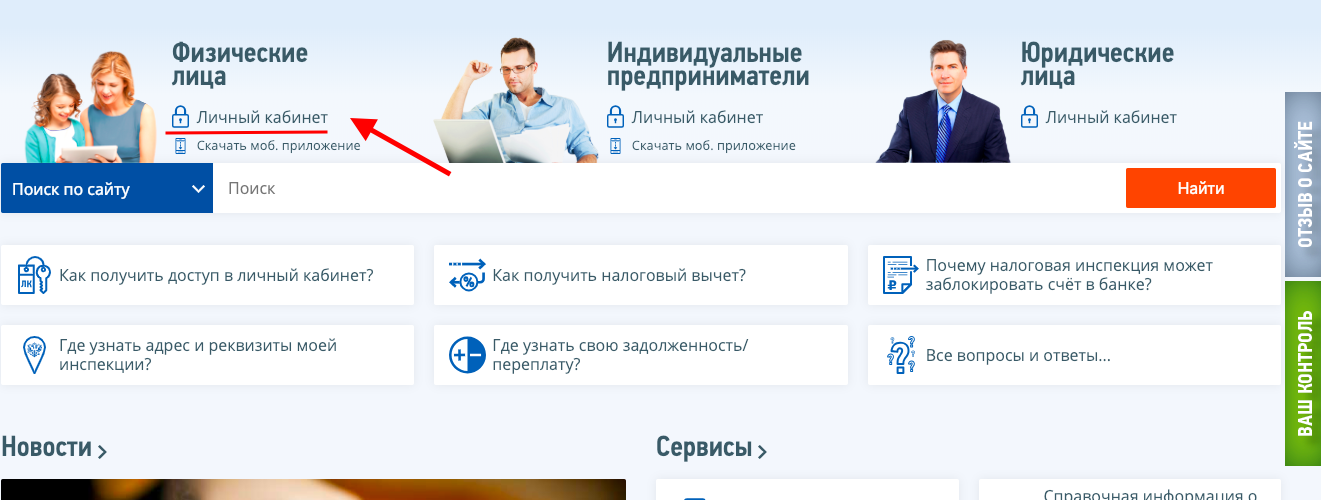

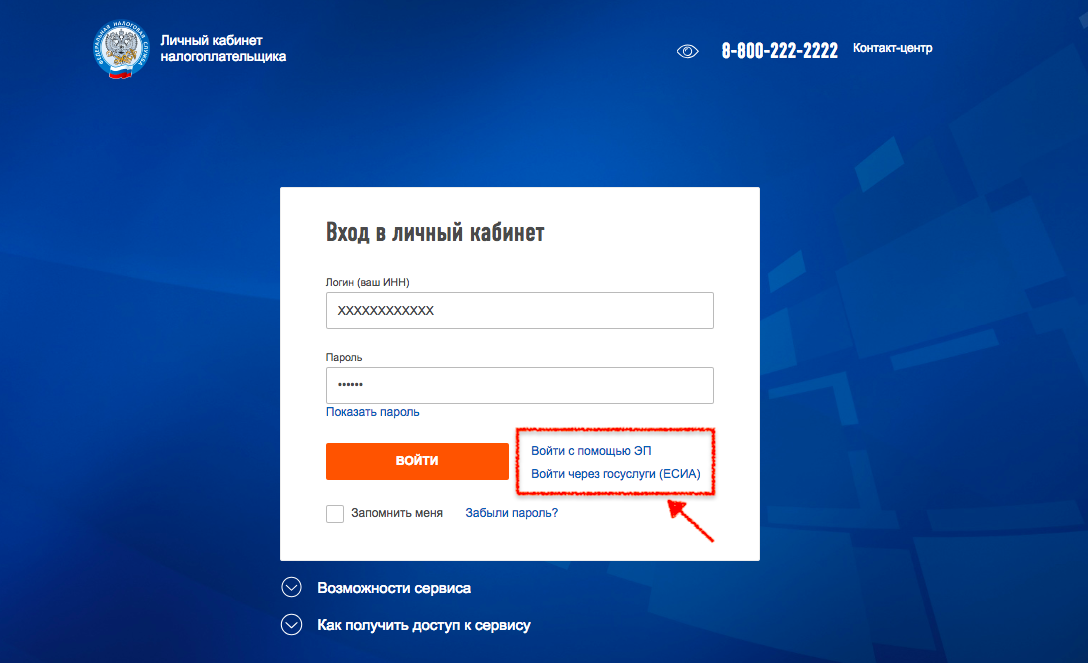

Как подать декларацию 3-НДФЛ через личный кабинет налогоплательщика на сайте ФНС России?

Шаг 1.

Напоминаем, что логин – это ваш ИНН, а пароль вы создали сами, после того, как получили первичный пароль в налоговой инспекции или МФЦ.

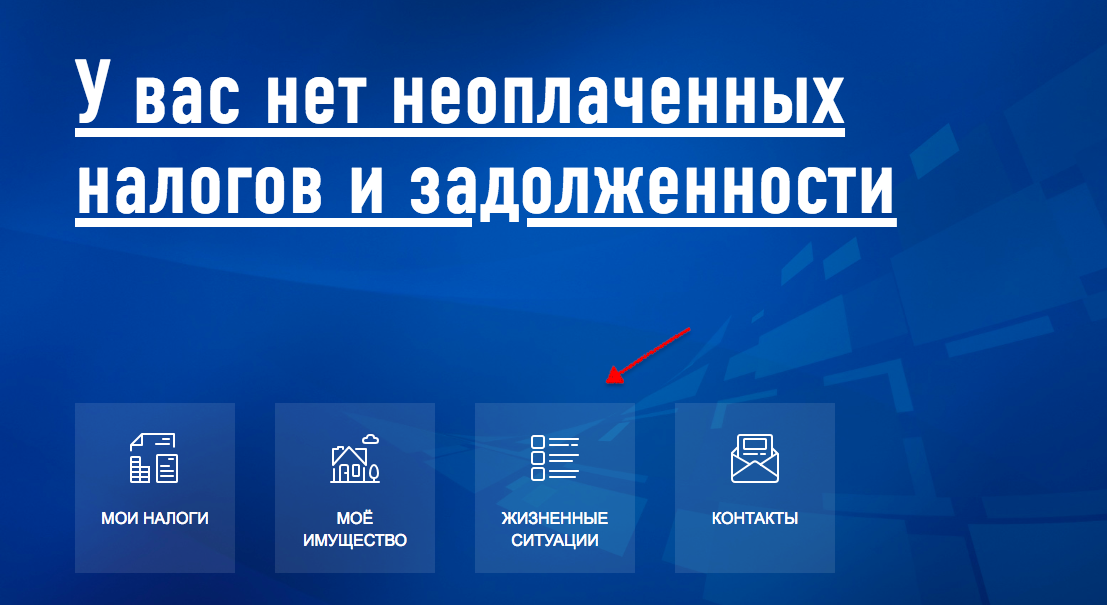

Шаг 2.

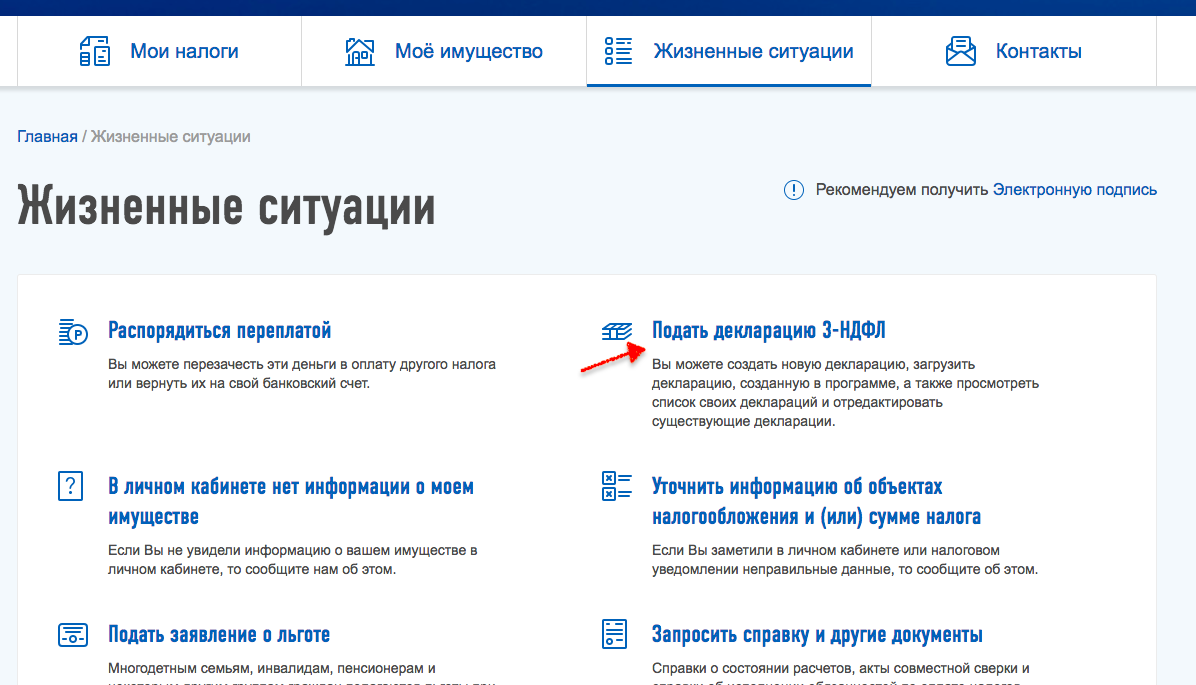

Нажмите на закладку «Жизненные ситуации»:

Шаг 3.

Нажмите на закладку «Подать декларацию 3-НДФЛ»:

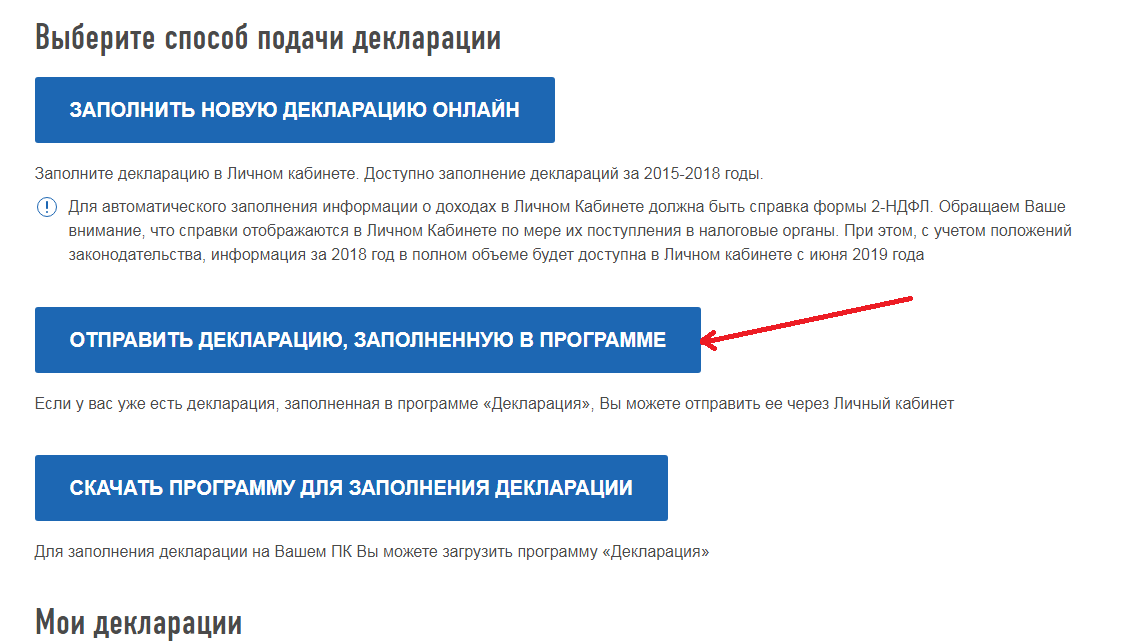

Шаг 4.

Спуститесь по странице ниже и нажмите на «Отправить декларацию, заполненную в программе»:

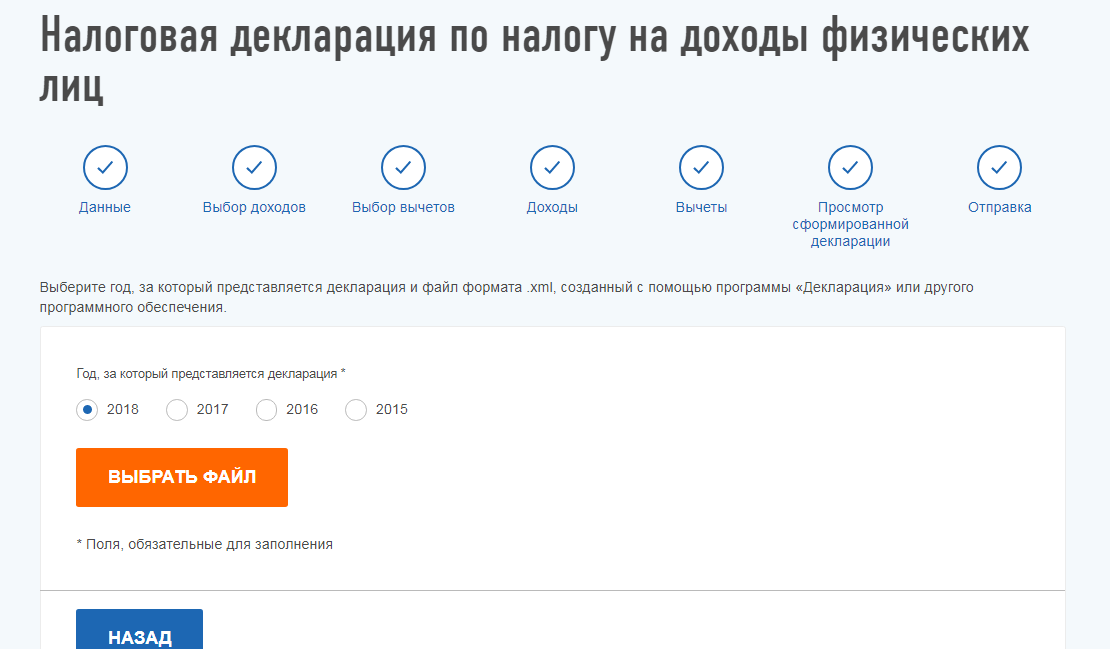

Шаг 5.

Выберите год, за который вы отправляете декларацию 3-НДФЛ и нажмите «Выбрать файл»:

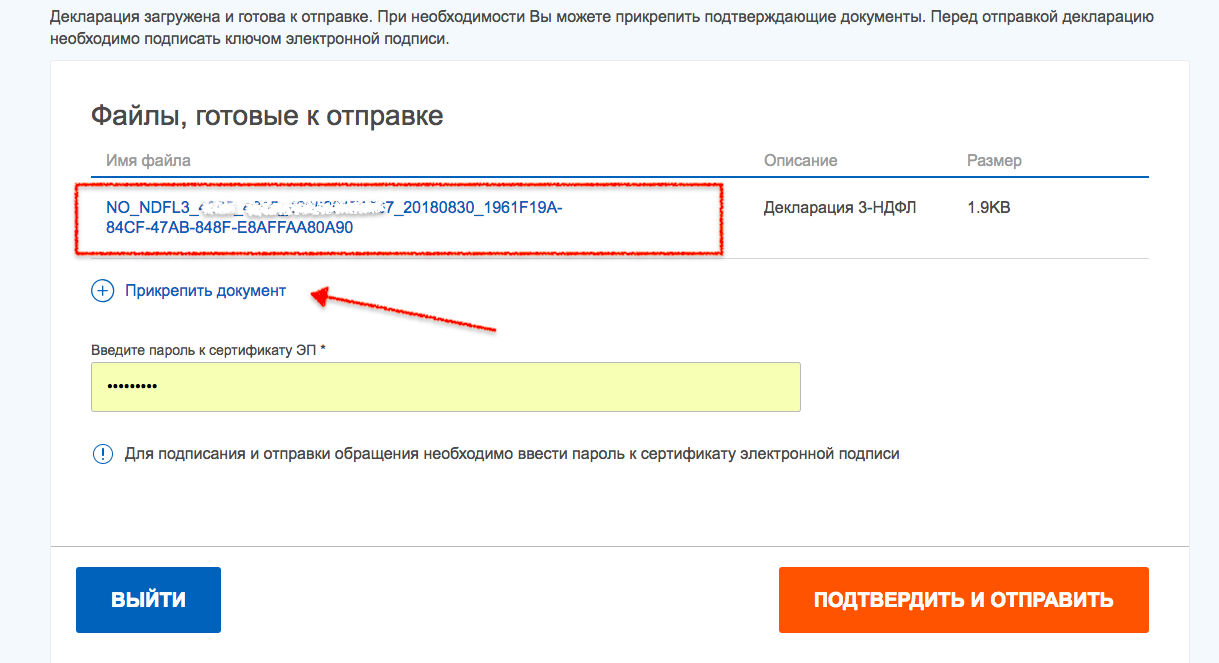

Шаг 6.

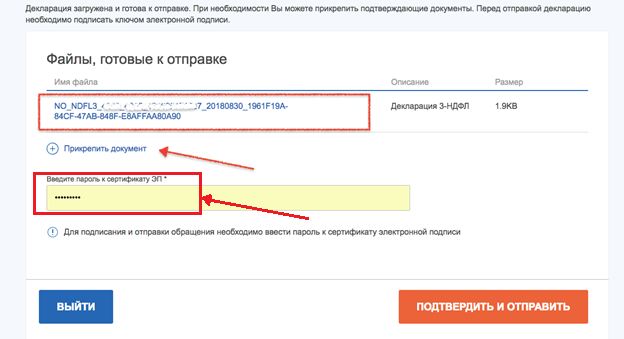

У вас на компьютере откроется окно. Перейдите в папку, где вы сохранили декларацию 3-НДФЛ в формате XML. Прикрепите сначала декларацию, а затем другие документы. Все документы на налоговый вычет, заявленные в декларации, должны быть отправлены в налоговый орган для проверки. Общий размер файлов должен быть не более 20 МБ.

Шаг 7.

В этом же окне введите пароль к сертификату электронной подписи. Если вы не получали электронную подпись или она устарела, ее нужно получить. Для этого следуйте подсказкам системы. Получение сертификата займет от 30 минут до 24 часов. После этого можно продолжить загрузку декларации 3-НДФЛ и сопутствующих документов:

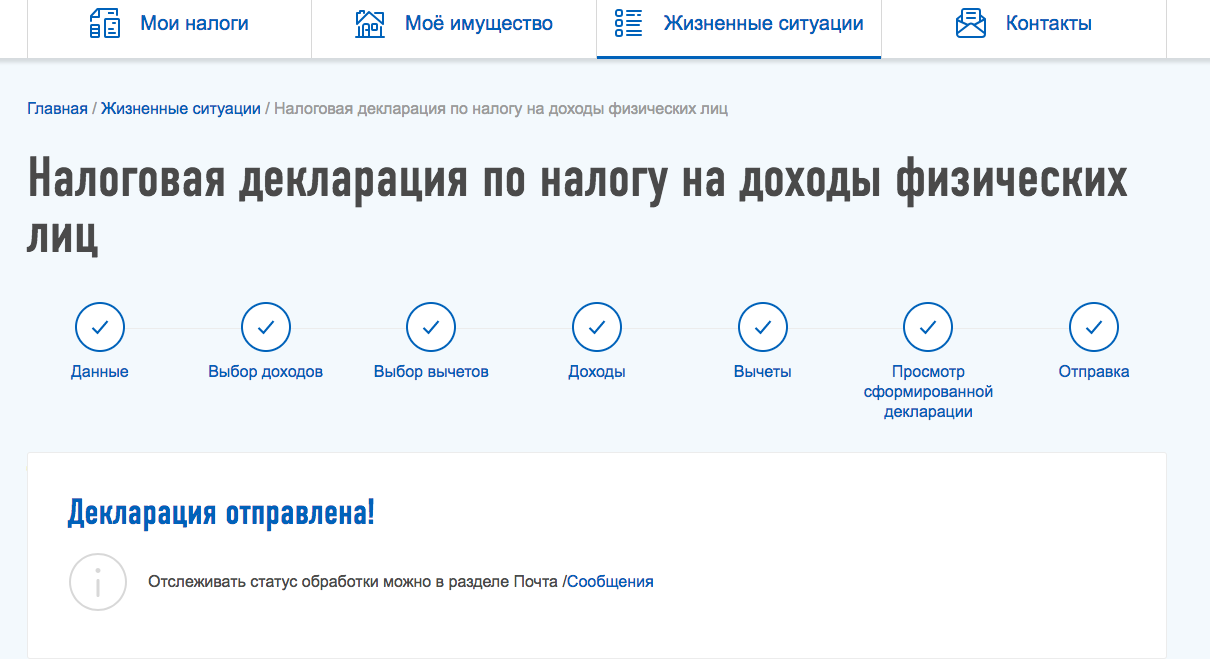

На этом процесс отправки декларации 3-НДФЛ с помощью Личного кабинета налогоплательщика завершен. Документы отправлены в налоговый орган. С этого момента начинается камеральная проверка, которая занимает до трех месяцев:

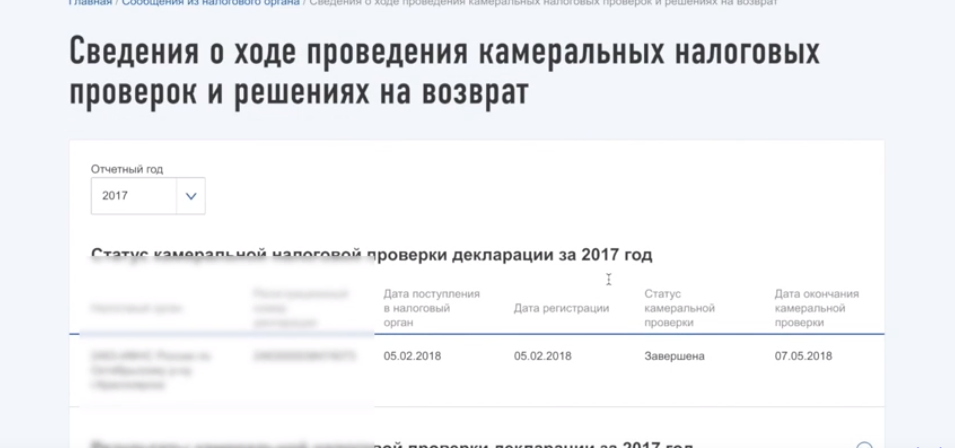

Результат камеральной проверки появится в вашем Личном кабинете:

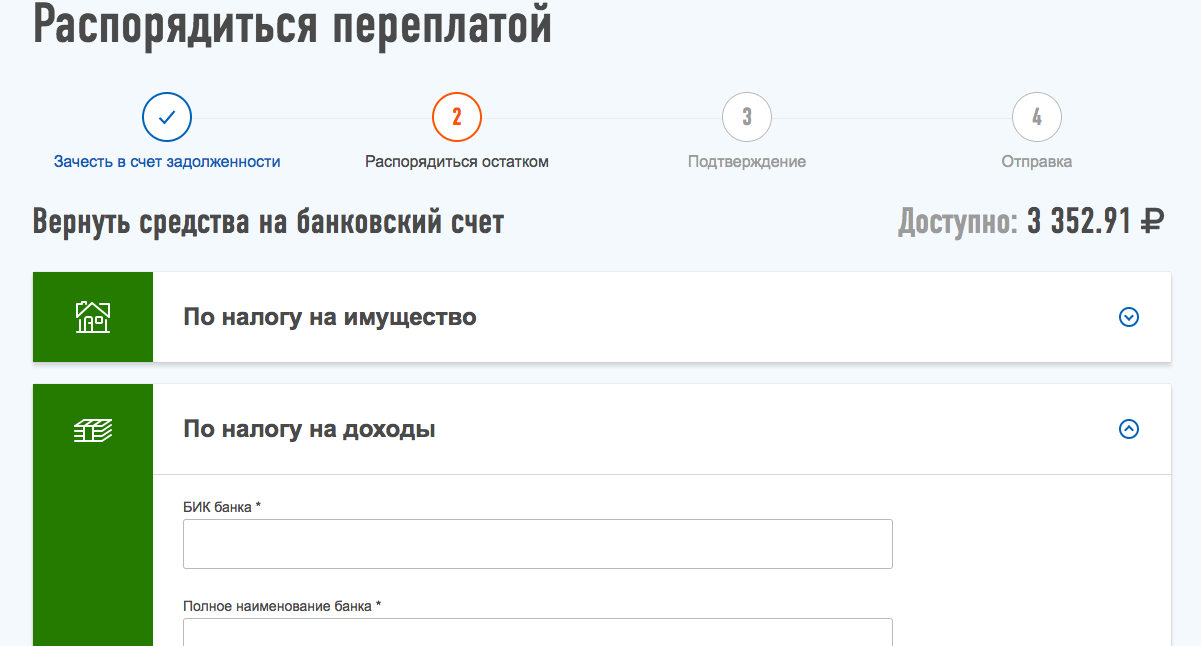

Как только вы получите подтверждение о том, что камеральная проверка завершена, в разделе «Мои налоги» появится сумма налога к возврату.

Нажмите на вкладку «Распорядиться» и внесите банковские реквизиты в заявление на возврат налога:

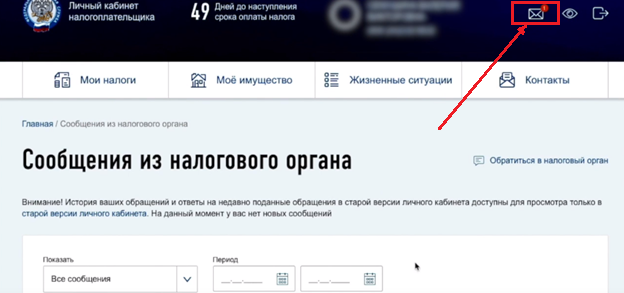

На какой стадии находится ваше заявление, можно увидеть в сообщениях из налогового органа. В правом верхнем углу нажмите на значок конверта:

В течение 1 месяца после подачи заявления на возврат налога налоговая инспекция перечислит деньги на ваш банковский счет.

Удачного декларирования и скорейшего получения налогового вычета!

Источник: verni-nalog.ru