Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

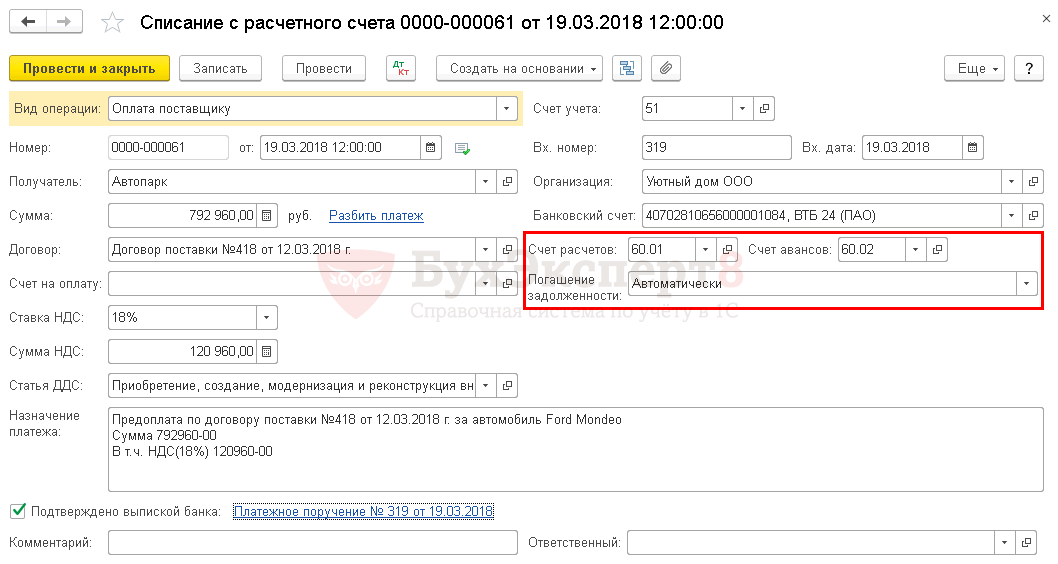

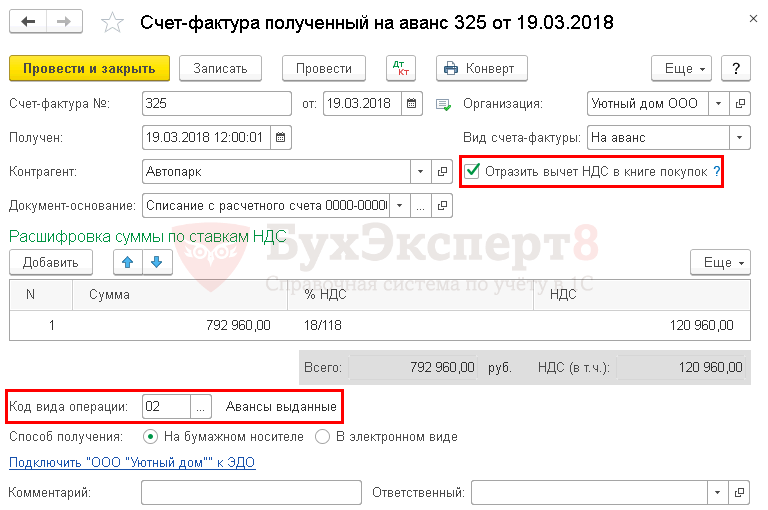

19 марта Организация осуществила 100% предоплату поставщику ООО «Автопарк» за автомобиль Ford Mondeo. Поставщик выставил авансовый счет-фактуру на сумму 792 960 руб. (в т.ч. НДС 18%).

Пошаговая инструкция оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Перечисление аванса поставщику | |||||||

| 19 марта | 60.02 | 51 | 792 960 | 792 960 | Перечисление аванса поставщику | Списание с расчетного счета — Оплата поставщику |

|

| Регистрация СФ на аванс от поставщика | |||||||

| 19 марта | — | — | 792 960 | Регистрация СФ на аванс | Счет-фактура полученный на аванс | ||

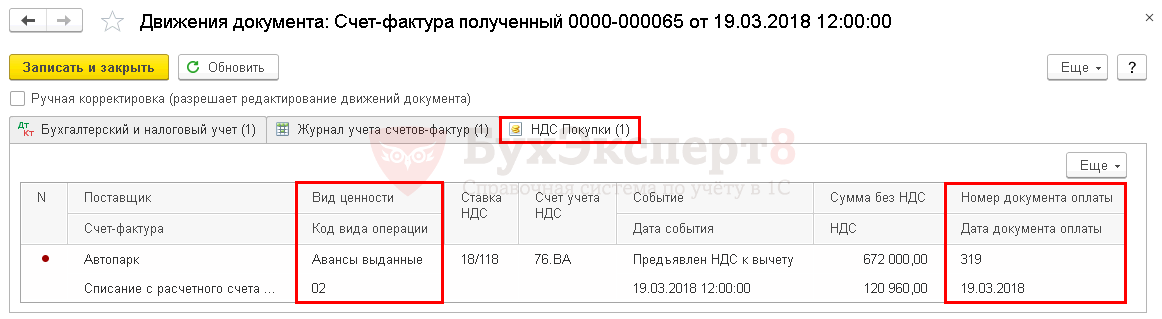

| 68.02 | 76.ВА | 120 960 | Принятие НДС к вычету | ||||

| — | — | 120 960 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

Обучение 1С. Видеоуроки. Как зарегистрировать счет фактуру на аванс от поставщика

Перечисление аванса поставщику

Перечисление аванса поставщику отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – Списание .

- Вх. Номер и Вх. Дата – номер и дата платежного поручения.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Проводки по документу

Документ формирует проводки:

- Дт 60.02 Кт 51 – аванс, выданный поставщику.

Регистрация СФ на аванс от поставщика

Нормативное регулирование

Организация имеет право принять НДС к вычету, предъявленный поставщиком при перечислении ему предоплаты (п. 12 ст. 171 НК РФ).

НДС по авансам, выданным поставщикам, принимается к вычету при выполнении условий (п. 9 ст. 172 НК РФ):

- договор предусматривает предварительную оплату;

- оплата произведена в счет будущих поставок по деятельности, облагаемой НДС;

- в наличии правильно оформленный авансовый СФ;

- в наличии документы оплаты, подтверждающие перечисление аванса поставщику.

На сумму входящего НДС, принятого к вычету:

- в книге покупок делается регистрационная запись по авансовому СФ с кодом вида операции 02 «Авансы выданные»;

- в бухгалтерском учете формируется проводка Дт 68.02 Кт 76.ВА «НДС по авансам и предоплатам выданным».

При этом нужно учитывать следующие особенности, связанные с принятием НДС к вычету по авансовым СФ от поставщиков:

Учет в 1С

Документ Счет-фактура полученный вид операции На аванс формируется на основании документа Списание с расчетного счета по кнопке Создать на основании — Счет-фактура полученный .

- Дт 60.02 Кт 51

Документ Счет-фактура полученный на аванс автоматически заполняется данными документа Списание с расчетного счета :

- Счет-фактура № и от – номер и дата счета-фактуры полученного от поставщика;

- Получен – фактическая дата получения счета-фактуры от поставщика;

- Код вида операции — 02 «Авансы выданные».

Если в документе установлен флажок Отразить вычет НДС в книге покупок , то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

Документ формирует проводки:

- Дт 68.02 Кт 76.ВА – принятие НДС к вычету с аванса, перечисленного поставщику.

Документ формирует движения по регистру НДС Покупки :

- регистрация авансового СФ поставщика с кодом вида операции 02 «Авансы выданные» на сумму принятого НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок . PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС с аванса, перечисленного поставщику, отражается:

В Разделе 3 стр. 130 «Сумма налога, предъявленная налогоплательщику-покупателю при перечислении суммы оплаты, частичной оплаты в счет предстоящих поставок…»: PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «02«.

См.также:

- Восстановление НДС при зачете авансов, выданных поставщикам

- Счет-фактура полученный на аванс

- стр.130 Авансы, перечисленные поставщикам

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Принятие НДС к вычету налоговым агентом при аренде государственного (муниципального) имуществаРассмотрим порядок принятия НДС к вычету при аренде имущества у.

- Принятие НДС к вычету при зачете авансов, полученных от покупателей в 1СРассмотрим особенности отражения в 1С принятия НДС к вычету при.

- Принятие НДС к вычету при строительно-монтажных работах хозспособомРассмотрим особенности отражения в 1С принятия НДС к вычету, ранее.

- Исчисление НДС по авансам, полученным от покупателей на расчетный счет в 1СРассмотрим особенности отражения в 1С выставления авансового счета-фактуры покупателю и.

Оцените публикацию

(15 оценок, среднее: 4,73 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Авансовые сделки с НДС: как формировать счета-фактуры, книги покупок и продаж

Сделки с авансами — одна из самых распространённых ситуаций, когда надо одновременно внести сведения в книгу покупок и книгу продаж. Важно правильно сделать запись и использовать коды вида операции (КВО), чтобы не было разрыва по НДС. Расскажем, как заполнять счета-фактуры и делать записи в книгах покупок и продаж.

Чем опасны неправильные записи

Неверно составленные счета-фактуры и неправильные записи в книгах покупок и продаж приводят к разрывам по НДС (расхождениям). Их выявляет налоговая на камеральной проверке с помощью системы ПК АСК НДС-2, которая автоматически сопоставляет декларации контрагентов. Ошибки в учёте авансов приводят к тому, что из ФНС поступают требования пояснить завышение суммы к вычету.

Разрывы появляются, если сведения об операции, которые налогоплательщик отразил в Разделе 8 декларации по НДС (книге покупок), чтобы подтвердить право на применение налогового вычета, не совпадают со сведениями, которые должен был отразить поставщик налогоплательщика в Разделе 9 декларации по НДС (книге продаж). Это может быть ошибка в реквизитах, подача нулевой декларации или вообще непредставление. Еще разрыв может быть связан с несоответствием данных в декларации и приложениях налогоплательщика, в том числе из других периодов.

Когда выписывается счёт-фактура на аванс

Продавец составляет авансовый счёт-фактуру только при получении предоплаты. Алгоритм такой:

- Продавец получает аванс и регистрирует авансовый счёт-фактуру в книге продаж.

- Передаёт авансовый счёт-фактуру покупателю не позднее пяти календарных дней со дня получения денег (услуг/работ в счёт отгрузки).

- В момент передачи товаров (выполнения услуг), выставляет счёт-фактуру по отгрузке на полную стоимость товара или услуг, независимо от размера аванса.

- Восстанавливает сумму аванса в книге покупок.

Если суммы от заказчика поступали неоднократно, то по каждой полученной сумме счёт-фактура должен быть оформлен отдельно.

Пример. Если продавец получил аванс 10-го и 13-го числа, а услугу оказали 28-го числа того же месяца, то счёт-фактура должен быть выставлен дважды при поступлении сумм 10-го и 13-го числа, а также при отгрузке в счёт этого аванса на полную стоимость.

Покупатель на основании любого счёта-фактуры на аванс может воспользоваться правом на вычет по НДС.

Счёт-фактуру на аванс можно не выставлять в четырёх случаях:

- Компания-поставщик получает деньги за товар, изготовление которого занимает больше 6 месяцев (п. 13 ст. 167 НК РФ);

- Покупатель не является плательщиком НДС, либо освобожден от уплаты этого налога (п. 3 ст. 169 НК РФ);

- Экспорт товара, облагаемого по нулевой ставке (Письмо Минфина от 10.01.2018 № 03-07-08/142);

- Аванс и отгрузка произошли в одном квартале, и перерыв между ними не превысил пяти календарных дней (Письмо Минфина от 10.11.2016 № 03-07-14/65759).

В случаях, когда аванс получен в одном налоговом периоде (например, 31 декабря), а отгрузка в счёт этого аванса состоялась в другом налоговом периоде в пределах пяти календарных дней с момента получения предоплаты (например, 2 января), продавец регистрирует счёт-фактуру на аванс в книге продаж за IV квартал, а счёт-фактуру, выставленный при отгрузке, — в книге продаж за I квартал.

Как продавцу отражать авансы

Продавец обязан регистрировать счёт-фактуру в периоде, в котором получил предоплату (п. 3 Правил ведения книги продаж, утверждённых Постановлением от 26.12.2011 № 1137).

| Книга (регистрация СФ) | Книга продаж | Книга продаж | Книга покупок |

| Обязательность регистрации СФ | Обязательна | Обязательна | Обязательна |

| Момент регистрации СФ | В день получения аванса | В день отгрузки | В день отгрузки |

| КВО для СФ (наиболее используемый) | 02 | 01 | 22 |

| Указание контрагента в СФ | Покупатель | Покупатель | Сами себя |

| Раздел и строка сумм НДС в декларации | Раздел 3, стр. 070 | Раздел 3, стр. 010-050 | Раздел 3, стр. 170 |

Как покупателю отражать авансы

В отличие от продавца, покупатель не обязан регистрировать счёт-фактуру на аванс и принимать НДС к вычету (ст. 171 и ст. 172 НК РФ). Чтобы воспользоваться вычетом, у покупателя должны быть подтверждающие документы: счёт-фактура, платёжный документ и договор, в котором прописано условие о предоплате.

| Книга (регистрация СФ) | Книга покупок | Книга покупок | Книга продаж |

| Обязательность регистрации СФ | Не обязательна | Не обязательна | Если нет регистрации СФ по авансу — отсутствует восстановление |

| Момент регистрации СФ | В момент получения СФ на аванс | В любой день в течение трёх лет | В момент регистрации СФ при получении товара (услуги) |

| КВО для СФ (наиболее используемый) | 02 | 01 | 21 |

| Указание контрагента в СФ | Продавец | Продавец | Сами себя |

| Раздел и строка сумм НДС в декларации | Раздел 3, стр. 130 | Раздел 3, стр. 120 | Раздел 3, стр. 080 |

Как оформить расторжение сделки и возврат аванса

Когда покупатель и продавец расторгают договор, по которому ранее был перечислен аванс, продавец возвращает предоплату покупателю.

Продавцу нужно зарегистрировать авансовый счёт-фактуру в книге покупок с КВО 22. В графе 7 «Номер и дата документа, подтверждающего уплату налога» ему следует указать реквизиты документов, которые подтверждают возврат авансового платежа. Тогда продавец вправе предъявить к вычету НДС, начисленный при получении предоплаты (п. 4 ст. 172 НК РФ).

Покупатель обязан восстановить и заплатить НДС в бюджет, если аванс был принят к вычету. При этом он должен зарегистрировать авансовый счёт-фактуру в книге продаж с КВО 21.

Актуальные материалы раз в неделю

Поделиться

Раз в неделю — дайджест материалов, достойных внимания Актуальные материалы раз в неделю

Статьи по теме→

Отвечает

Алла Грешкина

Отвечает

Алла Грешкина

Инфографика

Отвечает

Алла Грешкина

Отвечает

Алла Грешкина

Инфографика

12 комментариев

Дарья Нематзадех 31 мая 2021

Добрый день!

В этой статье https://kontur.ru/articles/1534 от 12 ноября

было заявлено, что программный комплекс АСК НДС-2 заменен на «Контроль НДС».

Как в итоге называется программа в ФНС, которая занимается проверкой деклараций по НДС и сверкой СФ?

На какие источники вы ссылаетесь?

0 Ответить

Светлана Огневская 1 июня 2021

Дарья Нематзадех, АСК НДС-2 является подсистемой АИС Налог 3 и никуда не исчезал. Наименование «ПП Контроль НДС» появилось после внедрения дополнительных проверок, например Операции особого контроля (ООК), и является общим официальным наименованием всех проверок по НДС. Если говорить о проверках в общем, то можно использовать только наименование ПП Контроль НДС

6 Ответить

Добрый день! Если мы у платили аванс в размере 1006000 рублей 22.06. А 23 .06 прошла первая отгрузка на 19000 рублей! На какую сумму поставщик должен выдать Сф на аванс на 1006000 или на 987000? Имеет ли право поставщик выдать Сф на авнс 27.06 на 987000?

22 Ответить

Светлана Огневская 24 мая 2022

Евгения, СФ на аванс будет в размере той суммы, которую продавец получил на расчетный счет, то есть 1006000. В момент отгрузки, часть суммы продавец берет в зачет (19 000), покупатель же имеет право не регистрировать СФ на аванс, а сразу принимать к вычету только суммы по отгрузкам.

0 Ответить

По статье не совсем понятно.

При расторжении договора и возврате платежа, когда это происходит в следующем квартале после платежа и получения счет-фактуры на аванс, кто должен выставлять счет фактуру на аванс?

0 Ответить

Здравствуйте. В производственную кампанию поступил аванс, с этого аванса были произведены оплаты в третьи организации, которые в этом налоговом периоде не успели отгрузить товар. Может ли производственная компания принять НДС по счетам-фактур на аванс от третьих организаций себе в зачет в этом периоде или нет?

0 Ответить

Инна Буланык 1 февраля

Анастасия,

Для принятия НДС к вычету (в том числе и по авансовым счетам-фактурам) необходимо соблюдение трех условий в совокупности:

1. Товар должен быть поставлен на учет;

2. Товар должен использоваться в налогооблагаемых НДС операциях;

3. Должна быть выставлена счет-фактура на аванс.

Исходя из написанного выше, 2-ой и 3-ий пункты у Вас соблюдаются. Вопрос с 1-ым пунктом.

В данной ситуации важным является условие договора о моменте перехода права собственности на товар, так как товар должен быть поставлен на учет в момент перехода права собственности, а не в момент фактического поступления на склад.

Если, к примеру, в договоре прописано, что право собственности на товар переходит в момент его передачи перевозчику и товар действительно передан транспортной компании, то вы учитываете данный товар на счетах учета и спокойно принимаете НДС к вычету.

Если в договоре прописано, что момент перехода права собственности – это получение товара покупателем, а товар Вами не получен, то права на принятие авансового НДС к вычету в данном налоговом периоде у Вас нет.

Резюмирую: необходимо внимательно прочитать условия договора в части момента перехода права собственности на товар.

0 Ответить

Только что налоговая долго смеялась надо мной, когда я процитировала «В отличие от продавца, покупатель не обязан регистрировать счёт-фактуру на аванс и принимать НДС к вычету (ст. 171 и ст. 172 НК РФ). «. У них происходит какой-то разрыв и что-то там не складывается. И аванс обязательно надо фиксировать у покупателя.

0 Ответить

Светлана Огневская Изменен 2 февраля

Татьяна, я бы этим смеющимся инспекторам посоветовала внимательно прочитать 172 статью НК РФ. А также изучить инструкцию ИС АИС Налог-3 в части алгоритмов проверок СФ и причины разрывов.

Источник: kontur.ru

1С управление торговлей счет фактура на аванс

При получении аванса организацией-плательщиком НДС предприятие должно выставить счет-фактуру на эту сумму. Для автоматизации регистрации счетов фактур на аванс в 1С 8.3 (как и в 8.2) Бухгалтерии предусмотрена специальная одноименная обработка. Она позволяет сделать с помощью нажатия нескольких клавиш нужные документы.

Рассмотрим, как это реализовано в программе 1С Бухгалтерия 3.0 (8.3).

Данную инструкцию также же можно использовать для регистрации счета-фактуры на аванс в 1С 8.2. Механизм в этих программах аналогичен.

Поступление авансового платежа на счет

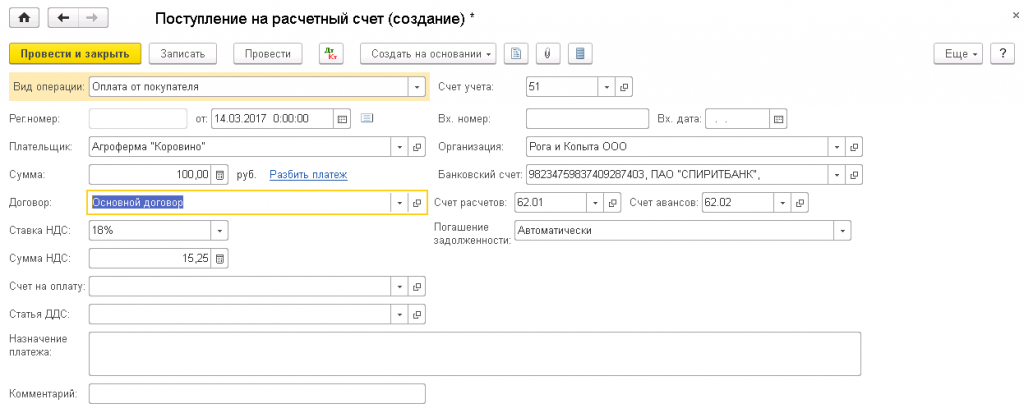

Предположим, что клиент перечислил на счет нашей организации 100 рублей в счет будущих накладных. Отразим эту операцию с помощью документа «Поступления на р/с»:

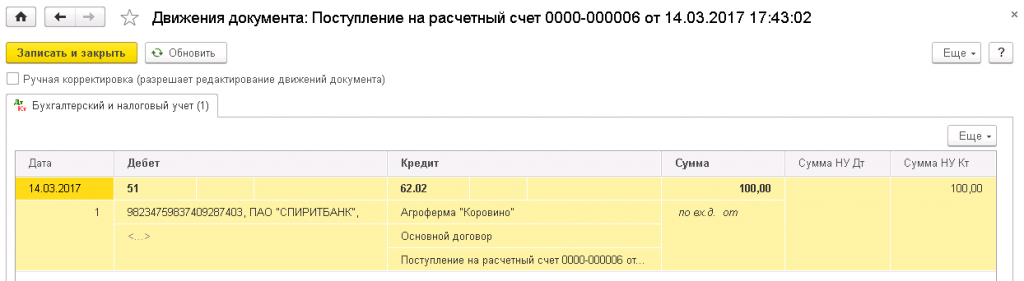

Если мы посмотрим проводки, то увидим, что вся сумма попала на счет авансов 62.02:

Создание счет-фактуры на аванс, полученный в 1С

Существует два способа создания авансовых счет-фактур — ручной и автоматический. Рассмотрим их подробнее.

Ручной способ

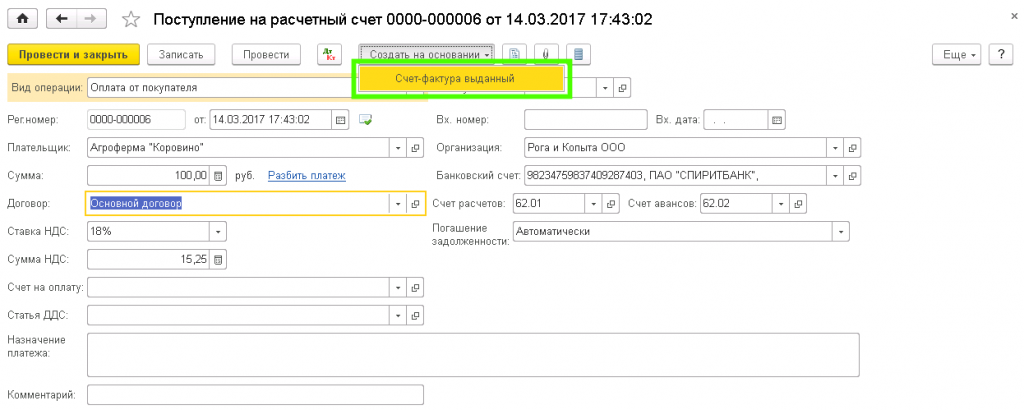

Чтобы зарегистрировать документ в ручном режиме, достаточно выбрать пункт «Создать на основании» — «Счет-фактура выданный» в документе на аванс:

Получите 267 видеоуроков по 1С бесплатно:

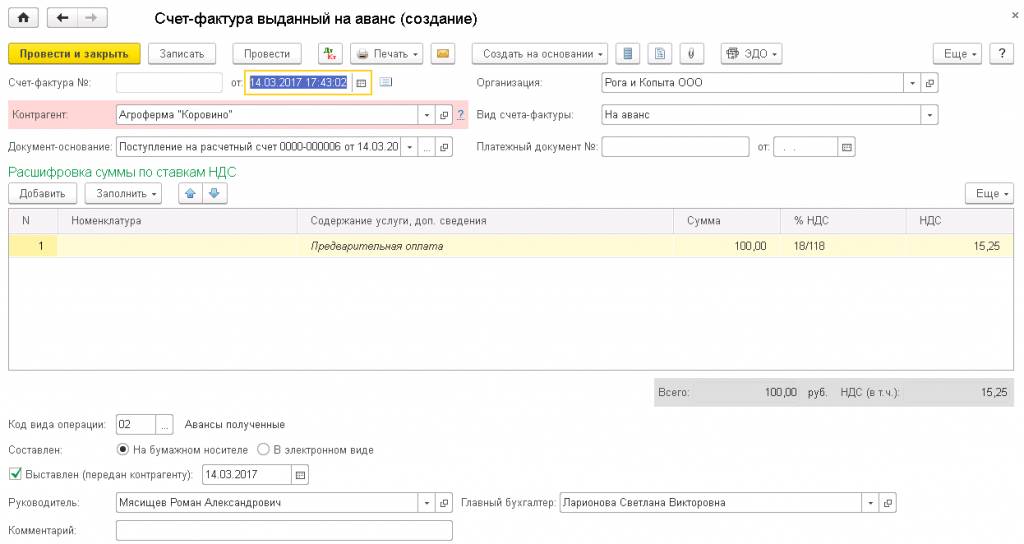

Откроется форма счета-фактуры:

После чего достаточно будет только проверить её и нажать на кнопку «Провести», чтобы отразить движение в системе.

Автоматический способ

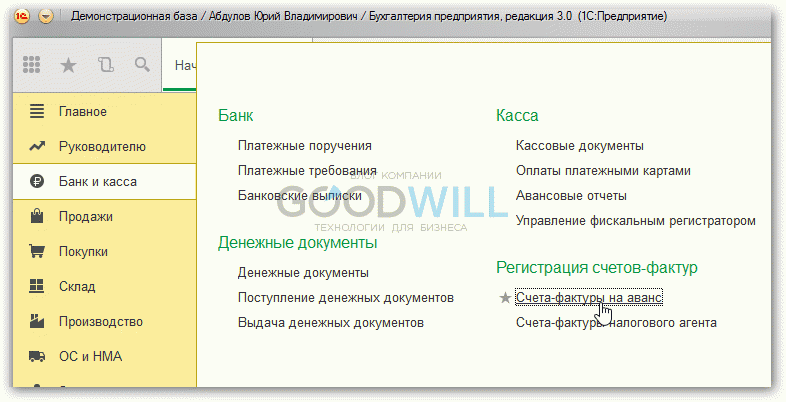

Если в течение периода авансовых платежей много, не всегда удобно создавать их по одному. Для этого в системе 1С 8.3 есть обработка, которая регистрирует счета-фактуры в автоматическом режиме. Она расположена в меню «Банк и касса» — «Счета фактуры на аванс»:

Откроется форма обработки, в которой необходимо указать период, за которой необходимо формировать документы и организацию:

После этого достаточно нажать кнопку «Заполнить»:

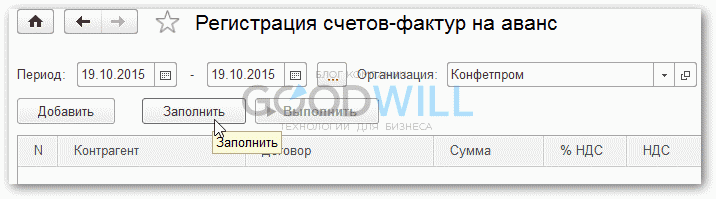

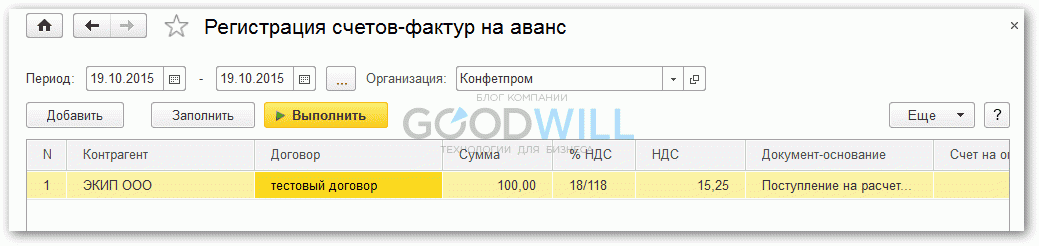

1С 8.3 заполнить табличную часть всеми не созданными счетами-фактурами на аванс. В нашем случае это только вышеуказанные 100 рублей:

Список можно корректировать: добавлять новые строки или удалять ненужные. После проверки достаточно нажать кнопку «Выполнить».

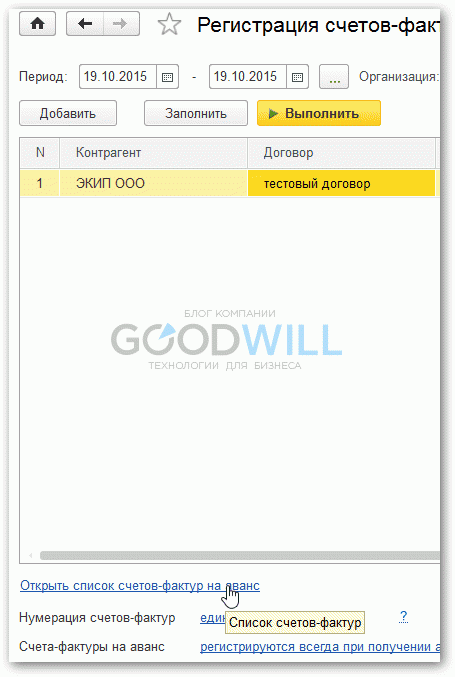

Список созданных документов можно увидеть, перейдя по ссылке «Открыть список счетов-фактур на аванс»:

Наша видеоинструкция по регистрации счетов-фактур на аванс:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Вопрос по 1С Управление Торговлей 8:

Поступила оплата от покупателя. Выполняем регистрацию счетов-фактур на аванс. При нажатии на кнопку «Заполнить» в документе отражаются не только счета-фактуры на аванс, но и все остальные счета-фактуры, оплаченные в этом месяце.

Почему?

—————-

На примере (Коля1, Коля2, Коля3 – это разные покупатели):

6-го февраля документ Реализация Коле1 + с/ф + 7-го оплата этой реализации.

7-го февраля документ Реализация Коле2 + с/ф + оплата.

7-го февраля ПКО от Коли3.

Делаем документ Регистрация счетов-фактур на Аванс – туда попадают все 3 записи.

Если сделать сначала «Регистрация оплаты покупателей для НДС», то в этот документ попадут Коля1 и Коля2, а в документ Регистрация счетов-фактур на Аванс после этого попадет только Коля3.

Если не делать «Регистрация оплаты покупателей для НДС», а сделать Формирование записей книги продаж, то туда попадут Коля1 и Коля2. То есть получается, что сначала надо сделать Регистрацию счетов-фактур на аванс.

Поясните пожалуйста на этом же примере каков порядок выписки документов по учету НДС? Учетная политика – по отгрузке – демобаза 10.2.8.2.

В УПП 8 ничето такого не происходит и сразу в Регистрацию счетов-фактур на аванс попадает Коля3, но там все по проводкам смотрится – аванс или нет.

Для корректного формирования книги продаж и для корректной регистрации счетов-фактур на аванс необходимо перед регистрацией счетов-фактур на аванс сформировать и провести документ «Регистрация оплат от покупателей для НДС».

В документ «Формирование записей книг книги продаж» попадают реализации 1 и 2 в случае, если в учетной политике организации зафиксирован момент определения налоговой базы «по отгрузке» (для реализации до 2006 года) или если реализация осуществляется в 2006 году (момент определения налоговой базы жестко прописан в НК РФ и не регулируется положениями учетной политики организации), так как на формирование записей книги продаж факт оплаты реализации влияния не оказывает.

Порядок выполнения регламентных процедур:

1. Регистрация оплаты от покупателей для НДС

2. Регистрация счетов-фактур на аванс

3. Формирование записей книги продаж.

В УПП 8 требуется аналогичная последовательность действий. Документ «Регистрация оплаты от покупателей для НДС» не используется только для договоров в условных единицах и в случае, если учет взаиморасчетов ведется на регистрах накопления (настройка учетной политики по бухгалтерскому учету). Распределение оплат при этом производится оперативно, при проведении документов или при восстановлении последовательности расчетов по организации.

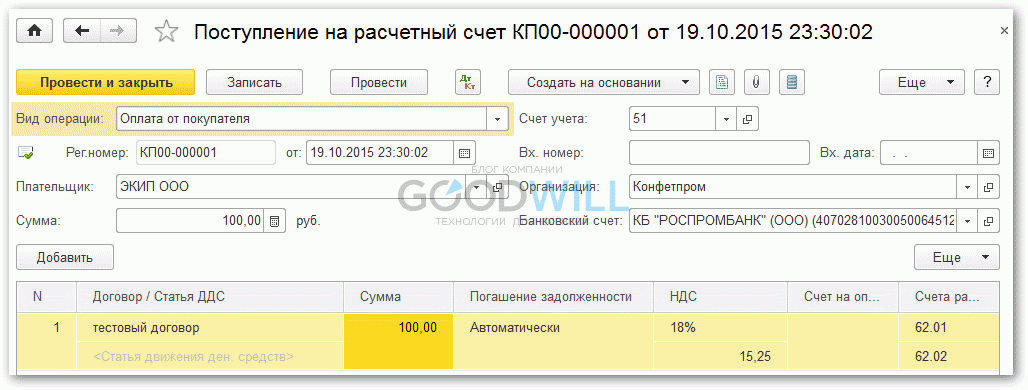

Зачастую бывает, что клиенты перечисляют организации-продавцу предоплату за товар или услугу. Денежные средства регистрируются организацией-продавцом в программе документом «Поступление на расчетный счет»:

В проводках отражаться сумма будет на авансовом счету 62.02:

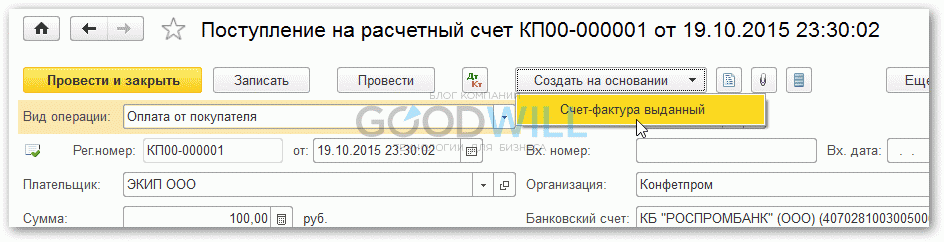

Авансовые счета-фактуры можно зарегистрировать двумя способами:

Предлагаем разобрать каждый способ. Хочется отметить, если используется база программы 1С в облаке, то все действия будут аналогичными. Большим плюсом аренды 1С является круглосуточный доступ, поэтому работать с документами можно удаленно. Ручной способ оформления, это когда на каждое поступление авансового платежа вручную формируется документ «Счет-фактура на аванс». Осуществляется прямо из документа «Поступление на расчетный счет» через клавишу «Создать на основании»:

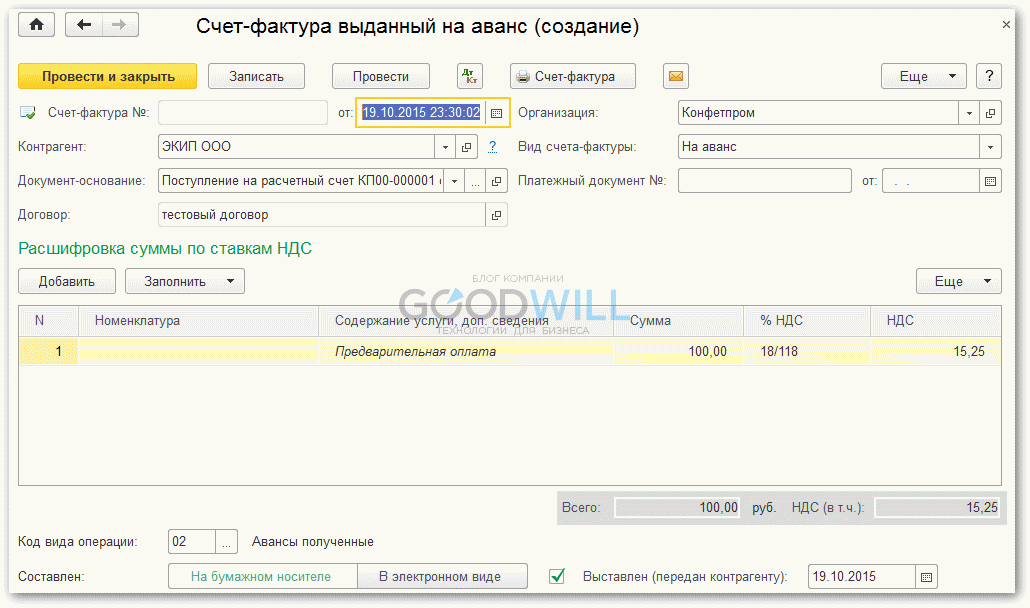

В сформировавшейся форме «Счет-фактура выданный на аванс» будут заполнены все поля автоматически. Менять ничего не требуется, можно проверить и провести:

Автоматический способ регистрации счетов-фактур на аванс в облачной 1С осуществляется через одноименную обработку, которую найти можно в разделе «Регистрация счетов-фактур» на вкладке меню «Банк и касса»: