В 2021 году вступил в действие ФСБУ 5/2019 «Запасы», в связи с чем изменилось закрытие счетов 25 и 26 в продуктах программы 1С, что привело к появлению множества вопросов у работников бухгалтерии. Попробуем с ними разобраться.

Напомним, что счета 20,23,25,26,44 относятся к документам учета затрат.

В свою очередь, все виды расходов делятся на прямые и косвенные.

Прямые затраты тесно связаны с производством и выпуском продукции, выполнением определенных работ, оказанием комплекса услуг. К ним относятся: стоимость производственного сырья и материалов, аренда заводских мощностей, амортизация рабочего оборудования, зарплата работающего персонала.

Косвенные расходы не относятся конкретно к определенному продукту, например, оплата труда административных работников, использование бухгалтерского принтера, аренда офиса.

Можно сделать ложный вывод из выше перечисленного о том, что все затраты на производство относятся к прямым, но это не так. Например, на производстве имеется оборудование, которое используется не для данного вида продукции, и тогда затраты на его покупку и обслуживание будут косвенными.

Как закрыть счет 26 в 2021 году в 1С:Бухгалтерии 8

Поэтому самое главное – определиться, какие расходы будут прямые, а какие косвенные.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Закрытие 26 счета в 1С

26 счет, как правило, используется для отражения суммы косвенных расходов в статьях общих затрат.

И если раньше на 26 счете можно было отражать расходы на все, что связано с процессом производства, то сейчас нет. Нынешний порядок позволяет отражать в нем лишь расходы управления.

В конце месяца обработкой «Закрытие месяца» программа по заданному алгоритму закрывает 26 счет таким образом, что на нем нет конечного сальдо. Возникает вопрос: по какому принципу работы, и на какой счет происходит закрытие.

Согласно ФСБУ 5/2019, фактическая себестоимость готовой продукции не включает в себя управленческие расходы, кроме случаев, когда они являются прямыми.

То есть до 2021 года 26 счет мог закрываться на 20,23,29 или 90 счета. Сейчас второй метод в программе не предусмотрен!

Разберемся с настройками.

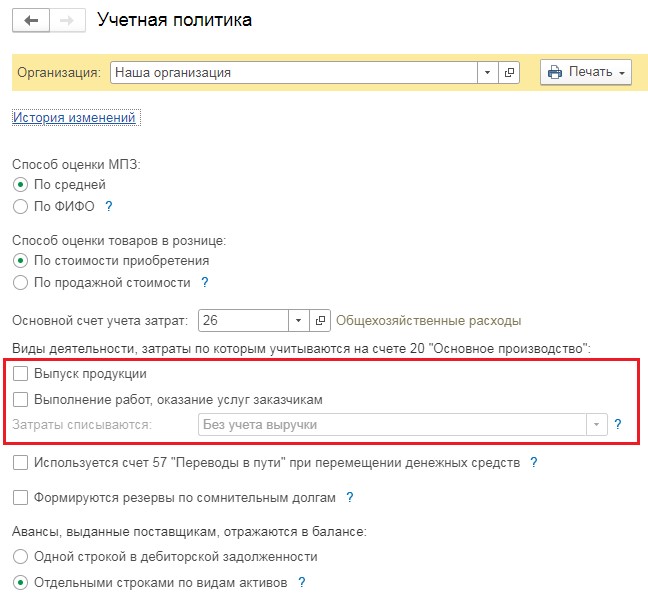

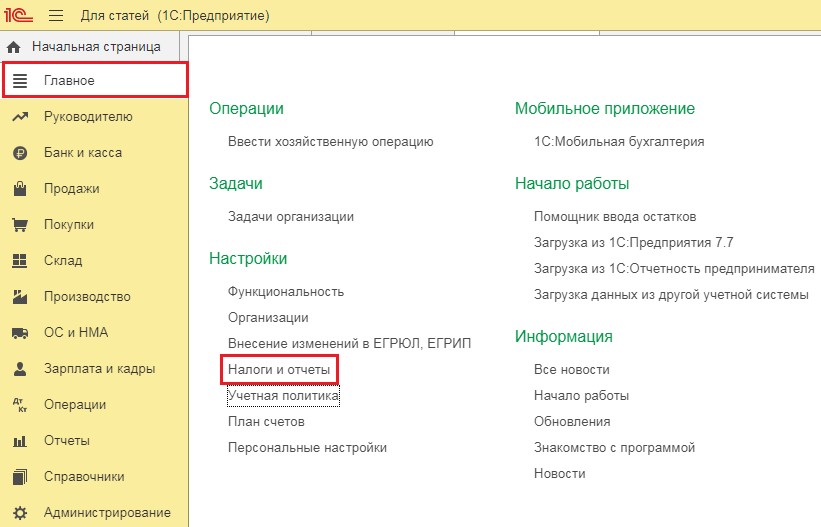

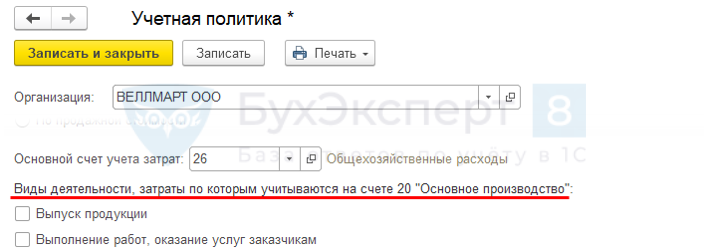

В программе 1С:Бухгалтерия предприятия 8 войдем в раздел «Главное», для выбора пункта «Учетная политика».

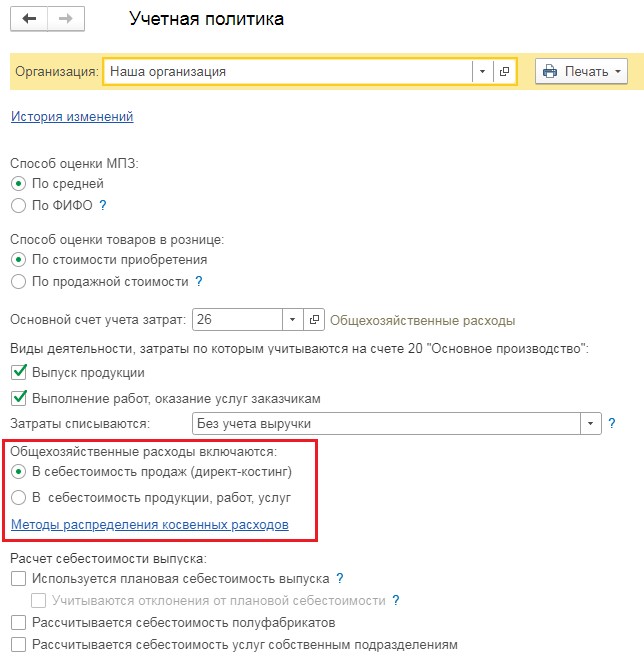

До начала 2021 года здесь находился переключатель «Общехозяйственные расходы включаются» и два варианта «В себестоимость продаж» и «В себестоимость продукции, работ, услуг».

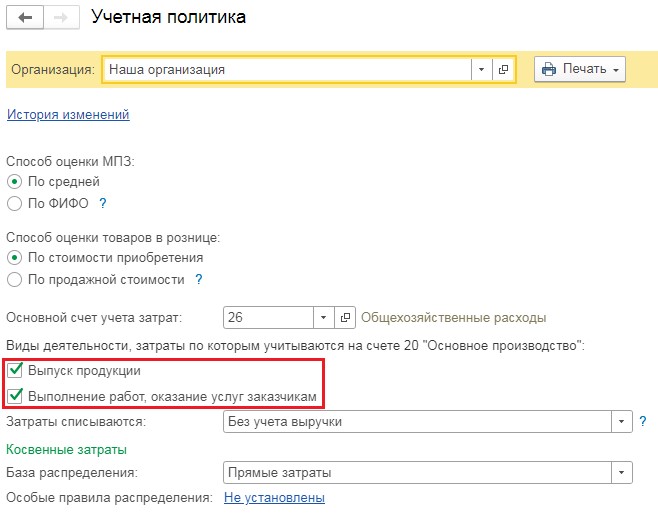

Сейчас этот переключатель отсутствует, закрытие 26 счета зависит от пунктов «Выпуск продукции» и « Выполнение работ, оказание услуг».

Как закрыть 26 счет в 1С. Управленческие затраты на счете 26 в 1С 8.3 Бухгалтерия

Если хоть одна из галочек установлена, то закрытие 26 счета в бухгалтерском и налоговом видах учета будет на счет 90.08.1

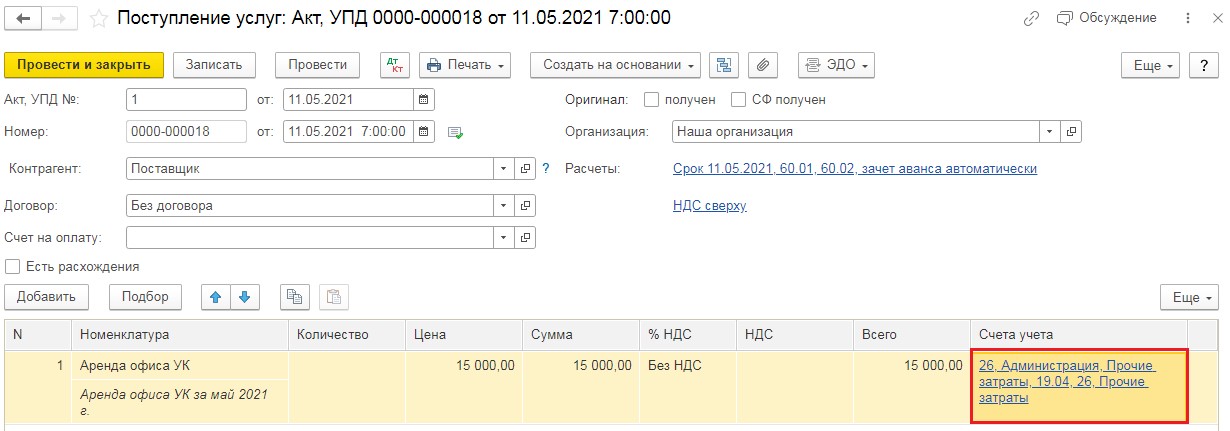

Рассмотрим пример, введем данные документа регистрации косвенных затрат, например, акт на аренду офиса.

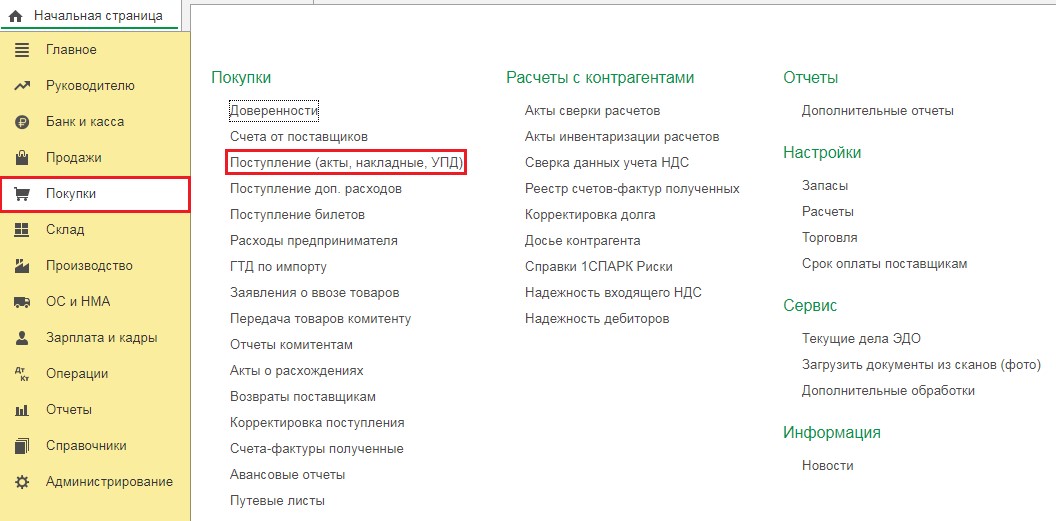

В разделе «Покупки» выбираем пункт «Поступления (акты, накладные, УДП)». Нажимаем кнопку «Поступление» и из появившегося меню выберем «Услуги (акт, УДП)».

В появившийся новый документ нужно ввести необходимые данные из акта: номер, дата, данные контрагента, номер договора. В таблицу документа добавим строку «Аренда офиса, УК» и отнесем ее на 26 счет. Проведем готовый документ.

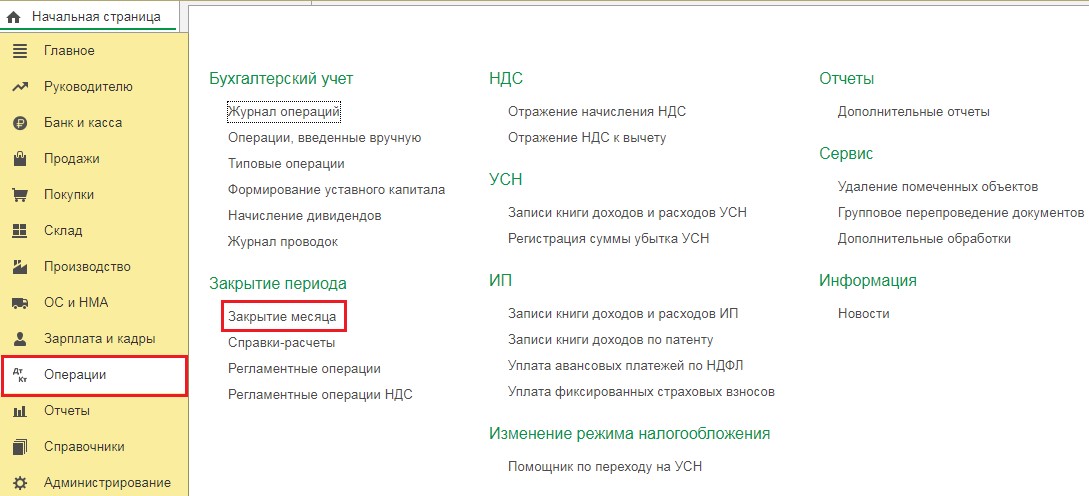

Выберем раздел «Операции» и пункт «Закрытие месяца».

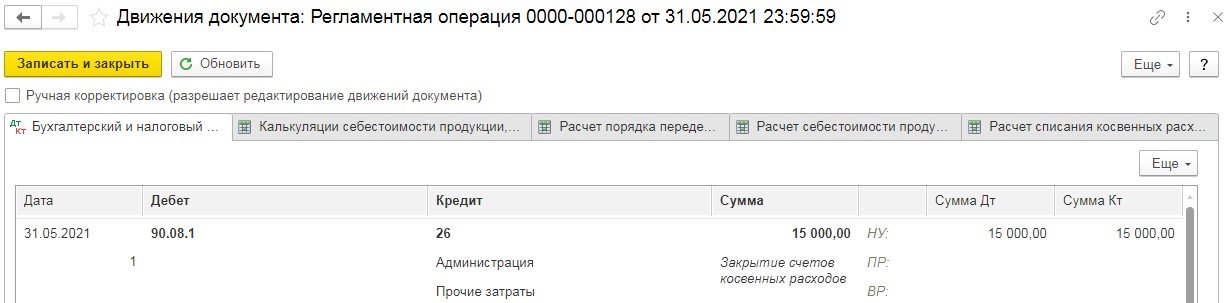

В появившемся окошке выберем необходимый месяц и нажмем «Выполнить закрытие месяца». После обработки данных всех пунктов шрифт поменяет цвет и станет зеленым. Нажимаем «Закрытие счетов 20,23,25,26», и в открывшемся окне выбираем «Показать проводки».

Здесь можно будет увидеть, что вся сумма, отнесенная на 26 счет, списана на счет 90.02.1

Но не нужно забывать, что есть организации, работающие без выпуска продукции и не оказывающие никаких услуг. Для них настройка данных учетной политики будет производиться без пунктов «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам».

В таком варианте настроек 26 счет будет закрываться на счет 90.02.1, а в налоговом учете согласно пункту сведений «Методы определения прямых расходов производства в НУ».

Разберемся с такими настройками.

В разделе «Главное» — «Учетная политика» снимаются галочки, связанные с производством.

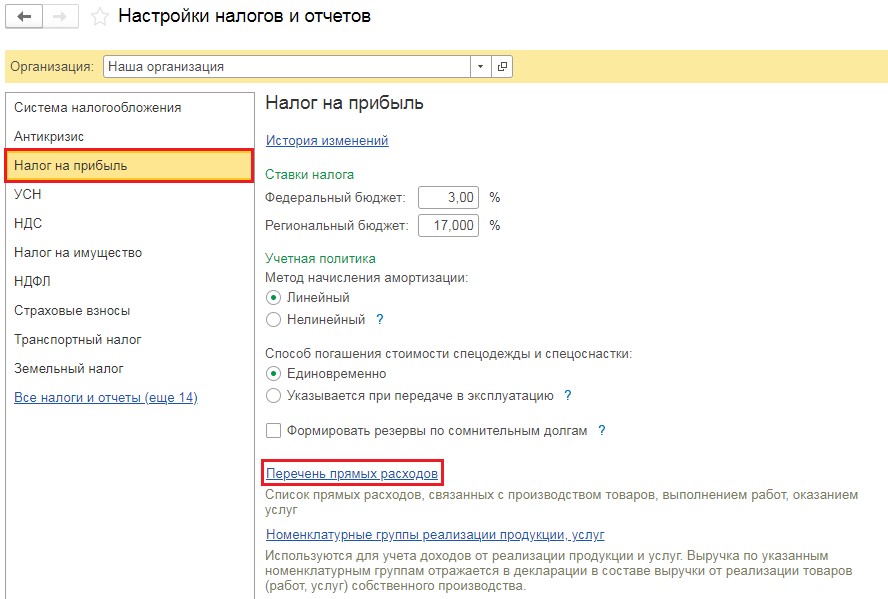

Переходим в графу «Налоги и отчеты».

В открывшемся окне открываем пункт «Налог на прибыль» и проходим по ссылке «Перечень прямых расходов»

Добавляем новую строчку с указанием, что затраты по 26 счету с субконто закрываются на счет 90.02.1

Управленческие затраты (счет 26) с 2021 в 1С

Управленческие затраты напрямую не связаны с производством, оказанием услуг, выполнением работ:

- НЕ включаются в себестоимость продукции, работ, услуг (пп. «г» п. 26 ФСБУ 5/2019).

В течение месяца накапливаются по Дт 26, а в конце – признаются в расходах в полном объеме.

Понятия «управленческих затрат» не дано в законодательстве. Рекомендуем закрепить в УП – что будет относиться к таким затратам:

1С

До 01.01.2021 в 1С можно было выбрать один из способов закрытия счета 26:

- распределять в Дт 20.01 по видам продукции – определять полную себестоимость;

- списывать полностью в Дт 90.08 – директ-костинг.

С 01.01.2021 остался единственный способ:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- счет 26 в конце месяца полностью закрывается в Дт 90

Остатка по счету 26 на конец месяца НЕ должно быть.

Алгоритм закрытия счета 26 в 1С

1С

В зависимости от настроек УП управленческие затраты (Кт 26) могут относиться в дебет:

- 90.02 «Себестоимость продаж»;

- 90.08 «Управленческие расходы».

Какой вариант закрытия счета 26 выбрать?

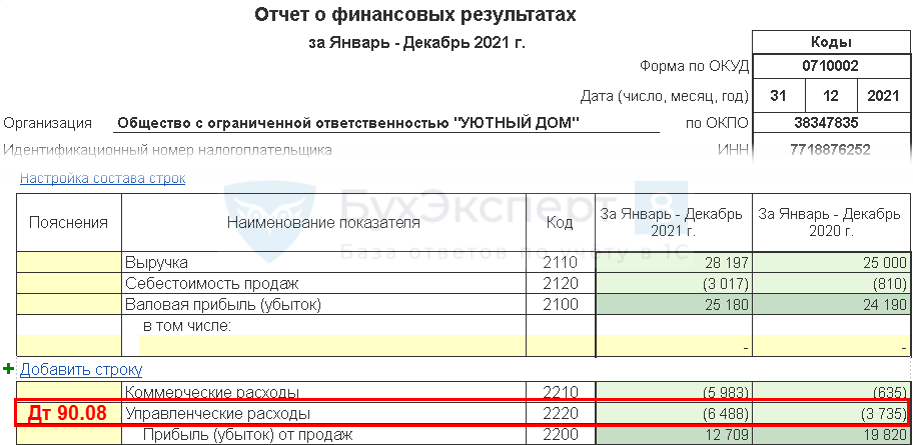

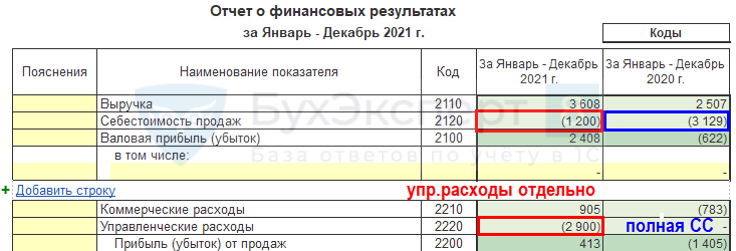

Управленческие расходы должны отражаться в ОФР по стр. 2220:

Для автоматического заполнения в ОФР стр. 2220 «Управленческие расходы» в настройках Учетной политики :

- Главное – Учетная политика

должен стоять хотя бы один из флажков:

- Выпуск продукции ;

- Выполнение работ, оказание услуг заказчикам .

тогда все затраты по 26 счету закроются в Дт 90.08 «Управленческие расходы», независимо от указанного Основного счета учета затрат .

Но бывают ситуации, как правило, у организаций, оказывающих услуги, когда:

- прямые затраты НЕ отражаются по Дт 20;

- все затраты аккумулируются ТОЛЬКО на счете 26.

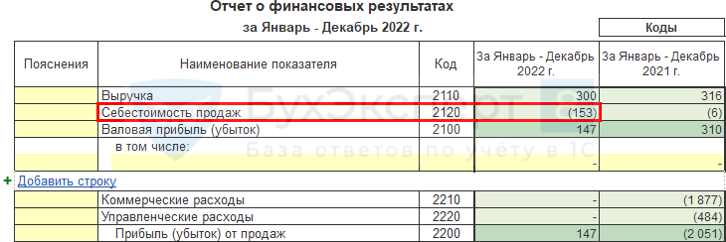

Если счет 26 закроется в Дт 90.08 «Управленческие расходы», то в ОФР заполнится только стр. 2220 «Управленческие расходы»:

Получится, что Валовая прибыль (стр. 2100) равна Выручке (стр. 2110), что не является корректным.

В таких случаях 1С все затраты, учитываемые на счете 26, автоматически относит в Дт 90.02, т. е. в ОФР они отражаются по стр. 2120 «Себестоимость продаж»:

НУ

В НУ затраты являются прямыми и закрываются в Дт 90.02, если они включены в перечень прямых затрат, даже если они в НУ учитываются по Дт 26:

Если перечень прямых расходов не заполнен, то в НУ затраты будут являться косвенными и закрываться в Дт 90.08.

Закрытие счета 26 с 2021 года

Организация до 01.01.2021 года согласно УП формировала полную себестоимость услуг – общехозяйственные расходы (Кт 26) списывались в Дт 20 «Основное производство». По ФСБУ 5/2019 в себестоимость запасов не включаются управленческие расходы. Управленческие расходы за 2020 год составляли в общей себестоимости услуг более 10% и это существенно. Может ли организация применять с 2021 года ФСБУ 5/2019 перспективно?

Кто до 2021 определял «полную» себестоимость (Дт 20 Кт 26), должны перестроить бухгалтерский учет. Внесите изменения в УП перспективно, тогда с 2021 счет 26 будет закрываться в Дт 90.08. Если на счете 26 есть какие-то расходы, связанные с производством (косвенные производственные расходы), то нужно их учитывать по Дт 25. Утвердите перечень управленческих затрат в УП и отражайте их на счете 26, а производственные затраты – прямые по Дт 20, косвенные, которые нужно распределять в себестоимость, по Дт 25.

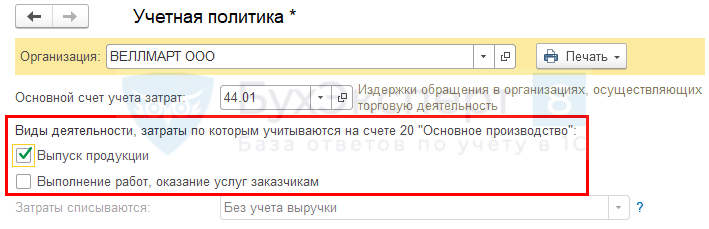

Управленческие затраты торговых организаций

На каких счетах – 90.02.1 или 90.08.1 учитывать расходы торговой организации, которая отражает затраты на 26 и 44 счете и не использует 20 счет?

Установите любой из двух флажков Виды деятельности, затраты по которым учитываются на счете 20 «Основное производство» :

Затраты на 26 счете закроются, в Дт 90.08 счета, а затраты на счете 44 как закрывались в Дт 90.07, так и будут закрываться.

Закрытие счета 26 в 1С

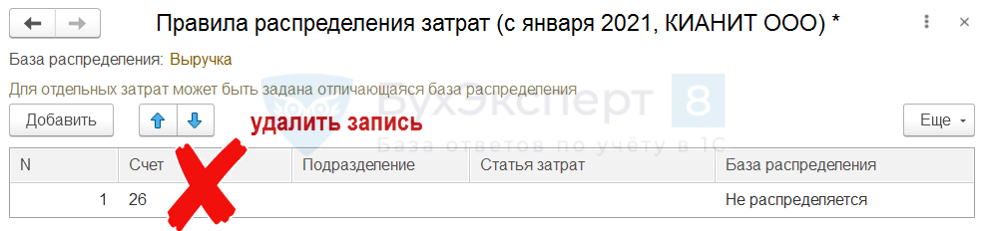

При закрытии месяца в 2021 году перестали распределяться косвенные расходы, учитываемые на счете 26. На счете 26 остается остаток и он не закрывается. В чем может быть проблема?

С 2021 года в 1С поменялась методика закрытия счета 26. Вне зависимости от настроек Учетной политики 26 счет ежемесячно списывается на расходы (Дт 90.08 или Дт 90.02) и НЕ распределяется. Счета 26 НЕ должно быть в правилах распределения. Запись надо удалить, если она есть.

Главное – Учетная политика – Особые правила распределения

Запись по счету 26 на 2021 лишняя. Даже, если указано, что База распределения – Не распределяется:

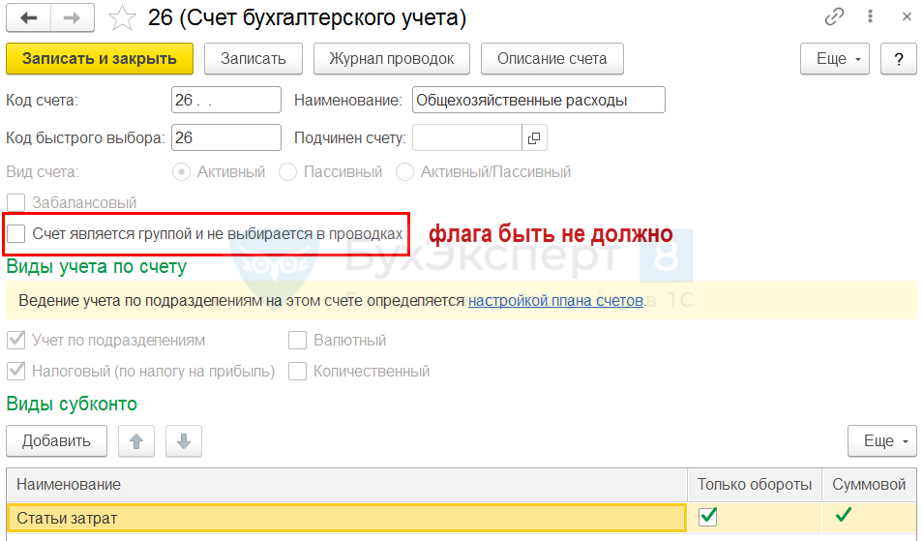

Главное – План счетов – Счет 26 (двойной клик мышкой)

Также надо проверить, что случайно не стоит флажок, что это счет группы:

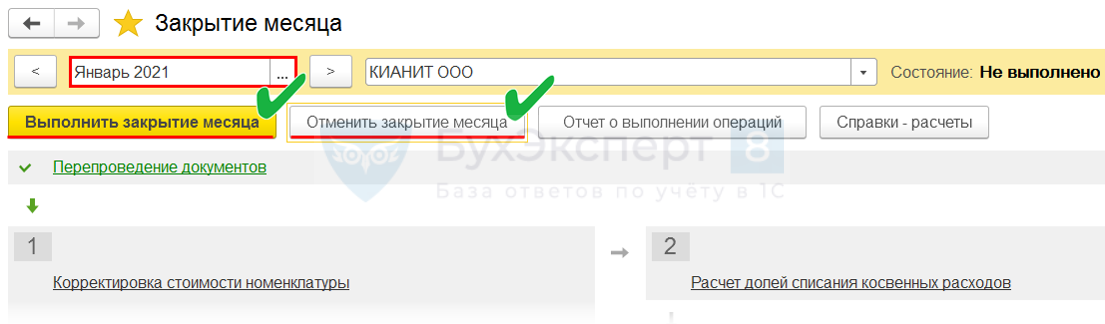

Операции – Закрытие месяца

После внесения изменений надо с января 2021 последовательно отменить закрытие месяца, выполнить закрытие месяца за период с января по текущий месяц:

С 2021 все управленческие затраты полностью относятся на расходы в Дт 90 и больше НЕ распределяются в Дт 20 (пп. «г» п. 26 ФСБУ 5/2019).

В версии КОРП 26 счет может распределяться в Дт 90.08 по Номенклатурным группам пропорционально базе распределения, указанной в Учетной политике. Для этого в План счетов к счету 90.08.1 в ручном режиме добавляется субконто Номенклатурные группы . В версии ПРОФ такую функциональность внедрять не планируется.

Для доступа к разделу авторизируйтесь на сайте.

См. также:

- Разъяснения по обязательному применению ФСБУ 5/2019 «Запасы» с 2021 года

- Закрытие затратных счетов с 2021 года с учетом ФСБУ 5/2019 (ПРОФ)

- Закрытие затратных счетов с 2021 года с учетом ФСБУ 5/2019 (КОРП)

- Управленческие запасы

- Пример учетной политики для производства, торговли, работ, услуг (упрощенные способы) (ОСН)

- [08.06.2021 запись] Практика применения ФСБУ 5/2019 Запасы в 1С — Часть 3

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Прямые производственные затраты (счет 20) с 2021 в 1С.

- Косвенные производственные затраты (счет 25) с 2021 в 1С.

- Управленческие запасы.

- Коммерческие затраты (счет 44).

Источник: buhexpert8.ru

Проводки при закрытии счёта 26 в 1С:Бухгалтерия 8 с 2021 года

С 1 января 2021 года изменился алгоритм закрытия счёта 26 «Общехозяйственные расходы» в программе 1С:Бухгалтерия 8. Изменение обусловлено вступлением в силу с 1 января 2021 года федерального стандарта бухгалтерского учёта ФСБУ 5/2019 «Запасы». Но сначала немного предыстории.

Согласно Инструкции 94н счёт 26 «Общехозяйственные расходы» предназначен для обобщения информации о расходах для нужд управления и для нужд не связанных непосредственно, то есть напрямую, с производством. Другими словами на этом счёте можно было накапливать, как административно-управленческие расходы, так и косвенные расходы на производство. Этой же инструкцией производственным организациям рекомендовалось на выбор два способа закрытия на счёта 26 «Общехозяйственные расходы».

- Распределить. Распределить в дебет затратных счетов 20 «Основное производство», 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства».

- Списать. Списать в качестве условно-постоянных расходов списывать их на финансовый результат в дебет счёта 90 «Продажи». В качестве условно-постоянных затрат могут выступать затраты на аренду, зарплата администрации, амортизация и др.

В производственных организаций выбор любого способа закрытия счёта 26 «Общехозяйственные расходы» приводил к заметному искажению фактической себестоимости готовой продукции (ГП).

- Увеличение себестоимости ГП. При распределении общехозяйственные расходов по номенклатурным группам счёта 20 «Основное производство» происходит увеличение фактической себестоимости ГП. Это происходит за счёт того, что на счёт 20 «Основное производство» распределяются все затраты, накопленные на счёте 26, в том числе и административно-управленческие, не имеющие отношения к производству.

- Уменьшение себестоимости ГП. При списании общехозяйственных расходов на финансовый результат происходит напротив уменьшение фактической себестоимости ГП. Это происходит за счёт того, что на счёт 90 «Продажи» списываются все затраты, накопленные на счёте 26, в том числе и расходы, косвенно имеющие отношение к производству.

Документ ФСБУ 5/2019, вступивший в силу с 1 января 2021 года, позволяет более точно формировать фактическую себестоимость готовой продукции. Действительно, в п. 26 ФСБУ 5/2019 установлен список затрат, которые прямо запрещено включать в фактическую себестоимость ГП и НЗП. Вот некоторые из них.

- Управленческие расходы, кроме случаев, когда они непосредственно связаны с производством продукции, выполнением работ, оказанием услуг;

- Расходы на хранение, за исключением случаев, когда хранение является частью технологии производства продукции (выполнения работ, оказания услуг);

- Расходы на рекламу и продвижение продукции.

Ранее эти расходы учитывались на счёте 26 «Общехозяйственные расходы» и в производственных организациях искажали фактическую себестоимость готовой продукции. Приведённый список является открытым. Он может расширяться иными затратами, осуществление которых не является необходимым для осуществления производства продукции, выполнения работ, оказания услуг. То есть теперь чисто управленческие расходы и расходы, которые никаким боком не связаны с производством, нельзя списывать на затратные счета.

Чтобы удовлетворить этому требованию разработчики программы 1С:Бухгалтерия 8 изменили алгоритм распределения и закрытия счётов 26 «Общехозяйственные расходы» и 25 «Общепроизводственные расходы».

Рассмотрим новую технологию закрытия этих счетов на примере производственной и непроизводственной организации. Для торговых организаций эта технология не применяется. Дело в том, что торговые организации вместо счёта 26 «Общехозяйственные расходы» должны использовать счёт 44 «Расходы на продажу»: Инструкция 94н.

1.1 Производственная организация

В регистре сведений «Учётная политика» для любой производственной организации в подразделе «Виды деятельности, затраты по которым учитываются на счёте 20 “Основное производство”» должен быть установлен хотя бы один флаг. Для определённости и простоты моделирования установим флаг «Выполнение работ, оказание услуг заказчикам». Будем также полагать, что организация применяет ПБУ 18 и для определённости активизируем радио кнопку «Ведётся балансовым методом с отражением постоянных и временных разниц».

Оформим приобретение и ввод в эксплуатацию ОС «Сервер А». Его первоначальная стоимость равна 120 000 рублей, а срок полезного использования 60 месяцев. Он будет использоваться в административных целях, например, использование программы 1С:Бухгалтерия 8. То есть напрямую этот сервер никак не используется при выполнении работ и оказании услуг клиентам. В силу этого ежемесячно амортизацию в размере 2 000 рублей будем списывать в дебет счёта 26 «Общехозяйственные расходы».

Организация для бухгалтерии арендует офис. Затраты на его аренду также списываем на счёт счёт 26 «Общехозяйственные расходы» в размере 3 000 рублей без учёта НДС за месяц.

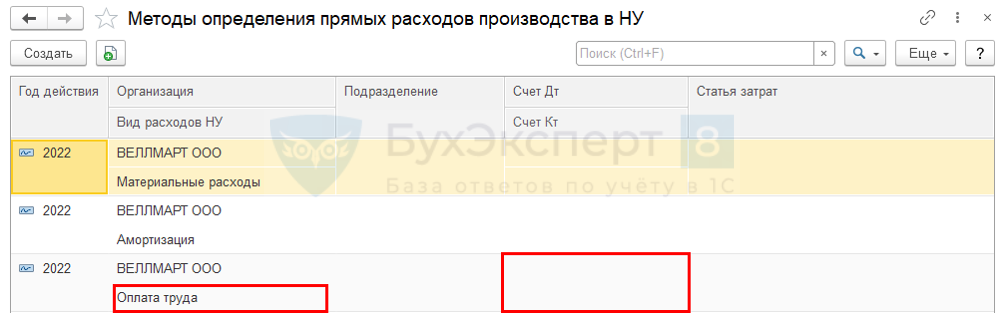

Так как организация применяет общую систему налогообложения (является плательщиком налога на прибыль), то обязательно надо настроить регистр сведений «Методы определения прямых расходов производства в НУ». Сделаем простейшие настройки.

Согласно этим настройкам амортизация любого основного средства на любой счёт будет воспринята программой прямым расходом. Очевидно, что амортизация сервера А по этому правилу тоже является прямым расходом. Любые прочие расходы, списанные в дебет счёта 25 «Общепроизводственные расходы» с кредита любого счёта и любой статьи затрат, будут восприняты программой прямыми расходами.

Прочие расходы, не соответствующие этому правилу, в том числе расходы на аренду будут косвенными. В нашем примере расходы на аренду списываются в дебет счёта 26 «Общехозяйственные расходы». Значить затраты на аренду – это косвенный расход.

Такая настройка сделана для того, чтобы понять, как программа учитывает настройки в регистре сведений «Методы определения прямых расходов производства в НУ» при закрытии счёта 26 «Общехозяйственные расходы». Закроем февраль и проанализируем проводки, созданные регламентной операцией «Закрытие счетов 20, 23, 25, 26».

По умолчанию, с 1 января 2021 года в производственных организациях (у таких организаций в учётной политике установлен хотя бы один флаг «Выпуск продукции» или флаг «Выполнение работ, оказание услуг заказчикам») расходы, накопленные на счёте 26 «Общехозяйственные расходы», и бухгалтерском и в налоговом учёте списываются в дебет счёта 90.08.01 «Управленческие расходы по деятельности с основной системой налогообложения». Также замечаем, что по общехозяйственным расходам между бухгалтерским и налоговым учётом не возникают разницы.

Это означает, что те косвенные расходы, которые должны распределяться по номенклатурным группам счёта 20 «Основное производство» не надо учитывать на счёте 26 «Общехозяйственные расходы». Их теперь следует учитывать на счёте 25 «Общепроизводственные расходы». С этой целью разработчики несколько изменили алгоритм закрытия и этого счёта. Поясним на примере.

Пусть у производственной организации есть следующие подразделения: Администрация, Цех-1, Цех-2 и Инструментальный цех. В течение месяца затраты списываются в следующем порядке.

- Счёт 26, Администрация. Административно-управленческие расходы и иные расходы, не учитываемые при формировании фактической себестоимости продукции списываем в дебет счёта 26 «Общехозяйственные расходы» в подразделение «Администрация».

- Счёт 25, Администрация. Косвенные расходы, которые раньше учитывались на счёте 26 «Общехозяйственные расходы» списываем в дебет счёта 25 «Общепроизводственные расходы» в подразделение «Администрация». Сюда же можно списывать и управленческие расходы. Например, зарплату замдиректора по производственным вопросам.

- Счёт 20, Цех. Прямые расходы списываем в дебет счёта 20 «Основное производство» в подразделения «Цех-1» и/или «Цех-2» в соответствующие номенклатурные группы.

- Счёт 25, Цех. Общепроизводственные расходы списываем в дебет счёта 25 «Общепроизводственные расходы» в подразделения «Цех-1» и/или «Цех-2».

- Счёт 25, Инструментальный цех. Общепроизводственные расходы списываем в дебет счёта 25 «Общепроизводственные расходы» в подразделение «Инструментальный цех».

Продукция выпускается в подразделениях «Цех-1» и «Цех-2». В остальных подразделениях продукция не производится. В конце месяца счёт 25 «Общепроизводственные расходы» с 1 января 2019 года закрывается в два этапа.

- Как и ранее, общепроизводственные расходы, которые в течение месяца списывались в «Цех-1» и/или «Цех-2» распределяются на счёте 20 «Основное производство» внутри этих подразделений по их номенклатурным группам.

- На втором этапе подсчитывается общая сумма общепроизводственных расходов, накопленных в подразделениях «Администрация» и «Инструментальный цех». Затем эта сумма в обычном порядке распределяется на счёте 20 «Основное производство» внутри подразделений Цех-1» и/или «Цех-2» по их номенклатурным группам.

На обоих этапах используется одна и та же база распределения. С подробным расчётом результатов распределения можно ознакомиться в следующих справках-расчетах.

- Распределение косвенных расходов;

- Себестоимость выпущенной продукции и услуг.

Как определить, надо ли использовать счёт 25 «Общепроизводственные расходы» или можно обойтись и без него. Счёт 25 является собирательно-распределительным счётом.

Это означает, что в течение месяца на нём накапливаются (собираются) какие-то расходы, а в конце месяца они распределяются на счета 20 «Основное производство», 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства» по видам продукции (в программе 1С:Бухгалтерия 8 по номенклатурным группам). Если на предприятии вся продукция включена в одну НГ, то распределять общепроизводственные затраты незачем. Они все равно все упадут на эту единственную номенклатурную группу. Другими словами в подобной ситуации счёт 25 «Общепроизводственные расходы» не нужен.

1.1 Непроизводственная организация

В регистре сведений «Учётная политика» для непроизводственной организации в подразделе «Виды деятельности, затраты по которым учитываются на счёте 20 “Основное производство”» необходимо снять все флаги. Будем также полагать, что организация применяет ПБУ 18 и для определённости активизируем радио кнопку «Ведётся балансовым методом с отражением постоянных и временных разниц».

Наверное, сразу возникает вопрос: что такое непроизводственная организация. Не будем углубляться в экономическую сущность этого понятия. Мы работаем с программой 1С:Бухгалтерия 8. Поэтому постараемся понять, что под этим понимается в 1С программе. Обратим внимание на то, что указанные флаги принадлежат подразделу с наименованием «Виды деятельности, затраты по которым учитываются на счёте 20 “Основное производство”». На этом счёте в конечном итоге формируется фактическая себестоимость продукции (работ, услуг).

Следовательно, организации, которые не применяют счёт 20 «Основное производство» и не рассчитывают фактическую себестоимость продукции (работ, услуг) считаются непроизводственными. На самом деле никто не запрещает вести производственный учёт не на счёте 20 «Основное производство», а на каком-то ином счёте. Но в программе 1С:Бухгалтерия 8 такой вариант не предусмотрен, поэтому он нас не интересует.

Как и в предыдущем случае, оформим приобретение и ввод в эксплуатацию ОС «Сервер Б». Его первоначальная стоимость равна 120 000 рублей, а срок полезного использования 60 месяцев. Ежемесячно амортизация в размере 2 000 рублей списывается в дебет счёта 26 «Общехозяйственные расходы».

Оформлена также полученная услуга в виде аренды. Затраты на неё также списаны на счёт счёт 26 «Общехозяйственные расходы» в размере 3 000 рублей без учёта НДС.

В регистре сведений «Методы определения прямых расходов производства в НУ» сделаем такие же настройки, как и для производственной организации. В силу этого в НУ затраты на аренду должны будут учитываться, как косвенные расходы, а затраты на амортизацию, как прямые расходы. Закроем февраль и проанализируем проводки, которые создала регламентная операция «Закрытие счетов 20, 23, 25, 26». Получилась несколько иная картина.

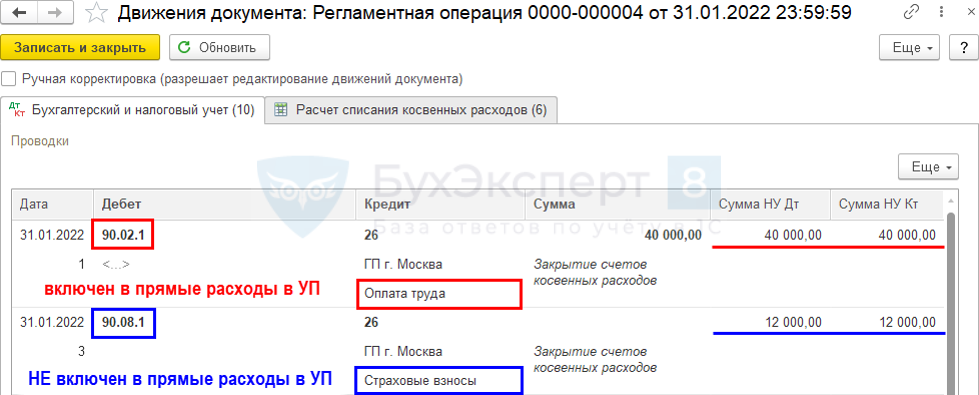

Бухгалтерский учёт

К бухгалтерскому учёту (БУ) записи в регистре сведений «Методы определения прямых расходов производства в НУ» никакого отношения не имеют. Поэтому все расходы в БУ с кредита счёта 26 «Общехозяйственные расходы» списываются в дебет счёта 90.02.01 «Управленческие расходы по деятельности с основной системой налогообложения»; на предыдущем рисунке это 1-я и 3-я проводки.

Налоговый учёт

В налоговом учёте (НУ) проводки формируются с учётом правил установленных в регистре сведений «Методы определения прямых расходов производства в НУ».

- Прямые расходы. Прямые расходы в НУ, как и в БУ, списываются на счёт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения»; 1-я проводка (амортизация). В силу этого нет различия между БУ и НУ.

- Косвенные расходы. Косвенные расходы списываются на счёт 90.08.01 «Управленческие расходы по деятельности с основной системой налогообложения»; 2-я проводка (плата за аренду). Но этот расход учтён в БУ не на счёте 90.08.1, а на счёте 90.02.1. В результате возникает разница с налоговым учётом на счёте 90.08.1.

1.1 Заключение

- Производственные организации на счёте 26 «Общехозяйственные расходы» должны учитывать только управленческие расходы и иные расходы, не имеющие никакого отношения к формированию фактической себестоимости готовой продукции. Затраты, учтённые на счёте 26 «Общехозяйственные расходы» не участвуют в формировании себестоимости продукции.

- Производственные организации те общехозяйственные расходы, которые в качестве косвенных расходов должны учитываться при формировании фактической себестоимости готовой продукции (ранее они учитывались на счёте 26 «Общехозяйственные расходы») необходимо накапливать на счёте 25 «Общепроизводственные расходы» в подразделениях, которые не производят продукцию.

- Непроизводственные организации (за исключением торговых организаций) вправе, как и ранее учитывать на счёте 26 любые общехозяйственные расходы. При этом за ними остаётся право разделять их в налоговом учёте на прямые и косвенные. Так как в данном случае прямые расходы к выпуску не имеют никакого отношения (нет никакого выпуска продукции), то они, как и косвенные расходы учитываются в налоговом учёте в том отчётном (налоговом) периоде, в котором они были осуществлены.

- У непроизводственных организаций закрытие счёта 26 «Общехозяйственные расходы» в части косвенных расходов приводит к возникновению разниц между бухгалтерским и налоговым учётом. Прямые расходы не приводят к различию между бухгалтерским и налоговым учётом.

- У производственных организаций закрытие счёта 26 «Общехозяйственные расходы» не приводит к разницам между бухгалтерским и налоговым учётом.

1. Понравилась статья? С вас один лайк.

2. Есть, с кем поделиться статьёй? Обязательно поделитесь.

3. Пишите свои комментарии, вопросы, пожелания!

Источник: btr-k.ru