Для учета производственных расходов используют счет 20 «Основное производство». Как правило, закрывается счет в 1С 8.3 Бухгалтерия 3.0 автоматически. Если этого не происходит, рассмотрим 4 причины возникновения такой ситуации и способы их устранения.

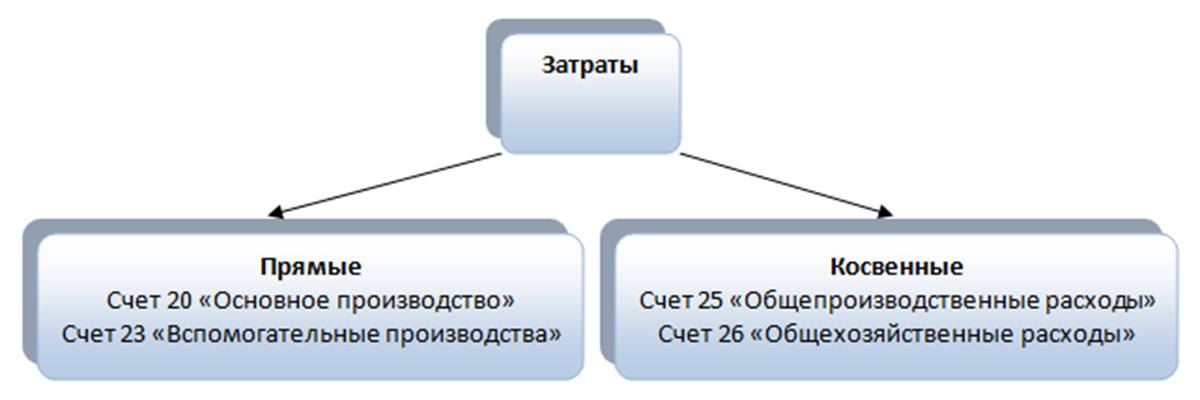

Производственные расходы бывают прямые, то есть, те, которые относятся к производству продукции и косвенные, которые к производству определенной продукции привязать нельзя.

По дебету счета 20, куда и попадают производственные расходы, ведется учет материальных затрат, амортизации производственного оборудования, затрат на оплату труда и начислений взносов на нее.

В конце каждого месяца в программе 1С 8.3 Бухгалтерия 20 счет закрывается автоматически на счета 90, 43, 40.

Для закрытия месяца нужно:

- Правильно настроить учетную политику на производство продукции и выполнение производственных работ и услуг;

- откорректировать начисление зарплаты сотрудников, которые участвуют в производстве продукции;

- корректное ведение производственных документов – правильно указывать номенклатурные группы и подразделения;

- учитывать остаток незавершенного производства.

Рассмотрим необходимые шаги для закрытия счета 20 в программе 1С 8.3 Бухгалтерия.

Как закрыть затраты 20 счета при отсутствии выручки | Микос Программы 1С

1 Шаг. Настраиваем учетную политику

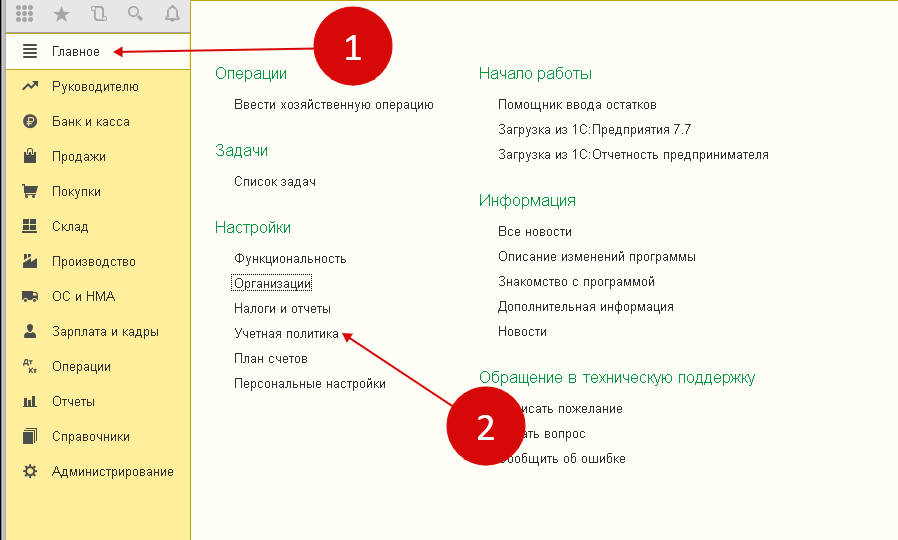

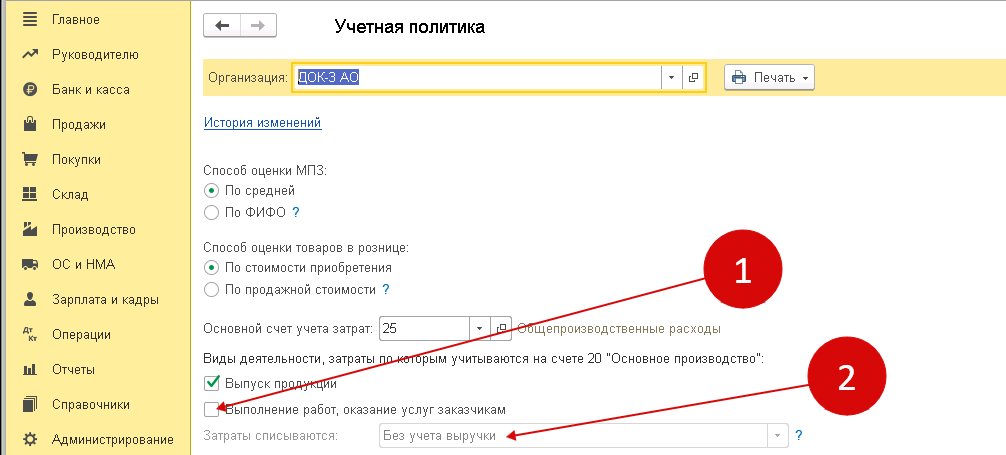

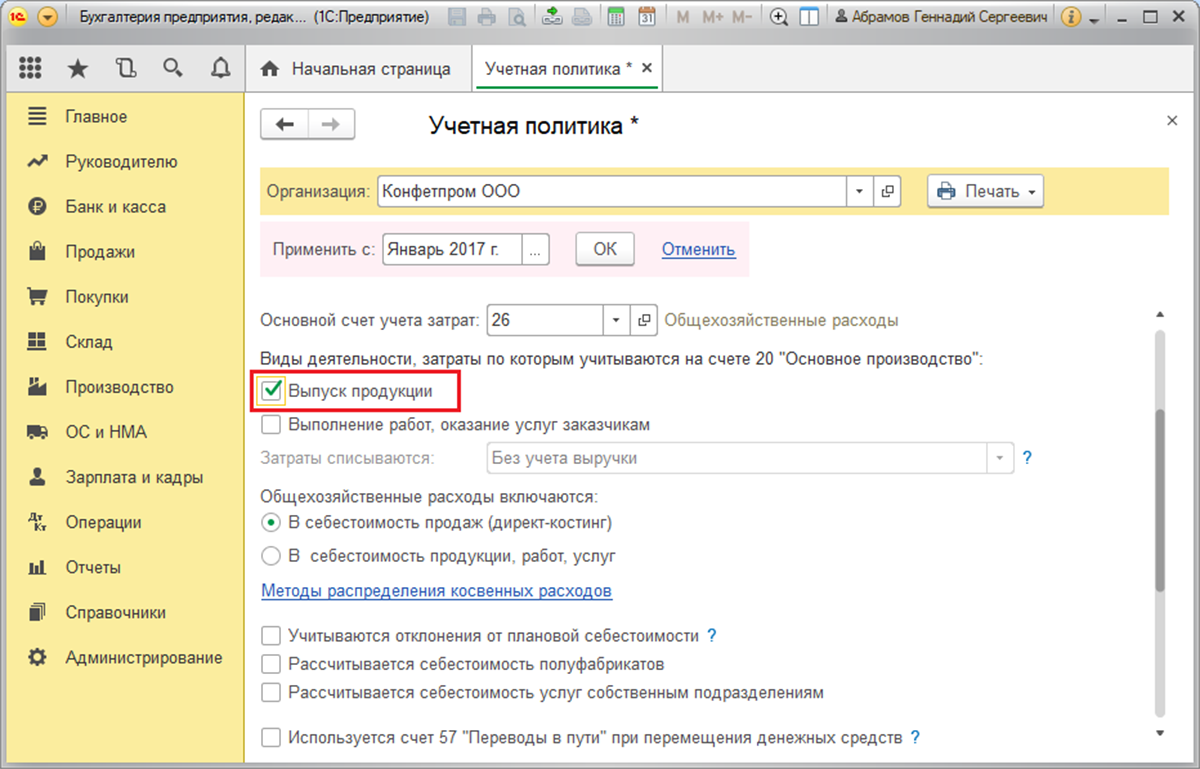

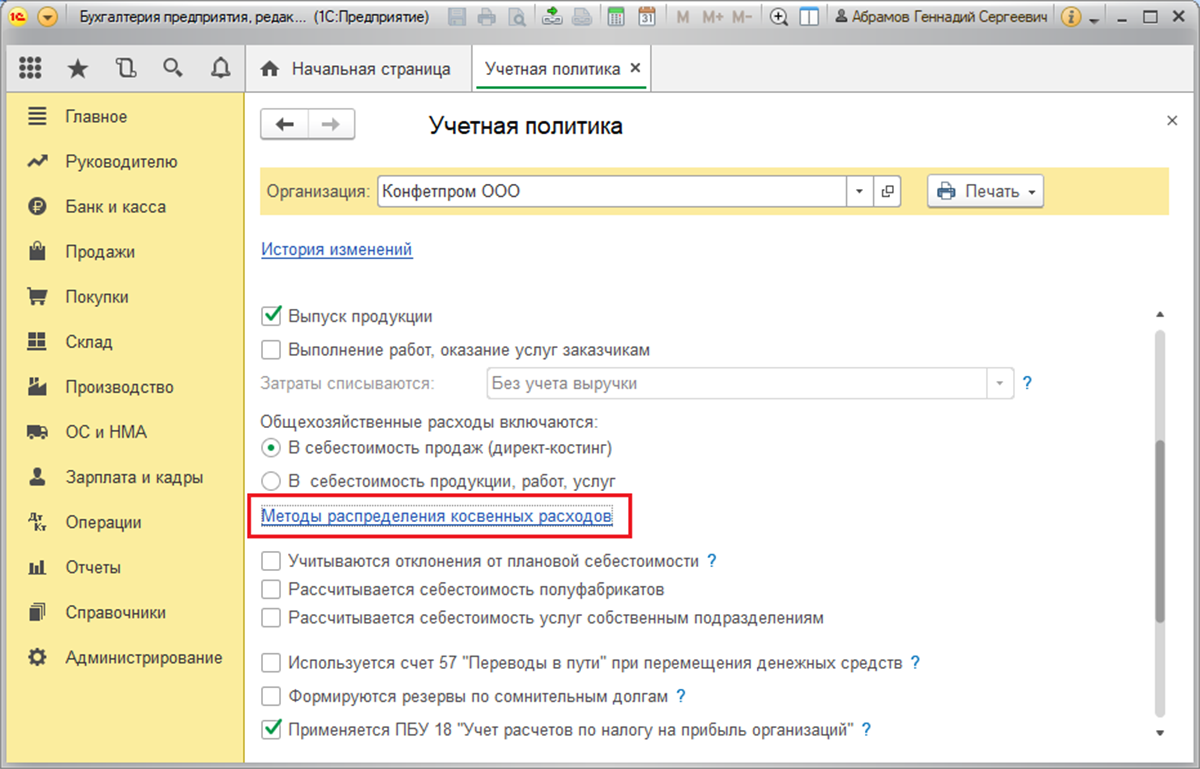

Проблема с 20 счетом может возникнуть из-за неверной ее настройки. Настроить учетную политику для производства нужно в разделе «Главное» (1) выбрав ссылку «Учетная политика» (2).

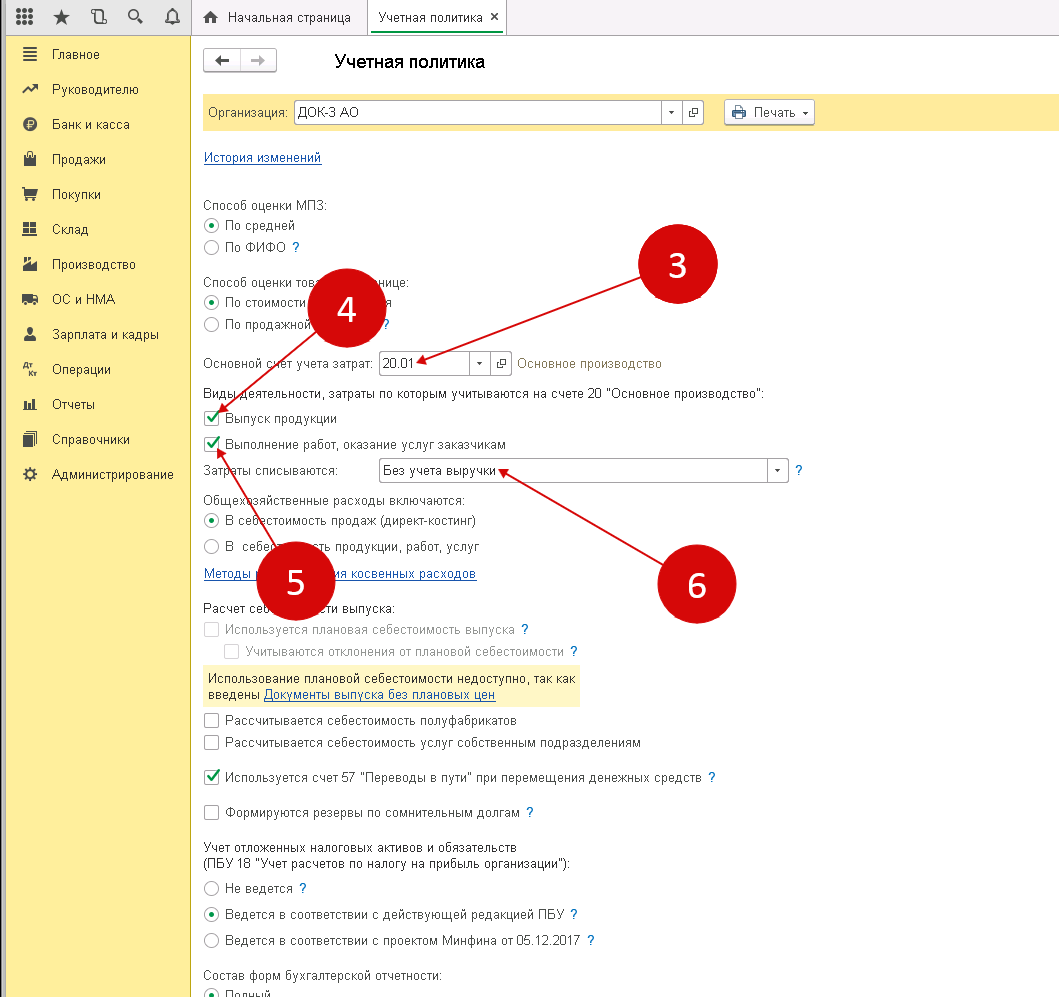

В графе «Основной счет учета затрат» (3) отмечаем 20.01 «Основное производство».

В настройках отмечаем «Выпуск продукции» (4) и «Выполнение работ…» (5). В графе «Затраты списываются» (6) один из трех вариантов:

- «Без учета выручки» — это значит автоматическое закрытие счета вне зависимости от выручки;

- «С учетом всей выручки» — закрытие счета 20 только тех номенклатурных групп, по которым была получена выручка;

- «С учетом выручки только по производственным услугам» – закрыть счет возможно только с оформлением документа «Оказание производственных услуг».

Такая настройка объясняет программе 1С 8.3 род деятельности предприятия и в конце каждого месяца счет 20 будет закрыт. В случае, если предприятие не занимается производством, не ставим галочку «Выполнение работ» (5).

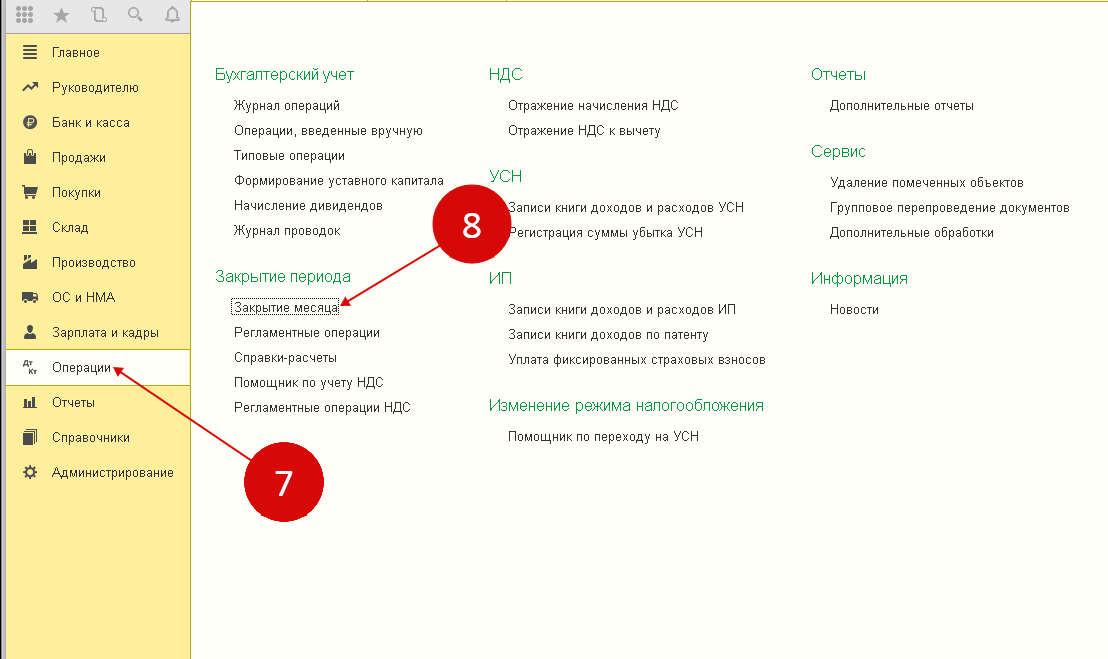

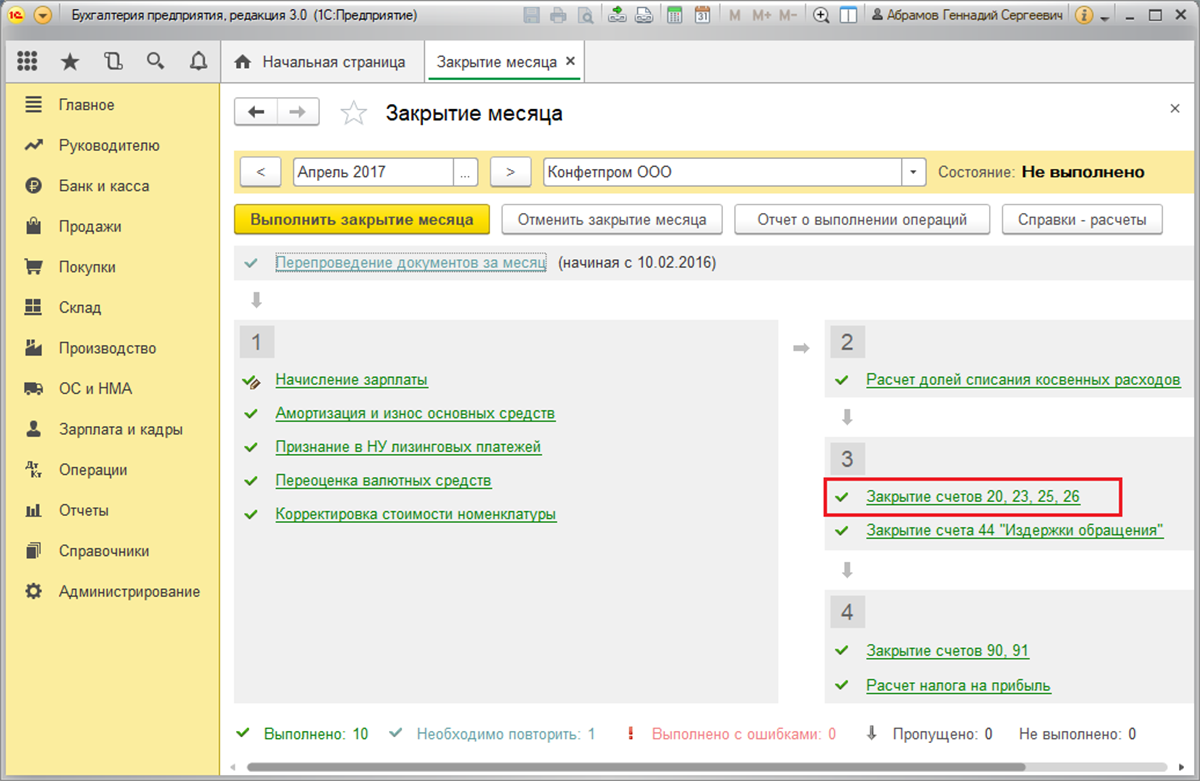

Для закрытия месяца, в разделе «Операции» (7), выбираем ссылку «Закрытие месяца» (8).

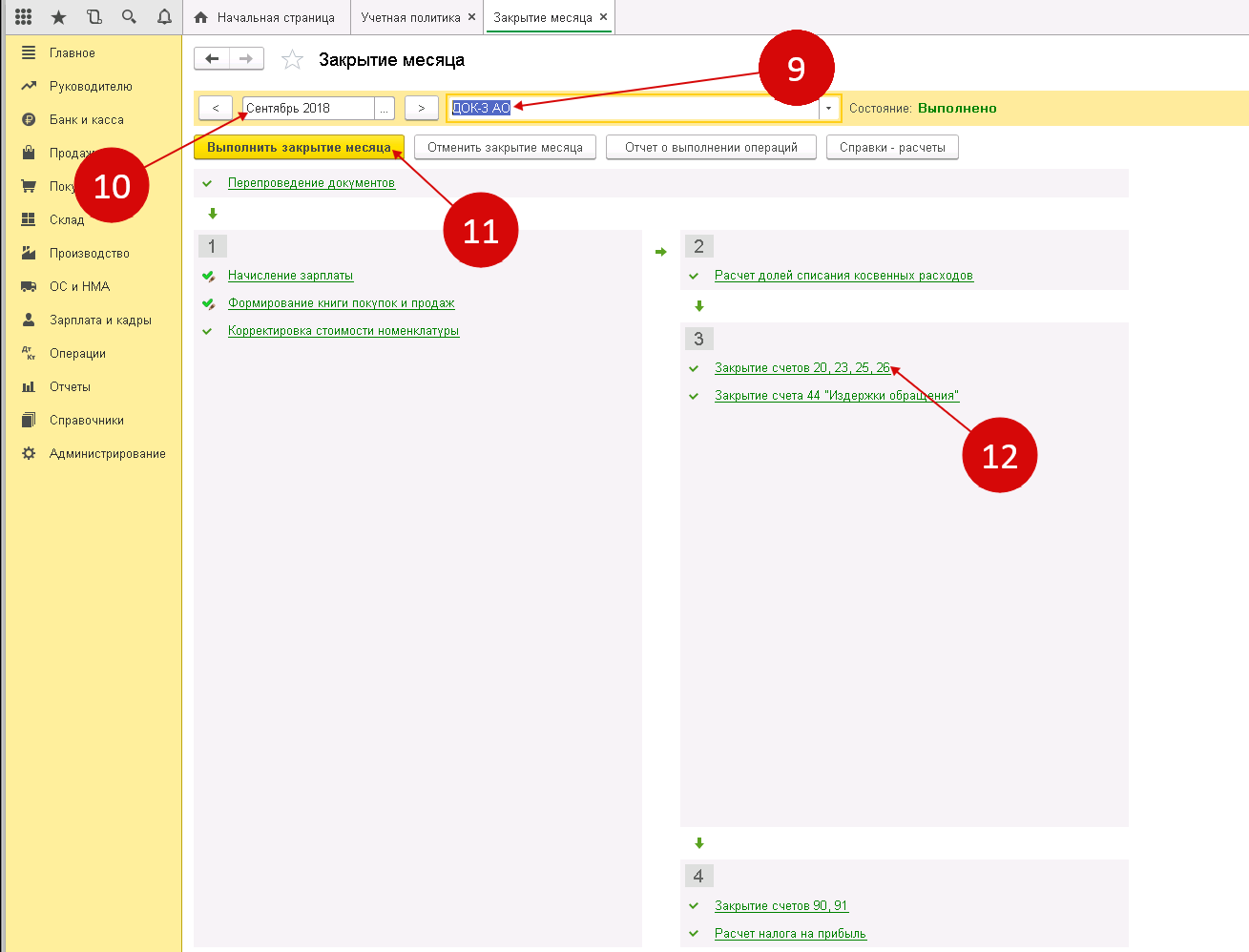

Далее выбираем свою организацию (9), указываем период (10) и нажимаем «Выполнить закрытие месяца» (11). При правильном закрытии операция «Закрытие счетов 20, 23, 25, 26» (12) будет отмечено зеленым с доступными для просмотра проводками.

Не закрываются счета 20 и 25 в 1С 8.3 — что делать?

Проверка базы 1С на ошибки со скидкой 50%. Для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

2 Шаг. Настраиваем учет заработной платы на производстве

Как было уже отмечено, зарплата и взносы на оплату труда учитываются по дебету счета 20.

Для правильного формирования зарплаты в соответствии с выпущенной продукцией нужно использовать такой справочник, как «Номенклатурные группы». Он помогает объединить всю выпускаемую продукцию в определенные категории. К примеру, для мебельной фабрики, которая выпускает большое количество разных изделий можно создать группы: Стулья, Столы, Шкафы.

Группируя продукцию по подобным категориям можно к каждой номенклатурной группе привязать конкретно ее производственные расходы.

Такая более масштабная группировка позволит распределить производственные расходы для каждой номенклатурной группы.

Создаем для «Способа учета зарплаты» новое значение

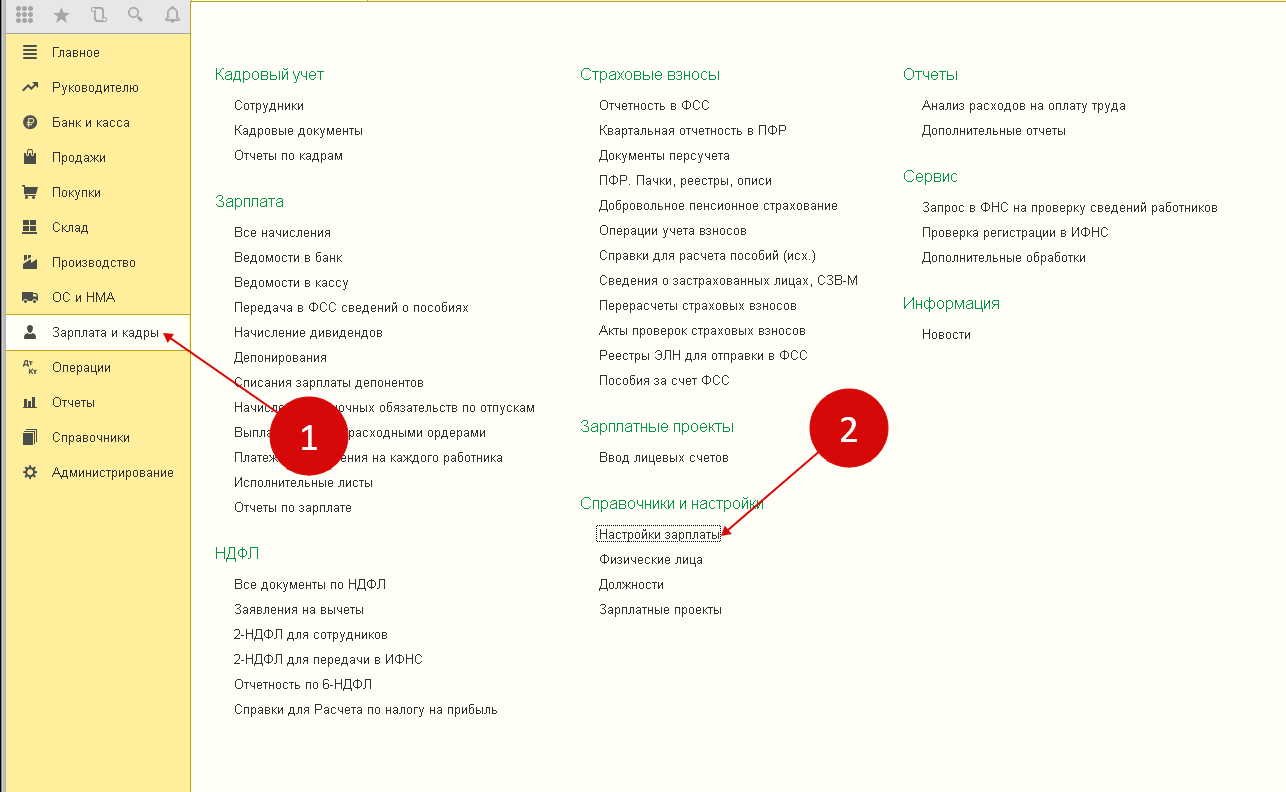

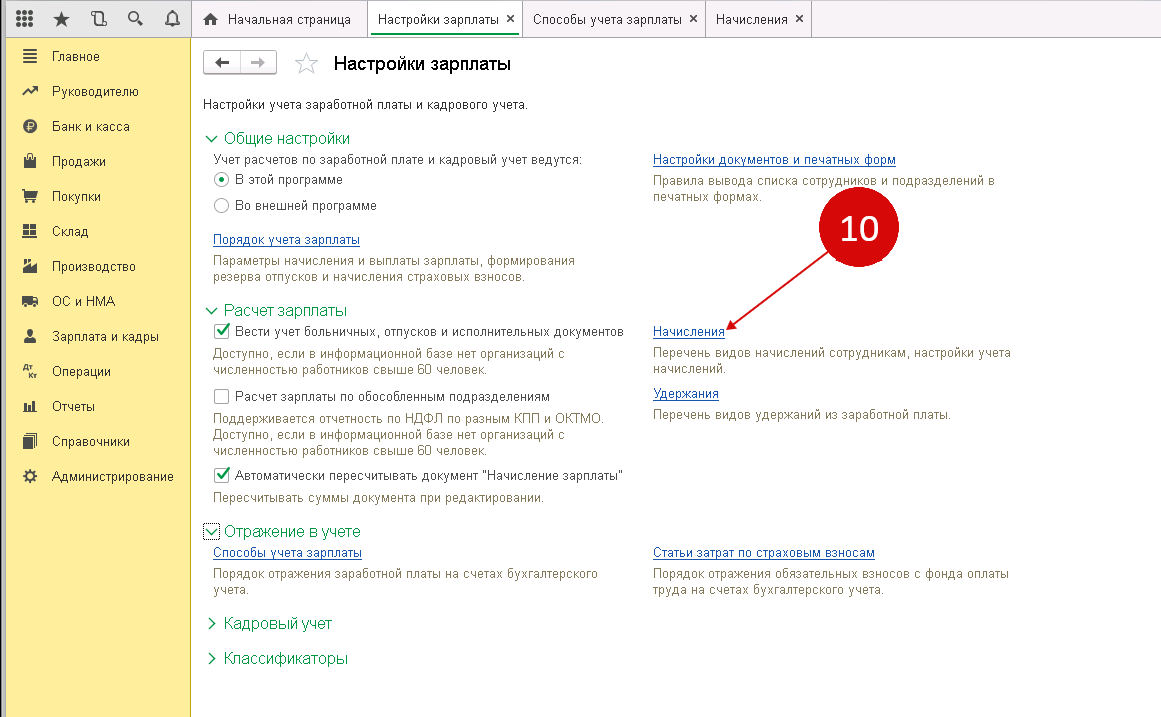

Закрытие счета 20 напрямую зависит от правильности определения номенклатурной группы при начислении зарплаты производственным работникам. Для этого в разделе «Зарплата и кадры» (1) выбираем «Настройки зарплаты» (2).

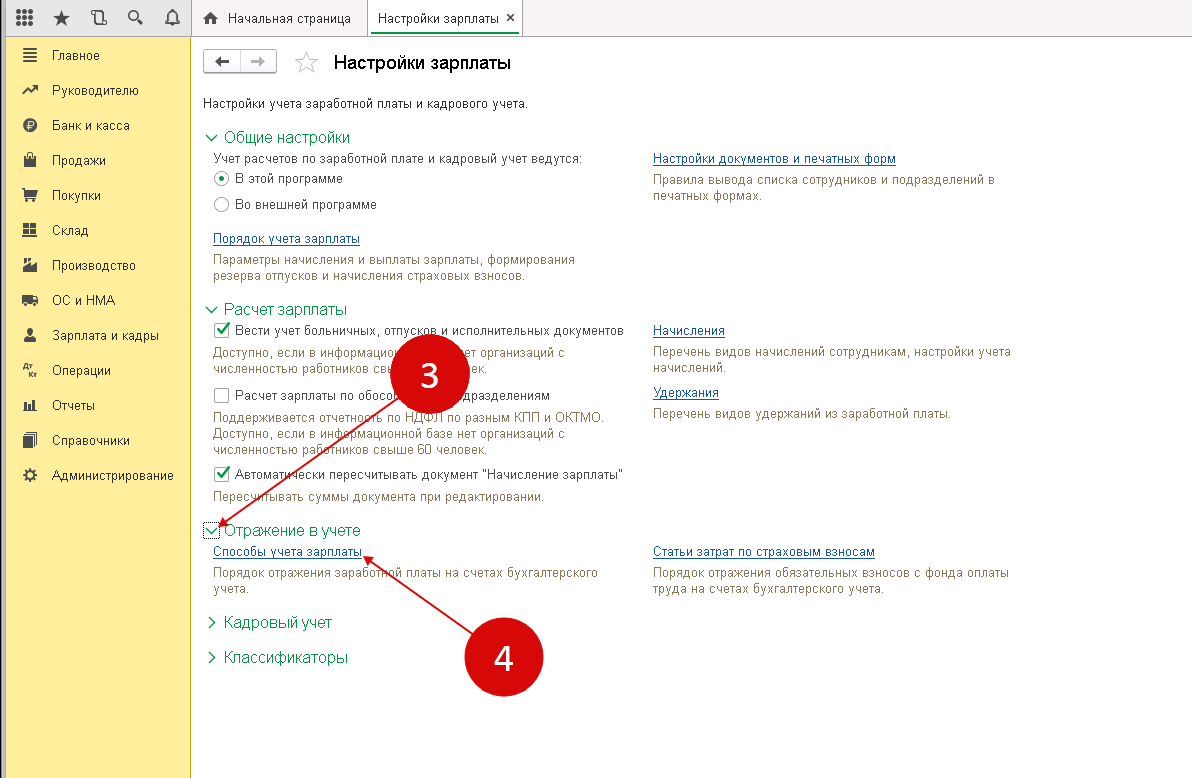

В настройках находим раздел «Отражение в учете» (3) и выбираем «Способы учета зарплаты» (4).

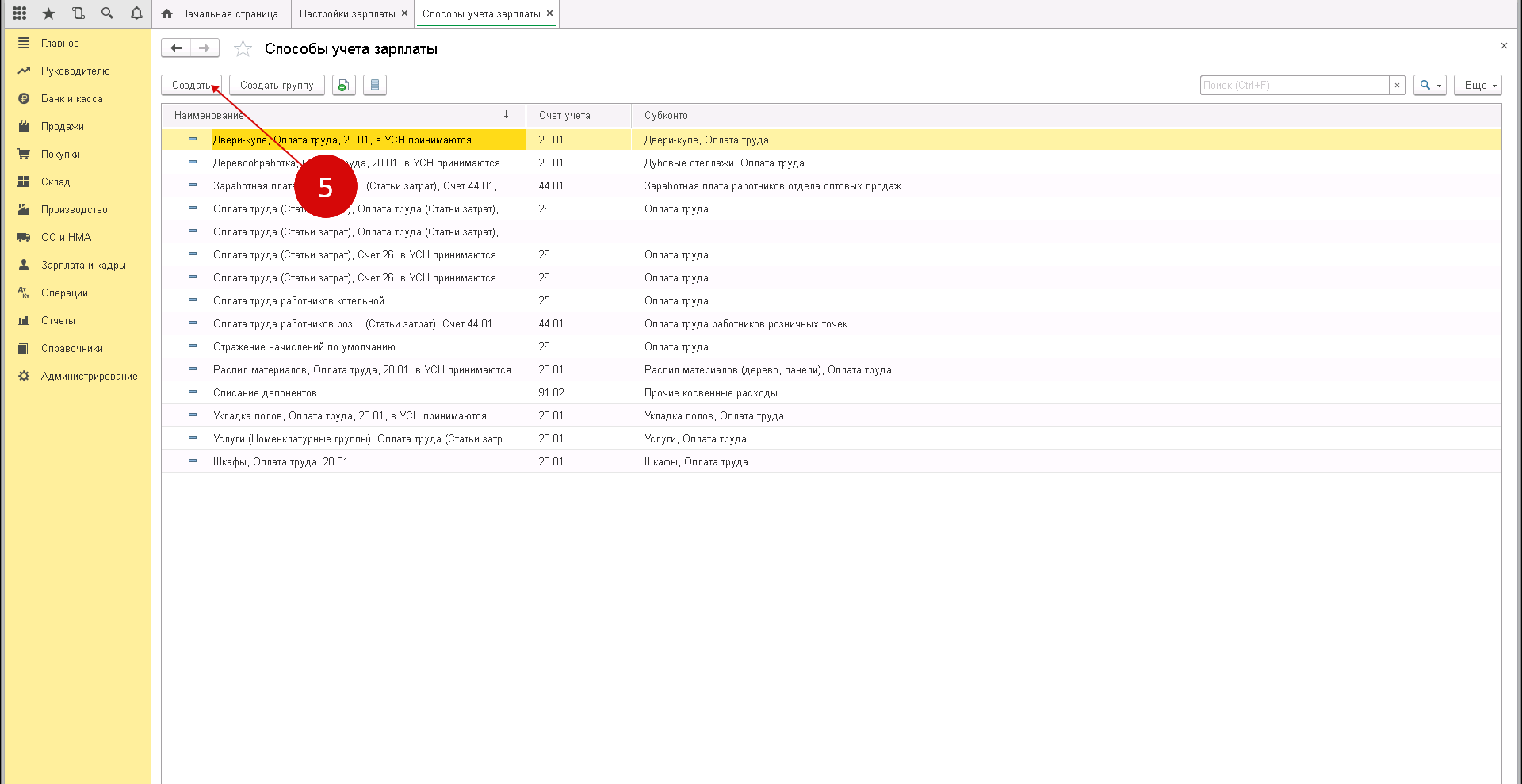

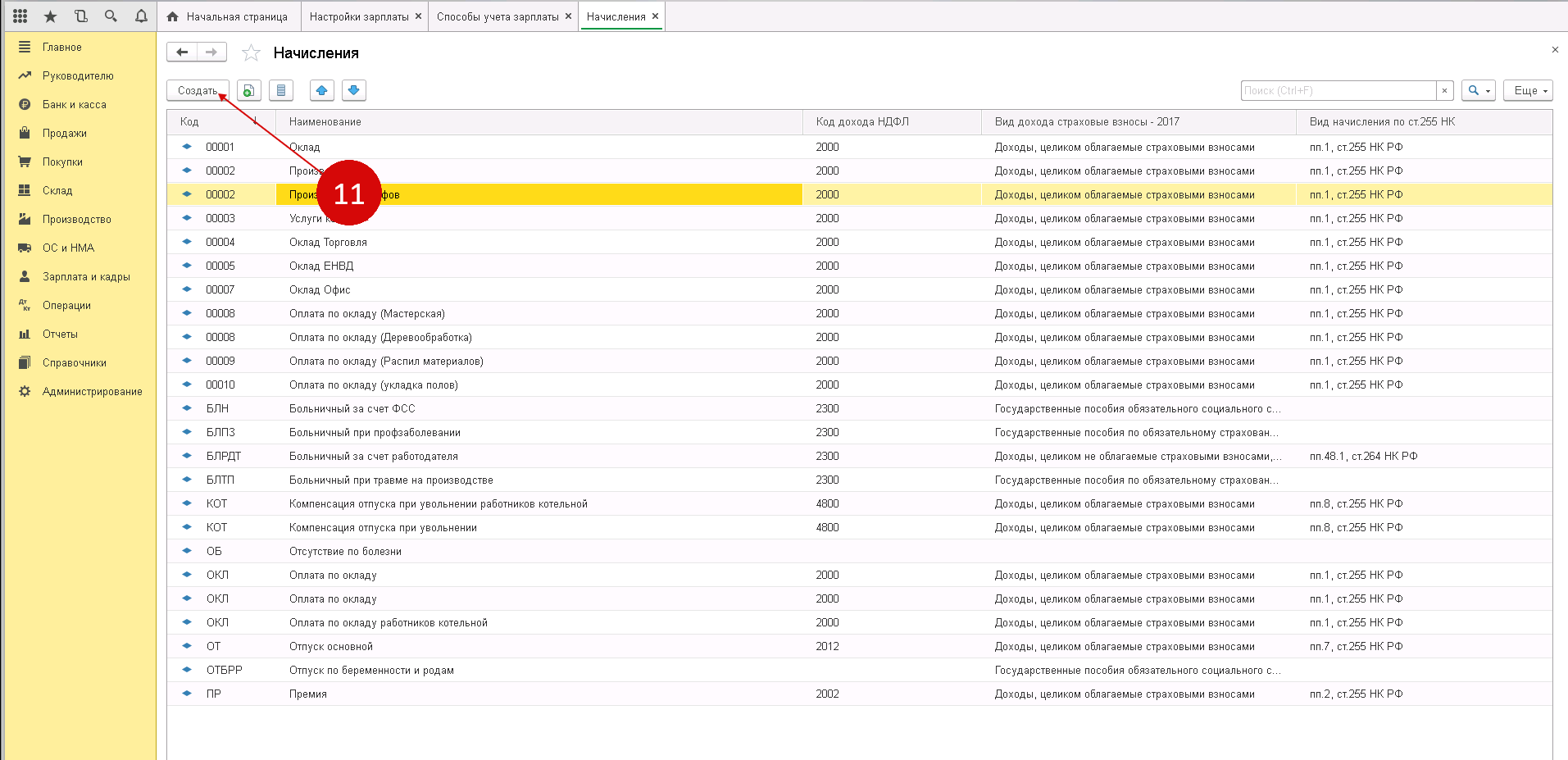

В открывшемся окошке «Способы учета зарплаты» видно список всех уже существующих на предприятии способов начислений заработной платы. Для создания нового способа, например, для зарплат тех работников, которые заняты на производстве шкафов, жмем «Создать» (5).

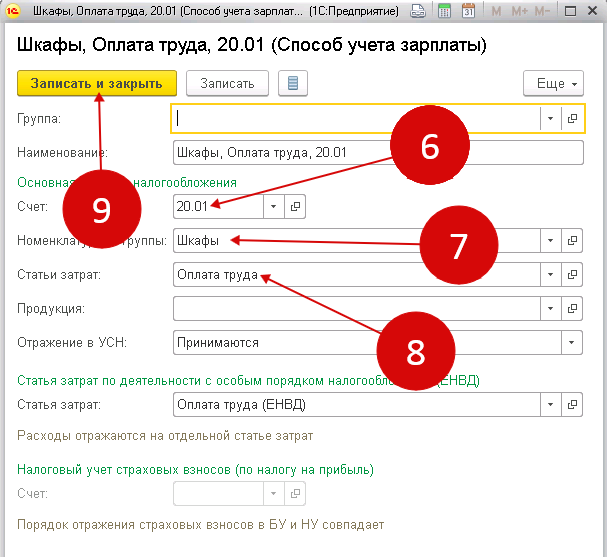

Находим счет «20.01» (6), далее в разделе «Номенклатурные группы» (7) выбираем нужное значение, к примеру, «Шкафы». Указываем нужную статью в статьях затрат (8). Чтобы не потерять настройки наживаем «Записать и закрыть» (9). Далее в справочнике «Начисления» вносим для этого способа новые параметры.

Новое значение начисления

В настройках зарплаты выбираем «Начисления» (10).

Тут можно увидеть все виды начислений заработной платы, которые были созданы ранее. Для нового нажимаем кнопку «Создать» (11) и видим окно для новой настройки.

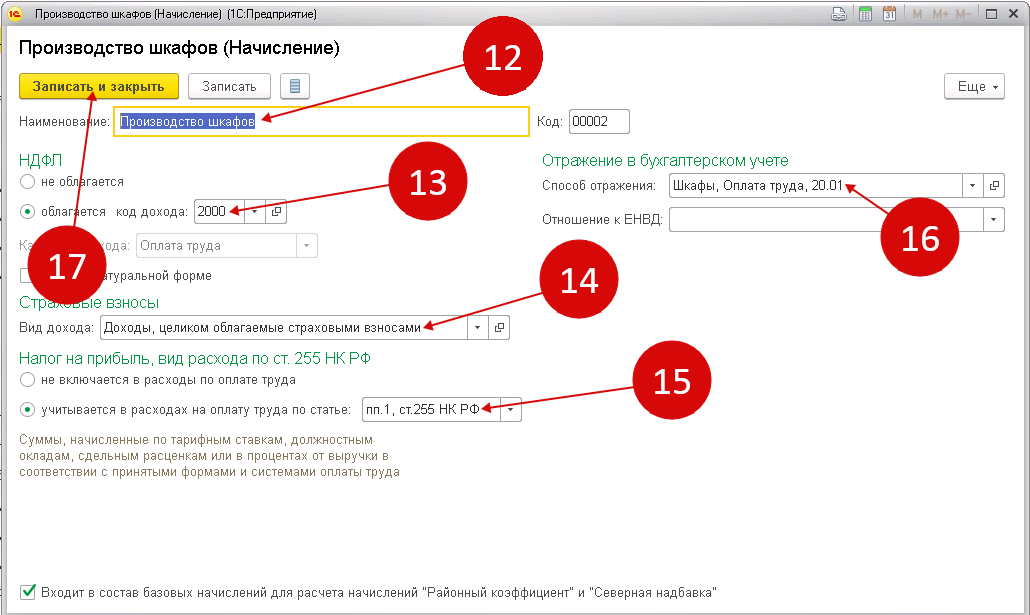

- имя нового начисления (12);

- признак обложения НДФЛ (13) и страховыми взносами (14);

- вид расходов для налогообложения (15).

В «Способе отражения» (16) указываем новый способ отражения зарплаты, для сохранения изменений нажимаем «Записать и закрыть» (17). Все номенклатурные группы требуют наличия своего вида начисления для использования его в ведении учета зарплаты производственных рабочих. Если выпускалась продукция таких номенклатурных групп как «Шкафы» и «Столы», то и начисление зарплаты также формируем для этих номенклатурных групп. Если начислить зарплату по другой номенклатурной группе, то счет 20 не сможет закрыться.

3 Шаг. Частые ошибки при формировании производственных документов в 1С 8.3

Разная аналитика в отчете производства и требовании-накладной

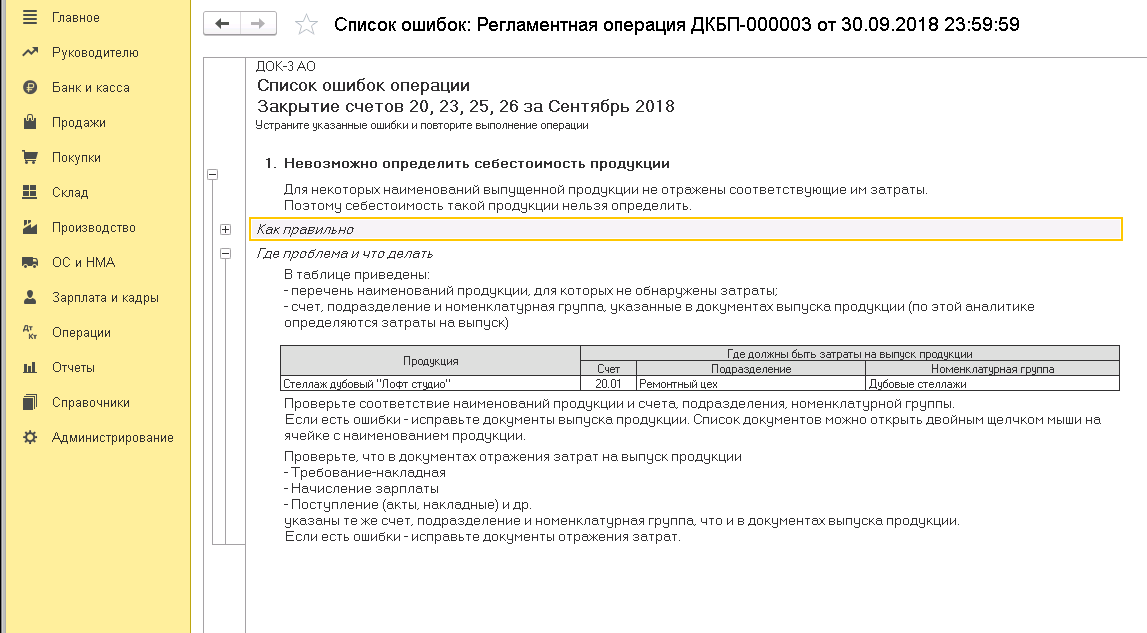

Корректный учет производственных документов невозможен, если не заполнить поля «Номенклатурная группа» и «Подразделение затрат». Выпуская один вид продукции в рамках одного подразделения, эти показатели в таких документах как «Требование-накладная» и «Отчет производства за смену» должны быть идентичными. Если в требовании-накладной при передаче материалов на производство указан «Мебельный цех» и номенклатурная группа «Шкафы», то выпуская продукцию из этих материалов также нужно отметить подразделение «Мебельный цех» и «Шкафы» в номенклатурной группе. Иначе в закрытии месяца произойдет ошибка и появится сообщение:

Может быть так, что, передаются материалы еще неизвестно для какой конкретно продукции. В этом случае есть два пути:

- нужно исправить номенклатурную группу в требовании-накладной уже после выпуска продукции;

- использовать меньшее количество номенклатурных групп. То есть, использовать более обобщенную группу «Мебель» вместо «Шкафы». В этом случае легче вести учет, однако страдает детализация расходов в отчетах. Поэтому каждое предприятие для себя решает сколько необходимо создать номенклатурных групп для правильного ведения и бухгалтерского и управленческого учета

Материалы на производство были переданы, а самого производства не было

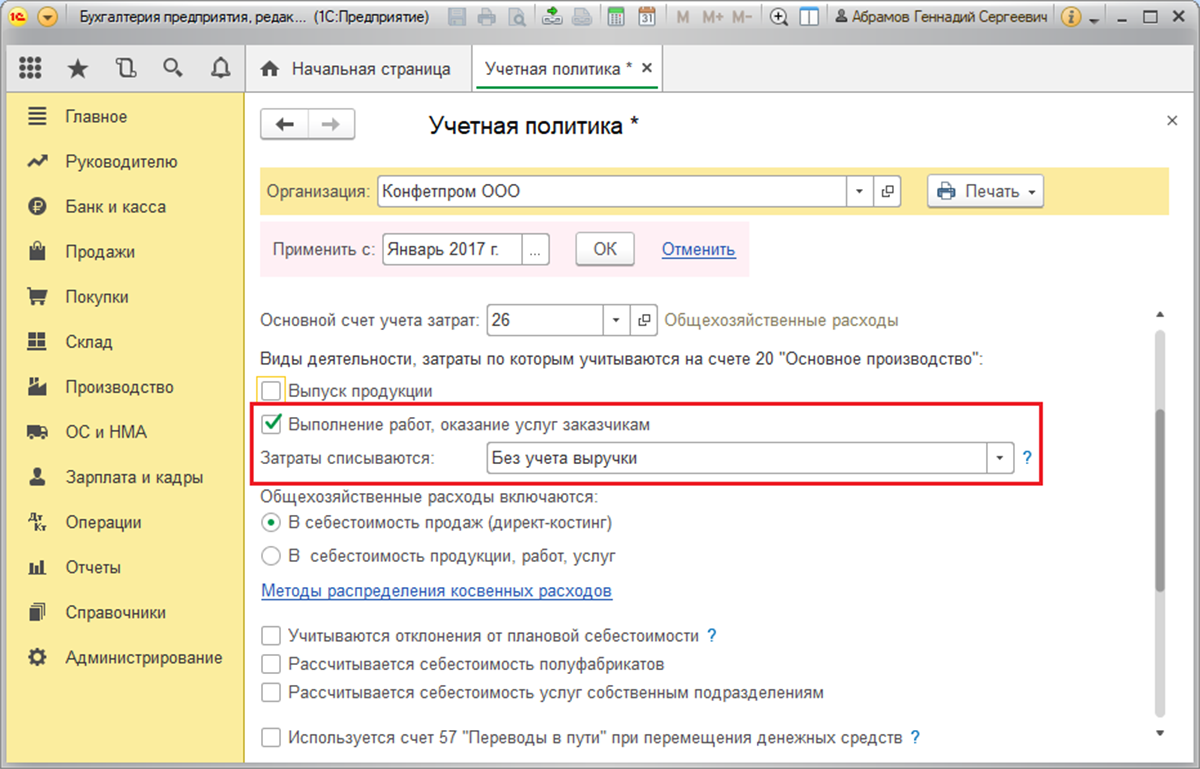

Если в учетной политике предприятия есть отметка «Выполнение работ, оказание услуг заказчикам» (1) и ниже отмечено «Без учета выручки» (2), то 20 счет закроется независимо от того, выпускала организация продукцию или нет. НО, такая галочка нужна в учетной политике только тем предприятиям, которые действительно оказывают такие услуги. В случае, когда предприятие только выпускает продукцию и не оказывает другие услуги, то 20 счет закрывается только при наличии выпуска продукции.

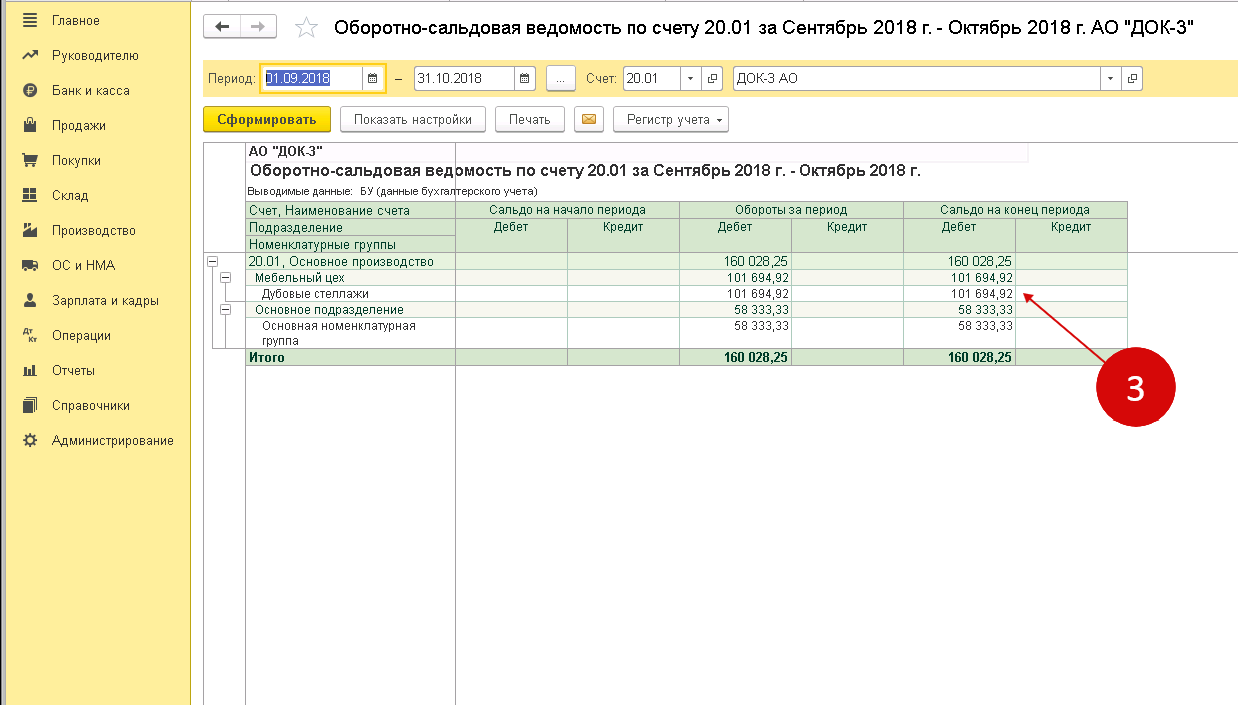

Таким образом, если в программе не закрывается 20 счет, то вполне возможно, что и выпуска в этом периоде не было. Это значит, что закрытие счета 20 будет в следующих периодах, когда будет выпуск продукции. Возможна ситуация, когда материалы на производство переданы, а выпуска продукции не было. В результате возникает незавершенное производство, которое отражается в оборотно-сальдовой ведомости по дебету 20 счета на конец месяца (3).

4 Шаг. Учет остатка незаверенного производства в документе «Инвентаризация НЗП»

Закрытие 20 счета происходит не всегда, так как часто остается незавершенное производство. В программе 1С 8.3 Бухгалтерия расчеты, которые связаны с незавершенным производством не предусмотрены. В стоимость незавершенного производства входят, во-первых, материалы, которые были переданы на производство, но не прошли обработку, а, во-вторых, к нему относятся другие прямые затраты, которые не были включены в себестоимость продукции.

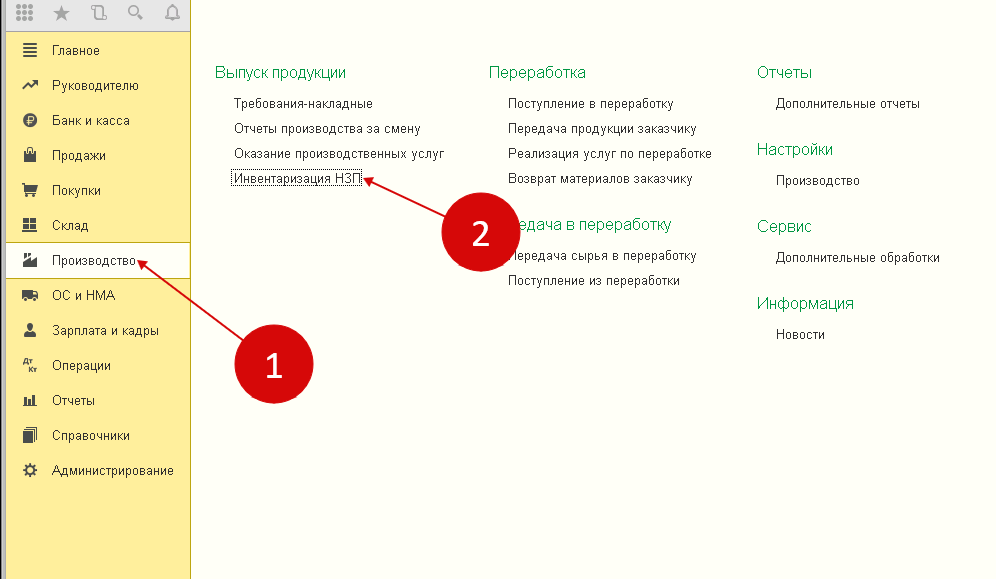

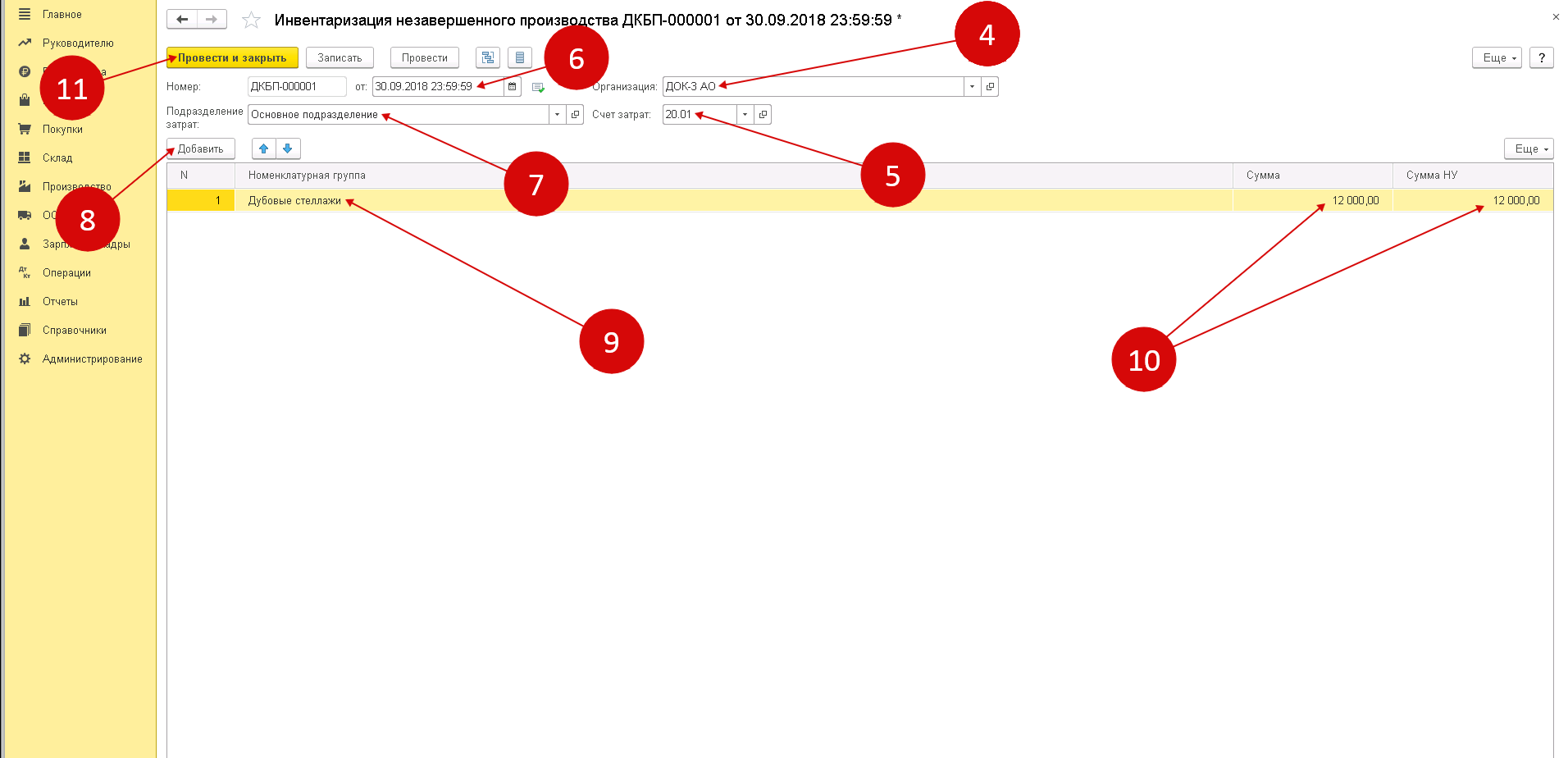

Стоимость незавершенного производства отражается по дебету счета 20 как остаток в конце периода. В предыдущем пункте был рассмотрен случай, когда в отчетном периоде вообще не происходил выпуск продукции. В остальных случаях для отражения остатка незавершенного производства в 1С 8.3 используется такой документ как «Инвентаризация незавершенного производства». Для его создания нужно найти раздел «Производство» (1) и выбрать «Инвентаризация НПЗ» (2).

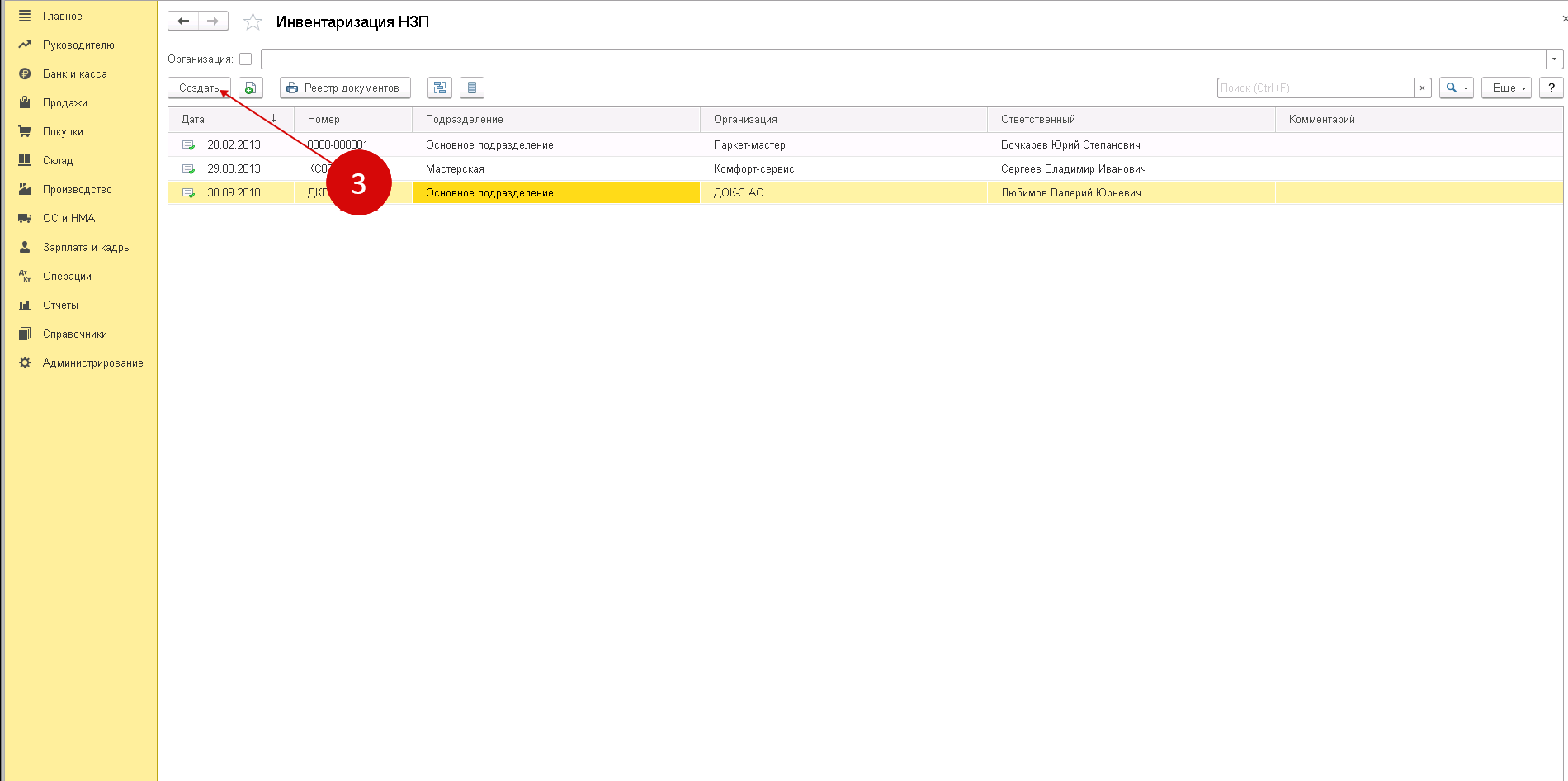

Чтобы открыть форму для заполнения, нужно нажать кнопку «Создать» (3).

В этом документе указываем организацию (4), счет затрат (5), дату документа (6) и подразделение с остатком незавершенного производства (7).

Потом нажимаем «Добавить» (8) и указываем 2 позиции:

- в какой номенклатурной группе произошло НЗП (9);

- самостоятельно рассчитанную стоимость незавершенного производства по этой группе как в бухгалтерском, так и налоговом учете (10).

И нажимаем кнопку «Провести и закрыть» (11).

В результате проведения этого документа и закрытия периода, можно будет увидеть сальдо на конец периода для каждой номенклатурной группы, которая была указана в документе «Инвентаризация НЗП». Остаток счета 20 будет идентичен остатку в этом документе.

Остались вопросы по закрытию счёта 20 в 1С? Закажите консультацию наших специалистов!

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Источник: www.1cbit.ru

Закрытие счета 20 «Основное производство» в «1С:Бухгалтерии 8»

С проблемой закрытия счета 20 сталкиваются как начинающие, так и опытные пользователи учетных программ. В настоящей публикации методисты фирмы «1С» рассматривают основные причины возникновения такой проблемы и дают рекомендации по ее устранению. Как правило, это происходит из-за неправильного или неполного отражения финансово-хозяйственных операций в программе. Материал подготовлен по программе «1С:Бухгалтерия 8» (ред. 2.0).

- Закрытие месяца

- Не отражен выпуск продукции, оказание услуг или остатки НЗП

- Не установлен порядок подразделений

- Не заполнена аналитика затрат

- Ошибки, связанные с отражением оказания услуг

- Не заполнен регистр учета встречного выпуска

- Не задана база распределения косвенных расходов

- Ошибки при отражении выпуска готовой продукции

- Ошибки при отражении операций, облагаемых ЕНВД

- Ошибки при регистрации затрат на счетах учета прямых расходов

Операции завершения месяца включают расчеты начисления амортизации, расчета себестоимости и т. д. Эти операции отражаются в учете в определенной последовательности, которую нельзя изменять.

По некоторым регламентным операциям формируется большое число проводок. Кроме того, операции одновременно выполняются и для налогового учета по налогу на прибыль.

Помощник закрытия месяца предоставляет возможность (меню Операции → Закрытие месяца):

- выполнить все необходимые операции закрытия месяца в правильной последовательности;

- частично выполнить закрытие месяца;

- отменить закрытие месяца;

- частично отменить выполнение закрытия месяца;

- отказаться от выполнения операции в текущем месяце (пропустить);

- сформировать отчеты, объясняющие расчеты и отражающие результаты выполнения регламентных операций;

- посмотреть результаты выполнения регламентной операции;

- составить отчет о выполнении регламентных операций.

Закрытие месяца

- выполнить все необходимые операции закрытия месяца в правильной последовательности;

- частично выполнить закрытие месяца;

- отменить закрытие месяца;

- частично отменить выполнение закрытия месяца;

- отказаться от выполнения операции в текущем месяце (пропустить);

- сформировать отчеты, объясняющие расчеты и отражающие результаты выполнения регламентных операций;

- посмотреть результаты выполнения регламентной операции;

- составить отчет о выполнении регламентных операций.

Не отражен выпуск продукции, оказание услуг или остатки НЗП

При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 может быть выдано сообщение: «Не отражен выпуск продукции, оказание услуг или остатки НЗП». В этом случае следует, прежде всего, проверить, как задана база распределения прямых расходов в учетной политике (меню Предприятие → Учетная политика → Учетная политика организаций, закладка Производство).

Возможные варианты в данном случае: По плановой себестоимости выпуска, По выручке. Далее следует действовать в зависимости от выбранного варианта. Если распределение прямых расходов проводится по плановой себестоимости выпуска, то следует проверить, не равна ли она нулю.

Для этого рекомендуется сформировать отчет Анализ счета 20(23) с детализацией по субконто Подразделения и Номенклатурные группы (рис. 1) и проверить соответствие сумм текущих расходов (оборотов по дебету) и сумм плановой себестоимости выпуска (оборотов по кредиту). Рис. 1 При этом должен быть не нулевой оборот и по дебету, и по кредиту.

Если по кредиту оборот нулевой, потому что действительно не было выпуска, необходимо отразить остатки НЗП с помощью документа Инвентаризация НЗП. Если распределение прямых расходов проводится по выручке, то следует проверить, не равна ли она нулю. Для этого рекомендуется сформировать отчет Анализ субконто по виду субконто Номенклатурные группы (рис. 2).

И проверить наличие оборотов по счету 90 и по счету 20, 23 одновременно. Рис. 2 Если услуги действительно не были оказаны, то необходимо также отразить остатки НЗП с помощью документа Инвентаризация НЗП.

Не установлен порядок подразделений

Если последовательность закрытия счетов затрат определяется вручную (Учетная политика, закладка Выпуск продукции, услуг), то она должна быть указана. Для этого пользователю необходимо создать, заполнить и провести документ Установка порядка подразделений для закрытия счетов затрат. При этом если документ Установка порядка подразделений для закрытия счетов затрат создан ранее, то в нем по тем или иным причинам могут содержаться неактуальные данные: не все подразделения или подразделения, принадлежащие другой организации. Для устранения этой ошибки рекомендуется создать документ с датой текущего периода. Табличная часть документа заполняется автоматически по кнопке Заполнить.

Не заполнена аналитика затрат

Для правильного закрытия двадцатых счетов важно указывать все объекты аналитического учета затрат при отражении расходов и выпуска. Для проверки следует сформировать отчет Оборотно-сальдовая ведомость по счету 20, 23, 25, 26 в детализации по всем видам субконто. В отношении оборотов по дебету счетов 20, 23 должны быть указаны: Подразделение, Номенклатурная группа, Статья затрат. Для оборотов по кредиту счетов 20, 23 должны быть указаны: Подразделение, Номенклатурная группа. Для оборотов по дебету счетов 25, 26 должны быть указаны: Подразделение, Статья затрат.

Ошибки, связанные с отражением оказания услуг

Счет 20 не может быть закрыт, если при отражении реализации услуг с помощью документа Реализация товаров и услуг на закладке Услуги не заполнена колонка Субконто. Для проверки этого показателя рекомендуется открыть записи регистра накопления Реализация услуг и убедиться, что колонка Номенклатурная группа заполнена. Также в программе «1С:Бухгалтерия 8» при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 может быть выдано сообщение: «Неверно указана номенклатурная группа для выпуска». Одна номенклатурная группа не может быть использована в документах Реализация товаров и услуг на закладке Услуги в колонке Субконто и в документах Акт об оказании услуг производственного характера и Отчет производства за смену. Для проверки правильности указания номенклатурных групп для выпуска рекомендуется сопоставить записи в регистре накопления Выпуск продукции в плановых ценах (бухгалтерский учет) в колонке Номенклатурная группа, а также записи в регистре накопления Реализация услуг в колонке Номенклатурная группа.

Не заполнен регистр учета встречного выпуска

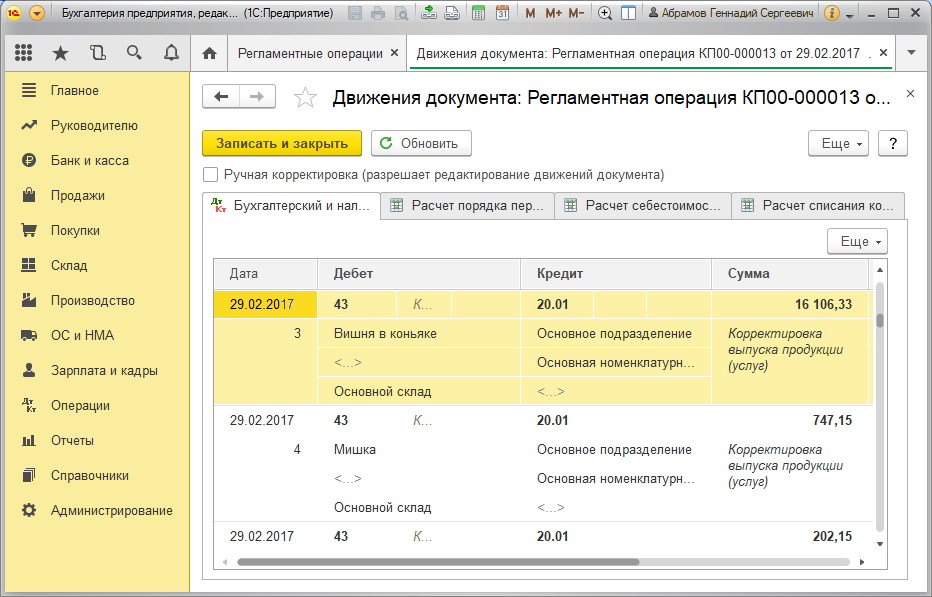

Если имеет место встречный выпуск, то для правильного закрытия двадцатых счетов требуется внести записи в регистр сведений Встречный выпуск. Обычно встречный выпуск имеет место, если на расходы производства списывается продукция, произведенная в этом же периоде. Это можно увидеть, например, сформировав отчет Анализ счета 20, 23, 25, 26 (см. рис. 3). Рис.

3 Если в списке счетов в колонке Дебет есть счет 43, то, возможно, имеется встречный выпуск.

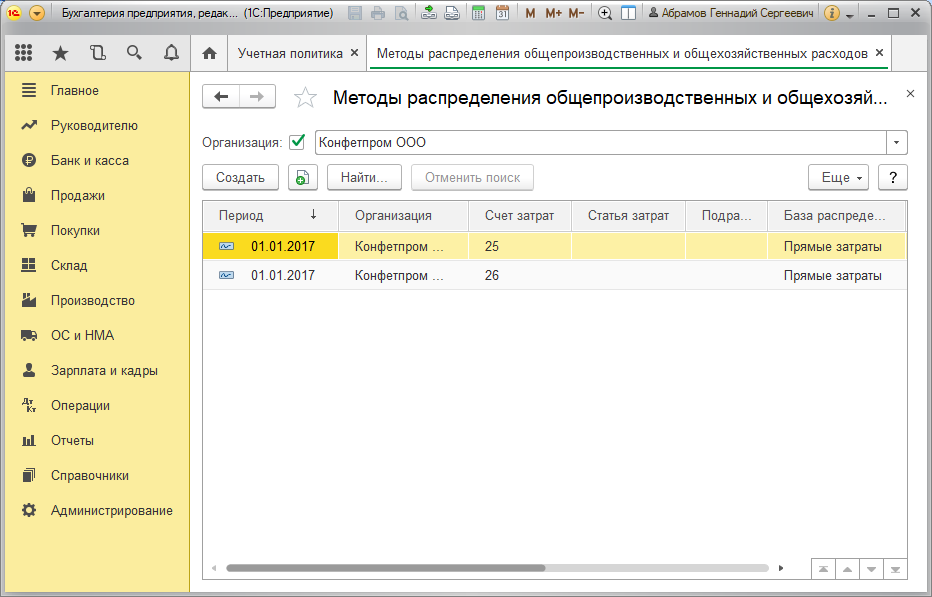

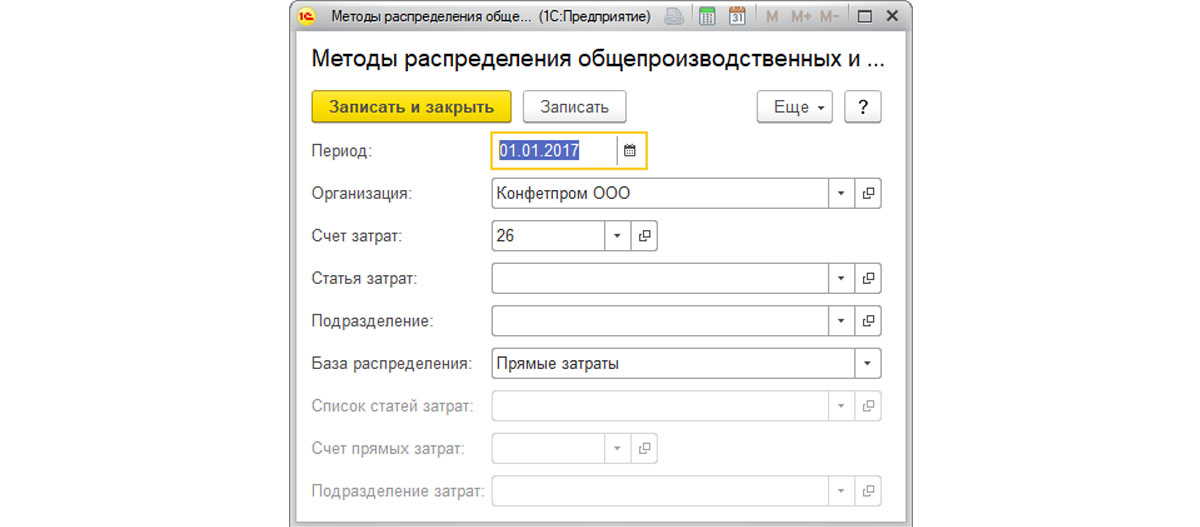

Не задана база распределения косвенных расходов

- все обороты по дебету счетов 25 и 26 были охвачены;

- все базы распределения не были равны нулю.

Ошибки при отражении выпуска готовой продукции

- Выпуск продукции в плановых ценах (бухгалтерский учет),

- Выпуск продукции в плановых ценах (налоговый учет),

- Реализация услуг.

- Отчет производства за смену,

- Акт об оказании производственных услуг,

- Реализация товаров и услуг.

Ошибки при отражении операций, облагаемых ЕНВД

При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 может быть выдано сообщение: «Не указано применение особого порядка налогообложения по отдельным видам деятельности». В случае если в учетной политике не установлен флажок Применяется особый порядок налогообложения по отдельным видам деятельности и отражено признание производственных расходов: по ЕНВД — По отдельным видам деятельности с особым порядком налогообложения; по всем видам деятельности — По разным видам деятельности, при закрытии двадцатых счетов возникнут проблемы.

В учетной политике необходимо установить флажок Применяется особый порядок налогообложения по отдельным видам деятельности. Также при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 может быть выдано сообщение: «Неверно указана номенклатурная группа для доходов и расходов». Если номенклатурная группа использована для отражения выручки по оказанным услугам, относящимся к деятельности, облагаемой ЕНВД (счет 90.01.2), то эта номенклатурная группа не может быть использована для отражения выручки по деятельности с основной системой налогообложения и для отражения прямых расходов по деятельности с особым порядком налогообложения. Для проверки выручки рекомендуется сформировать отчет Анализ субконто по субконто с видом Номенклатурные группы и проверить, что в списке счетов нет счетов 90.01.1, 90.02.1. Для проверки расходов следует сформировать отчет Анализ субконто по субконто с видом Номенклатурные группы и субконто Статьи затрат с отбором по реквизиту Статьи затрат с названием По отдельным видам деятельности с особым порядком налогообложения и далее проверить, что в списке номенклатурных групп нет используемых для отражения выручки по видам деятельности, облагаемым налогом на прибыль.

Ошибки при регистрации затрат на счетах учета прямых расходов

- добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов;

- добровольное личное страхование на случай наступления смерти или утраты трудоспособности;

- добровольное страхование по договорам долгосрочного страхования жизни, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников;

- представительские расходы;

- расходы на рекламу (нормируемые).

Источник: buh.ru

Как закрываются 20, 23, 25, 26 счета в 1С: Бухгалтерия 8.3

Разовые консультации или регулярное обслуживание по сниженным ценам. Оперативное решение любых вопросов по работе с 1С.

от 700 руб.

В рамках данной консультации по ведению 1С на тему, как произвести закрытие 20 счета, а также других затратных счетов – 23, 25, 26 в 1С:Бухгалтерия 8.3, мы приведем подробную инструкцию, но сразу отметим, что во время проверки этой операции по окончании месяца, остатков на счетах 25 и 26* на конец месяца иметься не должно; на 20 и 23, напротив, может быть остаток на сумму незавершенного производства, работ или услуг.

*В налоговом учете до 31 декабря закрытие 26 счета может производиться с сальдо по нормируемым расходам (например, расходам на рекламу).

С точки зрения себестоимости производимых товаров все траты классифицируются как прямые или косвенные*. Первые из них возможно без сомнения занести на производственный процесс конкретных сортов товара, то есть это могут быть – расходники, зарплата основного производственного персонала и др., Счета таких трат можно посмотреть в разрезе «Номенклатурная группа», а косвенных – нет, потому что их нельзя отнести на начальную стоимость определенного типа товара. Их относят обычно, к примеру, на административные траты, оплату работы административно-управленческого звена и др.

*Это разграничение характерно преимущественно для бухучета промышленных фирм.

Приглашаем на

бесплатный вебинар!

18 июля в 11:00 мск

Закрытие затратных счетов на окончание месяца

Закрытие 25 счета, а также 20, 23 и 26, реализуется посредством соответствующей регламентированной операции, которая находится в разделе «Операции/Закрытие периода/Закрытие месяца» или «Операции/Закрытие периода/Регламентные операции».

Отображение обоих видов трат в бухучете

Таблица «Настройки отражения и списания затрат в БУ» (ниже) содержит настройки обоих видов трат в бухучете, которые расположены в разделе «Главное/Учетная политика».

Коммерческие структуры, бизнес которых строиться на услугах производителям, ставят галочку напротив «Выполнение работ/оказание услуг…», чтобы настроить «Затраты списываются» по какому-то из вариантов:

- «Без учета выручки»: с Кт 20 в Дт 90.02, т.е. даже при отсутствии оборотов по счету 90.01.

- «С учетом всей выручки»: с Кт 20 в Дт счета 90.02 в разрезе группировок номенклатуры, по которым она была.

- «С учетом выручки только по производственным услугам»: можно списать после оформления выпуска через акт о сделанных услугах.

Сами производители должны пометить на исполнение «Выпуск продукции».

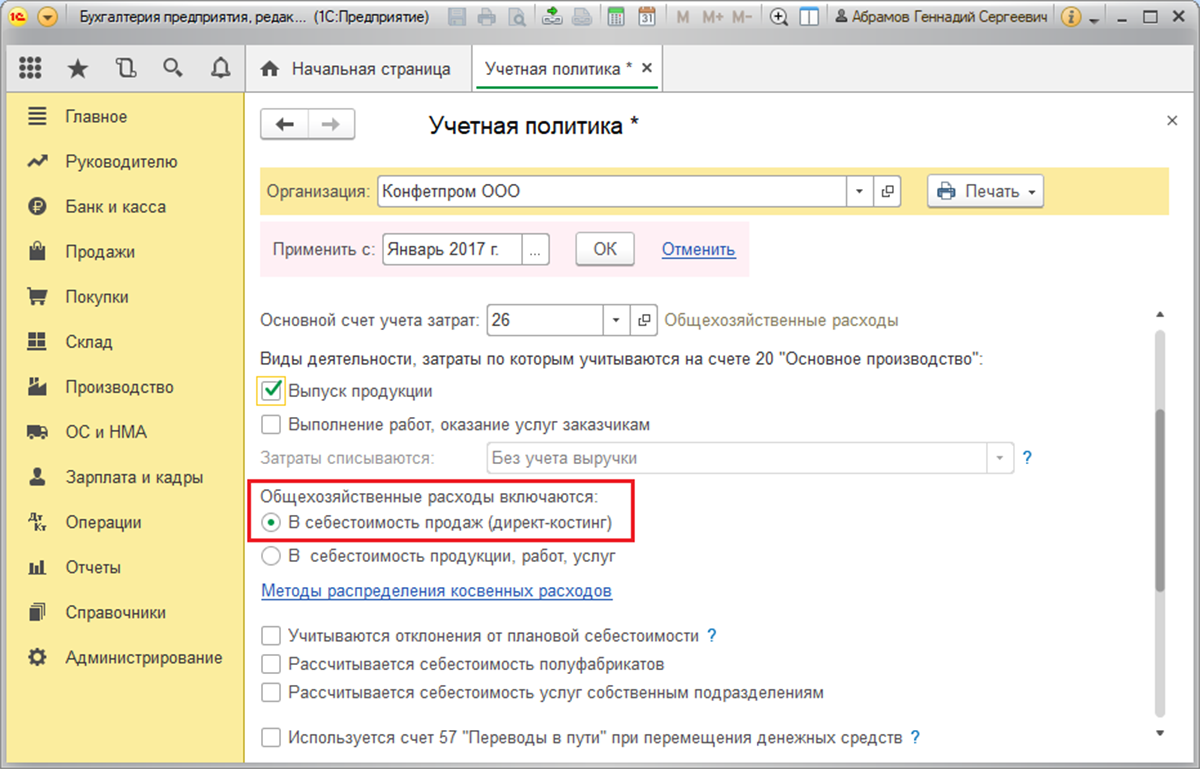

После этих действий станет доступной комплект переключателей «Общехозяйственные расходы включаются»:

-

«В себестоимость продаж (директ-костинг)». КР с Кт 26 будут списаны в Дт 90.08/Управленческие траты.

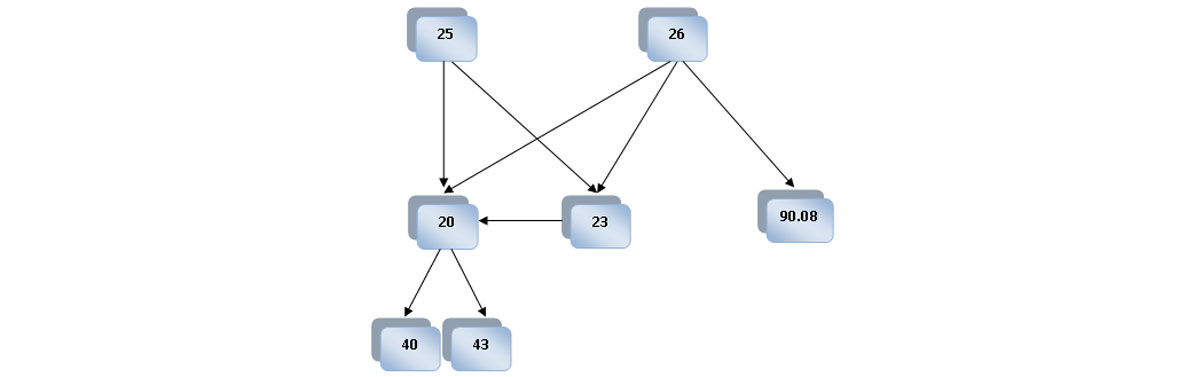

Таким образом, косвенные траты с Кт 26 будут списаны в Дт счета прямых – 20 или 23 (во втором случае в конце месяца траты придаточного характера автоматически спишутся в Дт 20, а затем с Кт 20 – на 40 или 43).

Если для отображения косвенных трат в производственной фирмы применяется счет 25, то надо установить правило их разнесения на счетах прямых по ссылке на методы разнесения, о которой говорилось выше. Согласно методологии бухучета, с 25 они разносятся в Дт 20 или 23. Аналогично, в случае распределения на 23, в конце месяца затраты автоматически спишутся в Дт 20, а после закроются на 40 или 43.

То есть при закрытии месяца сначала списываются косвенные траты с Кт 26 в Дт 90.08 (в случае списания по методу директ-костинг) или с Кт 26 в Дт 20 или 23 (по правилам разнесения, если таковые были установлены). Затраты с 25 будут списаны в Дт 20 или 23 согласно правилам перераспределения. Прямые списываются по группам номенклатуры в себестоимость.

Источник: wiseadvice-it.ru