При работе с программой 1С иногда могут возникать вопросы, касающиеся закрытия счетов. В частности, это относится к номерам 20, 23, 25, 26. Но зная правильный алгоритм действий, можно легко настроить программу таким образом, чтобы счета ежемесячно закрывались без ошибок.

Параметры учетной политики

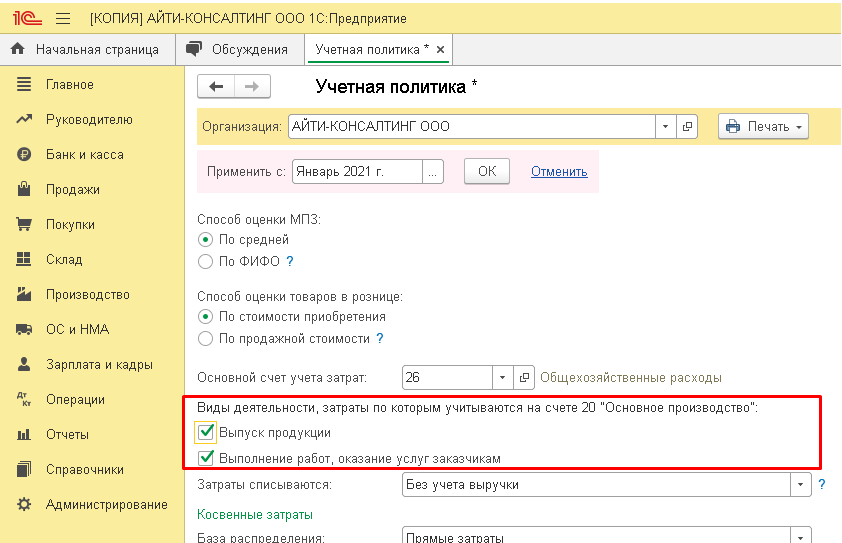

У каждой компании могут быть свои правила учетной политики, и поэтому в программном обеспечении каждый год создаются необходимые параметры и справочники. По ним на протяжении всего года рассчитываются прямые расходы, а также определяются косвенные затраты.

На изображении выше показано, что галочки установлены напротив следующих пунктов:

- Первый пункт создан для компаний, которые выпускают какую-либо продукцию.

- Второй пункт предназначен для компаний, которые оказывают те, или иные услуги.

Можно не устанавливать галочку напротив обоих пунктов. Тогда система воспримет вид деятельности компании как торгового объекта, осуществляющего операции по купле-продаже. То есть компания не изготавливает никакой продукции, и не оказывает каких-либо услуг. В таких случаях счет 20 не нужен.

Как навести порядок на 60 счете в 1С

Для понимания типов счетов, необходимо знать номера и предназначения:

- 20, 23, 25, 26 — затраты на производство;

- 20, 23 — прямые расходы, относящиеся к конкретному типу производства;

- 25, 26 — косвенные расходы, относящиеся одновременно к нескольким типам производства.

Прямые затраты входят в «Номенклатурную группу», и считаются частью себестоимости производства. Косвенные затраты не включены в данную группу, поэтому не могут быть закрыты через себестоимость производства.

Закрытие счета 20.01

Параметры для закрытия данного счета становятся доступными, если поставить галочку напротив надписи «Выполнение работ, оказание услуг заказчикам». Эта операция производится в конце каждого месяца и относится только к предоставлению услуг. Важное значение для закрытия счета имеет настройка: способ учета выручки.

С учетом полной выручки

Счет может закрыться, если в конце месяца имеется выручка по определенной группе номенклатур. Но если выручка отсутствует, то счет не будет закрыт.

Кроме того, бывают ситуации, когда в закрытой номенклатурной группе нужно показать незаконченное производство в конце отчетного периода. Для этого можно открыть форму «Инвентаризация НЗП», и выбрать группу номенклатур, которая не должна быть закрыта со счетом себестоимости 20.

Без учета выручки

В этом случае учитываются все расходы, накопленные на счете. И они должны быть списаны при закрытии месяца по регламентируемому действию со счетом номер 90 — «Себестоимость продаж по деятельности с основной системой налогообложения». Это будет происходить как с выручкой, так и без нее.

С учетом выручки за производственные услуги

Этот способ списания затрат по счету 20 предназначен для компаний, оказывающих услуги производственного характера. Подобные действия отображаются в форме «Оказание услуг», и учитывают исключительно выручку, проведенную через этот документ.

Как проверить себя по оборотке

Важно! В тех случаях, когда проводится документ «Реализация товаров и услуг», расчет списания не будет совершен и учтен.

На практике до 2021 г. применялись два метода учета общехозяйственных расходов по отношению к полноте и способу их включения в себестоимость продукции (работ, услуг), которые определяются учетной политикой организации:

— метод неполной (сокращенной) производственной себестоимости (директ-костинг), когда ОХР напрямую относятся на финансовый результат текущего отчетного (налогового) периода;

— метод полной производственной себестоимости (абзорпшен-костинг), когда ОХР накапливаются в незавершенном производстве (НЗП) и (или) стоимости готовой продукции до момента реализации. После активации пункта «Выпуск продукции» в учетной политике, открывается возможность настраивать список «Методы определения косвенных расходов». Он предназначен для ежегодного заполнения в момент формирования учетной политики компании. Именно сюда вводятся данные о том, какие расходы необходимо воспринимать как косвенные затраты, и каким образом их распределять.

С 2021 года обязателен к применению Федеральный стандарт ФСБУ 5/2019 «Запасы», утв. Приказом Минфина России от 15.11.2019 № 180н. Согласно п. 26 ФСБУ 5/2019 в фактическую себестоимость незавершенного производства и готовой продукции не включаются управленческие расходы, кроме случаев, когда они непосредственно связаны с производством продукции, выполнением работ, оказанием услуг. Таким образом, метод полной себестоимости с 01.01.2021 не применяется.

Для отражения общепроизводственных расходов в учете используется счет 25 «Общепроизводственные расходы». Расходы, отраженные на счете 25 «Общепроизводственные расходы», в конце каждого отчетного периода закрываются на счета учета прямых расходов (20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства») и вместе с ними списываются на финансовый результат одновременно с реализацией продукции (работ, услуг), а до этого момента накапливаются в незавершенном производстве и/или в стоимости нереализованной готовой продукции. На дату окончания отчетного периода счет 25 не имеет сальдо.

Распределение общепроизводственных расходов на виды продукции, работ, услуг производится пропорционально показателям, предусмотренным учетной политикой организации. Базой распределения могут служить затраты на оплату труда производственного персонала, материальные затраты, отдельные статьи прямых затрат, сумма прямых затрат, выручка, объем выпуска, плановая себестоимость.

Выбирать базу распределения общепроизводственных расходов следует осмотрительно. Порядок распределения общепроизводственных расходов по видам продукции (работ, услуг) может серьезно повлиять на финансовый результат деятельности организации (например, если счет 25 закрывается (в том числе) на счет 08 «Внеоборотные активы», если есть незавершенное производство (НЗП), если есть нереализованная готовая продукция).

Для выбора базы распределения доступно несколько вариантов:

- Выручка. Для закрытия счета должна иметься выручка. То есть в базе должны быть доступны формы реализации или оказания услуг.

- Объем выпуска. Счет номер 25 закрывается на 20, если в базе имеется форма «Отчет производства за смену». Отобразится, как много или мало было выпущено продукции.

- Не распределяется. В таком варианте счета не будут закрываться. Для этого нужно будет проводить операцию вручную каждый раз. Подобный способ используют крайне редко и обычно только в ситуациях, когда остальные варианты не подходят.

- Оплата труда. Счет номер 25 закрывается на 20 в зависимости от зарплаты по данным расходов.

- Материальные затраты. Счет номер 25 закрывается на 20 в зависимости от расходов по данным в статьях трат.

- Прямые затраты. База в виде оборота по счету номер 20. Без отбора по данным трат.

- Отдельные статьи затрат. База в виде оборота по счету номер 20. С отбором по данным трат.

- Плановая себестоимость. Счет номер 25 закрывается на 20, если имеется форма «Отчет производства за смену». В этом варианте отображается сумма произведенной продукции.

Перечень прямых расходов

Закрытие 20 счёта с 2022 г. в 1С: Бухгалтерии предприятия ред. 3.0

Введение новых стандартов учета влечет за собой изменения и в 1С. Так, начиная с релиза 3.0.111 программного продукта 1С: Бухгалтерия предприятия ред. 3.0, разработчиками была внедрена новая настройка учётной политики в части закрытия затратных счетов. В этой статье мы рассмотрим основные изменения, коснувшиеся закрытия 20 счета. А в нашем закрытом клубе для бухгалтеров можно ознакомиться с самыми популярными ошибками, которые допускают пользователи при распределении затрат и закрытии 20 счета.

Перейдём в раздел «Главное» и выберем пункт «Учётная политика».

Видим, что окно настроек действительно претерпело серьезные изменения.

Ранее это окно выглядело так:

Разберем все изменения более подробно.

Изменение №1. Счёт 20 предназначен для учёта затрат, связанных с производством продукции и оказанием услуг. В прежней форме учётной политики было необходимо отметить флагом ту деятельность, которая планируется к отражению по 20 счёту, то есть, либо «Выпуск продукции», либо «Оказание услуг», либо и то и другое одновременно. Сейчас же это не требуется. Вне зависимости от того, что вы будете учитывать на 20 счёте – производство или оказание услуг – никаких флажков проставлять не нужно.

Изменение №2 коснулось вопроса «А будет ли вообще закрываться 20 счёт?»

Для начала вспомним как это было.

В прежней форме учётной политики за закрытие счёта 20 отвечала настройка «Затраты списываются». В ней было 3 варианта выбора:

— «Без учёта выручки»,

— «С учётом выручки»,

— «С учётом выручки только по производственным услугам».

При указании одного из трёх вариантов, программа при закрытии месяца анализировала выручку по счёту 90.01 в разрезе номенклатурных групп, и исходя из этого либо закрывала 20 счёт полностью, либо частично, либо, при отсутствии выручки не закрывала совсем.

Аналогом этой настройки стал пункт «Учёт незавершённого производства».

При нажатии на ссылку рядом с ним открывается окно «Незавершённое производство», в котором есть три варианта на выбор.

Первый вариант «Не ведётся» выбирается в том случае, если мы хотим, чтобы 20 счёт закрывался полностью каждый месяц. В прежней форме настройки учётной политики подобный пункт назывался «Без учёта выручки».

НО ранее при выборе пункта «Без учёта выручки», если нам было необходимо в каком-то месяце не принять часть затрат, например, чтобы не уйти в убыток, мы могли ввести документ «Инвентаризация НЗП» перед закрытием месяца и программа не закрыла бы 20 счёт ровно на сумму документа «Инвентаризация НЗП». Теперь же, при выборе пункта «Не ведётся» документ «Инвентаризация НЗП» становится не доступным нам. И 20 счёт будет закрываться всегда целиком и полностью.

Приведем пример: пусть в нашей организации используются 3 номенклатурные группы: «Одежда», «Обувь» и «Основная номенклатурная группа». Однако выручка есть только по 2 группам из 3. Рассмотрим все варианты выбора настроек незавершенного производства, начиная с первого под названием «Не ведётся».

Для начала проанализируем выручку по каждой номенклатурной группе.

Для этого перейдём в раздел «Отчёты» и выберем пункт «Оборотно-сальдовая ведомость по счёту». В открывшемся окне укажем счёт 90.01, затем откроем настройку и на вкладке «Группировка» укажем «Номенклатурные группы». После чего нажмём на кнопку «Сформировать». Убедимся, что в нашем примере выручка есть только по двум из них.

Теперь проведём операцию «Закрытие месяца».

Для этого перейдём в раздел «Операции» и выберем пункт «Закрытие месяца». В открывшемся окне укажем месяц и организацию, а затем нажмём на кнопку «Выполнить закрытие месяца».

Затем сформируем «Оборотно-сальдовую ведомость по счёту 20» с группировкой по номенклатурным группам и убедимся, что программа закрыла затраты по всем трём номенклатурным группам, хотя выручки по группе «Одежда» в данном месяце не было.

Это свидетельствует о том, что программа не анализировала выручку и закрыла 20 счёт без её учёта.

Второй вариант «Ведётся без инвентаризации» выбирается в том случае, если мы хотим, чтобы 20 счёт закрылся только по тем номенклатурным группам, по которым есть выручка от выполнения работ или оказания услуг. При этом у нас появляется возможность ввода документа «Инвентаризация НЗП».

Если в текущем месяце введён документ «Инвентаризация НЗП», то 20 счёт не закроется на сумму, указанную в этом документе. Даже если выручка по этой номенклатурной группе есть.

Продолжим рассматривать наш пример: в организации используются 3 номенклатурные группы: «Одежда», «Обувь» и «Основная номенклатурная группа». Однако выручка есть только по 2 группам из 3. Выберем второй вариант настройки незавершенного производства «Ведётся без инвентаризации».

Теперь проведём операцию «Закрытие месяца» и сформируем «Оборотно-сальдовую ведомость по счёту 20» с группировкой по номенклатурным группам и увидим, что затраты по номенклатурной группе «Одежда» не закрылись, так как по ней в текущем месяце не было выручки.

Предположим, мы хотим в ручном режиме сделать так, чтобы по «Основной номенклатурной группе» закрылась только часть затрат.

Перейдём в раздел «Производство» и выберем пункт «Инвентаризация НЗП».

В открывшемся окне нажмём на кнопку «Создать» и заполним шапку документа датой, организацией и подразделением. По оборотно-сальдовой ведомости 20 счёта видно, что наши затраты находятся в Основном подразделении. Затем при помощи кнопки «Добавить» добавим строку, укажем нужную нам номенклатурную группу и размер затрат в БУ и НУ, которые мы хотим не закрывать.

Сохраним документ, нажав на кнопку «Провести и закрыть».

После чего закроем месяц заново и сформируем «Оборотно-сальдовую ведомость по счёту 20» с группировкой по номенклатурным группам.

Теперь мы видим, что 20 счёт не закрылся не только по номенклатурной группе «Одежда», но и частично не закрылся по «Основной номенклатурной группе».

Третий вариант «Ведётся по результатам инвентаризации» выбирается в том случае, если мы хотим, чтобы 20 счёт закрывался только с учётом документа «Инвентаризация НЗП» и не анализировал наличие или отсутствие выручки в текущем месяце.

При этом, если в текущем месяце есть документ «Инвентаризация НЗП», то 20 счёт не закроется на сумму, указанную в документе. А если нет документа «Инвентаризация НЗП», то 20 счёт закроется полностью.

И снова обратимся к нашему примеру, где в организации используются 3 номенклатурные группы: одежда, обувь и основная номенклатурная группа. Однако выручка есть только по 2 группам из 3. Выберем третий вариант настройки незавершенного производства «Ведётся по результатам инвентаризации».

Теперь проведём операцию «Закрытие месяца» и сформируем «Оборотно-сальдовую ведомость по счёту 20» с группировкой по номенклатурным группам и убедимся, что программа закрыла затраты по всем трём номенклатурным группам, хотя выручки по группе «Одежда» в данном месяце не было.

Это свидетельствует о том, что программа не анализировала выручку и закрыла 20 счёт без её учёта.

Так же нужно учитывать, что мы не вводили документ «Инвентаризация НЗП».

Давайте его введём и закроем месяц заново.

Перейдём в раздел «Производство» и выберем пункт «Инвентаризация НЗП».

После чего закроем месяц заново и сформируем «Оборотно-сальдовую ведомость по счёту 20» с группировкой по номенклатурным группам.

Теперь мы видим, что 20 счёт не закрылся только на сумму документа «Инвентаризация НЗП».

Изменение №3 касается новой кнопки «Восстановить автоматические настройки». Если вы экспериментировали с настройками, а потом решили вернуться к тому, как было изначально, но не помните где стояли флаги, то нажмите на кнопку «Восстановить автоматические настройки».

Данная кнопка относится не ко всем пунктам учётной политики, а лишь к разделу «Учёт затрат».

Изменение №4 касается новой настройки субконто, которой ранее не было. До выхода новой настройки в программе при вводе операций по 20 счёту одним из реквизитов была «Продукция». И если организация выбирала 20 счёт для оказания услуг, то это субконто оставалось незаполненным.

Теперь же мы можем сами выбирать в разрезе каких субконто нам вести учёт затрат.

Изменение №5 коснулось закрытия 20 счёта в налоговом учёте при применении общей системы налогообложения. Дело в том, что 20 счёт в налоговом учёте может закрываться на счёт 90.02, если программа считает, что эти затраты прямые, и на счёт 90.08, если программа считает эти затраты косвенными.

Как программа узнаёт о виде этих затрат? Она это берёт из настройки налоговой учётной политики.

Давайте перейдём в раздел «Главное» и выберем пункт «Налоги и отчёты». В открывшемся окне перейдём на вкладку «Налог на прибыль».

Ранее здесь была только ссылка «Перечень прямых затрат», переходя по которой можно было указать какие из затрат вы относите к прямым. Все остальные, не указанные в списке, автоматически считались косвенными. Теперь же можно приблизить бухгалтерский и налоговый учёты без заполнения списка прямых затрат.

При установлении флага «По правилам бухгалтерского учёта», заполнять перечень прямых затрат не требуется. Программа будет определять их исходя из настроек «Учётной политики» в бухгалтерском учёте.

НО! Это совсем не означает, что разницы не будут возникать. Они возможны, если вы учитываете на 20 счёте, например, представительские затраты, которые нормируются в налоговом учёте. Или скажем статьи затрат с видом «Не учитываемые в целях налогообложения». В этих случаях, затраты не будут отражены в налоговом учёте ни при каких настройках программы.

Что осталось без изменений?

Что касается выпуска готовой продукции, то как и в прежней версии настройки, выпуск может производиться по фактической себестоимости, а может по плановой. Изучить оба метода расчёта себестоимости вы можете по нашим статьям: Выпуск продукции по фактической себестоимости в 1С: Бухгалтерии ред. 3.0 и Выпуск готовой продукции по плановым ценам в 1С: Бухгалтерии ред. 3.0.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

Закрытие отчетного финансового года государственными и муниципальными учреждениями

Гайбович Ольга Посмотреть все статьи >> Ведущий специалист по внедрению 1С франчайзинговой сети «ИнфоСофт».

Время прочтения — 7 мин.

Получить бесплатную консультацию

По завершении отчетного финансового года государственным и муниципальным учреждениям необходимо сформировать формы бюджетной и бухгалтерской отчетности и провести операции по заключению счетов.

Закрытие счетов бухгалтерского учета в программах «1С Бухгалтерия государственного учреждения» выполняется документами:

Бухгалтерия государственного учреждения, редакция 1.0

Бухгалтерия государственного учреждения, редакция 2.0

Закрытие балансовых счетов в конце года

Закрытие счетов санкционирования завершаемого финансового года

Закрытие забалансовых счетов поступлений и выбытий денежных средств

Закрытие оборотных КЭК

Формирование остатков по счетам расчетов

Закрытие счетов НУ в конце года(БГУ 1.0) / Закрытие счетов налогового учета (БГУ 2.0)

Также необходимо осуществить перенос показателей санкционирования расходов на следующий год, если в завершаемом году были заключены договора на очередные годы. Перенос показателей по санкционированию выполняется документами:

Бухгалтерия государственного учреждения, редакция 1.0

Бухгалтерия государственного учреждения, редакция 2.0

Перерегистрация плановых показателей санкционирования расходов

Регистрация обязательств и сведений по договорам (обработка «Перерегистрация обязательств»)

Закрытие года в программе «1С Бухгалтерия государственного учреждения, редакция 1.0»

Документы закрытия года находятся в журнале документов «Журнал регламентных документов». Также документы можно ввести с помощью обработки «Помощник закрытия периодов»:

«Помощник закрытия периодов» поможет сделать все необходимые документы закрытия года и не забыть какой-нибудь из них.

«Помощник закрытия периодов» используется для первого ввода документов закрытия года. Чтобы изменить ранее созданные документы, нужно пользоваться журналом документов «Журнал регламентных документов».

В поле «Период» выбирается год, который необходимо закрыть. После этого нужно нажать «Обновить данные»:

— обозначены операции, на которые стоит обратить внимание.

— обозначены операции, которые нужно выполнить

Операции закрытия года находятся внизу списка. Для ввода документа необходимо встать на нужную строку и нажать «Ввести документ»:

Порядок ввода документов закрытия года не важен. Дата документов – 31 декабря закрываемого года.

При вводе документов закрытия года через «Помощник закрытия периодов» даты проставляются автоматически.

Для обновления статусов операций в «Помощнике закрытия периодов» после того, как были введены документы, необходимо нажать «Обновить данные»:

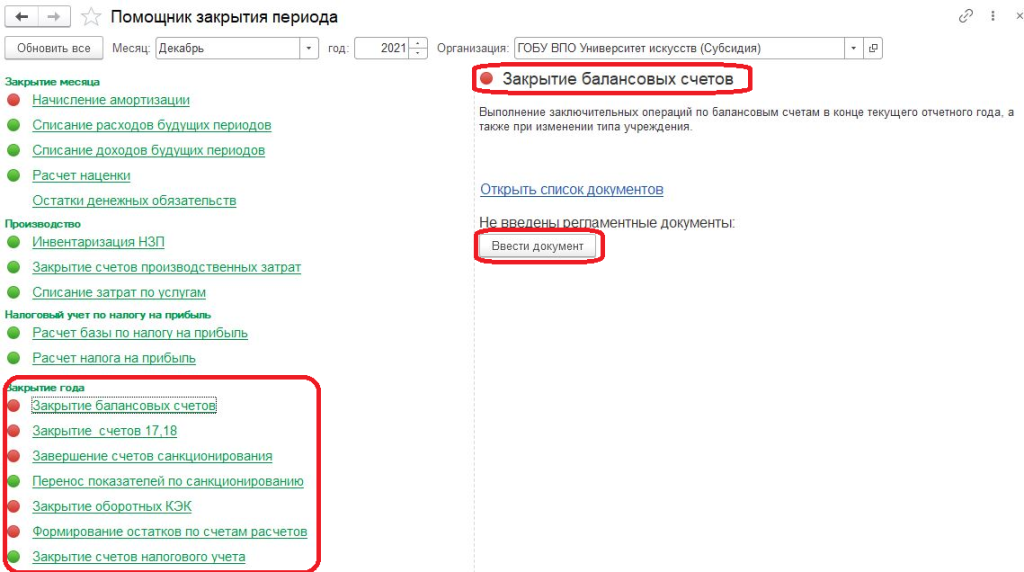

Закрытие года в программе «1С Бухгалтерия государственного учреждения, редакция 2.0»

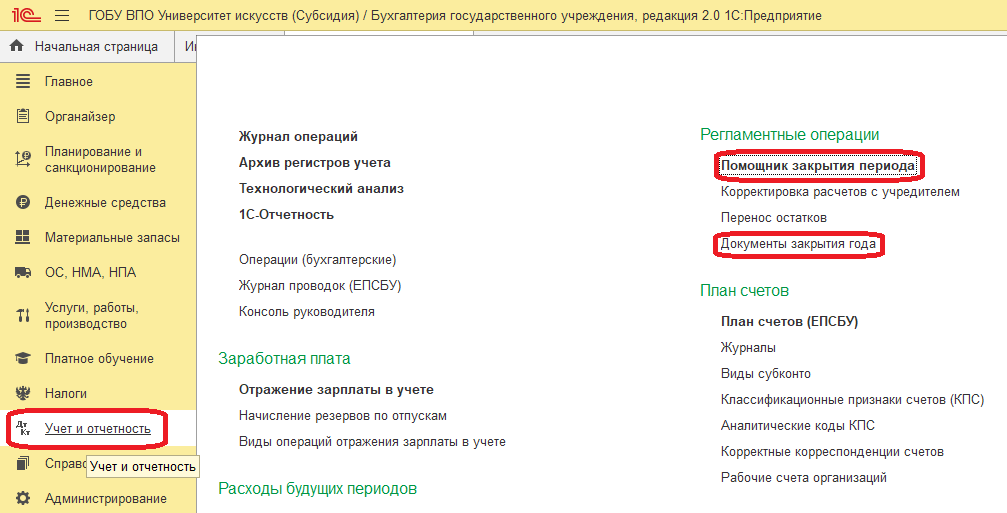

Документы закрытия года находятся в журнале документов «Документы закрытия года». Также документы можно ввести с помощью обработки «Помощник закрытия года».

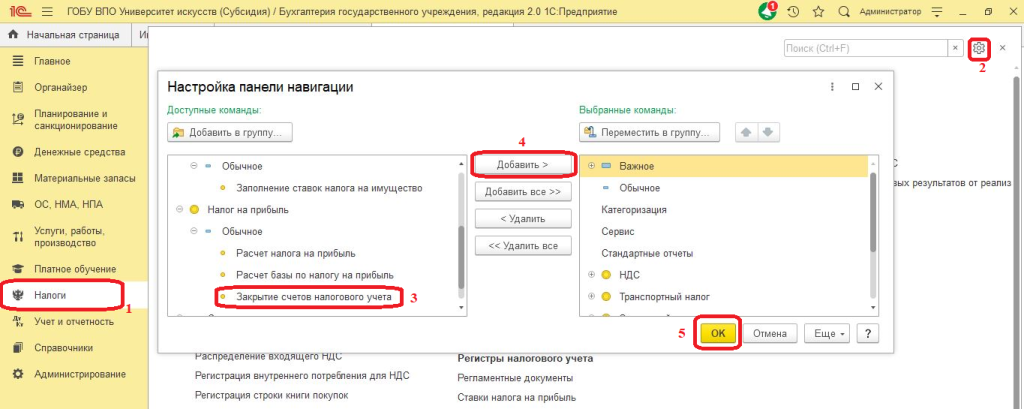

Документы «Закрытие счетов налогового учета» находятся в журнале документов «Закрытие счетов налогового учета» на закладке «Налоги»:

Если на вашей панели управления нет ссылки на этот журнал документов, то его можно добавить с помощью Настройки панели навигации на закладке «Налоги»:

«Помощник закрытия периода» поможет сделать все необходимые документы закрытия года и не забыть какой-нибудь из них.

«Помощник закрытия периода» можно использовать, как для первого ввода документов закрытия года, так и для последующего их редактирования.

В поле «Месяц» необходимо выбрать «Декабрь», в поле год – год, который необходимо закрыть. Данные по выбранному периоду обновятся автоматически:

Операции закрытия года находятся внизу списка. Для ввода документа необходимо встать на нужную строку операции и нажать «Ввести документ»:

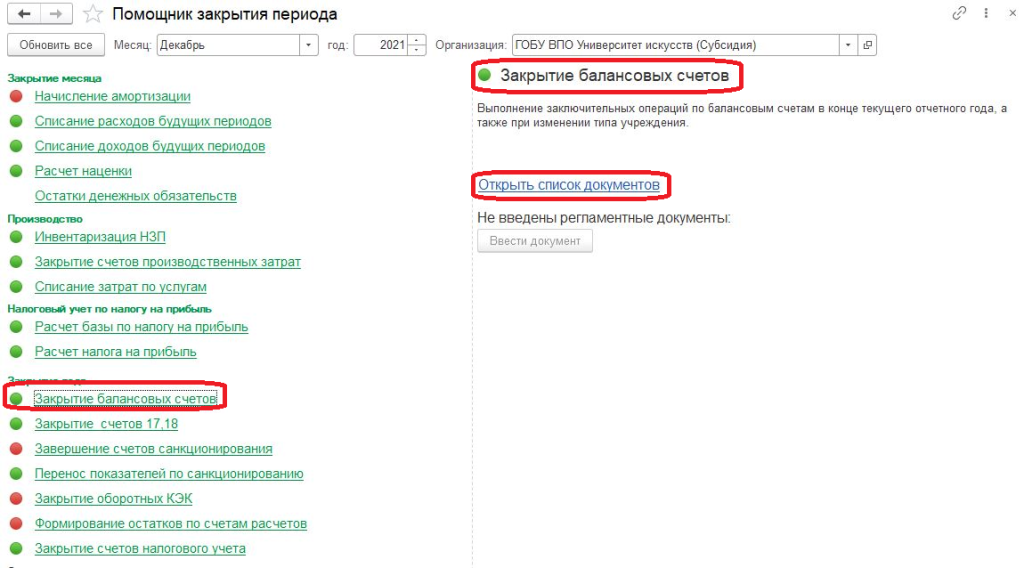

Для операций, обозначенных кнопка «Ввести документ» недоступна – это значит, что документ уже введен или ввод документа не требуется. Список введенных ранее документов можно открыть из формы «Помощника закрытия периода», если встать на нужную строку операции и нажать «Открыть список документов»:

Порядок ввода документов закрытия года не важен. Дата документов не важна, датой проводок будет – 31 декабря закрываемого года.

При вводе документов закрытия года через «Помощник закрытия периодов» в качестве даты документа ставится текущая дата.

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Для обновления статусов операций в «Помощнике закрытия периода» после того, как были введены документы, необходимо нажать «Обновить все»:

Порядок формирования форм бюджетной и бухгалтерской отчетности, на которые влияют документы закрытия счетов

Бюджетные и автономные учреждения

Момент формирования относительно документов закрытия года, влияющих на результат заполнения

Отчет об исполнении бюджета (ф. 0503127 )

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737 )

До проведения документов:

§ Закрытие балансовых счетов

§ Закрытие забалансовых счетов поступлений и выбытий денежных средств

§ Закрытие счетов санкционирования завершаемого финансового года

Отчет о принятых бюджетных обязательствах (ф. 0503128 )

Отчет об обязательствах, принятых учреждением (ф. 0503738 )

Сведения о принятых и неисполненных обязательствах получателя бюджетных средств (ф. 0503175 )

Сведения о принятых и неисполненных обязательствах (ф. 0503775 )

Справка по консолидируемым расчетам (ф. 0503125 )

Справка по консолидируемым расчетам учреждения (ф. 0503725 )

До проведения документа «Закрытие балансовых счетов в конце года»

Отчет о финансовых результатах деятельности (ф. 0503121 )

Отчет о финансовых результатах деятельности учреждения (ф. 0503721 )

Справка о суммах консолидируемых поступлений (ф. 0503184 )

Разделительный (ликвидационный) баланс (ф. 0503230 )

Разделительный (ликвидационный) баланс (ф. 0503830 )

После проведения документа «Закрытие балансовых счетов в конце года»

Справка по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110 )

Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710 )

Сведения по дебиторской и кредиторской задолженности (ф. 0503169 )

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769 )

Сведения об изменении остатков валюты баланса (ф. 0503173 )

Сведения об изменении остатков валюты баланса учреждения (ф. 0503773 )

Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503130 )

Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503730 )

До проведения документа «Закрытие забалансовых счетов поступлений и выбытий денежных средств»

Отчет о движении денежных средств учреждения (ф. 0503723 )

Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503230 )

Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503830 )

Перерегистрация показателей санкционирования очередного года

Для перерегистрации показателей санкционирования очередного финансового года в «1С Бухгалтерия государственного учреждения, редакция 1.0» используется документ «Перерегистрация плановых показателей санкционирования расходов». Его можно ввести из «Помощника закрытия периодов» либо через журнал документов:

Дата документа – дата нового года, она же будет датой проводки.

Документ можно заполнить автоматически, нажав на кнопку «Заполнить по данным БУ». На закладке «Перерегистрация» отображаются документы, которыми в завершаемом финансовом году были отражены данные по санкционированию и принятию обязательств на плановые периоды. В нижней таблице, расположенной на трех закладках, отражается корреспонденции счетов, которые будут сформированы при проведении документа:

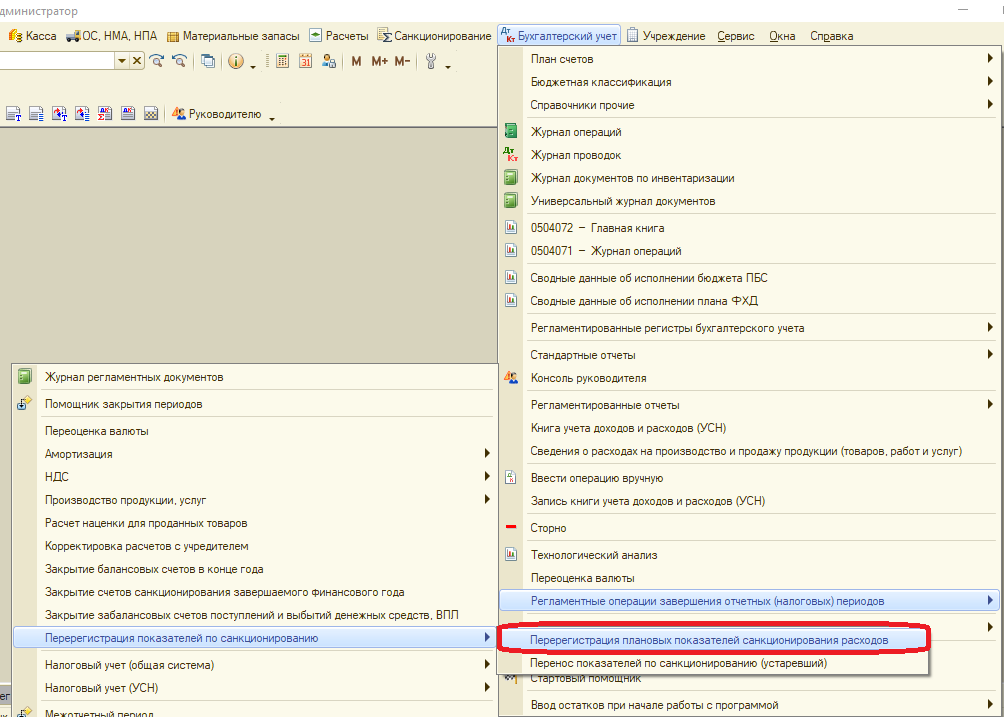

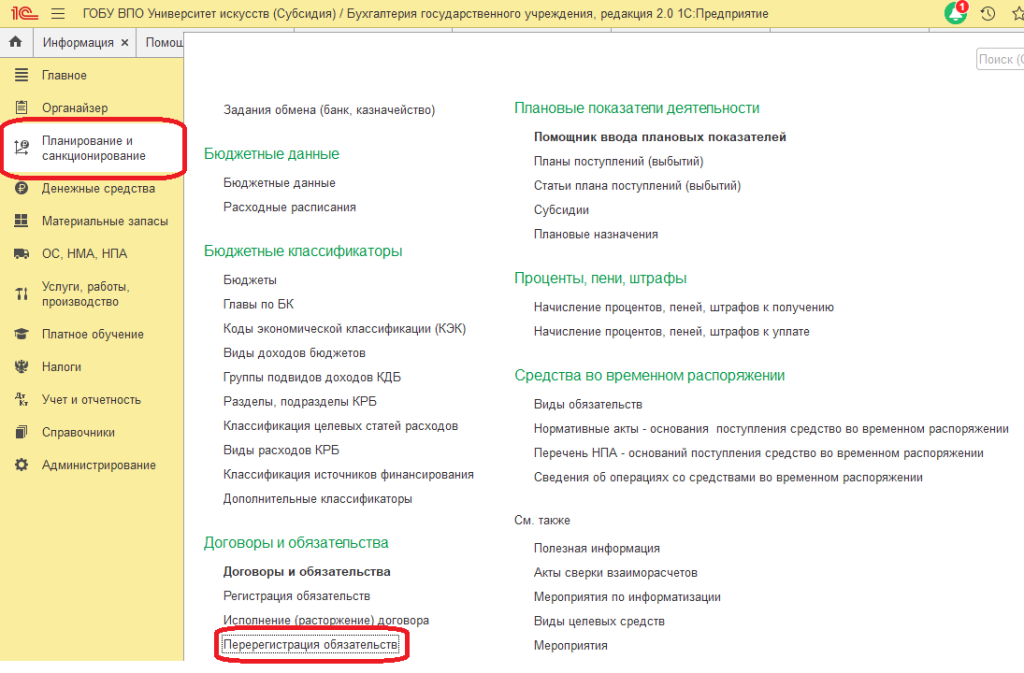

Для перерегистрации показателей санкционирования очередного финансового года в «1С Бухгалтерия государственного учреждения, редакция 2.0» используется обработка «Перерегистрация обязательств»:

В поле «дата формирования документов» необходимо поставить дату текущего года – это будет дата создаваемых документов «Регистрация обязательств и сведений по договорам».

Автоматическое формирование списка договоров, по которым зарегистрированы обязательства на плановые периоды, происходит нажатием кнопки «Заполнить» закладки «Договоры и иные основания обязательств»:

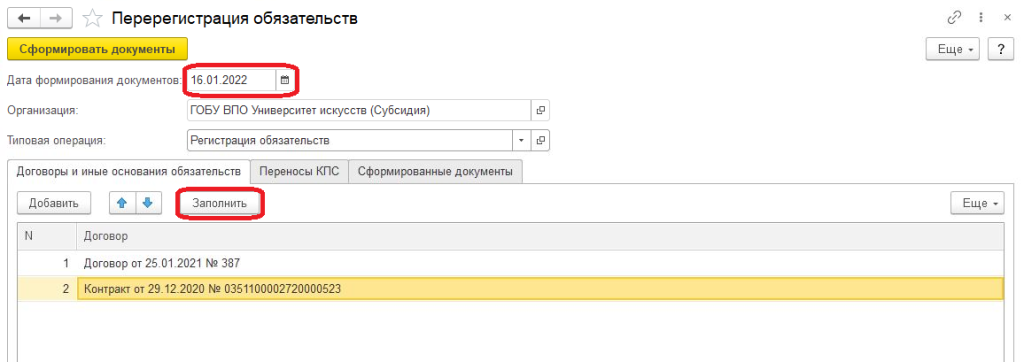

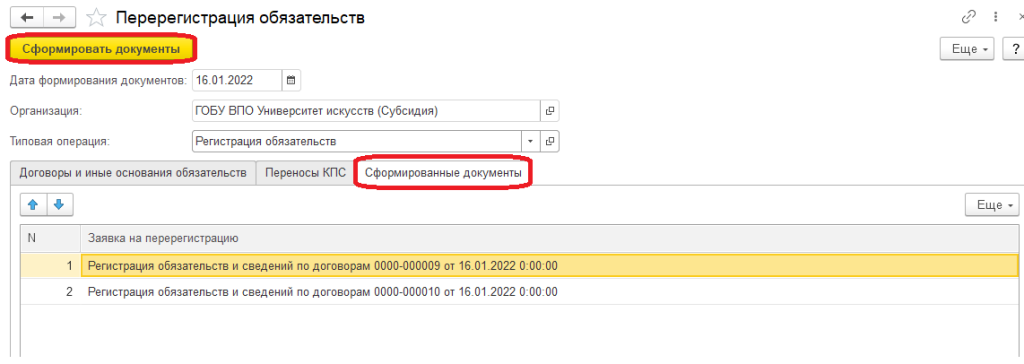

После нажатия на кнопку «Сформировать документы» будут созданы документы «Регистрация обязательств и сведений по договорам» с видом «Заявка на перерегистрацию обязательств». Список этих документов можно посмотреть в форме обработки на закладке «Сформированные документы»:

Реквизиты новых документов «Регистрация обязательств и сведений по договорам» заполнены автоматически и не корректируются.

Документы формируются непроведенными. После формирования необходимо зайти в журнал документов «Регистрация обязательств» и провести их.

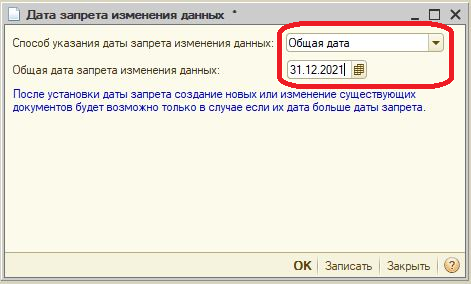

Дата запрета изменения данных

Для того, чтобы избежать случайного редактирования документов прошлых закрытых периодов, можно установить Дату запрета изменения данных.

В «1С Бухгалтерия государственного учреждения, редакция 1.0» эта дата устанавливается через меню Операции:

Дата запрета изменения данных устанавливается в монопольном режиме.

Можно установить общую дату запрета (см. рисунок ниже) или для конкретных организаций и/или пользователей:

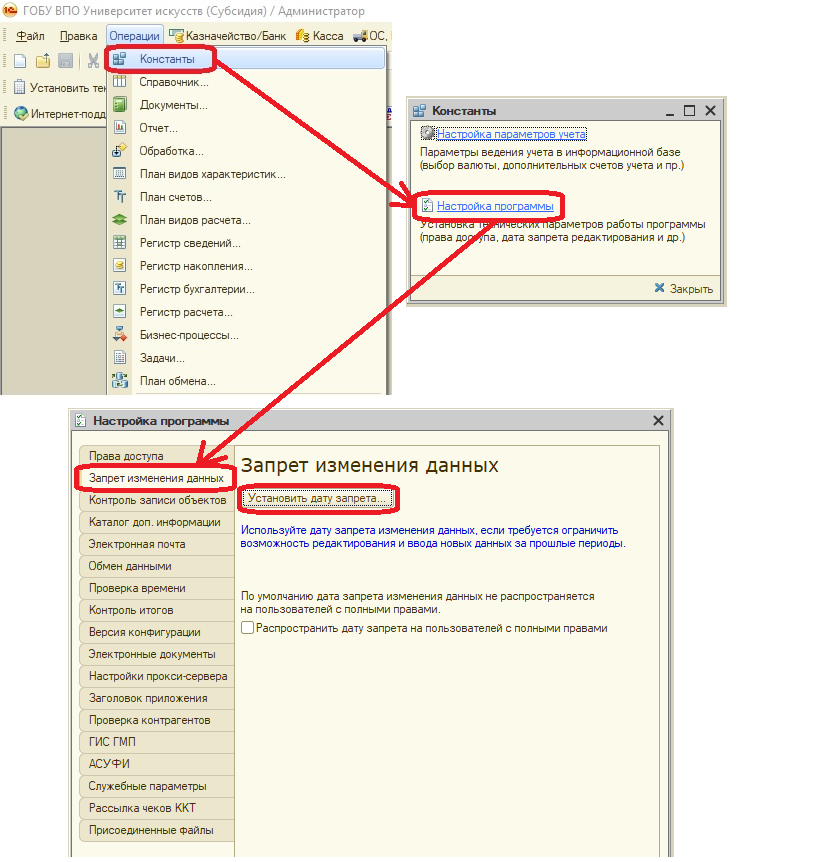

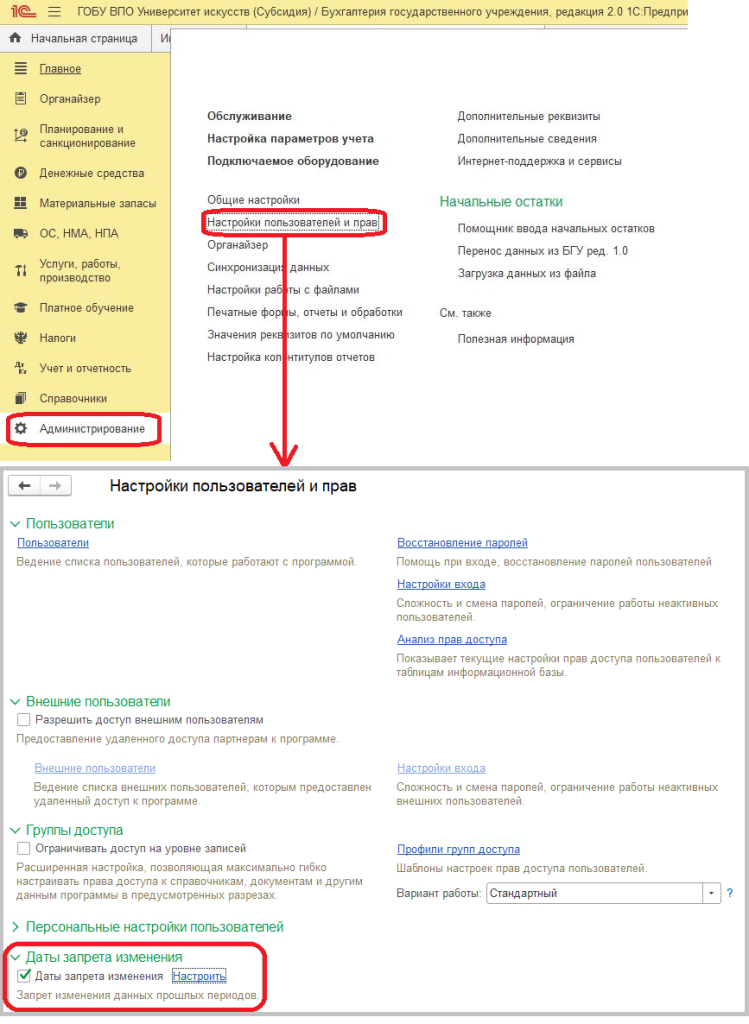

В «1С Бухгалтерия государственного учреждения, редакция 2.0» дата запрета изменения данных устанавливается через меню Администрирование:

Можно установить общую дату изменения данных (см. рисунок ниже) или для конкретных пользователей и разделов или объектов учета:

Рассказать друзьям

Предыдущая

Закрытие года в 1С:Бухгалтерия сельскохозяйственного предприятия

Запись конференции «Цифровизация и роботизация производственных предприятий»

Комментарии ( 66,’PROPERTY_OBJECT_ID’ => $ElementID, ‘ACTIVE’=>’Y’,), array(), false, array(‘ID’, ‘NAME’) ); echo $cnt; ?>)

IncludeComponent( «scoder:scoder.comments», «coments», Array( «AJAX_MODE» => «Y», «AJAX_OPTION_ADDITIONAL» => «», «AJAX_OPTION_HISTORY» => «N», «AJAX_OPTION_JUMP» => «N», «AJAX_OPTION_STYLE» => «N», «CACHE_TIME» => «36000000», «CACHE_TYPE» => «A», «COMPOSITE_FRAME_MODE» => «A», «COMPOSITE_FRAME_TYPE» => «AUTO», «CUSTOM_TITLE_DATE_ACTIVE_FROM» => «», «CUSTOM_TITLE_DATE_ACTIVE_TO» => «», «CUSTOM_TITLE_DETAIL_PICTURE» => «», «CUSTOM_TITLE_DETAIL_TEXT» => «», «CUSTOM_TITLE_IBLOCK_SECTION» => «», «CUSTOM_TITLE_NAME» => «Ваше имя», «CUSTOM_TITLE_PREVIEW_PICTURE» => «», «CUSTOM_TITLE_PREVIEW_TEXT» => «», «CUSTOM_TITLE_TAGS» => «», «DEFAULT_INPUT_SIZE» => «30», «DETAIL_TEXT_USE_HTML_EDITOR» => «N», «DIF_LEVEL_COMMENTS_SPACE_PX» => «50», «DISPLAY_BOTTOM_PAGER» => «Y», «DISPLAY_TOP_PAGER» => «N», «ELEMENT_ASSOC» => «PROPERTY_ID», «ELEMENT_ASSOC_PROPERTY» => «300», «GROUPS» => array(«2»), «MAX_FILE_SIZE» => «0», «MAX_LEVELS» => «100000», «MAX_USER_ENTRIES» => «100000», «NEWS_COUNT» => «50», «OBJECT_ID» => $ElementID, «OBJECT_TYPE» => $arParams[«IBLOCK_ID»], «PAGER_BASE_LINK_ENABLE» => «N», «PAGER_DESC_NUMBERING» => «N», «PAGER_DESC_NUMBERING_CACHE_TIME» => «36000», «PAGER_SHOW_ALL» => «N», «PAGER_SHOW_ALWAYS» => «N», «PAGER_TEMPLATE» => «.default», «PAGER_TITLE» => «Комментарии», «PREVIEW_TEXT_USE_HTML_EDITOR» => «N», «PROPERTY_CODES» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE_REQUIRED» => array(«300″,»NAME»), «PROPERTY_CODES_REQUIRED» => array(«300″,»NAME»), «RESIZE_IMAGES» => «N», «SC_HIDE_TREE» => «N», «STATUS_NEW» => «ANY», «USER_MESSAGE_ADD» => «Ваш комментарий отправлен», «USE_CAPTCHA» => «N», ) );?>

Источник: is1c.ru