Каждый гражданин РФ вправе самостоятельно принимать решение, где ему держать накопительную часть пенсии. Это может быть НПФ или ПФР. Мы подробно разобрали разницу между этими двумя структурами, чтобы вы смогли определить для себя, что лучше.

21.06.23 2675 1 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Где лучше держать накопительную часть пенсии, в НПФ или ПФР. Чем отличаются эти две структуры, какие задачи они выполняют. И самое главное — где гражданину выгоднее размещать свои деньги, где доход будет выше. Анализ провел Бробанк.ру.

Чем НПФ отличается от ПФР

6% от официальной зарплаты каждого гражданина РФ автоматически уходит на формирование его накопительной части пенсии. К моменту выхода на заслуженный отдых накапливается весомая сумма, которая участвует в формировании пенсии гражданина. Чем больше средств оказывается на накопительном счету, тем выше будет ежемесячная выплата.

Как выбрать пенсионную схему?

С 2014 года в России введен временный мораторий на отчисления 6% на накопительную часть пенсии. Эти средства идут на выплаты действующим пенсионерам. Пока что мораторий действует до конца 2024 года. Но ранее накопленные средства сохраняются на счетах граждан.

Уже более 20 лет граждане РФ могут выбирать, где будет храниться их накопительная часть пенсии, они могут выбрать ПФР или НПФ. Только на практике мало кто понимает суть этой возможности, поэтому по умолчанию деньги большинства граждан располагаются в ПФР.

Что такое ПФР

Это Пенсионный Фонд России, который и занимается в итоге расчетом будущей пенсии и ее выплатой, когда гражданин достигнет определенного возраста или выйдет на пенсию по выслуге. И по умолчанию все деньги граждан на накопительных счетах хранятся именно в ПФР.

Деньги не просто хранятся на счету в ПФР, они работают. Задача пенсионного фонда — уберечь капитал каждого гражданина от инфляции и увеличить его. Это происходит за счет инвестирования этих денег, которым занимается выбранная Пенсионным фондом управляющая компания ВЭБ.

ВЭБ инвестирует средства путем использования максимально надежных инструментов, в основном это облигации и государственные ценные бумаги. В итоге гражданин получает надежный источник дохода, но который, как правило, невысокий. Но у этого правила, как показала практика, есть исключения.

Что такое НПФ

Выбирая, где лучше хранить пенсионные накопления, в ПФР или НПФ, важно понимать, что собой представляет Негосударственный Пенсионный Фонд, как он работает.

Решение о создании негосударственных фондов было принято по указу Президента РФ еще в 1992 году. После были разработаны основные принципы работы этих фондов, назначены контролирующие органы, алгоритмы отчетности и проверок.

НПФ — это коммерческий пенсионный фонд, который по сути работы аналогичен ПФР. Он также принимает в управление деньги клиента на накопительном счету и инвестирует их.

КАК ПРАВИЛЬНО ВЫБРАТЬ СЕБЕ ПЕНСИОННУЮ ПРОГРАММУ. Большой эфир с Эльдаром Портновым и Цви Зильбером

- это коммерческие негосударственные структуры, которые могут закрыться, обанкротиться. Но в этом случае деньги гражданина просто автоматически возвращаются в ПФР;

- эти структуры контролируются государством, регулярно предоставляют отчеты о деятельности. Они несут большую ответственность;

- каждый НПФ проходит тщательную проверку и может работать только после согласования деятельности Банком России и включения им наименования организации в реестр НПФ;

- организация не инвестирует средства граждан самостоятельно, она, как и ПФР, нанимает управляющую компанию (платит ей комиссию);

- предполагается, что негосударственный фонд дает больше прибыли, так как деньги инвестируются менее консервативно, в более высокодоходные активы.

Выбирая, что лучше, ПФР или НПФ, нужно в первую очередь ориентироваться на доходность. Несмотря на то, что НПФ вроде как должен приносить больше прибыли, это происходит далеко не всегда.

Что выгоднее — ПФР или НПФ

Если сравнить ПФР и НПФ, то их основное отличие — выбор вектора инвестирования средств. Если управляющая компания ВЭБ не рискует, выбирая только надежные инструменты, то УК негосударственных фондов применяют более рискованную политику. Более того, у них даже есть право 10% средств граждан вкладывать именно в высокорискованные инструменты с наибольшей доходностью.

- ПФР выбирает для инвестирования надежные инструменты с низкой прибылью;

- НПФ выбирает в основном инструменты среднего риска и дает возможность получения более высокой прибыли.

В итоге получается, что ПФР дает стабильный скромный доход, а НПФ дает нестабильный, но который может оказаться в разы больше того, что дают государственные инструменты. Но и риски низкой прибыли или даже отрицательной у клиентов НПФ больше.

Ответить на вопрос, где выгоднее держать пенсионные накопления, в ПФР или НПФ, невозможно. Дело в том, что каждый год и даже каждый квартал каждая структура может давать разный доход. В какой-то период выигрывают клиенты негосударственных фондов, в какие-то — государственных. Нужно смотреть на ситуацию в данный момент.

Где лучше хранить свои пенсионные накопления в 2023 году

Каждый гражданин вправе самостоятельно принимать решение — оставлять все как есть, то есть деньги будут лежать в государственном фонде, или переводить накопленный капитал в негосударственный фонд, чтобы получить большую прибыль.

И хорошо, что люди начали думать об этом и интересоваться тем, что лучше, НПФ или ПФР, и почему. Это говорит о том, что уровень финансовой грамотности населения растет.

Здесь можно провести аналогию с вкладами: люди выбирают каждые 6-12 месяцев банки для пролонгации вклада с целью разместить деньги максимально выгодно. Также и с пенсионными накоплениями: можно периодически менять фонды, ориентируясь на текущую ситуацию.

Нужно смотреть на ситуацию в данный момент — определять, кто дает больше доходности. И ВЭБ в лице ПФР, и каждый официальный НПФ ежеквартально докладывают Банку России о доходности, и эта информация публикуется в свободных источниках.

Последние данные по доходности, актуальные на начало 2023 года

ВЭБ опубликовал доходность по итогу инвестирования в 2022 году — это 9,7% годовых, причем серьезный рост прибыли был отмечен в последнем квартале года. С начала года показатель увеличился в два раза; Центральный Банк опубликовал среднюю доходность по всем НПФ за первые 9 месяцев 2022 года — 3,4% годовых.

Если рассматривать, где лучше держать пенсионные накопления в ПФР или НПФ, то в 2023 году государственный фонд дает гораздо больше прибыли. Но важный момент — переход из одного фонда в другой можно выполнить только по заявлению, написанному до конца года. Если написать его в 2023, переход будет оформлен в 2024.

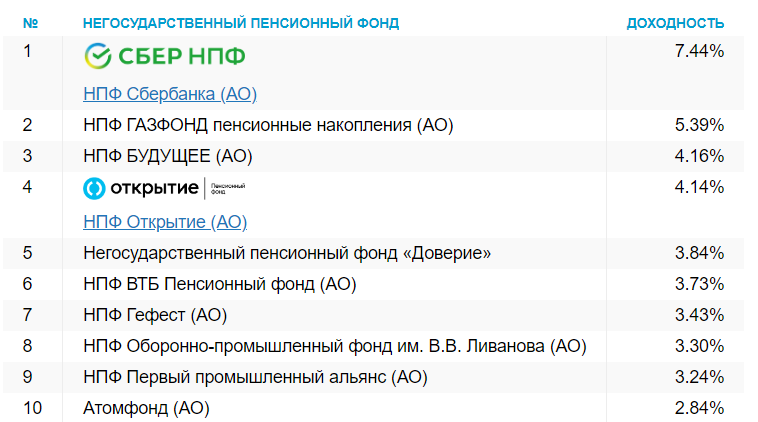

Банк России публикует статистику по доходности каждого Негосударственного Пенсионного Фонда, но с большой задержкой. Так, на начало 2023 года опубликована только статистика за третий квартал 2021 года.

Как видно, большую прибыль дали НПФ Сбербанка и Газфонд. Для сравнения, за тот же период государственный ПФР дал прибыль 4,59%.

Но ПФР в итоге за следующий год увеличил прибыль в 2 раза, а НПФ такого же скачка, судя по опубликованной ЦБ РФ средней доходности этих структур, в 2022 не дали.

В заключение

К сожалению, экономическая обстановка в стране нестабильная, нестабильны и инструменты инвестирования. В целом, если делать выбор между НПФ и ПФР, то по состоянию на 2023 год практичнее хранить деньги в государственном фонде. Если вы планировали перейти в НПФ, лучше повременить, подождать публикации отчетов Банка России о прибыли клиентов негосударственного фонда за 2022 год.

И помните, что фактически переход из одного фонда в другой выполняется в следующем году после написания заявления. Вы можете написать его в начале 2023 года, но до конца года вы все равно будете находиться в ранее выбранном НПФ или ПФР. И тут снова кроется риск — неизвестно, что будет с прибылью фондов в 2024 году и далее.

Можно сказать, что это русская рулетка. Но пока что в любом случае ПФР выглядит более стабильно, так как вкладывает деньги в государственные инструменты.

Источник: brobank.ru

Как выбрать страховщика в системе пенсионного страхования

Застрахованным лицам 1967 года рождения и моложе предоставлена возможность выбора варианта пенсионного обеспечения и страховщика в системе обязательного пенсионного страхования.

Из ПФР в НПФ и обратно

- выбрать один из двух инвестиционных портфелей государственной управляющей компании (ВЭБ УК);

- выбрать частную управляющую компанию из числа отобранных по конкурсу;

- перейти в НПФ;

- отказаться от формирования накопительной пенсии и направлять 6% индивидуальной части тарифа страхового взноса на финансирование страховой пенсии.

Если формирование пенсионных накоплений осуществляется в НПФ, застрахованное лицо имеет право:

- выбрать другой НПФ;

- перейти в ПФР, выбрав при этом инвестиционный портфель государственной управляющей компании (ВЭБ УК) или частную управляющую компанию из числа отобранных по конкурсу;

- отказаться от формирования накопительной пенсии и направлять 6% индивидуальной части тарифа страхового взноса на финансирование страховой пенсии.

Заявления застрахованных лиц о выборе УК, о переходе (о досрочном переходе) из ПФР в НПФ, из НПФ в НПФ, из НПФ в ПФР, об отказе от формирования накопительной пенсии, об отзыве заявления об отказе и инструкции по их заполнению утверждены постановлениями Правления ПФР от 09.09.2016 №850п и №851п.

Выбирая страховщиком НПФ, помимо подачи заявления, необходимо заключить с выбранным НПФ договор об обязательном пенсионном страховании.

Срочный переход

При положительном рассмотрении заявления о переходе передача средств пенсионных накоплений осуществляется по истечении пятилетнего срока с года подачи заявления о переходе к новому страховщику.

То есть, если вы в 2018 году подали заявление о переходе в ПФР, в НПФ, или из НПФ в НПФ, пенсионные накопления с учетом инвестиционного дохода будут переданы выбранному страховщику до 31 марта 2023 года.

При этом сохраняется возможность досрочного перевода накоплений в выбранный застрахованным лицом НПФ или ПФР. Застрахованное лицо может перейти к новому страховщику в следующем году, подав заявление о досрочном переходе.

Досрочный переход

В случае досрочного перехода, передача накоплений осуществляется без учета инвестиционного дохода, поскольку капитализация инвестиционного дохода производится по истечении пятилетнего периода нахождения у одного страховщика. Если текущий страховщик показал убытки при инвестировании, то они будут отражены на лицевом счете застрахованного лица.

То есть, если вы в 2018 году подали заявление о досрочном переходе в ПФР, в НПФ, или из НПФ в НПФ, СПН (без учета инвестиционного дохода) будут переданы новому страховщику до 31 марта 2019 года.

Данные ограничения не касаются застрахованных лиц формирующих пенсионные накопления через ПФР, которые могут ежегодно осуществлять выбор инвестиционного портфеля (управляющей компании). Поданные застрахованными лицами заявления о выборе УК рассматриваются ПФР в срок до 1 марта года, следующего за годом подачи заявления.

То есть, если вы в 2018 году подали заявление о выборе УК, накопления с учетом инвестиционного дохода будут переданы в выбранную управляющую компанию до 31 марта 2019 года.

В случае подачи заявления о переходе, застрахованное лицо имеет право на замену выбранного им страховщика по ОПС либо инвестиционного портфеля (управляющей компании), указанного в заявлении о переходе, путем подачи уведомления о замене в ПФР.

При подаче заявления об отказе, застрахованное лицо вправе отозвать его до конца года, в котором оно было подано и продолжить формирование накоплений.

«Молчуны»

У тех застрахованных лиц, которые никогда не подавали заявления о выборе инвестиционного портфеля (УК) или НПФ, так называемые «молчуны», с 2016 года новые накопления перестали формироваться, а все страховые взносы, уплачиваемые работодателями, направляются на финансирование страховой пенсии. Что касается уже сформированных накоплений, то у «молчунов» они инвестируются в расширенном инвестиционном портфеле Государственной управляющей компании «Внешэкономбанк» (УК ВЭБ).

В соответствии с изменениями, предусмотренными положениями Федерального закона от 20.12.2017 №413-ФЗ, с 2015 по 2020 годы, все страховые взносы граждан, уплачиваемые работодателями в рамках ОПС, в полном объеме (в размере 16%) направляются ПФР на финансирование страховой пенсии с индексацией расчетного пенсионного капитала (т.е. тариф страховых взносов на накопительную пенсию в текущем году составляет 0%). При этом все ранее сформированные накопления граждан по-прежнему инвестируются в УК или НПФ и будут выплачены в полном объеме, с учетом инвестиционного дохода, когда граждане получат право выйти на пенсию и обратятся за ее назначением.

- пенсионные накопления

- негосударственный пенсионный фонд

- ПФР

Источник: www.klerk.ru

Три пенсии вместо одной Как разобраться в пенсионной системе и начать откладывать на старость

Россияне мечтают получать в старости не меньше 30 тысяч рублей, однако средняя пенсия сегодня в два раза меньше этой суммы. Чтобы изменить ситуацию в свою пользу, будущие пенсионеры предпочитают откладывать деньги на депозитных счетах или хранить их «под подушкой». О других инструментах увеличения пенсионных накоплений знает чуть больше половины россиян, а использовать их собирается лишь пятая часть. Что выбрать — осторожный, но надежный ВЭБ.РФ, более рисковые стратегии частных управляющих или НПФ, а может попробовать копить самостоятельно? Попробуем разобраться.

Ожидание и реальность

В 2019 году НПФ Сбербанка провел опрос среди своих клиентов. Вопрос звучал следующим образом: какой должна быть пенсия, чтобы поддерживать комфортный образ жизни? Большинство респондентов (около 36 процентов) назвали сумму в 30 тысяч рублей. Вторым по популярности (28 процентов опрошенных) был ответ — от 45 до 60 тысяч. При этом на начало 2019 года средняя пенсия составляла чуть больше 15 тысяч рублей: эта сумма соответствует ожиданиям менее одного процента человек.

Разумеется, проблема разрыва между вероятной пенсией и суммой, достаточной для комфортной жизни, касается всех будущих пенсионеров. Решение проблемы многие видят в самостоятельном накоплении денег. Около четверти опрошенных планируют оформить банковский вклад, еще 21 процент собираются хранить сбережения дома. О финансовых инструментах, направленных на увеличение пенсии, знает лишь 58 процентов респондентов, а использовать их собирается менее 20 процентов. Разберемся, в чем преимущества и недостатки существующих способов увеличения пенсионных сбережений.

Не копить — а накапливать

К началу 2019 года в России официально работали свыше 70 миллионов человек. Все эти люди (вернее, их работодатели) ежемесячно делают обязательные пенсионные отчисления.

Пенсионные отчисления состоят из двух частей. Первая (16 процентов) — идет нынешним пенсионерам. Вторая (6 процентов) — формирует накопительную часть пенсии. Выплата последней не зависит от повышения пенсионного возраста и начинается с 60 лет (для мужчин) и с 55 (для женщин).

Именно накопленные пенсионные сбережения, по замыслу законодателей, должны влиять на увеличение пенсионных выплат.

Чем больше накопил человек на своем индивидуальном счете в пенсионном фонде, чем лучше распорядился этими деньгами страховщик, тем больше будет пенсия (при желании на этот счет можно перечислять деньги дополнительно, а также использовать для его увеличения материнский капитал). Однако здесь есть подводные камни: с 2014 года накопительные пенсии россиян «заморожены», поэтому все отчисления граждан (16 плюс 6 процентов) уходят на выплаты сегодняшним пенсионерам. Мораторий на «заморозку» несколько раз продлевался, и в результате на индивидуальные накопительные счета россиян соответствующая часть пенсии не будет поступать вплоть до 2021 года, а возможно, и дальше.

Таким образом, с 2014 года россияне не могут пополнять свои накопительные счета, однако имеют возможность распоряжаться этими средствами: отдавать их под управление тем или иным пенсионным фондам или управляющим компаниям (если накопления формируются в ПФР), которые показывают более высокую инвестиционную доходность и надежность.

Где деньги лежат

Тем, кто никогда не интересовался судьбой своих пенсионных накоплений, стоит начать с наведения справок: сколько денег и в каком фонде хранится. Узнать эту информацию можно разными способами. Один из самых удобных — запросить на сайте Госуслуг услугу «Извещение о состоянии лицевого счета в ПФР».

В документе будет указан страховщик, управляющий средствами, а также сумма накоплений (которые увеличились за счет более или менее успешной работы фонда). Второй комфортный способ — запросить справку в личном кабинете на сайте Пенсионного фонда России. Для получения доступа к личному кабинету потребуется логин и пароль на портале «Госуслуги».

Вариант для тех, кто предпочитает личный контакт — сходить в ближайшее отделение ПФР или МФЦ, захватив с собой паспорт и СНИЛС. Кроме этого, выписку со страхового лицевого счета можно получить, обратившись с заявлением в МФЦ, бухгалтерию работодателя или в банк, у которого есть договор с ПФР.

Если точно известно, что страховщиком является негосударственный пенсионный фонд, можно обратиться в НПФ, посетив офис или личный кабинет на сайте. Если вы до сих пор ничего не предпринимали в отношении своих пенсионных накоплений, то они по умолчанию поступали (и поступают) в Пенсионный фонд России (ПФР): деньги так называемых «молчунов» ПФР передает в управление государственной управляющей компании ВЭБ.РФ.

Холодный расчет

При желании можно сменить как управляющую компанию внутри ПФР (выбрать вместо государственной частную, и наоборот), так и пенсионный фонд. Также возможен переход из НПФ в ПФР и обратно. Впрочем, в НПФ выбрать управляющую компанию (УК) не получится: негосударственный фонд самостоятельно решает, с какими УК ему работать.

Решение о смене фонда или управляющей компании необходимо принимать, оценив безопасность и доходность. Лучше всего это делать с помощью официальных источников информации.

К примеру, список управляющих компаний, с которыми работает ПФР, опубликован на сайте пенсионного фонда. В настоящий момент ПФР допустил к управлению 18 компаний, которые отличаются по доходности, длительности работы на рынке и стратегиям формирования инвестиционного портфеля. Они могут быть более или менее рискованными.

Но в целом и НПФ, и частные управляющие компании более ориентированы на риск, чем консервативный ВЭБ.РФ. Госуправляющий размещает средства накоплений в госбумаги, облигации российских компаний, часть средств инвестируется в депозиты банков. Ключевой для ВЭБа показатель — доходность размещения накоплений больше инфляции, и эту планку он берет на протяжении последних 10 лет.

Такими критериям как «стаж» и доходность следует руководствоваться и при выборе пенсионного фонда. На сайте «Все о накопительной пенсии» можно сравнить доходность фондов: ресурс позволяет запросить данные за год или за последние пять лет, а также сравнить показатели фонда с уровнем инфляции. Сравнив цифры своего фонда с лидерами и аутсайдерами, а также с инфляцией, можно принять взвешенное решение о выборе нового фонда или, напротив, не искать добра от добра. Еще важно удостовериться, что фонд входит в систему гарантирования накоплений Агентства по страхованию вкладов.

Планируя перевести накопительную часть пенсии в другой фонд, следует помнить о «правиле пяти лет». Перевести средства с сохранением накопленного инвестиционного дохода можно один раз в пятилетку. Если вывести средства раньше срока, доход, который успел заработать для своего клиента фонд за этот период, будет потерян. Определить, в каком году можно поменять страховщика и не потерять накопленный доход, можно при помощи таблицы.

Две пенсии — хорошо, три — лучше

Еще один способ обеспечить себе старость — сформировать третью пенсию с помощью добровольного пенсионного страхования. Для этого человек может выбрать негосударственный пенсионный фонд (НПФ), который оказывает такие услуги, подобрать оптимальный пенсионный план, а затем делать регулярные отчисления. Таким образом, по достижению 60-летнего и 55-летнего возраста (для мужчин и женщин соответственно) можно рассчитывать еще на одну пенсию, получив ее частями или сразу всей суммой.

На что стоит обратить внимание до подписания договора? Во-первых, оценить доходность фонда. Поскольку она может варьироваться от года к году, логично смотреть результаты на разных отрезках времени: год, три, пять лет. Далее следует изучить пенсионные планы НПФ, которые отличает сумма первоначального взноса, ежемесячных отчислений, период накоплений (прекратить отчисления можно задолго до выхода на пенсию), а также выплат.

Все идет по плану

Осенью этого года Минфин РФ анонсировал новый законопроект — «О внесении изменений в некоторые законодательные акты по вопросам негосударственного пенсионного обеспечения» (рабочее название «О гарантированном Пенсионном Продукте» — ГПП), который по сути предлагает альтернативный способ формирования пенсионных накоплений. Цель проекта — мотивировать людей добровольно откладывать на пенсию.

Какие дополнительные стимулы придумало государство? Во-первых, государство планирует гарантировать сохранность накоплений будущих пенсионеров (сейчас средства в системе негосударственного пенсионного обеспечения такой гарантии не имеют). Максимальная сумма гарантий может составить 1,4 миллиона рублей — по аналогии с действующей системой страхования банковских вкладов. Кроме того, добровольным взносам в НПФ не может угрожать и «заморозка», которая коснулась 6 процентов обязательных отчислений в накопительную части пенсии.

Также в законопроекте запланированы налоговые льготы как для физических лиц, так и для их работодателей. К примеру, взносы в ГПП граждан должны быть освобождены от НДФЛ, а компаниям, участвующим в финансировании ГПП своих сотрудников, предполагается выделить льготы по налогу на прибыль. Оператором этой системы должен стать национальный расчетный депозитарий, который будет знать всю историю добровольных накоплений гражданина.

Как обычно, когда речь идет о пенсионной реформе, эксперты расходятся во мнениях, сможет ли новая модель стать эффективной. Скептиков можно понять: если отчисления в ГПП — дело добровольное, то что мешает гражданину инвестировать самостоятельно? Например, вложиться в акции ведущих российских компаний вроде Сбербанка или Газпрома, разместить валютный депозит, инвестировать в недвижимость…

Однако у ГПП будет одно важное преимущество — упомянутая страховка. Правда, пока страховая сумма невелика: если 1,4 миллиона разделить на 258 месяцев (период дожития, который должен начать действовать с 2020 года), ежемесячная прибавка к пенсии человека, участвующего в формировании ГПП, составит около 5400 рублей. Однако в будущем страховую сумму в теории могут и увеличить.

Думать о пенсии никогда не рано

Куда и как дальше будет развиваться система негосударственного пенсионного обеспечения, пока можно только догадываться. Однако, судя по косвенным признакам, государство так или иначе будет наращивать свое присутствие. Об этом, в частности, свидетельствует анонсированная покупка ВЭБом 25 процентов акций НПФ «Благосостояние» — одного из крупнейших негосударственных фондов с 1,3 миллиона клиентов и 400 миллиардами рублей под управлением. Сделка, как ожидается, может пройти до конца года и должна создать игрока, «которому и правительство, и ЦБ, организации-работодатели и граждане смогут доверять». Рынок же, по идее, может получить еще один ориентир не только в системе обязательного страхования, но и в добровольных накоплениях.

Что бы ни происходило дальше с пенсионной системой, важно одно: каждый может самостоятельно решать, как поступать со своими сбережениями. И выбирать есть из чего. Безусловно, о формировании будущей пенсии стоит крепко задуматься (и не один раз), оценить все возможные варианты и выбрать лучший именно для вас.

Источник: lenta.ru