При возникновении ошибок при вводе пароля в программу рекомендуе тся проверить :

1. актуальность установленного релиза (необходимо обновить конфигурацию до последнего релиза);

2. время и дату на компьютере (должны соответствовать текущим);

3. правильность введеных данных ( н еобходимо сверить введенные ИНН/КПП с данными в полученном купоне на сопровождение ) .

Обратите внимание, з ачастую пароль ошибочно ввод и т ся в поле, предназначенное для регистрационного номера. Пароль необходимо вв одить в следующем диалоговом окне .

Инструкция по обновлению конфигураций КАМИН на платформе 7.7

Устанавливать обновление следует по инструкции, находящейся в файле readme.txt, входящем в пакет обновления конфигурации.

В результате установки обновления в выбранном вами каталоге будет создан каталог UPDATE, в котором будут созданы каталоги с рабочей и демонстрационной базами нового релиза конфигурации.

После этого нужно произвести обновление конфигурации на новый релиз. Порядок обновления конфигурации приведен в файле update.txt. Этот файл можно найти в папке, которая содержит установленное обновление ZPLDoc. Как правило, это следующие действия:

Ввести новую заявку клиента

- Запустите в режиме «Конфигуратор» программу «1С:Предприятие 7.7» с той базой данных, которую вы будете обновлять;

- Создайте архивную копию базы: меню «Администрирование», пункт «Сохранить данные…»;

- Откройте меню «Конфигурация», пункт «Объединение конфигураций»;

- Для загрузки изменений выберите файл 1CV7.MD из созданного при установке релиза каталога UPDATE. или UPDATE. DEMO;

- Установите приоритет конфигурации «Загружаемая конфигурация» и метод объединения «Замещать объекты»;

- Нажмите. Произойдет замена релиза конфигурации;

- Перепишите содержимое каталога ExtForms из пакета обновления конфигурации в каталог с вашей рабочей базой данных;

- Запустите «1С:Предприятие 7.7» не выходя из конфигуратора: меню «Сервис1С:Предприятие». На вопрос «Сохранить изменения?» отвечайте «Да». На вопрос «Выполнить сохранение метаданных?» отвечайте «Да»;

- В появившемся окне «Реорганизация информации» нажмите кнопку.

- На этом обновление релиза конфигурации закончено. Можно закрыть «Конфигуратор» и «Предприятие».

Файл с наименованием UPD — это файл обновления. Для программных продуктов на платформе 8 обновления необходимо устанавливать последовательно. Подробнее по ссылке

Файл с наименованием FULL — это полный дистрибутив. Дистрибутив всегда больше по объему , чем обновление. Он используется, например, для переустановки программы.

Скачивать обновления можно на сайте фирмы КАМИН.

Войдите в Личный Кабинет, используя Ваш логин и пароль.

Если продукт не зарегистрирован, зарегистрируйте его в системе получения обновлений (СПО), воспользовавшись ссылкой «Добавить программу в личный кабинет». Запросы на подписку рассматриваются Группой технологической поддержки периодически в течение рабочего дня. После одобрения запроса статус Вашей подписки изменится на «активна».

1С. Наименования товаров, количество, цены, штрихкоды

В разделе «Обновления-Скачать обновление для программ, зарегистрированных в личном кабинете», отображается список программ, по которым вы можете скачать обновление. Нажмите на кнопку с названием программы, откроется список актуальных релизов. По кнопке «Скачать» — скачивается файл обновления, предназначенный для обновления программы. По кнопке «Загрузить» — скачивается полный дистрибутив. Он служит для создания новой информационной базы и исправления ошибок в конфигурации.

Для того, чтобы увидеть таблицу с предыдущими обновлениями, нажмите на «Посмотреть релизы в архиве».

При обращении не забудьте указать регистрационный номер программы.

Пользователь может увидеть список планируемых релизов, ориентировочные даты выхода и перечень изменений в этих релизах, перейдя по ссылке

Пользователь может увидеть список актуальных на данный момент релизов, перейдя по ссылке

Источник: www.kaminsoft.ru

Ввод начальных остатков в 1С

При начале работы в новой программе (например, при ее смене), при передаче дел другому бухгалтеру (например, на стороннее обслуживание) требуется перенести текущие данные в новую программу. Этот процесс называется вводом начальных остатков.

Рассмотрим, как можно осуществить ввод начальных остатков в 1С.

Теоретически можно это делать вручную по каждой позиции через операции. На желтом левом поле главного экрана выбираем Операции.

В открывшемся окне выбираем Операции, введенные вручную.

Далее по кнопке Создать создаем Операцию.

Далее в документе формирования операции вносим последовательно все счета в корреспонденции со счетом 000, формируя таким образом начальные остатки на конкретную дату.

Впрочем, такой способ применять не рекомендуем. Операциями, введенными вручную, стоит пользоваться только в крайнем случае, так как программа может некорректно работать с такими данными впоследствии.

Расскажем об автоматическом способе формирования начальных остатков в 1С. Делается это через Помощника ввода остатков.

На главной странице в левом желтом поле выбираем Главное.

В открывшемся поле в разделе Начало работы выбираем Помощник ввода остатков.

Для начала надо установить дату ввода начальных остатков.

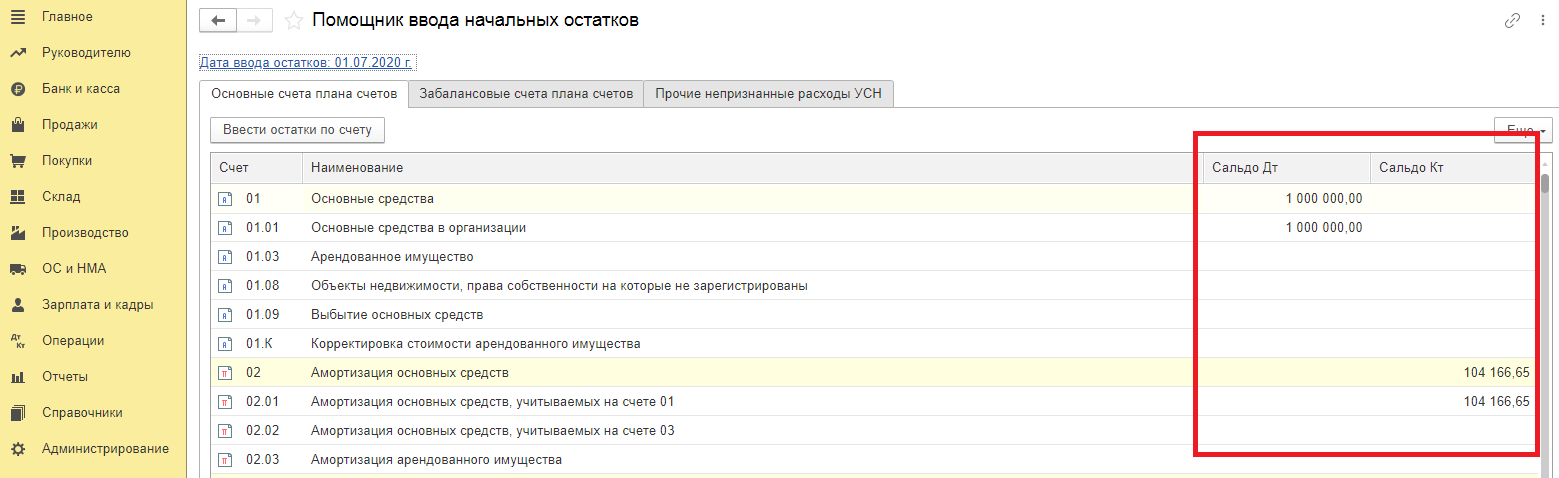

Далее можно отработать остатки по каждому счету и субсчету бухгалтерского учета, в том числе забалансовому.

Выбираем в перечне нужный нам счет и нажимаем Ввести остатки по счету.

Приведем примеры ввода остатков в 1С по нескольким счетам. Начнем с основных средств, счета 01.

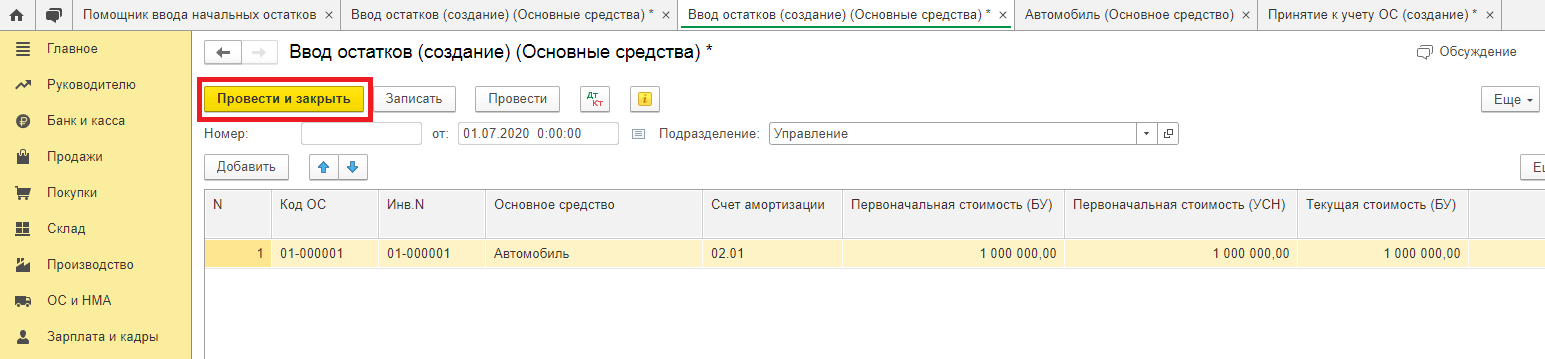

Допустим, у нас есть на балансе автомобиль с первоначальной стоимостью 1 000 000 рублей, сроком полезного использования – 4 года (48 мес), начисленной амортизацией 104 166,65 рублей. Внесем эти данные в качестве начальных остатков.

Попадаем в форму ввода остатков по основным средствам. Ставим дату ввода остатков, выбираем при необходимости подразделение и нажимаем Добавить.

Попадаем в форму ввода данных, где можно выбрать ОС из списка (как сделать так, чтобы ОС был в списке – это тема другой статьи), инвентаризационный номер объекта (1), его первоначальную стоимость (2), первоначальную стоимость на момент ввода остатков (3), накопленную амортизацию (4), счета учета и способ списания амортизации (5).

У нас получились следующие результаты.

На вкладке Бухгалтерский учет путем выбора из выпадающего перечня вносим способ поступления ОС, порядок учета, материально-ответственное лицо и сведения об амортизации.

Далее вкладка Налоговый учет будет разниться в зависимости от настроек программы: какая система налогообложения применяется в организации. В нашем примере это УСН.

Последняя вкладка – сведения о приеме к учету.

После заполнения всех полей нажимаем Записать и закрыть.

Введенное ОС появилось в перечне. Дальше аналогичным образом можно ввести кнопкой Добавить остальные ОС.

После ввода всех ОС нажимаем Провести и закрыть.

Наши остатки появились на счетах бухгалтерского учета.

Проверим созданные проводки. Дважды нажимаем на строку Основные средства и попадаем в операцию создания начальных остатков. Нажимаем на иконку Дт/Кт

Попадаем в документ с проводками и видим те проводки, которые мы сами вручную формировали через операцию: Д 01 К 000 и Д 000 К02

Для второго примера рассмотрим, как ввести остатки по расчетному счету. Для этого ищем счет 51, выделяем строку с ним и нажимаем Ввести остатки по счету.

Нажимаем кнопку Добавить.

Выбираем из выпадающих списков: номер счета учета денежных средств (в нашем случае – 51), субконто (банковский счет, по которому вводим остатки), и сумму остатков.

Нажимаем Провести и закрыть.

Попадаем в список введенных документов и проверяем проводки через кнопку Дт/Кт

Аналогичным образом формируем остатки по всем необходимым нам счетам. Все остатки попадут в общую исходную таблицу, откуда их формирование и было начато.

Если остатки введены верно, в конце таблицы в поле Итого (баланс) будет соблюдено равенство Сальдо (Дт) и Сальдо (Кт).

Источник: buhpress.ru

Как выполнить переход на ФСБУ 6/2020 в 1С:Бухгалтерия?

Польникова Анастасия Посмотреть все статьи >> Старший специалист линии консультации партнёрской сети «ИнфоСофт».

Время прочтения — 4 мин.

Получить бесплатную консультацию

Вопрос клиента: Как в 1С:Бухгалтерия выполнить переход на ФСБУ 6/2020?

Приказом Минфина России от 17.09.2020 № 204н утвержден Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства». Стандарт применяется, начиная с бухгалтерской (финансовой) отчетности за 2022 год.

В связи с началом применения ФСБУ 6/2020 последствия изменения учетной политики отражаются по выбору организации:

- ретроспективно — как если бы стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни (п. 48 ФСБУ 6/2020);

- в упрощенном порядке. Для этого на конец года, предшествующего году, с которого применяется стандарт, достаточно единовременно скорректировать балансовую стоимость основных средств с отнесением разницы на нераспределенную прибыль (п. п. 49, 50 ФСБУ 6/2020).

Организация с упрощенным учетом может начать применять ФСБУ 6/2020 перспективно (п. 51 ФСБУ 6/2020), то есть:

- только в отношении фактов хозяйственной жизни, имевших место после начала применения стандарта;

- без корректировки сформированных ранее данных бухгалтерского учета;

- без пересчета сравнительных показателей отчетности прошлых лет.

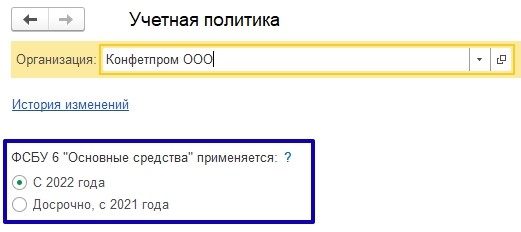

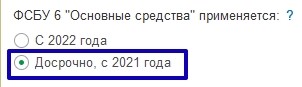

В 1С:Бухгалтерия 8 начиная с релиза 3.0.96 поддерживается упрощенный порядок перехода на ФСБУ 6, а также частично автоматизирован переход на применение нового стандарта. Причем новый стандарт может применяться в программе либо с 2022 года (обязательно), либо раньше, с 2021 года (по желанию организации).

В настройке учетной политики появилась возможность указать с какого года организация применяет нормы ФСБУ 6/2020:

- С 2022 года;

- Досрочно, с 2021 года;

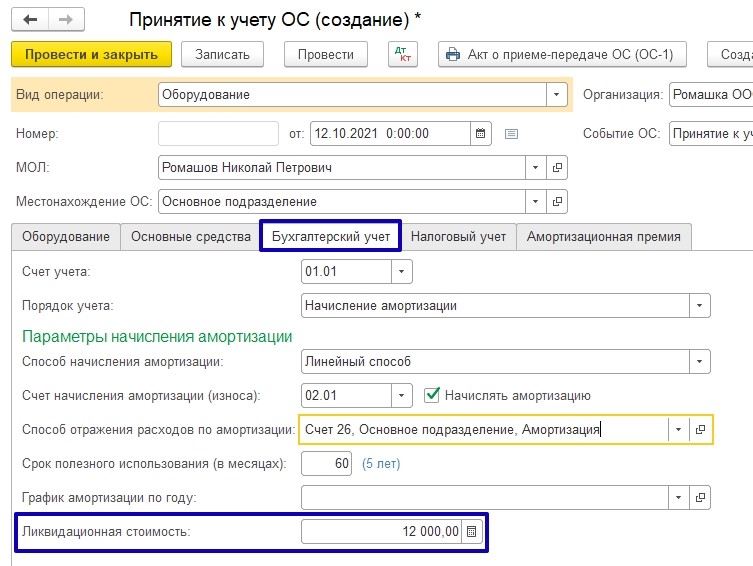

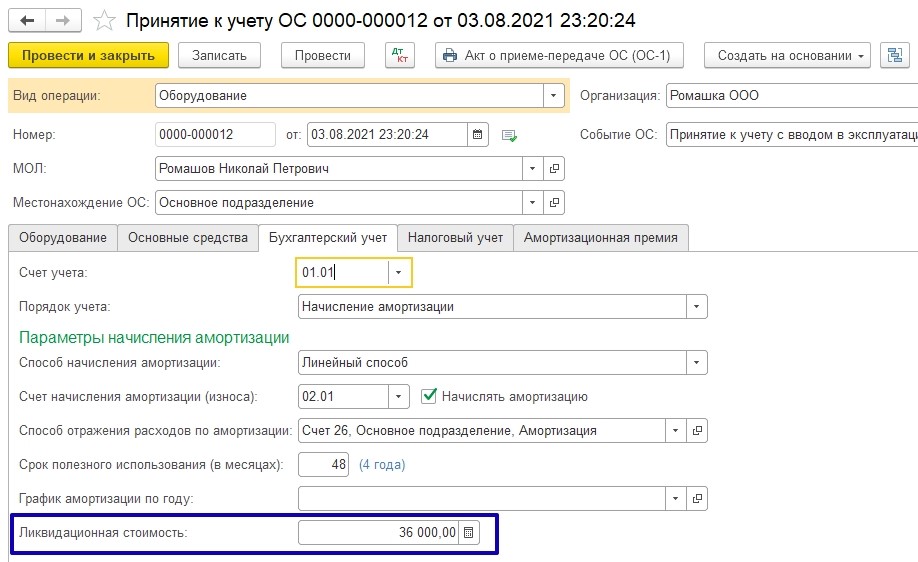

Если учет основных средств ведется по правилам ФСБУ 6/2020, тогда в документе « Принятие к учету ОС» на закладке Бухгалтерский учет появляется возможность указывать ликвидационную стоимость:

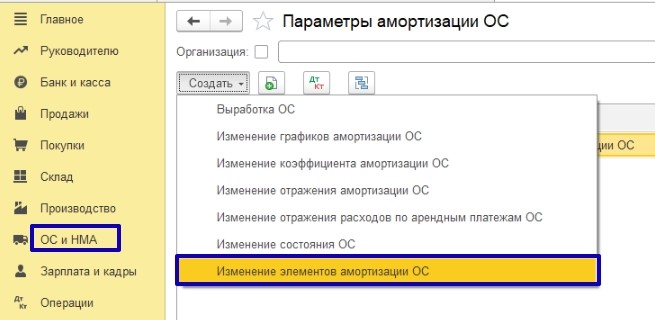

В связи с переходом в бухгалтерском учете на нормы ФСБУ 6/2020 компания может принять решение о проверке и пересмотре элементов амортизации объектов основных средств на соответствие условиям использования.

Для изменений элементов амортизации в программе предназначен документ «Изменение элементов амортизации ОС» (раньше документ назывался «Изменение параметров амортизации ОС»):

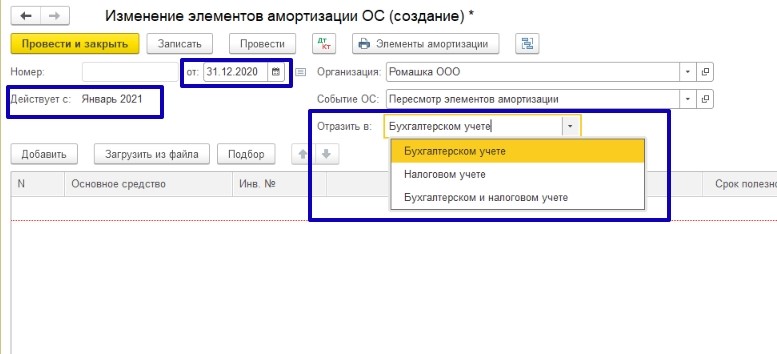

В документе «Изменение элементов амортизации ОС» изменилось не только наименование документа, но и его свойства, в том случае, когда документ используется для отражения изменений в бухгалтерском учете. При отражении изменений в налоговом учете свойства документа не поменялись.

Чтобы отразить изменения в налоговом учете или одновременно в бухгалтерском и налоговом учете, в строке «Отразить в» следует установить в соответствующее положение. По умолчанию переключатель «Отразить в» установлен в положение «В бухгалтерском учете».

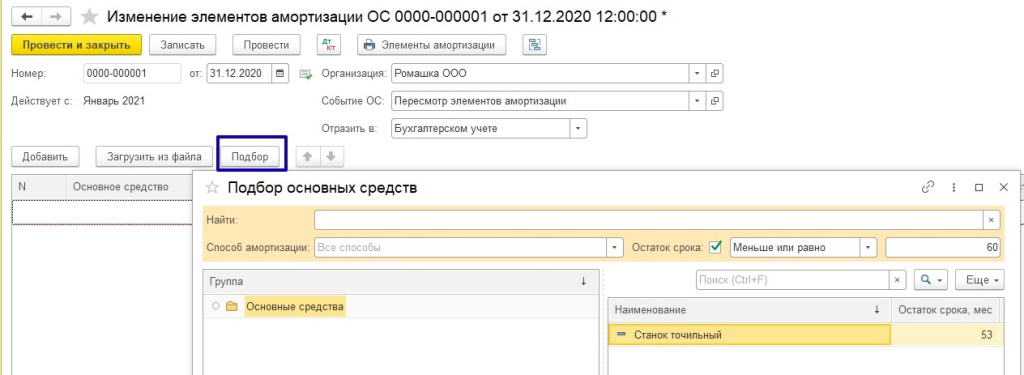

При заполнении документа можно воспользоваться функцией подбора. Подбирать основные средства можно по наименованию, по способу амортизации (в бухгалтерском учете), а также по остатку срока полезного использования (в бухгалтерском учете):

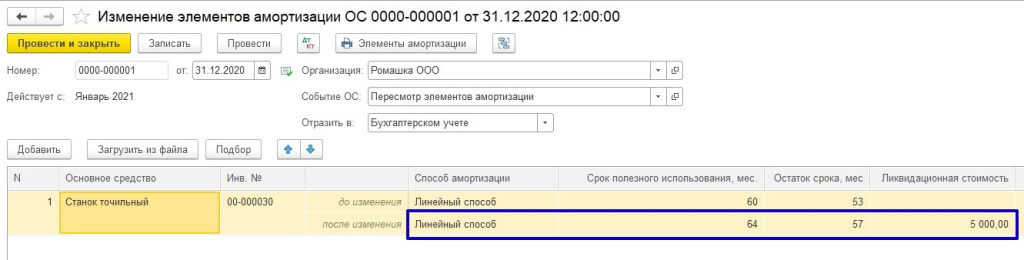

В документе «Изменение элементов амортизации ОС» можно изменить:

- Способ начисления амортизации (исключение — переход с линейного способа на способ начисления амортизации пропорционально объему продукции (работ) в программе не поддерживается);

- Оставшийся срок полезного использования или объем работ;

- Ликвидационную стоимость

Согласно требованиям нового стандарта, элементы амортизации основных средств следует проверять на их соответствие условиям использования ОС в конце каждого года и при необходимости изменять. Рекомендуется выполнить такую проверку и перед переходом на ФСБУ 6/2020.

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

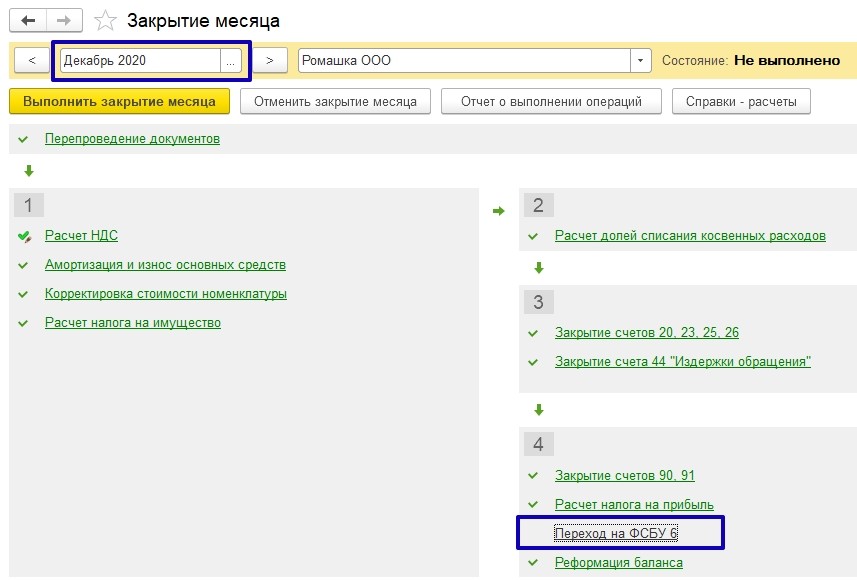

В конце года, предшествующего году перехода на ФСБУ 6, появляется регламентная операция «Переход на ФСБУ 6/2020»:

Операция перехода на ФСБУ 6 автоматически корректирует накопленную амортизацию с отнесением разницы на нераспределенную прибыль. Пересчет выполняется только по тем основным средствам, амортизация по которым начисляется линейным способом.

Для организаций, которые переходят на новый стандарт с 2022 года, эта регламентная операция будет в закрытии месяца в декабре 2021 г., кто перешел на новый стандарт с 2021 года, эта регламентная операция появилась в декабре 2020 года.

Пример № 1– Перспективный переход на ФСБУ 6/2020

ООО «Ромашка» применяет основную систему налогообложения, относится к субъектам малого предпринимательства и не подпадает под обязательный аудит.

С 2021 года переходит на применение ФСБУ 6/2020, последствия изменения учетной политики отображает перспективно.

На конец 2020 года на балансе числится основное средство «Станок точильный». Первоначальная стоимость станка – 120 000 руб., срок полезного использования – 60 мес., начисленная амортизация – 14 000 руб., оставшийся срок полезного использования – 53 мес.

Элементы амортизации для станка не пересматриваются, ликвидационная стоимость равна нулю.

В августе организация приобретает новый объект ОС — Станок деревообрабатывающий стоимостью 180 000 руб. (в т.ч. НДС – 20%). Срок полезного использования в бухгалтерском и налоговом учете – 48 мес. Определена ликвидационная стоимость, которая составляет 36 000 руб.

В организации применяется линейный способ начисления амортизации как для бухгалтерского, так и для налогового учета.

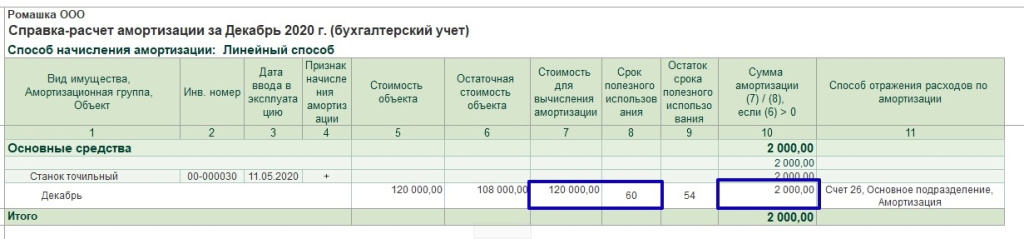

В 2020 году амортизация рассчитывалась исходя из первоначальной стоимости и срока полезного использования (120 000 руб. / 60 мес. = 2 000 руб / мес):

Выполнена настройка учетной политики по переходу на ФСБУ 6/2020 досрочно:

В закрытии месяца за декабрь 2020 года появилась регламентная операция Переход на ФСБУ 6:

Организация находится на упрощенном учете, поэтому может применять ФСБУ 6 перспективно и не пересчитывать балансовую стоимость ОС, т.е. регламентную операцию «Переход на ФСБУ 6» можно не выполнять (можно пропустить эту регламентную операцию).

Но даже если эта регламентная операция будет выполнена, балансовая стоимость точильного станка пересчитываться не будет, потому что элементы амортизации по этому ОС не меняются.

С 2021 года амортизация точильного станка будет рассчитываться по-новому – как отношение разности между балансовой и ликвидационной стоимостью объекта ОС к величине оставшегося срока его полезного использования. Таким образом, в январе 2021 года сумма амортизации станка составляет 2 000 руб. (Балансовая стоимость – Ликвидационная стоимость / Оставшийся срок полезного использования – (106 000 руб. – 0 руб. / 53 мес.):

В документе «Принятие к учету» по поступившему в августе 2021 г. новому объекту ОС появляется строка «Ликвидационная стоимость»:

Важно! Если приобретение основного средства оформляется документом «Поступление основных средств», то в этом документе нет возможность указать ликвидационную стоимость.

При проведении документа «Принятие к учету» ликвидационная стоимость отразится в регистре сведений «Параметры амортизации ОС (бухгалтерский учет)».

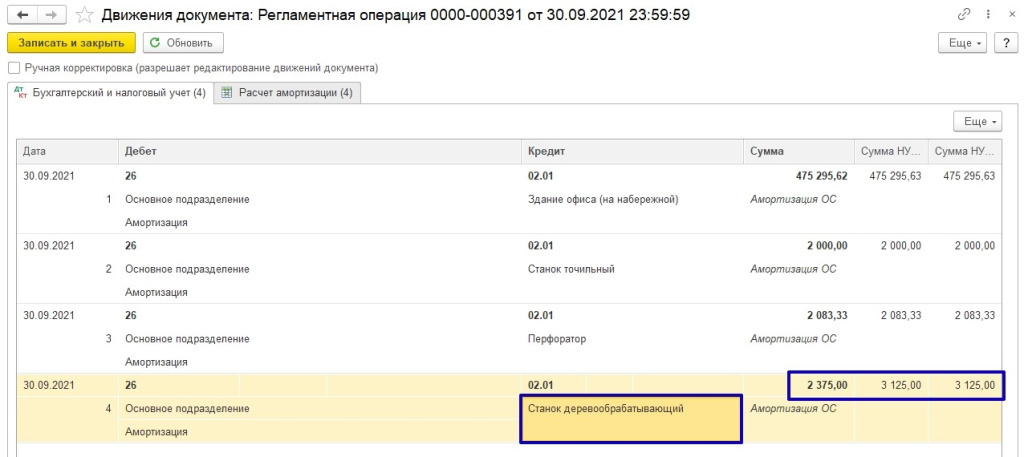

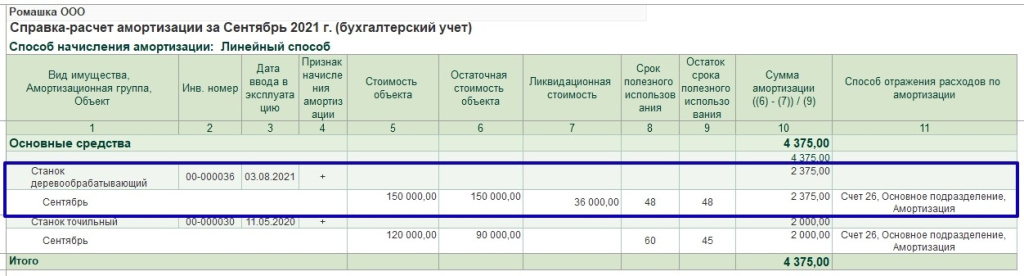

После выполнения регламентной операции по начислению амортизации сумма амортизации по бухгалтерскому учету отличается от суммы амортизации по налоговому учету:

Детальный расчет амортизации в бухгалтерском учете приведен в Справке-расчете амортизации:

Рассмотрим, как программа рассчитала амортизацию по ОС «Станок деревообрабатывающий»:

- Остаточная стоимость (балансовая стоимость) — 150 000 руб. (графа 6);

- Ликвидационная стоимость — 36 000 руб. (графа 7);

- Оставшийся СПИ — 48 месяцев (графа 9);

- Сумма амортизации — (150 000 руб. — 36 000 руб.) / 48 мес. = 2 375 руб. (графа 10).

В налоговом учете при линейном способе сумма ежемесячной амортизации определяется как произведение его первоначальной стоимости и нормы амортизации, определенной для данного объекта.

Норма амортизации — величина, обратная сроку полезного использования объекта ОС, выраженная в процентах (п. 2 ст. 259.1 НК РФ).

Ликвидационная стоимость при этом не учитывается, поэтому сумма амортизации деревообрабатывающего станка для целей налогообложения прибыли составляет 3 125 руб. (150 000 руб. / 48 мес.).

В конце 2021 года для всех основных средств следует выполнить проверку элементов амортизации на их соответствие условиям использования основных средств и при необходимости изменить с помощью документа «Изменение элементов амортизации ОС».

Далее рассмотрим, как в программе выполняется автоматический пересчет балансовой стоимости.

Пример № 2 – Упрощенный переход на ФСБУ 6/2020

Организация находится на основной системе налогообложения, является плательщиком НДС, переходит на ФСБУ 6 в упрощенном порядке с 2022 года.

Основные средства, которые числятся на балансе на конец 2021 года, превышают стоимостной лимит, установленный организацией с 2022 года.

Для всех объектов ОС применяется линейный способ начисления амортизации.

Перед переходом на новый стандарт необходимо проанализировать основные средства, для которых необходимо изменить элементы амортизации.

Перед переходом на ФСБУ 6 необходимо создать документ «Изменение элементов амортизации ОС» для целей бухгалтерского учета.

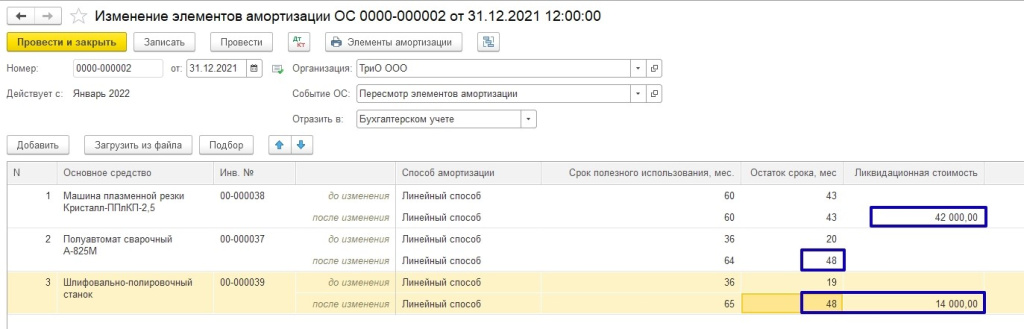

В документе указываются основные средства, для которых нужно изменить элементы амортизации:

Например, для машины плазменной резки добавлена ликвидационная стоимость 42 000 руб., у сварочного полуавтомата увеличен срок полезного использования до 48 мес., у шлифовально-полировочного станка появилась ликвидационная стоимость и пересмотрен СПИ.

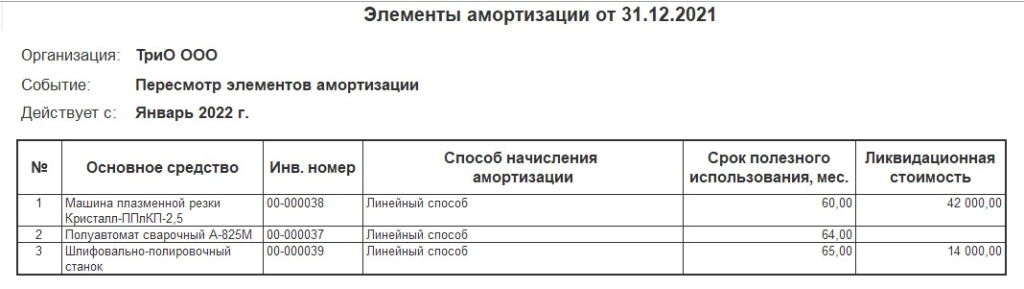

Из документа можно вывести печатную форму справки-расчёта, из которой будут видны все изменения:

Документ «Изменение элементов амортизации ОС» не формирует бухгалтерских проводок, записи заносятся в регистры сведений:

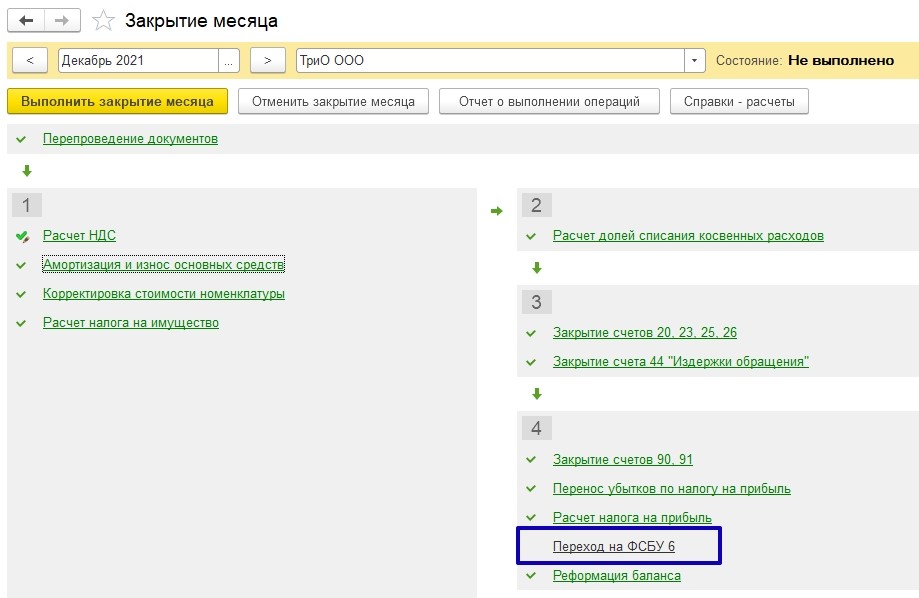

Записи из регистров сведений будут применяться при начислении амортизации начиная с месяца, следующего за месяцем проведения документа, то есть с января 2022 года, а также при выполнении регламентной операции «Переход на ФСБУ 6» закрытия месяца за декабрь 2021 года:

Важно! Регламентную операцию «Переход на ФСБУ 6» нужно выполнять только после формирования и сохранения бухгалтерской (финансовой) отчетности за отчетный год (за 2021 год).

Для выполнения регламентной операции Переход на ФСБУ 6 рекомендуется сначала отменить регламентные операции, которые следуют за Переходом на ФСБУ 6 (Расчет отложенного налога по ПБУ/18, если организация применяет ПБУ 18/02, и Реформацию баланса):

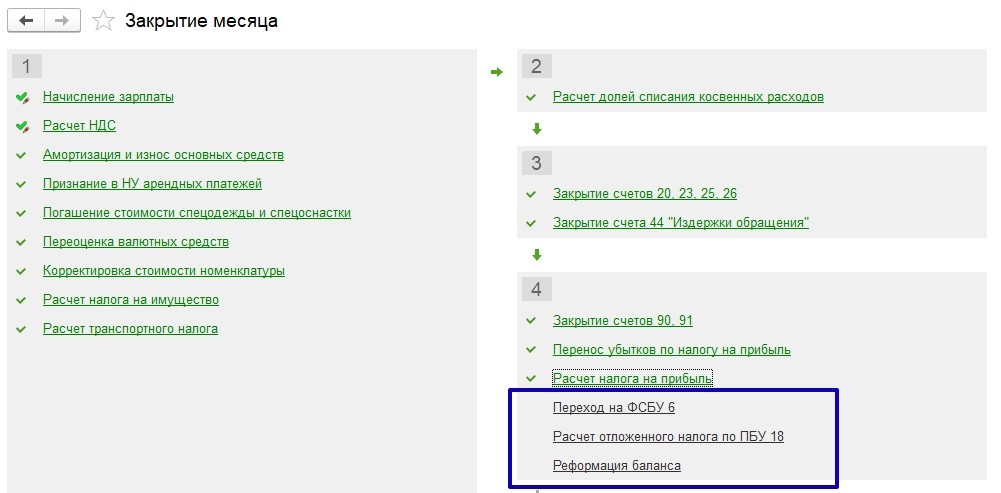

Затем следует выполнить Переход на ФСБУ 6 и все следующие за ним операции — каждую операцию поочередно.

Упрощенный порядок перехода на ФСБУ 6/2020 заключается в единовременной корректировке балансовой стоимости ОС на начало отчетного периода с отнесением разницы на нераспределенную прибыль.

При этом балансовой стоимостью ОС считается их первоначальная стоимость (с учетом переоценок), признанная до начала применения ФСБУ 6/2020 за вычетом накопленной амортизации.

А накопленная амортизация рассчитывается по правилам ФСБУ 6/2020 исходя из указанной первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося срока полезного использования.

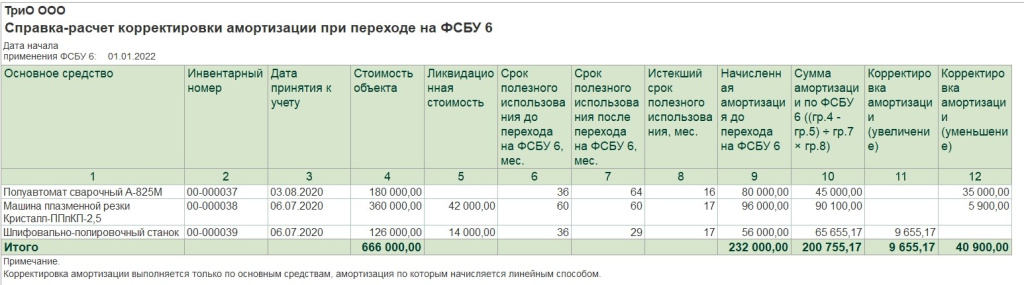

Детальный расчет сумм корректировок приведен в Справке-расчете корректировки амортизации при переходе на ФСБУ 6:

Проанализируем расчет корректировки балансовой стоимости для основного средства «Шлифовально-полировочный станок»:

- Первоначальная стоимость объекта — 126 000 руб. (графа 4);

- Ликвидационная стоимость — 14 000 руб. (графа 5);

- СПИ после перехода на ФСБУ 6/2020 — 29 мес. (графа 7);

- Истекший СПИ — 17 месяцев (графа 8);

- Сумма амортизации по ФСБУ 6/2020 – 65 655,17 руб. ((126 000 руб. — 14 000 руб.) / 29 мес. х 17 мес.) (графа 10);

- Начисленная амортизация до перехода компании на ФСБУ 6/2020 — 56 000 руб. (графа 9);

- Корректировка амортизации в сторону увеличения – 9 655,17 руб. (65 655,17 руб. — 56 000 руб.) (графа 11).

Аналогичным образом рассчитываются корректировки амортизации для других ОС, по которым менялись элементы амортизации перед переходом на ФСБУ 6/2020.

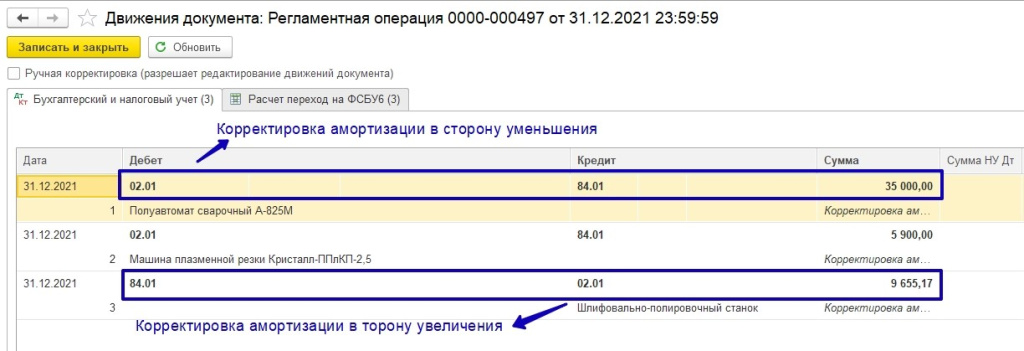

При проведении регламентной операции Переход на ФСБУ 6 формируются бухгалтерские проводки:

Начиная с января 2022 года амортизация ОС уже считается по правилам ФСБУ 6/2020 исходя из пересмотренных элементов амортизации.

Источник: is1c.ru