Если суммы НДС по товарам (работам, услугам), а также основным средствам (ОС), нематериальным активам (НМА) и имущественным правам были приняты к вычету, но потом объекты стали использоваться в необлагаемых НДС операциях, то налог нужно восстановить. Правила определения НДС в отношении ОС и НМА, которые задействованы и в необлагаемой, и в облагаемой деятельности, нормативно не установлены. В статье эксперты 1С рассказывают о порядке восстановления налога и об отражении операций в «1С:Бухгалтерии 8» редакции 3.0, начиная от поступления ОС до восстановленного НДС в книге продаж.

Порядок восстановления НДС по ОС и НМА

Согласно подпункту 2 пункта 3 статьи 170 НК РФ суммы НДС, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам, необходимо восстановить, если приобретенные товары (работы, услуги) начинают использоваться в необлагаемых операциях, поименованных в пункте 2 статьи 170 НК РФ:

Фрагмент видеокурса «НДС: от понятия до декларации» (восстановление НДС в 1С)

- освобожденных от НДС по статье 149 НК РФ;

- местом реализации которых не признается территория РФ;

- не признаваемых реализацией товаров (работ, услуг) в соответствии с пунктом 2 статьи 146 НК РФ.

По товарам (работам, услугам) налог восстанавливается в размере, ранее принятом к вычету, а по ОС и НМА — в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки. При этом учитывается остаточная (балансовая) стоимость, сформированная по данным бухгалтерского учета (письмо Минфина России от 12.04.2007 № 03-07-11/106).

Закрепленный в Налоговом кодексе порядок восстановления НДС по ОС и НМА применяется в случае, когда такие ОС и НМА переводятся для использования только в необлагаемой деятельности. Если же приобретенные объекты ОС и НМА начинают использоваться в необлагаемой деятельности наряду с продолжением их использования для облагаемых операций, то правила определения суммы НДС, подлежащей восстановлению, нормативно не установлены.

По мнению ФНС России, при использовании ОС в двух видах деятельности (подлежащих обложению НДС и освобожденных от налогообложения) суммы НДС подлежат восстановлению в пропорции остаточной стоимости ОС к доле расходов по деятельности, освобожденной от налогообложения НДС, и сумме НДС, ранее принятой к вычету. То есть при восстановлении НДС должна применяться пропорция, учитывающая долю использования ОС в деятельности, не подлежащей налогообложению НДС, аналогично порядку, изложенному в абзаце 4 пункта 4 статьи 170 НК РФ.

При этом правило «пяти процентов», установленное абзацем 7 пункта 4 статьи 170 НК РФ, при восстановлении НДС не применяется, поскольку оно действует только при распределении сумм входного налога по расходам текущего периода. То есть НДС по ОС в части, приходящейся на необлагаемые операции, необходимо восстанавливать независимо от доли расходов на необлагаемые операции в совокупных расходах.

Восстановленная сумма налога не включается в стоимость имущества, а учитывается для целей налогообложения прибыли в составе прочих расходов (пп. 2 п. 3 ст. 170 НК РФ).

Восстановить налог нужно в том налоговом периоде, в котором товары (работы, услуги), в том числе ОС и НМА, имущественные права были использованы для операций, не облагаемых НДС.

При восстановлении НДС счета-фактуры, на основании которых налог был принят к вычету, регистрируются в книге продаж на сумму налога, подлежащую восстановлению (п. 14 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 № 1137). В том случае, если такой счет-фактура отсутствует, например, в связи с истечением срока хранения, в книге продаж можно зарегистрировать бухгалтерскую справку с указанием суммы налога, подлежащей восстановлению. При этом налог рассчитывается с применением налоговых ставок, действующих в период заявления вычета (письмо Минфина России от 20.05.2008 № 03-07-09/10).

Напомним, что с 01.10.2017 внесены изменения в формы и правила заполнения (ведения) счетов-фактур, книг покупок и книг продаж, журнала учета счетов-фактур, утв. Постановлением Правительства РФ от 26.12.2011 № 1137.

Восстановление НДС в «1С:Бухгалтерии 8» при использовании ОС в необлагаемых операциях

Порядок восстановления НДС в программе «1С:Бухгалтерия 8» редакции 3.0 в случае, если ранее приобретенное основное средство начинает использоваться одновременно в облагаемой и необлагаемой (освобождаемой от налогообложения) деятельности, рассмотрим на следующем примере.

Пример

Организация ООО «Стиль», применяющая общую систему налогообложения, в III квартале 2017 года приобрела и ввела в эксплуатацию основное средство (многофункциональное устройство — МФУ) стоимостью 200 600,00 руб. (в т. ч. НДС 18 % — 30 600,00 руб.). Поскольку организация планировала использовать МФУ только для облагаемых НДС операций, предъявленная продавцом сумма НДС в III квартале 2017 года была заявлена к налоговому вычету. В IV квартале 2017 года организация начала использовать МФУ наряду с облагаемыми НДС операциями также для операций, освобождаемых от налогообложения, что привело к необходимости восстановления суммы входного НДС по приобретенному основному средству (МФУ).

Последовательность операций приведена в таблице.

Поступление ОС

Регистрация операции поступления основного средства (операции: 1.1 «Учет поступившего МФУ»; 1.2 «Принятие МФУ к учету в качестве основного средства»; 1.3 «Учет входного НДС») в программе «1С:Бухгалтерия 8» редакции 3.0 производится с помощью документа Поступление (акт, накладная) с видом операции Основные средства (раздел Покупки — подраздел Покупки или раздел ОС и НМА — подраздел Поступление основных средств).

После проведения документа в регистр бухгалтерии вводятся бухгалтерские записи:

Дебет 08.04.2 Кредит 60.01 — на стоимость приобретенного МФУ; Дебет 01.01 Кредит 08.04.2 — на стоимость принятого к учету основного средства; Дебет 19.01 Кредит 60.01 — на сумму входного НДС.

В регистр НДС предъявленный вносится запись с видом движения Приход и событием Предъявлен НДС поставщиком. Приход — это потенциальная запись в книге покупок, Расход — предъявление НДС к вычету либо списание налога по другим основаниям (например, сумма налога может быть включена в стоимость, списана за счет чистой прибыли организации и т. п.).

Для регистрации полученного счета-фактуры (операция 1.4 «Регистрация полученного счета-фактуры») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Поступление (акт, накладная).

В результате проведения документа Счет-фактура полученный вносится регистрационная запись в регистр Журнал учета счетов-фактур.

С 01.01.2015 налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур. В документе Счет-фактура полученный в строке Сумма указывается, что суммы для регистрации в журнале учета равны нулю. При этом записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о полученном счете-фактуре.

Согласно абзацу 3 пункта 1 статьи 172 НК РФ при приобретении основных средств вычет предъявленной продавцом суммы НДС производится в полном объеме после принятия на учет данных основных средств.

Для отражения операции 1.5 «Предъявление к вычету входного НДС» необходимо создать документ Формирование записей книги покупок (раздел Операции — подраздел Закрытие периода — гиперссылка Регламентные операции НДС).

Заполнение сведений на закладке Приобретенные ценности производится автоматически по команде Заполнить.

В результате проведения документа Формирование записей книги покупок в регистр бухгалтерии будет введена запись:

Дебет 68.02 Кредит 19.01 — на сумму НДС, принимаемую к налоговому вычету.

В регистр НДС Покупки вводятся данные о сумме НДС для формирования записей книги покупок.

Также после проведения документа Формирование записей книги покупок вносится расходная запись в регистре НДС предъявленный.

Рис. 1. Книга покупок за III квартал 2017 года

Использование ОС в необлагаемой деятельности

Согласно подпункту 2 пункта 3 статьи 170 НК РФ суммы налога, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по ОС и НМА, имущественным правам подлежат восстановлению в случае дальнейшего использования таких товаров (работ, услуг), в том числе ОС и НМА, и имущественных прав для осуществления операций:

- по производству и (или) реализации (а также передаче, выполнению, оказанию для собственных нужд) товаров (работ, услуг), не подлежащих налогообложению (освобожденных от налогообложения);

- местом реализации которых не признается территория РФ;

- для производства и (или) реализации (передачи) товаров (работ, услуг), операции по реализации (передаче) которых не признаются реализацией товаров (работ, услуг) в соответствии с пунктом 2 статьи 146 НК РФ, если иное не установлено главой 21 НК РФ.

Восстановление сумм налога производится в том налоговом периоде, в котором товары (работы, услуги), в том числе ОС и НМА, имущественные права были переданы или начинают использоваться для осуществления указанных выше необлагаемых операций.

Восстановленные суммы налога не включаются в стоимость указанных товаров (работ, услуг), в том числе ОС и НМА, имущественных прав, а учитываются в составе прочих расходов в соответствии со статьей 264 НК РФ.

В отношении ОС и НМА налог восстанавливается в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки.

Обратите внимание, требование восстановления суммы НДС по ОС (НМА) в размере, пропорциональном остаточной (балансовой) стоимости, применяется в случае, когда объект ОС начинает использоваться только для необлагаемых операций. Порядок определения суммы НДС, подлежащей восстановлению, в случае, когда объект ОС (НМА) начинает использоваться в необлагаемой деятельности наряду с продолжением использования в облагаемой НДС деятельности, налоговым законодательством не установлен. По мнению ФНС России, при начале использования ОС в двух видах деятельности (подлежащих обложению НДС и освобожденных от налогообложения) суммы НДС согласно пункту 3 статьи 170 НК РФ должны восстанавливаться в пропорции остаточной стоимости ОС к доле расходов по деятельности, освобожденной от налогообложения НДС, и сумме НДС, ранее принятой к вычету.

Для отражения операции 2.1 «Восстановление НДС по ОС» необходимо создать документ Восстановление НДС (раздел Операции — подраздел Закрытие периода — гиперссылка Регламентные операции НДС). Заполнение документа производится по кнопке Добавить.

Для правильного заполнения показателей в графах Сумма и НДС, т. е. для правильного определения суммы НДС, подлежащей восстановлению, необходимо предварительно определить остаточную (балансовую) стоимость основного средства, а также долю участия этого ОС в необлагаемых операциях в IV квартале 2017 года.

Остаточная балансовая стоимость ОС на начало его использования в необлагаемой деятельности, т. е. на начало IV квартала, определяется на основании данных бухгалтерского учета (БУ) и составляет 162 916,66 руб. (170 000,00 руб. — 7 083,34 руб.).

Следовательно, доля входного НДС, относящаяся к остаточной (балансовой) стоимости, составляет 29 325,00 руб. (162 916,66 руб. / 170 000,00 руб. х 30 600,00 руб. или 162 916,66 руб. х 18 %).

Для того чтобы определить долю необлагаемых операций за IV квартал 2017 года, целесообразно воспользоваться регламентным документом Распределение НДС (раздел Операции — подраздел Закрытие периода — гиперссылка Регламентные операции НДС) (рис. 2).

Рис. 2. Определение доли необлагаемых НДС операций

Автоматическое заполнение документа производится с помощью кнопки Заполнить.

Таким образом, доля использования ОС в необлагаемых операциях за IV квартал 2017 года составляет 39,33 % (163 700,00 руб. / (163 700,00 руб. + 252 500,00 руб.) х 100 %).

Следовательно, сумма НДС, подлежащая восстановлению, равна 11 533,52 руб. (29 325,00 руб. х 0,3933).

Полученные данные используются для заполнения соответствующих граф документа Восстановление НДС (см. рис. 3).

Рис. 3. Восстановление НДС

Перед проведением документа Восстановление НДС необходимо проставить флаг для значения Списать восстановленный НДС на затраты и на открывшейся закладке Счет списания указать соответствующий счет списания НДС.

В результате проведения документа Восстановление НДС в регистр бухгалтерии будут введены записи:

Дебет 19.01 Кредит 68.02 — на сумму НДС, восстановленную к уплате в бюджет; Дебет 91.02 Кредит 19.01 — на восстановленную сумму НДС, отнесенную на затраты.

Рис. 4. Книга продаж за IV квартал 2017 года

Источник: buh.ru

Восстановление НДС в 1С 8.3

НДС подлежит восстановлению в тех ситуациях, когда налог сначала принят к вычету, а позже выяснилось, что он был принят к вычету неправомерно. Документ Восстановление НДС в 1С 8.3 Бухгалтерия 3.0 используется для реализации ст. 170 НК РФ в части восстановления НДС, то есть для возврата или отмены принятия НДС к вычету. В данной статье рассмотрим наиболее распространённые случаи восстановления НДС, встречающиеся на практике.

Как отразить восстановление НДС в 1С 8.3

В базе 1С 8.3 Бухгалтерия восстановление НДС отражается в регистрах учета НДС. Влияет на формирование Книги продаж и Книги покупок и образует бухгалтерские записи: Дт 19 Кт 68.

Восстановленную сумму входного НДС, ранее принятого к вычету, следует указать в Книге продаж. Для включения восстановленного налога в Книгу продаж служат счета-фактуры, по которым входной НДС был принят к вычету.

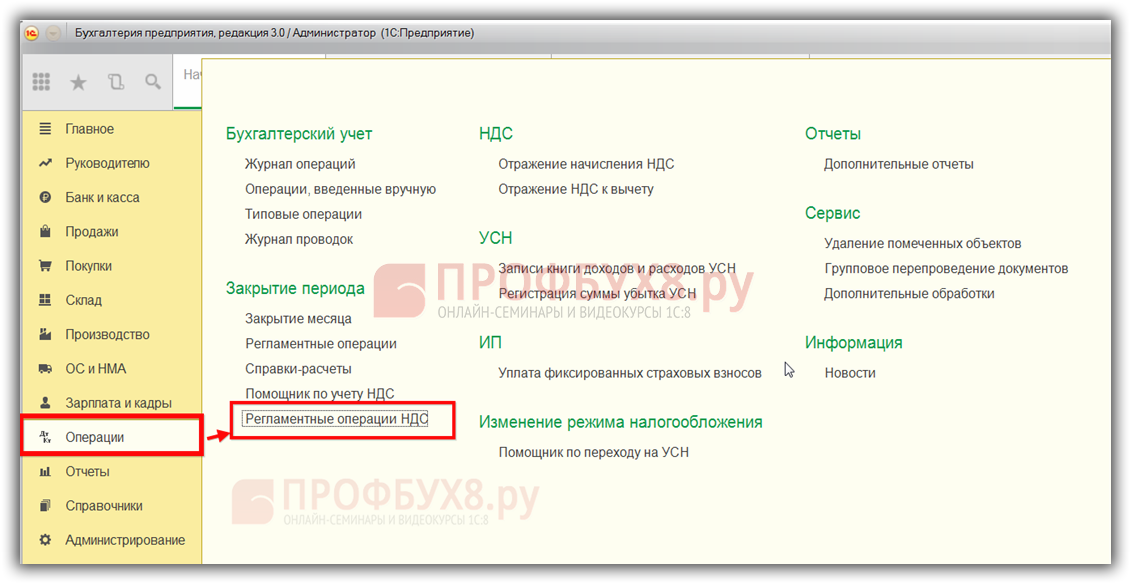

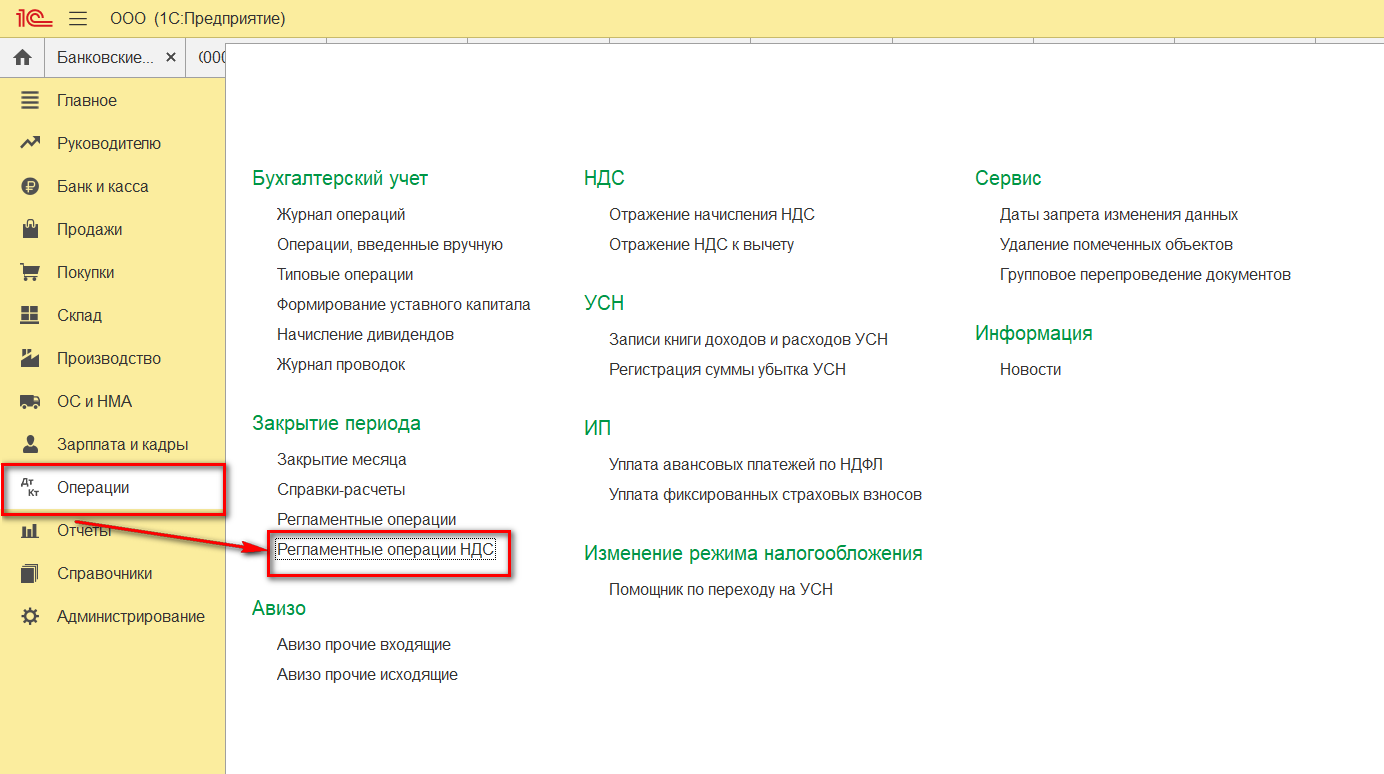

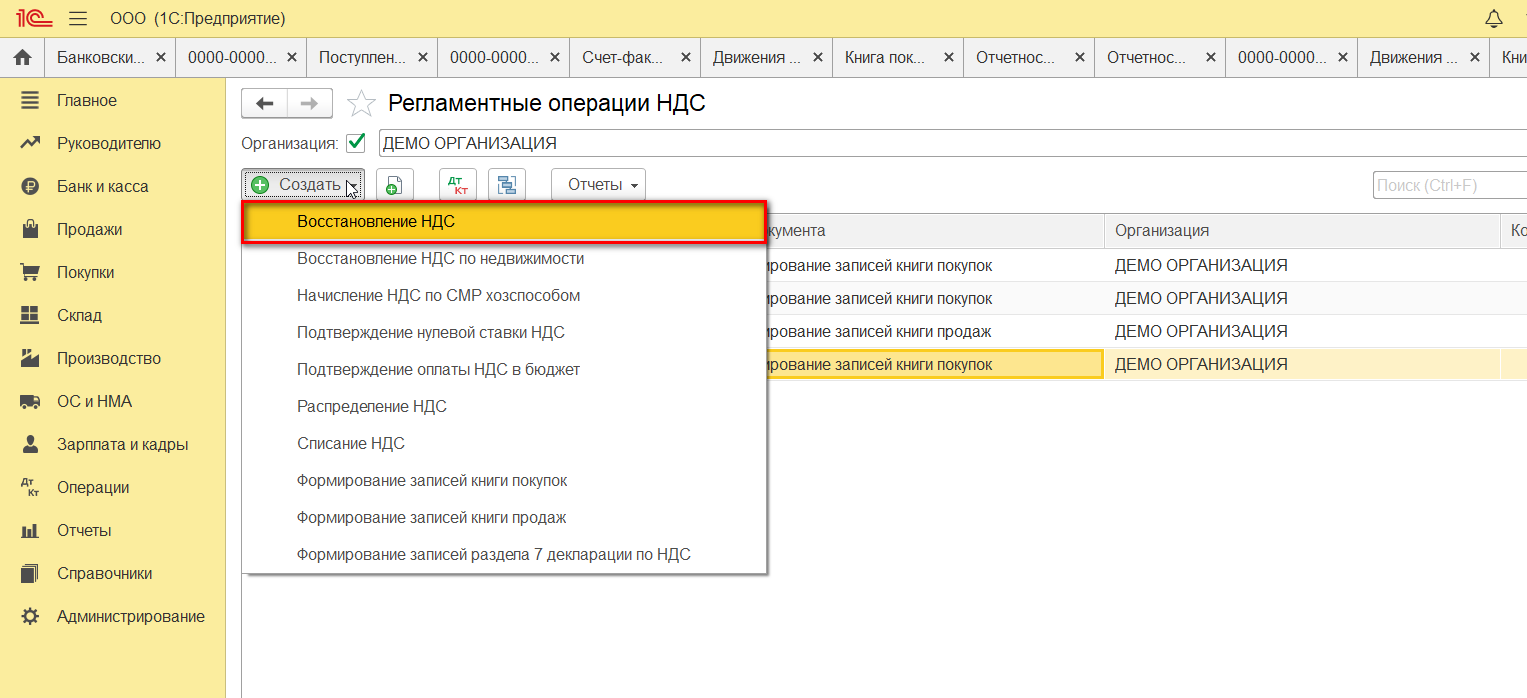

Для отражения операции по восстановлению НДС в 1С 8.3, следует зайти в меню Операции, затем в Регламентные операции по НДС:

Кнопка Создать – Восстановление НДС:

Восстановление НДС ранее принятого к вычету в 1С 8.3

Рассмотрим пример восстановления НДС в 1С 8.3 с товаров, которые использовались на непроизводственные нужды предприятия.

Допустим, организация провела торжественный вечер. Для этих целей использовалась посуда, купленная ранее. При покупке посуды с НДС, товар был оприходован на склад, оплачен, получен счет-фактура от поставщика и НДС предъявлен к вычету в 2015 году. То есть ранее в 1С 8.3 была сформирована проводка по НДС: Дт 68.02 Кт 19.3.

Для проведения вечера посуда была списана со склада: Дт 91 Кт 10.3.

Это значит, что часть НДС с оприходованной ранее посуды следует восстановить, то есть вернуть в бюджет, так как этот товар не был использован в производственных целях.

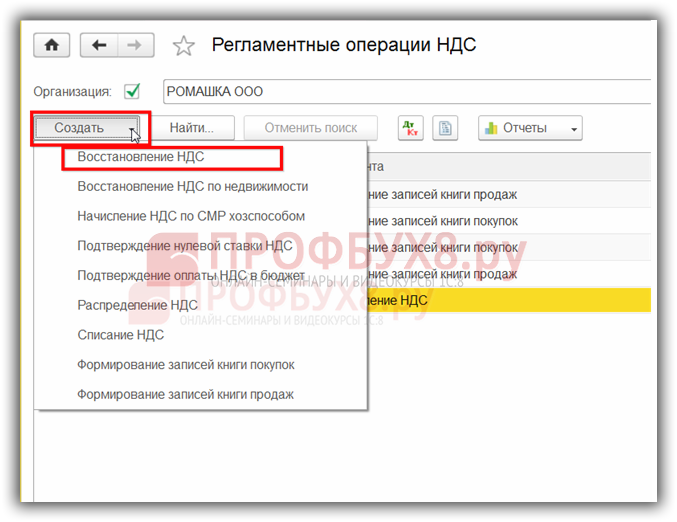

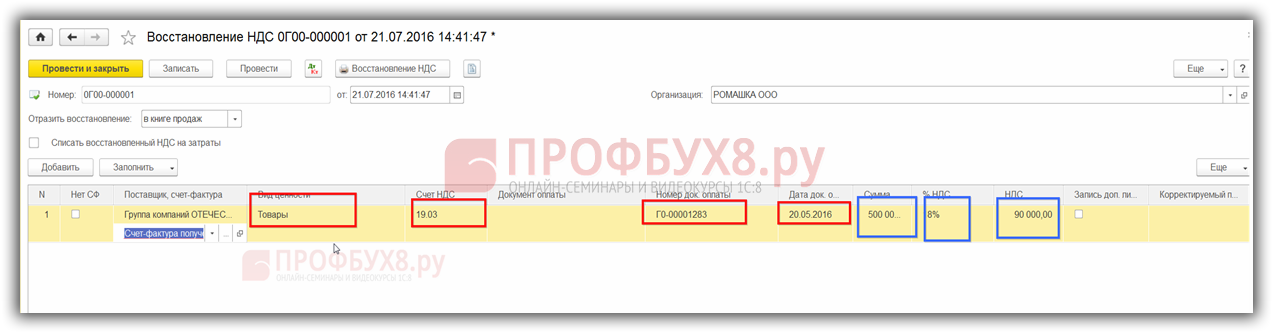

Прежде всего в 1С 8.3 делаем запись в операции по восстановлению НДС. Кнопкой Добавить выбираем поставщика данного товара:

и счет-фактуру, по которому был получен этот товар:

В 1С 8.3 открывается полный список всех полученных счетов-фактур от данного поставщика. Выбрав нужный счет-фактуру, добавляем его в список.

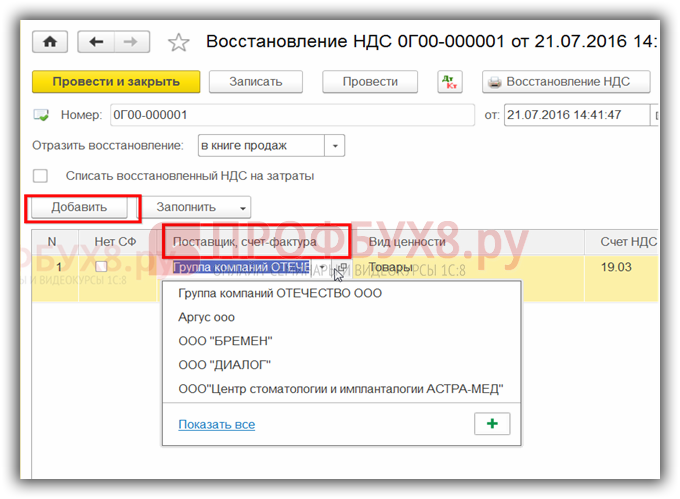

Далее заполняем все реквизиты. Сумму, по которой был восстановлен НДС, ставим вручную на основании Акта списания, то есть на какую сумму со склада была отпущена посуда. По примеру это 500 000 руб. Соответственно, НДС к восстановлению составит 90 000 руб.= 500 000 * 18%:

Если нет счета-фактуры, допустим, истек срок хранения, то записи в Книгу продаж можно внести по бухгалтерской справке с расчетом суммы НДС, подлежащей восстановлению.

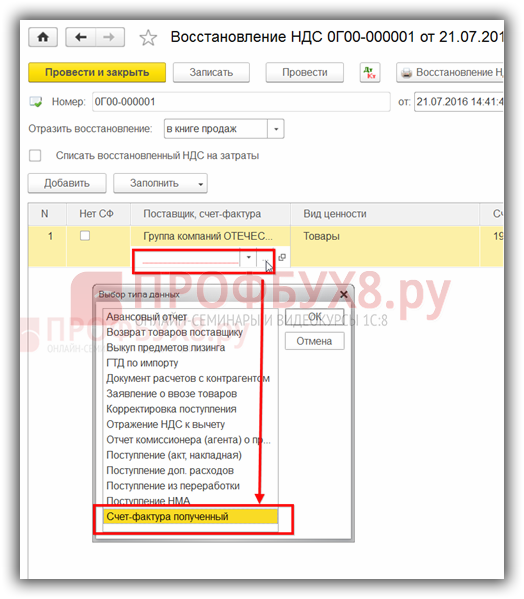

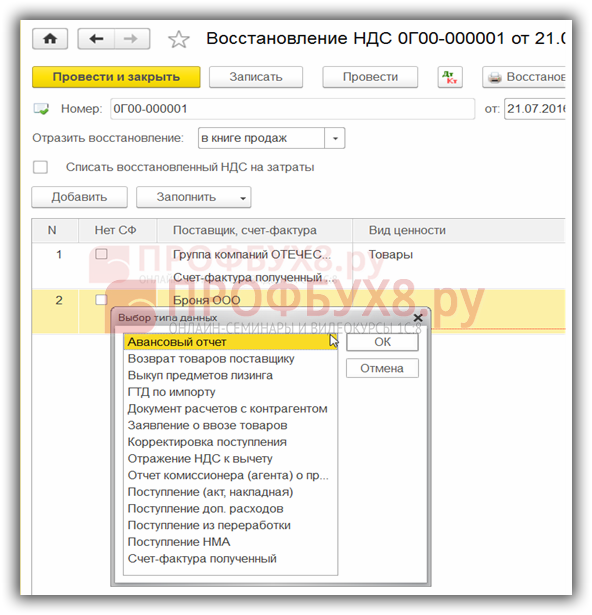

В 1С 8.3 НДС может восстанавливаться по всем документам и операциям, приведенным в открывшемся перечне, при заполнении документа. Все операции записываются аналогично:

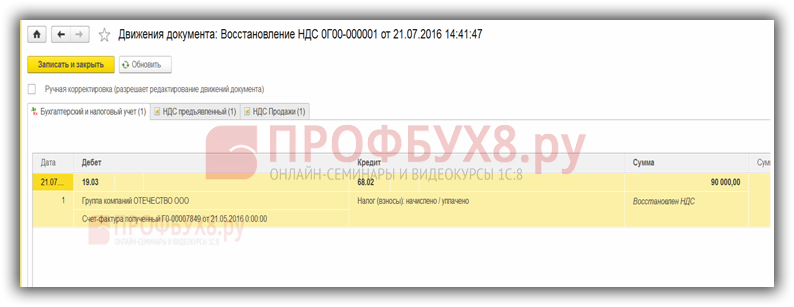

В результате образуется проводка:

Также следует восстанавливать НДС с ранее приобретенной либо построенной недвижимости, которая используется в непроизводственных целях. Механизм заполнения документа аналогичен выше приведенному примеру.

Восстановление НДС с авансов выданных

Как отразить восстановление НДС при зачете авансов, выданных поставщику в 1С 8.2 на примере рассмотрено в следующей статье.

НДС восстанавливается по авансам, по которым НДС был ранее предъявлен к вычету.

Допустим, при оплате авансовых платежей на предприятии применили вычет НДС, а поставщик уплатил или заявил сумму НДС с полученного аванса.

Для получения вычета основанием служит счет-фактура, выписанный на аванс. Документ выписывается на размер оплаты. По факту отгрузки осуществляется восстановление сумм как у покупателя, так и у поставщика.

Если налогоплательщик не заявлял сумму НДС к вычету, то нет необходимости восстанавливать налог.

В том периоде, когда товар реально поступит и будет оприходован на склад, следует провести восстановление налога в сумме авансового платежа. После чего можно произвести вычет на основании счета-фактуры на поставку по соответствующей накладной.

Восстановление НДС с авансов полученных

При получении от покупателя аванса предприятие формирует счет-фактуру на аванс в двух экземплярах. Первый заносится в Книгу продаж, а второй – отдается покупателю.

Авансовый счет-фактура после отгрузки заносится в Книгу покупок, а новый документ следует отразить в Книге продаж как реализацию. Фактически производится восстановление суммы в периоде отгрузки.

Сумма полученного авансового платежа может не совпадать с фактически отгруженными материальными ценностями. Налогоплательщик разницу возвращает или оформляет новую счет-фактуру на аванс на размер превышения.

Как найти и исправить ошибки по НДС в 1С 8.3, механизмы проверок расчета НДС, как пользоваться сервисом 1С Сверка данных учета НДС рассмотрено в нашем видео:

Поставьте вашу оценку этой статье:

Источник: profbuh8.ru

Восстановление НДС в 1С 8.3: пошаговая инструкция

Оперативные консультации специалистов по восстановлению НДС в 1С 8.3. Оплата за результат. Гарантия на все виды работ.

от 700 руб.

В данной статье мы поговорим о восстановлении НДС и отражении этой операции в 1С 8.3 на примере конфигурации 1С Бухгалтерия предприятия. Если вам будет необходима консультация по программе 1С 8.3, обратитесь к нашему специалисту, позвонив по телефону или оставив заявку на сайте. Мы свяжемся с вами в кратчайшие сроки.

Зачастую сам термин «восстановление НДС» вызывает вопросы. Попробуем его объяснить. Если коротко, то восстановление является операцией, обратной получению вычета по НДС, т.е. по уже полученному когда-то вычету делают корректировку, уменьшая этот вычет или полностью отменяя его. Если кому-то будет более понятно, то теоретически можно сказать, что мы сторнируем вычет по НДС полностью или частично в зависимости от ситуации. Но вот только термин «сторно» в данном случае не применяется, а говорят, что «надо восстановить НДС».

Если говорить более подробно, то при поступлении материалов, товаров, ОС и т.д. входящий НДС зачастую является налоговым вычетом, который в период поступления уменьшает сумму налога к уплате. Для того чтобы применить такой вычет, должно совпасть несколько условий, например:

- Правильно оформленный СФ;

- Поступившие ценности используются в деятельности, облагаемой НДС;

- Получатель ценностей является плательщиком НДС и т.д.

Теперь представим ситуацию, когда в момент оприходования ценностей все эти условия выполнялись, и вычет был принят. Через некоторое время условия поменялись, и получилось, что вычет использовать нельзя. Вот в этом случае и делают восстановление НДС.

Другим вариантом, когда надо восстанавливать НДС, является предоплата поставщику покупателем. Делая предоплату, покупатель может использовать вычет по НДС, формируя в учете проводку 68.НДС – 76.ВА. Когда покупатель получит отгрузку по такому авансу, он сделает вычет по поступившим позициям с проводкой 68.НДС – 19. Тогда получается, что по одной отгрузке будет два вычета. Такая ситуация невозможна, поэтому первый вычет необходимо восстановить.

Перечень ситуаций, когда следует восстанавливать НДС, приведен в НК, ст. 170 п.3. И хотя практика судебных решений говорит о том, что этот перечень является закрытым, тем не менее налоговые органы зачастую требуют восстанавливать НДС и в других случаях, например, при хищении имущества. Здесь предприятие само должно решить, будет ли восстанавливать налог или не станет этого делать (в этом случае не обойтись без судебных заседаний).

Поскольку восстановление НДС всегда приводит к увеличению суммы налога к уплате, в проводках Кт всегда будет 68.НДС, а по Дт возможны варианты, в зависимости от ситуации. Отражать такие операции следует в Книге Покупок.

Рассмотрим наиболее распространенные случаи восстановления НДС.

Восстановление НДС на примере конфигурации 1С:Бухгалтерия

Теперь от теории к практике. Рассмотрим два варианта, как отразить восстановление НДС в 1С Бухгалтерии.

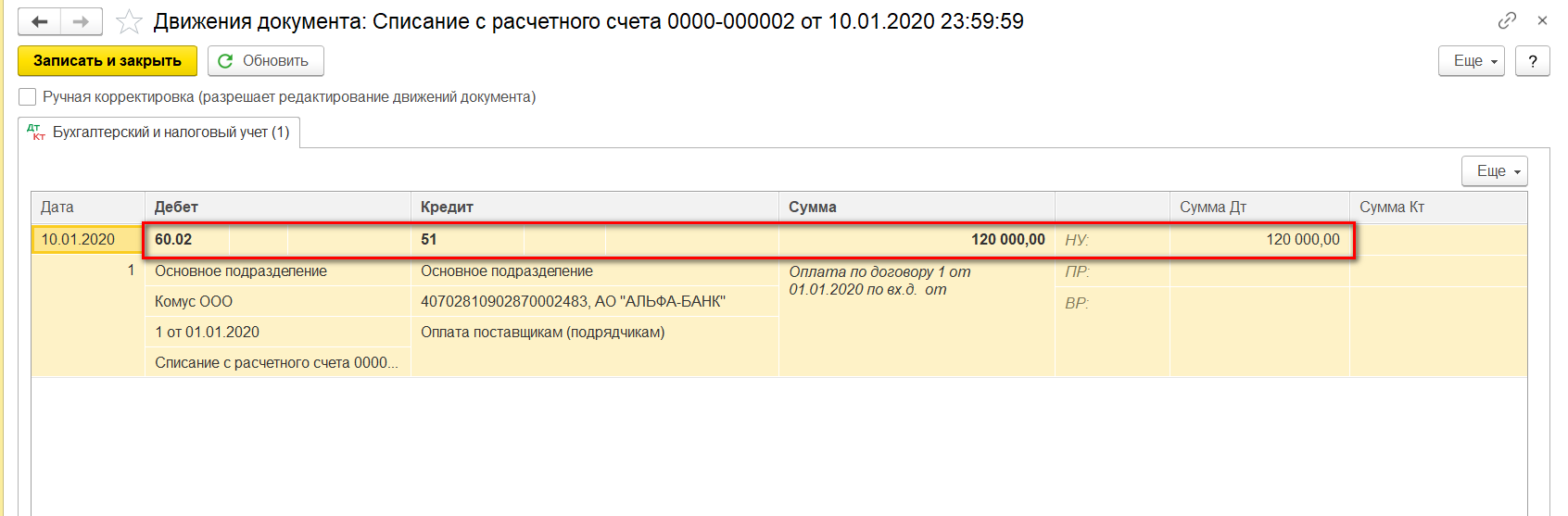

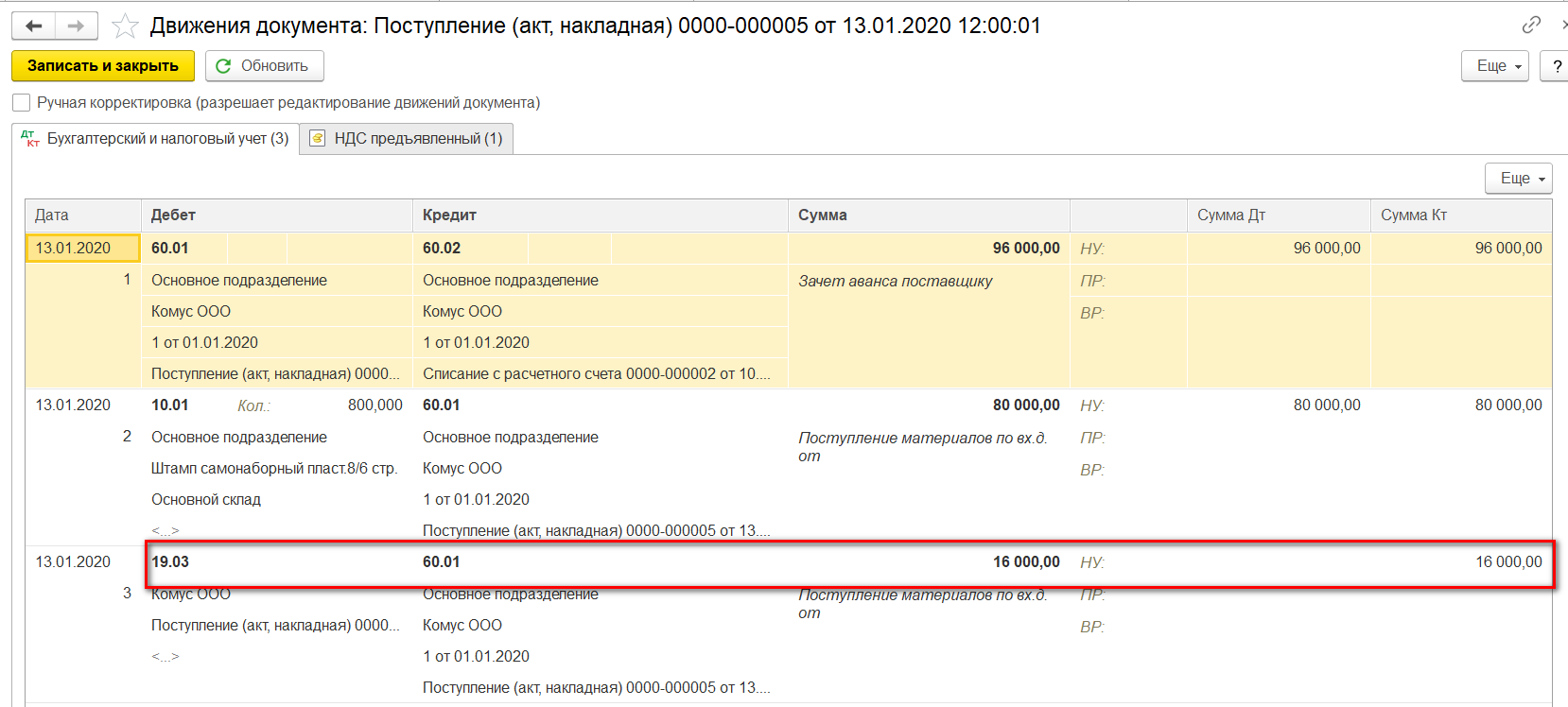

Пример 1. Наиболее частый случай восстановления НДС. Покупателем выполнена предоплата за партию товаров, оба контрагента плательщики НДС. Сумма предоплаты 120000 руб., в т.ч. НДС 20000. Через несколько дней после предоплаты организация получила материальные ценности на сумму 96000 руб., в т.ч.

НДС 16000 руб.

Учет авансовых платежей в 1С хорошо автоматизирован. По оплате автоматически сформировались корректные проводки.

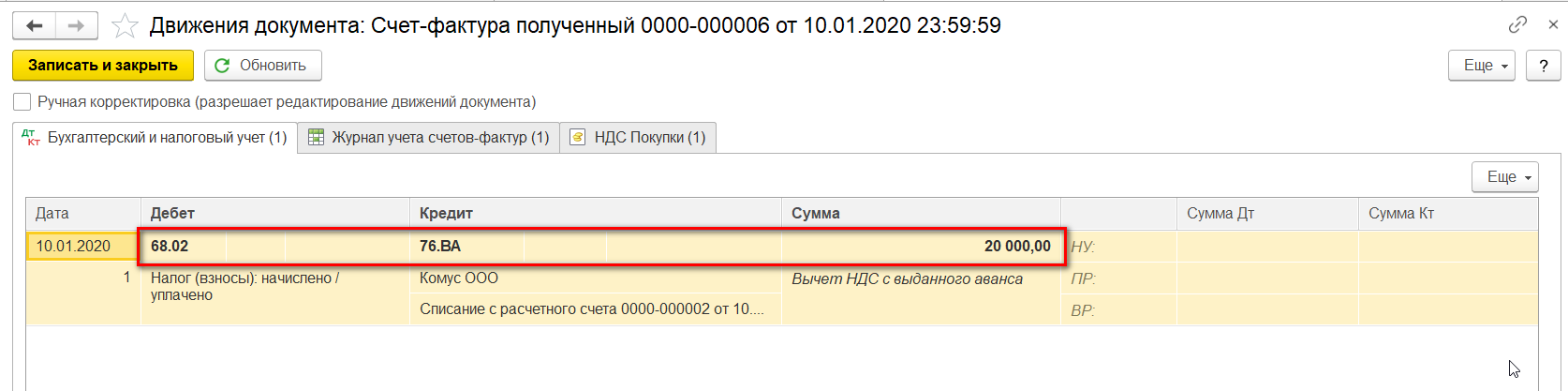

Также в 1С мы отразили вычет по предоплате поставщику.

Затем проводим поступление материальных ценностей.

Отражаем поступление счет-фактуры.

Если в этот момент сформировать Книгу покупок, у нас будет два вычета по одной поставке.

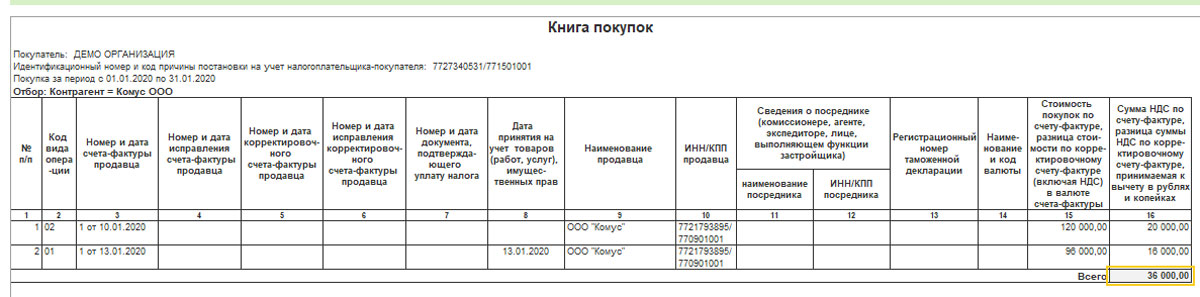

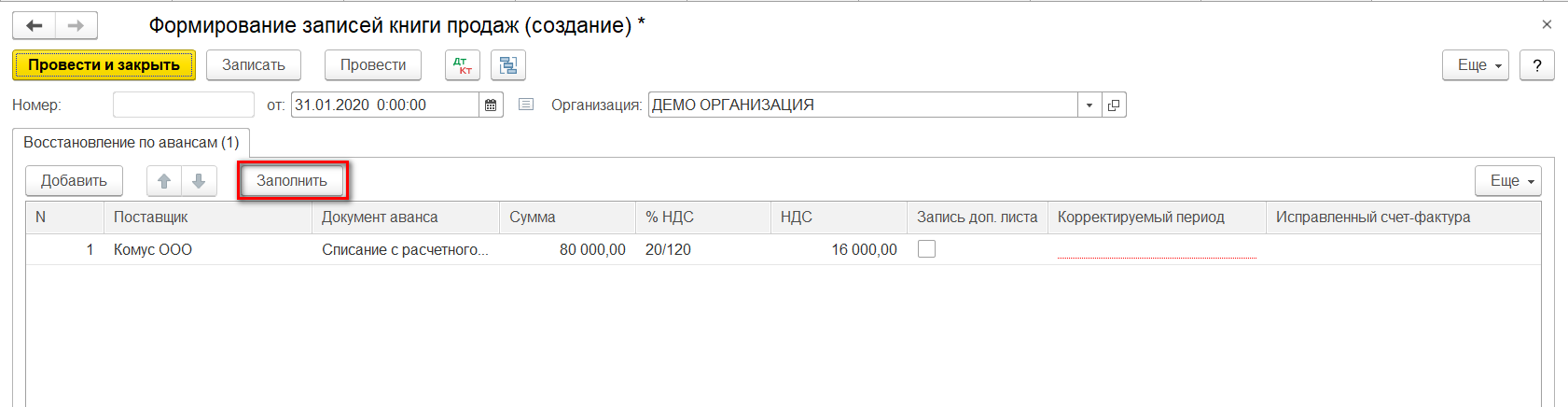

Следует провести восстановление НДС. Для этого в меню Операции выбираем пункт Отчетность по НДС (в предыдущих версиях конфигурации был Помощник по учету НДС).

Обработка Отчетность по НДС предлагает перепровести документы и сформировать регламентные операции – формирование записей книги покупок и продаж.

Нас интересует Книга продаж. Нажимаем кнопку Заполнить документ, табличная часть сформируется автоматически.

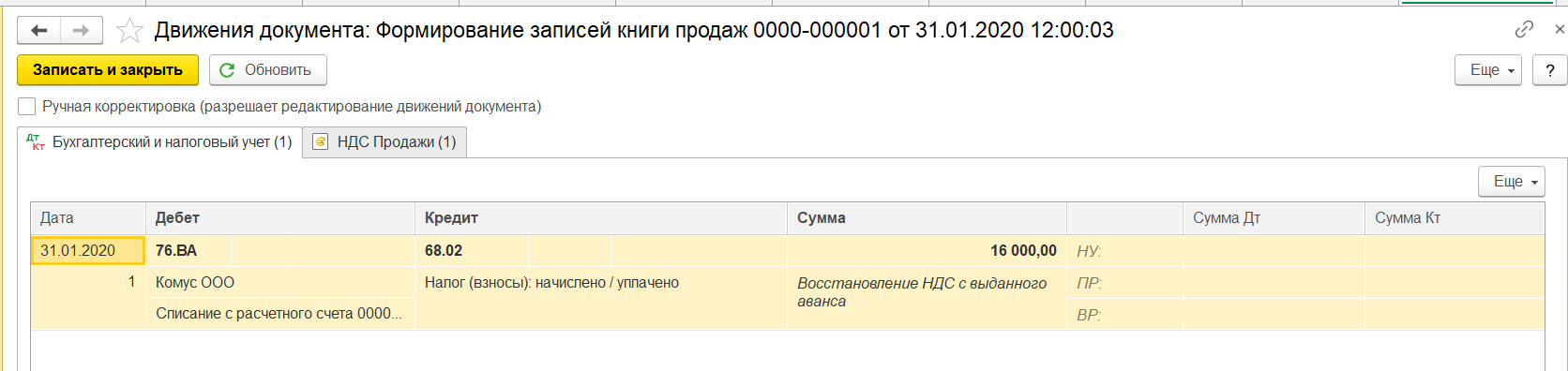

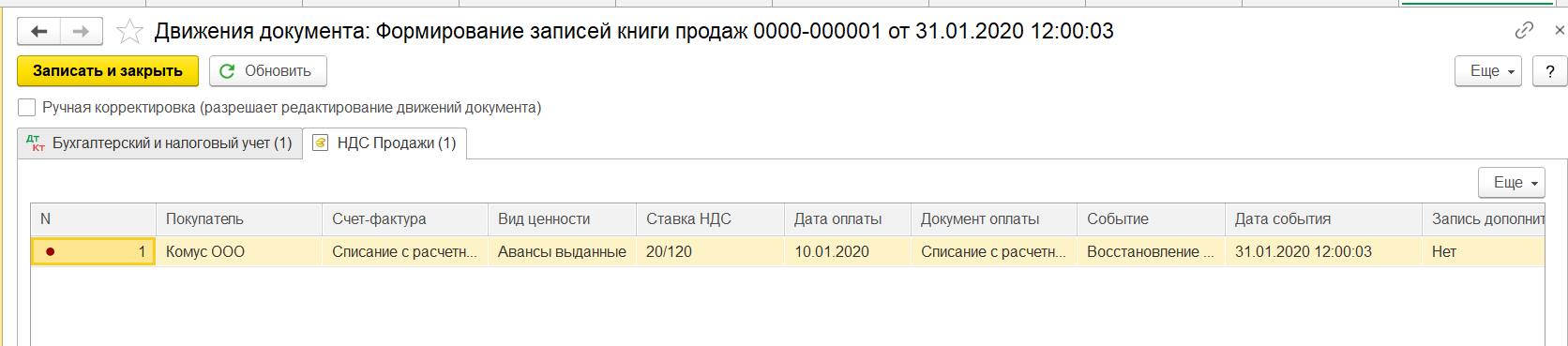

Смотрим проводки. Программа автоматически восстанавливает НДС, анализируя сумму аванса и последующую отгрузки. В нашем случае поставка меньше уплаченных авансовых платежей, восстанавливаем сумму в размере, равной полученной отгрузке от поставщика.

И движение документа по регистрам НДС.

Можем сформировать книгу продаж.

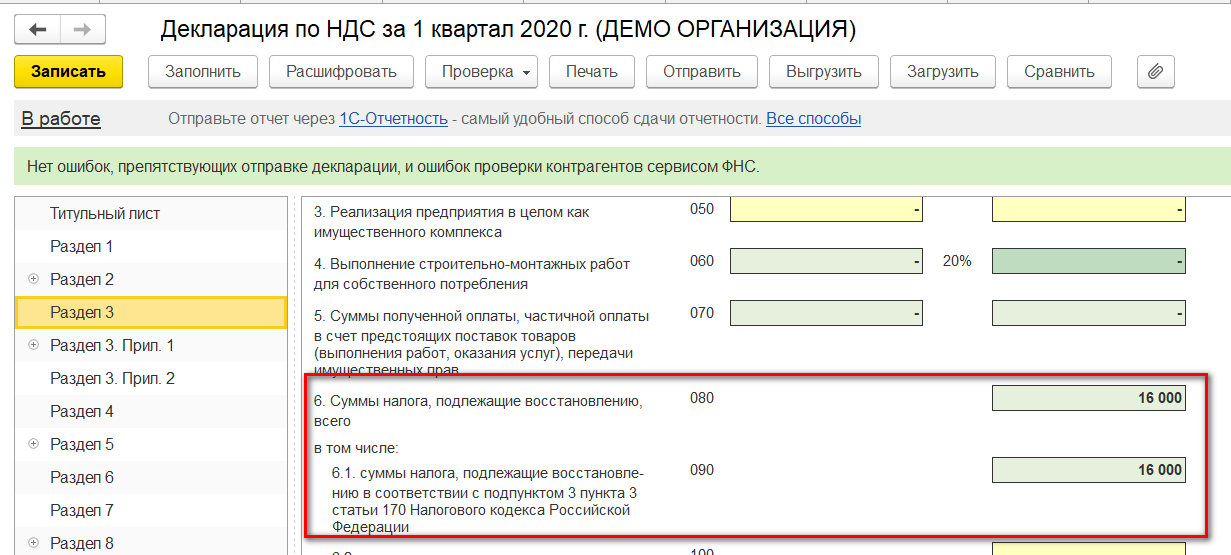

Если посмотрим декларацию, то восстановленная сумма отразилась в начислениях.

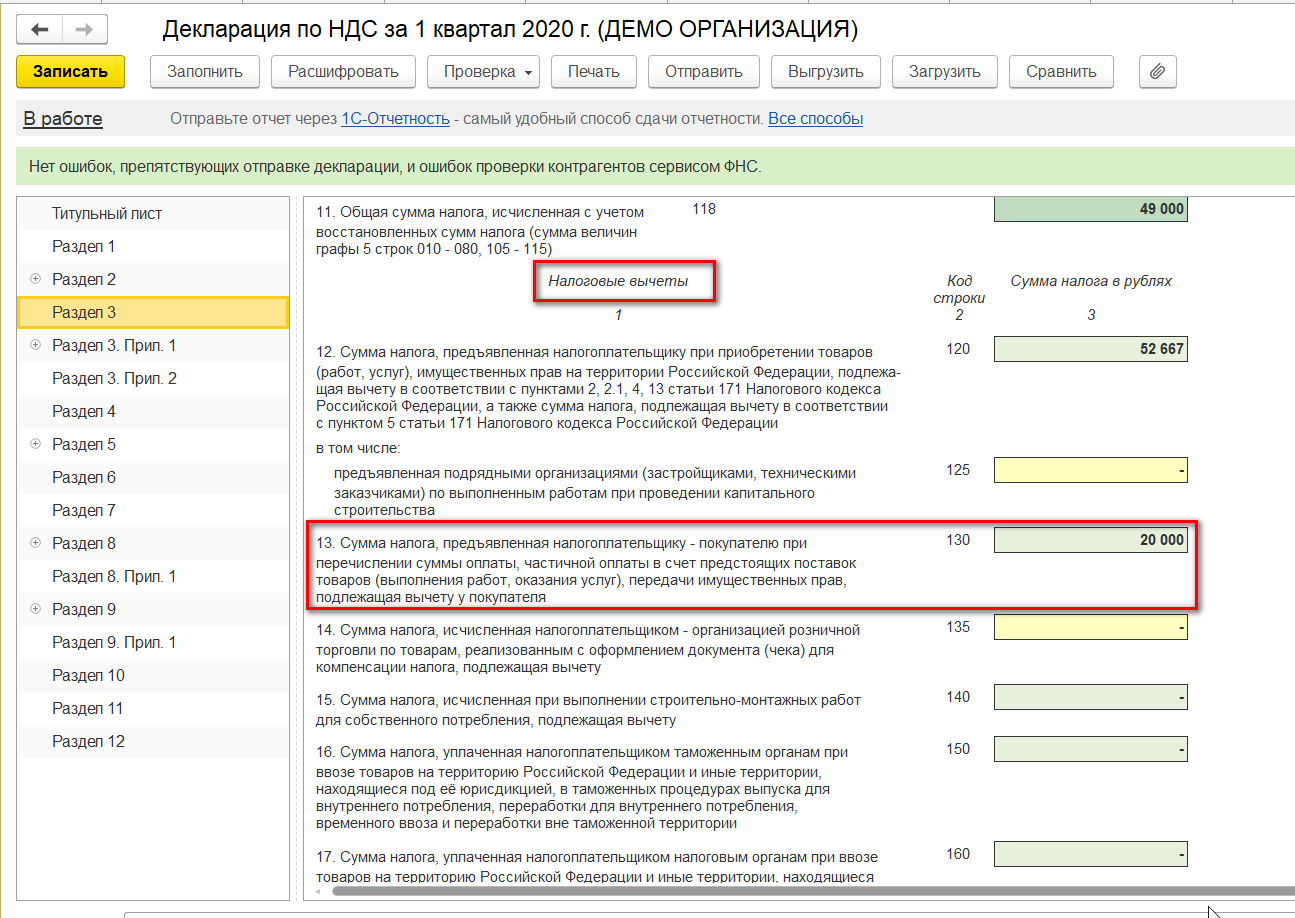

А суммы вычетов отразились в соответствующем разделе декларации.

Если у вас возникли вопросы по работе с восстановлением НДС, обратитесь к нашим специалистам, предоставляющим полную поддержку 1С, мы с радостью вам поможем.

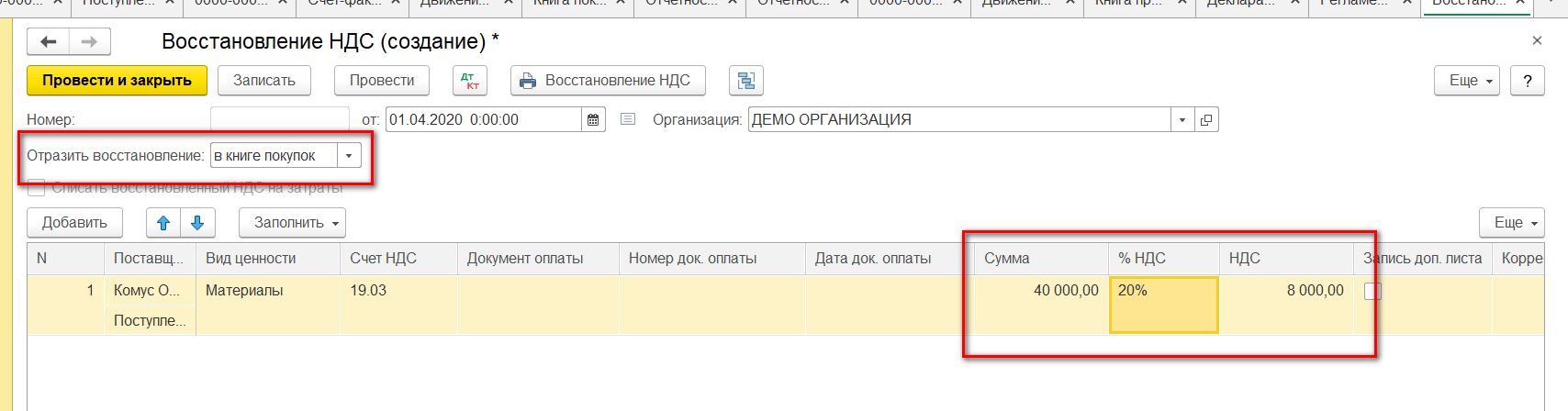

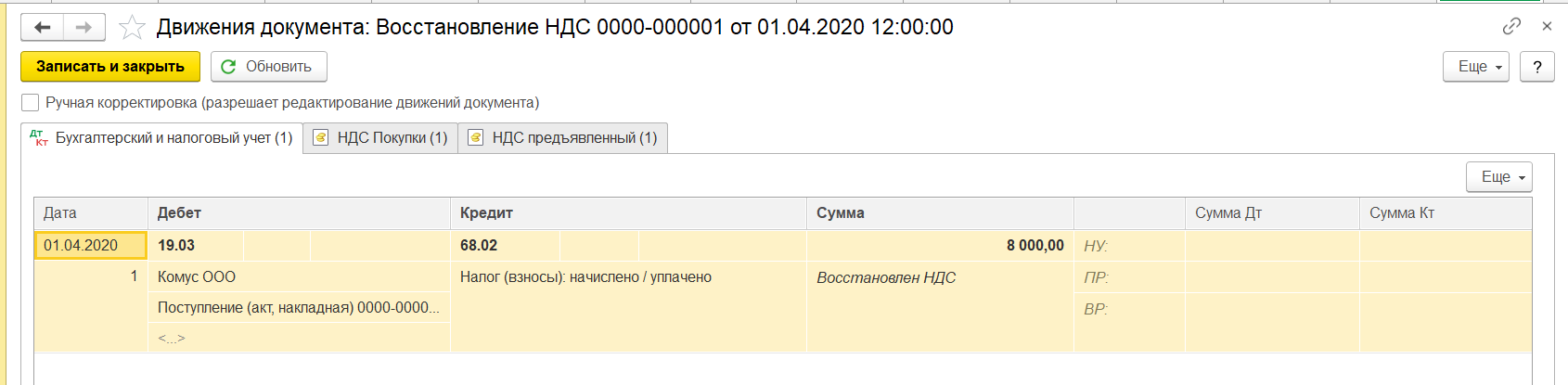

Пример 2. В следующем квартале по поступившей партии материалов из примера 1 следует восстановить НДС с суммы 40000 руб., расчетная сумма НДС равна 8000 руб.

В данном случае программа не может автоматически определить, в каком периоде и объеме следует восстанавливать НДС. Поэтому создаем соответствующий документ Восстановление НДС. Он находится в разделе Регламентные операции НДС.

Нажимаем кнопку Создать, из списка вариантов выбираем документ на восстановление НДС.

Заполняем документ в соответствии с нашим примером.

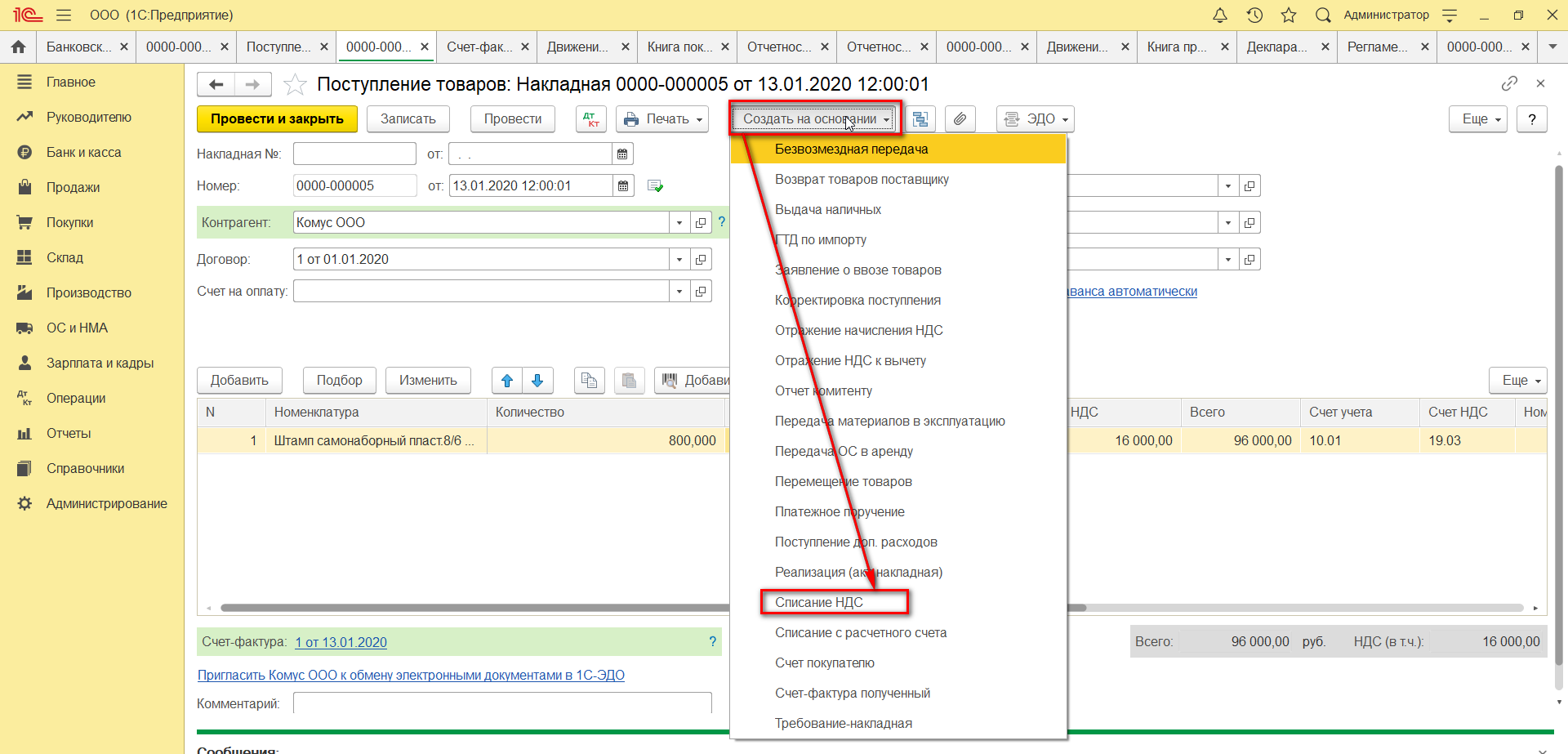

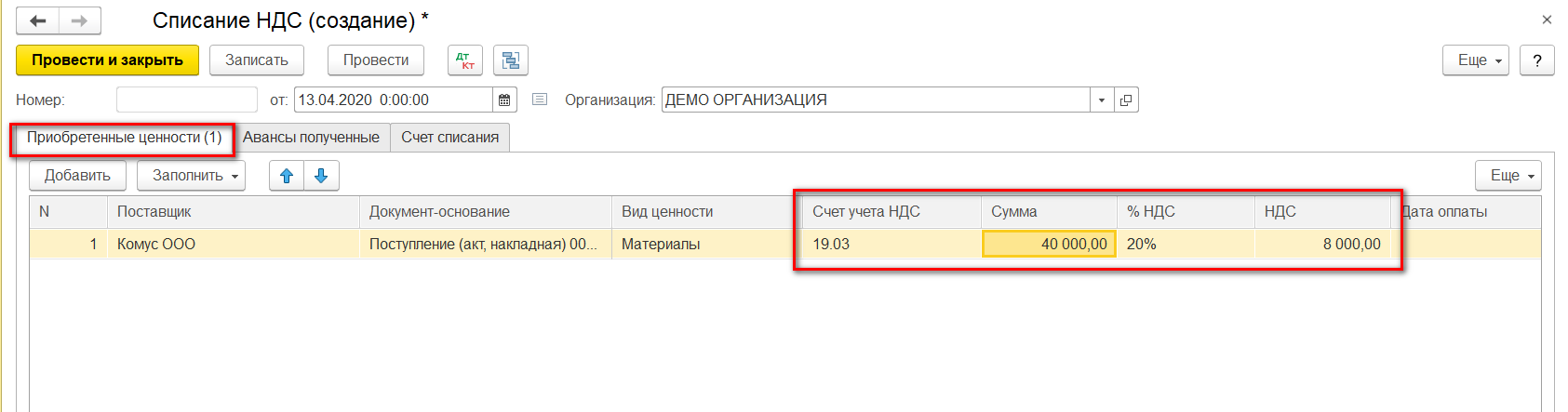

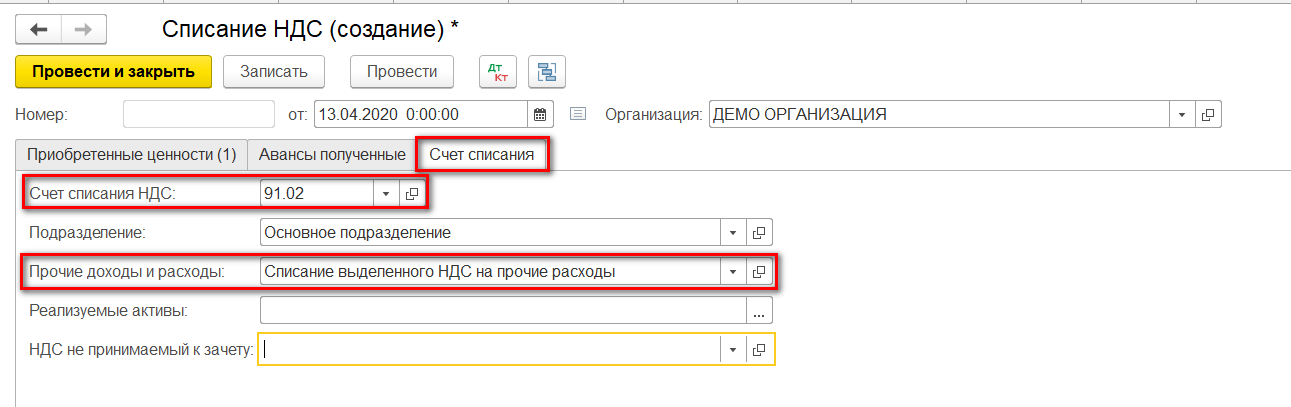

Чтобы НДС не «завис» на счете 19, его надо списать. Документ Списание НДС можно создать на основании поступления.

По умолчанию предлагается для корректировки вся сумма поступления, нам следует ее скорректировать.

На закладке Счет списания указываем счет 91.02.

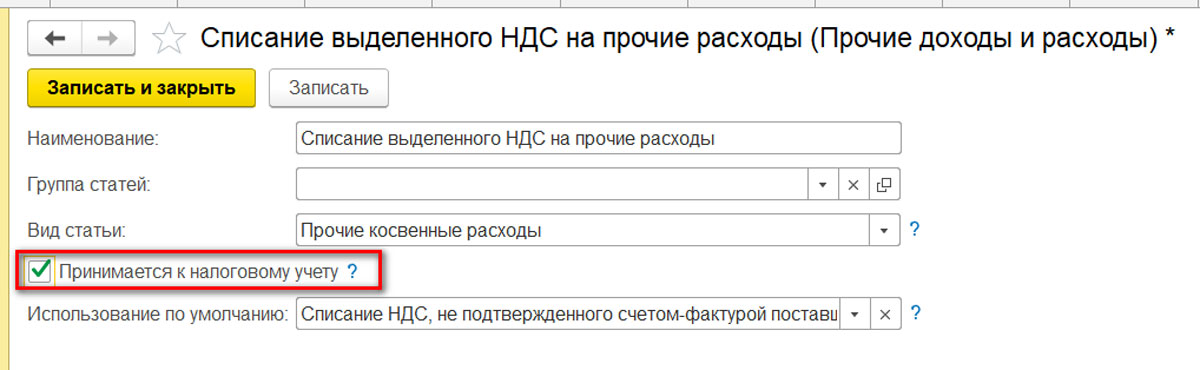

Обратите внимание на значение справочника расходов. Здесь можно установить параметр, принимаются ли расходы в затраты в целях исчисления налога на прибыль или нет.

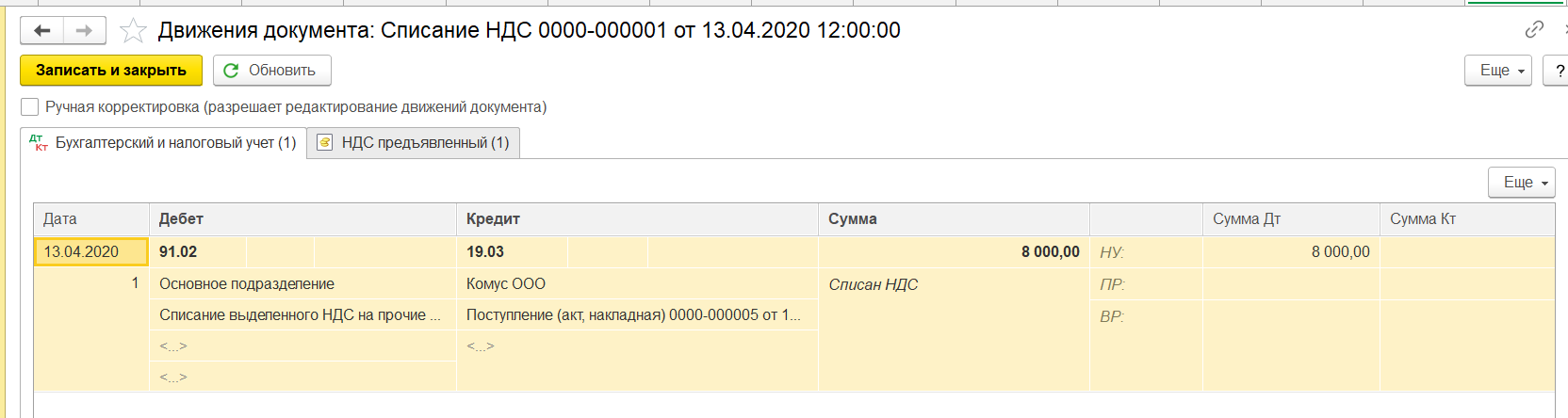

Если принимаются, проводки будут следующие:

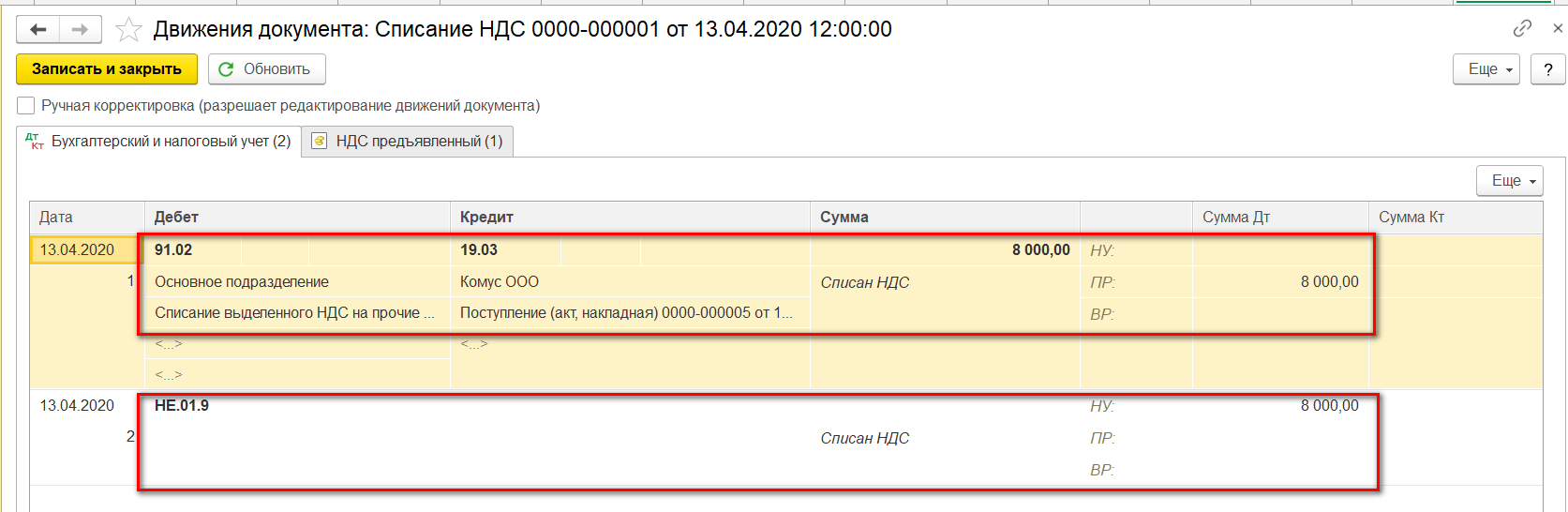

Если не принимаются, в НУ образуется постоянная разница.

Еще один частый пример, с которым могут столкнуться многие предприятия – изменение суммы поставки из-за корректировки цены и (или) количества отгруженных позиций, в результате чего может возникнуть потребность восстановить НДС. Такие операции приводят к появлению корректировочных счет-фактур, порядок отражения которых мы подробно рассмотрим в другой статье.

Если у вас регулярно возникают вопросы по работе с программами 1С, обратитесь к нашим специалистам. Мы с радостью проконсультируем вас, а также подберем для вас оптимальный тариф на абонентское сопровождение 1С, ориентируясь на ваши индивидуальные задачи.

Источник: wiseadvice-it.ru