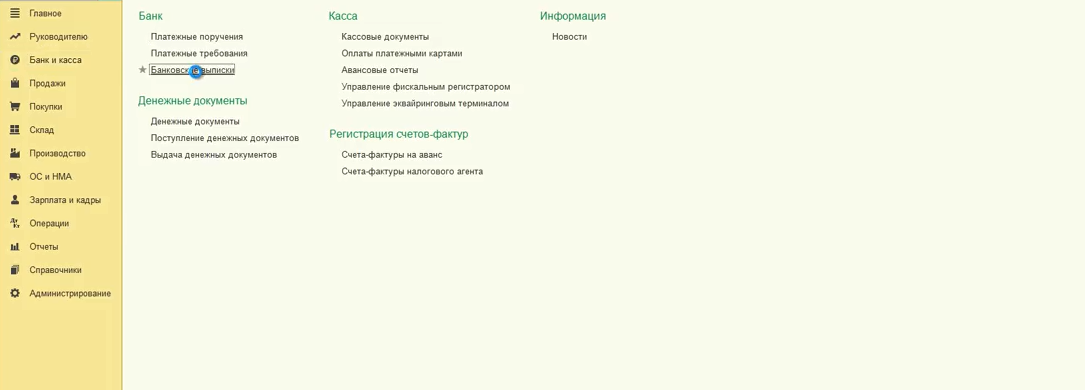

Сегодня рассмотрим регистрацию счет-фактуры на аванс. Для начала оформим поступление денежных средств от нашего контрагента. Пройдем в меню «банк и касса», в пункт «банковские выписки».

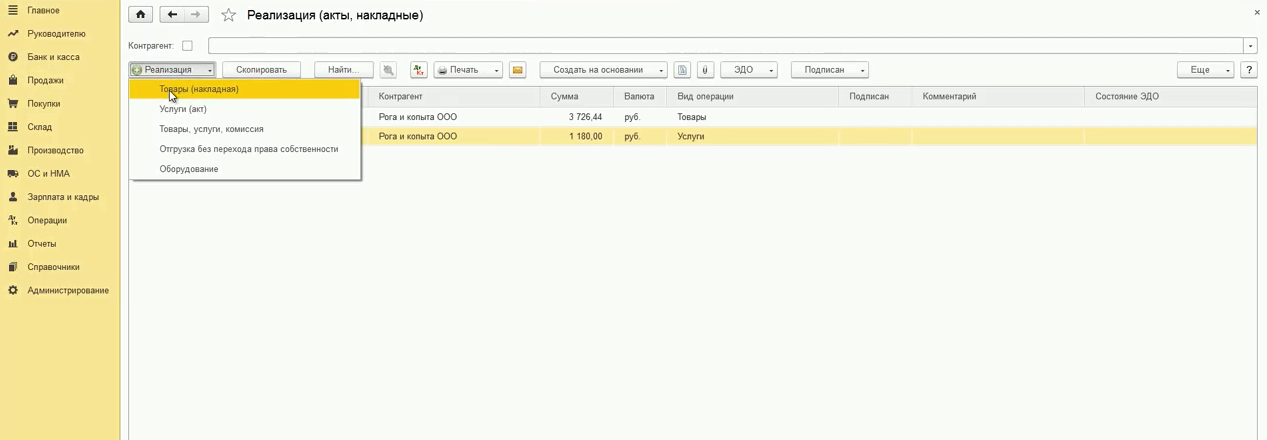

Оформляем поступление, нажав на кнопку «поступление». Указываем организацию-плательщика, сумму и проводим документ. В проводках мы видим, что вся сумма легла на счет 62.02. Предположим, что на следующий день мы произвели продажу какого-либо товара этому поставщику. Выпишем реализацию.

В дате указываем число, когда была произведена продажа. Контрагента выбираем того, кому делали продажу. Выбираем нужные номенклатурные позиции и ставим необходимую сумму. Далее проводим документ.

Обучение 1С. Видеоуроки. Как зарегистрировать счет фактуру на аванс от поставщика

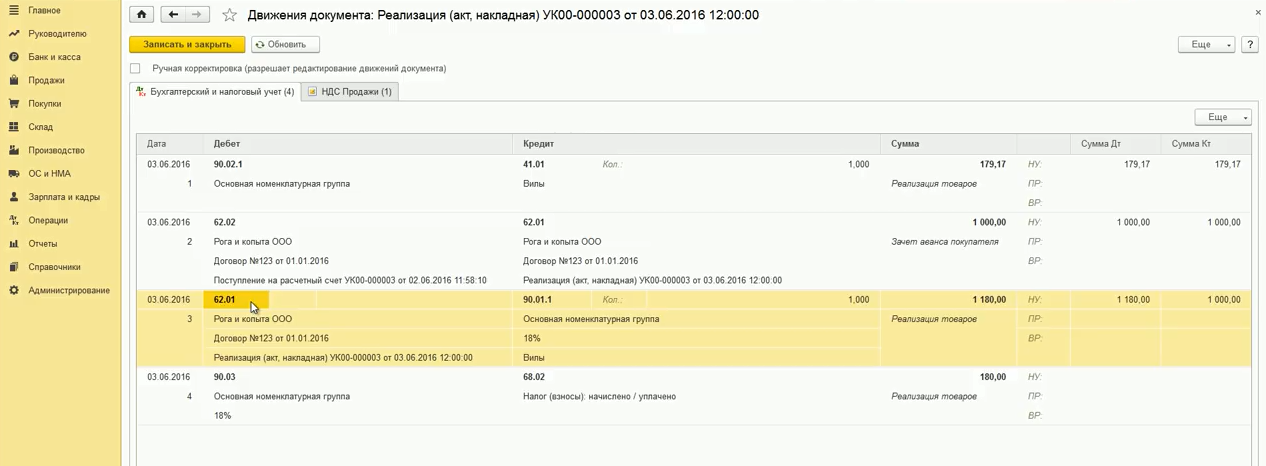

Программа зачла аванс и начислила задолженность на счет 62.01. В таком случае выставляется счет-фактура на аванс.

Рассмотрим другой вариант. Например, поставщик перевел нам денежные средства сегодня. Копируем старый документ. И мы отгружаем ему товар в тот же день. В таком случае, необходимо оформлять документ поступления на расчетный счет хотя-бы секундой позже, чем документ реализации.

Проводим документ.

Теперь рассмотрим, как отразить регистрацию счет-фактуры на аванс. Переходим во вкладку «банк и касса», в пункт «счета фактуры на аванс».

Открывается форма обработки, с помощью которой можно выполнить данное действие.

Выбираем период времени, за который мы будем регистрировать счет-фактуры. Нажимаем кнопку «заполнить». Программа сама нашла выданные нам авансы и заполнила ими табличную часть.

Далее нажимаем на кнопку «выполнить». Программа сохраняет документ и он готов к печати.

Источник: arenda8.ru

Регистрация счет-фактуры на аванс в 1С

Получение аванса предприятием, платящим НДС, необходимо на всю полученную выставить счет-фактуру. Программа 1С Бухгалтерия в своей последней версии 8.3 предусматривает возможность автоматизации данного процесса для упрощения ведения учета. От работника требуется всего несколько манипуляций на ПК, чтобы провести генерацию потребного документа.

Необходимо отметить, что представленная ниже инструкция будет актуальна и для работы в более старой версии программы 8.2

Зачисление аванса на счет

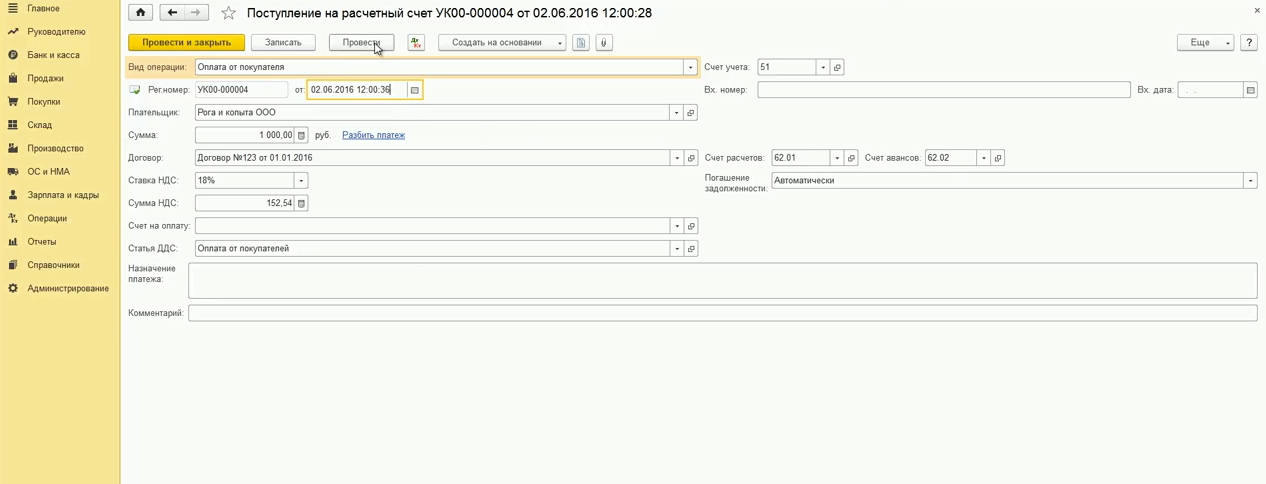

Рассмотрим пример, когда на счет организации был перечислен аванс в объеме 100 рублей. Данная операция должна быть отражена через «Поступления на р/с»:

Счет-фактура на аванс в 1С 8.3 Бухгалтерия

Данная операция проводками будет отражать зачисление поступивших средств на авансовый счет 62.02

Создание счета-фактуры на полученный аванс

Создание документа допускается двумя доступными вариантами, в ручном режиме или системой автоматически.

Ручное создание

Создание в ручном режиме предусматривает переход в документе на аванс по пути «Создать на основании» — «Счет фактура выданный»:

После этого появится форма счета-фактуры

Остается только проверить правильность внесенных данных, после чего нажать на «Провести», после чего соответствующий документ будет сгенерирован в системе.

Автоматическое создание

В случаях, когда организация регулярно работает с авансами и в отчетном периоде их большое количество, ручное составление счетов-фактур на каждый из них не очень удобно. Система предлагает возможность автоматического выполнения работы. Для этого требуется зайти в раздел «Банк и касса», где выбрать из предложенных вариантов «Счета-фактуры на аванс».

После этого пользователю открывается новое окно. При его заполнении необходимо указать организацию и временной интервал, за который формируются документы.

Далее пользователь нажимает на «Заполнить»

Система автоматически внесет в табличную часть документа все факты счетов-фактур на аванс, которые не были созданы. В нашем случае это единственный платеж в размере 100 рублей.

При необходимости данный перечень может быть откорректирован за счет включения в него новых строк или удаления части существующих. Заполненные сведения стоит проверить на правильность, после чего кликнуть на «Выполнить».

Если воспользоваться ссылкой «Открыть список счетов-фактур на аванс» можно увидеть весь перечень сгенерированных документов.

Источник: usersv81c.ru

Что нужно знать про авансовый счет-фактуры

На каком бланке и в какие сроки должен быть выставлен счет-фактура на аванс? Все ли обязаны выписывать авансовые счета-фактуры? В каких случаях налогоплательщик избавлен от необходимости составить авансовый счет-фактуру? Все нюансы работы со счетами-фактурами при авансе и предоплате разбираем в этом материале.

Нужен ли авансовый счет-фактура

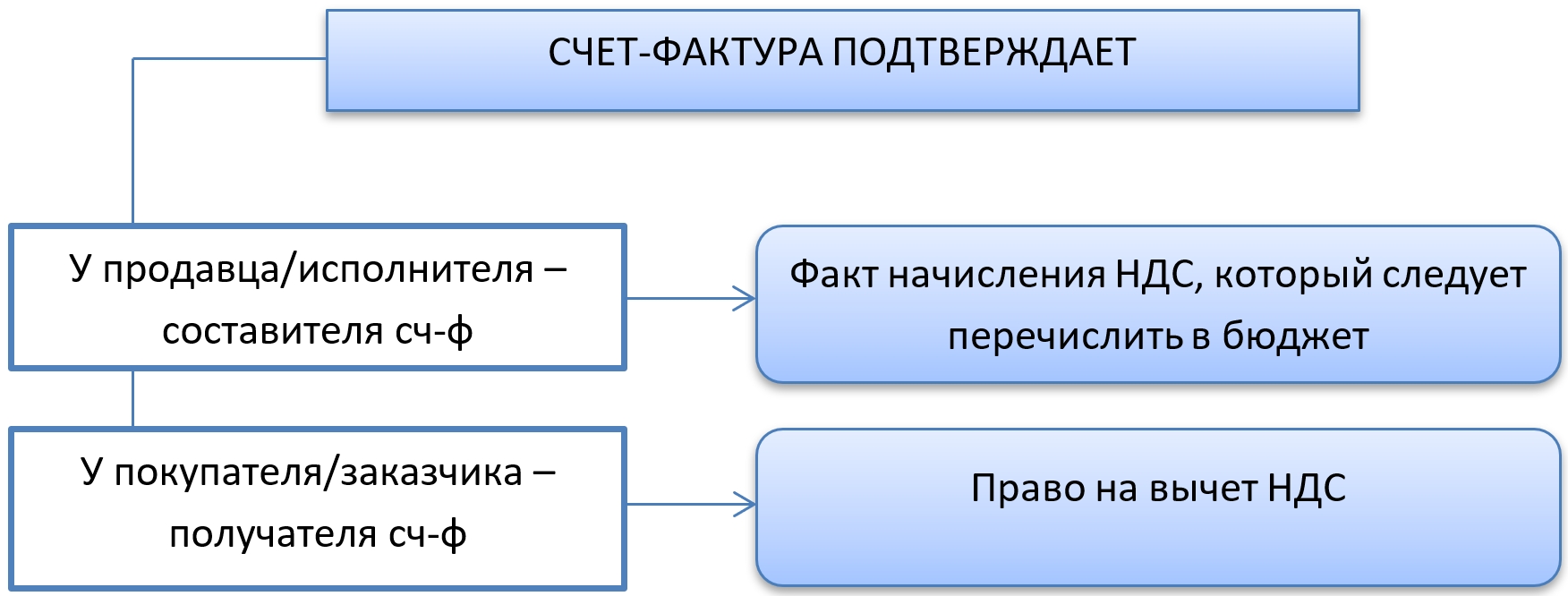

Счет-фактура (далее также – сч-ф) – это документ, подтверждающий:

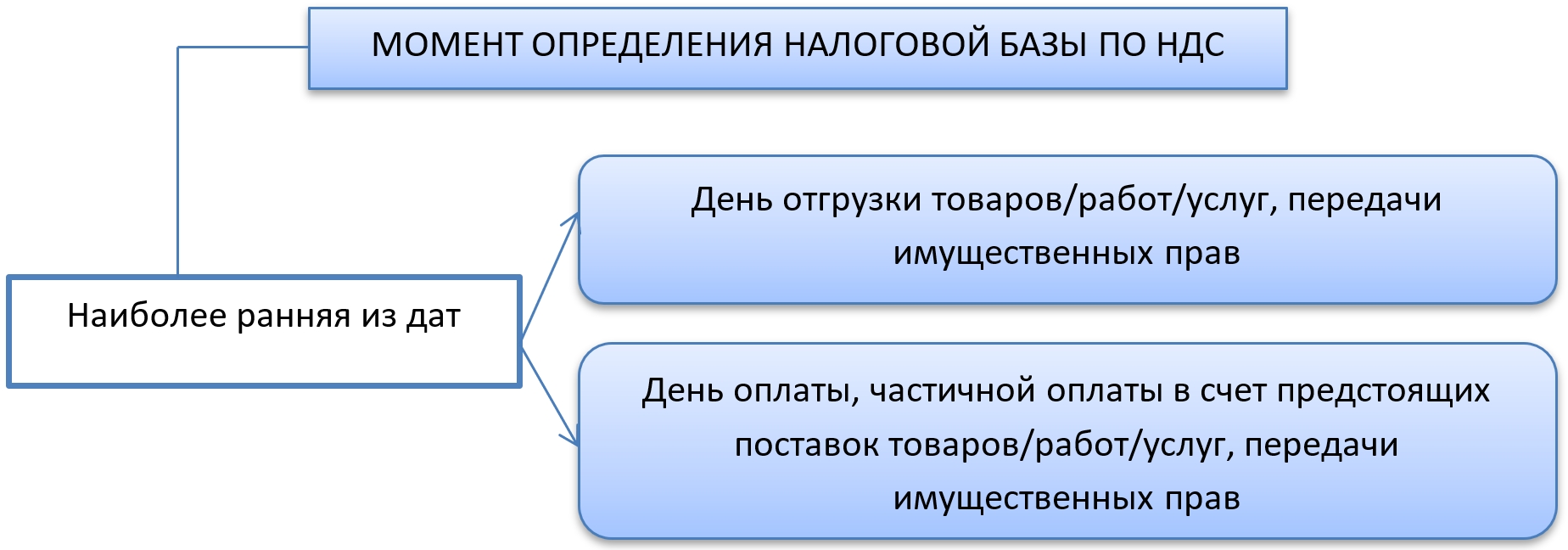

Момент определения налоговой базы по НДС – (п. 1 ст. 167 НК РФ):

Счет-фактуру необходимо выставлять при определении налоговой базы по НДС. При получении аванса – полного или частичного – база по НДС подлежит определению. Поэтому необходимо выставить сч-ф.

Таким образом, следуя законодательству, счета-фактуры на аванс выставлять обязательно. Но есть несколько исключений из этого правила.

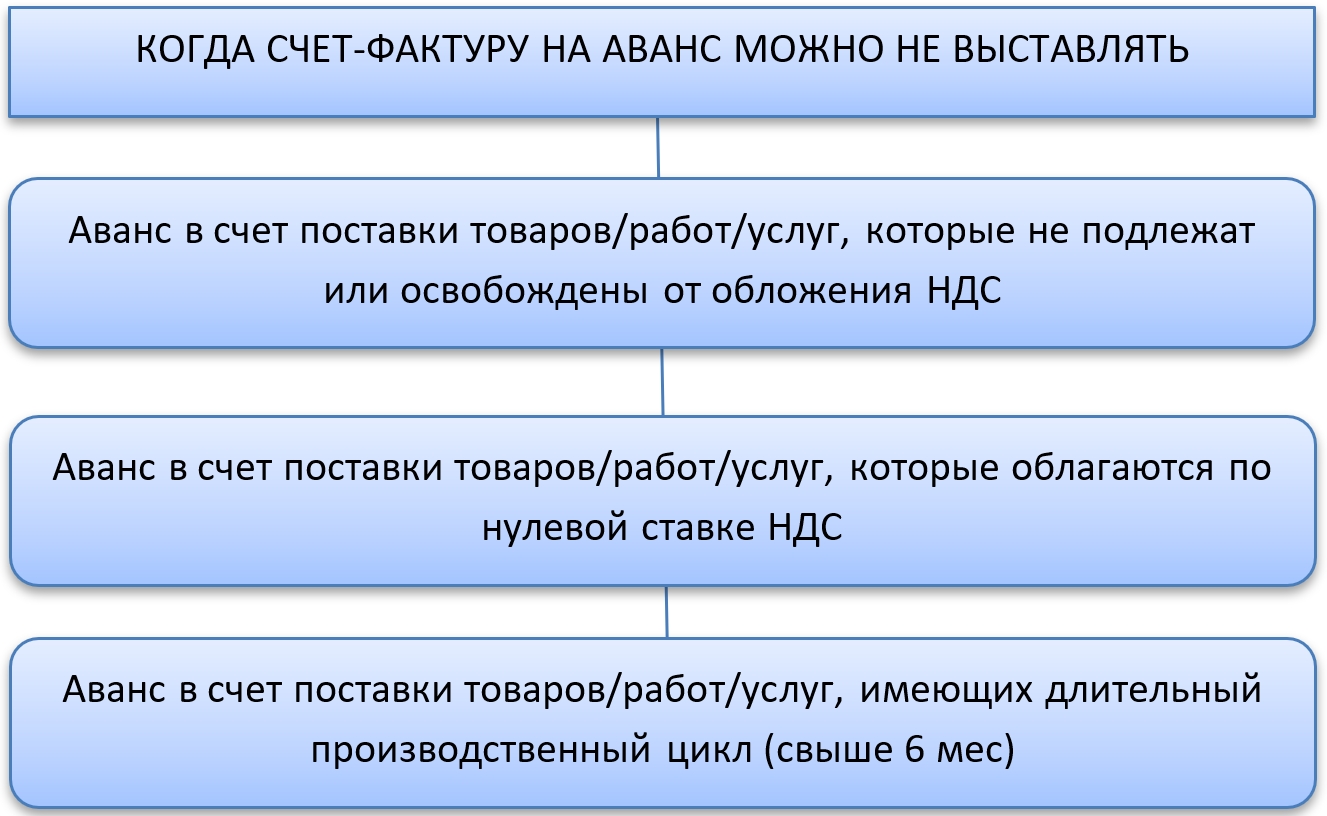

Когда счет-фактуру на аванс можно не выставлять

Счет-фактуру на аванс не выставляют в следующих случаях (п. 17 Правил ведения книги продаж из постановления Правительства РФ от 26.12.2011 № 1137):

В какие сроки надо уложиться при составлении счет-фактуры

Логичный вопрос, когда выписывают счет-фактуру на аванс – в день получения денежных средств или дан какой-либо более длительный период?

В п. 3 ст. 168 НК РФ четко прописано, когда выставляется авансовый счет-фактура и сч-ф при реализации:

Часто также возникает вопрос, надо ли выписывать авансовый счет-фактуру, если отгрузка по перечисленному авансу произошла в течение 5 дней с момента аванса?

Есть разъяснения чиновников, которые говорят о том, что в этом случае можно не делать сч-ф на аванс (письмо Минфина РФ от 12.04.2019 № 03-07-08/28182).

Но следует учесть, что данная точка зрения относится к ситуации, когда и аванс, и отгрузка попадают в один отчетный период. Для НДС это – квартал.

Если аванс получен в одном квартале, а отгрузка происходит в течение 5 дней, но уже в следующем квартале, авансовый сч-ф выставляют в обязательном порядке. В противном случае будет искажена налоговая база за квартал, что приведет к незаконному уменьшению налога НДС к уплате.

Какой бланк использовать для авансового счет-фактуры

Счет-фактуру на аванс выставляют с применением бланка обычного сч-ф. Он утвержден постановлением № 1137.

Образец авансового счета-фактуры можно бесплатно скачать по ссылке ниже:

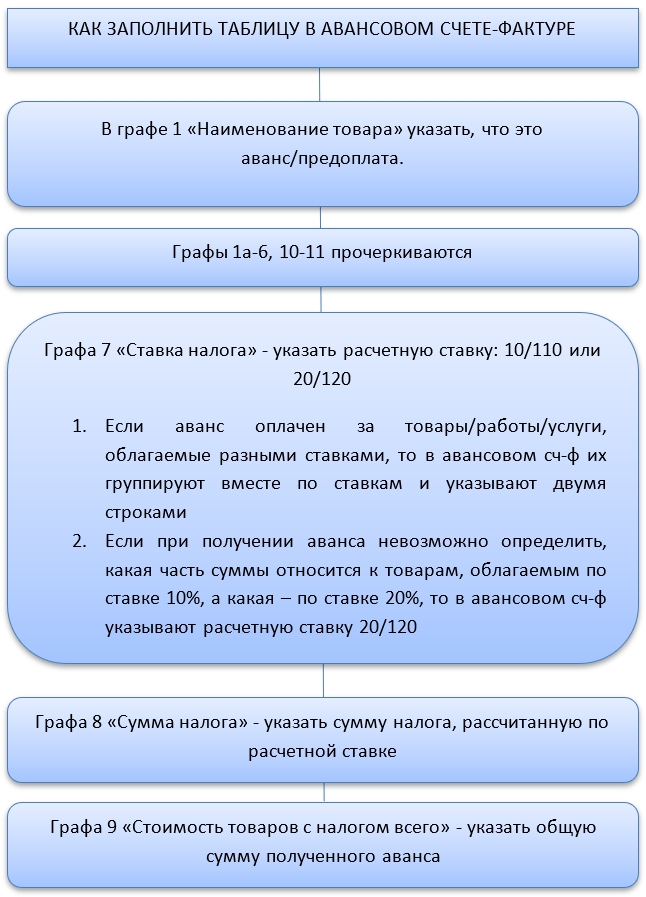

Основное отличие обычного сч-ф от авансового – в порядке внесения данных в документ.

Шапку формы заполняют так же, как и у обычного сч-ф:

- вносят данные о плательщике, покупателе, реквизиты платежного поручения, по которому получен аванс. Строки «грузоотправитель» и «грузополучатель» прочеркивают;

- порядок заполнения таблицы – разный;

- подписывают сч-ф на аванс руководитель и главный бухгалтер или уполномоченные на это лица.

Образец заполнения авансового счета-фактуры вы можете скачать по ссылке:

Как присваивать номера счетам-фактурам на аванс

Как известно, нумеровать счет-фактуру следует в хронологическом порядке. Это относится ко всем видам сч-ф. То есть, вести отдельную нумерацию сч-ф на аванс не нужно.

Для отделения их от отгрузочных сч-ф допустимо присваивать номерам авансовых сч-ф буквенные обозначения в дополнение к порядковому номеру. Например – А168.

Как вносить счета-фактуры на аванс в книги продаж и покупок

Выписать счет-фактуру на аванс – обязанность продавца/исполнителя. Он регистрирует счет-фактуру на аванс в книге продаж в обычном порядке.

Код вида операции для авансового сч-ф – 02. Там отражают общую сумму с налогом и сумму налога. Графу с показателем «стоимость продаж без НДС» прочеркивают.

При получении счета-фактуры на аванс от поставщика налогоплательщик вправе принять НДС к вычету и включить этот авансовый счет-фактуру в книгу покупок.

Следует иметь в виду, что на авансовый сч-ф не распространяется право использовать вычет в течение 3-х лет. То есть, если НДС по обычному сч-ф можно принять к вычету в течение 3-х лет с момента выставления сч-ф, то НДС по авансовому сч-ф принимают к вычету только в том квартале, в котором он выставлен.

При отгрузке, в счет которой был выплачен аванс, поставщик снова выписывает сч-ф (уже отгрузочный) и регистрирует его в книге продаж с кодом вида операции – 01. Чтобы не произошло задвоение налога, одновременно поставщик регистрирует счет-фактуру на аванс в книге покупок с кодом вида операции – 22.

Покупатель принимает от поставщика отгрузочный сч-ф и регистрирует его в обычном порядке в книге покупок. Если ранее принятый сч-ф на аванс покупатель внес в книгу покупок и принял НДС к вычету, то для того, чтобы вычет по налогу не задвоился, необходимо восстановить прежде принятый к вычету НДС по авансу.

Подводим итоги

Составление счета-фактуры на аванс – обязанность поставщика. Принимать или нет такой НДС к вычету – это выбор покупателя. Авансовый счет-фактуру составляют в течение 5 дней с момента получения аванса на обычном бланке, который используют и для отгрузочных сч-ф.

Источник: buhguru.com