1С для самозанятых: учет налоговых обязательств и текущей деятельности

Индивидуальные предприниматели (самозанятые), являющиеся плательщиками налога на профессиональный доход, могут учитывать доходы и формировать чеки для передачи в инспекцию прямо в программе 1С (в облаке «1С:Предприятие через Интернет » и « 1С:БизнесСтарт »).

Налог на профессиональный доход — спецрежим для самозанятых с 2019 года

С 01.01.2019 до 31.12.2028 включительно в четырех пилотных регионах (г. Москва, Московская и Калужская области, Республика Татарстан) проводится эксперимент по введению специального налогового режима — налога на профессиональный доход (НПД) — для самозанятых (ч.ч. 1, 2 ст. 1 Федерального закона от 27.11.2018 № 422-ФЗ). Участие в эксперименте добровольное.

Законом термин «самозанятые» не определен. Применять НПД могут физические лица, в том числе индивидуальные предприниматели, которые ведут деятельность в любом из пилотных регионов (ч. 1 ст. 2 Закона № 422-ФЗ). Кроме того, должны соблюдаться условия, установленные в статьях 4 и 6 Закона № 422-ФЗ.

Самозанятость / Как ОФОРМИТЬ САМОЗАНЯТОСТЬ за 5 минут / Приложение МОЙ НАЛОГ

- оказание косметических услуг на дому;

- сдача квартиры в аренду посуточно или на долгий срок;

- продажа продукции собственного производства;

- фото- и видеосъемка на заказ;

- проведение мероприятий и праздников;

- юридические консультации и ведение бухгалтерии;

- строительные работы и ремонт помещений;

- удаленная работа через электронные площадки.

Ставки НПД установлены в статье 10 Закона № 422-ФЗ:

- при получении денег от физических лиц — 4 %;

- от юридических лиц и ИП — 6 %.

Налог на профессиональный доход уменьшается на сумму налогового вычета — 10 000 руб. Уменьшение суммы налога осуществляется налоговым органом самостоятельно. Никакой отчетности самозанятые сдавать не должны.

Чтобы стать самозанятым, следует встать на учет в ИФНС. Для этого идти в инспекцию не нужно, регистрацию можно пройти онлайн в Личном кабинете налогоплательщика либо в мобильном приложении «Мой налог».

Предприниматель обязан в течение одного месяца с начала применения НПД направить в ФНС уведомление о прекращении применения УСН, ЕНВД или ЕСХН (ч. 4 ст. 15 Закона № 422-ФЗ). В отношении ИП на ПСН такой возможности Законом № 422-ФЗ не предусмотрено. В связи с этим, пока не истечет срок действия патента, предприниматель не вправе начать применение спецрежима для самозанятых.

Не применяется НПД, если:

- есть наемные работники с трудовыми договорами;

- реализуются подакцизные или маркируемые товары;

- ведется посредническая деятельность;

- доход за год превышает 2,4 млн руб.

Платить налог на профессиональный доход нужно ежемесячно не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (месяцем) (ч. 3 ст. 11 Закона № 422-ФЗ). Но первым налоговым периодом будет считаться период со дня постановки на учет до конца следующего месяца. То есть, если плательщик НПД зарегистрировался в июне 2019 года, уплатить впервые налог нужно не позднее 25-го августа.

Как пользоваться приложением для самозанятых МОЙ НАЛОГ? Инструкция

У налогоплательщика НПД нет обязанности применять контрольно-кассовую технику (ст. 4 Закона № 425-ФЗ). Но выдавать чек покупателю (организации или физлицу) необходимо при каждом расчете. Чек формируется сервисом «Мой налог» при регистрации дохода.

На основании поступивших данных ИФНС рассчитывает сумму НПД и направляет уведомление на уплату налога (ч.ч. 1, 2 ст. 11 Закона № 422-ФЗ).

Интеграция 1С с сервисом «Мой налог»

Индивидуальные предприниматели, применяющие спережим для самозанятых и уплачивающие налог на профессиональный доход, теперь могут учитывать доходы и формировать чеки в приложениях «1С:БизнесСтарт», «1С:Бухгалтерия 8» и «1С:Предприниматель 8». При этом данные о доходах ИП будут передаваться в ИФНС прямо из программы.

Для этого необходимо подключиться к официальному сервису ФНС «Мой налог». Подключение доступно в облачном сервисе «1С:Предприятие через Интернет» и «1С:БизнесСтарт» :

- в простом интерфейсе программы: в меню Настройки — Другие настройки — Подключение к сервису Мой налог;

- в полном интерфейсе: в меню Администрирование — Настройки программы — Подключение к сервису Мой налог.

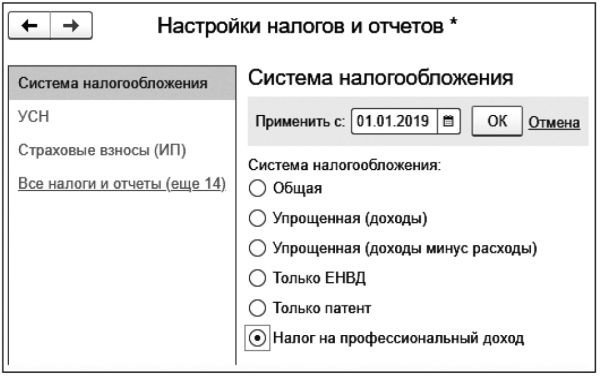

Для интеграции с сервисом ФНС «Мой налог» пользователям приложений «1С» достаточно выбрать систему налогообложения Налог на профессиональный доход и дату, начиная с которой применяется НПД (см. рис. 1).

После этого программа предложит подтвердить подключение к сервису «Мой налог» (рис. 2).

Сразу после подключения появится возможность передавать сведения о доходах ФНС и печатать чеки. У пользователей, подтвердивших подключение к сервису «Мой налог», в списке приложений личного кабинета отобразится новое приложение «Чеки самозанятых», отвечающее за интеграцию с сервисом.

Обратите внимание, приложение «Чеки самозанятых» бесплатное, но не является самостоятельным, работает только в интеграции с облачными приложениями «1С:БизнесСтарт», «1С:Бухгалтерия 8» и «1С:Предприниматель 8». Условия и тарифы опубликованы на сайте «1С:Предприятие через Интернет» .

Учет доходов самозанятых и формирование чеков

Доходы, облагаемые НПД, отражаются документами:

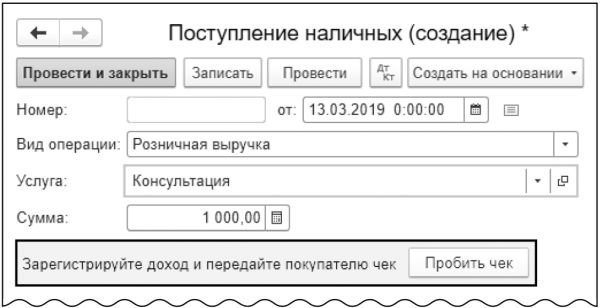

- Поступление наличных (см. рис. 3);

- Поступление на расчетный счет;

- Операция по платежной карте.

После настройки интеграции в документах поступления денежных средств по каждому полученному доходу появится предложение зарегистрировать доход и передать покупателю чек (рис. 3, 4). Использовать контрольно-кассовую технику не требуется — чеки формирует ФНС по переданным сведениям о доходе. Чек можно передать покупателю любым из способов:

- распечатать и передать в бумажном виде;

- отправить по электронной почте или sms;

- дать возможность считать qr-код смартфоном.

Для ошибочных чеков предусмотрена возможность аннулирования (по кнопке Аннулировать).

В случае возврата товаров или отказа от оказания услуг необходимо вернуть покупателю деньги и передать аннулированный чек. Для оформления возврата используются документы:

- Выдача наличных — при оплате наличными;

- Списание с расчетного счета — если деньги были перечислены на счет в банке;

- Операция по платежной карте — если оплата была платежной картой.

Чек аннулируется при оформлении возврата. При аннулировании чека производится пересчет суммы налога к уплате. Полная налоговая база по НПД отражается в отчете Доходы НПД. Указанный отчет содержит информацию по всем доходам плательщика НПД, даже тем, которые были отражены не в программе. Сведения для отчета программа получает из сервиса «Мой налог».

Отчет Доходы НПД доступен:

- в простом интерфейсе в меню Бухгалтерия — Доходы НПД;

- в полном интерфейсе — в меню Отчеты — Отчеты для ИП — Доходы НПД.

Помощник по уплате НПД

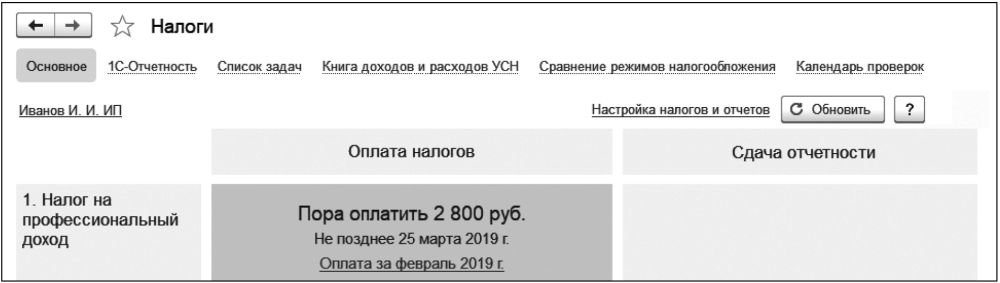

Сумма налога к уплате рассчитывается налоговой инспекцией и отражается в программе в Помощнике по уплате НПД (рис. 5).

Помощник показывает информацию о сумме налога, полученную из сервиса «Мой налог», и доступен как в полном, так и в простом интерфейсе программы. В простом интерфейсе программы — в меню Налоги; в полном — в меню Руководителю — Монитор налогов и отчетности или меню Главное — Список задач — Задачи по НПД.

Поддержка самозанятых в 1С

Пользователи, которые уже работают или планируют начать работу в облачных приложениях «1С:Бухгалтерия 8», «1С:БизнесСтарт», «1С:Предприниматель 8», могут применять возможности интеграции бесплатно в рамках выбранного тарифного плана.

Методическую поддержку пользователей в сервисе выполняют партнеры 1С, которые являются обслуживающей организацией пользователя. Линия консультаций сервиса фирмы «1С» принимает обращения, связанные с доступностью сервиса, в режиме 24 х 7.

Приложения «1С» помогут ИП, перешедшим на спецрежим для самозанятых, рассчитать и оплатить налог на профессиональный доход, сохраняя при этом полноценный учет расчетов с покупателями и поставщиками, запасов, структуры расходов и т. д.

Для самозанятых, которые не зарегистрированы в качестве ИП, но уплачивают налог на профессиональный доход, фирма «1С» планирует выпустить специальное мобильное приложение.

Источник: buh.ru

Учет самозанятых в 1С: преимущества и особенности

Как следует из самого названия, самозанятые — это люди, работающие сами на себя, продающие услуги или произведенные ими товары. В то время как подобная практика существует уже очень давно, специальный налоговый режим для легализации этого способа получения дохода появился только в 2019 году в качестве эксперимента, который продлится до 2028 года.

Что будет после окончания его срока неизвестно, но пока преимуществами могут воспользоваться как частные лица, так и компании. Самозанятые должны платить специальный налог на профессиональный доход (НПД). Он составляет 6% при работе с организациями или ИП и 4% в случае сотрудничества с физлицами. При этом общий годовой доход не должен превышать 2,4 миллионов рублей, в случае превышения дохода самозанятый теряет статус или должен открыть ИП.

О чем важно помнить при работе с самозанятыми?

- Перепродажа

- Продажа подакцизных и подлежащих обязательной маркировке товаров

- Добыча полезных ископаемых

- Ведение посреднической деятельности

Об этих ограничениях стоит помнить компаниям, сотрудничающим с самозанятыми. Также, чтобы обезопасить себя, стоит убедиться, что выбранный исполнитель является плательщиком НПД — сделать это можно на сайте ФНС России. При повторном сотрудничестве стоит перепроверять данные сведения, так как исполнитель может забыть уведомить о смене своего статуса.

Важно помнить, что с исполнителем не должно быть трудовых отношений в течение последних двух лет. То есть сотрудничать таким образом с недавно уволенным работником нельзя. Эта мера помогает избежать злоупотребления данным налоговым режимом со стороны недобросовестных компаний.

Плюсы сотрудничества с самозанятыми

При сотрудничестве с самозанятыми нанимателю, в отличие от ситуации с официальным трудоустройством, не нужно платить налоги и взносы, также подобное сотрудничество не попадает под действие Трудового кодекса. Это может быть большим плюсом для малого бизнеса с ограниченным бюджетом, когда держать в штате постоянных сотрудников нет возможности. Сотрудничество с самозанятыми удобно для аутсорсинга разовых задач и проектов, для них можно найти отличных специалистов.

Оформление трудовых отношений

В оформлении сотрудничества с самозанятыми есть свои особенности:

- Устных договоренностей при таком виде найма недостаточно — опытные специалисты советуют всегда составлять договор, подробно описывая в нем взаимные ожидания.

- Оплата должна происходить указанным в договоре способом, и после ее получения самозанятый обязан сформировать чек и передать его заказчику.

- Чек самозанятый обязан предоставить не позднее девятого числа следующего месяца.

Работать с самозанятыми удобно в программе «1С:Бухгалтерия», но способы их учета есть и в 1С:ЗУП.

Работа с самозанятыми в 1С:Бухгалтерия

Возможность работы с самозанятыми в 1С:Бухгалтерия доступна при использовании полного интерфейса, при работе с релизами программы версии 3.0 и более поздних необходимо убедиться, что установлен флажок «Выплаты самозанятым» (раздел «Главное» — Расчеты):

Добавление в систему

Самозанятый добавляется в систему как контрагент, в новую карточку вносятся паспортные данные и номер счета. В разделе «Вид контрагента» указывается «Физическое лицо». В последних версиях 1С есть возможность выбрать «Самозанятый» — тогда форма автоматически станет упрощенной, без лишних строк для заполнения. После нажатия «Записать и закрыть» карточка сохранится.

Договор

В договоре следует указать следующие данные:

- Исполнитель является плательщиком НПД;

- Заказчик не является налоговым агентом и не платит НДФЛ и СВ;

- Какие условия предлагаются исполнителю в случае утраты им статуса НПД;

- Порядок расчетов, сопоставимый и зависящий от выполняемой работы;

- Работа, которую выполняет самозанятый;

- Обязанность исполнителя предоставлять после оплаты чек.

Договор создается либо в «Справочниках», либо сразу в карточке контрагента во вкладке «Договоры». В виде договора в данном случае будет указываться «С поставщиком». Также вносится номер договора, дата его создания и название.

В последних версиях 1С:Бухгалтерия оформлять сотрудничество с самозанятыми удобнее благодаря реестрам выплат — можно даже обойтись без договора.

Учет услуг

Для учета оказанных услуг есть раздел «Покупки» и подраздел «Поступление», в котором заполняются данные во вкладке «Поступление услуг»: имя контрагента (он же самозанятый), номер договора, описание работы и сумма оплаты.

При работе с 1С:Бухгалтерия 3.0 и более поздними релизами реестр выплат оформляется также в разделе «Покупки», но с помощью документа «Выплаты самозанятым». Услуга оформляется как единая, а в выпадающем меню можно выбрать ее вид, после чего добавить самозанятых и указать сумму оплаты.

Оплата товаров и услуг

В версиях 1С:Бухгалтерии, в которых еще нет возможности упрощенного оформления работы с самозанятыми, в разделе «Банк и касса» нужно создать платежное поручение. Самозанятый выступает поставщиком услуг, поэтому выбирать нужно соответствующий вид операции и статью расходов. Здесь же снова нужно указать ФИО самозанятого, номер договора с ним, его счет и сумму платежа. Не забудьте указать «Без НДС» в одноименной строке. После этого поручение нужно отправить в банк.

Если использовать «1С:ДиректБанк» выписка придёт автоматически, в остальных случаях нужно сначала скачать ее из личного кабинета банка, потом загрузить в разделе «Банк и касса» в «Банковские выписки».

В последних версиях 1С:Бухгалтерии на основании «Выплаты самозанятым» можно создать платежное поручение и списание с расчетного счета, выбрав в списке нужный документ и нажав на кнопку «Создать на основании».

На основании документа «Выплаты самозанятым» можно выгрузить реестр выплат и направить этот реестр в банк (нажав на кнопку «Выгрузить реестр»). Получив это документ банк проведет платежи самозанятым. Данный вариант удобен тем, что в реестр можно включить всех самозанятых, с которыми сотрудничает организация и направить одним документом сведения по всем самозанятым.

Если оплата исполнителю выдается наличными, формируется РКО (расходный кассовый ордер) в разделе «Кассовые документы». Вид операции — «Оплата поставщику», указываются все те же данные, что и в поручении при оплате переводом. Также есть опция автоматического создания РКО через раздел «Получение услуг». РКО подписывается самозанятым при получении оплаты на руки.

Регистрация товаров и услуг

После оплаты самозанятый обязан сформировать и предоставить электронный чек. Это обязательное условие, так как в случае его невыполнения налоговая может решить, что между нанимателем и исполнителем есть трудовые отношения, и потребовать выплатить НДФЛ и прочие платежи вместе со штрафами. Также чек необходим для учета в расходах по ОСН, УСН и ЕСХН.

Специалисты рекомендуют формировать и подписывать акты о выполненных работах, чтобы избежать дополнительных рисков в ситуациях, когда выполнение работы срывается.

Для формирования акта понадобится документ «Поступление услуг», в него заносятся сведения о чеке или акте, ставится отметка о получении оригинала.

Работа с самозанятыми в 1С:ЗУП

1С:ЗУП позволяет вести учет по договорам ГПХ с самозанятым. Для этого необходимо открыть настройки расчета зарплаты в разделе «Настройка» и поставить флажок «Регистрируются выплаты по договорам гражданско-правового характера», а также указать способ начисления по договорам.

Личные сведения самозанятого вносятся в справочник «Сотрудники» в разделе «Кадры» (предварительно выбирается организация, которая заключает договор с самозанятым).

Регистрация договора производится в разделе «Зарплата» с помощью документа «Договоры (работы, услуги)».

Начисление и выплата вознаграждения по договору ГПХ вводятся с помощью документа «Начисление по договорам» (раздел «Зарплата»). После заполнения документа важно удалить строку с расчетом НДФЛ во вкладке «НДФЛ», после этого необходимо провести документ (кнопка «Провести») и произвести выплаты по нему (кнопка «Выплатить»).

Выводы

- Для решения некоторых задач сотрудничество с самозанятыми может быть удобным, плодотворным и менее обременительным, чем найм постоянного сотрудника.

- Перед работой с самозанятыми нужно сначала проверить их статус.

- Есть ограничения в видах деятельности, которыми может заниматься самозанятый, поэтому такое сотрудничество подходит не для всех видов работ.

- Вести учет самозанятых удобно в 1С:Бухгалтерия и в 1С:ЗУП.

Источник: www.gigansk.ru