Реализация ОС имеет свои особенности оформления в 1С Бухгалтерия 8.3. Пошаговая инструкция продажи основного средства зависит от того, реализуется ли оно с убытком или с прибылью, нужна ли подготовка к передаче ОС. В данной статье рассматривается как продать основное средство в 1С 8.3 и какие есть нюансы оформления в 1С.

Продажа основных средств в 1С — это списание ОС или передача ОС

Давайте разберемся сначала какие документы используется при продаже ОС в 1С 8.3 Бухгалтерия.

В 1С есть несколько документов по выбытию ОС:

Последние два документа используются при реализации ОС. Документ Списание ОС используется только для его выбытия в рамках организации, например, списание ОС в связи с физическим износом.

Передача ОС в 1С 8.3 пошаговая инструкция

Документ Подготовка к передаче ОС используйте только если перед продажей прекращаете использовать основное средство, т. е. вывели его из эксплуатации.

3-НДФЛ 2023 при продаже авто как заполнить декларацию 3-НДФЛ онлайн, оплатить налог с продажи машины

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

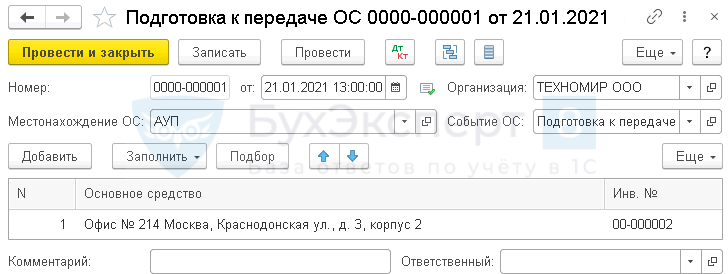

Организация решила продать офисное помещение через агентство. Для этого 21 января офисное помещение было подготовлено к продаже и больше не эксплуатировалось.

Сформируйте в 1С документ Подготовка к передаче ОС в разделе ОС и НМА — Выбытие основных средств — Подготовка к передаче ОС .

В документе укажите ОС, которое возвращено из эксплуатации для его дальнейшей продажи.

Передача ОС проводки в 1С 8.3

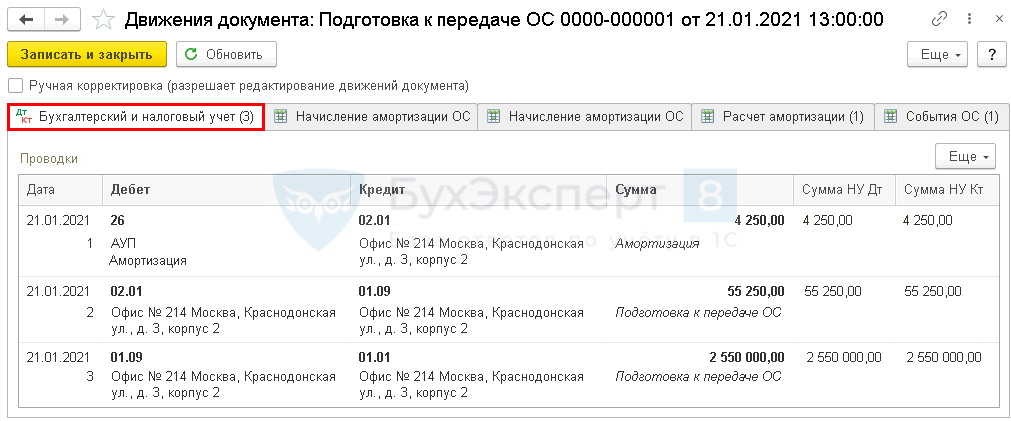

- Дт 26 Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости.

Реализация ОС в 1С 8.3 пошаговая инструкция

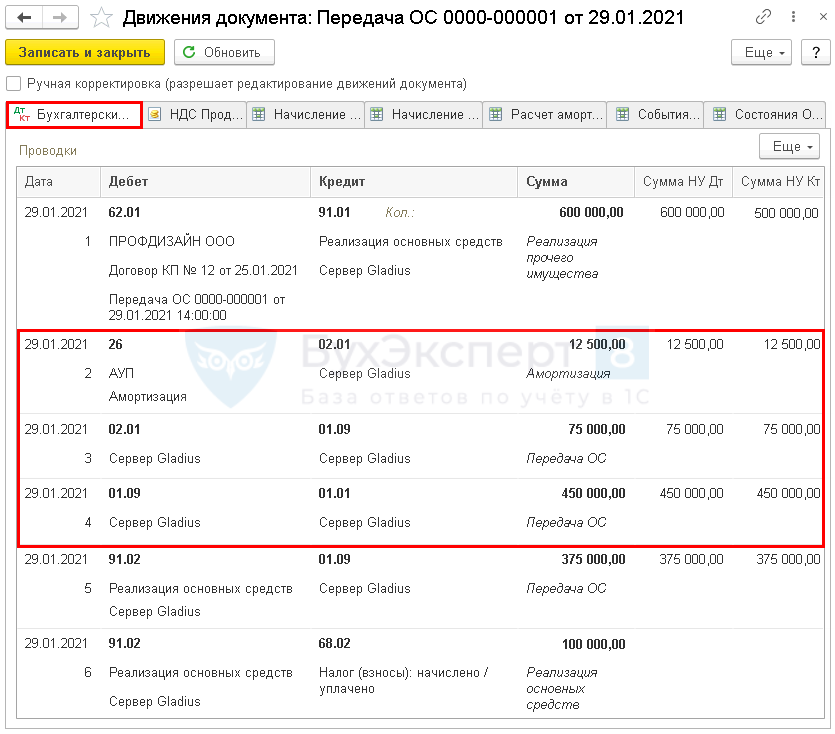

29 января Организация осуществила реализацию швейного оборудования покупателю ООО «Профдизайн» по цене 600 000 руб. (в т. ч. НДС 20%).

Оборудование Сервер Gladius эксплуатировалось до его реализации.

Реализацию ОС в 1С оформите документом Передача ОС в разделе ОС и НМА — Выбытие основных средств — Передача ОС .

В документе укажите:

- Документ подготовки , если ранее он был введен;

- на вкладке Основные средства — реализуемое ОС;

Статья прочих доходов и расходов (графа Субконто ) должна иметь Вид статьи — Реализация основных средств.

Продажа ОС проводки в 1С 8.3

- Дт 62.01 Кт 91.01 — выручка от реализации ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости;

- Дт 91.02 Кт 68.02 — начисление НДС с реализации ОС.

- Дт 26 Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 02.01 Кт 01.09— списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости.

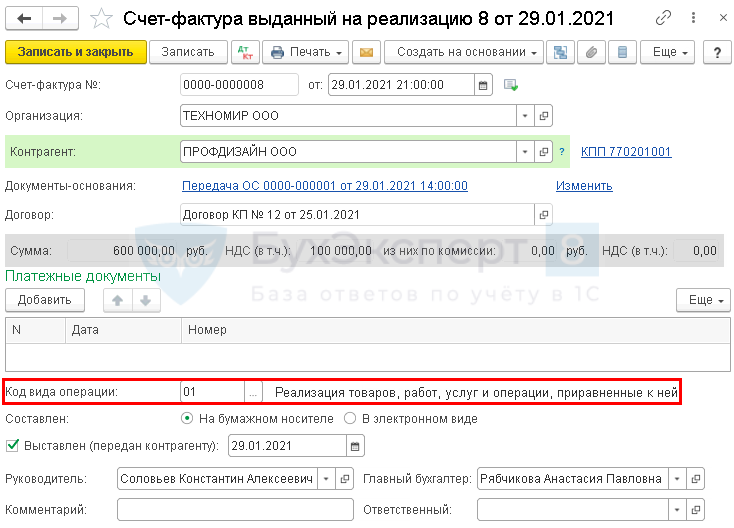

Выставление СФ на отгрузку покупателю

Сформируйте счет-фактуру на продажу ОС по кнопке Выписать счет-фактуру документа Передача ОС .

Продажа недвижимости в 1С 8.3 пошаговая инструкция

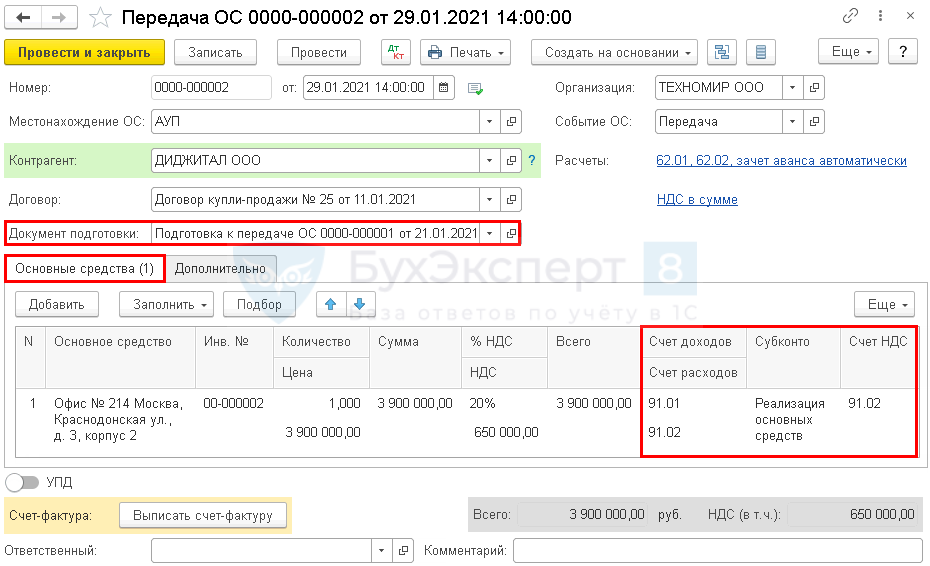

29 января Офисное помещение было передано ООО «Диджитал» по акту о приеме-передачи ОС.

Для этого 21 января офисное помещение было подготовлено к продаже и больше не эксплуатировалось.

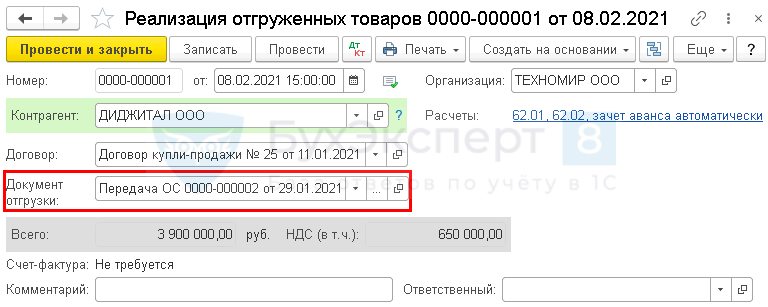

08 февраля право собственности на офисное помещение перешло покупателю.

Сформируем документ Передача ОС в разделе ОС и НМА — Выбытие основных средств — Передача ОС .

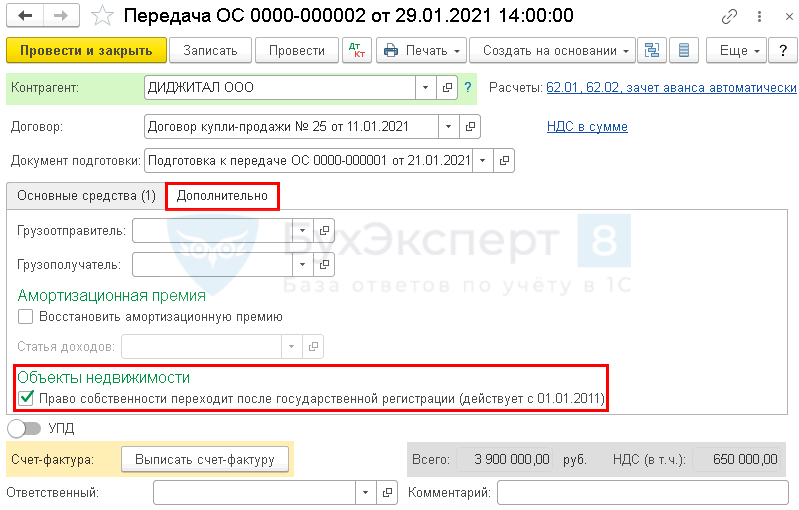

Если реализуются объекты недвижимости, то при продаже обязательна регистрация перехода прав собственности. Если передача недвижимости осуществляется до перехода прав собственности, то установите флажок Право собственности переходит после государственной регистрации на вкладке Дополнительно .

Продажа ОС проводки в 1С

При проведении документа на передачу ОС без перехода права собственности будет начислен НДС и доход по НУ (п. 3 ст. 271 НК РФ), а выручка по БУ не будет признаваться, т. к. она определяется в момент перехода права собственности.

Переход прав собственности покупателю

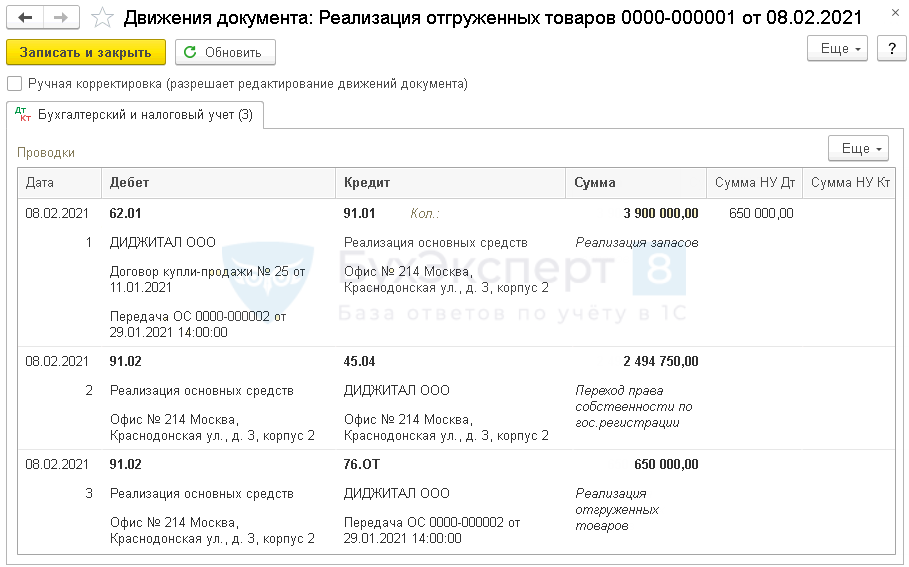

В дальнейшем переход права собственности на недвижимость в 1С оформите с помощью документа Реализация отгруженных товаров в разделе Продажи — Реализация отгруженных товаров .

При его проведении НДС не будет начисляться, т. к. был исчислен в момент отгрузки, а будет признаваться выручка по БУ. Выручка по НУ признается на дату подписания акта приема-передачи (п. 3 ст. 271 НК РФ).

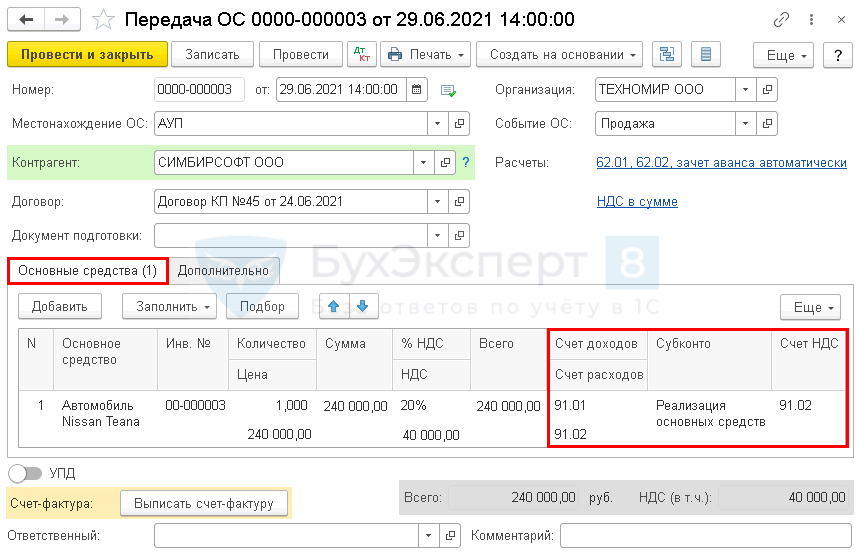

Продажа автомобиля в 1С 8.3 пошаговая инструкция

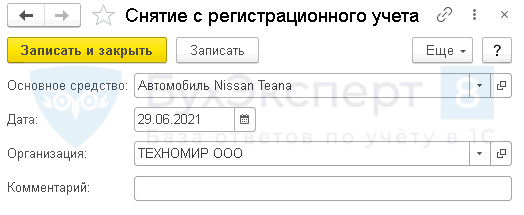

29 июня Организация осуществила реализацию автомобиля Nissan Teana покупателю ООО «Симбирсофт» по цене 240 000 руб. (в т. ч. НДС 20%). В этот же день автомобиль Nissan Teana был снят с учета в ГИБДД.

Реализация авто в 1С не отличается от обычной реализации основного средства. Оформим документ Передача ОС в разделе ОС и НМА — Передача ОС .

Проводки

Снятие с регистрационного учета авто

Отразите снятие автомобиля с учета в ГИБДД в регистре сведений Регистрация транспортных средств вид операции Снятие с регистрационного учета в разделе Справочники — Транспортный налог .

Для этого укажите транспортное средство, снимаемое с учета и когда оно было снято с учета.

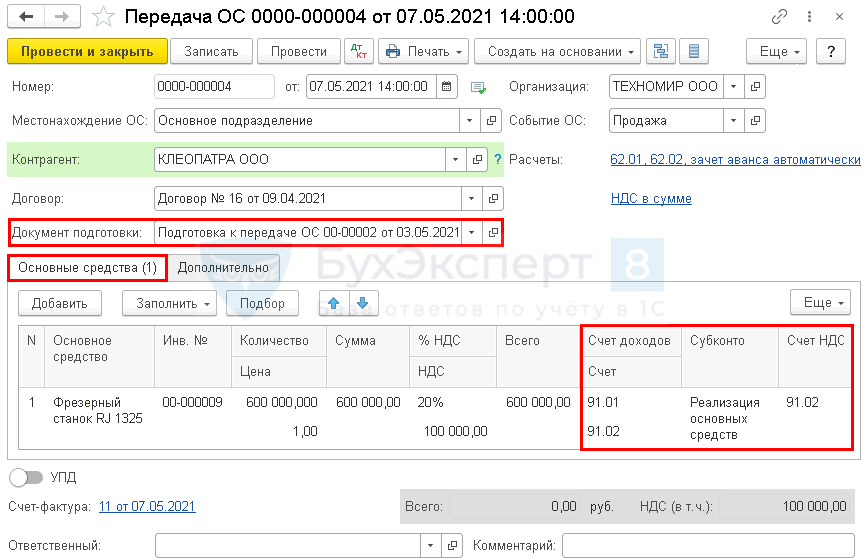

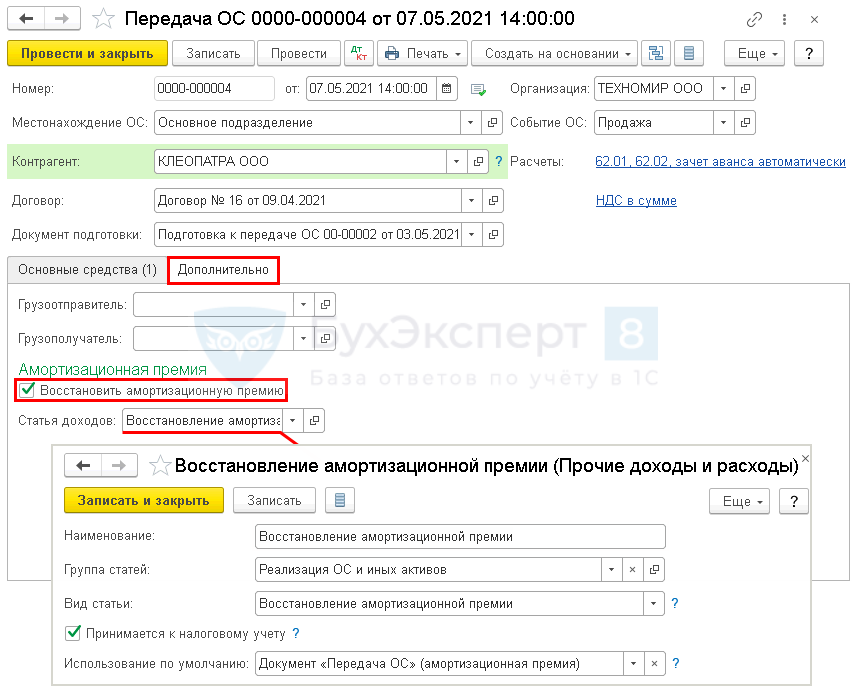

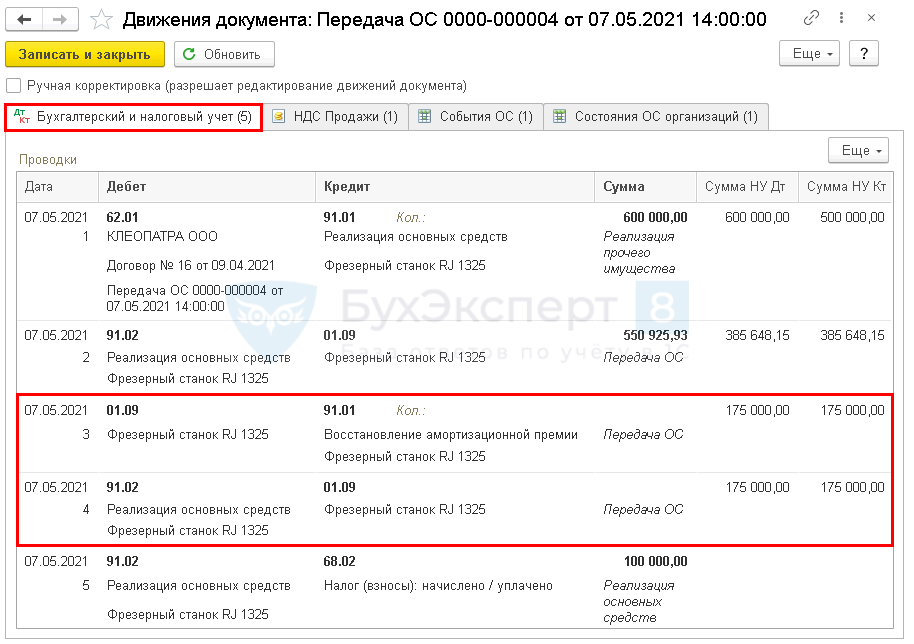

Продажа ОС в 1С 8.3 с восстановлением амортизационной премии

Организация заключила с покупателем ООО «Клеопатра» договор на реализацию основного средства. Так как покупатель является взаимозависимым лицом, по ОС проводится восстановление амортизационной премии, примененной при вводе его в эксплуатацию.

03 мая Фрезерный станок RJ 1325 выведен из эксплуатации для дальнейшей продажи.

07 мая станок реализован на сумму 600 000 руб. (в т.ч. НДС 20%).

Сформируем документ Передача ОС в разделе ОС и НМА — Передача ОС .

Если при продаже восстанавливается амортизационная премия, установите флажок Восстановить амортизационную премию на вкладке Дополнительно .

Проводки

В движениях документа будет сформированы следующие проводки по восстановлению амортизационной премии:

- Дт 01.09 Кт 91.01 — сумма амортизационной премии восстановлена;

- Дт 91.02 Кт 01.09 —списана остаточная стоимость.

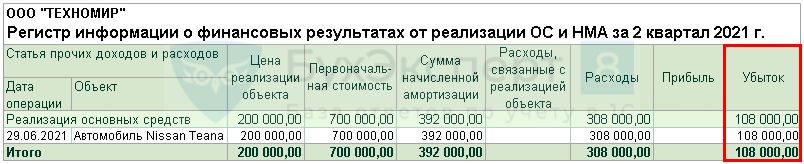

Продажа ОС с убытком в 1С 8.3 пошаговая инструкция

29 июня Организация осуществила реализацию автомобиля Nissan Teana покупателю ООО «Симбирсофт» по цене 240 000 руб. (в т. ч. НДС 20%).

Остаточная стоимость основного средства (БУ = 440 000 руб., НУ = 308 000руб.) превысила выручку от реализации. Оставшийся срок его полезного использования — 11 месяцев.

Оформление документа Передача ОС по примеру

Расчет убытка от продажи автомобиля

Убыток по БУ учтен в полном размере в момент реализации (п. 31 ПБУ 6/01).

Убыток от продажи ОС по НУ включайте в состав косвенных (прочих) расходов равномерно в течение оставшегося СПИ (п. 3 ст. 268 НК РФ).

Определите сумму убытка в НУ с помощью отчета Регистр информации о финансовых результатах от реализации ОС и НМА в разделе Отчеты — Регистры налогового учета — 1.9 Финансовые результаты от реализации ОС и НМА .

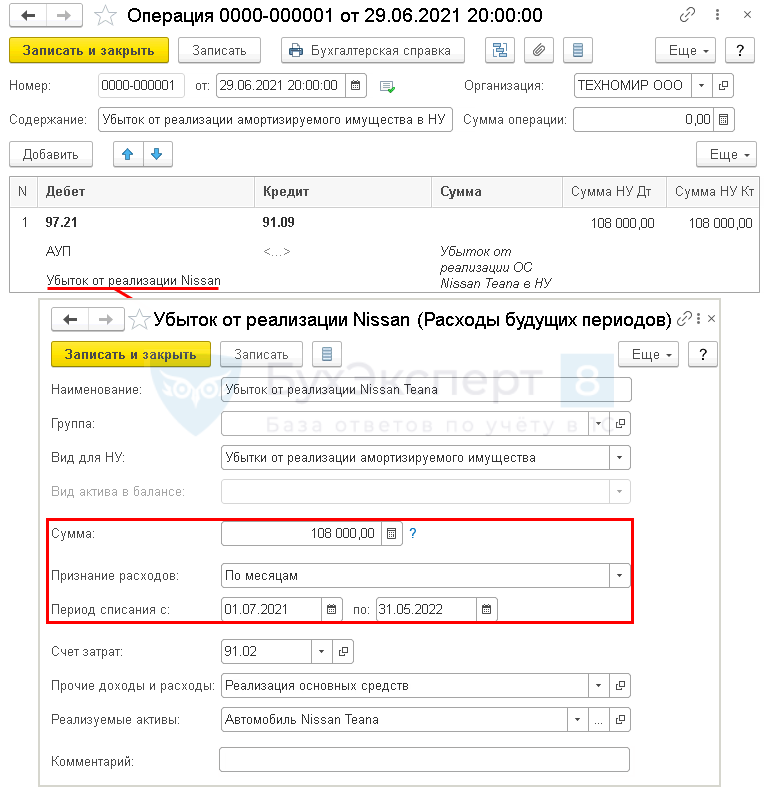

Отражение в НУ суммы убытка от реализации ОС

Типового документа для отражения в НУ операции учета суммы убытка от реализации ОС в 1С нет.

Убыток от реализации ОС по НУ отразите проводкой Дт 97.21 Кт 91.09 в документе Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

В справочнике Расходы будущих периодов задайте параметры признания убытка от реализации ОС в НУ.

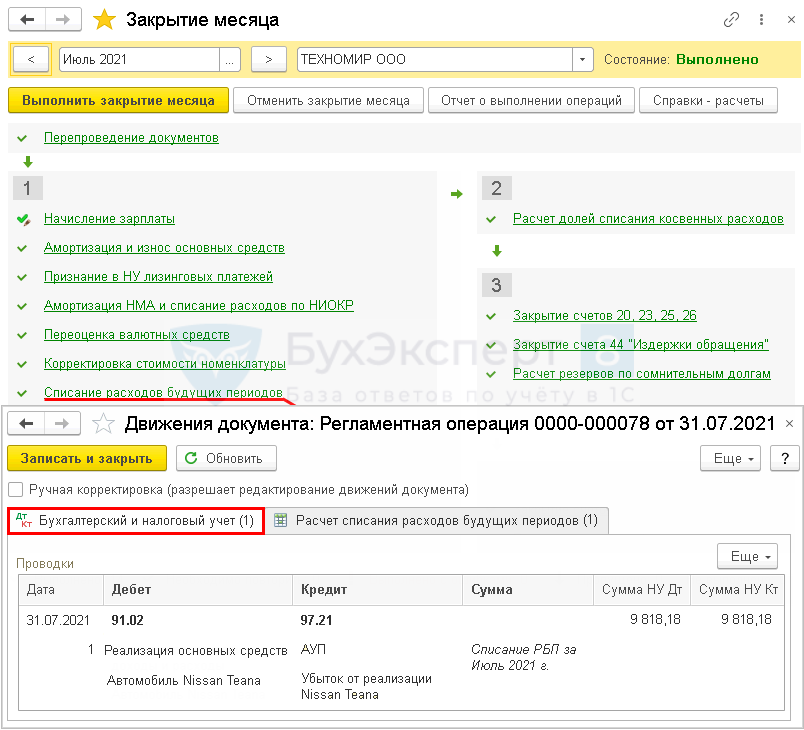

Учет ежемесячной суммы убытка в составе косвенных расходов по НУ

Ежемесячно до тех пор, пока убыток в 1С 8.3 пне спишется в полном объеме, в меню процедуры Закрытие месяца будет появляться регламентная операция Списание расходов будущих периодов , где автоматически будет осуществляться признание ежемесячной суммы убытка по НУ.

Продажа автомобиля, приобретённого в лизинг, в 1С: Бухгалтерии ред. 3.0

Бизнесу нередко требуется пополнение основных средств, в частности – автопарка. Не каждая организация, а особенно индивидуальный предприниматель, может позволить себе дорогостоящую покупку без привлечения заёмных средств. В таком случае приходится обращаться за помощью к банкам или лизинговым компаниям.

Лизинг, по своей сути, представляет собой долгосрочную финансовую аренду с возможностью последующего выкупа, и на данный момент всё больше и больше набирает свою популярность. К сожалению, насколько прост механизм платежей и выкупа в лизинг, настолько сложным является его отражение в учёте, так как нужно учитывать много подводных камней. А сегодня мы коснёмся ещё более нетипичной ситуации, когда автомобиль, приобретённый ранее в лизинг, было решено продать. Разберем реализацию полностью и не полностью самортизированного автомобиля в программе 1С: Бухгалтерия ред. 3.0.

Для начала разберёмся с ценой продажи. Многие предприятия при определении цены отталкиваются от размера выкупной или остаточной стоимости основного средства, что в корне неверно.

За основу следует брать рыночную стоимость, которую можно определить либо самостоятельно при помощи поиска аналогичного имущества в интернете, или прибегнув к помощи независимой экспертизы. В противном случае, придётся объяснять налоговому инспектору почему при продаже вы действовали не в целях получения прибыли своей организацией, а в пользу покупателя. Отягчающим условием будет взаимозависимое лицо в качестве покупателя, то есть учредитель, сотрудник, родственник.

Ситуация № 1: Продажа полностью самортизированного автомобиля

Разберём ситуацию с реализацией автомобиля в программном продукте 1С: Бухгалтерия предприятия, редакция 3.0.

Обращаем ваше внимание, что мы рассматриваем практическим пример, когда в течение срока договора лизинга основное средство учитывалось на балансе лизингополучателя.

Перед продажей убедимся, что у нас есть это основное средство – сформируем отчёт «Оборотно-сальдовая ведомость по счёту» в разделе «Отчёты».

Хочется обратить ваше внимание на разницы в суммах по бухгалтерскому и налоговому учёту, в связи с тем, что лизинговое оборудование отражается в бухгалтерском учёте по первоначальной стоимости, а в налоговом – по выкупной, так как остальные суммы признаются расходами по лизингу. Подробнее о формировании стоимостей, разниц и учёте лизинга вы можете на нашем мастер-классе «Лизинг. Учет у лизингополучателя».

Также проверим, что амортизация по данному основному средству полностью начислена, для этого сформируем «Оборотно-сальдовую ведомость по счёту» 02 в разделе «Отчёты».

Далее для отражения реализации основного средства следует перейти в раздел «ОС и НМА» и выбрать пункт «Передача ОС».

Заполним созданный документ данными о продаже, а именно: контрагент, договор, объект продажи, цена, НДС. Заполненный документ будет выглядеть следующим образом:

Проведённый документ позволит вывести на печать «Акт о приёме-передаче ОС» по форме ОС-1 и создаст следующие проводки:

В первой строке мы видим отражение дохода и формирование дебиторской задолженности покупателя. Обратите внимание, что сумма по кредиту в налоговом учёте отличается от суммы в бухгалтерском учёте, в том случае, если реализация происходит с НДС.

Второй строкой мы переносим всю начисленную амортизацию на счёт выбывших основных средств, а затем на этот же счёт переносим и само основное средство. В нашем примере основное средство полностью амортизировано, поэтому суммы совпадают и нет проводок по начислению амортизации за текущий месяц.

И последняя строка – это начисление НДС с продажи.

Сформируем оборотно-сальдовые ведомости. Проверим, что на счёте 01 отсутствует конечное сальдо по проданному автомобилю.

Так же проверим, что все суммы амортизации списаны с 02 счёта.

На счёте 91 по бухгалтерскому учёту по кредиту будут отражены доходы, связанные с реализацией основного средства, а по дебету сумма НДС. А в налоговом учёте по кредиту отражается сумма продажи, сразу за вычетом налога на добавленную стоимость.

Ситуация № 2: Продажа не до конца самортизированного автомобиля

Теперь давайте изменим немного условия нашего примера и посмотрим на проводки, формируемые документом «Передача ОС», в случае, когда оборудование амортизировано не до конца.

Автомобиль продается сразу же после выкупа, поэтому в налоговом учете остаточная стоимость равна выкупной цене (амортизация в НУ после выкупа не начислялась)

Заполненный документ представлен на рисунке:

Стоимость продажи в целях примера мы изменили на 2 400 000 рублей, в том числе НДС 400 000 рублей. Сформируем проводки по кнопке.

В первой строке мы видим отражение дохода в бухгалтерском учёте на сумму с НДС, а в налоговом учёте без.

Во второй строке отражена сумма амортизации за текущий месяц, так как оборудование было амортизировано не до конца.

Затем, сумма всей начисленной амортизации переходит на счёт выбывших основных средств, куда переходит и само основной средство.

И в итоге мы получаем проводки по счёту учёта доходов и расходов: на дебет счёта 91.02 отнесён не только НДС, но и выкупная стоимость основного средства по налоговому учёту.

Как и в прошлом примере, проверим закрытие счетов 01 и 02.

Также сформируем оборотно-сальдовую ведомость по счёту 91.

В бухгалтерском учёте мы видим разницу между стоимостью продажи и входящим в неё налогом на добавленную стоимость, а в налоговом учёте разницу между ценой продажи и выкупной стоимостью лизингового оборудования.

Так как в налоговом учёте основное средство учитывается по стоимости выкупа, а она обычно невелика, то важно учесть, что при продаже практически вся цена реализации (без НДС) будет признаваться доходом организации и облагаться налогом на прибыль.

Например, предприятие приобрело автомобиль в лизинг по стоимости равной 1 000 000 рублей. При этом выкупной платёж составил 100 000 рублей. При реализации указываем рыночную стоимость в размере 1 200 000 рублей. И получаем следующий результат:

— доход: 1 200 000 рублей,

— расход: всего 100 000 рублей.

Налог составит (1 200 000 – 100 000) * 20% = 220 000 рублей.

Выходит, что вся сумма реализации бывшего предмета лизинга будет признаваться в налоговом учете доходом и облагаться налогом на прибыль. При таких условия продавать выгодно, только в том случае, если у вас в налоговом учёте убыток и вы хотите покрыть его прибылью от данной сделки. А если в текущем периоде у вас и так имеется прибыль, то сумма налога на прибыль будет существенно увеличена за счёт этой операции.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

Как в программе «1С:Бухгалтерия 8» (ред. 3.0) отразить продажу автомобиля (ФСБУ 6/2020)?

Если автомобиль соответствует критериям, установленным в п. 4 ФСБУ 6/2020, то он учитывается в составе основных средств организации.

Объект основных средств, который выбывает (в том числе при продаже) или не приносит организации экономические выгоды в виде доходов будущем, списывается с бухгалтерского учета (п. 40 ФСБУ 6/2020). Начисление амортизации по выбывшему ОС прекращается с момента его списания с бухгалтерского учета или с первого числа месяца, следующего за месяцем списания этого объекта с бухгалтерского учета (абз «б» п. 33 ФСБУ 6/2020).

При списании ОС суммы накопленной амортизации и накопленного обесценения по данному объекту относятся в уменьшение его первоначальной стоимости (переоцененной стоимости) (п. 42 ФСБУ 6/2020).

Разница между суммой балансовой стоимости списываемого ОС и затрат на его выбытие, а также поступлениями от выбытия этого объекта признается доходом или расходом в составе прибыли (убытка) периода, в котором списывается объект ОС (п. 44 ФСБУ 6/2020).

Доходы и расходы от реализации ОС в учете можно отразить и развернуто (п. 11 ПБУ 10/99, п. 7 ПБУ 9/99): по кредиту счета 91.1 «Прочие доходы» — поступления от продажи, по дебету счета 91.2 «Прочие расходы» — балансовую стоимость, затраты на продажу, сумму начисленного НДС.

- по строке 2340 «Прочие доходы», если доход от продажи превышает расходы от выбытия;

- по строке 2350 «Прочие расходы», если расходы от выбытия превышают доход от продажи.

Основное средство, планируемое к продаже, можно не переклассифицировать в ДАП:

- если основное средство используется до момента продажи (п. 10.1 ПБУ 16/02);

- если организация имеет право на упрощенные способы ведения бухгалтерского учета (п. 3.1 ПБУ 16/02);

- если между прекращением использования ОС в связи с планируемой продажей и датой продажи не требуется представлять бухгалтерскую (финансовую) отчетность (годовую или промежуточную) (по аналогии с п. 7 Рекомендации Фонда «НРБУ «БМЦ» от 30.03.2022 Р-138/2022-КпР).

- Дт 62 Кт 91.1 — признан доход от реализации ОС;

- Дт 91.2 Кт 68 — начислен НДС с реализации;

- Дт 20 (25, 26, 44 и др.) Кт 02 — начислена амортизация за месяц, в котором ОС реализовано; Дт 02 Кт 01.09 — списана накопленная по ОС амортизация;

- Дт 01.09 Кт 01.01 — списана первоначальная стоимость ОС;

- Дт 91.2 Кт 01.09 — признан расход от реализации ОС.

Налоговый учет

Налог на прибыль

Начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, в котором объект выбыл из состава амортизируемого имущества по любым основаниям (п. 5 ст. 259.1, п. 8 ст. 259.2 НК РФ).

Выручка от продажи ОС признается доходом от реализации в сумме, установленной договором купли-продажи (без учета НДС) на дату реализации покупателю (п. 1 ст. 248, п. 1 ст. 249, абз. 5 ст. 248, п. 3 ст.

271 НК РФ).

Доход, полученный от реализации амортизируемого имущества, может быть уменьшен на остаточную стоимость такого имущества, определяемую в соответствии с п. 1 ст. 257 НК РФ (пп. 1 п. 1 ст. 268 НК РФ).

Прибыль (убыток) от реализации амортизируемого имущества определяется на основании аналитического учета по каждому объекту на дату признания дохода (расхода) (абз. 1 ст. 323 НК РФ).

Учет доходов и расходов по амортизируемому имуществу ведется пообъектно (исключение: амортизация по объектам с нелинейным методом начисления амортизации) (абз. 2 ст. 323 НК РФ).

Если остаточная стоимость амортизируемого имущества с учетом расходов (связанных с его реализацией) превышает выручку от его реализации, то разница признается убытком, который в целях налогообложения включается в состав прочих расходов равными долями в течение оставшегося срока полезного использования (п. 3 ст. 268 НК РФ). Убыток можно признать единовременно в периоде продажи ОС, если оставшийся на момент продажи срок полезного использования (СПИ) равен нулю (письмо Минфина России от 12.07.2011 No 03-03-06/1/417).

Если в отношении основного средства применялась амортизационная премия в соответствии с абз. 2 ст. 258 НК РФ и оно реализовано ранее 5 лет с момента введения в эксплуатацию взаимозависимому лицу, то сумма амортизационной премии, ранее признанной в составе расходов, подлежит восстановлению (включению в состав внереализационных доходов) (абз. 4 п. 9 ст. 258 НК РФ).

На сумму восстановленной премии можно увеличить остаточную стоимость реализуемого основного средства (пп. 1 п. 1 ст. 268 НК РФ), то есть увеличить учитываемые при реализации расходы.

- за отчетный (налоговый) период, в котором реализовано ОС, в Приложении No 3 к Листу 02 указывается (п. 8.1 Порядка заполнения декларации):

- по строке 010 «количество объектов реализации амортизируемого имущества – всего» – количество объектов ОС, реализованных в отчетном (налоговом) периоде;

- по строке 020 «в том числе объектов, реализованных с убытком» – количество объектов ОС, реализованных в отчетном (налоговом) периоде с убытком;

- по строке 030 «выручка от реализации амортизируемого имущества» – сумма выручки от реализации ОС (без учета НДС);

- по строке 040 «остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией» – сумма расходов, связанных с реализацией ОС, включая остаточную стоимость;

- по строке 050 «прибыль от реализации амортизируемого имущества (без учета объектов, реализованных с убытком)» – прибыль от реализации ОС (по объектам, реализованным с прибылью);

- по строке 060 «убытки от реализации амортизируемого имущества (без учета объектов, реализованных с прибылью)» – убыток от реализации ОС (по объектам, реализованным с убытком).

- За отчетный (налоговый) период, в котором учитывается убыток от реализации ОС, в Приложении No 2 к Листу 02 указывается (п. 7.7 Порядка заполнения декларации):

- по строке 100 «сумма убытка от реализации амортизируемогоимущества, относящаяся к расходам текущего отчетного (налогового) периода» – сумма убытка от реализации ОС, признанная в расходах текущего отчетного (налогового) периода.

НДС

Реализация амортизируемого имущества в общем случае признается объектом налогообложения по НДС (п. 1 ст. 146 НК РФ). При реализации ОС восстанавливать НДС, принятый к вычету при его приобретении, не нужно, даже если это ОС было продано с убытком (п. 3 ст.

170 НК РФ, письмо Минфина РФ от 15.01.2015 No 03-07-11/422).

Транспортный налог

Новый владелец автомобиля должен обратиться с заявлением в ГИБДД в течение 10 суток со дня приобретения (пп. 1 п. 3 ст. 8 ФЗ от 03.08.2018 No 283-ФЗ). Пока новый собственник не зарегистрирует на себя автомобиль, плательщиком транспортного налога будет прежний владелец (абз. 1 ст. 357 НК РФ).

Если покупатель автомобиля не зарегистрировал его в ГИБДД в положенный срок, то прежний владелец может самостоятельно обратиться в ГИБДД для снятия автомобиля с учета (п. 2 ст. 8 ФЗ от 03.08.2018 No 283-ФЗ).

Налог на имущество

Объектом обложения налогом на имущество признается недвижимое имущество, которое учитывается на балансе организации в качестве основных средств (п. 1 ст. 374 НК РФ).

Движимое имущество (независимо от даты принятия на учет и способа получения) с 01.01.2019 не является объектом обложения налогом на имущество.

Документальное оформление

Выбытие основных средств при реализации оформляется актом приема-передачи основных средств по форме No ОС-1 и записью в инвентарной карточке учета объекта основных средств по форме No ОС-6. С 1 января 2013 г. организации вправе для оформления фактов хозяйственной жизни использовать собственные формы с соблюдением условия о наличии в них обязательных реквизитов первичных документов (ч. 2 ст. 9 Федерального закона No 402-ФЗ).

В программе «1С: Бухгалтерия 8»

Для отражения операций по продаже основных средств используется документ «Передача ОС». Начисление транспортного налога выполняется регламентной операцией «Расчет транспортного налога» в составе обработки «Закрытие месяца». Чтобы прекратить начисление транспортного налога, необходимо создать запись о снятии автомобиля с учета в форме «Регистрация транспортных средств» (раздел: «Главное» – «Налоги и отчеты» – «Транспортный налог» — ссылка «Регистрация транспортных средств»).

Источник: 4bis.ru