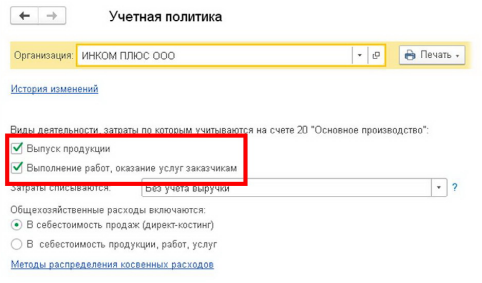

Настройка учетной политики

Учетная политика организации создается в программе ежегодно, вместе с ней заполняются и справочники: методы определения косвенных расходов и перечень прямых расходов. На скриншоте видно, что имеется возможность установить две галочки:

- «Выпуск продукции»- должен стоять у тех организаций, которые занимаются производством.

- «Выполнение работ, оказание услуг заказчикам» – должен стоять у организаций, которые специализируются на оказании производственных услуг.

Если ни одна из этих настроек не будет выбрана, то подразумевается, что в программе ведется бухгалтерский учет организации торговой направленности – «купили – продали» — ничего не будет производиться и не будет оказываться никаких услуг, следовательно, счет 20 в деятельности такой организации вообще не будет использоваться.

На счетах 20, 23, 25, 26 собираются затраты на производство: на 20 и 23 счетах отражаются расходы организации, которые можно отнести к конкретному виду продукции – прямые расходы, а на 25 и 26 счетах – расходы, которые относятся к производству сразу нескольких видов продукции, то есть косвенные расходы. В плане счетов «1С:Бухгалтерия 8» счета прямых расходов имеют субконто «Номенклатурная группа», поэтому такие расходы могут быть напрямую списаны в себестоимость производства по конкретной номенклатурной группы. Косвенные расходы не имеют субконто «Номенклатурная группа», следовательно, они не могут закрываться напрямую в себестоимость конкретного вида продукции.

Как проверить себя по оборотке

При установке флага «Выполнение работ, оказание услуг заказчикам» становится доступным поле, в котором необходимо выбрать условие для закрытия счета 20.01 в конце месяца, заметим, что данное условие касается только услуг:

- Без учета выручки – все затраты, которые накопились на счете 20.01, будут списываться регламентной операцией при закрытии месяца в Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», не зависимо от того, была выручка или нет.

- С учетом всей выручки – это условие является полной противоположностью предыдущему, то есть, если по итогам закрытия месяца есть выручка у организации по конкретной номенклатурной группе, то счет 20.01 закроется, если выручки не было – не закроется. Также, если по итогам закрытия месяца необходимо отразить незавершенное производство по закрытой номенклатурной группе, то необходимо провести документ «Инвентаризация НЗП», в котором указать конкретную номенклатурную группу, которая не должна закрыться на счет себестоимости 90.02.1.

- С учетом выручки только по производственным услугам – данный вариант списания затрат по счету 20.01 направлен на организации, которые оказывают услуги производственного характера, операции такого рода отражают документом «Оказание услуг». При таком варианте будет учитываться только та сумма выручки, которая была проведена с помощью вышеуказанного документа. Если будет проведен документ «Реализация товаров и услуг», то данная выручка для расчета списания затрат будет проигнорирована.

Также здесь следует выбрать настройку для закрытия косвенных расходов, отраженных на счете 26. Если выбрать вариант «В себестоимость продаж (директ-костинг)», то косвенные затраты при закрытии месяца будут списываться в Дт 90.08. Если же выбрать вариант «В себестоимость продукции, работ, услуг», то косвенные расходы будут списываться при закрытии месяца на счет прямых затрат 20.01, а затем счет 20 закроется на счет 43 «Готовая продукция».

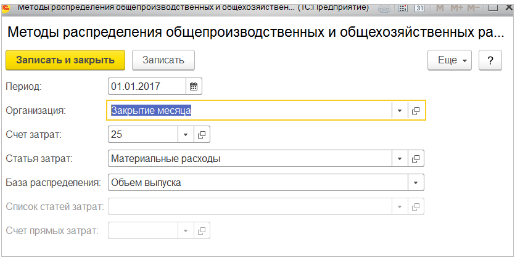

После того, как в учетной политике установили галочку «Выпуск продукции» становится доступным для настройки регистр «Методы определения косвенных расходов». Данный регистр заполняется ежегодно при создании учетной политики организации, в него вносятся записи о том, какие статьи затрат относятся к косвенным расходам и какая у них база распределения. Необходимо обратить внимание на то, что, если организация применяет метод директ-костинг, то здесь следует внести записи только для счета 25. При создании записей в данном регистре необходимо указать дату, с которой действует запись (каждая последующая запись с новой датой отменяет действие предыдущей), организацию, счет затрат, статью затрат и базу распределения для указанной статьи.

Существует несколько вариантов выбора базы распределения для косвенных расходов:

- Объем выпуска – счет 25 закрывается на счет 20, если в базе есть документ «Отчет производства за смену», при данном методе мы увидим количество выпущенной продукции.

- Плановая себестоимость – счет 25 закрывается на счет 20, если есть документ «Отчет производства за смену», но при данном методе, в отличие от объема выпуска, мы увидим только сумму выпущенной продукции.

- Оплата труда – счет 25 закроется на счет 20 пропорционально заработной плате по статьям затрат в НУ – оплата труда.

- Материальные затраты – счет 25 закроется на счет 20 пропорционально материальным расходам по статьям затрат в НУ – материальные расходы.

- Выручка – для того, чтобы счет закрылся, должна быть выручка, то есть в базе есть документы реализации или акт об оказании услуг.

- Прямые затраты – базой является оборот по счету 20, без отбора по статьям затрат.

- Отдельные статьи затрат – базой является оборот по счету 20, с отбором по указанному списку статей затрат в поле «список статей затрат».

- Не распределяется – при выборе данной базы ничего не будет закрываться, необходимо будет делать закрытие вручную. Данная база распределения используется в редких случаях, когда для организации не подходит стандартное закрытие при помощи выше перечисленных баз распределения.

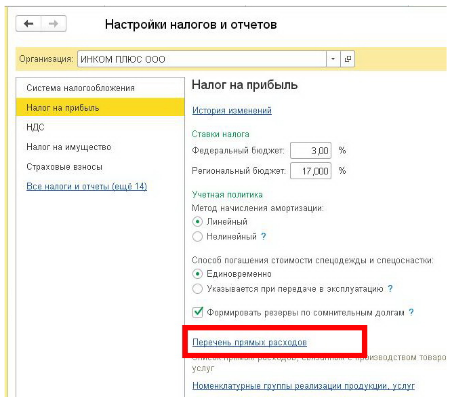

Перечень прямых расходов

Для корректного заполнения отчета и расчета налога на прибыль необходимо ежегодно настраивать перечень прямых расходов (меню «Главное» – «Налоги и отчеты» – «Налог на прибыль» – «Перечень прямых расходов»). По мере ведения учета в течение года в данный перечень можно добавлять новые статьи, которые относятся к прямым расходам для корректного ведения учета.

В данном справочнике настраиваются записи для корректного закрытия 20 и 23 счетов. Аналогично справочнику косвенных расходов, записи создаются по кнопке «Создать». Указывается период действия, организация, вид расходов налогового учета счет дебета, для большей детализации можно указать и статью затрат по бухгалтерскому учету (к одному виду расходов в НУ может относиться несколько статей БУ, проверить это можно обратившись к справочнику «Статьи затрат» (меню «Справочники» – «Доходы и расходы» – «Статьи затрат»).

Статьи расходов, которые не указаны в этом перечне, автоматически признаются программой косвенными затратами и при закрытии месяца регламентной операцией «Закрытие счетов: 20, 23, 25, 26» списываются в налоговом учете на счет 90.08.

Рекомендации по исправлению ошибок, возникающих при закрытии месяца

Очень часто встречается такая ситуация, что закрытие месяца прошло успешно, программа не выдала никаких ошибок, но при формировании оборотно-сальдовой ведомости пользователь замечает, что 20.01 счет закрылся на счет на 90.08 или же вообще не закрылся. Необходимо сделать следующее:

- посмотреть по проводкам в регламентной операции «Закрытие счетов: 20, 23, 25, 26» на какой именно счет закрылся счет 20/23. Если он закрылся на 90.08, то необходимо проверить перечень прямых расходов, возможно здесь не хватает записей;

- по отчету «Анализ субконто: номенклатурная группа проанализировать по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета 20/23 на счет 90.02. Если счета прямых расходов не закрылись на себестоимость продукции, то это может означать, что в программе есть незавершенное производство, не достает записей в перечне прямых расходов либо отсутствует выручка по данной номенклатурной группе.

После проверки документов и внесения в них изменений необходимо заново выполнить закрытие месяца.

Бывает и такая ситуация, что программа выдает ошибки с указанием на то, где проблема, и что необходимо сделать, чтобы исправить эти ошибки. Здесь все просто, следует прочесть всю ту информацию, которую выдала программа, и исправить ошибки, следуя рекомендациям, и вновь закрыть месяц.

В заключении еще раз обратим внимание на то, что учетная политика организации создается ежегодно, и вместе с ней создаются методы распределения косвенных расходов и перечень прямых расходов. Перечень прямых расходов является ключевым, именно благодаря наличию записей в нем, программа «1С:Бухгалтерия 8», ред. 3.0, определяет, что при закрытии месяца списать на косвенные расходы, а что на прямые.

Источник: www.audit-it.ru

Как найти ошибки при закрытии месяца и года в 1С 8.3 Бухгалтерия 3.0

Изучим типовые ошибки в 1С 8.3 Бухгалтерия 3.0, как их найти и исправить при процедуре закрытия месяца. Возможные ошибки при реформация баланса на конец года. Что необходимо сделать перед закрытием месяца либо года, либо перед составлением любой декларации в 1С 8.3.

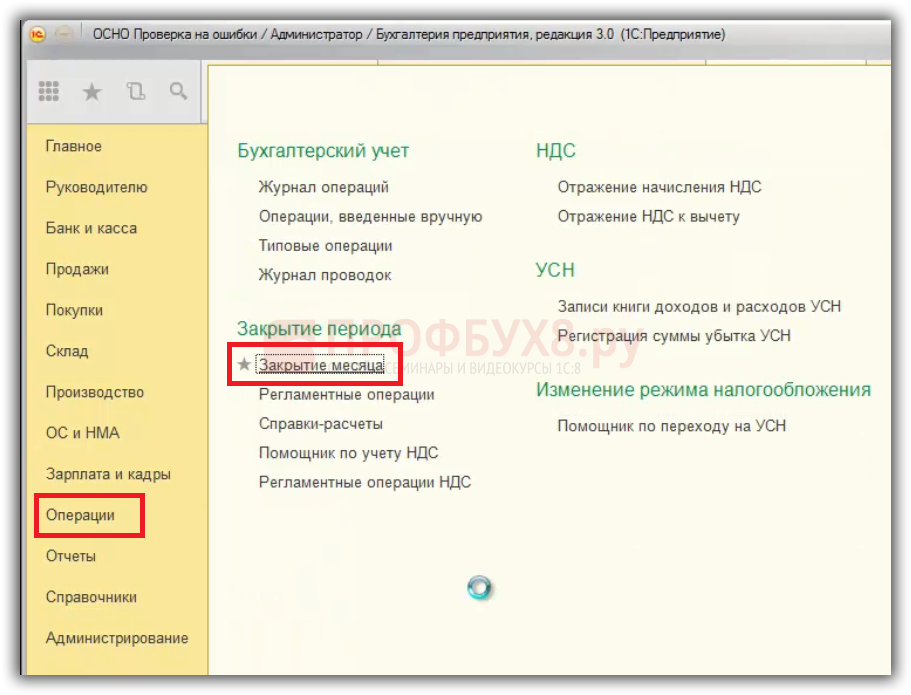

Закрытие месяца в 1С 8.3 Бухгалтерия пошагово

НДС не требует закрытия затратных счетов. Но если разбираться более глубоко, особенно если ведется раздельный учет НДС, необходимо обязательно провести процедуру закрытия месяца в 1С 8.3.

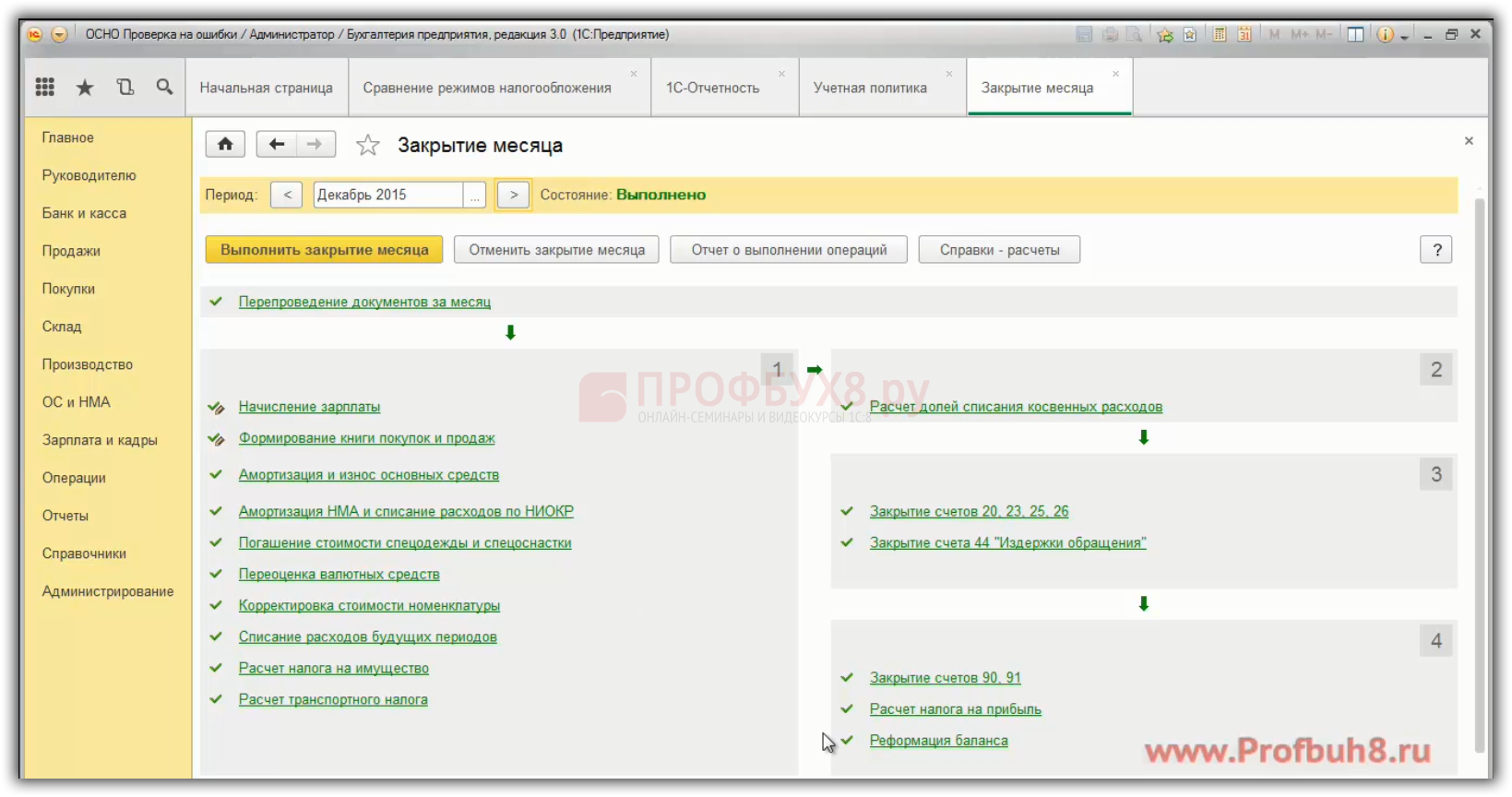

Перед составлением отчетности в 1С 8.3 нужно осуществлять регламентную процедуру – закрытие месяца. Меню Операции – Закрытие месяца:

Что происходит при закрытии месяца в 1С 8.3 Бухгалтерия 3.0, например за декабрь? Все строки выделены зеленым цветом, значит закрытие месяца произведено успешно:

Ошибки в последовательности проведения документов в 1С 8.3 Бухгалтерия 3.0

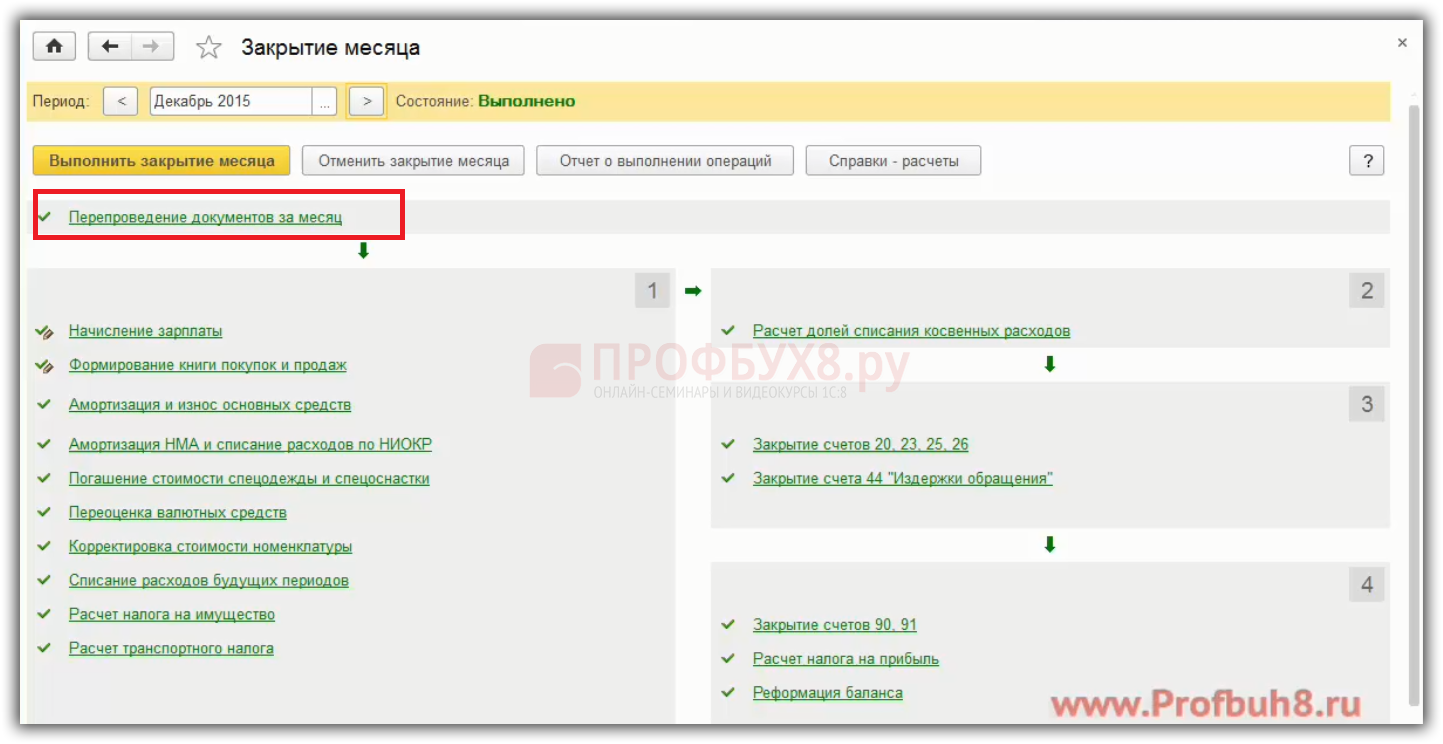

При процедуре закрытия месяца в 1С 8.3 осуществляется проверка и актуализация данных учета, то есть требуется восстановление последовательности проведения документов.

Не правильная последовательность проведения документов в 1С 8.3 Бухгалтерия 3.0 может повлиять на корректность расчета себестоимости, стоимости списанных запасов, правильности отражения взаиморасчетов с контрагентами и др.

Когда не по порядку проведены документы в 1С 8.3, то строка «Перепроведение документов за месяц» выделяется серым цветом и требуется восстановить последовательность документов:

Что такое восстановление последовательности документов в 1С 8.3

Например, пользователь 1С 8.3 подправил операцию по поступлению денежных средств на расчетный счет. Допустим, это операция по поступлению аванса, следовательно, с аванса могут дальше не пойти взаиморасчеты с контрагентом по одному и тому же договору. Влечет за собой неправильное исчисление НДС. Поэтому в 1С 8.3 важно, особенно перед составлением декларации по НДС, осуществлять закрытие месяца и восстанавливать последовательность проведения документов.

Анализ результатов закрытия месяца и остатки по счетам учета в 1С 8.3

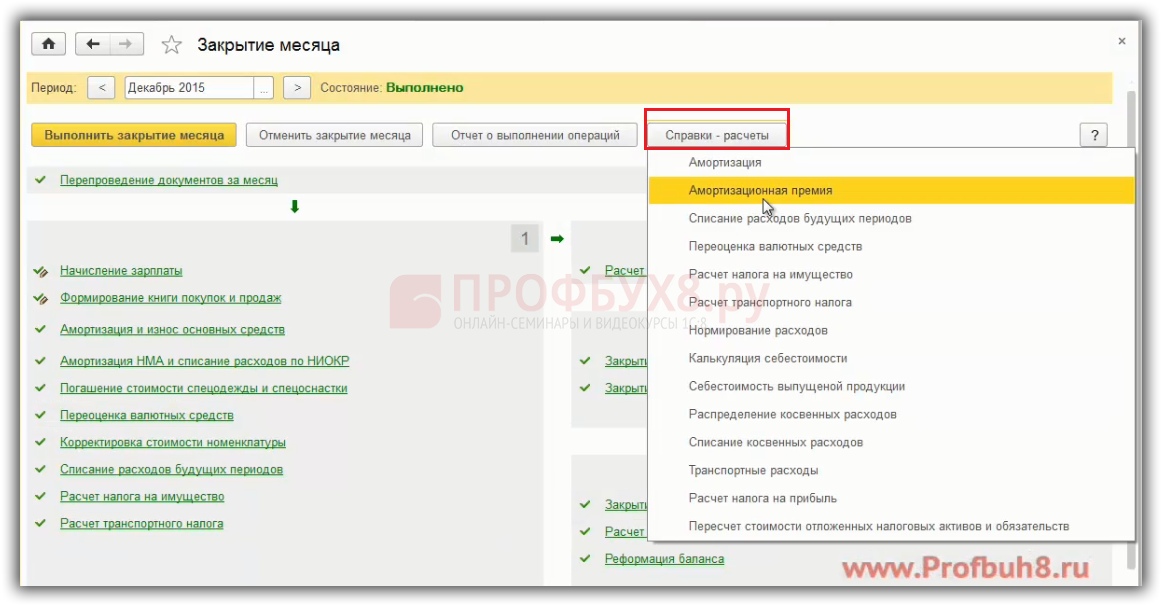

Инструменты в 1С 8.3 для анализа результатов закрытия месяца:

- Справки-расчеты;

- Сальдо по счетам учета (БУ и НУ) в оборотно-сальдовой ведомости.

Необходимо проанализировать данные в справках, а также сальдо по счетам учета, образовавшееся на конец месяца. Особое внимание необходимо обратить на остатки по счетам, по которым присутствует разница между оценкой БУ и НУ.

Справки-расчеты в 1С 8.3 Бухгалтерия 3.0

Данные из справок-расчетов берутся как данные для регистров бухгалтерского учета. В справках-расчетах содержится полезная информация, из которой можно понять что, откуда берется по расчету амортизации, по списанию расходов будущих периодов и т.д:

Более подробно справки-расчеты рассматриваются и разбираются на курсе по работе в 1С:Бухгалтерия 8 ред. 3.0.

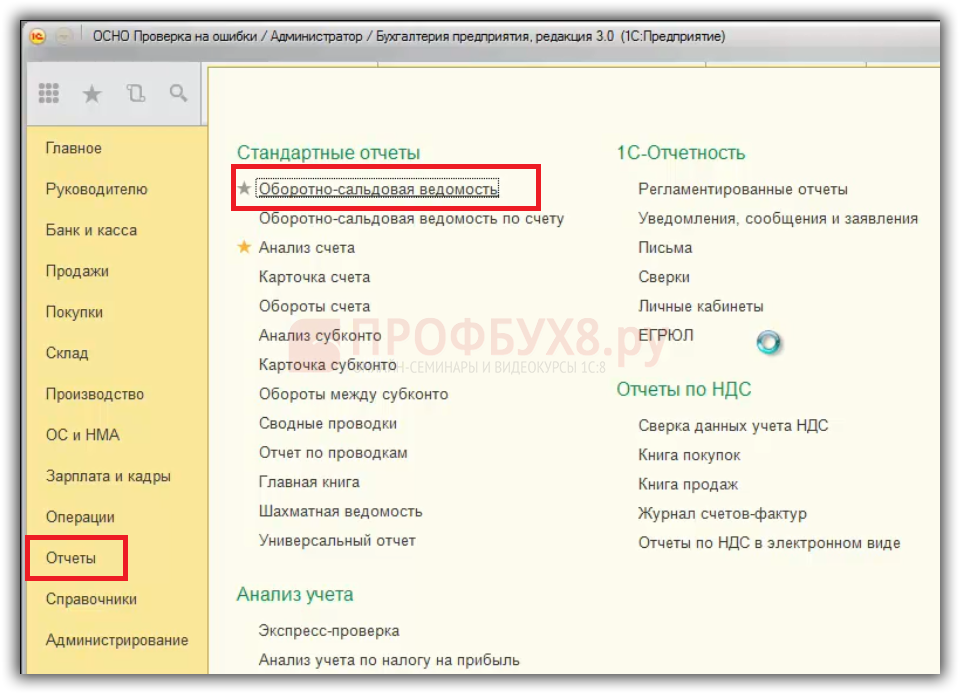

Остаток по счетам учета (БУ и НУ) в оборотно-сальдовой ведомости в 1С 8.3

Объектом для анализа выступает также сальдо по счетам бухгалтерского и налогового учета для налога на прибыль в оборотно-сальдовой ведомости.

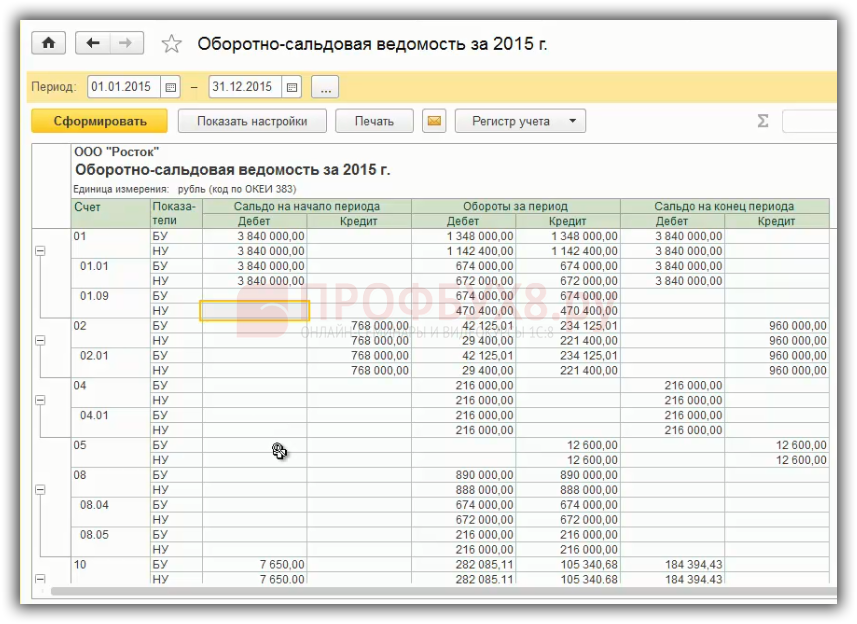

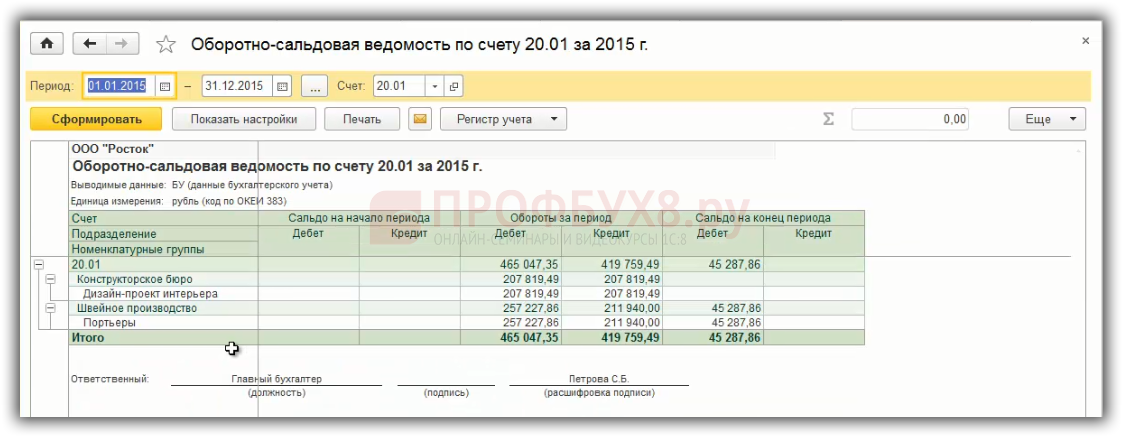

После закрытия месяца в 1С 8.3 нужно формировать оборотно-сальдовую ведомость:

Сформируем в 1С 8.3 ОСВ за 2015 год:

В ОСВ особенно необходимо обращать внимание на счета, по которым есть сальдо в виде разницы между оценкой в бухгалтерском и налоговом учете. Это относится в первую очередь к ОСНО, потому что для УСНО будет только бухгалтерский учет.

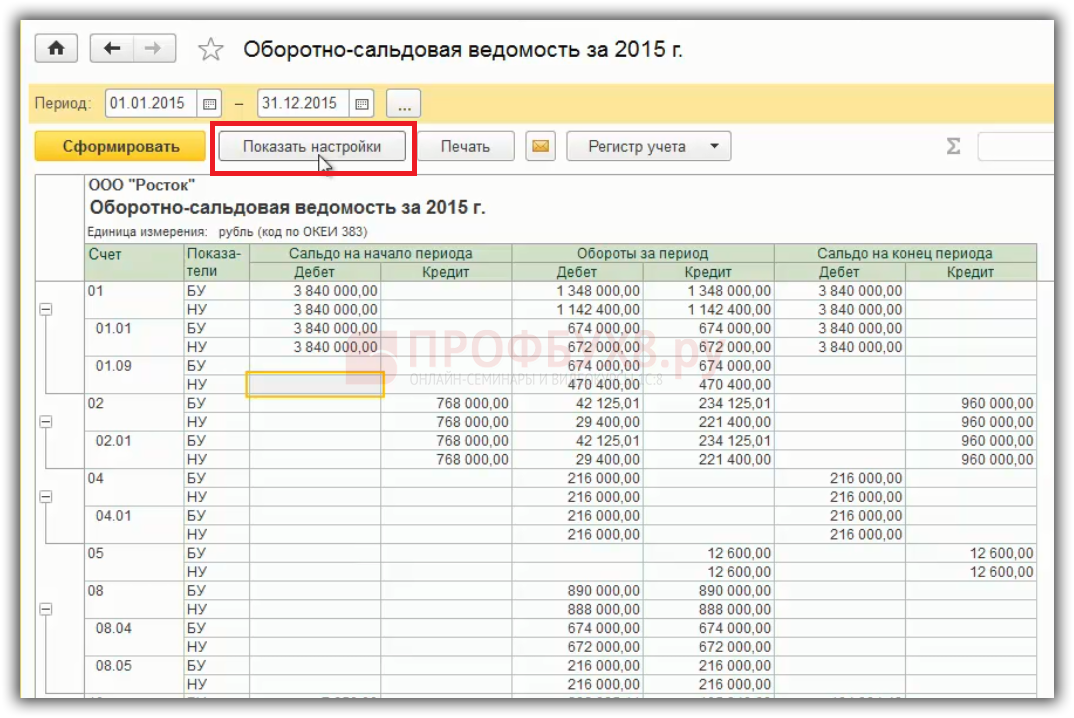

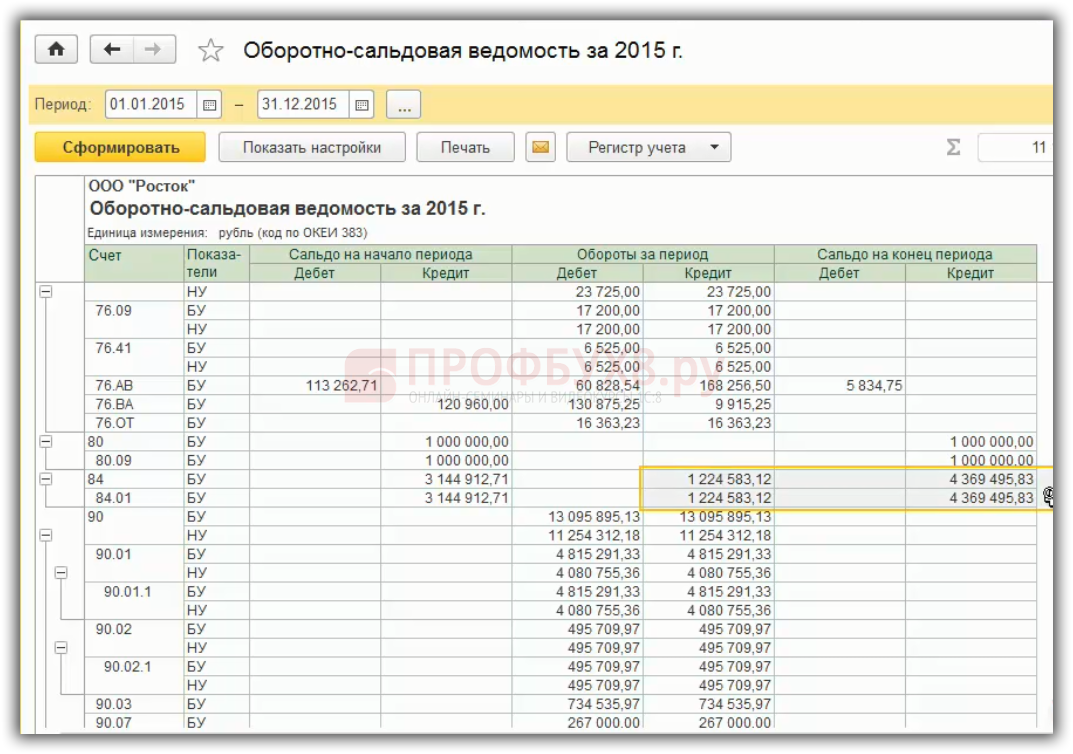

В форме ОСВ – показать настройки:

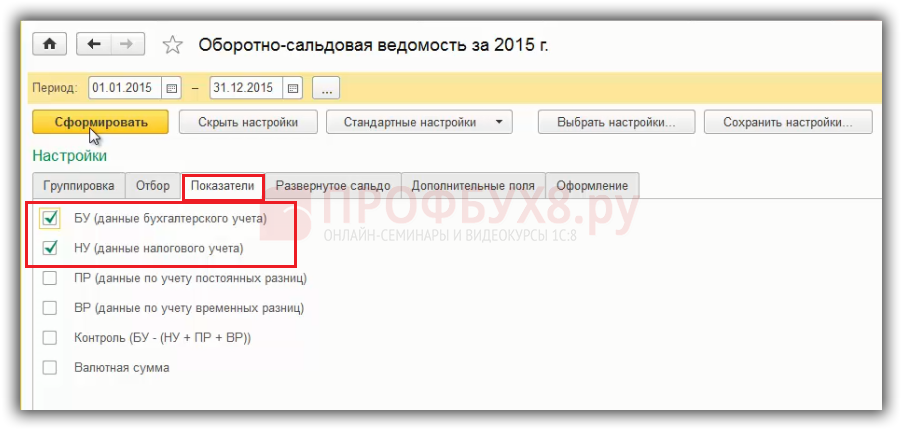

На закладке показатели можно включить бухгалтерский и налоговый учет:

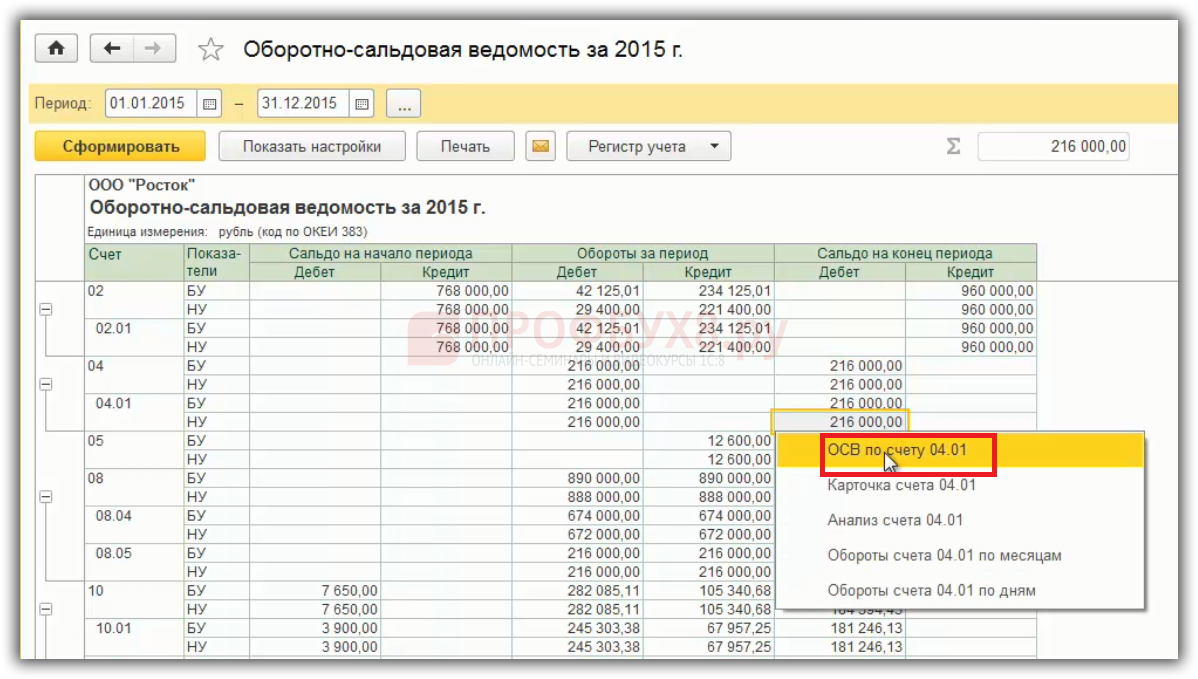

Сформировав ОСВ в 1С 8.3 можно провести анализ по остаткам:

Каждый остаток можно расшифровать и раскрыть ОСВ:

Ошибки при закрытии счетов 25, 26, 90, 91 в 1С 8.3

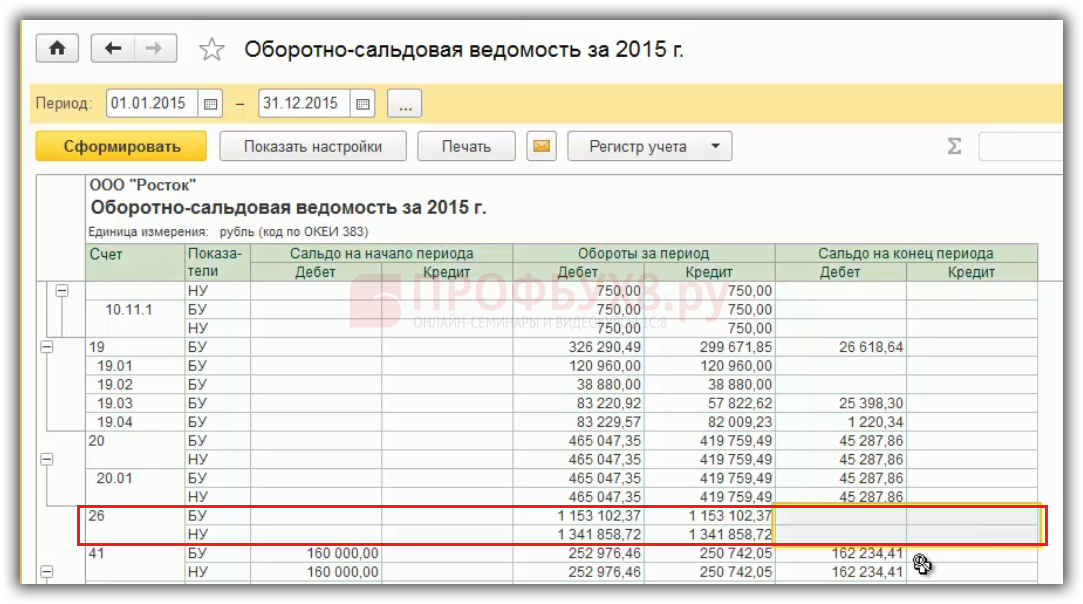

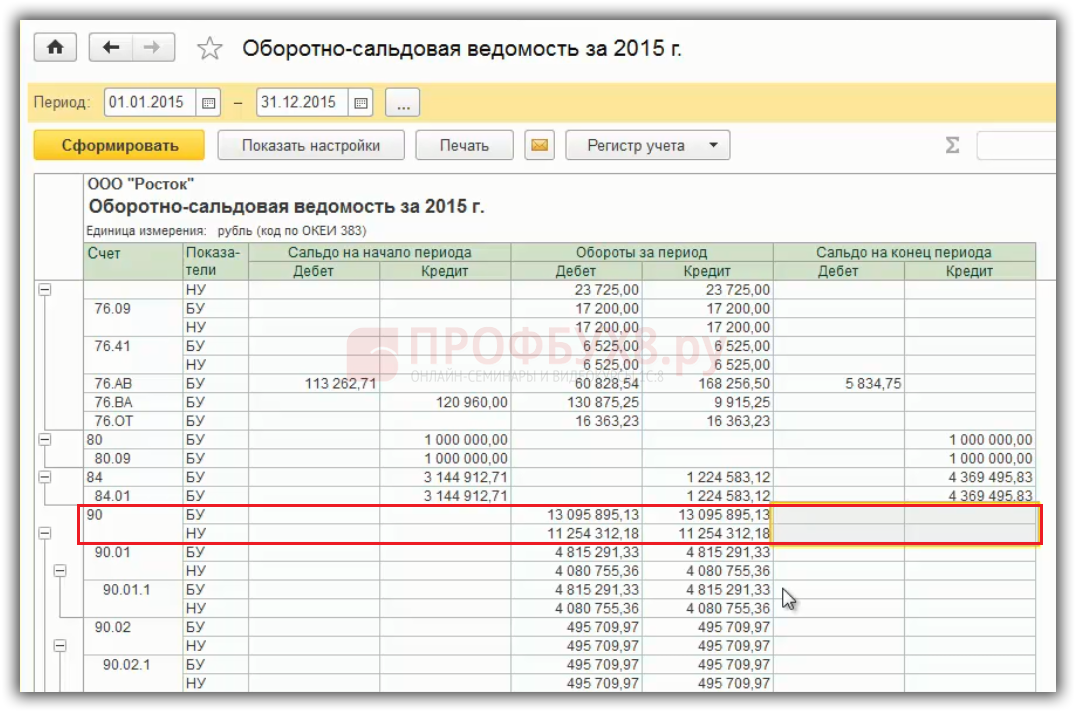

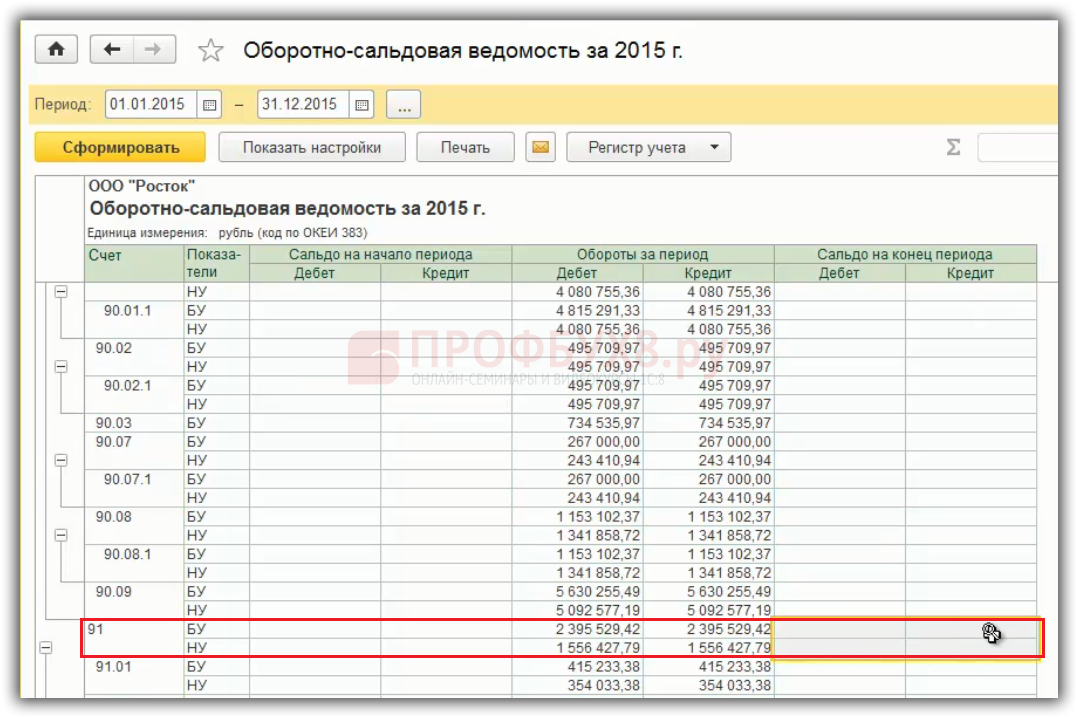

По анализу результатов закрытия месяца и сальдо по счетам учета на конец месяца, должны быть закрыты следующие счета:

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»:

- 90 «Продажи». Только сальдо по синтетическому учету, так как остатки по субсчетам остаются до 31 декабря:

- 91 «Прочие доходы и расходы». Только сальдо по синтетическому счету, так как остатки по субсчетам остаются до 31 декабря:

Если в 1С 8.3 не закрываются счета 25, 26, 90 ,91 при закрытии месяца и остаются остатки, то необходимо разобраться в чем причина.

В виде исключения в, налоговом учете по налогу на прибыль на счете 26 может присутствовать остаток по нормируемым расходам. Например, расходы на рекламу или представительские расходы.

Ошибки при закрытии счетов 20, 44 в 1С 8.3

На конец месяца необходимо проверить остаток по следующим счетам, он может присутствовать:

- 20 «Основное производство» – на сумму незавершенного производства или незавершенных работ или услуг.

- 44 «Издержки обращения» – на сумму транспортно-заготовительных расходов, если по правилам учетной политики они распределяются по остатку товаров на складе.

Если в 1С 8.3 не закрываются счета 20 и 44, то нужно их раскрывать через ОСВ и смотреть, в связи с чем образовался остаток. По счету 20 может быть остаток на конец месяца. Это может быть «незавершенка»:

Если в 1С 8.3 не закрывается 20 счет, то необходимо сверить с данными производства по «незавершенке». Если это незавершенные услуги, необходимо сверить расчет.

Если в 1С 8.3 не закрывается счет 44 и присутствует остаток, то он может быть лишь в том случае, если на счете 44 производится учет ТЗР по проценту, который распределяет их в конце месяца. Если ТЗР включаются не в стоимость товара, а учитываются на 44 счете, то 44 счет может не закрыться. В других случаях 44 счет должен быть закрыт.

В виде исключения в налоговом учете, по налогу на прибыль на счете 44 может присутствовать остаток по нормируемым расходам, например расходы на рекламу.

Ошибки при реформация баланса на конец года в 1С 8.3

В 1С 8.3 на конец года осуществляется реформация баланса при процедуре закрытия месяца в декабре. При этом, нужно учесть:

- Сальдо по субсчетам и сальдо по синтетическим счетам 90, 91 и 99 не должно быть. Необходимо по ОСВ полностью закрыть счета 90, 91 и 99.

- Финансовый результат должен быть определен по счету 84:

- – по кредиту 84 счета – прибыль по итогам года;

- – по дебету 84 счета – убыток по итогам года:

См. также:

- Закрытие месяца, квартала, года в 1С 8.3 Бухгалтерия

- Закрытие месяца в 1С 8.3 Бухгалтерия пошагово

- орректировка прошлых периодов в 1С 8.3

- Закрытие затратных счетов в 1С 8.3 (счета 20, 23, 25, 26, 29, 44)

- Регламентные операции в 1С 8.3 Бухгалтерия

Источник: profbuh8.ru

Закрытие месяца шпаргалка и пример

Любое новое знание требует времени для его усвоения. И очень важно, чтобы знания преподносились ясно и последовательно. Однако бывает крайне трудно сделать это, тем более с бухучетом, где слова абстракции, а предложения – несут в себе целые теоретические разделы. Но как бы там ни было — мы изучаем этот предмет.

Сегодня мы поговорим о двух вопросах, которые возникли на основе практической статьи о «закрытие месяца в бухучете»

Возможно ли расписать ОСВ по 90 счету в разрезе субсчетов?

Это непростой вопрос. Расписать, конечно, можно. Но я уверен, подробное расписывание ОСВ по 90 счету преподнесет ситуацию, которую я хочу избежать. Думаю, многие хотят ее избежать, когда приступают к изучению бухучета.

Дело в том, что, расписывая на данном этапе учебы 90 счет по субсчетам – я привнесу в объяснение много деталей, которые тут же вызовут новые вопросы и т.д. Посмотрите, как выглядят планы счетов по 90 счету в 1С Бухгалтерия 7.7 и 1С Бухгалтерия 8 или 90 счет в Бухгалтерии 7.7 для УСН. Безусловно, могут возникнуть вопросы.

И, боюсь, что, отвечая на них, я вынужден буду затронуть зависимые знания бухучета, которых сейчас может и нет у вас. И вопросы пойдут, как снежный ком.

Но не расписать я тоже не могу, поскольку есть запрос на прояснение материала статьи. И надо как-то реагировать. Я ведь понимаю, если этого не сделать, то дальнейшее освоение бухучета начнет «пробуксовывать».

Мне приходится лавировать между деталями в бухучете и показать весь бухучет с выработкой у начинающего общего понимания и представления. Вот так ситуация, расписать не могу, но и не расписать тоже.

Думаю, что изменения, которые я сделал в самой статье, привнесут ясности и снимут часть вопросов. А в этой статье я еще раз заострю внимание на основных моментах подведения финансового результата и закрытия месяца в проводках.

Общий алгоритм работы бухгалтера.

- Наблюдение за деятельностью фирмы и отслеживание тех событий, что влияют на хозяйственную деятельность. Иными словами, бухгалтер отбирает события, влияющие на Имущество и Обязательства фирмы.

- События, влияющие на Имущество и Обязательства фирмы называются Хозяйственными операциями. Именно их, бухгалтер фиксирует при помощи первичных документов, которые, в свою очередь, делают проводки. Проводки – это группировка информации из ХО (т.е. отнесение на свой бухгалтерский счет).

- Из всех ХО можно четко выделить такие, которые

Во-первых, связанны с получением предприятием Расходов. Самые основные – это заработная плата и налоги с нее, амортизация, аренда, коммунальные платежи, канцелярия, Интернет и т.д.

Во-вторых, это получение Дохода от деятельности. Иными словами – это реализация товаров, услуг, своей продукции. Либо прочая реализация материалов, основных средства и т.д - Расходы фирмы учитываются в ДЕБЕТЕ на счетах: 20, 25, 26, 44, 91.2

- Доходы учитываются в КРЕДИТЕ на счетах 90.1 и 91.1

- Итоговый результат всей деятельности получается на 99 счете.

Как все происходит?

В процессе работы фирмы появляются суммы на счетах Расходов. Также появляются суммы от реализации на счетах Доходов.

В конце месяца необходимо выполнить процедуру «закрытия месяца и сделать проводки». Суть ее сводится к тому, что суммы со счетов расходов «переходят» в Дебет 90 и 91 счетов.

Далее определенные суммы с 90 и 91 счетов переходят на 99 счет.

Затем в оборотах за месяц на 99 счете высчитывается Итоговый Результат по месяцу.

Если КО 99 > ДО 99 – у нас ПРИБЫЛЬ.

Если КО 99 < ДО 99 – у нас УБЫТОК.

Закрытия счетов расходов и доходов окажется успешным, если на конец месяца по этим счетам конечное сальдо будет равно 0 (т.е. не будет остатков). А именно, счета расходов (20, 25, 26, 44) на конец периода не будут иметь остатков: ни в дебете, ни в кредите. Тоже самое по 90 и 91 счетам-группам — они должны быть без остатка.

Есть исключения по 20 и 44 счетам. На них могут остаться остатки. Но эти исключения – темы других занятий.

Закрытие месяца и формирование проводок происходит поэтапно.

Во-первых, Дособираются расходы на счетах расходов (20, 25, 26, 44, 91.2). Как правило, это подсчет амортизации основных средств и начисление налогов с ФОТ.

Во-вторых, Собранные суммы со счетов расходов переносятся в ДЕБЕТ 90 счета. Общая переносимая сумма со счета уйдет на соответствующие субсчета 90 счета. Я уже об этом говорил в предыдущих статьях, показывал в отчетах. НО, это сейчас не важно. ГЛАВНОЕ — понять, что Расходы придут в ДЕБЕТ 90 с КРЕДИТОВ счетов расходов.

Посмотрите на схему, которая отражает этап переноса сумм расходов.

Видите, в Кредите 90 и 91 счетов отображаются суммы Доходов от реализаций (продаж), которые совершала наша фирма в течение месяца. На 90 счете учитываются реализации по основной деятельности, на 91 – по не основной деятельности.

В Дебете 90 и 91 счетов будут накапливаться суммы Расходов от реализации (продаж). На 90 счте — это себестоимость проданных товаров, продукции. На 91 счете — себестоимость проданных основных средств, материалов, а также, некоторые расходы фирмы, которые в течении месяца сразу относятся на 91 счет.

А в момент «закрытия месяца» в ДЕБЕТ 90 и 91 счетов придут суммы Расходов с 26 и 44 счетов: те, что были накоплены в течении месяца.

И, прежде, чем закрыть 90 и 91 счета, мы смотрим на ДебетовыйОборот (ДО) и КредитовыйОборот (КО) у этих счетов. Равны ли они? Если не равны, то получается, есть конечное сальдо, согласны? Видите, у нас есть разница между Дебетом и Кредитом у этих счетов? А помните правила закрытия 90 и 91 счетов?

У нас остатки в целом по 90, 91 счетам должны быть равны 0.

Таким образом, для каждого счета, 90 и 91, высчитывается разница, которую мы отправим на 99 счет: мы сделаем проводку. В итоге 90 и 91 счета будут показывать нулевое конечное сальдо.

А на 99 счете появятся две суммы: в ДЕБЕТЕ — сумма Расходов, а в КРЕДИТЕ — сумма Доходов. Разница между этими двумя суммами показывает ПРИБЫЛЬ или УБЫТОК получился в текущем месяце.

Поэтому для общего понимания, достаточно 90 и 91 счет сделать и без субсчетов. Единственно, почему возник вопрос, я думаю, не было промежуточного этапа, где видно было бы ситуацию по 90 и 91 счетам. В первоначальном варианте я сразу показал результат «закрытия месяца». Этот момент я исправил. Думаю, теперь все Окей.

А сейчас разберемся со вторым вопросом. Вот так он звучит.

Ошибка по 26 счету — на ОСВ разные суммы в Дебетовом Обороте (ДО)

Действительно, на двух ОСВ, с помощью которых мы разбирали пример «закрытия месяца» у нас стоят разные цифры у 26 счета. Как помните, первая ОСВ – это результат до «закрытия месяца». Вторая ОСВ – после «закрытия месяца».

ОСВ — «ДО закрытия месяца»

ОСВ — «ПОСЛЕ закрытия месяца»

Вопрос возник по тому, что 26 счет изменился. Высказано предположение, что это, возможно, ошибка. Может и так – давайте вместе разберемся.

С чего бы начать размышлять? Это самый важный вопрос. От чего оттолкнуться? На что опереться в своих знаниях и понимании бухучета, чтобы двигаться вперед?

Казалось бы, мы знаем, что при «закрытии месяца» определенные счета должны «закрыться», т.е. показать конечное сальдо равное 0. Счет 26 как раз такой счет бухучета, что при закрытии должен быть без остатка. Так у нас это правило выполнилось. Посмотрите на вторую ОСВ, на 26 счет, на его конечное сальдо. Чему оно равно? Ноль же, не так ли? Правило «закрытия выполнилось».

Но почему сумма изменилась. Откуда появилась разница?

Можно пойти путем, который в бухучете называется «крыжить»: сопоставляются некоторые цифры и сверяются друг с другом. В нашем случае, мы можем найти разницу между числом на 26 счете в первой ОСВ и второй. Затем это число мы ищем во второй ОСВ, в надежде, что найдем его. Надежда может не оправдаться, если искомое число состоит из нескольких сумм. Но … Пробуем искать…

Вот, что получилось у меня.

Разница 57288.60. Это КО по 69 счету, т.е. были начислены налоги с ФОТ в момент «закрытия месяца». Налоги с ФОТ явление обязательное. Еще эти налоги являются расходами фирмы.

Способ ручного «крыжания» хорош тогда, когда чисел для сравнения очень и очень мало. В нашем случае, действительно чисел мало. К тому же, нам крупно повезло: разница сложилась из одного числа! В противном случае, сразу начинать действовать с «крыжания» нам не помогло бы.

Помочь нам могли бы знания. И они были в предыдущих статьях. Они были не раз упомянуты, даже в начале этой статьи. К сожалению, бухучет такой предмет, в котором что ни предложение, так целая глава теории, что ни слово, так целый процесс или понятие.

Я понимаю, пропустить важное можно на раз-два. Поэтому в процессе обучения людей очно или на занятиях, я создаю ситуации, чтобы, изучая бухучет либо опираться на ранее изученный материал, либо вызвать вопросы, ответы на которые опираются, опять же, на ранее изученный материал.

Итак, опять вопрос: Что мы знаем о закрытии месяца, о его проводках?