Доходом комитента (принципала), применяющим УСН, признается вся сумма денежных средств, которую ему перечислил покупатель, агентское вознаграждение при УСН (доходы) в расходах не учитывается (Письмо МФ РФ от 20.04.2017 N 03-11-11/23918).

Даже если комиссионер (агент) удерживает свое вознаграждение из суммы, полученной от покупателя, это значения не имеет, поскольку комитент (принципал) должен признать в составе доходов всю сумму оплаты, которую ему перечислил покупатель. Датой получения комитентом (принципалом) дохода являться день, когда указанные денежные средства поступили в кассу или на расчетный счет в банке (Письмо МФ РФ от 20.04.2017 N 03-11-11/23918, п. 1 ст. 346.17 НК РФ).

Если комитент (принципал) применяет УСН с объектом налогообложения «доходы минус расходы», то он вправе учесть в составе расходов сумму комиссионного (агентского) вознаграждения (пп. 24 п. 1 ст. 346.16 НК РФ, ст. 999 ГК РФ).

Если комитент (принципал) применяет УСН с объектом налогообложения «доходы», то уменьшить сумму полученных доходов на комиссионное (агентское) вознаграждение он не вправе (п. 1 ст. 346.18 НК РФ, Письмо МФ РФ от 20.04.2017 N 03-11-11/23918).

Оформить конвертацию валюты в 1С:Бухгалтерия 8.3

Учет операций приобретения услуг агентом от собственного имени для целей налога, уплачиваемого в связи с применением УСН, рассмотрим на следующем примере.

Пример:

Организация ООО «Красная акация» (агент) заключила с ООО «Желтая акация» (принципал) агентский договор, по которому агент за вознаграждение от своего имени приобретает для принципала услуги — размещение рекламы продукции принципала.

Вознаграждение агента составляет 7 процентов от стоимости услуг по размещению рекламы.

Вознаграждение удерживается агентом из денежных средств, полученных от принципала. Право на получение аванса возникает у агента в момент заключения сделки по приобретению услуг по размещению рекламы продукции принципала, а право на вознаграждение агент получает после оказания рекламной услуги. 23 апреля на расчетный счет агента от принципала поступили денежные средства в сумме 200 000,00 руб. на выполнение поручения.

26 апреля агент перечислил рекламодателю денежные средства в сумме 100 000,00 руб. (в т.ч. НДС 18% 15 254,24 руб.).

В этот же день агент должен отразить в учете признание аванса агентского вознаграждения в размере 7 000, 00 руб. (7% от стоимости услуг по размещению рекламы). 29 апреля услуги по размещению рекламы оказаны.

30 апреля агентом составлен отчет о приобретении услуг по размещению рекламы и удержано агентское вознаграждение в размере 7 000,00 руб.

Агент применяет УСН с объектом налогообложения «доходы, уменьшенные на величину расходов». Агенту необходимо отразить в программе следующие учетные операции:

- поступление денежных средств от принципала для выполнения поручения;

- перечисление денежных средств рекламодателю;

- отражение в учете аванса агентского вознаграждения;

- учет приобретенных услуг для принципала;

- составление отчета принципалу о приобретении услуг.

Для автоматизированного учета в программе операций по агентским договорам на приобретение от своего имени услуг для принципала необходимо в форме «Функциональность» на закладке «Торговля» установить флажок «Приобретение товаров или услуг для комитентов (принципалов)».

Оформляем командировку в 1С:Бухгалтерия 8.3

Поступление денежных средств от принципала для выполнения поручения

Поступление денежных средств от принципала для выполнения поручения комитента в программе отражается документом «Поступление на расчетный счет», вид операции «Прочее поступление».

Для отражения операции в учете документ необходимо провести.

Бухгалтерский учет

В бухгалтерском учете при проведении документа формируется проводка по дебету счета 51 и кредиту счета 76.09.

Для целей налога, уплачиваемого в связи с применением УСН, при проведении документа вносится запись о поступившем платеже в регистр накопления «Книга учета доходов и расходов (раздел I)».

Перечисление денежных средств рекламодателю Перечисление денежных средств рекламодателю в программе отражается документом «Списание с расчетного счета», вид операции «Оплата поставщику».

Для отражения операции в учете документ необходимо провести.

В бухгалтерском учете при проведении документа формируется проводка по дебету счета 60.02 и кредиту счета 51.

Для целей налога, уплачиваемого в связи с применением УСН, при проведении документа вводится запись в регистр накопления «Книга учета доходов и расходов (раздел I)».

Отражение в учете аванса агентского вознаграждения.

Поскольку доход агента определяется в процентах от стоимости рекламных услуг, то на дату перечисления рекламодателю денежных средств по договору на оказания услуг рекламы агент обязан отразить в учете аванс агентского вознаграждения с перечисленной рекламодателю суммы. Для этого необходимо ввести документ «Операция», в котором указать:

Для включения аванса в доходы, учитываемые при определении налоговой базы по единому налогу, необходимо открыть форму с перечнем регистров и установить флажок для регистра накопления «Книга учета доходов и расходов (раздел I)».

После это необходимо на закладке «Книга учета доходов и расходов (раздел I)» в табличной части ввести запись, в которой указать:

Учет приобретенных услуг для принципала Факт оказания услуг рекламодателем в программе регистрируется документом «Поступление (акт, накладная)», вид операции «Товары, услуги, комиссия».

- в шапке:

- реквизиты документа об оказании услуг;

- дата документа;

- поставщик услуг (элемент справочника «Контрагенты»);

- договор на оказание услуг (элемент справочника «Договоры контрагентов»);

- на закладке «Агентские услуги»:

- номенклатурная единица услуг;

- стоимость услуг;

- ставка НДС;

- принципал и договор с принципалом; 23.05.2022, 15:37

Приобретение услуг агентом от собственного имени (позиция агента на УСН): Учет при применении УСН счет расчетов: 76.09.

Для отражения операции в учете документ необходимо провести.

В нижней части формы документа также нужно указать реквизиты полученного счета-фактуры рекламодателя и нажать на кнопку «Зарегистрировать».

Операция отражается в учете следующим образом.

Бухгалтерский учет

В бухгалтерском учете при проведении документа в регистр бухгалтерии вводятся проводки:

- по дебету счета 60.02 и кредиту счета 60.01 — зачет аванса, выданного рекламодателю;

- по дебету счета 76.09 и кредиту счета 60.01 — отнесение приобретенных услуг на принципала;

- по дебету счета 76.09 и кредиту счета 76.09 — отражение использования денежных средств принципала.

Также вводится приходная запись в регистр «Закупленные товары комитентов».

Налоговый учет

Для целей налога, уплачиваемого в связи с применением УСН, операция не учитывается.

Составление отчета принципалу о приобретении услуг

Отчет принципалу о приобретении для него услуг агентом от своего имени в программе составляется с помощью документа «Отчет комитенту», вид операции «Отчет о закупках».

На закладке «Главное» формы документа указывается:

- дата составления отчета;

- принципал (элемент справочника «Контрагенты»);

- агентский договор с принципалом на приобретение услуг (элемент справочника «Договоры контрагентов»);

- порядок определения вознаграждения агента (если он не был указан ранее для элемента справочника «Договоры контрагентов» в реквизите «Способ расчета» вознаграждения);

- размер вознаграждения агента (если он не был указан ранее для элемента справочника «Договоры контрагентов» в реквизите «Процент вознаграждения»);

- % НДС: «Без НДС»;

- наименование оказанной принципалу услуги (элемент справочника «Номенклатура»);

- приобретение услуг агентом от собственного имени (позиция агента на УСН) : Учет при применении УСН;

- счет учета доходов: 90.01.1 «Выручка по деятельности с основной системой налогообложения»;

- объект аналитического учета по субконто «Номенклатурные группы» (вводится пользователем, если номенклатурная группа не была установлена ранее в одноименном реквизите элемента справочника «Номенклатура»).

Ведения о приобретенных для принципала услугах указываются в табличной части на закладке «Товары и услуги». В документе предусмотрена возможность автоматического заполнения табличной части по команде «Заполнить» — «Заполнить закупленными по договору».

Заполнение происходит по данным регистра «Закупленные товары комитентов».

На закладке «Расчеты» указывается:

- счет учета расчетов с контрагентом: 62.01;

- счет учета расчетов с комитентом: 62.02 (счет, на котором учтен аванс вознаграждения агента).

Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками по НДС, поэтому счет-фактура на агентское вознаграждение не выписывается.

Для отражения отчета в учете документ необходимо провести.

Бухгалтерский учет

В бухгалтерском учете при проведении документа в регистр бухгалтерии вводятся проводки:

- по дебету счета 62.02 и кредиту счета 62.01 — на сумму зачета аванса;

- по дебету счета 62.01 и кредиту счета 90.01.1 — на сумму вознаграждения комиссионера.

Также при проведении документа вводится расходная запись в регистр «Закупленные товары комитентов».

Налоговый учет

Для целей налога, уплачиваемого в связи с применением УСН, документ «Отчет комитенту» никаких движений не производит.

Также при проведении документа «Отчет комитенту» автоматически формируется документ «Счет-фактура выданный».

В документе «Счет-фактура выданный» все поля будут заполнены автоматически на основании данных документа «Отчет комитенту (Отчет о закупках)».

Так как согласно п. 3.1 ст. 169 НК РФ в случае получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе агентских договоров, предусматривающих приобретение услуг от имени агента, налогоплательщики, в том числе освобожденные от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, а также лица, не являющиеся налогоплательщиками, обязаны вести журнал учета полученных и выставленных счетов-фактур в отношении указанной деятельности, то в документе «Счет-фактура выданный» в строке, отражающей стоимость товаров («Сумма») и размер начисленного налога («НДС (в т.ч.)»), отмечается, что эти показатели будут отражены и в журнале учета счетов-фактур («из них по комиссии:» и «НДС (в т.ч.)»).

По кнопке «Печать» в документе «Счет-фактура выданный» можно просмотреть форму счета-фактуры и выполнить его печать в двух экземплярах (п. 6 Правил заполнения счета-фактуры, утв. Постановлением № 1137).

- В перевыставленном в адрес комитента счете фактуре в соответствии с Правилами заполнения счета-фактуры, утв. Постановлением № 1137, будут указаны: в строке 1 — дата составления счета-фактуры агентом, совпадающая с датой счета-фактуры, выставленного исполнителем агенту. Порядковый номер счета-фактуры указывается агентом в соответствии со своей хронологией (пп. А п.1 Правил).

- В строках 2, 2а и 2б — полное или сокращенное наименование продавца — юридического лица в соответствии с учредительными документами, его ИНН и КПП, а также адрес, указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица (пп.пп. В, Г, Д п. 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137).

- В строках 3 и 4 — прочерки (пп. Е п.1 Правил); строка 5 — прочерк. Данная строка заполняется при наличии оплаты, частичной оплаты в счет предстоящей поставки товаров (выполнения работ, оказания услуг), передачи имущественных прав. При этом в строке 5 указываются реквизиты (номер и дата составления) платежно-расчетных документов о перечислении денежных средств агентом исполнителю и принципалом агенту (пп. З п.1 Правил).

- В строках 6, 6а и 6б — наименования, ИНН/КПП фактического покупателя — принципала в соответствии с учредительными документами, а также его адрес, указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица (пп. пп. И, К, Л п.1 Правил).

- В графах 1-11 указываются данные, соответствующие данным из счета-фактуры, выставленного исполнителем агенту (пп. А п.2 Правил).

Кроме того, агент вправе указать в перевыставленном счете-фактуре в дополнительной строке свое наименование, адрес и ИНН/КПП (п.9 Правил, письмо ФНС России от 04.04.2012 № ЕД-4-3/5617 — размещено на официальном сайте ФНС России).

При проведении документа «Счет-фактура выданный» вносятся записи в регистр «Журнал учета счетов-фактур» для формирования журнала полученных и выставленных счетов-фактур за 2 квартал 2018 года.

В журнале учета полученных и выставленных счетов-фактур перевыставленный счет-фактура регистрируется в части 1.

Источник: soft-plus.ru

Как оприходовать услуги и прочие активы в УТ 11

Оформление поступления услуг (двумя способами) и прочих активов с регистрацией соответствующих расходов.

Дмитрий Медведков программист, консультант 1С

Работаю в 1С с 2012-го, специализируюсь на УТ 11

Имею 10 квалифиционных сертификатов 1C:Профессионал, 1С:Специалист и 1С:Специалист-консультант

Урок посвящен созданию обеспечивающих планов сборки и закупок по потребностям, сформированным планами продаж.

Расширение позволяет делать пользовательскую сортировку таблицы товаров при групповой печати ценников и этикеток.

На примере Бухгалтерии 3.0 показано, как формировать печатные формы договоров с контрагентами по произвольным шаблонам.

Источник: www.coderstar.ru

Блог компании «СИТЕК»

В этой статье я хочу рассказать, как в программе 1С:ERP Управление предприятием 2.4 сформировать стоимость основного средства, изготовленного собственными силами из расходных или комплектующих материалов с привлечением сотрудников организации.

О том, как внести корректировки в амортизацию для целей ФСБУ и др. читайте в другой статье Корректировка стоимости и амортизации.

Для учёта внеоборотных активов необходимо включить функциональную опцию в разделе «НСИ и администрирование»/»Настройка НСИ и разделов»/»Внеоборотные активы»/»Учёт внеоборотных активов»/»Используется» (рис.1).

Рис.1 Функциональная опция «Внеоборотные активы» в 1С:ERP

Далее необходимо создать элемент справочника «Основные средства» — «Объект эксплуатации», который планируется изготовить. Данный справочник находится в разделе «Внеоборотные активы» и позволяет хранить данные объектов основных средств.

В карточке «Объекта эксплуатации» заполняется — наименование, направление деятельности, подразделение — место эксплуатации, дата выпуска (постройки), данные для регламентированного учета — группа ОС и амортизационная группа и другие необходимые для вас реквизиты (рис. 2).

Рис. 2 Карточка объекта эксплуатации в 1С:ERP

Есть 2 варианта количественного учета расхода в программе:

1. С использованием комплектующих изделий — элементов справочника «Номенклатура» по виду «Основные средства» и учитываемых, согласно настроек финансового учета номенклатуры, на счете 08.04.1 «Компоненты основных средств». Этот вариант подходит при формировании Основного средства из нескольких крупных компонентов. Например, Стационарный компьютер из Монитора, Системного блока, Мыши и Клавиатуры.

2. С использованием расходных материалов, учитываемых на 10 счете «Материалы».

При любом варианте использования номенклатуры передача компонентов в состав будущего объекта основных средств выполняется документами «Внутреннее потребление товаров» с видом операции «Списание на расходы/активы».

Документ можно создать самостоятельно в разделе «Склад и доставка»/ «Внутреннее товародвижение»/ «Внутренние документы (все)»/ «Внутреннее потребление товаров» (рис.3) либо вводом на основании документа «Приобретение товаров и услуг» (рис.4).

Рис.3 Создание документа внутреннего товародвижения из журнала документов в 1С:ERP

Рис. 4 Создание документа внутреннего товародвижения вводом на основании

В документе списания на закладке «Основное» необходимо указать Организацию, Подразделение для списания расходов, Склад — местонахождение материалов (рис. 5).

Рис. 5 Создание документа списания — закладка «Основное» в 1С:ERP

На закладке «Товары» заполняется необходимый материал или комплектующие (рис. 6).

Рис. 6 Создание документа списания — закладка «Товары» в 1С:ERP

В каждой строке списываемых материалов указывается «Статья списания» из справочника «Статьи расходов». В статье должен быть использован «Тип расходов» — «Формирование стоимости внеоборотных активов», указано отнесение расходов в учете — «Отнести на внеоборотные активы». Используется «Тип аналитики расходов» — «Основные средства» (рис.7).

Рис. 7 Создание статьи расходов — закладка «Основное» в 1С:ERP

На закладке «Регламентированный учет и МФУ» указывается способ отражения НДС, учет расходов для Налога на прибыль, счет учета используется 08.04.2 «Подготовка к вводу в эксплуатацию». Если у вас включена функциональная опция по использованию Международного финансового учета необходимо указать Группу финансового учета (рис. 8).

Рис.8 Создание статьи расходов — закладка «Регламентированный учет и МФУ» в 1С:ERP

Возвращаемся к документу списания. В табличной части в каждой строке списываемых материалов указываем «Аналитику» — созданный объект эксплуатации, для которого необходимо сформировать стоимость (рис. 9).

Рис. 9 Заполнение табличной части на закладке «Товары» в 1С:ERP

Таким образом мы отразили учет расхода материалов.

Рассмотрим проводки (рис. 10).

Важно помнить: Себестоимость списанных материалов отображается в проводках регламентированного учета только после проведения регламентной операции в рамках Закрытия месяца — Распределение затрат и расчет себестоимости.

Расходы по НДС, отраженные при проведении Приобретения товаров, перешли со счета 19.03 «НДС по приобретенным материально-производственным запасам» на 19.01 «НДС при приобретении основных средств». Сумма по дебету не отражена, т.к. в настройках статьи расходов мы указали — Отложить НДС до принятия ОС к учету.

Материалы списаны на счет 08.04.2 с аналитикой по субконто — Объект эксплуатации и Статья расходов.

Рис.10 Проводки регламентированного учета документа «Списание на расходы» в 1С:ERP

Если были оказаны услуги сторонней организацией, например, по доставке материалов или комплектующих, которые также необходимо учесть в стоимости объекта эксплуатации, оформим документ «Приобретение услуг и прочих активов». Расходы можно, как распределить на документ поступления, так и напрямую отнести на формирование стоимости основного средства. Все зависит от используемой статьи расходов (рис. 11).

Рис. 11 Заполнение операции «Приобретение услуг и прочих активов» в 1С:ERP

Рассмотрим сформировавшиеся проводки по операции. Услуги также отнесены на счет 08.04.2 с аналитикой по подразделению и субконто — Объект эксплуатации и Статья расходов (рис. 12).

Рис. 12 Проводки регламентированного учета документа «Приобретение услуг и прочих активов» в 1С:ERP

Для отражения заработной платы и начисленных страховых взносов сотрудников на изготовление объекта эксплуатации необходимо использовать документ — «Отражение зарплаты в финансовом учете». Документ может заполняться по начислениям при использовании внутренней подсистемы по расчету заработной платы, вручную или по итогам обмена с внешним модулем по расчету зарплаты. Работа с документом Отражение зарплаты в финансовом учете осуществляется из раздела «Финансовый результат и контроллинг», если зарплата формируется во внешней программе, или из раздела «Зарплата», если расчет зарплаты производится с использованием встроенной подсистемы. Данные в документе заполняются автоматически. В частности, на закладке Начисления и взносы при помощи кнопки «Заполнить» происходит заполнение информации в разрезе управленческих подразделений, видов операций и способов отражения.

Для отражения расходов по начислению заработной платы и взносов в составе создаваемого объекта эксплуатации необходимо создать «Способ отражения». Способ отражения зарплаты определяет аналитику учета начислений и взносов в финансовом учете. Справочник располагается в разделе «Зарплата»/ «Настройки и справочники»/ «Нормативно-справочная информация». Также можно создать необходимый элемент справочника из самого документа «Отражение зарплаты в финансовом учете».

При отнесении на статьи в способе отражения задаются:

- направление деятельности при включенном обособленном учете расходов по направлениям;

- статья расходов и аналитика для начисленной зарплаты;

- статья расходов и аналитика для страховых взносов.

Отражение зарплаты по статье расходов применяется для отражения зарплаты не производственного персонала или в случаях, когда выработка производственного персонала не оформляется. При выборе такого режима в карточке способа отражения задаются статьи расходов и аналитики, на которых будет отражена сумма начисления зарплаты и страховых взносов. Далее постатейные расходы будут распределены в соответствии с настройкой статьи.

Статья расходов используется та же, что и при списании материалов, поступлении прочих услуг. Аналитика — объект эксплуатации. Страховые взносы отражаются по статье начисления (рис.13).

Рис. 13 Создание способа отражения заработной платы в 1С:ERP

Выбираем созданный способ отражения в операции «Отражение зарплаты в финансовом учете» (рис. 14) и указываем подразделение для отнесения расходов.

Рис.14 Заполнение операции «Отражение зарплаты в финансовом учете» в 1С:ERP

Рассмотрим проводки — начисленная заработная плата и взносы отражены на счете 08.04.2 по Субконто — Объект эксплуатации и статья расходов (рис. 15).

Рис.15 Проводки регламентированного учета документа «Отражение зарплаты в финансовом учете в 1С:ERP

После окончательного формирования стоимости необходимо оформить Принятие основного средства к учету. В разделе «Внеоборотные активы» через журнал «Документы по ОС» (рис.16) или из справочника Основных средств вводом на основании (рис. 17).

Рис. 16 Создание документа «Принятие к учету ОС» из журнала документов в 1С:ERP

Рис.17 Создание документа «Принятие к учету ОС» вводом на основании в 1С:ERP

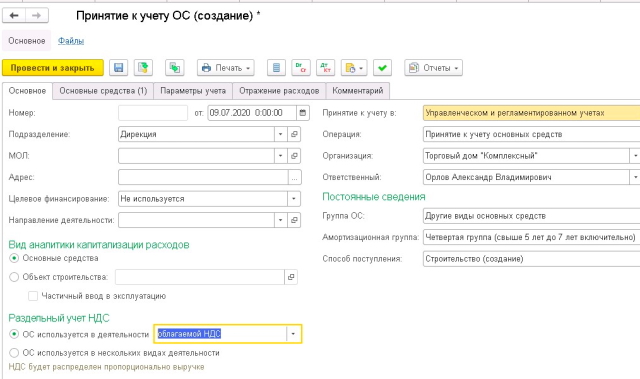

На закладке «Основное» заполняем необходимые реквизиты и способ учета НДС. Вид аналитики капитализации расходов — Основное средство. Способ поступления указываем — Строительство (создание) (рис. 18).

Рис. 18 Заполнение документа «Принятие к учету ОС» — Закладка «Основное» в 1С:ERP

На закладке «Основные средства» указывается объект эксплуатации. С помощью кнопки «Заполнить» -> «Предварительную стоимость» заполнится расчетная стоимость, сформированная списанием материалов, отражением услуг, заработной платы и взносов (рис. 19). Документ «Принятие к учету ОС» должен быть сформирован не раньше даты отражения заработной платы в учете, в ином случае данные расходы не отразятся в стоимости основного средства.

Рис.19 Заполнение документа «Принятие к учету ОС» — Закладка «Основные средства» в 1С:ERP

Важно помнить, чтобы стоимость основного средства сформировалась корректно, необходимо все расходы отнести на одно направление деятельности, подразделение, объект эксплуатации и статью затрат (рис. 20).

Рис.20 Оборотно-сальдовая ведомость по счету 08.04.2 с расширенной аналитикой в 1С:ERP

На закладке «Параметры учета» заполняется порядок начисления амортизации для всех видов учета и группа финансового учета внеоборотных активов (рис. 21).

Рис. 21 Заполнение документа «Принятие к учету ОС» — Закладка «Параметры учета» в 1С:ERP

На закладке «Отражение расходов» заполняется значение по статьям и аналитике расходов (подразделение) (рис. 22).

Рис.22 Заполнение документа «Принятие к учету ОС» — Закладка «Отражение расходов» в 1С:ERP

Основное средство принято к учету по сформированной стоимости в полном объеме (рис. 23).

Рис.23 Проводки регламентированного учета по документу «Принятие к учету ОС» в 1С:ERP

Таким образом мы изучили на практике, как сформировать стоимость основного средства в программе ERP.

Надеюсь, что данная статья была вам полезна!

Автор статьи: специалист отдела сопровождения Передвигина Екатерина Александровна. Дата обновления статьи 22.07.2020 г.

Подпишитесь на нашу рассылку

и получите еще больше статей от экспертов по 1С!

Источник: sitec-it.ru