Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Как в 1 с 8 3 версия 2 поставить на 01 счет неисключительные права в бюджетном учреждении». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Следовательно, программы, которые установлены на компьютере, например, windows, Office и др. аналогичные программы без которых компьютер не сможет работать полноценно учтите в стоимости компьютера. Т.е. расходы на приобретение указанных программ, без которых вычислительная техника не может осуществлять свои функции, следует рассматривать как расходы на приведение объекта основных средств в состояние, пригодное к использованию.

Поэтому необходимые для работы компьютера программы включаются в его первоначальную стоимость. А по забалансовому счету сделайте дополнительную проводку по стоимости 1 программа – 1 рубль. Такие программы как антивирус и другие аналогичные программы, которые получены учреждением в пользование, следует учитывать на счете 01 «Имущество, полученное в пользование» по стоимости указанной в договоре. Порядок передачи компьютерных программ подведомственным структурам установите локальным актом по учреждению.

ч 1 Примеры ведения бюджетного учета казенных учреждений

Отражение приобретения неисключительных лицензионных прав на ПО

После ввода компьютерной программы в эксплуатацию расходы на ее приобретение, учтенные как расходы будущих периодов, подлежат списанию на финансовый результат текущего финансового года. Порядок списания расходов, которые относятся к нескольким отчетным периодам, учреждение устанавливает самостоятельно. Например, единовременный разовый платеж за использование компьютерной программы учреждение может списывать равномерно в течение периода, установленного приказом руководителя учреждения. Применяемый вариант списания расходов будущих периодов закрепите в учетной политике для целей бухучета.

Вопрос

Если учреждение получило компьютерную программу в пользование, отразите ее на забалансовом счете 01. Программу учтите по стоимости: установленной в договоре – если программу покупаете по отдельному договору; в условной оценке один руб. за один объект – программу покупаете вместе с оборудованием. Затраты на ПО отразите в первоначальной стоимости оборудования на счете 0.101.00.000 «Основные средства». А по забалансовому учету сделайте дополнительную проводку (п. 66 Инструкции № 157н и письме Минфина России от 11.11.2022 № 02-07-10/66102).

- В казенных учреждениях — Инструкцией, утв. приказом Минфина РФ от 06.12.2022 № 162н (далее – Инструкция № 162н);

- В бюджетных учреждениях — Инструкцией, утв. приказом Минфина РФ от 16.12.2022 № 174н (далее — Инструкция № 174н);

- В автономных учреждениях — Инструкцией, утв. приказом Минфина России от 23.12.2022 № 183н (далее – Инструкция № 183н).

Рекомендуем прочесть: Калькулятор расчета компенсации при увольнении в 2022 году

Учет программного обеспечения, ключей защиты и расходов на их приобретение

В настоящее время, пожалуй, ни один бухгалтер не может обойтись без программного обеспечения, с помощью которого производится автоматизация бухгалтерского (бюджетного) учета и формирование отчетности учреждения.

Бухгалтерский учет в бюджетных учреждениях для начинающих бухгалтеров

Как и любое другое имущество, программное обеспечение (ключи защиты) подлежит учету с целью контроля над его сохранностью и движением. Порядок учета программного обеспечения (ключей защиты) и отражение расходов на их приобретение рассмотрим в данной статье.

– для нужд субъектов РФ (муниципальных образований), в отношении которых не принято решение о применении кода вида расходов 242, государственных (муниципальных) учреждений – на код вида расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

Как учесть расходы на программные продукты

Программой для ЭВМ является представленная в объективной форме совокупность данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств в целях получения определенного результата, включая подготовительные материалы, полученные в ходе разработки программы для ЭВМ, и порождаемые ею аудиовизуальные отображения (ст. 1261 ГК РФ).

Бюджетная классификация

Для учета сумм расходов, начисленных учреждением в отчетном периоде, но относящихся к будущим отчетным периодам, например, расходов, связанных с приобретением неисключительного права пользования НМА в течение нескольких отчетных периодов, предназначен счет 401 50 «Расходы будущих периодов» (п. 302 Инструкции № 157н).

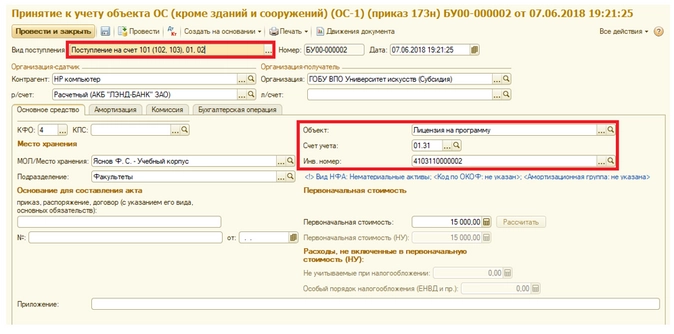

Для учета в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0. неисключительных прав пользования программными продуктами предусмотрен документ «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)» с видом операции «Поступление на счет 101 (102, 103), 01, 02».

Рекомендуем прочесть: Льготы Постановление Иркутской Области От 01012022 Ветеран Труда

1. На счете 01 учитывался каждый отдельный объект нефинансовых активов с инвентарным номеров, присвоенным балансодержателем и указанным в акте приеме-передаче. При этом оценка объекта учета производилась по его стоимости, указанной балансодержателем. В случае отсутствия стоимостной оценки объектов допускается учет в условной оценке – 1 объект = 1 рубль.

Аренда нефинансовых активов

Движение по забалансовым счетам отражается следующим образом – дебету учитывается увеличение ценностей по счету, а по кредиту – уменьшение, так как все счета являются активными. Запись на счетах в отличии от балансовых простая, для формирования проводки не нужен корреспондирующий счет.

В поле Номенклатура указывается наименование полученного лицензионного программного обеспечения, которое выбирается из справочника Номенклатура (в форме элемента справочника в поле Вид номенклатуры должно быть выбрано значение Услуги).

Несмотря на то, что данная печатная форма предназначена для передачи прав на программные продукты, отредактировав, ее можно использовать и для передачи прав на иные объекты интеллектуальной собственности.

Приобретение программы для ЭВМ для собственных нужд

Между правообладателем и реселлером может быть заключен смешанный договор (договор купли-продажи экземпляров программы, предусматривающий одновременно предоставление права использования программы). К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в таком договоре (п. 3 ст. 421 ГК РФ).

Созданная при закрытии месяца операция по списанию РБП сохраняется вместе с другими операциями закрытия периода в журнале регламентных операций (раздел «Операции» – Закрытие периода – Регламентные операции). Программа позволяет создавать эту операцию и вручную, без использования обработки «Закрытие месяца».

Операция является регламентной. Она будет производиться согласно указанным параметрам (порядок признания расходов, период, счет списания) автоматически при выполнении ежемесячной обработки «Закрытие месяца». Программа сама определит необходимость списания РБП и рассчитает сумму.

Покупка программного обеспечения в 1С 8.3

Если платеж за него был разовым, то стоимость неисключительного права необходимо отнести на расходы будущих периодов (сокращенное название — РБП), затем она подлежит постепенному списанию на затраты на протяжении срока действия договора.

В случае, если условия договора подразумевают установку фиксированного срока для использования программного обеспечения, затраты учитываются равномерно, на протяжении всего этого срока (п.1 ст. 272 НК Российской Федерации). При отсутствии срока лицензии, организация вправе самостоятельно выбрать срок списания платы за программу, либо же установить продолжительность в 5 лет. Передача прав на работу с программным обеспечением для ЭВМ, основанная на лицензионном договоре, не облагается налогом на добавочную стоимость.

- Сперва необходимо выбрать пункт Поступление в разделе Покупки.

- Далее при помощи этой кнопки пользователь выбирает тип манипуляции с документом Услуги, после чего создаёт новый документ.

- Внеся все необходимые сведения, необходимо в таблице Счёт учёта указать баланс расходов 97.21 «Прочие расходы будущих периодов». Для этого используется поле «Счёт затрат».

- Затем нужно добавить новый элемент в раздел «Расходы будущих периодов» и заполнить следующие сведения:

- разновидность НУ- «Прочие»;

- вид актива на счете – «Прочие оборотные/внеоборотные активы» (исходя из продолжительности срока, в течение которого используется программа);

- признание затрат – «По месяцам», либо же «По дням календаря» (в соответствии с учётной политикой организации).

Рекомендуем прочесть: Изменения в оплате проезда в отпуск для северян 2022 за границу

Учёт расходов на покупку программ в 1С Бухгалтерия 8

В программе 1С Бухгалтерия учёт фиксированная разовая выплата, направленная на получение права на применение результатов интеллектуального труда в соответствии со вторым абзацем пункта 39 ПБУ 14/2022 отображается в качестве расходов за будущие периоды времени и подлежит вычету на протяжении срока, который был установлен в лицензионном договоре.

- Дт 101.11.310 Кт 101.11.310 – смена материально-ответственного лица;

- Дт 25.11 (26.11) – отражение передачи объекта НФА в аренду/безвозмездное пользование.

После окончания договора пользования имуществом для того, чтобы зафиксировать в учете возврат объекта нефинансовых активов необходимо создать документ «Принятия к учету ОС НМА, НПА» с видом операций «Прекращение договора аренды (25)» или «Прекращение договора безвозмездного пользования (26)», при проведении которого будет оформлено внутреннее перемещение основного средства и закрытие забалансового счета пользования имуществом.

Необходимо заполнить информацию о текущем МОЛ, МОЛ и контрагенте получателе, а также договор, на основании которого производится передача. На вкладке «Основные средства» вся информация об объекте нефинансового актива заполняется автоматически.

Получение неисключительных прав на использование программных продуктов

Для отражения в программе «1С:Бухгалтерия государственного учреждения 8» ред. 2.0, имущества, полученного в аренду предусмотрен документ «Принятие к учету ОС, НМА, НПА» со специализированным видом операции «Поступление на счет 01,02».

Источник: reg-jurist.ru

Учет на забалансовых счетах в 1С. Бюджетный учет

Организации повседневно сталкиваются с ситуациями, когда отразить имущество на балансовых счетах не представляется возможным. В бухгалтерском учете для отражения операций с ценностями, не являющееся объектами балансового учета используются забалансовые счета. Следует обратить внимание, что информация за забалансовому учету так же, как и по балансовому, отражается в отчетности (справка по забалансовым счетам ф.050730, ф.0503130 и ф. 050830), в связи с чем необходимо соблюдать корректность вводимых данных, чтобы не исказить отчетность.

Как работают забалансовые счета

Инструкцией 157н предусмотрен тридцать один забалансовый счет. Напоминаем, что субъект учета вправе применять дополнительные забалансовые счета. Для использования дополнительных счетов их следует включить в рабочий план счетов и утвердить при формировании Учетной политики.

Движение по забалансовым счетам отражается следующим образом – дебету учитывается увеличение ценностей по счету, а по кредиту – уменьшение, так как все счета являются активными. Запись на счетах в отличии от балансовых простая, для формирования проводки не нужен корреспондирующий счет. Основные хозяйственные ситуации, в которых учреждению в соответствии с действующим законодательством необходимо выполнять записи на забалансовых счетах.

Аренда нефинансовых активов

- принять к учету на счет 111.40 в корреспонденции с 401.30 суммовой выражение стоимости аренды по имуществу, полученному в аренду (операция оформляется бухгалтерской справкой);

- списать остаток со счета 01 в отношении арендованного имущества.

Важно отметить, что по новым правилам, если договор аренды заключен в отношении отдельных объектов нефинансовые активов, то необходимости отражать их на 01 счете нет. Однако, если в аренду передается имущественный комплекс, включающий различное оборудование, в договоре аренды будет указана общая сумма договора без разбивки по объектам. В этом случае для обеспечения сохранности имущества и проведения инвентаризации рекомендуется отдельные объекты нефинансовых активов все же учитывать на счете 01.

Для отражения в программе «1С:Бухгалтерия государственного учреждения 8» ред. 2.0, имущества, полученного в аренду предусмотрен документ «Принятие к учету ОС, НМА, НПА» со специализированным видом операции «Поступление на счет 01,02».

В документе необходимо указать:

- данные о МОЛ, ответственном за нефинансовый актив;

- информации об арендодателе и договоре аренды;

- информацию о самом объекте основных средств.

Получение неисключительных прав на использование программных продуктов

Рассмотрим отражение неисключительных прав пользования на результаты интеллектуальной деятельности в учете учреждения. В соответствии с пунктом 66 Инструкции 157н нематериальные активы, полученные в пользование учреждением (лицензиатом) подлежат учету на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре.

Для учета в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0. неисключительных прав пользования программными продуктами предусмотрен документ «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)» с видом операции «Поступление на счет 101 (102, 103), 01, 02».

Форма документа «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)»

В документе необходимо заполнить информации об организации сдатчике и получателе, данные об объекте, счете учета и инвентарном номере, а также место хранения.

На вкладке «Амортизация» следует указать сумму переданной амортизации, параметры амортизации и счет затрат, используемый учреждением. В результате проведения документа учреждение получает увеличение оборота по дебету счета 01.31 «Иное движимое имущество в пользовании по договорам безвозмездного пользования» с указанием суммы неисключительного права на пользование программным продуктом.

Учет переданного в пользование имущества

Передача в пользование имущества предполагает два варианта – передача в возмездное пользование (аренду) с использованием счета 25 «Имущество, переданное в возмездное пользование (аренду)» и передача в безвозмездное пользование со счетом 26 «Имущество, переданное в безвозмездное пользование». Если операции по учету на счете 01, приведенные выше, отражаются у получающей стороны, то счета 25 и 26 использует передающая сторона.

В результате передачи объекта нефинансового актива в пользование в Инвентарной карточке (ф. 0504031) должна быть сделана запись о передаче объекта (части объекта) в пользование иному юридическому лицу. При этом ответственным за сохранность переданных ценностей назначается руководитель или уполномоченное им лицо, принявшего объект (часть объекта) в пользование.

Принятие к учету объектов нефинансовых активов осуществляется на основании акта приема-передачи по стоимости, указанной в нем.

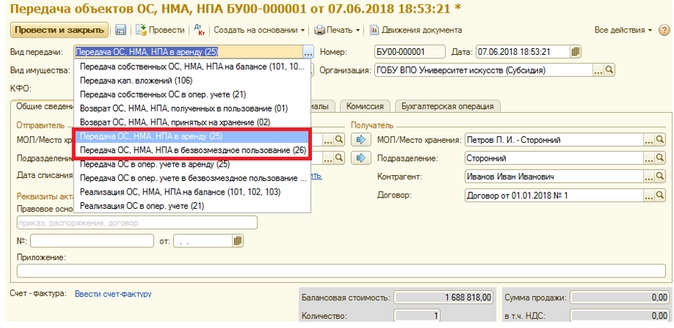

Если в предыдущей редакции программы для учета операций по передаче нефинансовых объектов в пользование были предусмотрены только бухгалтерские операции, то в «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, для этого предусмотрены типовые документы передачи объектов ОС, НМА, НПА. Документам для учета информации по описанным ситуациям предусмотрены виды операций «Передача ОС, НМА, НПА в аренду (25)» и «Передача ОС, НМА,НПА в безвозмездное пользование (26)».

Форма документа «Передача объектов ОС, НМА, НПА»

Необходимо заполнить информацию о текущем МОЛ, МОЛ и контрагенте получателе, а также договор, на основании которого производится передача. На вкладке «Основные средства» вся информация об объекте нефинансового актива заполняется автоматически.

На основании проведенного документа формируется следующая проводка:

- Дт 101.11.310 Кт 101.11.310 – смена материально-ответственного лица;

- Дт 25.11 (26.11) – отражение передачи объекта НФА в аренду/безвозмездное пользование.

После окончания договора пользования имуществом для того, чтобы зафиксировать в учете возврат объекта нефинансовых активов необходимо создать документ «Принятия к учету ОС НМА, НПА» с видом операций «Прекращение договора аренды (25)» или «Прекращение договора безвозмездного пользования (26)», при проведении которого будет оформлено внутреннее перемещение основного средства и закрытие забалансового счета пользования имуществом.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

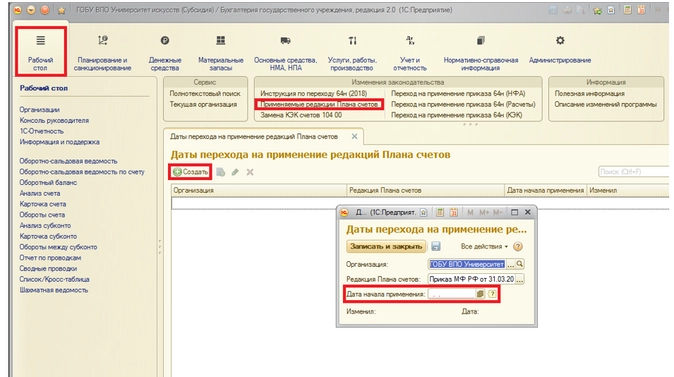

Следует обратить внимание, что изменение учета и введение новых счетов ЕПСБУ в соответствии с Инструкцией № 157н реализовано, начиная с релиза 2.0.56.38. Однако пользователи, что проведении операций могут столкнуться со служебным сообщением о том, что период действия счета не соответствует дате проводки. В этом случае необходимо на рабочем столе программы перейти по вкладке изменения законодательства в «Применяемые редакции Плана счетов», создать новую запись и указать, с какой даты учреждением применяется новая редакция Плана счетов.

Создание записи с датой перехода на новые правила учета

Источник: www.klerk.ru

Имущество в личном пользовании: как учитывать и оформить в программе 1С:БГУ 8, ред. 2.0

Когда речь заходит об имуществе в личном пользовании, на ум сразу приходят спец.одежда, форменное обмундирование и средства индивидуальной защиты. Но нынешние реалии таковы, что передаваться в пользование может что угодно: ноутбук, принтер, телефон и другие предметы, необходимые для работы. Как правило, это связано в массовым распространением удаленного вида работы.

Как следствие, увеличилось количество вопросов, связанных с передачей имущества в личное пользование. В статье мы рассмотрим, как учитывать имущество, выданное в личное пользование, и оформить выдачу такого имущества в программе 1С:БГУ 8, ред. 2.0.

Как передать в личное пользование основные средства

К имуществу, выдаваемому в личное пользование, относятся материальные ценности:

- выдаваемые сотруднику для выполнения должностных обязанностей;

- не находящиеся на территории учреждения и которые не могут контролироваться ответственным лицом;

- используемые сотрудником вне продолжительности действующего режима рабочего времени наравне с личными вещами.

Передача основных средств в личное пользование может отражаться двумя способами в зависимости от их стоимости.

Если основное средство стоит более 10 000 руб. и, соответственно, учитывается на балансовом счете 101 00 «Основные средства», передача в пользование отражается как внутреннее перемещение объектов по дебету и кредиту соответствующих счетов 101 00. Одновременно стоимость имущества, выданного в личное пользование, отражается на забалансовом счете 27 (п. 385 Инструкции № 157н*(1)).

Операции по передаче в пользование основных средств стоимостью свыше 10 000 руб., за исключением объектов недвижимого имущества, предусмотрены:

- для казенных учреждений — п. 10 Инструкции № 162н*(2);

- для бюджетных учреждений — п. 10 Инструкции № 174н*(3);

- для автономных учреждений — п. 10 Инструкции № 183н*(4).

Если основное средство стоит менее 10 000 руб. включительно и, соответственно, учитывается на забалансовом счете 21 (п. 373 Инструкции № 157н), передача в пользование отражается путем уменьшения показателей счета 21 по одному ответственному лицу и увеличения счета 21 по другому ответственному лицу. Одновременно стоимость имущества, выданного в личное пользование, отражается на забалансовом счете 27. Такой порядок отражения операций следует из принципа формирования записей на забалансовых счетах: учет на забалансовых счетах ведется по простой системе, т. е. корреспонденция с другим счетом по дебету или кредиту не предусмотрена (п. 332 Инструкции № 157н).

Как передать в личное пользование материальные запасы

Передача материальных запасов в личное пользование отражается по дебету счета 401 20 272 (счета 109 Х0 272) и кредиту соответствующего счета 105 00. Одновременно стоимость материальных запасов, выданных в личное пользование, отражается на забалансовом счете 27.

Таким образом, основное отличие выдачи материальных запасов в личное пользование от выдачи основных средств в том, что материалы списываются с учета на финансовый результат (затраты), а основные средства продолжают числиться в учете.

Операции по передаче в пользование материальных запасов предусмотрены:

- для казенных учреждений — п. 26 Инструкции № 162н;

- для бюджетных учреждений — п. 37 Инструкции № 174н;

- для автономных учреждений — п. 37 Инструкции № 183н.

Как вернуть имущество из личного пользования

Возврат основных средств из личного пользования отражается по аналогии с передачей: путем внутреннего перемещения на соответствующем счете 101 00 или уменьшения и увеличения забалансового счета 21 в зависимости от того, на каком счете учитывается основное средство. Одновременно стоимость возвращенного основного средства выбывает с забалансового счета 27.

Возврат материальных запасов из личного пользования отличается. Возвращенные сотрудником материальные запасы принимаются к учету по дебету соответствующего счета 105 00 и кредиту счета 401 10 172. Одновременно отражается уменьшение показателей забалансового счета 27 на стоимость возвращенных материалов.

Такая корреспонденция предусмотрена:

- для казенных учреждений — п. 26 Инструкции № 162н;

- для бюджетных учреждений — п. 34 Инструкции № 174н;

- для автономных учреждений в Инструкции № 183н корреспонденция для возврата материальных запасов из личного пользования не предусмотрена. Проводка отражается по аналогии с казенными и бюджетными учреждениями по принципу сопоставимости данных бухгалтерского учета и отчетности вне зависимости от типа учреждения (п. 3 Инструкции № 157н).

Актуальный вопрос: какие коды указать в разрядах 1 — 17 номера счета 401 10 172 при возврате материальных запасов из личного пользования.

В бюджетных и автономных учреждениях могут быть указаны следующие данные (п. 2.1 Инструкции № 174н, п. 3 Инструкции № 183н):

- в разрядах 1 – 4 – раздел, подраздел классификации расходов бюджетов;

- в разрядах 5 – 14 – нули, если не предусмотрено иное;

- в разрядах 15 – 17 – код аналитической группы подвида доходов 440 (п. 12.2.4 Порядка № 85н*(5)).

В казенных учреждениях — код 1 14 ХХХХХ ХХ 0000 440 (приложение к приказу Минфина России от 08.06.2021 № 75н).

Какими документами оформить передачу имущества в личное пользование

В прошлом году Приказом № 61н*(6) утверждены унифицированные формы электронных документов бухгалтерского учета, а также методические указания по их формированию и применению.

Для передачи имущества в личное пользование ранее не существовало специальной унифицированной формы. Обычно для этих целей учреждения использовали Накладную на внутреннее перемещение объектов нефинансовых активов (ф. 0504102). Теперь такая форма есть в Приказе № 61н — Акт приема-передачи объектов, полученных в личное пользование (ф. 0510434).

Эта форма применяется как для выдачи имущества (основных средств и материальных запасов) в личное пользование, так и для его возврата из пользования.

На основании Актов приема-передачи (ф. 0510434) заполняется регистр Карточка учета имущества в личном пользовании (ф. 0509097).

Напомним, что Акт приема-передачи (ф. 0510434) и Карточка (ф. 0509097) являются электронными документами. Но если в учреждении нет технической возможности формировать и хранить документы в электронном виде, указанные формы могут печататься на бумаге. Это нужно предусмотреть в учетной политике.

Как оформить передачу имущества в личное пользование в 1С:БГУ 8, ред. 2.0

Для передачи основного средства в личное пользование применяется документ Внутреннее перемещение ОС, НМА, НПА из раздела ОС, НМА, НПА.

Для выдачи материальных запасов в личное пользование применяются документы Акт списания мягкого и хоз.инвентаря или Акт списания материалов из раздела Материальные запасы.

После проведения документов можно распечатать Акт приема-передачи объектов, полученных в личное пользование (ф. 0510434).

Смотрите также статью:

Еще по теме: Определение срока полезного использования ОС: расскажем то, о чем вы догадывались, но боялись спросить

*(1) инструкция, утв. приказом Минфина России от 01.12.2010 № 157н

*(2) инструкция, утв. приказом Минфина России от 06.12.2010 № 162н

*(3) инструкция, утв. приказом Минфина России от 16.12.2010 № 174н

*(4) инструкция, утв. приказом Минфина России от 23.12.2010 № 183н

*(5) порядок, утв. приказом Минфина России от 06.06.2019 № 85н

*(6) приказ Минфина России от 15.04.2021 № 61н

Источник: grnt.ru