Для автоматизации учета по упрощенной системе налогообложения руководство Компании ООО «Абсолют-XXI» остановило свой выбор на программном продукте «1С:Бухгалтерия 8», который позволил решить основные задачи:

- Возможность ведения в одной программе общей и упрощенной системы налогообложения, на случай смены системы налогообложения в будущем

- Ускорение процесса ввода и обработки данных

- Автоматическое формирование книги учета доходов и расходов на базе введенных документов и ручных записей

В прикладных решениях (типовых конфигурациях) фирмы «1С», предназначенных для организаций, применяющих упрощенную систему налогообложения, бухгалтерский учет поддерживается в полном объеме. Это необходимо, в первую очередь, самой организации для принятия решения собственниками о распределении чистой прибыли и начислении дивидендов и доходов от участия.

Компания в качестве объекта налогообложения выбрала «Доходы, уменьшенные на величину расходов». В этом случае для признания расходов в целях уменьшения налогооблагаемой базы необходимо:

Учет расходов на приобретение ОС при УСН в 1С

- Проконтролировать выполнение всех условий для их признания

- Правильно определить момент признания расходов

- Сформировать запись в книги учета доходов и расходов при признании этих расходов

Для решения этих задач в «1С:Бухгалтерии 8» ведется налоговый учет расходов (по УСН). Последовательное проведение соответствующих документов позволит по завершению отчетного (налогового) периода выполнить автоматическое формирование книги учета доходов и расходов.

Настройка учета по УСН выполнятся в форме «Учетная политика (налоговый учет)» (меню «Предприятие» -> «Учетная политика» -> «Учетная политика (налоговый учет)»), где на закладке «Основная» устанавливается флаг «Применение упрощенной системы налогообложения», что делает доступной для заполнения закладку «УСН». На данной закладке определяется объект налогообложения: «Доходы» или «Доходы, уменьшенные на величину расходов» и порядок признания расходов (состава событий, наступление которых является обязательным условием для признания расхода уменьшающим налоговую базу). Дело в том, что некоторые условия признания расходов спорны.

Так Минфин России в письме от 17.08.2006 № 03-11-02/180 добавил еще одно условие, необходимое для признания расходов на приобретение товаров при применении УСН — товар должен быть не только оплачен поставщику и реализован, но еще и оплачен покупателем. От себя отметим, что последнее условие прямо не следует из норм НК РФ. Финансовое ведомство сделало такой вывод на основе анализа норм статьи 346.17 НК РФ, который регулирует момент признания дохода.

В «1С:Бухгалтерии 8» пользователь может выбрать: дожидаться ему для признания расхода оплаты покупателя или нет. В последнем случае придется отстаивать свою позицию в суде.

УСН доходы — расходы, как правильно заводить документы, чтобы корректно принималось к расходам — 1C

Основные виды расходов и требования для признания этих расходов приведены в таблице 1. Список требований по некоторым видам расходов определяется в форме «Учетная политика (налоговый учет)» на закладке УСН (см. рис. 1), часть из них — обязательные, а часть может корректироваться пользователем.

Вид расхода

Требования (признание расходов производится в наиболее поздний из моментов)

Отражена услуга сторонней организации

Расчеты с сотрудниками

Начислена заработная плата

Выплачена заработная плата

Расчеты по налогам и взносам

Начислены налоги (взносы)

Налоги (взносы) перечислены

Материалы поступили от поставщика

Материалы оплачены поставщику

Материалы переданы в производство

Товары поступили от поставщика

Товары оплачены поставщику

Товары реализованы покупателю

Товары оплачены покупателем

Дополнительные расходы (по материалам)

Увеличивают стоимость материалов и включаются в расходы в их составе

Расходы будущих периодов

Отражены расходы будущих периодов

Списана часть расходов (к расходам может быть принята только списанная часть)

Ввод в эксплуатацию ОС

Выделение выручки комитента из состава доходов

При поступлении оплаты от покупателя анализируется оплачиваемый документ и если в нем находятся комиссионные товары, сумма принимаемых доходов уменьшается на их продажную стоимость. Информация о выручке за комиссионные товары добавляется в поле «Содержание» записи регистра КУДиР

Автоматическое ведение учета по УСН обеспечивают несколько специализированных регистров накопления.

Регистры это — элемент организации налогового учета, предназначенный для систематизации и накопления информации о доходах и расходах организации. В них записываются данные о наличии и движении каких-либо величин: материальных, денежных и пр. Используемые регистры для ведения учета по УСН хранят информацию о партиях, состоянии взаиморасчетов и остатках непризнанных расходов. Движение по регистрам формируется автоматически при проведении документов.

Перечень расходов, уменьшающих налогооблагаемую базу по единому налогу, определяются статьей 346.16 НК РФ. В соответствие с пунктом 2 статьи 346.17 НК РФ расходы признаются при условии их фактической оплаты. Поэтому контроль состояния взаиморасчетов для целей налогового учета ведется по отдельному регистру «Взаиморасчеты УСН».

Для учета расходов, подлежащих принятию к налоговому учету, в конфигурации используется регистр накопления «Расходы при УСН». В данном регистре хранятся сведения о расходах, по которым еще не зарегистрированы все условия, необходимые для их принятия к налоговому учету (отражения в «Книге учета доходов и расходов»). Для получения информации, о том, каких именно условий не хватает можно воспользоваться отчетом «Список/Кросс-таблица» (меню «Отчеты» -> «Список/Кросс-таблица»), при этом в поле «Раздел учета» следует выбрать значение «Расходы при УСН».

Для правильного движения по регистрам необходимо обратить внимание на заполнение документов.

В документах может указываться порядок отражения расхода в налоговом учете. Для этого используется реквизит «Расходы в НУ», который может принимать следующие значения:

- Принимаются — расходы соответствуют требованиям статьи 346.16 НК РФ

- Не принимаются — расходы не соответствуют требованиям ст. 346.16 НК РФ

- Распределяются — для организаций, переведенных на ЕНВД по одному или нескольким видам деятельности. Так отражаются расходы, которые соответствуют требованиям статьи 346.16 НК РФ и являются принимаемые, но не могут быть отнесены к конкретному виду деятельности и подлежат распределению

Если при поступлении или списании расхода в документе отсутствует реквизит «Расходы в НУ», то порядок отражения расходов в налоговом учете определяется видом операции (например, реализация товаров), либо операция не является событием налогового учета (например, передача товаров на комиссию).

Таким образом, в общем случае для признания расходов в налоговом учете необходимо, чтобы:

- Расход не являлся не принимаемым по условиям поступления

- Расход не являлся не принимаемым по условиям списания

- Были отражены все события, предусмотренные для признания расходами нормами главы 26.2 Налогового кодекса РФ

Рассмотрим, как был автоматизирован в результате внедрения программы «1С:Бухгалтерия 8» процесс признания расходов по приобретенным товарам, расходов на услуги сторонних организаций и по приобретенным материалам в ООО «Абсолют-XXI».

Пример 1. Признание расходов по приобретенным товарам

Поступили товары от поставщика ООО «1» на общую сумму 10 000 руб., по перечисленному ранее авансу.

В бухгалтерском учете эта операции отражена проводками:

- Документ «Платежное поручение исходящее» с галкой «Оплачено»:

Дебет 60.02 Кредит 51

— 10 000 руб. (перечислен аванс); - Документ «Поступление товаров и услуг»: Дебет 41.01 Кредит 60.01

— 10 000 руб. (поступили товары);

Дебет 60.01 Кредит 60.02

— 10 000 руб. (зачтен аванс).

Сформируем отчет «Список/ Кросс-таблица» по разделу учета «Расходы при УСН» для получения списка невыполненных условий для принятия расхода. По данному поступлению сформирована строка «Не списано» на сумму 10 000 руб.

Впоследствии половина поступившего товара была реализована покупателю ООО «2» на сумму 15 000 руб. После проведения документа «Реализация товаров и услуг» в бухгалтерском учете были сформированы проводки:

Дебет 90.02 Кредит 41.01

— 5 000 руб. (Списана себестоимость);

Дебет 62.01 Кредит 90.01

— 15 000 руб. (Получена выручка)

В отчете по факту реализация формируется вторая строка «Не оплачено покупателем» на сумму 15 000 руб.

Отразим операцию по поступлению оплаты от покупателя документом «Платежное поручение исходящее» с галкой «Оплачено»:

Дебет 51 Кредит 62.01

— 15 000 руб.

В отчете останется строка по поступлению «не списано» на сумму 5 000. В книги учета доходов и расходов формируется строка о признание расходов по приобретению ТМЦ на сумму 5 000 руб.

Пример 2. Признание расходов на услуги сторонних организаций и по приобретенным материалам

Организацией ООО «3» были выполнены работы по ремонту автомобиля на сумму 2 000 руб., включая замену запчастей на сумму 1 000 руб.

Данные операции отразятся в учете посредством документов «Поступление товаров и услуг» и сформируют проводки:

Дебет 26 Кредит 60.01

— 2 000 руб.;

Дебет 10.05 Кредит 60.01

— 1 000 руб.

В отчете по остаткам регистра «Расходы при УСН» формируются одна строка по оказанной услуге с отметкой «Не оплачено» на сумму 2 000 руб. и вторая строка по поступлению запасных частей с отметкой «Не списано, не оплачено» на сумму 1 000 руб. (см. рис. 3).

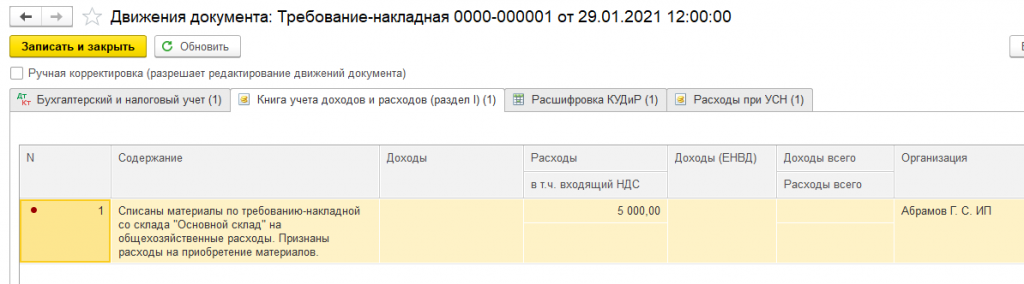

После оплаты поставщику задолженности в отчете останется только одна строка по поступлению запасных частей с отметкой «Не списано» на сумму 1 000 руб. В книги учета доходов и расходов формируется строка о признание расходов на услуги сторонних организаций на сумму 2 000 руб. Выполним списание материалов документом «Требование-накладная»: Дебет 26 Кредит 10.05

В книги учета доходов и расходов формируется строка о признание расходов по приобретению ТМЦ на сумму 1 000 руб. (см. рис. 4).

ТОП ПРОДАЖ

- 1С:Бухгалтерия 8

- 1С:Управление нашей фирмой 8

- 1С:Управление торговлей 8

- 1С:Управление предприятием 2

- 1С:ЗУП 8

- 1C:Учет путевых листов и ГСМ

- 1С:Учет в управляющих компаниях

- Электронные поставки 1С

Облачные сервисы

- 1С:Фреш

- 1С:Готовое рабочее место

- 1С:ЭДО

- Маркировка товаров

- 1С:Отчетность

- 1C:Товары

- 1C-Ритейл Чекер

Источник: center-comptech.ru

1С:Упрощенка 8

«1С:Упрощенка 8» предназначена организациям и индивидуальным предпринимателям, переведенным на упрощенную систему налогообложения (УСН) в соответствии с главой 26.2 Налогового кодекса РФ. Программа позволяет автоматизировать бухгалтерский и налоговый учет и подготовку регламентированной отчетности на небольших предприятиях, где с программой работает один бухгалтер.

Цена: 6 000 р

Заявка на консультацию

Политика обработки персональных данных

Совершая действия по отправке заявки в ООО «Такском», я даю свое согласие на получение от ООО «Такском» информационных и рекламных сообщений на указанный выше мой абонентский номер и/или адрес моей электронной почты, а также выражаю свое согласие с обработкой моих персональных данных (ФИО, абонентский номер, адрес электронной почты) ООО «Такском» включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) извлечение, использование, обезличивание, блокирование, удаление, уничтожение в целях оказания мне консультации по выбору тарифа и информировании меня об услугах и продуктах ООО «Такском». Я извещен о возможности отзыва мной настоящего согласия путем обращения в ООО «Такском» и подачи заявления об отзыве согласия по утвержденной форме. Настоящее согласие действует с момента отправки мной заявления в ООО «Такском» до момента подачи мной заявления об отзыве этого согласия.

Принимаю Не принимаю

«1С:Упрощенка 8» является специализированной поставкой программы «1С:Бухгалтерия 8. Базовая версия», которая предварительно настроена для ведения учета по УСН. Пользовательский интерфейс программы «1С:Упрощенка 8» проще, чем у традиционной «1С:Бухгалтерии 8», поскольку включает только используемые при применении УСН элементы. При этом в «1С:Упрощенке 8» сохранены все возможности «1С:Бухгалтерии 8» — достаточно изменить специальную настройку и можно вести полноценный учет для организаций, применяющих общий режим налогообложения и уплачивающих налог на прибыль.

Налоговый учет в «1С:Упрощенке 8», как и в «1С:Бухгалтерии 8», ведется автоматически — записи «Книги учета доходов и расходов» формируются программой при регистрации первичных документов и выполнении регламентных операций.

«1С:Упрощенка 8» позволяет решать все задачи, стоящие перед бухгалтерской службой предприятия, включая, например, выписку первичных документов, учет продаж и т.д. Кроме того, информацию об отдельных видах деятельности, торговых и производственных операциях, могут вводить сотрудники смежных служб предприятия, не являющиеся бухгалтерами. В этом случае за бухгалтерской службой остается методическое руководство и контроль за настройками информационной базы, обеспечивающими автоматическое отражение документов в бухгалтерском и налоговом учете.

В «1С:Упрощенке 8» предусмотрена возможность совместного использования с прикладными решениями «Управление торговлей» и «Зарплата и Управление Персоналом», также созданными на платформе «1С:Предприятие 8».

Переход на общий режим налогообложения

В программе «1С: Упрощенка 8» сохранены все возможности обычной поставки «1С: Бухгалтерия 8. Базовая версия». В случае изменения налогового режима в организации пользователю продукта «1С: Упрощенка 8» не требуется приобретать новую программу — достаточно изменить специальную настройку и можно вести полноценный учет для организаций, применяющих общий режим налогообложения и уплачивающих налог на прибыль.

Возможности «1С:Упрощенки 8» для пользователей «1С:Бухгалтерии 8»

Если в организации была приобретена программа «1С:Бухгалтерия 8» и при этом требуется вести учет по УСН, то нет необходимости приобретать продукт «1С:Упрощенка 8». Для получения всей функциональности продукта «1С:Упрощенка 8», включая пользовательский интерфейс и необходимые настройки, зарегистрированным пользователям программы «1С:Бухгалтерия 8» достаточно обновить конфигурацию до версии 1.6.9 или выше. После обновления конфигурации программу можно будет переключить в специальный режим, который скрывает не используемые при применении УСН пункты меню и элементы диалогов.

Обновление программы через Интернет

Для зарегистрированных пользователей предусмотрено обновление программы через Интернет. Программа может сама проверять наличие новых версий, а при необходимости получать и устанавливать обновление. Это позволяет оперативно получать, например, новые бланки форм отчетности.

Источник: taxcom.ru

Переход с ЕНВД на УСН в 1С:Предприятие

Дударенко Ольга Посмотреть все статьи >> Ведущий специалист линии консультаций партнерской сети «ИнфоСофт».

Время прочтения — 10 мин.

Получить бесплатную консультацию

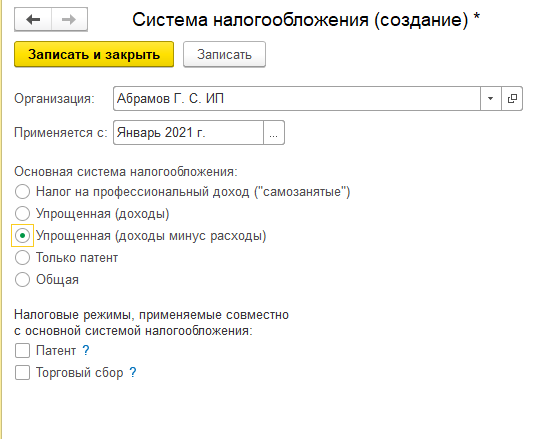

1. Настройки программы

Смена объекта налогообложения по УСН на «доходы минус расходы»

Раздел: Главное – Налоги и отчеты – Система налогообложения – История:

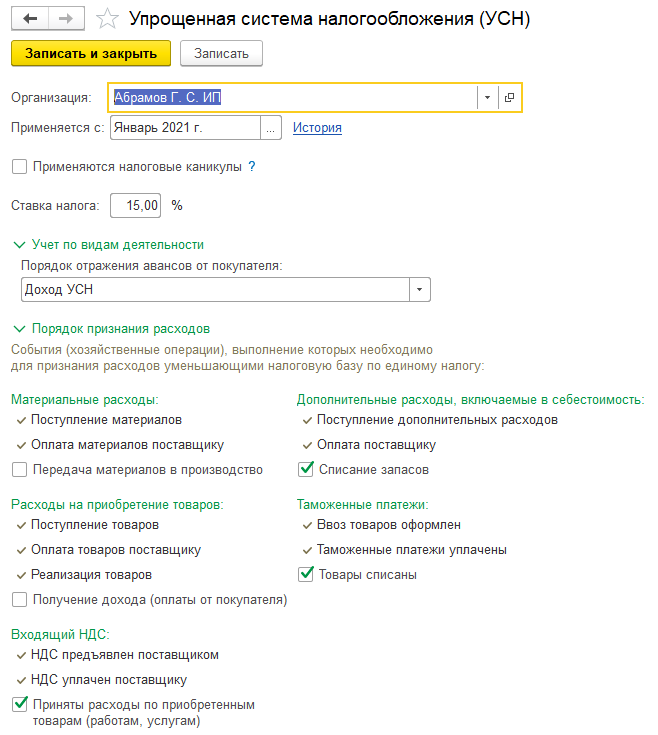

Раздел: Главное – Налоги и отчеты – УСН

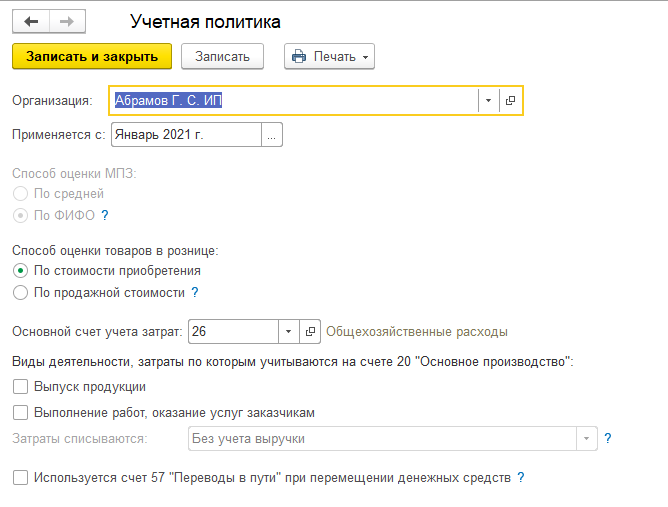

После смены объекта налогообложения автоматически создается новая запись в разделе Главное — Учетная политика, в которой переключатель Способ оценки МПЗ установлен в положение «По ФИФО» и недоступен для изменения

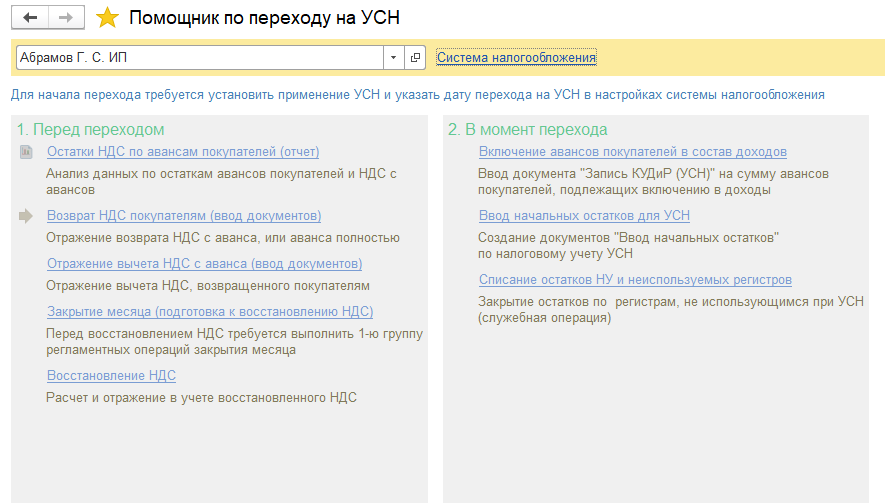

2. Помощник по переходу на УСН

Однако этот помощник предназначен больше для перехода с ОСНО и совмещенного режима в «штатном режиме».

Если мы переходим со 100% ЕНВД, то нам не нужен весь блок по НДС, плюс есть отличия в учете расходов и доходов при переходе в 2021 году и обычном переходе.

Поэтому я покажу «ручной» переход с помощью ввода остатков по УСН.

При использовании помощника делайте «поправку на ветер».

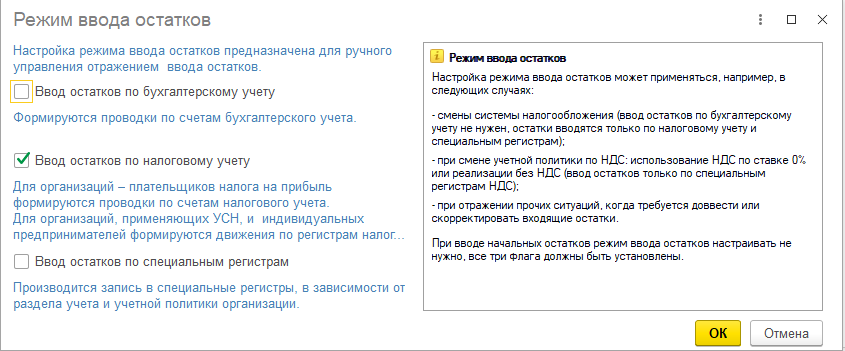

3. Подготовка к вводу остатков по УСН

Обратите внимание!

Перед вводом остатков закройте 2020-й год и выполните реформацию баланса (обработка «Закрытие месяца»).

После ввода остатков повторное закрытие месяца за декабрь не выполняйте.

Есть отличия в учете переходящих доходов и расходов с «простым» переходом, не в 2021году!

В связи с отменой ЕНВД Государственная Дума решила поддержать плательщиков ЕНВД, которые с 2021 года вынуждены перейти на иной налоговый режим (Федеральный закон от 23.11.2020 № 373-ФЗ ).

4. Расходы на сырье и материалы

Плательщики ЕНВД получат право учесть в расходах по УСН стоимость сырья и материалов, приобретенных и оплаченных в период применения ЕНВД ( п. 1 ст. 4 Закона № 373-ФЗ ).

Такие расходы будут учитываться по мере списания сырья (материалов) в производство.

В настоящее время учесть расходы на упрощенке нельзя, если сырье и материалы оплачены на ЕНВД, а использованы на УСН.

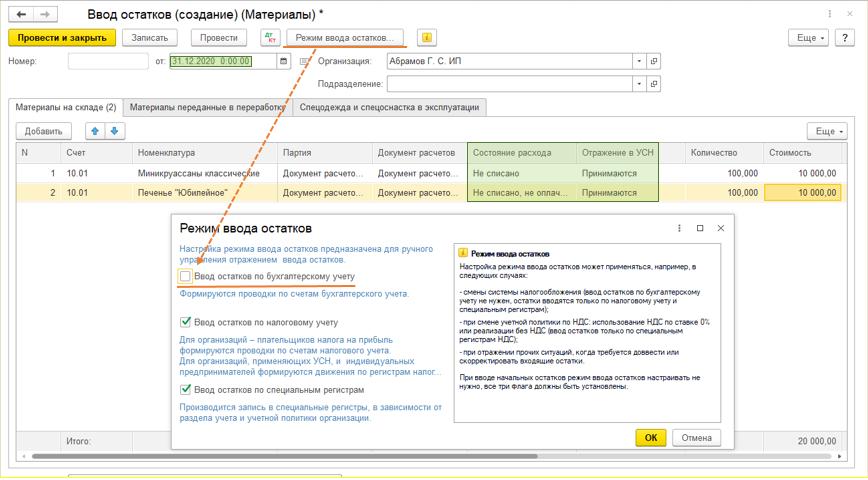

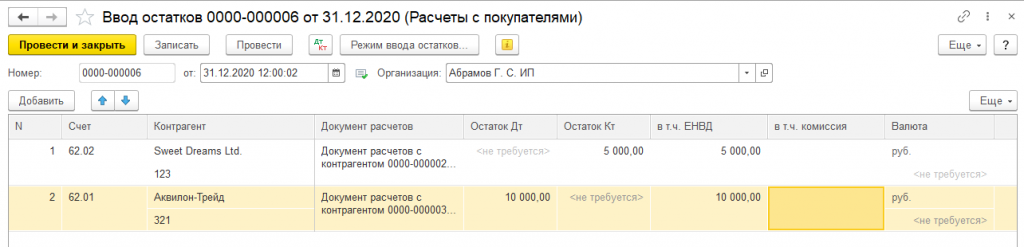

Раздел: Главное – Помощник ввода остатков:

Главное правильно выставить Состояние расхода:

- Не списано — поступление отражено в учете, затраты на его приобретение оплачены поставщику;

- Не списано, не оплачено — поступление отражено в учете, затраты на его приобретение поставщику не оплачены;

- Не списано, принято — поступление отражено в учете, затраты на его приобретение признаны в качестве расходов налогового учета по УСН. (Этот не используем!)

Так же необходимо разделить остатки по БУ на дт.10 на партии (если велся учет «По средней»), либо «объединить» много партий в одну для удобства (если много остатков по разным, уже оплаченным приходам или приходам от одного поставщика). Это делается вручную, документ Операции.

В качестве партии выбираем соответствующий документ расчетов из Ввода остатков.

Далее по оплате или списании партии включатся в расходы сами, даже если в Настройке налогов – УСН отключен контроль списания материалов.

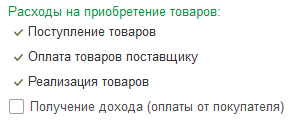

5. Расходы на товары

Расходы на товары для перепродажи учитываются по факту реализации:

аванс поставщику за товар уплачен на ЕНВД, но товар приобретен и реализован покупателю в период применения УСН

товар приобретен и оплачен на ЕНВД, но реализован покупателю в период применения УСН

товар приобретен на ЕНВД, но оплачен поставщику и реализован покупателю в период применения УСН

стоимость товара учитывается в расходах на УСН ( пп. 2 п. 2 ст. 346.17 НК РФ )

товар приобретен и реализован покупателю в период ЕНВД, но оплачен поставщику в период применения УСН

стоимость товара в расходах на УСН не учитывается ( пп. 2 п. 2 ст. 346.17 НК РФ )

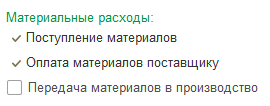

В принципе, все аналогично материалам. Единственное, здесь списание/продажа товара обязятельна для принятия к расходам по УСН. Контроль оплаты от покупателя для принятия товаров к расходам по умолчанию всегда отключаем!

Для последнего случая, когда товар приобретен и реализован покупателю в период ЕНВД, но оплачен поставщику в период применения УСН, остатки не вносим!

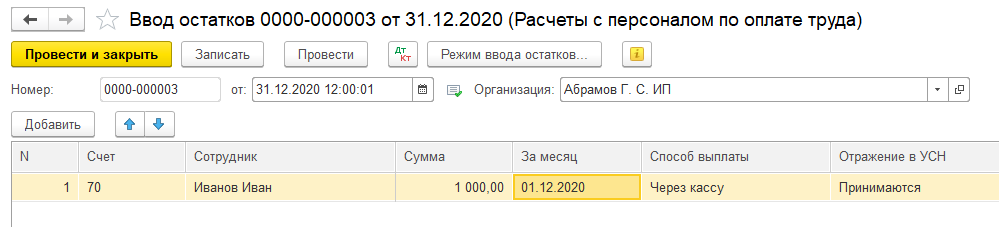

6. Страховые взносы и заработная плата

Что касается страховых платежей (взносов) и пособий, начисленных в 2020 г. в пользу сотрудников, занятых на ЕНВД (или предпринимателем за себя), но которые будут уплачены после 31.12.2020.

Вмененщикам разрешено уменьшить сумму налога по ЕНВД за 4-й квартал 2020 года на страховые платежи (взносы) и пособия, которые уплачены (в пределах исчисленных сумм) после 31.12.2020 (п. 2 ст. 4 Закона № 373-ФЗ).

Норма не ограничивает налогоплательщика какими-либо сроками уплаты страховых взносов.

Уменьшить единый налог за 4-й квартал 2020 года можно (в том числе) на сумму взносов, уплаченных после подачи декларации по ЕНВД и уплаты единого налога за 4-й квартал 2020 года. Вернуть излишне уплаченный налог можно в порядке, установленном ст. 78 НК РФ.

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Не выплаченную же заработную же плату необходимо перенести в общем порядке (разбив по людям, если раньше велся сводный учет).

В БП 3.0:

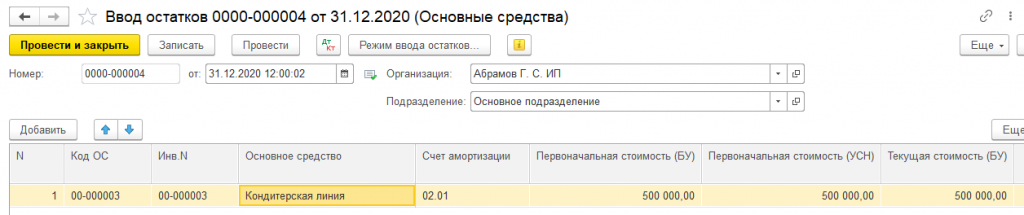

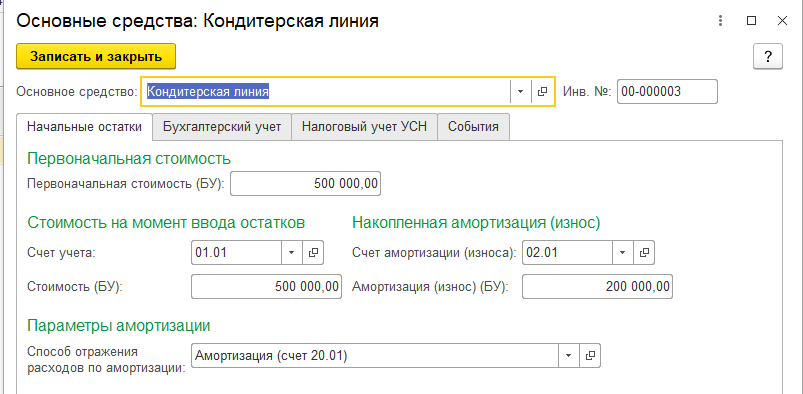

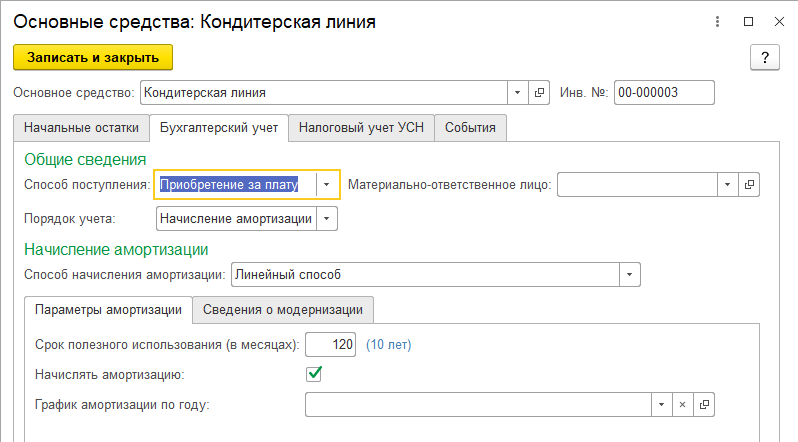

7. Основные средства и нематериальные активы

Налогоплательщики на ЕНВД при переходе на УСН с объектом обложения «доходы минус расходы» в отношении приобретенных (сооруженных, изготовленных) и оплаченных основных средств (ОС) и нематериальных активов (НМА) до перехода на УСН определяют их остаточную стоимость. Сделать это необходимо на дату такого перехода.

Остаточная стоимость = цена приобретения (сооружения, изготовления) ОС (НМА) – сумма амортизации по данным бухучета, начисленная за период применения ЕНВД

Исчисленную остаточную стоимость ОС (НМА) следует отразить на начало месяца, с которого будет применяться УСН. Это нужно сделать в графе 8 раздела II Книги учета доходов и расходов. В дальнейшем расходы будут учитываться в общем порядке.

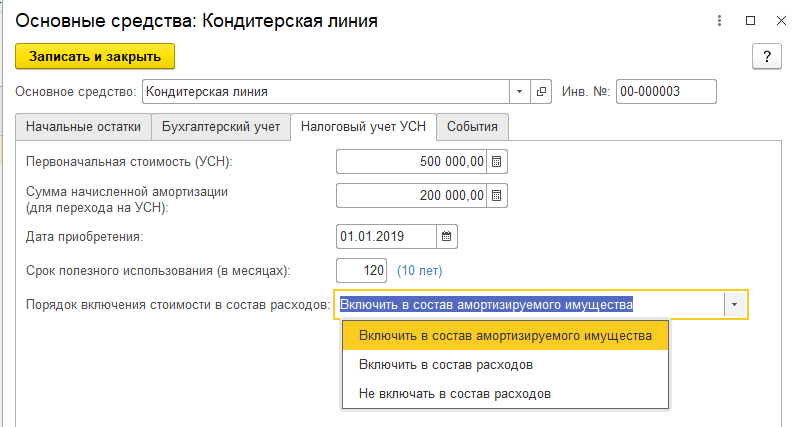

Порядок учета расходов зависит от того, когда ОС приобретены (сооружены, изготовлены), см. п. 3 ст. 346.16 НК РФ:

ОС приобретены (сооружены, изготовлены)

Срок полезного использования ОС

В период применения УСН

Установленный срок не имеет значения

С момента ввода ОС в эксплуатацию (пп. 1 п. 3 ст. 346.16 НК РФ).

При этом расходы распределяются равномерно по отчетным периодам в течение отчетного года (налогового периода) с того отчетного периода, когда выполнены все условия.

До перехода на УСН

До трех лет включительно

В течение первого календарного года применения УСН –100 процентов стоимости (абз. 2 пп. 3 п. 3 ст. 346.16 НК РФ).

От трех до 15 лет включительно

· в течение первого календарного года применения УСН – 50 процентов стоимости

· в течение второго календарного года – 30 процентов стоимости

· в течение третьего календарного года – 20 процентов стоимости

В течение первых 10 лет применения УСН равными долями, по 10 процентов стоимости в год

(абз. 4 пп. 3 п. 3 ст. 346.16 НК РФ).

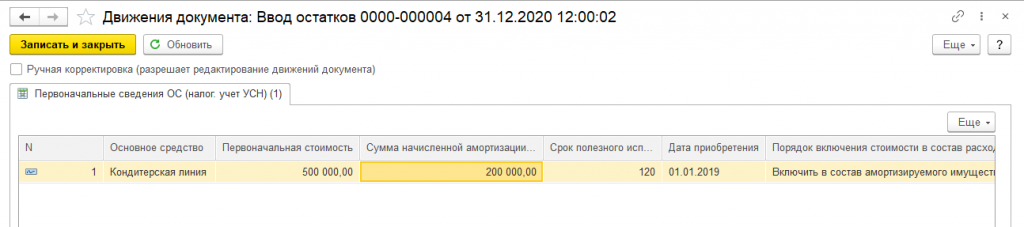

Если ОС в программе велся в период ЕНВД, то достаточно ввести остатки для УСН.

При этом вводим ТОЛЬКО по регистрам УСН:

Разбивку по годам и процентам принятия ОС к расходам по УСН система не учитывает (на момент написания инструкции, 22.12.2020).

Поэтому для ОС со сроком использования от трех лет и выше мы ставим «Не включать в состав расходов», а в расходы включаем с помощью документа Запись Книги доходов и расходов.

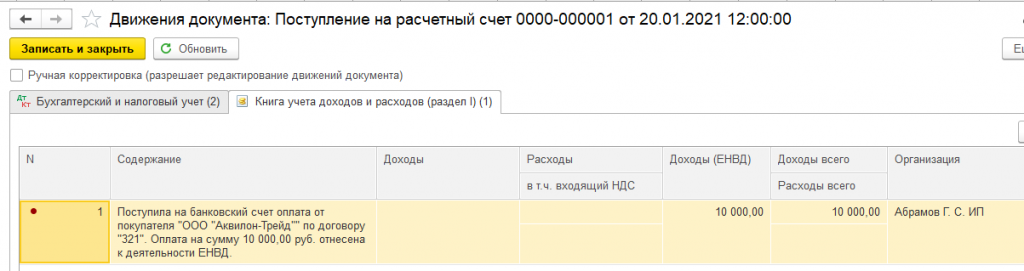

8. Доходы при переходе с ЕНВД на УСН

Вне зависимости от объекта налогообложения упрощенцы учитывают доходы переходного периода, только если товар был и продан и оплачен в период УСН:

аванс получен в период ЕНВД,

товары (работы, услуги) реализованы на УСН

товары (работы, услуги) реализованы в период ЕНВД, но оплата получена на УСН

полученную на УСН оплату не нужно учитывать в доходах по УСН.

товары (работы, услуги) реализованы на УСН, оплата получена на УСН

В данном случае так же вводим документ Ввод начальных остатков. При реализации/оплате система автоматически зачтет суммы, как относящиеся к ЕНВД

Рассказать друзьям

Предыдущая

Переход с ЕНВД на патентную систему налогообложения и налог на профессиональный доход в конфигурации 1С:Бухгалтерия

Переход с УСН + ЕНВД на Общую систему налогообложения

Комментарии ( 66,’PROPERTY_OBJECT_ID’ => $ElementID, ‘ACTIVE’=>’Y’,), array(), false, array(‘ID’, ‘NAME’) ); echo $cnt; ?>)

IncludeComponent( «scoder:scoder.comments», «coments», Array( «AJAX_MODE» => «Y», «AJAX_OPTION_ADDITIONAL» => «», «AJAX_OPTION_HISTORY» => «N», «AJAX_OPTION_JUMP» => «N», «AJAX_OPTION_STYLE» => «N», «CACHE_TIME» => «36000000», «CACHE_TYPE» => «A», «COMPOSITE_FRAME_MODE» => «A», «COMPOSITE_FRAME_TYPE» => «AUTO», «CUSTOM_TITLE_DATE_ACTIVE_FROM» => «», «CUSTOM_TITLE_DATE_ACTIVE_TO» => «», «CUSTOM_TITLE_DETAIL_PICTURE» => «», «CUSTOM_TITLE_DETAIL_TEXT» => «», «CUSTOM_TITLE_IBLOCK_SECTION» => «», «CUSTOM_TITLE_NAME» => «Ваше имя», «CUSTOM_TITLE_PREVIEW_PICTURE» => «», «CUSTOM_TITLE_PREVIEW_TEXT» => «», «CUSTOM_TITLE_TAGS» => «», «DEFAULT_INPUT_SIZE» => «30», «DETAIL_TEXT_USE_HTML_EDITOR» => «N», «DIF_LEVEL_COMMENTS_SPACE_PX» => «50», «DISPLAY_BOTTOM_PAGER» => «Y», «DISPLAY_TOP_PAGER» => «N», «ELEMENT_ASSOC» => «PROPERTY_ID», «ELEMENT_ASSOC_PROPERTY» => «300», «GROUPS» => array(«2»), «MAX_FILE_SIZE» => «0», «MAX_LEVELS» => «100000», «MAX_USER_ENTRIES» => «100000», «NEWS_COUNT» => «50», «OBJECT_ID» => $ElementID, «OBJECT_TYPE» => $arParams[«IBLOCK_ID»], «PAGER_BASE_LINK_ENABLE» => «N», «PAGER_DESC_NUMBERING» => «N», «PAGER_DESC_NUMBERING_CACHE_TIME» => «36000», «PAGER_SHOW_ALL» => «N», «PAGER_SHOW_ALWAYS» => «N», «PAGER_TEMPLATE» => «.default», «PAGER_TITLE» => «Комментарии», «PREVIEW_TEXT_USE_HTML_EDITOR» => «N», «PROPERTY_CODES» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE_REQUIRED» => array(«300″,»NAME»), «PROPERTY_CODES_REQUIRED» => array(«300″,»NAME»), «RESIZE_IMAGES» => «N», «SC_HIDE_TREE» => «N», «STATUS_NEW» => «ANY», «USER_MESSAGE_ADD» => «Ваш комментарий отправлен», «USE_CAPTCHA» => «N», ) );?>

Источник: is1c.ru