Изучим как «упрощенцы» должны учитывать входной НДС в 1С 8.3 Бухгалтерия 3.0, когда покупаются товары, работы, услуги у организации с ОСНО. При этом получены первичные документы от поставщика с выделенным НДС, в том числе получен счет-фактура. Как быть в данной ситуации рассмотрим более подробно.

Несмотря на то, что налогоплательщики при УСН должны сдавать все Книги покупок и все Книги продаж в составе Декларации, отчитываться по НДС, если получен счет-фактура с выделенным НДС, не нужно. Отчитываются по НДС только те «упрощенцы», которые являются посредниками. В ином случае, если организация простой «упрощенец» и получены приходные документы с НДС, то здесь не будет возникать отражение в Декларации по НДС или заполнение Книги покупок и Книги продаж.

«Входной» НДС при УСН при приобретении товаров, работ, услуг в 1С 8.3

Рассмотрим подробно, как организации при УСН должны вводить входной НДС в базу 1С 8.3 Бухгалтерия 3.0 на примере документа «Поступление (акты, накладные)».

Принципы бухгалтерского и налогового учета НДС в программе 1С:Бухгалтерия. Коды операций по НДС.

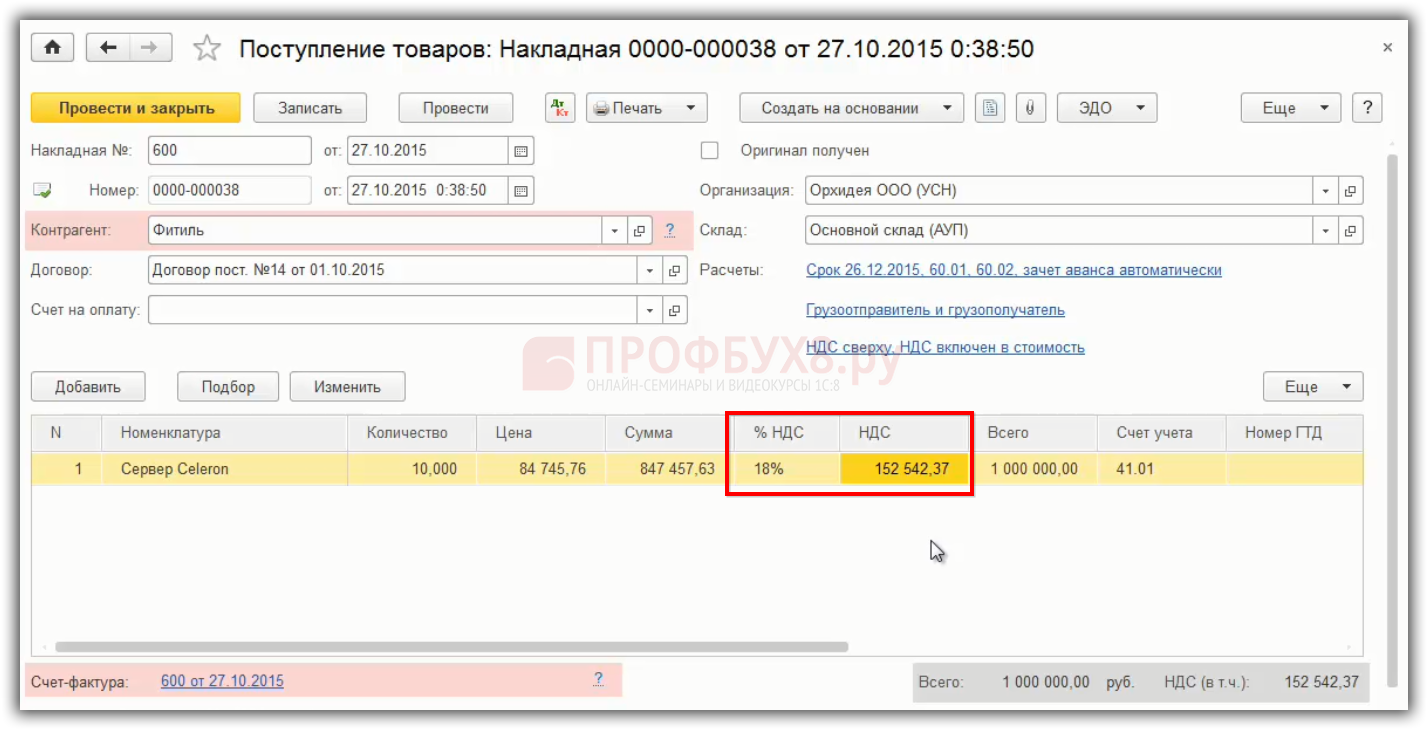

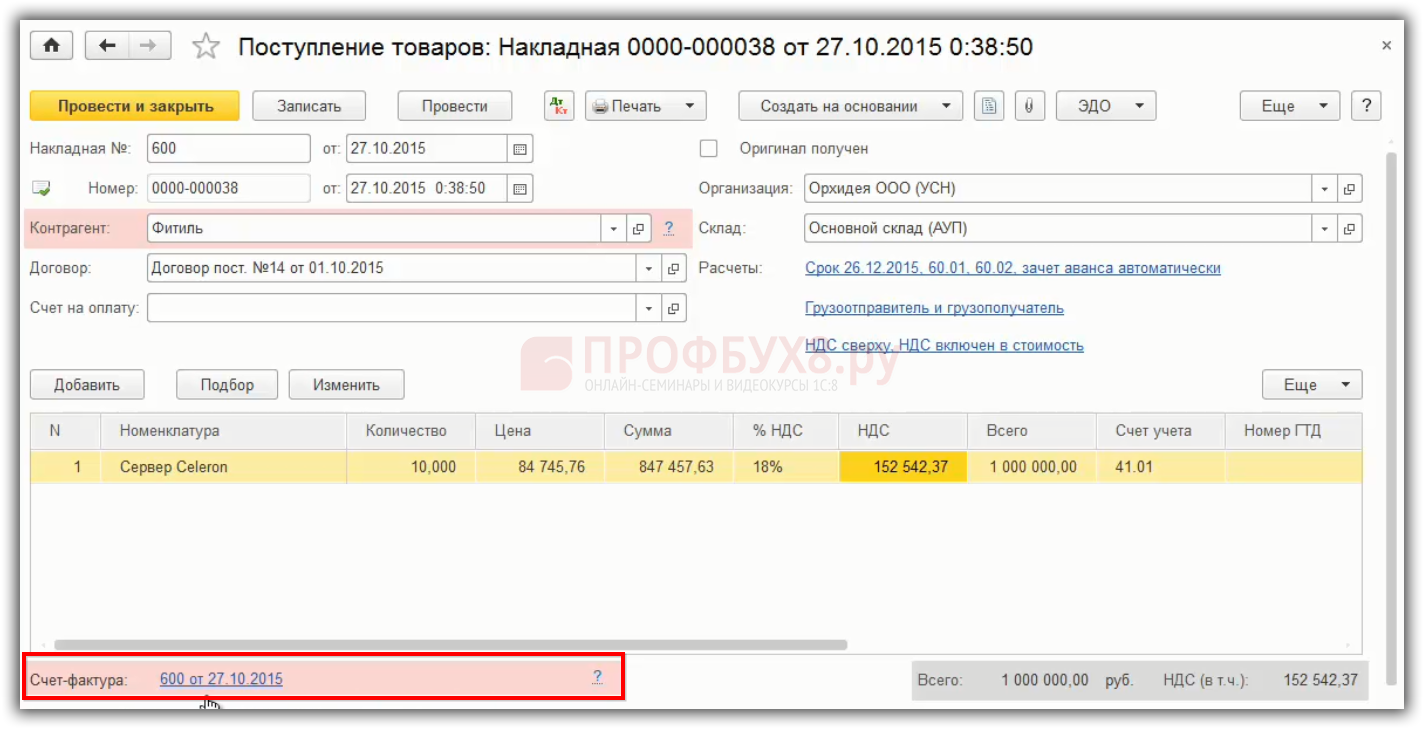

Документ «Поступление (акты, накладные)» вводится в базу 1С 8.3 таким же образом, как данные отражены в первичном документе поставщика. То есть если выделен НДС, то его так же надо выделить в документе «Поступление (акты, накладные)».

Например, в организацию при УСН поставщик с ОСНО поставил товары. Соответственно, упрощенцу выставлены документы с НДС. При отражении в базе 1С 8.3, в документе «Поступление (акты, накладные)» указываются ставка НДС и сумма НДС:

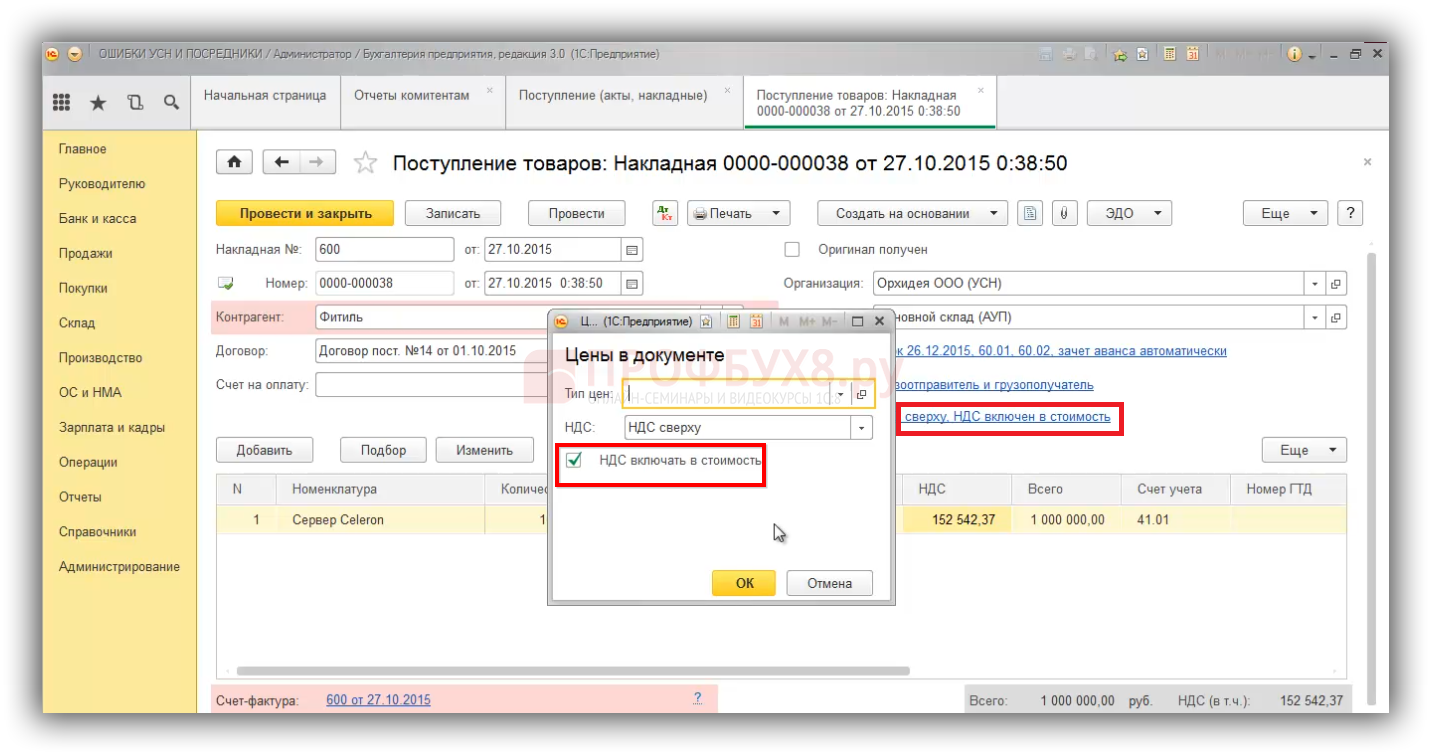

Если в форме «Цены в документе» стоит флажок «НДС включать в стоимость» – это значит, что при УСН весь НДС, который приходит от поставщиков, входит в состав товаров, материалов, работ, услуг, то есть входит в состав их стоимости.

Однако входной НДС подлежит отражению в составе расходов отдельно от ТМЦ, работ, услуг в силу п.8 ст.346.16 НК РФ. В КУДиР входной НДС учитывается вместе с расходами, к которым относится. Таким образом, входной НДС должен в книге учета доходов и расходов отражаться отдельной строкой – это обязанность упрощенца. Нельзя пренебрегать «входным» НДС, который предъявляет поставщик, поэтому его необходимо указывать в первичном документе «Поступление (акты, накладные)». Нужно следить, чтобы был проставлен флажок «НДС включать в стоимость»:

Учет «входного» НДС при УСН в бухгалтерском учете в 1С 8.3

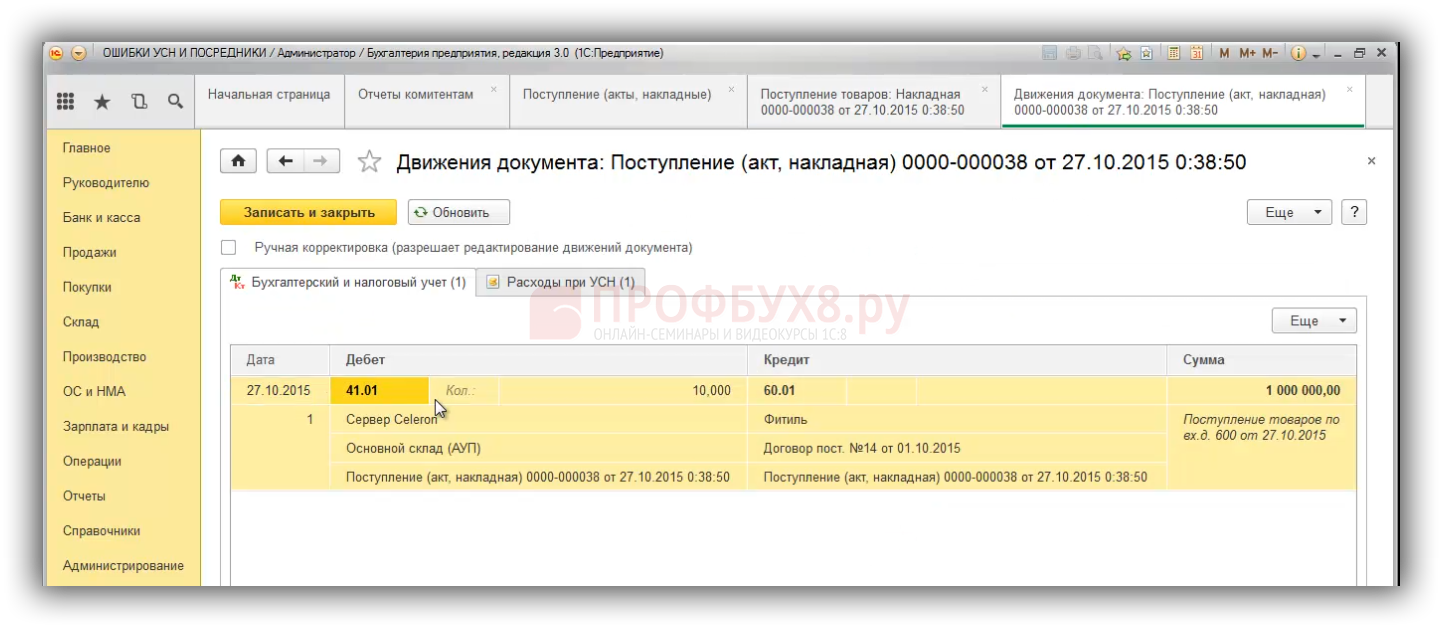

Входной НДС указывается отдельной строчкой в книге учета доходов и расходов, потому что это отдельный расход в Налоговом Кодексе. В бухгалтерском учете «упрощенец» входной НДС включает в стоимость. В бухгалтерском учете – это дебет счета 41 и если смотреть на проводку в 1С 8.3, то можно заметить, что в документе есть НДС, а в проводках его нет. Благодаря тому, что в форме документа «Цены в документе» стоит галочка «НДС включать в стоимость». 1С 8.3 включает входной НДС автоматически в дебет счета 41:

НДС С НУЛЯ- ПОНЯТЬ КАК УЧИТЫВАТЬ ЗА 5 МИНУТ!

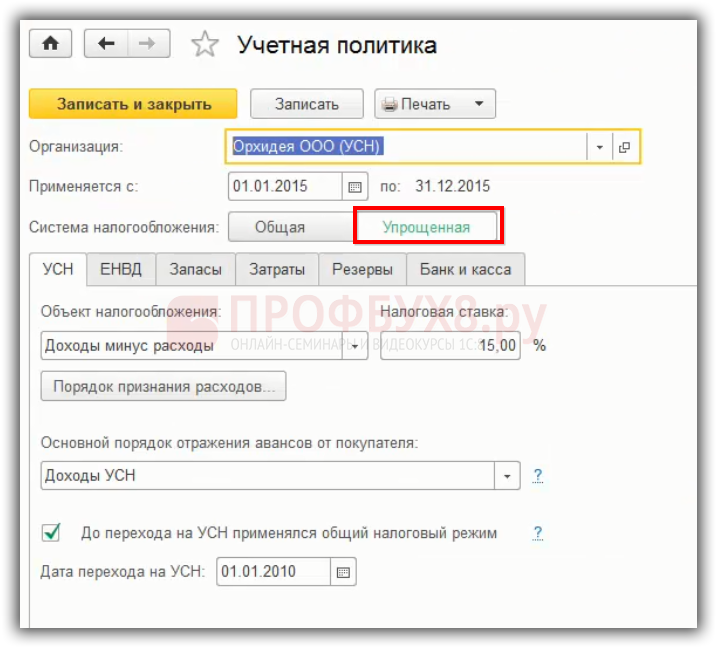

Если в настройках по учетной политике в 1С 8.3 установлена упрощенная система налогообложения, то по умолчанию в форме документа «Цены в документе» будет установлена галочка «НДС включать в стоимость». Главное – его не отключать вручную. И если флажок включен, то автоматически входной НДС в БУ попадает дебет счета 41.01. В БУ отдельно НДС не ведется на 19 счете, а только на 41 счете:

Учет «входного» НДС при УСН в налоговом учете в 1С 8.3

Что касается книги учета доходов и расходов (КУДиР) по налоговому чету, то здесь входной НДС подлежит включению в состав расхода отдельной строкой. Поэтому, чтобы информационная база 1С 8.3 «увидела» эту отдельную строку, НДС необходимо отразить отдельно как в первичном документе от поставщика.

В 1С 8.3 нужно регистрировать входной счет-фактуру, который поставщик передал, при этом реквизиты счет-фактуры нигде не отражаются в налоговом учете. Если документ есть, то его нужно зарегистрировать. В КУДиР программа 1С 8.3 счет-фактуру не включает:

Регистрировать счета-фактуры с входным НДС следует, потому что бывают разные ситуации. Например, организация работает на УСН, однако вдруг возникает ситуация, что лимит по выручке при УСН превышен в середине года или появляется учредитель – юридическое лицо с долей в уставном капитале более 25%. Соответственно, нужно срочно пересчитывать налоги по ОСНО. Для этого нужно поднять всю первичную документацию и ввести в программу 1С 8.3. А если все счета-фактуры уже введены заранее, то нужно поменять только параметры учетной политики.

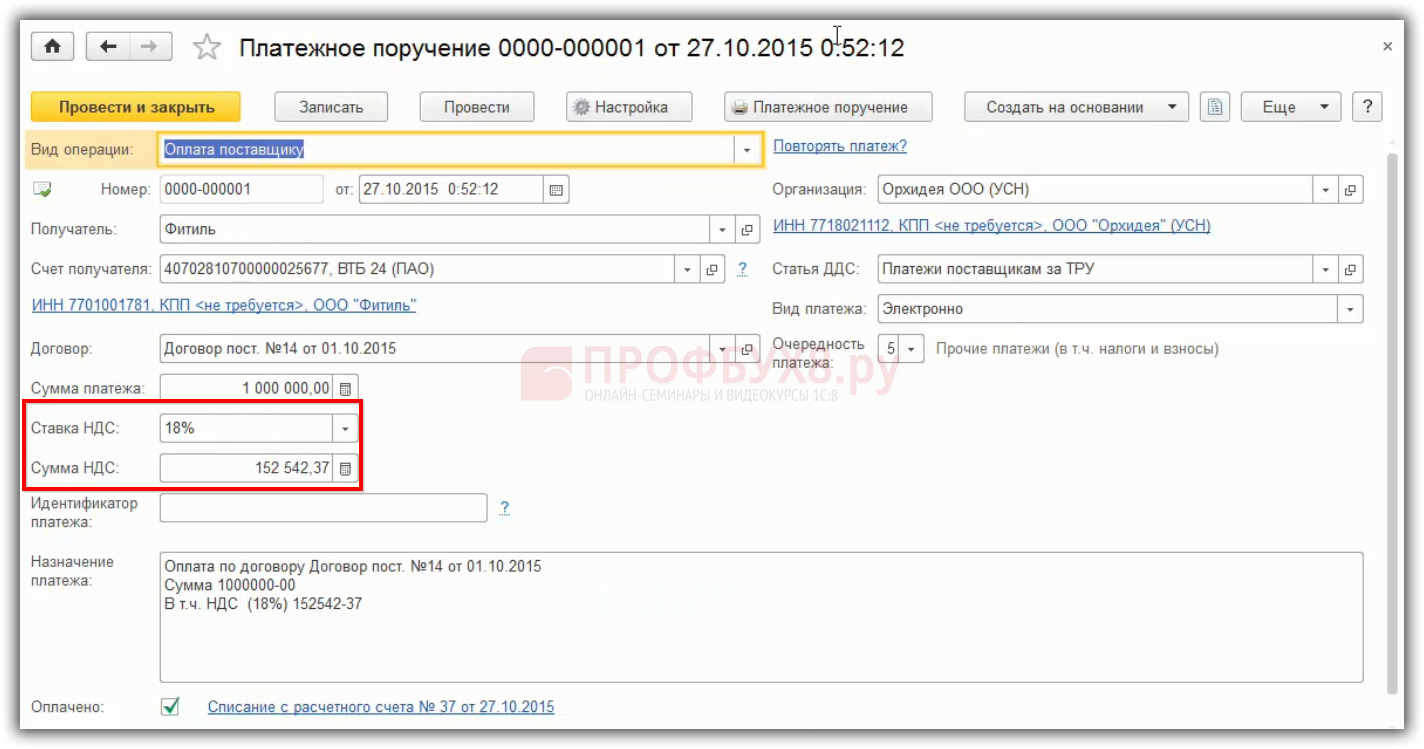

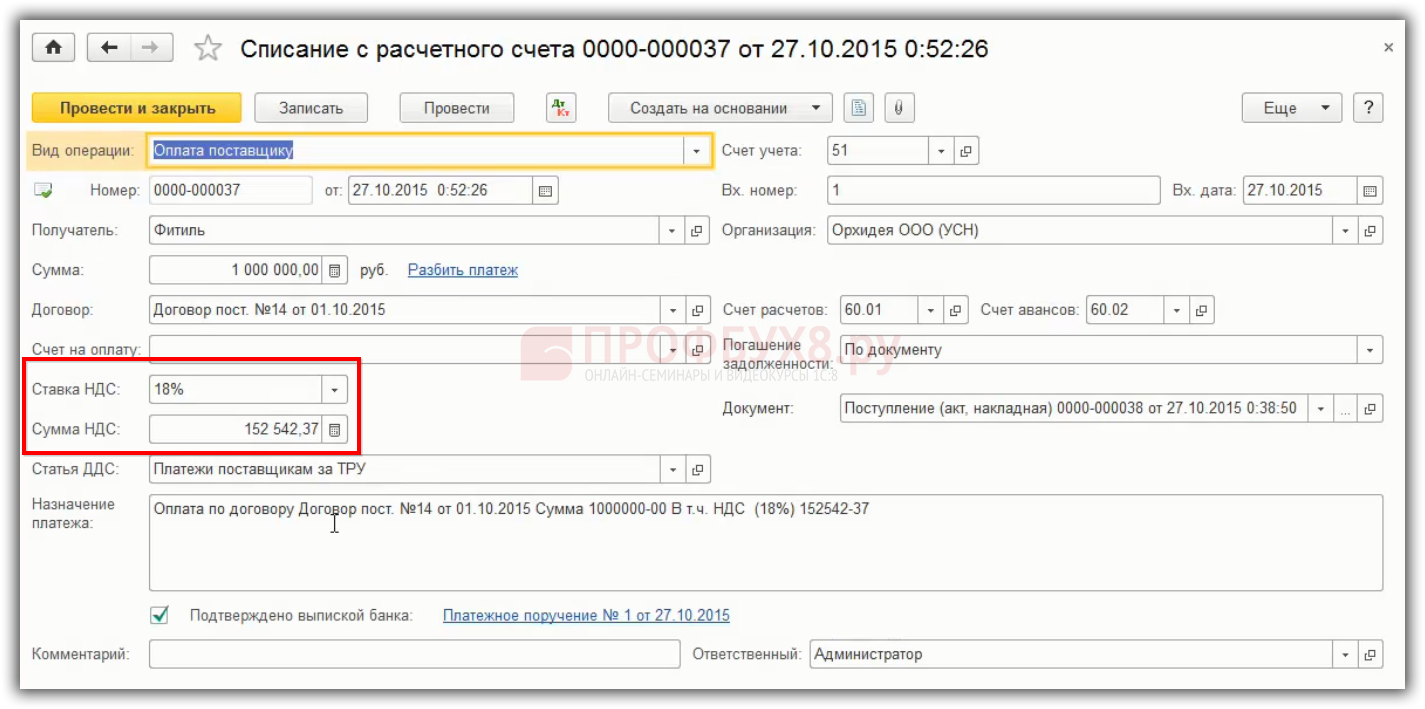

Как отражать «входной» НДС при УСН по оплате поставщику за товары, работы, услуги в 1С 8.3

Организация при УСН работает без НДС. В 1С 8.3 создается документ «Платежное поручение» либо документ «Списание с расчетного счета». Если в договоре с поставщиком, счете на оплату либо приходной накладной, по которым осуществляется оплата, присутствует НДС, то НДС необходимо выделить в платежном поручении:

НДС также необходимо выделить в строке выписка банка:

В 1С 8.3 оплата с выделенным НДС не влияет ни на проводки, ни на регистры. Оплата поставщику производится в соответствии с первичными документами от поставщика.

Как отражать НДС при УСН при реализации товаров, работ, услуг в 1С 8.3

Организация при УСН не является плательщиком НДС, следовательно:

- Не выделяется НДС в документах на отгрузку;

- Не выставляется счёт-фактура, даже без НДС.

В документе на «Реализацию товаров» есть свои особенности. Если “упрощенец” сделал счет-фактуру и еще выделил НДС, тогда:

- НДС указывается по гиперссылке «Цены в документе» в поле «НДС»;

- Выделяется НДС в документах на отгрузку;

- Выставляется счет-фактура с НДС;

- Счет-фактура отражается в Книге продаж и указывается в Разделе 12 декларации по НДС.

При этом налогоплательщик НДС не может получить вычет по счет-фактуре от “упрощенца” с выделенным НДС в силу Письма МФ РФ от 05.10.2015 №03-07-11/56700.

Более подробно, как быть, если покупатель просит сделать счет-фактуру и выделить НДС 18%, рассмотрено в статье «НДС при упрощенной системе налогообложения».

Оплата счета с НДС при УСН

В платежном поручении на оплату покупатель не должен выделять НДС, то есть прописывается «Без НДС». Но часто на практике в платежках ошибочно указывается ставка НДС 18% (10%). Что делать? Надо ли формировать счет-фактуру и уплатить НДС в бюджет?

Обязанность «упрощенца» перечислять НДС возникает при выставлении счет-фактуры покупателю с выделенным НДС на основании п.5 ст. 173 НК РФ. Если счет-фактура с выделенным налогом не выставлялся, то и обязанности перечисления в бюджет указанного покупателем в платежке НДС не возникает в силу письма Минфина России от 18 ноября 2014г. №03-07-14/58618.

Более детально как разобраться с возможными ошибками, связанными с НДС при УСН, а также требования законодательства при УСН изучено на Мастер-классе: УПРОЩЁНКА — Все изменения и Учёт в 1С:8. Теория и Практика.

- Теория «9 Кругов Упрощёнки. Все изменения 2016 г.» Лектор — Климова М.А. Подробнее >>

- Практика «УСН — особенности и ошибки учёта в 1С:8» Лектор — Шерст О.В.Подробнее >>

Источник: profbuh8.ru

Как в «1С:Бухгалтерии 8» редакции 3.0 учесть НДС, уплаченный при приобретении материалов, в том числе продуктов, для нужд офиса (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.44.155.

Если организация предоставляет сотрудникам и посетителям чай, кофе, сахар и другие продукты в общедоступных помещениях офиса, то такая передача продуктов питания НДС не облагается. При этом НДС, уплаченный при приобретении этих товаров, к вычету не принимается (см. разъяснения Минфина России в письме от 25.08.2016 № 03-07-11/49599).

Организация может закупать продукты для офиса вместе с другими материалами (например, канцелярскими товарами) у одного поставщика и в рамках одной поставки. В этом случае на основании выставленного поставщиком счета-фактуры НДС можно принять к вычету частично (только в отношении канцелярских товаров).

Чтобы исключить автоматическое заявление к вычету всей суммы предъявленного входного НДС, в форме документа Счет-фактура полученный необходимо снять флаг Отразить вычет НДС в книге покупок датой получения.

Для списания НДС, предъявленного поставщиком, предназначен документ Списание НДС (раздел Операции – Регламентные операции НДС). Документ можно ввести на основании документа поступления. Сумму НДС, которую требуется списать в части чая и кофе, нужно указать в поле НДС. Счет списания НДС и соответствующая аналитика устанавливаются по умолчанию (91.02 и Списание выделенного НДС на прочие расходы, в форме элемента справочника Прочие доходы и расходы флаг Принимается к налоговому учету снят).

Заявление к вычету части входного НДС, предъявленного по приобретенным канцелярским товарам, выполняется с помощью документа Формирование записей книги покупок (раздел Операции – Регламентные операции НДС). По команде Заполнить в документ будут автоматически включены все поступления текущего налогового периода, по которым получены счета-фактуры и по которым входной НДС к вычету ранее не предъявлялся или был предъявлен к вычету частично.

Источник: buh.ru

Как учесть НДС при УСН в объектом сметном расчете для прохождения Госэкспертизы?

Здравствуйте, ситуация такова: Мы являемся без НДС-ной организацией, по контракту мы должны составить смету и пройти Госэкспертизу, Как в объектом сметном расчете учесть не НДС, а компенсацию НДС при УСН для прохождения Госэкспертизы.

Проживает: Екатеринбург Сообщений: 253 Регистрация: 29.02.2016

03.07.2023 16:22:33

| Ольга пишет: Как в объектом сметном расчете учесть не НДС, а компенсацию НДС при УСН для прохождения Госэкспертизы. |

Никак. Гос.экспертиза даёт заключение по сметной стоимости только с учётом НДС

Вы можете обратиться в гос.экспертизу за разъяснениями или передать документацию на проверку в том виде, какой у Вас есть (т.е. с некой компенсацией по НДС) и уже по замечаниям эксперта обосновывать своё решение и ссылаться на свой контракт или письма Заказчика

| Ольга пишет: Мы являемся без НДС-ной организацией, по контракту мы должны составить смету и пройти Госэкспертизу |

Тут немного не понятно — у Вас контракт на составление сметной документации с прохождением гос.экспертизы или контракт на выполнение ремонтных работ с составлением сметной документации и прохождением гос.экспертизы?

Если Вы только составляете смету на ремонтные работы с прохождением гос.экпертизы, то смета обязана быть составлена с НДС. Подрядчик определится позже и не факт, что он будет упрощенец

Источник: smetnoedelo.ru