Медицинская организация приобрела программу для формирования и сдачи отчетности в электронном виде. Как учесть затраты? А как быть, если организация работает на «упрощенке»? Ответить на эти вопросы помогут разъяснения Минфина России.

А. Нестюркина

О сдаче отчетности в электронном виде

Право организаций представлять отчетность в электронном виде определено в статье 80 Налогового кодекса РФ. В то же время в обязательном порядке представлять отчетность по телекоммуникационным каналам связи обязаны организации, среднесписочная численность которых превышает 250 человек.

Для целей налогообложения затраты на приобретение программы для сдачи отчетности через Интернет, а также абонентская плата учитываются в составе прочих расходов, связанных с производством и реализацией (подп. 26. п. 1 ст. 264 Налогового кодекса РФ).

При этом расходы признаются в том периоде, в котором они возникают из условия сделок. Об этом говорится в пункте 1 статьи 272 Налогового кодекса РФ. Если сделка не содержит таких условий и связь между доходами и расходами не может быть четко определена, то порядок распределения расходов налогоплательщик выбирает самостоятельно.

Как проверить услуги в расходах при УСН в 1С:Бухглатерии 3.0

Условиями договора может быть предусмотрено получение доходов в течение более чем одного отчетного периода. В этом случае расходы распределяются с учетом принципа равномерности (письмо Минфина России от 23 июня 2006 г. № 03-03-04/1/542).

Если затраты по программе не будут сразу включены в расходы, то они некоторое время будут учитываться в составе расходов будущих периодов. Налоговики считают, что «входной» НДС по таким расходам можно принять к вычету лишь в том периоде, когда истраченные средства станут «расходами текущего периода». Обратите внимание: в случае возникновения спора в данной ситуации судьи могут встать на сторону налоговиков (см. постановление ФАС Волго-Вятского округа от 25 апреля 2006 г. № А38-5062-17/453-2005).

Бухгалтерский учет расходов

В нашем случае организация не получает исключительных прав на программу. Следовательно, учесть ее в составе нематериальных активов нельзя, поскольку не выполняются требования пункта 3 ПБУ 14/2000 «Учет нематериальных активов».

Затраты по приобретению компьютерной программы бухгалтеру следует учитывать в составе расходов по обычным видам деятельности в качестве управленческих расходов (п. 5, 7 ПБУ 10/99 «Расходы организации»).

При приобретении программы связь между доходами и расходами не может быть определена четко. При этом расходы обусловливают получение доходов в течение нескольких периодов. В такой ситуации, согласно пункту 19 ПБУ 10/99, организация вправе самостоятельно распределить расходы между соответствующими отчетными периодами.

Таким образом, в бухгалтерском учете расходы на приобретение компьютерной программы для сдачи отчетности можно списать равномерно. Срок списания может быть установлен приказом руководителя медорганизации и составлять, например, год.

УСН доходы — расходы, как правильно заводить документы, чтобы корректно принималось к расходам — 1C

Абонентская плата является предоплатой услуг обслуживающей фирмы и не признается расходом организации согласно пункту 3 ПБУ 10/99. Отнесение на затраты стоимости услуг будет производиться ежемесячно по мере их оказания.

Пример

Руководство ООО «ИнтерМед» приняло решение сдавать отчетность через Интернет.

С оператором был заключен договор и оплачены счета:

– подключение системы (регистрация абонента) – 1180 руб., в том числе НДС – 180 руб.;

– программный комплекс (включая настройку и обучение) – 1770 руб., в том числе НДС – 270 руб.;

– базовый комплекс услуг (за 12 месяцев) – 4720 руб., в том числе НДС – 720 руб.После приобретения программного комплекса бухгалтер ООО «ИнтерМед» сделал следующие проводки:

Дебет 60 (76) Кредит 51

– 7670 руб. (1180 + 1770 + 4720) – перечислены денежные средства;Дебет 97 Кредит 60 (76)

– 1500 руб. (1770 – 270) – учтены в составе расходов будущих периодов затраты на приобретение программного продукта;Дебет 26 Кредит 60 (76)

– 1000 руб. (1180 – 180) – отражены расходы на подключение;Дебет 19 Кредит 60 (76)

– 450 руб. (180 + 270) – учтен НДС со стоимости программного продук-та и услуг по регистрации абонента;Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 180 руб. – зачтен НДС по расходам на подключение.Ежемесячно в течение года бухгалтер делал такие записи:

Дебет 26 Кредит 60 (76)

– 333,33 руб. (4000 руб. : 12 мес.) – отражены расходы на абонентское обслуживание;Дебет 19 Кредит 60 (76)

– 60 руб. (333,33 x 18%) – учтен НДС со стоимости расходов на абонентское обслуживание;Дебет 26 Кредит 97

– 125 руб. (1500 руб. : 12 мес.) – списана часть расходов на программу;Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 82,5 руб. (60 руб. + 125 руб. x 18%) – зачтен НДС с части расходов на программу и абонентское обслуживание.

Учет расходов при применении «упрощенки»

Медицинские организации, применяющие упрощенную систему налогообложения, могут уменьшать полученные доходы на расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем. К этим расходам относятся и затраты на обновление (ст. 346.16 Налогового кодекса РФ).

В письме от 12 апреля 2007 г. № 03-11-04/2/100 Минфин России подтвердил правомерность включения затрат на установку программы для сдачи отчетности в электронном виде в состав расходов при применении «упрощенки». В частности, чиновники отметили, что в случае, если договором с правообладателем программы установлен перечень услуг, входящих в состав установки программы, указанные затраты могут быть включены в состав расходов.

Источник: www.klerk.ru

Использование «1С Бухгалтерия» при УСН

«1С Бухгалтерия» УСН позволяет налогоплательщикам существенно сократить расходы, ведь теперь с бухучетом и заполнением отчетности сможет легко справиться даже один человек. Кроме того, с программой «1С Бухгалтерия» УСН-щики могут избежать многих ошибок в расчетах.

- «1С Бухгалтерия» для упрощенки

- Программа «1С 7.7» для УСН

- Итого

«1С Бухгалтерия» для упрощенки

О существующих законодательных послаблениях для малого бизнеса см. в статьях:

- «Государственная поддержка малого бизнеса 2022 года»,

- «Есть ли налоговые каникулы для малого бизнеса в 2022 году?».

Для начала нужно определиться, какую версию программы использовать. Для упрощенцев целесообразнее будет использовать базовую версию, ведь она стоит дешевле, а имеющихся настроек с лихвой хватит для организации бухгалтерского и налогового учета.

Несмотря на кажущуюся простоту учета на упрощенной системе налогообложения, налогоплательщики сталкиваются с рядом сложностей. Особенно сложен в применении кассовый метод учета расходов для тех упрощенцев, которые избрали объектом налогообложения «доходы минус расходы».

Разобраться с кассовым методом признания доходов и расходов поможет Готовое решение от справочно-правовой системы КонсультантПлюс. Просто получите бесплатный пробный доступ и переходите к изучению материала.

Самым оптимальным вариантом для УСН-щиков является спецпакет «1С: Упрощенка» программы «1С: Бухгалтерия» 8-й версии (редакция 3.0). Также в новом разделе «Налоговый учет при УСН» регулярно добавляются консультационные статьи в помощь бухгалтеру при работе с программой.

Программа «1С 7.7» для УСН

Для почитателей программного обеспечения «1С: Бухгалтерия 7.7» также существует специальная конфигурация «Упрощенная система налогообложения». 1С продолжает до сих пор официально поддерживать эту версию, однако она существенно уступает 8-ой по числу полезных функций и возможностей. Да и в части обновлений 1С признала, что в 2022 году они будут реализованы в семерке не в полной мере. Например, не гарантируется, что формы регламентированной отчетности будут корректно заполняться автоматическим способом. Пользователям 7-ой версии в большинстве случаев приходится вводить показатели деклараций и расчетов вручную.

Так, лишь в «1С: Бухгалтерия 8» налогоплательщик сможет организовать в одной информационной базе ведение учета нескольких предприятий на различных системах налогообложения. Кроме того, в новой версии программы поддерживаются все виды сложных учетов, организована работа утилит-помощников, есть возможность создания специальных субсчетов для организации аналитического учета и ручного изменения проводок, а также масса других преимуществ.

Какие еще программы и сервисы можно использовать для ведения учета на УСН, узнайте из статей:

- «Обзор бесплатных бухгалтерских программ для УСН»;

- «Обзор программ и сервисов для ведения бухгалтерии онлайн».

Если вы уже пользуетесь семеркой, то вам будет полезно знать, что компания-разработчик предлагает своим клиентам совершить малозатратный и облегченный переход с одной версии программы на другую. Для тех же, кто только планирует приобрести программное обеспечение, лучше сразу остановить свой выбор на 8-й версии «1С: Бухгалтерия». Тем более что базовая версия программы «1С» для ведения учета по УСН давно снята с продажи. Купить «1С: Бухгалтерия 7.7». сегодня можно только в версии ПРОФ, что значительно дороже базовой версии «1С: Бухгалтерия 8». Также нужно учитывать, что семерка обновляется только при наличии заключенного договора на информационно-технологического сопровождение, а базовую версию «1С: Бухгалтерия 8» можно обновлять самостоятельно без дополнительных затрат на это.

Специалисты КонсультантПлюс подготовили форму договора оказания услуг по автоматизации бухгалтерского учета и внедрению информационных технологий. Чтобы скачать ее и воспользоваться ею на практике, оформите демо-доступ к системе. Это бесплатно.

Итого

Программа «1С: Бухгалтерия» позволяет автоматизировать учетный процесс и формирование отчетных форм. Задумываясь о приобретении, учтите, что «1С: Бухгалтерия 7.7» является довольно устаревшим решением, ее функционал значительно меньше по сравнению с «1С: Бухгалтерия 8», а стоимость даже при одинаковом варианте поставки ПРОФ выше.

Источник: nalog-nalog.ru

Локальный сметный расчёт по новой Методике 2020 года при упрощённой системе налогообложения

Локальный сметный расчёт по новой Методике 2020 года при упрощённой системе налогообложения

Локальный сметный расчёт по новой Методике 2020 года при упрощённой системе налогообложения

Рассмотрим ответы линии консультаций по ПК «Гранд-смета 2021» на часто задаваемые вопросы по настройкам расчета при УСН при работе с новой Методикой определения сметной стоимости строительства в 2021 году, но для начала — теория, от президента Союза инженеров-сметчиков России Павла Горячкина:

Если при определении сметной стоимости строительства достоверно известно, что исполнитель работ (подрядчик) находится на упрощенной системе налогообложения (УСН), то от итогов глав — 12 сводного сметного расчета с учетом резерва средств на непредвиденные работы и затраты, отдельной строкой с распределением по графам — 8 под наименованием «Средства на покрытие затрат, связанных с компенсацией НДС при УСН» приводятся суммы, рассчитанные по следующей формуле:

((М-Мз) + (Эм-Зм) + НР×0,1712 (0,182) + СП×0,15 + ОБп)×0,2

М — стоимость материалов в текущем уровне цен;

Мз — стоимость материалов поставки заказчика (давальческие материалы);

Эм — затраты на эксплуатацию машин;

Зм — оплата труда машинистов;

НР — масса накладных расходов;

0,1712 — доля (удельный вес) материалов в массе накладных расходов (17,12%) согласно МДС 81-33.2004 или

0,182 — доля (удельный вес) материалов в массе накладных расходов (18,2%) для районов Крайнего Севера и местностей, приравненных к ним согласно МДС 81-34.2004;

СП — масса сметной прибыли;

0,15 — доля (удельный вес) материалов в сметной прибыли (15%);

ОБп — стоимость оборудования поставки подрядчика;

0,2 — ставка НДС (20%).

Приведенная формула учитывает (на основании подпункта 3 пункта 1 статьи 170, пунктов 2 и 3 статьи 346.11 Налогового кодекса Российской Федерации) компенсацию поставщику (подрядчику, исполнителю) сумм НДС, уплачиваемых контрагентам (субподрядчикам, поставщикам товаров, используемых при выполнении работ) при приобретении у них соответствующих товаров (работ, услуг) и также применяется при определении НМЦК и подготовки Сметы контракта.

Президент Союза инженеров-сметчиков

Есть еще и точно такая же, но в другом исполнении формула расчета затрат на компенсацию НДС при УСН (суть не меняется!):

А теперь вопросы и ответы разработчиков «Гранд-смета 2021»

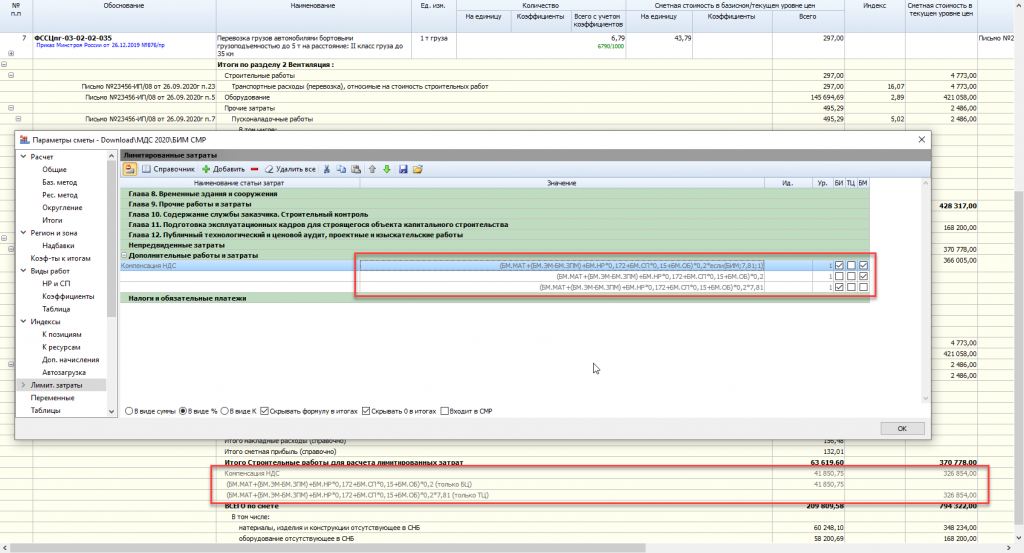

Выполняю локальный сметный расчёт по новой Методике 2020 года при упрощённой системе налогообложения, добавляю в лимитированных затратах в разделе «Налоги и обязательные платежи» статью затрат с формулой МАТ*0,2*7,3 (где 7,3 — это индекс к СМР). В результате рассчитывается только стоимость в базовом уровне цен, а сумма по смете в текущем уровне цен остаётся такая же, как и до начисления этой статьи затрат.

Ответ: Во-первых, убедитесь, что у вас установлено Обновление № 2 к ПК «ГРАНД-Смета 2021». А указанную формулу вам надо ввести следующим образом: БМ.МАТ*0,2*ЕСЛИ(БИМ;7.3;1). Квалификаторы способа расчёта БМ и БИМ указывают программе, какое значение соответствующей переменной следует взять — в базисных или в текущих ценах. При этом условная функция ЕСЛИ позволяет использовать для обоих итогов по смете одну и ту же формулу — умножение на индекс производится в зависимости от требуемого уровня цен.

Разъясните, пожалуйста. При составлении сметы базисно-индексным методом возникла необходимость перевести смету на упрощённую систему налогообложения. При применении формулы для расчёта компенсации НДС при УСН: МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15)*0,2*6,54+ОБ*0,2*4,12 индекс на оборудование считается дважды. В смете оборудование взято из базы ФЕР, из сборника сметных цен.

В итогах сметы «Справочно в базисных ценах» стоимость оборудования по какой-то причине показывается уже с учётом заданного к нему индекса. И в результате при применении вышеуказанной формулы начисление индекса к оборудованию задваивается. Каким образом убрать двойное применение индекса к оборудованию, кроме как удалением его из формулы компенсации НДС при УСН?

В случае расчёта сметы по новой Методике 2020 года рекомендуем следующий вид формулы, с точным указанием, какие стоимости на что должны умножаться:

Связано это с тем, что формула одна, а расчётных колонок в итогах по Методике 2020 — две.

В приведённом выше примере показано два варианта расчёта компенсации НДС.

Первый вариант: одна формула считает оба значения компенсации — для колонки с Базисными ценами и для колонки с Текущими ценами. Недостаток этого варианта только один — при печати будет видна конструкция ЕСЛИ.

Во втором варианте первая формула считает значения для колонки БЦ, вторая формула — для колонки ТЦ. Недостаток этого варианта — две строки в итогах вместо одной.

Выбирайте наиболее подходящий для вас вариант.

Формула для вашего примера будет иметь следующий вид:

Примечание: данная формула корректно посчитает результат только в случае применения индекса к СМР в итогах сметы. Для других вариантов пересчёта сметы в текущие цены формулу необходимо изменить.

Вопрос: При добавлении в смету нового материала по конъюнктурному анализу на этот материал не начисляется компенсация НДС при УСН. Как изменить формулу?

Ответ: Возможно, вы указали для этого материала только его стоимость в текущих ценах, но не применили к добавленной позиции сметы соответствующий индекс изменения сметной стоимости, который позволяет получить стоимость позиции в базисном уровне цен. Тогда как при расчёте сметы по новой Методике 2020 года это является необходимым условием для того, чтобы позиция была включена в итог по смете.

Вопрос: Добрый день. Как в версии «ГРАНД-Смета 2021» включить в смету компенсацию НДС при УСН? Ввожу формулу с умножением на индекс перехода в текущие цены — сумма компенсации НДС появляется в столбце базовых цен, а цена текущая. Если убираю индекс, то компенсация в базовых ценах считается правильно, но в текущие цены всё равно не переводится.

И общая сметная стоимость в текущих ценах получается без компенсации НДС. При настройке расчёта сметы по шаблону «РЖ. Расчет с индексацией к СМР» программа не считает в лимитированных затратах компенсацию НДС при УСН.

Ответ: Во-первых, убедитесь, что у вас установлено Обновление № 2 к ПК «ГРАНД-Смета 2021» (смотрите Ответы на вопросы по расчёту локальных смет в ПК «ГРАНД-Смета 2021» по приказу Минстроя РФ 421/пр). И прочитайте два ответа выше.

Вопрос: Спасибо за подробное объяснение и формулу для расчёта компенсации НДС при упрощённой системе налогообложения в случае применения индекса к СМР. А если применяются индексы по статьям затрат, тогда как надо откорректировать приведённую в вашем ответе (за 01.02.2021) формулу?

Ответ: Если в локальной смете применяются индексы по статьям затрат, то достаточно простой формулы, без дополнительных действий и обозначений: (МАТ+ОБ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15)*0,2. При расчёте формулы для вывода в колонки с итогами по смете в базисных или текущих ценах программа автоматически подставляет соответствующее значение каждой переменной.

Дополнительно:

- Разъяснения Минстроя РФ об учете НР и СП при УСН в сметной документации

- Подрядчик (субподрядчик) на УСН — как платить и как все правильно оформить

- Кратко и понятно: о понижающих коэффициентах к НР и СП при ОСНО и УСН

Не ясно? Остались вопросы? Сложности? Смело звоните/пишите нам! Мы ответим!