Почему расходы на покупку товаров и материалов не попадают в книгу учета доходов и расходов? Такой вопрос мне задают почти все «упрощенцы», с которыми я впервые начинаю работать. И действительно, как же так? Деньги с расчетного счета ушли, товар мы оприходовали. А расходы программа не видит? И чаще всего начинается борьба! Бухгалтера и этой «одинэски».

Ну что ж, давайте разбираться. Ведь на самом деле все очень несложно.

Говорить мы с вами будем о программе 1С:Бухгалтерия 8, редакция 3. И начну я свою статью, конечно же, с рассмотрения настроек налогового учета в программе.

В разделе «Главное» переходим в настройку налогов и отчетов. И на закладке «УСН» разворачиваем» Порядок признания расходов»:

Собственно это та самая настройка, тот набор «галочек», который и отвечает за то, когда должны попадать в КУДиР те или иные расходы. МЫ с вами подробно остановимся на расходах по приобретению материалов и товаров:

Как списать материал (товар) использованный на внутренние расходы? Внутреннее потребление

Обратите внимание, что некоторые галочки можно установить или снять, а некоторые нельзя. Каждая галочка означает регистрацию определенного документа в программе, необходимого для принятия расходов. Т.е., чем больше галочек установлено, тем больше операций с товаром или материалом надо сделать в программе, чтобы автоматически принимались расходы в КУДиР.

Например, по материалам по умолчанию установлены два флажка: поступление материалов и оплата материалов. Т.е. для того, чтобы расходы на приобретение материала попали в книгу необходимо в программе отразить их оплату (списание с расчетного счета, или РКО) и оприходовать на склад. Т.е. ввести документ поступления. Оба документа обязательны!

А то я часто слышу, с деньги оплатил, а почему то налогооблагаемая база не уменьшилась. Одного факта оплаты МАЛО!

Еще «хуже» обстоят дела с товарами. В этом случае для принятия расхода мало оплатить и оприходовать товар на склад. Его надо еще и ПРОДАТЬ!

Давайте разбираться на примерах.

Итак, рассмотрим на конкретном примере. Наша организация закупила канцтовары. Очень часто бывает, что сначала организация перечисляет деньги поставщику авансом. Давайте создадим документ» Списание с расчетного счета» с видом операции «Оплата поставщику»:

Сразу сформируем «Книгу учета доходов и расходов» за 3 квартал и убедимся, что несмотря на то, что расходы мы уже понесли, тем не менее, в КУДиР они не отражаются:

Теперь создаем документ «Поступление товаров и услуг.» Внимательно заполняем счет учета. Материалы надо оприходовать, например, на счет 10.01. Как настроить автоматическое заполнение в документах счетов учета номенклатуры можно прочитать в нашей » статье .»

Ну хорошо. А что же будет, если сначала материалы к нам поступили, мы их оприходовали:

А позже оплатили:

В этом случае записи в книге учета доходов и расходов будут отражаться по другому. Т.е. программа фиксирует, что была произведена оплата за уже поставленный материал. А дата и номер документа – это дата и номер списания с расчетного счета.

Как списать расходы будующих периодов

Т.е. для принятия расходов по материалам нам необходимы два документа, соответствующие двум галочкам в настройке налогового учета.

С товарами чуть-чуть посложнее. Давайте рассмотрим на примере. Наша организация закупила товар для перепродажи. Опять обращаю ваше внимание на счета учета номенклатуры.

Затем оплатила этот товар:

Так как речь идет о товарах, то несмотря на то, что товар на склад оприходован и даже полностью оплачен, в книге учета доходов и расходов никаких сведений по этим затратам нет:

И только после того, как товар будет продан, программа учтет наши расходы. Обратите внимание, мы продали товар не полностью, а частично:

И в КУДиР отразились расходы только в части проданных товаров:

Т.е. для принятия расходов на приобретение товаров необходимо три документа – три галочки в настройках налогового учета. Если поставить еще одну галочку- то документов понадобится четыре.

Вот и весь большой (или небольшой) секрет принятия в программе 1С:Бухгалтерия 8 расходов на приобретение МПЗ.

Надеюсь, моя статья окажется для вас полезной. Особенно в преддверии отчетной кампании за 9 месяцев.

Если после прочтения у вас остались какие то вопросы, можете задать их в комментариях.

Источник: vc-bsoft.ru

Учет расходов будущих периодов в программе «1С:Бухгалтерия 8 (ред. 2.0)»

Расходами будущих периодов в бухгалтерии называют расходы, произведенные в текущем отчетном периоде, но относящиеся к будущим отчетным периодам.

Cогласно изменениям в бухгалтерском законодательстве, действующим с 2011 года, в форме бухгалтерского баланса больше нет строки «Расходы будущих периодов», и эти расходы отражаются в бухгалтерском балансе в соответствии с условиями признания активов. Однако, не все расходы, относящиеся к будущим периодам, могут быть признаны активами – например, расходы на страхование. Разъяснения по этому поводу даны в письме Министерства финансов от 12.01.2012 № 07-02-06/5:

«В случае если какие-либо затраты соответствуют условиям признания определенного актива, …то они отражаются в бухгалтерском балансе в составе этого актива и подлежат списанию в порядке, установленном для списания стоимости этого актива. В ином случае такие затраты отражаются в бухгалтерском балансе как расходы будущих периодов и подлежат списанию путем их обоснованного распределения между отчетными периодами в порядке, установленном организацией (равномерно, пропорционально объему продукции и др.), в течение периода, к которому они относятся».

Некоторые расходы, относящиеся в бухгалтерском учете к будущим периодам, в налоговом учете могут быть приняты в текущем периоде. Например, расходы на приобретение неисключительных прав на использование программного обеспечения (в случае, если в договоре с контрагентом не указан конкретный срок использования программы).

В программу «1С:Бухгалтерия 8 (ред. 2.0)», начиная с релиза 2.0.29, внесены изменения, касающиеся учета расходов будущих периодов.

Расходы будущих периодов заносятся в справочник «Расходы будущих периодов»:

Меню: Предприятие – Доходы и расходы

Для каждого расхода указывается вид РБП, способ признания, сумма, срок начала и окончания списания, счет списания и аналитика. Теперь в этом справочнике появился новый реквизит «Вид актива», который может принимать значения: дебиторская задолженность, запасы, прочие оборотные активы, прочие внеоборотные активы, основные средства. От вида актива зависит, в какой раздел и строку бухгалтерского баланса будет включен данный расход. Если вид актива не указан, то такой расход попадет в строку 1260 «Прочие оборотные активы» бухгалтерского баланса.

Справочник «Расходы будущих периодов»:

Учет расходов будущих периодов ведется на счете 97, к которому в качестве субконто привязан справочник «Расходы будущих периодов». Кроме того, теперь этот справочник привязан также к субсчетам 76 счета — 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью» и 76.01.9 «Платежи (взносы) по прочим видам страхования». Таким образом, расходы по страхованию можно учитывать на счете 76, в разрезе РБП.

Списание расходов будущих периодов производится автоматически с помощью регламентной операции.

Рассмотрим пример учета РБП в программе

Организация «Конфетпром» приобрела у поставщика лицензию на использование компьютерной программы «1С:Бухгалтерия» стоимостью 18000 руб. (без НДС).

В соответствии с ПБУ 14/07, приобретение неисключительного права на использование программного обеспечения учитывается как расходы будущих периодов. Срок списания РБП должен определяться сроком действия лицензионного договора, если же в последнем срок не определен, то организация вправе сама определить срок списания РБП. В данном случае организация определила, что эти расходы будущих периодов будут списаны в течение двух лет с момента приобретения прав как общехозяйственные. Для целей налогового учета расходы на приобретение программы списаны в текущем периоде как общехозяйственные.

-

В справочник «Расходы будущих периодов» заносятся сведения о новом РБП:

Приобретение программы отражается документом «Поступление товаров и услуг», на закладке «Услуги» (также может быть отражено документом «Авансовый отчет», на закладке «Прочее»). В качестве счета затрат по бухгалтерскому учету необходимо указать счет 97.21, субконто («1С:Бухгалтерия») выбрать из справочника «Расходы будущих периодов», также выбрать подразделение. По налоговому учету укажем счет затрат 26:

При проведении документа сумма 18000 для целей бухгалтерского учета отнесена на счет 97, а для целей налогового учета – на счет 26. Возникли временные разницы:

Меню: Операции – Регламентные операции

Так и в составе регламентной обработки «Закрытие месяца»:

Меню: Операции

При списании РБП формируются проводки в соответствии с параметрами, заданными в справочнике «Расходы будущих периодов». В нашем случае проводка Дт 26 Кт 97 формируется только по бухгалтерскому учету, так как для целей налогового учета расходы были списаны при приобретении программы. При этом временные разницы уменьшаются на сумму списания:

Сформируем карточку счета 97.21, включив в окне настройки отображение данных по бухгалтерскому учету, налоговому учету и временным разницам (БУ, НУ, ВР). Видно, что при списании расходов будущих периодов дебетовый остаток по виду учета ВР уменьшился на сумму списания РБП:

Если сформировать отчет по счету 26 то будет видно, что остаток по виду учета ВР также уменьшился на сумму списания.

Pегламентную операцию по списанию РБП нужно выполнять ежемесячно. По истечении срока списания РБП вся сумма расхода будет списана, и временные разницы исчезнут.

В случае, если расходы для целей бухгалтерского учета списываются единовременно, а для целей налогового – признаются расходами будущих периодов, нужно поступить обратным образом. В документе поступления необходимо будет указать счет затрат по БУ – тот, на который списываются расходы, а счет затрат по НУ – 97, с указанием субконто из справочника «Расходы будущих периодов» (предварительно заполнив параметры РБП в этом справочнике). Далее ежемесячно производить регламентную операцию по списанию РБП.

Если имеются расходы по страхованию, и бухгалтер хочет списывать их равномерно, но не в составе РБП, следует вместо счета 97 использовать счет 76.01.2 или 76.01.9, с заполнением аналитики «Расходы будущих периодов».

Источник: specportal.pro

Нюансы настройки налогового учета в программе Инфо-Предприятие на примере операций списания расходов будущих периодов

При формировании проводок расходов будущих периодов на общем режиме налогообложения в программе Инфо-Предприятие:Бухгалтерия может получиться так, что в проводках по списанию не отражается статья налогового учета. Самой частая причина данной проблемы — не назначена статья НУ в справочнике корректных проводок к выбранной вами паре счетов Дт(Счет затрат) — Кт(субсчет 97). Как исправить ситуацию?

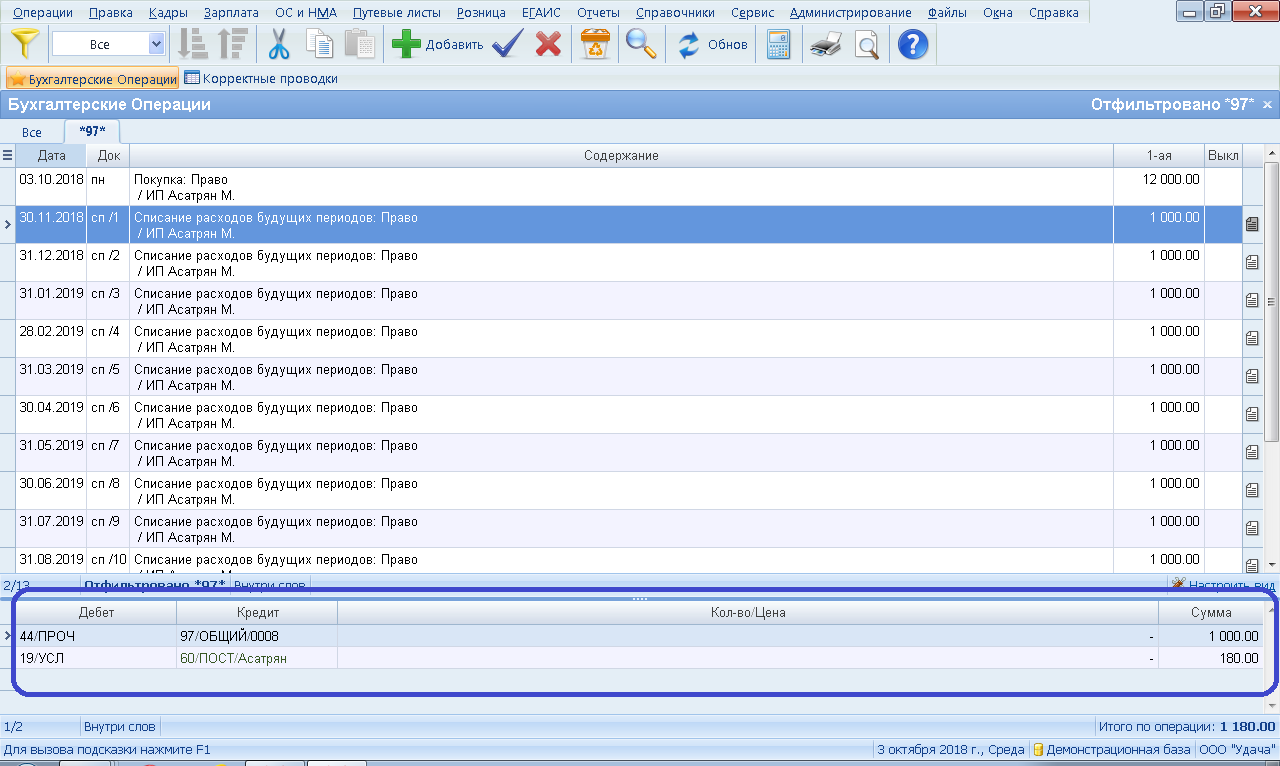

Предположим, что в журнале бухгалтерских операций мы уже выбрали типовую операцию «Услуги : 3 — оприходовать и списать расходы будущих периодов», сформировали оприходование и списание. При просмотре полученных бухгалтерских операций видим следующее (сформированные нами бухгалтерские операции выведены на вкладку-фильтр):

В нижней части журнала бухгалтерских операций видим окно проводок выделенной операции (представленный вид может отличаться в зависимости от настроек программы). На этом снимке в проводках нет колонки с названием «СУ», т.е. статья НУ в проводке не указана, и в налоговом учете такие проводки не учтены.

В данном примере за счет затрат приняли счет «44/ПРОЧ».

Здесь и далее хорошо бы перед всеми действиями сохранить копию базы данных.

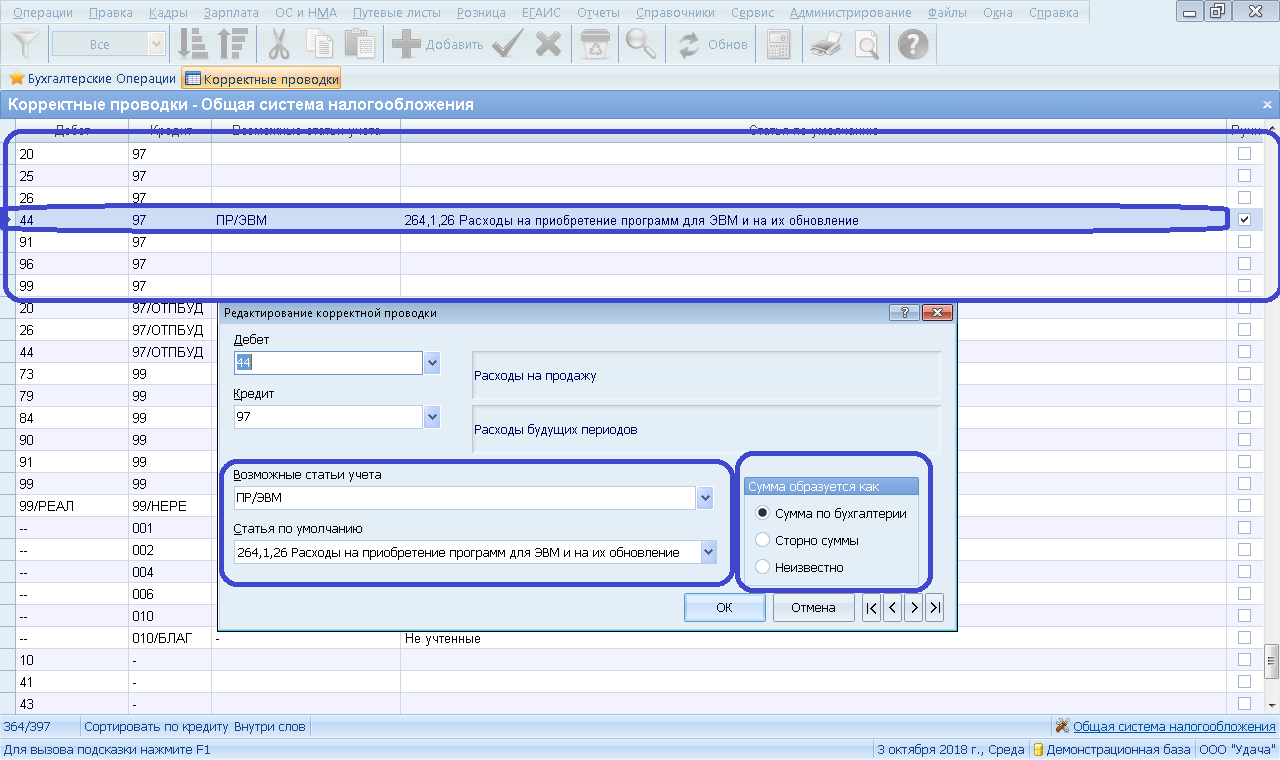

Необходимо открыть справочник корректных проводок (пункт главного меню «Справочники – Корректные проводки»; здесь и далее на снимках общий набор пунктов меню для разных версий программы Инфо-Предприятие:Бухгалтерия и для разных пользователей программы на снимках может отличаться, но упоминаемые пункты едины для всех).

В справочнике корректных проводок можно по правой кнопке мыши в контекстном меню выбрать строку «Сортировать по кредиту», затем в колонке «Кредит» найти счет 97.

В данном примере на снимке видны пары затратных счетов и синтетического счета 97. В демоверсии программы в этих проводках счета затрат не указаны. Находим нашу пару (проводку) Дт44 – Кт97 – в ней нам надо указать необходимую нам статью затрат.

На самом деле, статьи затрат в привязке к проводке Дт44 – Кт97 могут быть разными в зависимости от аналитики на счете затрат и субсчета синтетического счета 97, и это тема отдельного рассмотрения. Но здесь мы рассмотрим самый простой пример, когда для всех указанных проводок нам надо указать статью с кодом, допустим, ПР/ЭВМ.

Отмечаем курсором выбранную проводку Д44 – Кт97, кликаем по ней мышкой или жмем клавишу F4 на клавиатуре.

Получаем диалоговое окно редактирования корректной проводки. В нижней части окна, в графе «Возможные статьи учета», выбираем нужную статью из справочника статей НУ. В графе «Статья по умолчанию» так же выбираем эту же статью.

Удостоверимся, что справа в разделе «Сумма образуется как» выбран вариант «Сумма по бухгалтерии». Сохраняем внесенные нами изменения. Теперь в будущем, при формировании соответствующих проводок, в них будет проставляться назначенная нами статья НУ.

Однако нам надо сделать так, чтобы в уже сформированных проводках по списанию расходов будущих периодов тоже проставилась выбранная нами статья НУ.

Можно, конечно, удалить сделанные нами бухоперации и сформировать их заново. Или запустить из справочника корректных проводок «глобальную» постановку учета (в контекстном меню по правой кнопке мыши строка «Поставить учет»). Но есть более быстрый по сравнению с первым и более безопасный для учета вариант.

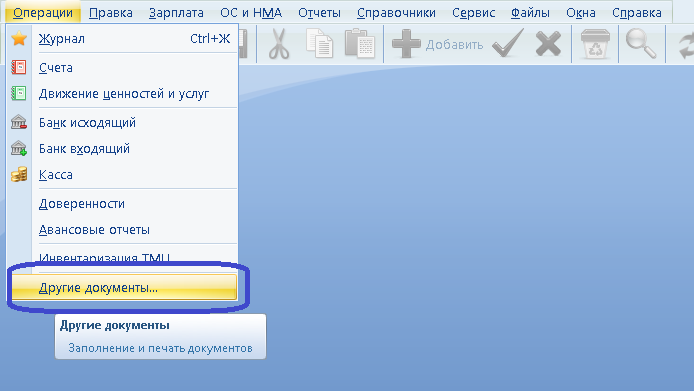

Находим главный пункт меню Операции – Другие документы:

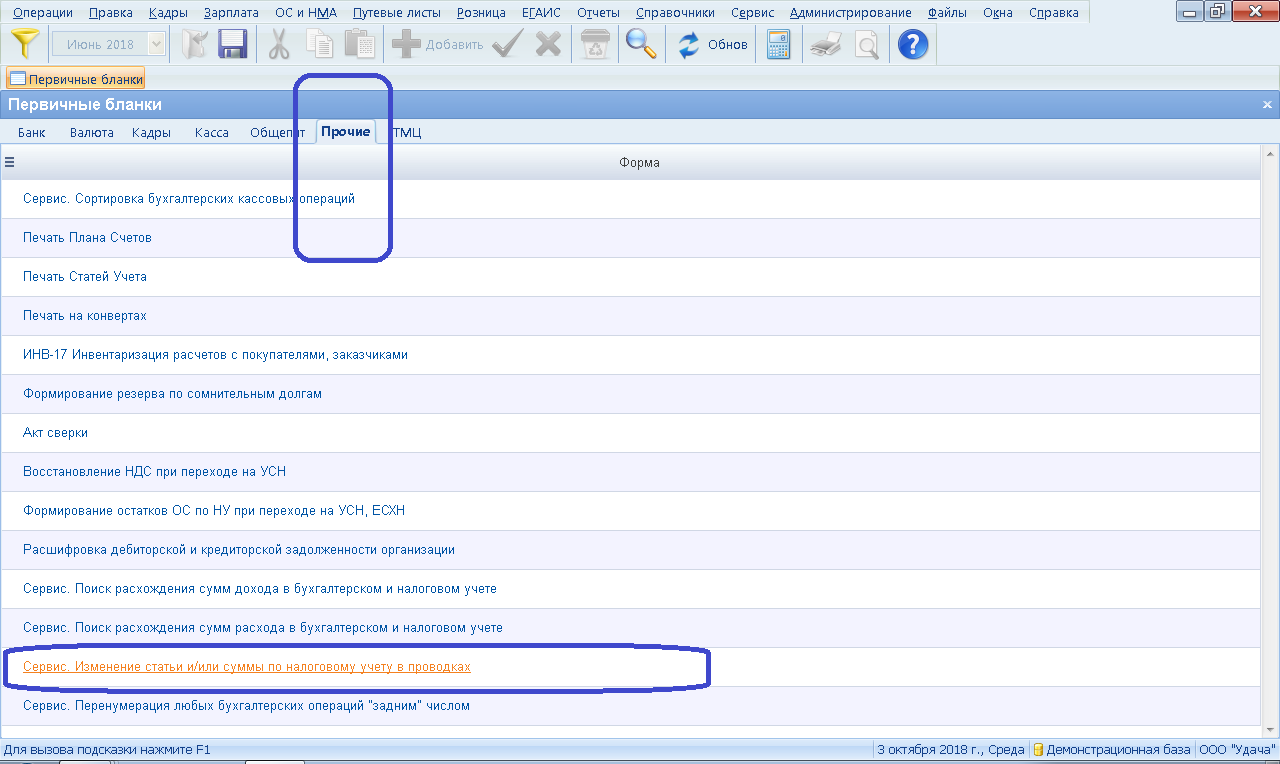

Откроется список первичных бланков:

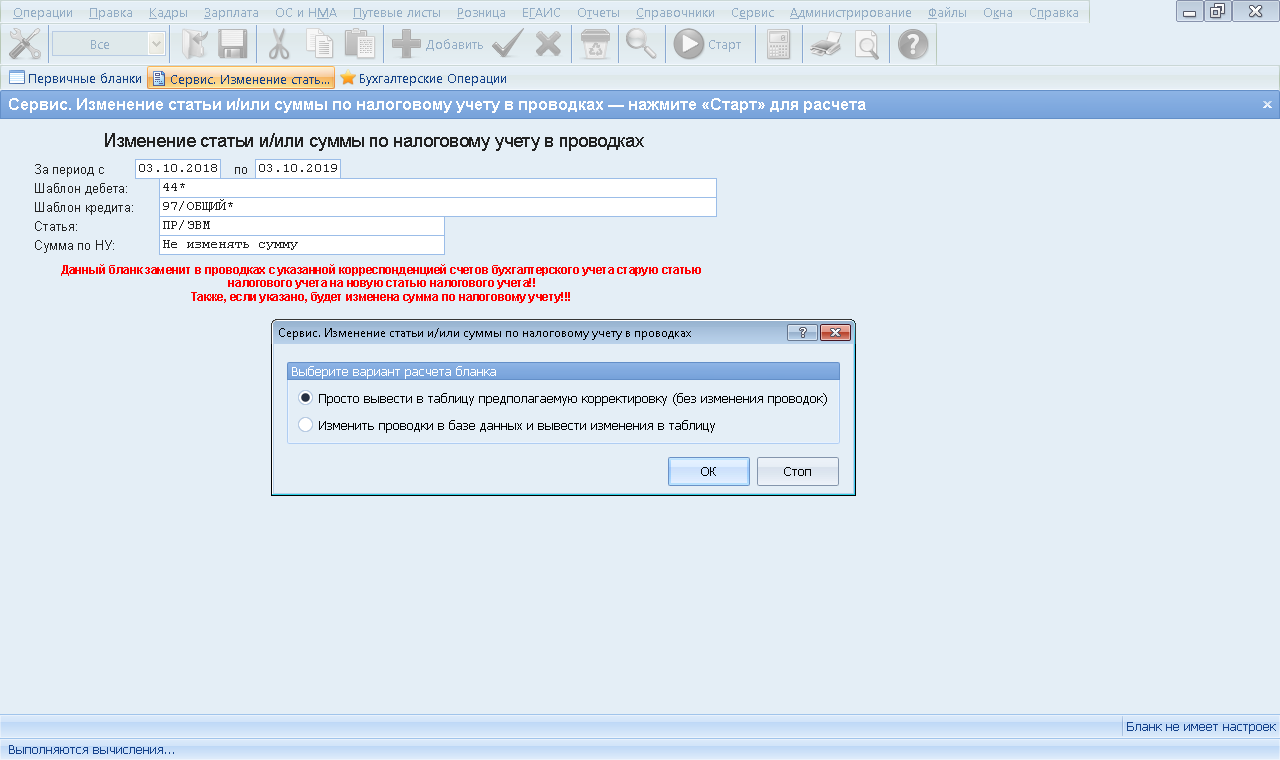

Находим вкладку «Прочие» и документ «Сервис. Изменение статьи и/или суммы по налоговому учету в проводках». Открываем его.

Заполняем входные графы:

— диапазон дат, в котором мы хотим внести изменения в проводки

— шаблон счетов дебета и счетов кредита (в нашем случае именно так, как указано на снимке).

Затем указываем (выбираем) необходимую нам статью НУ, и в последней графе оставляем вариант «Не изменять сумму».

Не забываем, что дата «по…» должна быть на один день больше даты последней бухоперации, в которой мы хотим внести изменения.

На панели инструментов рабочего стола программы (под главным меню) находим и жмем кнопку «Старт».

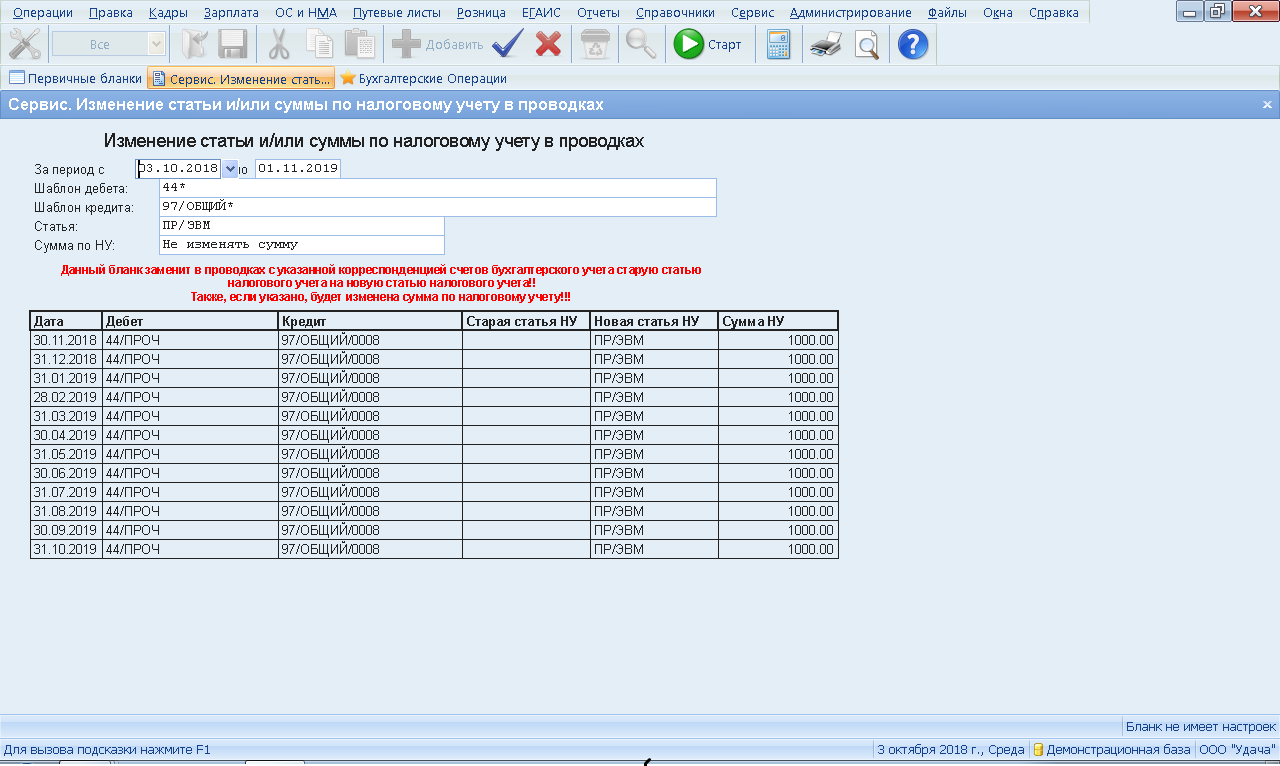

На экране появится диалоговое окно выбора варианта действий. Можете выбрать первый вариант («Просто вывести таблицу…») и просмотреть выведенную на экран таблицу предполагаемых проводок, в которых программа внесет изменения, и проверить полученный вариант:

После того, как мы убедимся, что в таблице выведены все нужные нам проводки, указаны нужные нам данные (новые статьи НУ, суммы НУ), можно ещё раз нажать кнопку «Старт» на панели инструментов и выбрать уже второй вариант действий: «Изменить проводки в базе данных…».

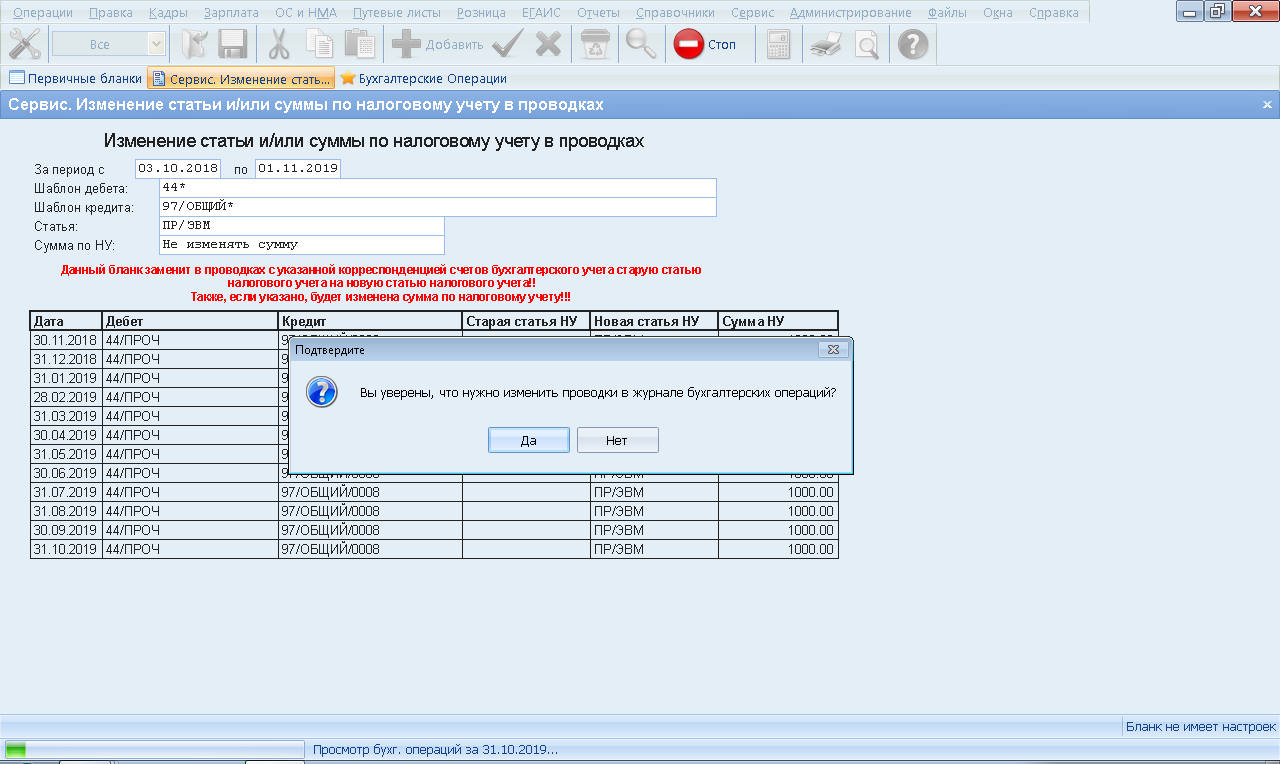

Программа выдаст уточняющий вопрос и при положительном ответе от нас (кнопка «Да» в диалоге вопроса) внесет изменения в проводки.

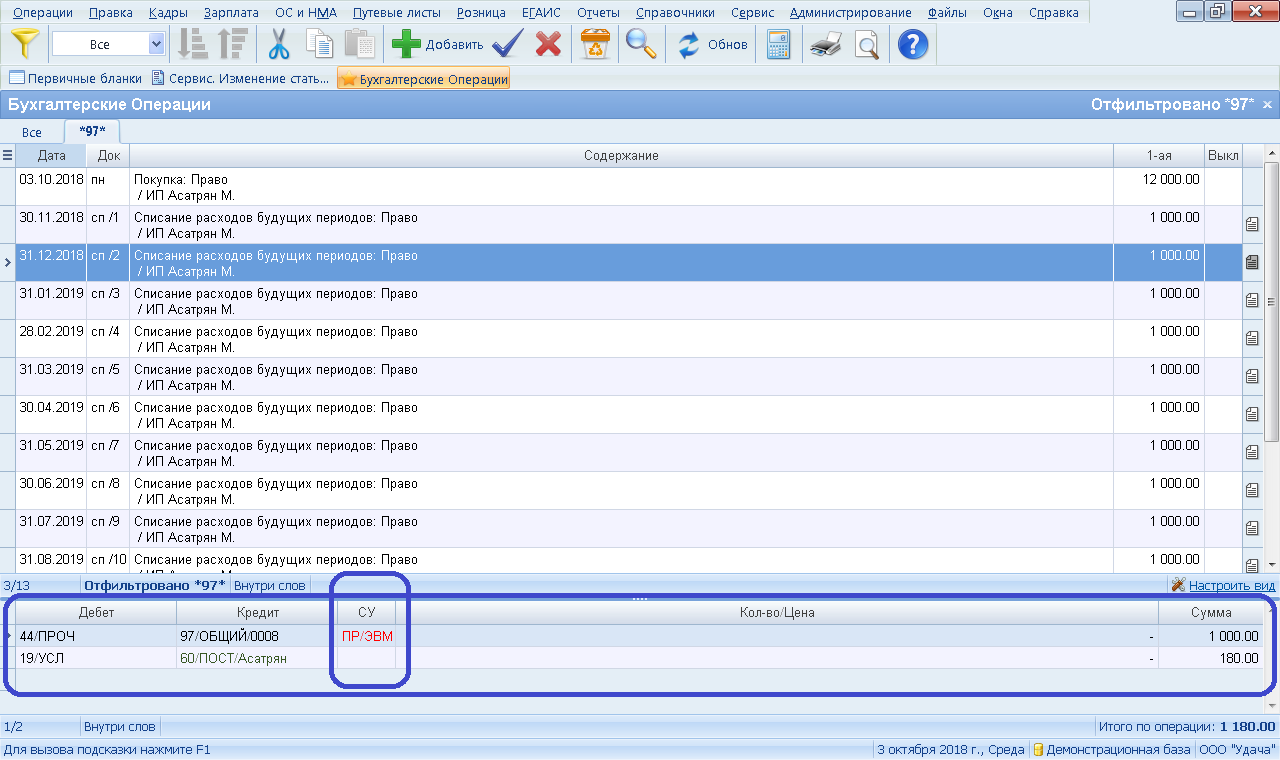

Затем мы можем опять открыть журнал бухгалтерских операций и убедиться, что в наших проводках проставились необходимые нам статьи НУ.

Просмотреть проставленные статьи учета можно и в отчете о движении средств, сформированном из оборотной ведомости по счету «97/ОБЩИЙ» (для нашего примера) за определенный нами же период времени – в отчете будет присутствовать колонка «СУ»:

Источник: frinsoft.ru