1. Посмотреть в параметрах учета, что стоит «Доходы — расходы».

2. Откройте отчет Анализ налогового учета УСН и посмотрите расходы, найдите расходы по Вашемо контрагенту и посмотрите почему не встает в зачет, возможно в КУДиР есть задолженность

3. Восстановить в БП последовательность и точку актуальности установить.

4. Обновиться на БП 3.0.

5. Начальные остатки должны быть введены не бух. справкой (операцией), а документами ввода начальных остатков.

6. В ТЧ в поступлении должно стоять в строке «Принимаются». Если пустое значение, то тоже не будут приниматься.

7. К примеру, не смотря на то, что в документе поступления, для материалов и товаров указанно «принимаются», расходы по нм не примутся, если, например, материалы были списаны на не принимаемые расходы, а товары были реализованы по деятельности облагаемой ЕНВД.

Еще один пример, безвозмездное поступление материалов. Такие материалы не примутся к расходам. Даже если в требовании – накладной указать «принимаются», в документе поступления в графе «Расходы(НУ)» будет указанно «не принимаются».

Как проверить услуги в расходах при УСН в 1С:Бухглатерии 3.0

8. В соответствии с требованием кассового метода, расходы будут признанны только после фактической оплаты.

Для определенных видов расходов встречаются дополнительные условия, например, расходы на приобретение товаров нельзя принимать до их реализации.

Программа выполняет автоматический контроль всех необходимых условий, и пока не будут отражены все необходимые события, расход не отобразится в КУДИР. Поэтому, второй причиной может быть тот факт, что расходы были не оплачены или не наступили определенные события, которые необходимы для признания расхода.

9. Одной из самых распространенных причин, является проведение документов задним числом.

При работе с документами задним числом, необходимо перепроводить все более поздние документы, связанные с этими расходами. Если не удается установить связь, то придется перепроводить все.

10. В упрощенной системе налогообложения, в специальных регистрах начисления, ведется специальный учет. В этих регистрах содержится информация о партиях товаров и материалов, взаиморасчетах, специфические сведения о расходах.

В эти регистры должны быть введены начальные остатки, то есть если есть расходы, которые связанны с операциями, произведенные до начала учета или до перехода на упрощенную систему налогообложения, то эта информация должна быть введена. Если не ввести начальные остатки, то расходы могут не попасть в КУДИР, вот еще одна причина.

11. В «1С:Бухгалтерия 8» существует механизм, позволяющий для ускорения работы разбить проведение документа на два этапа — быстрая регистрация документа и окончательное проведение в пакетном режиме. В этом механизме существует такое понятие как дата актуальности учета — до этой даты учет актуален и документы проведены полностью, а после этой даты документы еще ждут окончательно допроведения. Ввиду этого расходы могут не признаться, если документ не до конца проведен (расположен позже даты актуальности).

УСН доходы — расходы, как правильно заводить документы, чтобы корректно принималось к расходам — 1C

12. Эта ситуация достаточно редкая, но поскольку самостоятельно выявить ее сложно, она заслуживает отдельного описания.

В «1С:Бухгалтерия 8» учет взаиморасчетов по договору с контрагентом может вестись двумя способами:

По договору в целом;

По расчетным документам.

Если в договоре контрагента ведение взаиморасчетов установлено по расчетным документам, то для зачета аванса нужно явно указывать платежный документ по которому этот аванс получен, а при оплате явно указывать оплачиваемый документ если этого не делать‚ то в бухгалтерском учете не будут расчеты по аналитике «документ расчета с контрагентом» и проблема сразу станет заметна.

Учет взаиморасчетов для целей УСН работает также. Возможна ситуация, когда в настройках параметров учета ведение аналитики «Документ расчетов с контрагентом» отключено, но используются договора «по расчетным документам». В этом случае по бухгалтерскому учету не заметно, что авансы и выплаты не закрываются, а в налоговом учете расходы считаются не оплаченными и не отражаются в КУДИР.

В такой ситуации рекомендуется в документах корректно заполнить реквизит «документ расчетов» или отказаться от использования договоров с ведением взаиморасчетов «по

расчетным документам» и использовать вместо них договор с ведением взаиморасчетов по «договору в целом».

Анализ состояния расходов, подлежащих отражения в налоговом учете по УСН

В регистре накопления «Расходы при УСН» хранится информация о каждом расходе организации, который может быть отражен в КУДИР.

Наибольший интерес представляет информация:

по каким причинам, и какие расходы не приняты к налоговому учету;

что нужно сделать, что бы эти расходы были приняты к налоговому учету.

Для того что бы можно было определить текущее состояние, расходы хранятся в разрезе статусов, которые определяют какие события должны наступить что бы расход можно было признать уменьшающим налоговую базу. При возникновении события, подлежащему отражению в налоговом учете расходов, соответствующему расходу устанавливается новый статус. Расход должен пройти все соответствующие ему статусы, что бы стать принятым к учету.

Статусы расходов могут принимать следующие значения:

Не списано;

Не списано, не оплачено;

Не оплачено;

Не оплачено, не оплачено покупателем;

Не оплачено покупателем.

Существует отчет, с помощью которого можно проконтролировать состояние расходов в регистре «Расходы при УСН» — это универсальный отчет «СписокКросс таблица».

В отчете устанавливаем настройки.

Таким образом, сформировав отчет можно увидеть:

По каким причинам, и какие расходы еще не приняты к налоговому учету;

Что нужно сделать, что бы конкретный расход был принят к налоговому учету.

Есть вопросы по работе с 1С?

Источник: moscowsoft.com

Учет основных средств при УСН в 2022 — 2023 годах

«Упрощенцы», выбравшие объект налогообложения «доходы» , никаких расходов для целей налогообложения не учитывают (п. 1 ст. 346.18 НК РФ), поэтому каким-либо образом уменьшить налог за счет расходов, связанных с приобретением основных средств, не могут. Однако это не значит, что объекты ОС можно игнорировать. Вести учет основных средств при УСН «доходы» все же придется.

Дело в том, что остаточная стоимость основных средств важна как критерий, позволяющий перейти на УСН и применять именно этот спецрежим. Соблюдать же его в равной мере должны все «упрощенцы» (а также те, кто только собирается перейти на УСН), независимо от избранного объекта налогообложения. На это обратил внимание Минфин России в своем письме от 18.09.2008 № 03-11-04/2/140.

Напомним, что порог остаточной стоимости ОС, при превышении которого применение упрощенки невозможно, устанавливается в подп. 16 п. 3 ст. 346.12 НК РФ. С 2017 года он составляет 150 млн руб. Рассчитывается показатель остаточной стоимости по данным бухгалтерского учета.

ОБРАТИТЕ ВНИМАНИЕ! Данное ограничение по остаточной стоимости ОС распространяется как на организации, так и на индивидуальных предпринимателей (см., например, письмо Минфина от 02.11.2018 № 03-11-11/78908).

При продаже основных средств «доходные» «упрощенцы» учитывают соответствующие поступления в общеустановленном порядке. Подробнее об этом — в материале «Порядок продажи ОС при УСН «доходы»» .

ВАЖНО! С 01.01.2022 применение ФСБУ 6/2020 «Основные средства» обязательно для всех организаций. Организации, которые имеют право на ведение упрощенного бухгалтерского учета (а к таковым часто и относятся упрощенцы), освобождены от применения некоторых пунктов нового стандарта. Определять остаточную (балансовую) стоимость для контроля лимита стоимости ОС необходимо, исходя из данных бухучета, то есть на основании ФСБУ 6/2020.

Учет ОС при УСН «доходы минус расходы»

Налогоплательщикам, применяющим УСН с объектом «доходы, уменьшенные на величину расходов», при расчете единого налога разрешается учитывать расходы (подп. 1 п. 1 ст. 346.16 НК РФ):

- на приобретение, сооружение и изготовление основных средств;

- их достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение.

О порядке учета и особенностях налогообложения основных средств при УСН также читайте в этой статье .

Порядок учета основных средств при УСН «доходы минус расходы» прописан в подп. 3 и 4 ст. 346.16 НК РФ.

По какой стоимости вести учет ОС для УСН «доходы минус расходы»

Порядок определения стоимости в учете основных средств при УСН зависит от того, когда объекты ОС были приобретены и введены в эксплуатацию:

- Если это произошло после перехода на упрощенку, то ОС, которые приобретены/созданы в периоде нахождения на УСН, принимаются к учету по первоначальной стоимости, определяемой в порядке, установленном законодательством о бухгалтерском учете (п. 3 ст. 346.16 НК РФ, п. 3.10 Порядка заполнения КУДИР, утв. приказом Минфина России от 22.10.2012 № 135н).

Если у вас есть доступ к К+, проверьте, правильно ли вы определили первоначальную стоимость основных средств. Если доступа к К+ нет, получите бесплатный пробный доступ и переходите в Путеводитель по УСН.

2. Если это произошло до перехода на УСН с объектом «доходы минус расходы» (п. 3 ст. 346.16, п. 2.1 ст. 346.25 НК РФ), определение стоимости зависит от того, с какого режима был переход:

- с ОСНО — по остаточной стоимости в виде разницы между ценой приобретения и суммой амортизации, начисленной по «прибыльным» правилам в соответствии с гл. 25 НК РФ;

- ЕСХН — по остаточной стоимости, определяемой по остаточной стоимости ОС на дату перехода на уплату ЕСХН, уменьшенной на сумму расходов, учтенных в период применения сельхозрежима;

- при переходе с УСН «доходы» остаточная стоимость не определяется.

О том, расходы по ОС какого назначения могут быть учтены для УСН, читайте в материале «Для УСН учитываются расходы только на «производственные» ОС» .

Срок списания ОС на расходы

Этот срок также зависит от периода несения расходов (п. 3 ст. 346.16 НК РФ):

- Если это произошло в период применения упрощенной системы, расходы на приобретение (сооружение, изготовление) ОС, а также достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение ОС учитываются с момента ввода этих основных средств в эксплуатацию.

- Если расходы были понесены до перехода на упрощенную систему, стоимость основных средств со сроком полезного использования до 3 лет включительно полностью уменьшает упрощенный налог в течение первого календарного года применения УСН.

ОС со сроком полезного использования от 3 до 15 лет включительно списывают 3 года:

- 50% стоимости — в течение первого календарного года УСН;

- 30% стоимости — в течение второго;

- 20% — в течение третьего.

Основные средства со сроком полезного использования свыше 15 лет списываются в течение первых 10 лет применения упрощенной системы налогообложения равными долями их стоимости.

Сроки полезного использования ОС устанавливаются на основе классификации, утв. постановлением Правительства РФ от 01.01.2002 № 1, или в соответствии с техническими условиями или рекомендациями организаций-изготовителей, если ОС в классификации не поименованы (п. 3 ст. 346.16 НК РФ).

Порядок списания ОС на расходы

Приобретенные средства труда при УСН, так же как и при ОСНО, для налоговых целей делятся на материально-производственные запасы, единовременно учитываемые в затратах, и собственно ОС. Ориентиром тут служит стоимость приобретенного ОС, значение которой для целей такого деления с 2016 года составляет 100 000 руб. (п. 1 ст. 256 НК РФ).

Учет основных средств при УСН осуществляется согласно следующим правилам:

- Расходы на приобретение ОС, а также их достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение принимаются в уменьшение налоговой базы за отчетные периоды равными долями (п. 3 ст. 346.16 НК РФ, п.4 ст.5 закона «О внесении изменений» от 08.06.2015 № 150-ФЗ).

- Расходы на ОС отражаются в последнее число отчетного (налогового) периода в размере уплаченных сумм (подп. 4 п. 2 ст. 346.17 НК РФ).

- Учесть расходы можно только по основным средствам, используемым при осуществлении предпринимательской деятельности (подп. 4 п. 2 ст. 346.17 НК РФ).

На практике это происходит так:

- сумма, подлежащая учету в соответствующем году, делится на равные части по количеству отчетных периодов, оставшихся до конца года;

- на конец каждого квартала полученная часть относится на расходы, о чем делается запись в книге учета доходов и расходов.

Подробнее об оформлении этого документа читайте в этом материале .

Организация, применяющая УСН, в июле приобрела и оплатила основное средство стоимостью 200 000 руб. Учесть его стоимость в расходах она может до конца текущего года. Поскольку с момента приобретения ОС до конца года остается 2 отчетных периода (III и IV кварталы), в каждом из них на расходы можно списать по 100000 руб. (на 30 сентября и 31 декабря соответственно).

Списание ОС, приобретенных с рассрочкой платежа

Если оплата ОС происходит в рассрочку (частями), то расходы учитываются равномерно в размере фактически уплаченных сумм (подп. 4 п. 2 ст. 346.17 НК РФ, письма Минфина России от 25.09.2019 № 03-11-11/73807, от 17.05.2011 № 03-11-06/2/78 и 13.12.2010 № 03-11-11/287).

Организация в рассрочку приобрела основное средство стоимостью 555 000 руб. Сторонами был согласован следующий график платежей:

- 30 апреля — 225 000 руб.;

- 31 июля — 180 000 руб.;

- 31 октября — 60 000 руб.;

- 15 января — 90 000 руб.

В данном случае в расходы текущего налогового периода можно списать только ту часть стоимости ОС, которую организация оплатит в этом году, то есть 465 000 руб. (225 000 + 180 000 + 60 000).

Списание будет происходить в следующем порядке:

- 225 000 руб. — равными долями во II, III и IV кварталах (по 75 000 руб. 30 июня, 30 сентября и 31 декабря);

- 180 000 руб. — равными долями в III и IV кварталах (по 90 000 руб. 30 сентября и 31 декабря);

- 60 000 руб. — в IV квартале (31 декабря).

Оставшиеся 90 000 руб. организация будет учитывать в следующем году — тоже равными долями по 22 500 руб. (90 000 руб. / 4) 31 марта, 30 июня, 30 сентября и 31 декабря.

Продажа ОС «упрощенцем»

В отдельных случаях при продаже основных средств учтенные расходы придется восстановить. Это необходимо сделать, если ОС реализуется:

- до истечения 3 лет с момента учета расходов на его приобретение (для ОС со сроком полезного использования до 15 лет);

- до истечения 10 лет с момента приобретения (для основных средств со сроком полезного использования свыше 15 лет).

При этом производится пересчет налоговой базы по единому налогу за весь период пользования такими основными средствами — с момента их учета в составе расходов до даты реализации (передачи) с учетом положений главы 25 НК РФ. Иными словами, из налоговой базы надо удалить расходы, учтенные по правилам УСН, и включить в нее амортизацию, рассчитанную по правилам налога на прибыль (письма Минфина России от 11.04.2016 № 03-03-06/3/20413, от 14.04.2014 № 03-11-06/2/16837).

Если вы используете линейный метод начисления амортизации, вы можете перепроверить правильность своих расчетов с помощью экспертов КонсультантПлюс. Получите пробный бесплатный доступ к К+ и переходите к расчетному примеру.

Дополнительная сумма налога уплачивается в бюджет вместе с пенями (п. 3 ст. 346.16 НК РФ), за соответствующие периоды подаются уточненные декларации.

Итоги

При учете основных средств при УСН нужно принимать во внимание особенности, рассмотренные в этой статье и связанные как с порядком определения стоимости, которую можно учесть в расходах, так и с порядком признания расходов. В случае реализации объекта основных средств до истечения 3 или 10 лет (в зависимости от срока полезного использования) с момента признания расходов важно не забыть пересчитать налоговую базу, подать уточненные декларации и уплатить пени.

Источник: dzen.ru

КУДиР в 1С Бухгалтерия 3.0 заполняется неверно, как исправить (часть 1)

Бухгалтера, чьи организации находятся на УСН, периодически жалуются, что КУДиР в 1С Бухгалтерия 3.0 заполняется неверно. Бывает, что записи из оборотно-сальдовой ведомости попадают в книгу учета доходов и расходов не так, как ожидается. В публикации будут рассмотрены самые распространенные ошибки, возникающие при ведении упрощенной системы налогообложения в 1С Бухгалтерия 3.0 и предложена 1С обработка для исправления учетных УСН ошибок.

При исследовании жалоб пользователей на учет УСН в 1С Предприятие 8, что, например, КУДиР в 1С Бухгалтерия 3.0 заполняется неверно, алгоритм выявления ошибок и поиск исправления принял достаточно стандартизированный вид. Своими наработками хочу поделиться в этой публикации.

Для того, что бы связать терминологию бухгалтеров и программистов для общения на общем языке, внесу несколько ясностей:

- Объект платформы 1С «Регистр бухгалтерии» хранит бухгалтерские проводки, основным отчетом использующим бухгалтерские проводки является «Оборотно-сальдовая ведомость». Поэтому, термины «данные регистра бухгалтерии» и «данные оборотно-сальдовой ведомости» отображают одну суть.

- КУДиР — сокращение от «Книга учета доходов и расходов«, которую ведут организации и предприниматели с упрощенной системой налогообложения для исчисления налоговой базы. По данным Книги уплачиваются налоги, в соответствии с тарифом: 6% от налоговой базы (Только доходы) или 15% от налоговой базы (Доходы — Расходы).

Для однозначного понимания проблемы давайте разберемся в причинах возникновения ошибок УСН в 1С Бухгалтерия 3.0.

Основные причины возникновения ошибок учета УСН в 1С Бухгалтерия 3.0

На самом деле причин не много и все они связаны с недопониманием работы механизма учета затрат 1С. Товарищи пользователи, записи книги учета доходов и расходов формируются не по данным регистра бухгалтерии (оборотно-сальдовой ведомости), а по данным совсем других регистров.

Поэтому хочу написать жирными буквами ещё раз, что

суммы, попадающие в КУДиР берутся не из регистра бухгалтерии или оборотно-сальдовой ведомости, а формируются в отдельных регистрах 1С Бухгалтерии 3.0

Все эти регистры мы рассмотрим ниже. А столько внимания я уделяю этому вопросу потому, что

при ведении УСН в 1С Бухгалтерия 3.0 вводя ручную операцию с корректировкой только регистра бухгалтерии (сумм в оборотно-сальдовой ведомости) без корректировки регистров УСН, вы 100% совершаете ошибку .

После ввода ручной операции, данные становятся правильными в оборотно-сальдовой ведомости, но зачеты расходов выполняются неверно! Поэтому если хотите что-то подправить в зарплате, налогах, товарах, консультируйтесь с людьми, которые знают как это сделать правильно в 1С Бухгалтерии 3.0. Этим вы в итоге выиграете в экономии своего времени и нервов в будущем, при сдаче отчетности.

Проблему усугубляет ещё и тот факт, что периоды бухгалтерии закрываются после отчетного периода, а исправление ошибок в закрытом периоде может привести к расхождениям между сданной отчетностью и 1С данными. Поэтому, когда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно, то единственно правильное решение — выправлять данные на начало открытого периода и делать общее перепроведение документов, в результате чего должна сформироваться корректная книга учета доходов и расходов.

Как это сделать самостоятельно, я покажу вам ниже, в этой статье. А сейчас мы рассмотрим настройки учетной политики по УСН, поскольку иногда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно из-за неправильных настроек учетной политики.

Настройка учетной политики по УСН в 1С Бухгалтерия 3.0

Настройки учетной политики по УСН устанавливаются перед началом ведения учета и, по идее, в течении года не меняются.

Для корректного изменения учетной политики по УСН посредине года необходимо после изменения перепровести все документы с начала года.

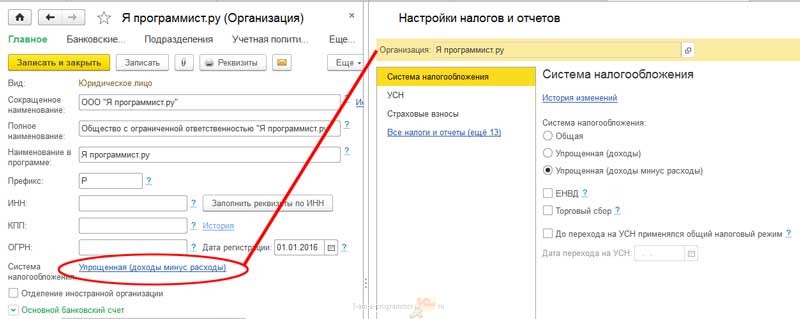

Для изучения приема исправления учета при УСН, когда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно, создадим в справочнике «Организации» новую организацию — ИП — с упрощенной системой налогообложения 15%. В карточке заполним основные реквизиты вручную или по ИНН, если подключен сервис 1С Контрагент. После заполнения переходим к настройке системы налогообложения, указываем, что организация имеет систему налогообложения Упрощенную (доходы минус расходы).

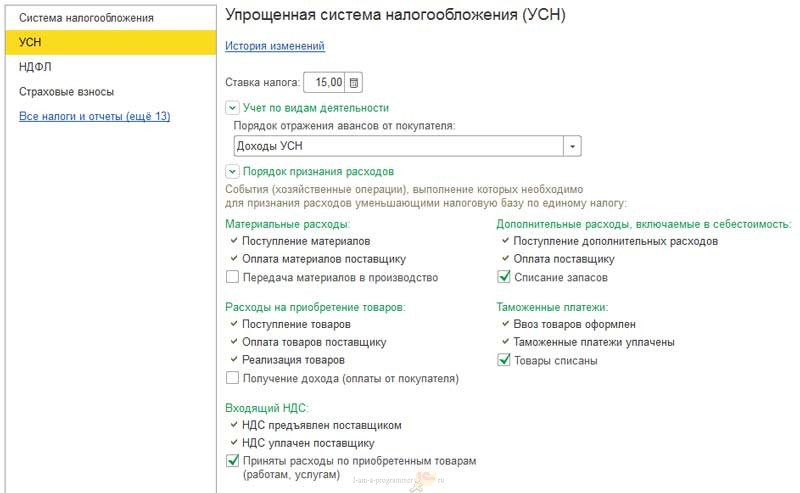

Самые главные настройки упрощенной системы налогообложения в 1С Бухгалтерия 3.0 находятся на второй вкладке «УСН».

В этой вкладке для каждого вида расхода УСН можно задать порядок признания. Галочками, без возможности снятия, заданы события признания расходов, закрепленные Законодательно. Учитывать или нет при признании расходов события с возможностью изменения каждая организация решает самостоятельно, устанавливая или снимая соответствующие галочки. Поэтому,

в случае отсутствия расходов в КУДиР, когда выполнены необходимые условия признания расходов, смотрите в настройки признания расходов УСН на наличие дополнительных событий признания расходов.

Исправление ошибок при признании расходов на товары и материалы

Рассмотрим механизм формирования расходов для КУДиР на приобретенные товары и материалы. Для лучшего понимания действий по выправлению учета УСН, будем создавать простейшую учетную ситуацию.

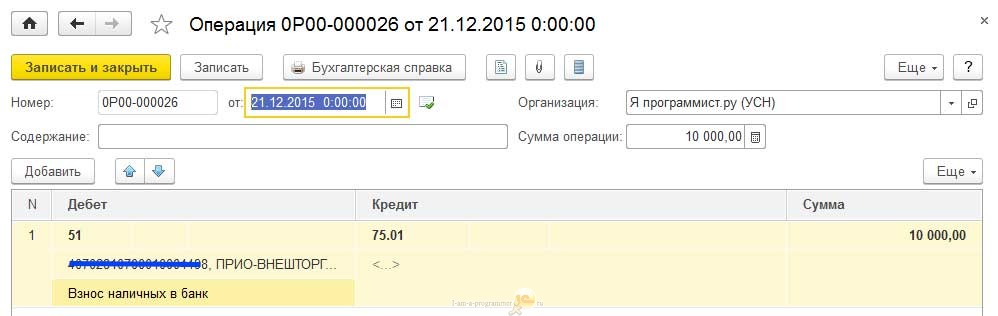

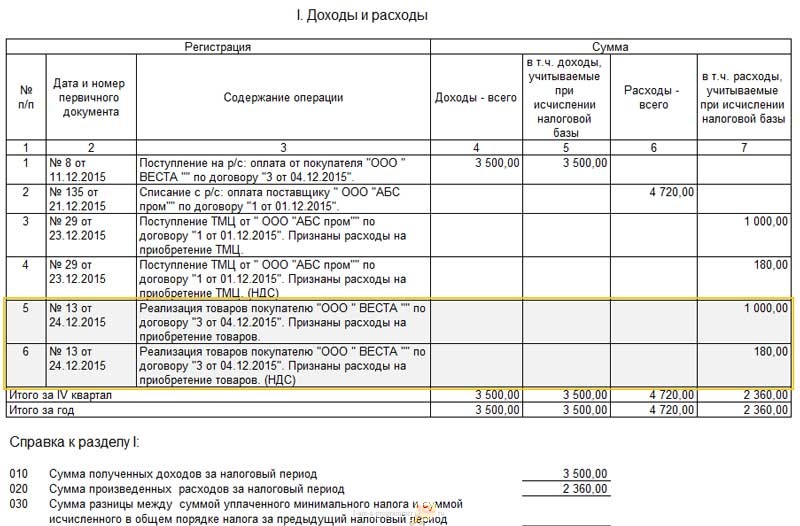

Первым делом внесем на банковский счет учредительский взнос в уставный капитал 10000 рублей.

Производим оплату товаров и материалов, для этого перечисляем аванс поставщику в размере 4720 рублей (из них 720 руб. НДС). При этом сформируется проводка Дт 60.02 Кт 51 и вся сумма оплаты попадает в графу 6 «Расходы всего» КУДиР.

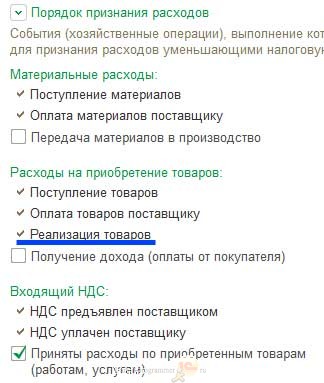

Делаем приход оплаченных номенклатурных позиций, причем разбиваем поступление на товары в количестве 3 ед. и приходуем на счет 41.01 для перепродажи и материалы в количестве 1 ед. на счет 10.01. для использования в своих целях. 1С Бухгалтерия сформирует проводки поступления, но вот в книгу учета доходов и расходов попадет только оплата за купленный материал.

Полученные позиции товаров не попали в КУДиР, поскольку в настройках по УСН указано, что для признания расходов по купленным товарам необходимы события: покупка товара, его оплата и реализация. Для признания материалов в расходах достаточным условием является покупка материалов и их оплата:

Соответственно, товары попадут в КУДиР после продажи. Сделаем реализацию одной единицы продукции из закупленных трёх, что бы это проверить работу механизма признания расходов при УСН. Оформляем документ реализации купленной продукции (кстати, если нужно выводить записи брутто в ТОРГ 12, то читаем публикацию Брутто в ТОРГ 12 для 1С Бухгалтерия 3.0).

Действительно, после оформления реализации, видим записи расхода одной товарной единицы в записи книги доходов и расходов УСН.

Из примера видно, как первоначальные настройки системы влияют на формирование записей книги учета доходов и расходов УСН. Поэтому,

если записи в КУДИР у вас не сформировались, то смотрите настройки событий признания расходов УСН и проверяйте весь путь движения товара или материала — от закупки до реализации или потребления его в организации.

Это правило будет действовать в случае, если записи вообще не попадают в Книгу после выполненных событий. Но чаще бывают ситуации, когда признание расходов происходит некорректно.

Поиск и исправление ошибок, когда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно

Одним из примеров такой ошибки считается, когда вы реализуете товаров на одну сумму, а в КУДиР попадает сумма другая. В этом случае зовут программиста 1С и начинают доказывать с большим пристрастием, что программа работает неверно.

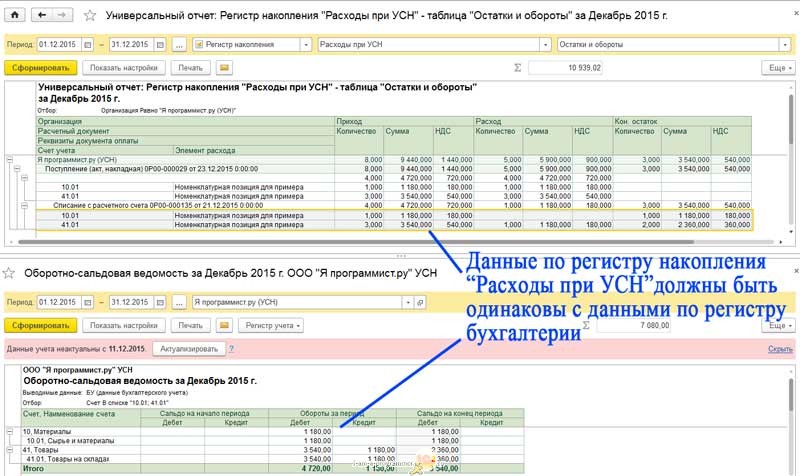

Для исправления такого рода ошибок необходимо чуть больше знаний. Если вы обратите внимание на регистры по которым 1С Бухгалтерия 3.0 делает проводки, то при проведении торговых операций заметите движения по регистру РасходыПриУСН. В этом регистре аккумулируются все расходы, которые должны попасть в КУДиР упрощенной системы налогообложения. Соответственно, в этот регистр необходимо смотреть когда по торговым операциям КУДиР в 1С Бухгалтерия 3.0 заполняется неверно.

Посмотреть данные регистра накопления «Расходы при УСН» можно через «Универсальный отчет» (находящийся в разделе «Отчеты»), где выбираем регистр и настраиваем группировки и показатели. Данные регистра бухгалтерии формируются в оборотно-сальдовой ведомости. Что бы сделать сверку, необходимо сформировать оба этих регистра за одинаковый период и исследовать данные на наличие расхождений.

Если ходите разобраться в природе ошибки, сверяйте обороты и вычисляйте операции, из-за которых учет «разъехался». Если же вам необходимо сделать исправление ранее допущенной ошибки, то смотрите остатки и в случае расхождений делайте корректировку регистра «Расходы при УСН». Теоретически можно править и регистр бухгалтерии, но обычно бухгалтера ориентируются на данные оборотно-сальдовой ведомости, поэтому данные этого отчета берутся за истину.

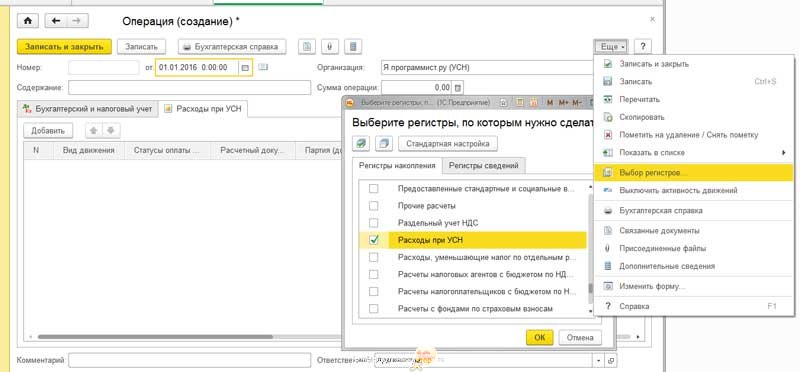

Для ввода корректировки используется документ Операция, в которой выбирается редактируемый регистр, в нашем случае «Расходы при УСН».

С помощью этого документа мы приводим остатки регистра «Расходы при УСН» к остаткам оборотно-сальдовой ведомости. После этого необходимо сделать общее перепроведение документов от момента корректировки и тогда записи в КУДиР примутся корректно.

В публикации был рассмотрен механизм исправления торговых операций , при которых КУДиР в 1С Бухгалтерия 3.0 заполняется неверно. Если вы заметили, то на протяжении всей статьи подчеркивалось, что речь идет именно о торговых операциях. Дело в том, что операции по расчетам с сотрудниками и расчеты с фондами формируются иначе. В следующей публикации мы поговорим именно об этом.

До скорых встреч!

КУДиР в 1С Бухгалтерия 3.0 заполняется неверно, как исправить (часть 1)

- ← Развитие 1С Предприятия — эволюция платформы

- 1С дополнительные реквизиты и сведения →

Источник: i-am-a-programmer.ru