При обнаружении недостатка товаров после проведения инвентаризации, их необходимо списать. Чаще всего такие недостачи возникают из-за его порчи, хищения или пересортицы.

Вне зависимости от причины, в программном обеспечении 1С версии 8.3 недостаток списывается с кредита счета учета в дебетовый счет номер 94 под названием «Недостачи и потери от порчи ценностей». Списать имущество можно двумя методами, описанными в этом материале.

Чтобы обнаружить нехватку каких-либо товаров, надо провести инвентаризацию, это можно сделать через приказ директора. В нем указаны сроки, дата, место и состав проверяющей комиссии.

После окончания инвентаризации формируется акт о списании. Он может быть создан как вручную, так и на основании полученных данных. Делать акт автоматически на основании полученной информации намного проще, так как ничего заполнять не придется.

Списание вручную

Первый этап – запуск акта о списании:

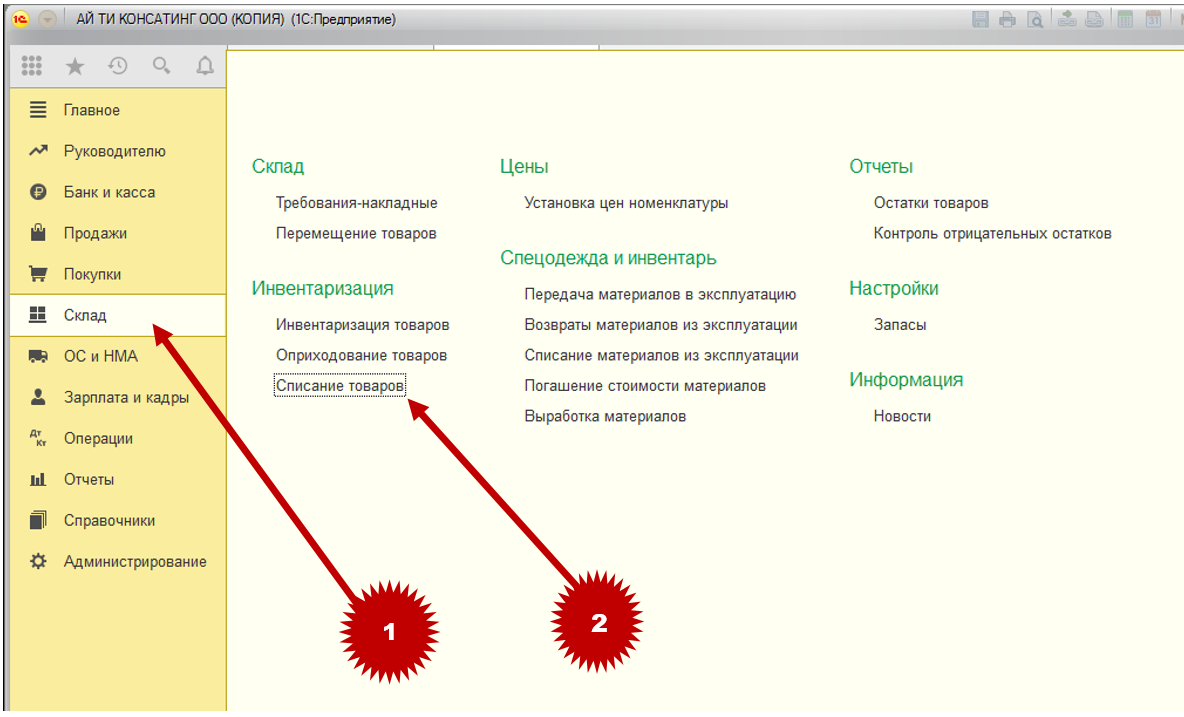

- открыть вкладку «Склад» (1);

- выбрать пункт «Списание товаров» (2).

После этого отобразится соответствующее окно:

Списание товара и оприходование в 1С 8.3

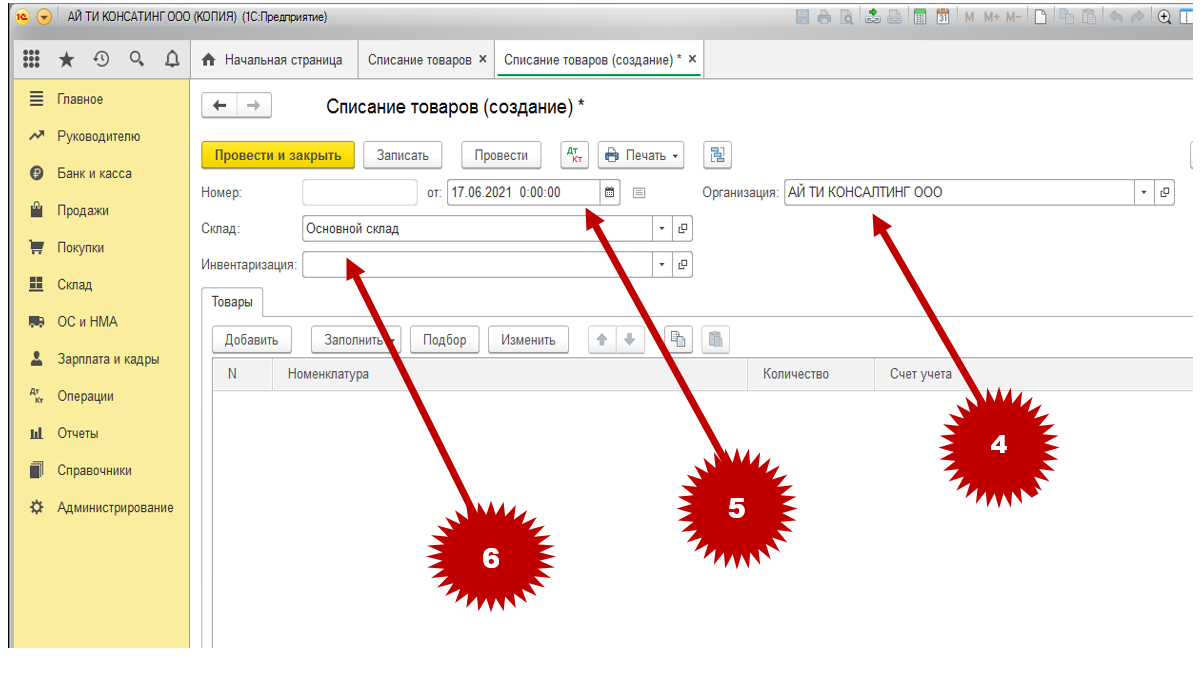

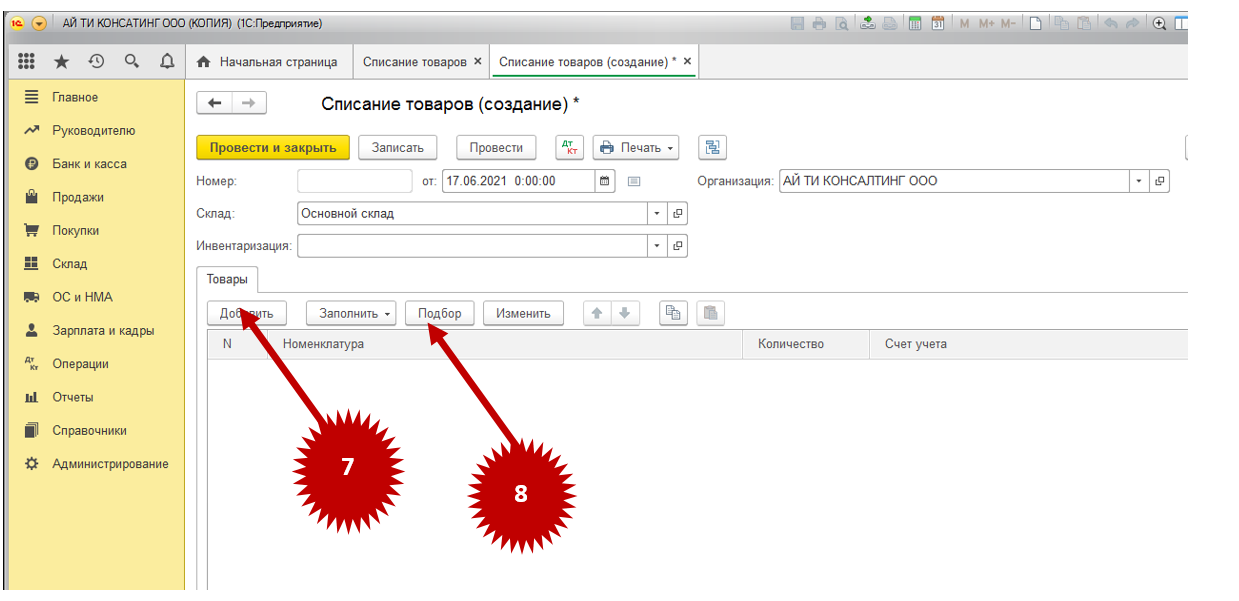

Второй этап – заполнение основных реквизитов. Для этого нужно кликнуть на надпись «Создать» (3), после чего отобразится акт для списания имущества.

Далее в верхних полях нужно заполнить реквизиты документа:

- название компании (4);

- дату произведения списания (5);

- складское помещение (6).

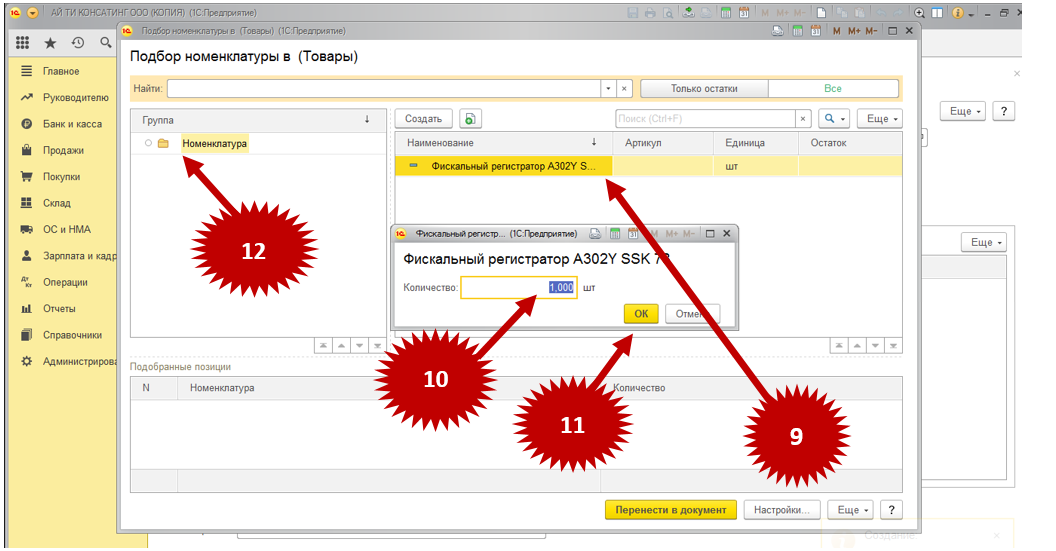

Здесь нужно выполнить следующие действия:

- нажать на списываемую позицию (9);

- выбрать количество (10);

- подтвердив действие (11).

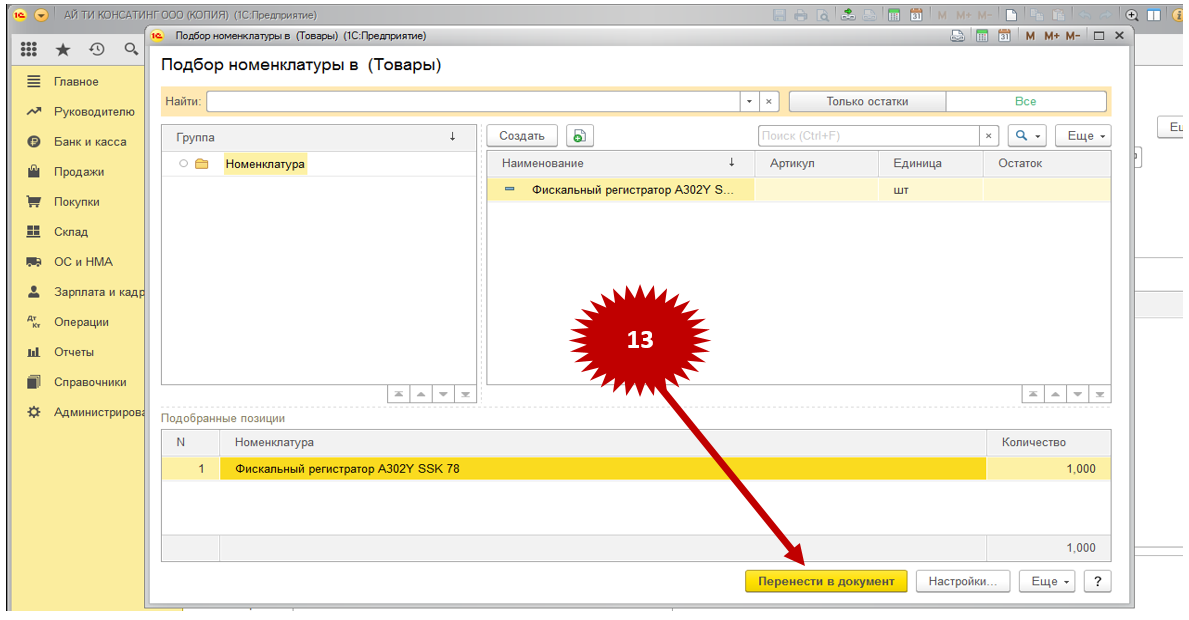

То же самое надо проделать со всем другим имуществом. Каждая добавленная номенклатура попадет в список «Подобранные позиции» (12).

Когда все позиции были внесены, останется лишь кликнуть на надпись «Перенести в документ» (13). Таким образом все выбранное попадет в списание.

Четвертый этап – сохранение и проведение документа.

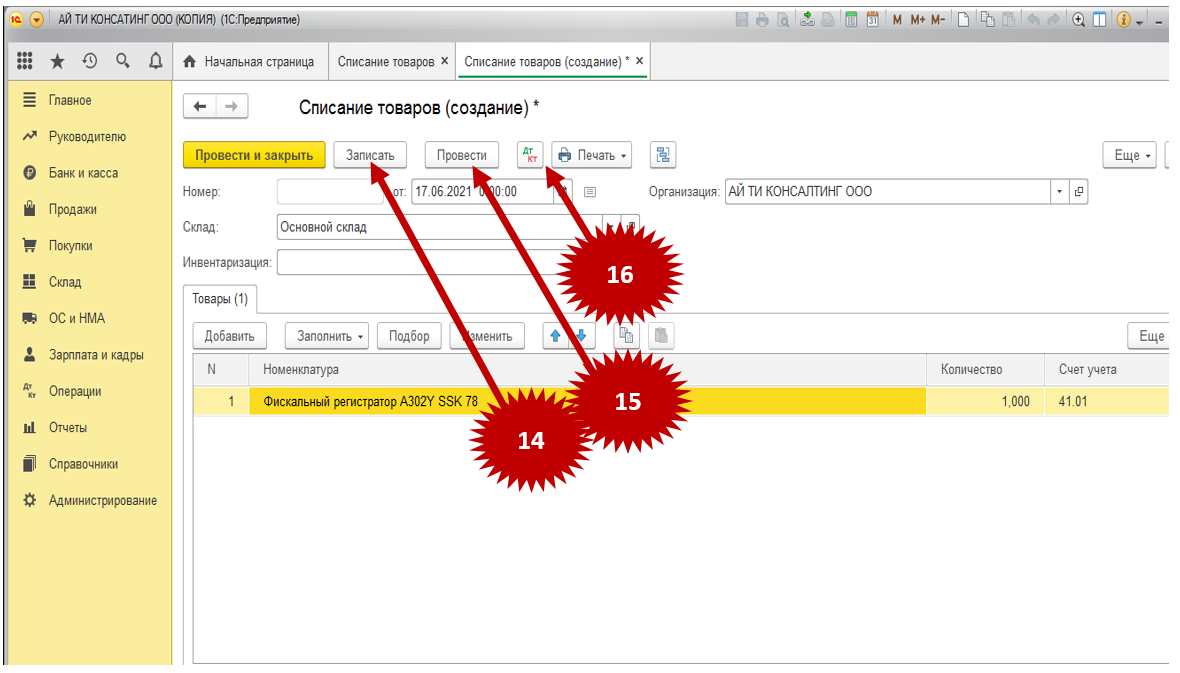

После того, как акт списания будет полностью заполнен, требуется зафиксировать проделанное в регистрах программного обеспечения:

- кликнуть на надпись «Записать» (14);

- нажать «Провести» (15);

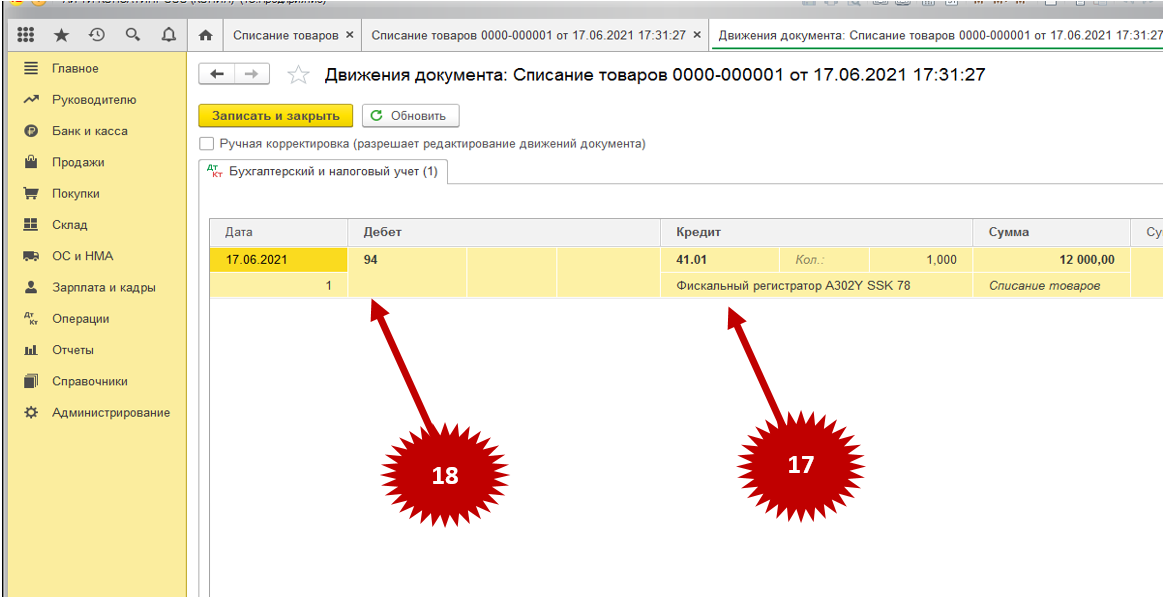

Отобразить проводки можно во вкладке «Дт Кт» (16).

Как списать товар 1С:Бухгалтерия?

В проводках видно, что товары из акта на списание (17) учтены в дебетовом счете 94 «Недостачи и потери от порчи ценностей» (18).

Для закрытия формы надо кликнуть на надпись «Провести и закрыть».

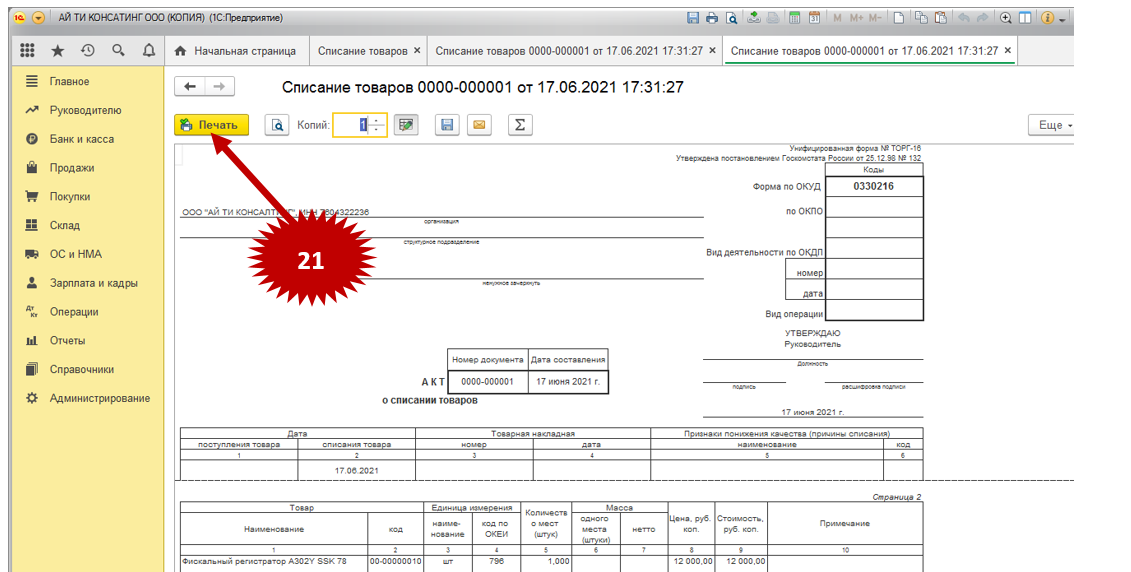

Пятый этап – печать.

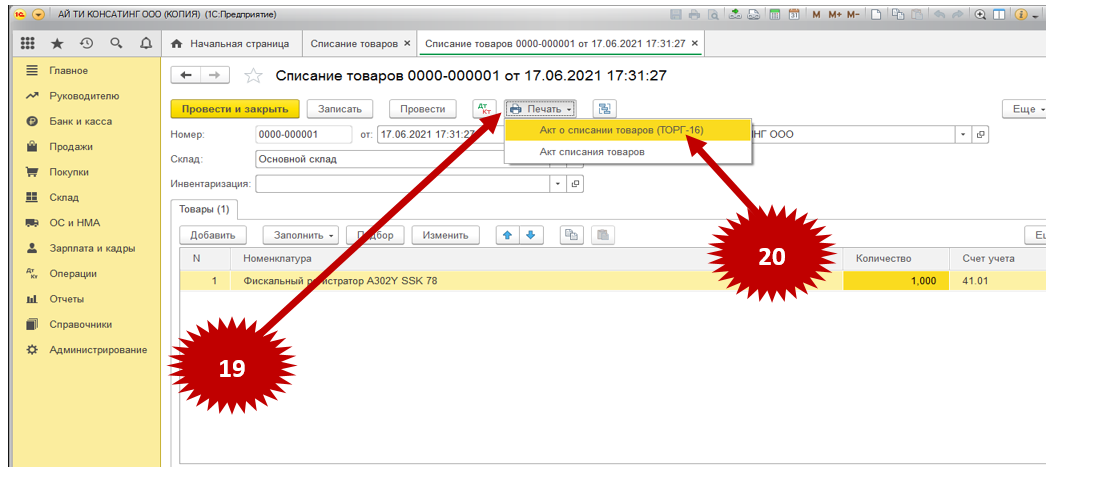

Чтобы акт о списании был оформлен документально, требуется оформить его по форме «ТОРГ-16».

Для печати акта необходимо:

- нажать на надпись «Печать» (19);

- кликнуть на кнопку «Акт о списании товаров (ТОРГ-16)» (20).

После этого откроется печатная форма документа.

Останется лишь кликнуть на надпись «Печать» (21) в левом верхнем углу.

Распечатанный документ необходимо заверить подписями всех участников инвентаризационной комиссии.

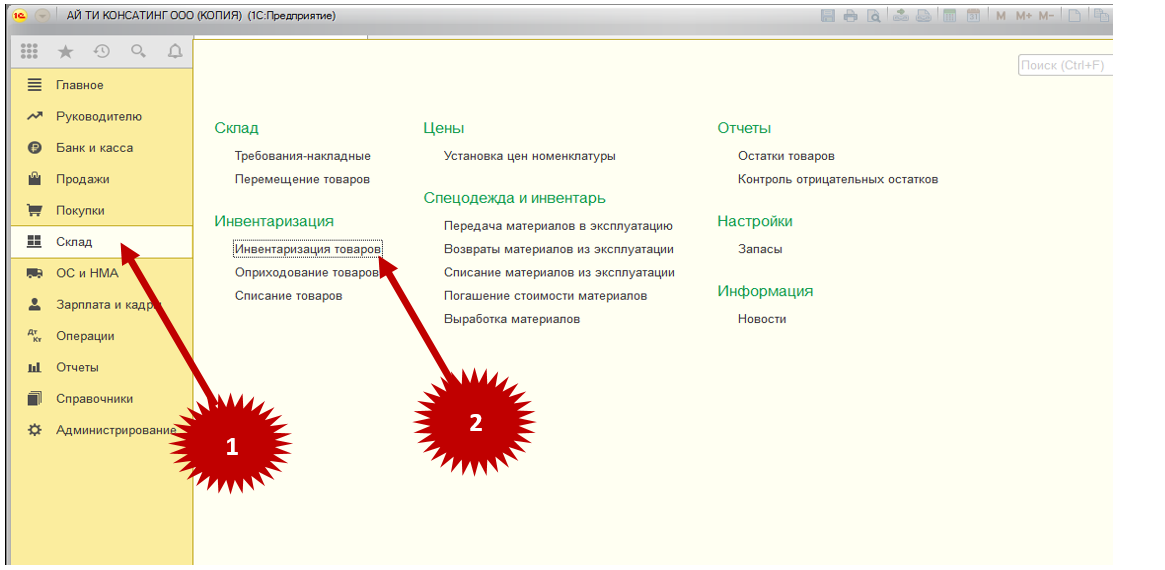

Во время инвентаризации имущества программное обеспечение зафиксирует отклонение между учетом и количеством по факту (на складских помещениях по указанной дате). В случае, когда инвентаризация оформлялась и проводилась в программном обеспечении, можно провести автоматическое списание.

Первый этап – формирование акта:

- открыть вкладку «Склад» (1);

- выбрать пункт «Инвентаризация товаров» (2).

Отобразится перечень всех действий по инвентаризации, которая была проведена ранее.

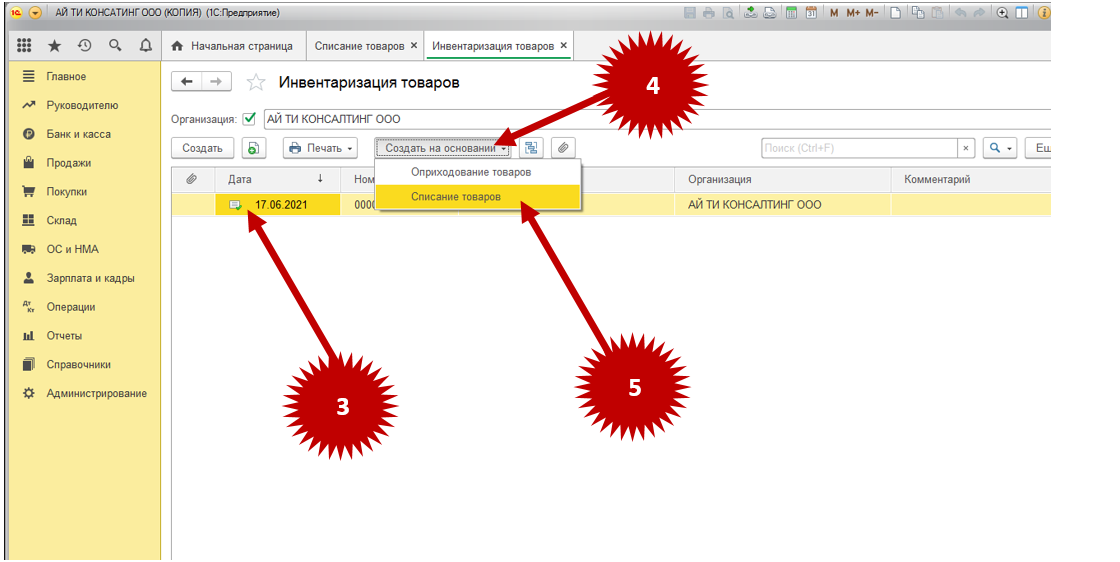

Второй этап – открытие акта по списанию:

- в отобразившемся перечне необходимо выбрать нужный акт, в который вносилась информация о недостающих объектах;

- выделить акт левой кнопкой мышки (3);

- кликнуть на надпись «Создать на основании» (4);

- выбрать «Списание товаров» (5).

После этого отобразится соответствующий документ.

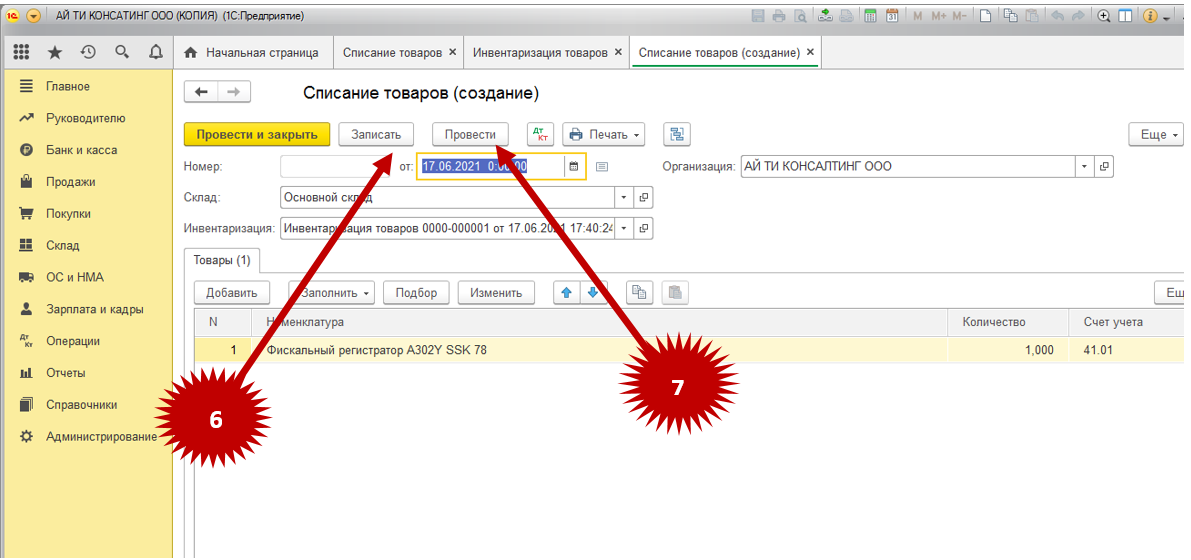

Третий этап – заполнение информации об имуществе. Для этого в акте рекомендуется проверить корректность информации, и, если все правильно, кликнуть на надпись «Записать» (6) и «Провести» (7).

После этого останется только распечатать форму. Как это сделать, указано в пятом этапе по ручному заполнению акта.

Источник: itcons99.ru

Списание основных средств в 1С: Бухгалтерии государственного учреждения 8

Интересным пунктом учета основных средств в программе 1С: Бухгалтерия государственного учреждения 8 редакции 2.0 является их выбытие. Этот процесс подразумевает прекращение учета отдельно взятого основного средства на балансовых счетах, то есть оно перестает числиться на балансе, и учреждение больше не производит передачу отчетности по этому субъекту учета.

Есть ограниченный круг причин, которые являются основаниями для выбытия основного средства из состава нефинансовых активов. Необходимо быть внимательным при списании или передаче основных средств.

В целом, можно выделить два вида выбытия:

— передача нефинансовых активов;

— списание нефинансовых активов.

Передача нефинансовых активов в общем виде представляет собой продолжение жизни активов, но, например, в другом учреждении, на других счетах. А списание же – полное прекращение жизненного цикла нефинансового актива.

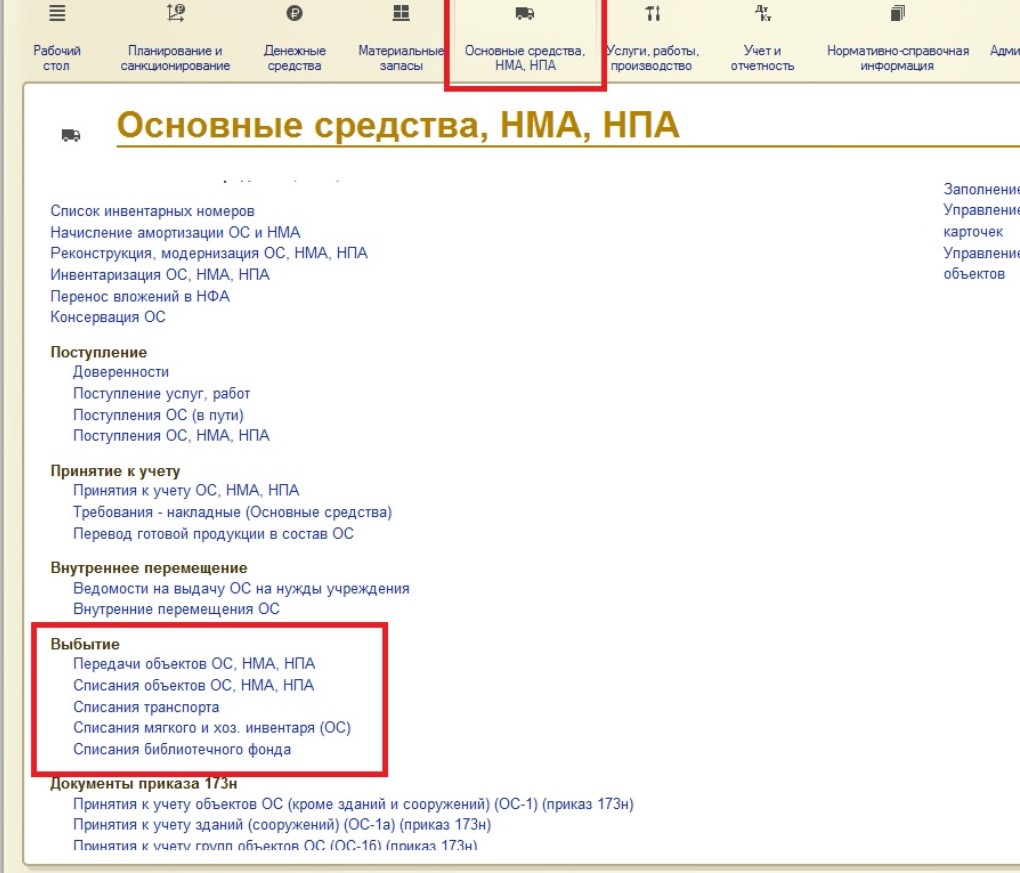

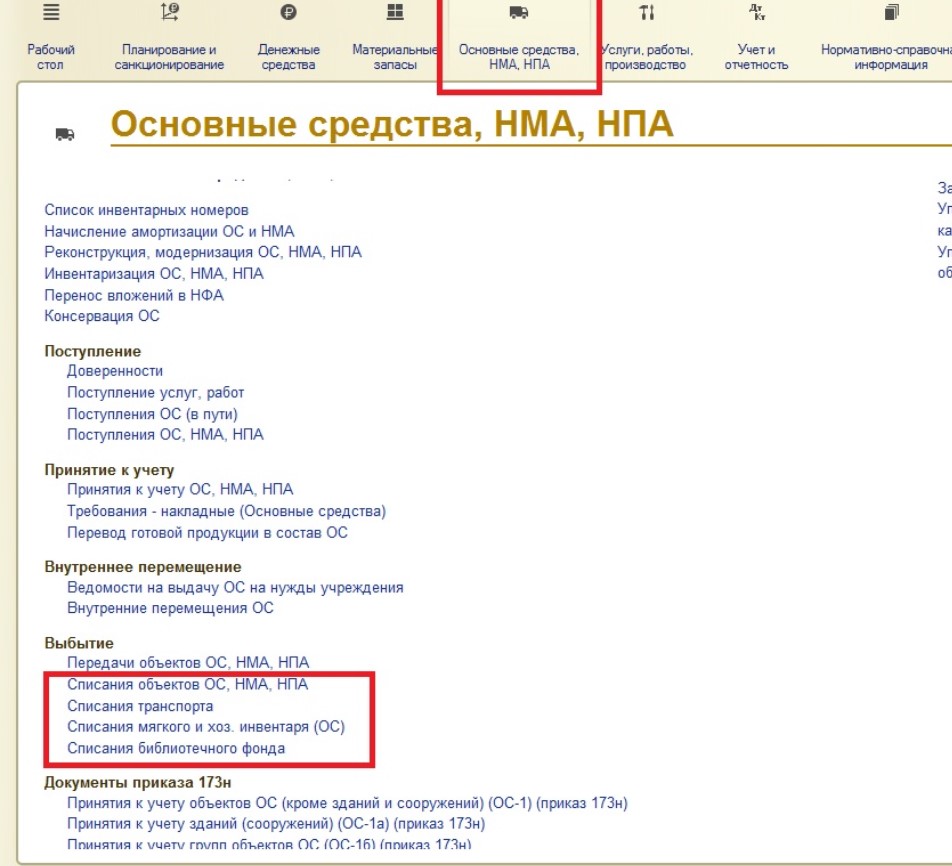

Раздел выбытия нефинансовых активов в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» находится:

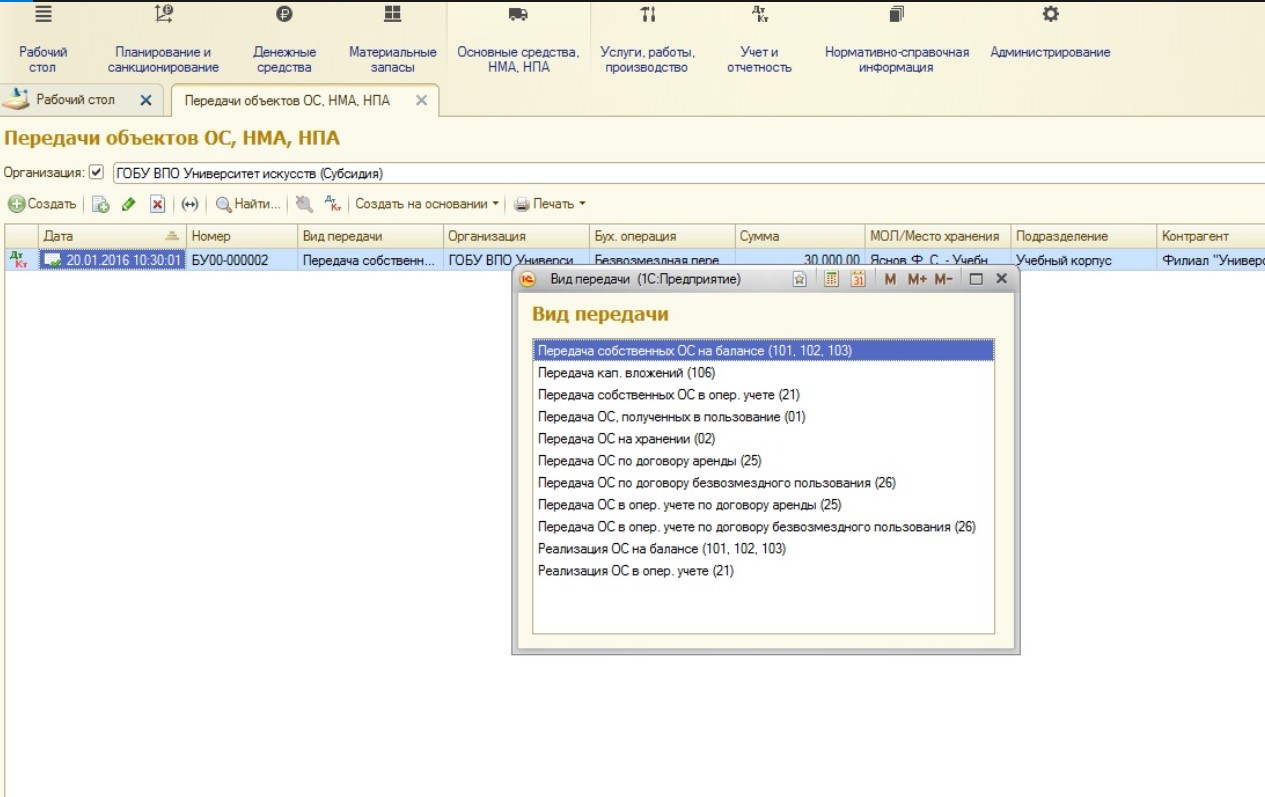

Документом «Передачи объектов ОС, НМА, НПА» оформляются различные виды передачи:

Этот документ используется при безвозмездной передаче основных средств другим учреждениям, передаче с балансовых счетов на забалансовые и обратно, а также реализации основных средств.

Также в списке документов выбытия в разделе учета основных средства есть документы по списанию:

Таких документов несколько:

1. Документ «Списания объектов ОС, НМА, НПА» — предназначен для списания основных средств, кроме автотранспорта.

2. Документ «Списания транспорта» — как говорит название, для списания транспорта.

3. Документ «Списания мягкого и хоз. инвентаря (ОС)» — предназначен для списания, соответственно, мягкого и хозяйственного инвентаря.

4. Документ «Списания библиотечного фонда» — для списания литературы библиотечного фонда.

Так как документы предназначены для списания разных групп основных средств, они отличаются печатными формами, составом полей и типовыми бухгалтерскими операциями. При выборе документа нужно быть предельно внимательными, т.к. действует четкое разделение по группам.

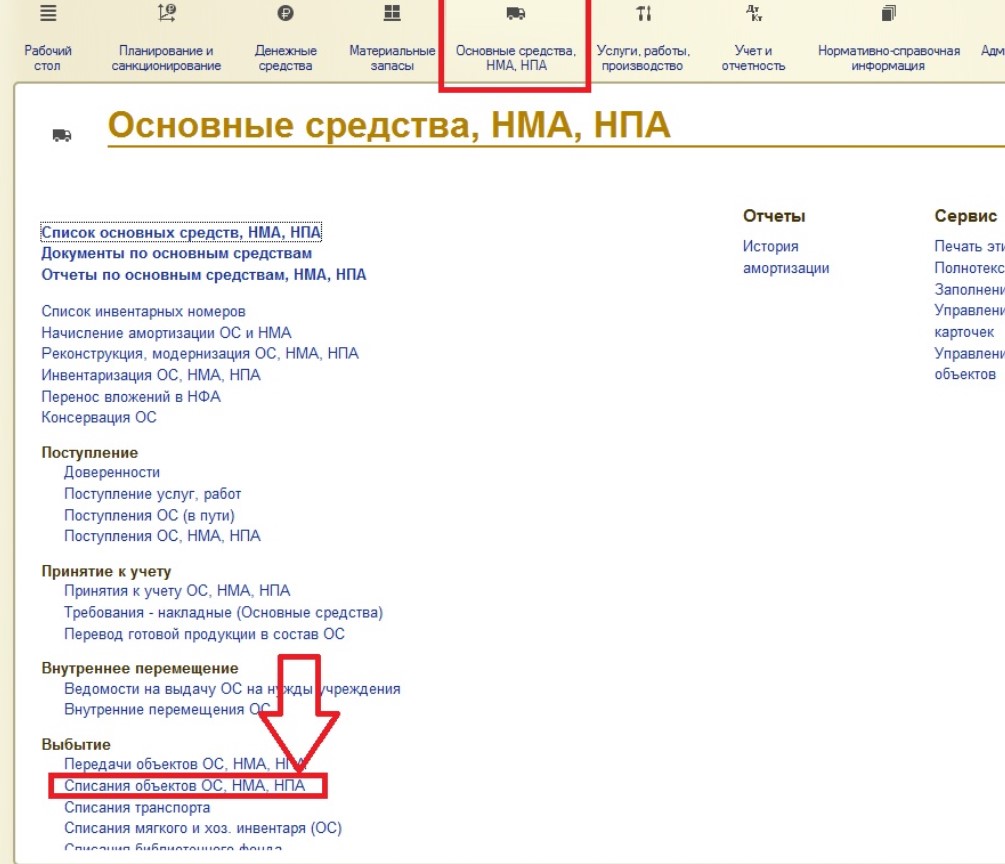

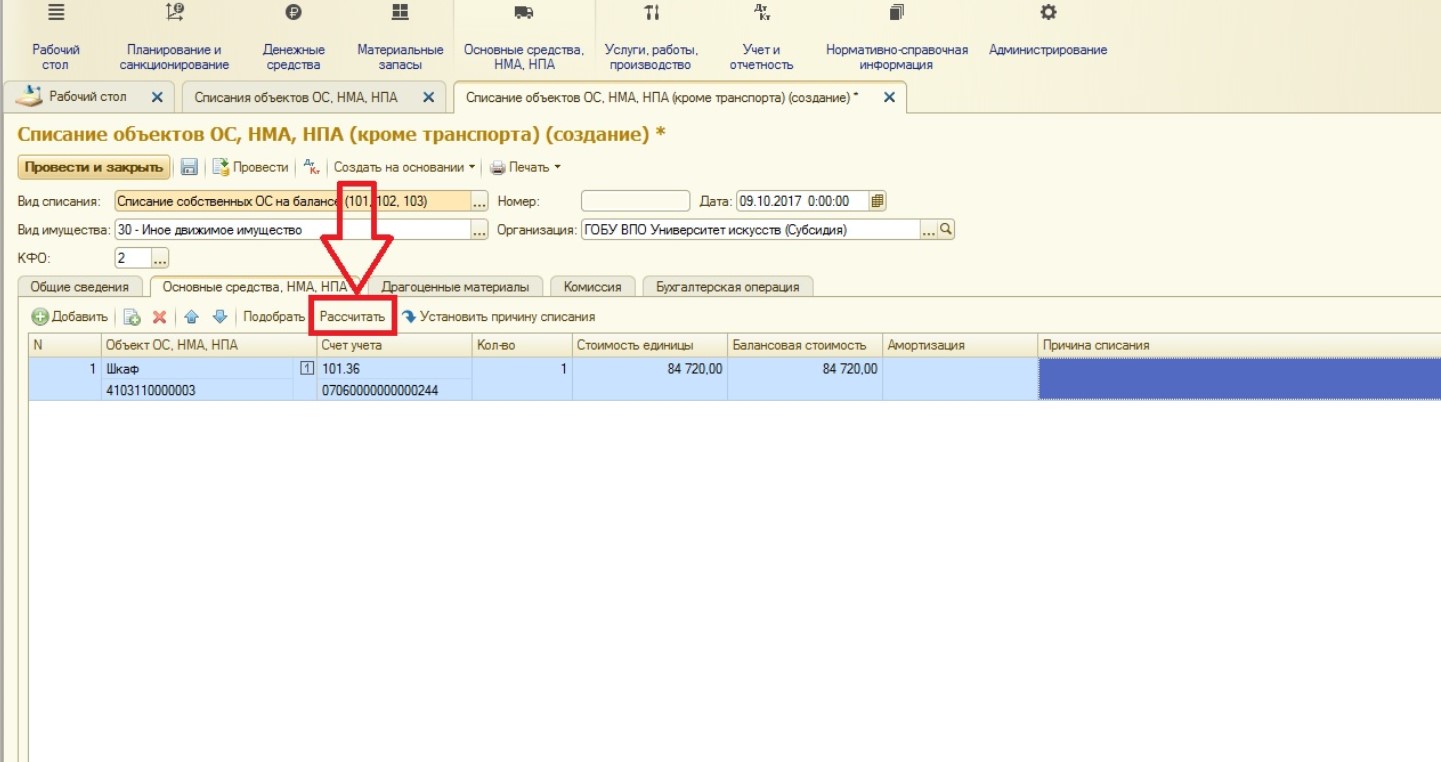

Нами было куплено, принято к учету и введено в эксплуатацию в прошлых статьях основное средство «Шкаф». В этой статье спишем его.

Так как это основное средство – не транспорт, не библиотечный фонд и не мягкий или хозяйственный инвентарь, нами будет выбран документ «Списания объектов ОС, НМА, НПА»:

Открывается следующая форма:

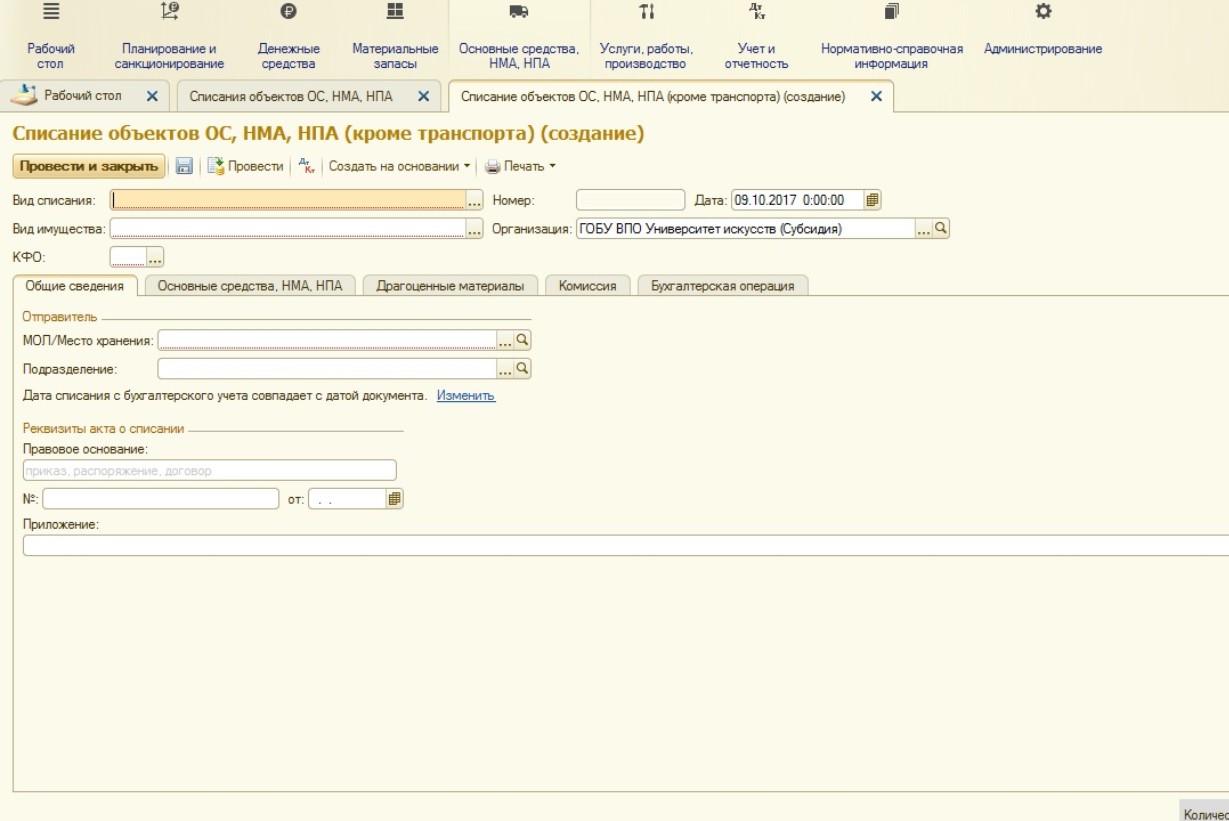

В шапке документа первое, что нужно выбрать – вид списания:

В нашем случае выбираем первое значение в списке, так как планируем списывать основное средство с балансового счета. После заполняем остальные поля шапки (нужно указать основные учетные данные списываемого ОС):

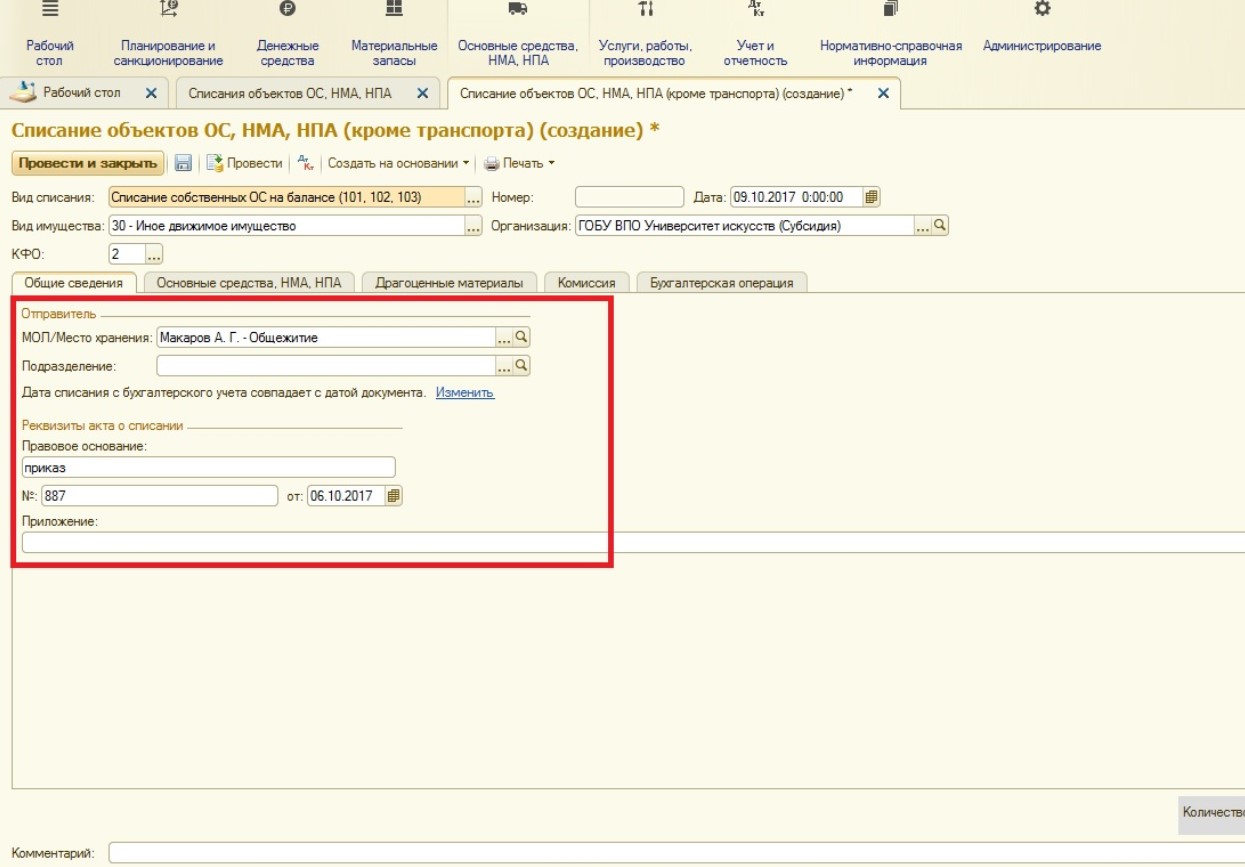

На вкладке «Общие сведения» указываются МОЛ и Подразделение хранения основного средства. Также необходимо ввести реквизиты первичной документации:

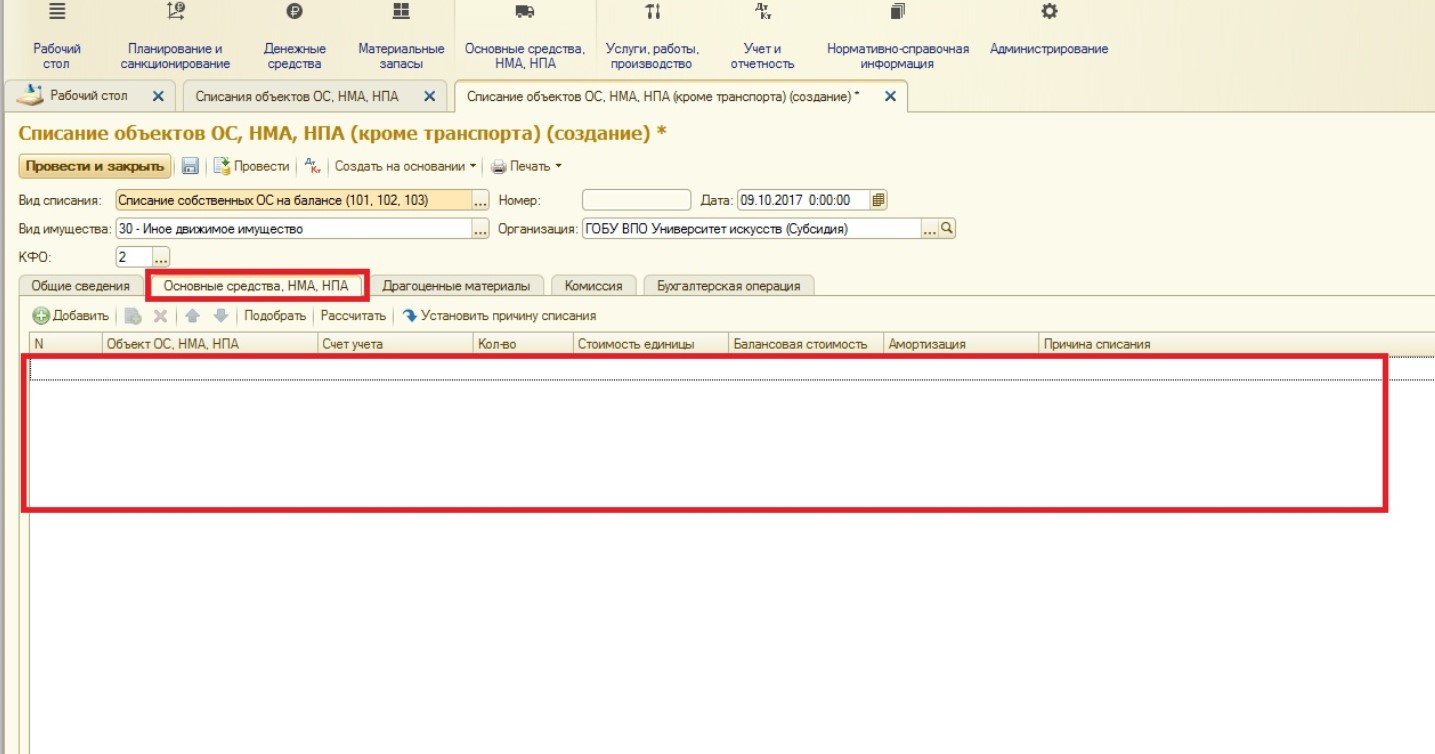

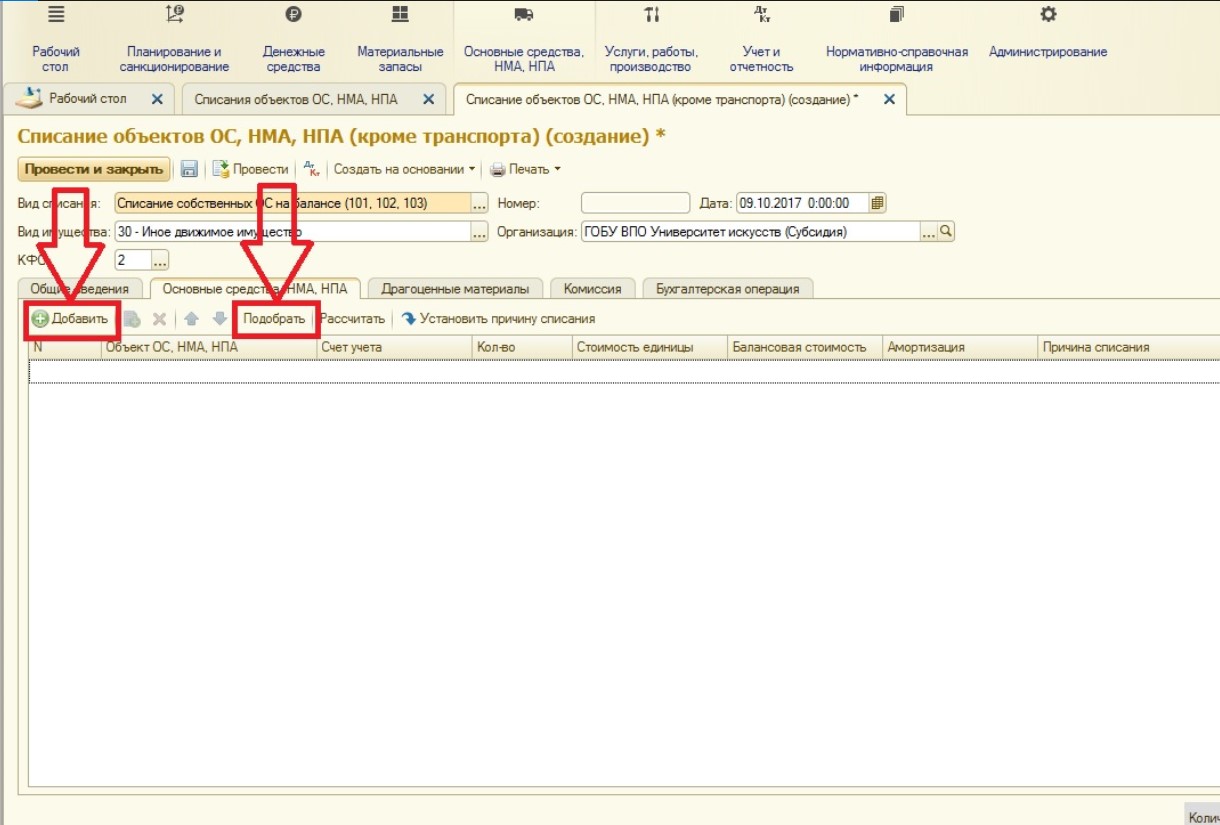

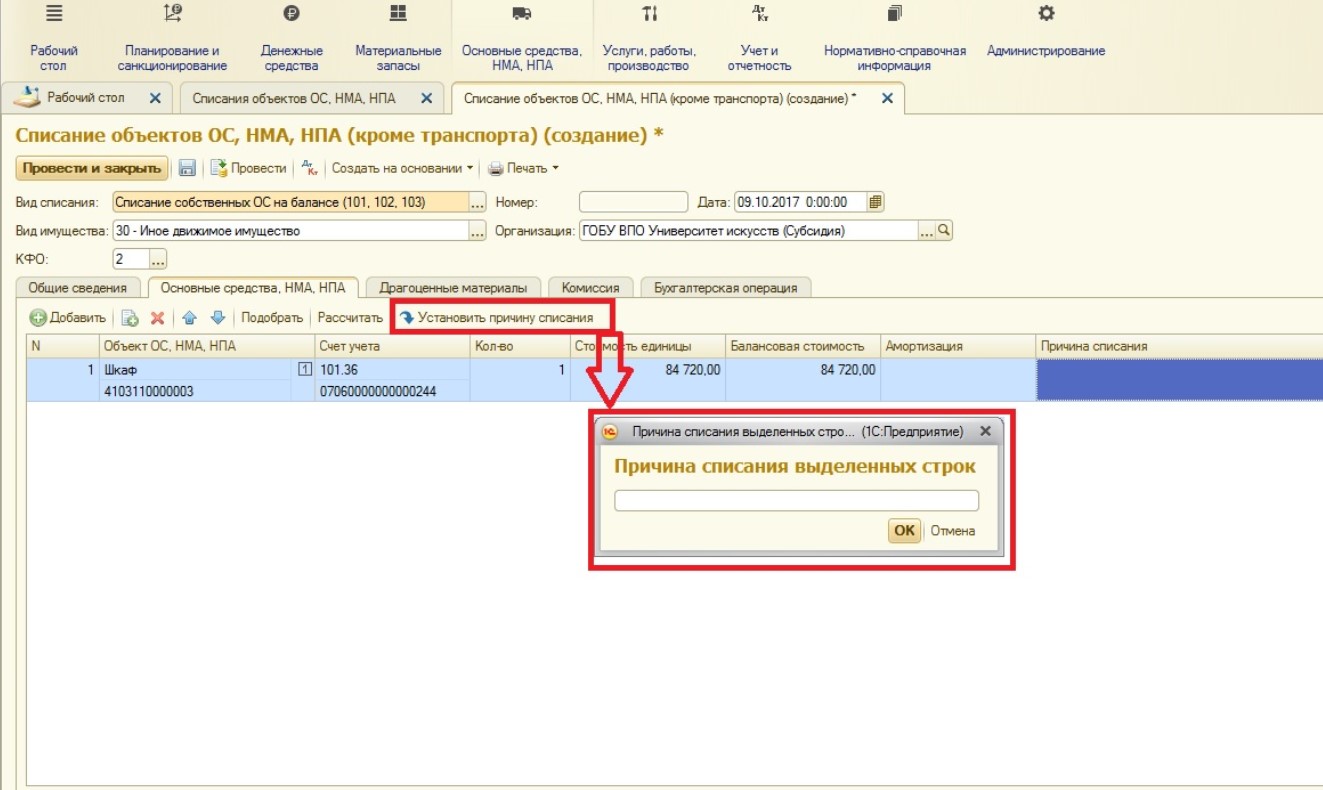

На следующее вкладке в таблице отражаются основные средства, подлежащие списанию:

Здесь, как и в других документах программы, организовано единичное добавление или возможность подбора сразу нескольких основных средств:

При выборе требуемого основного средства ячейки таблицы заполняются автоматически. Если необходимо рассчитать балансовую стоимость или амортизацию, можно воспользоваться специальной кнопкой:

Также в табличной части имеется кнопка, с помощью которой можно установить причину списания сразу для нескольких ОС (обратите внимание, что предварительно следует выделить нужные строки, например, зажав управляющие кнопки Shift или Ctrl):

Следующая вкладка – «Драгоценные материалы» – заполняется в том случае, если списываемые основные средства содержат драгоценные металлы. Мы оставляем эту вкладку незаполненной.

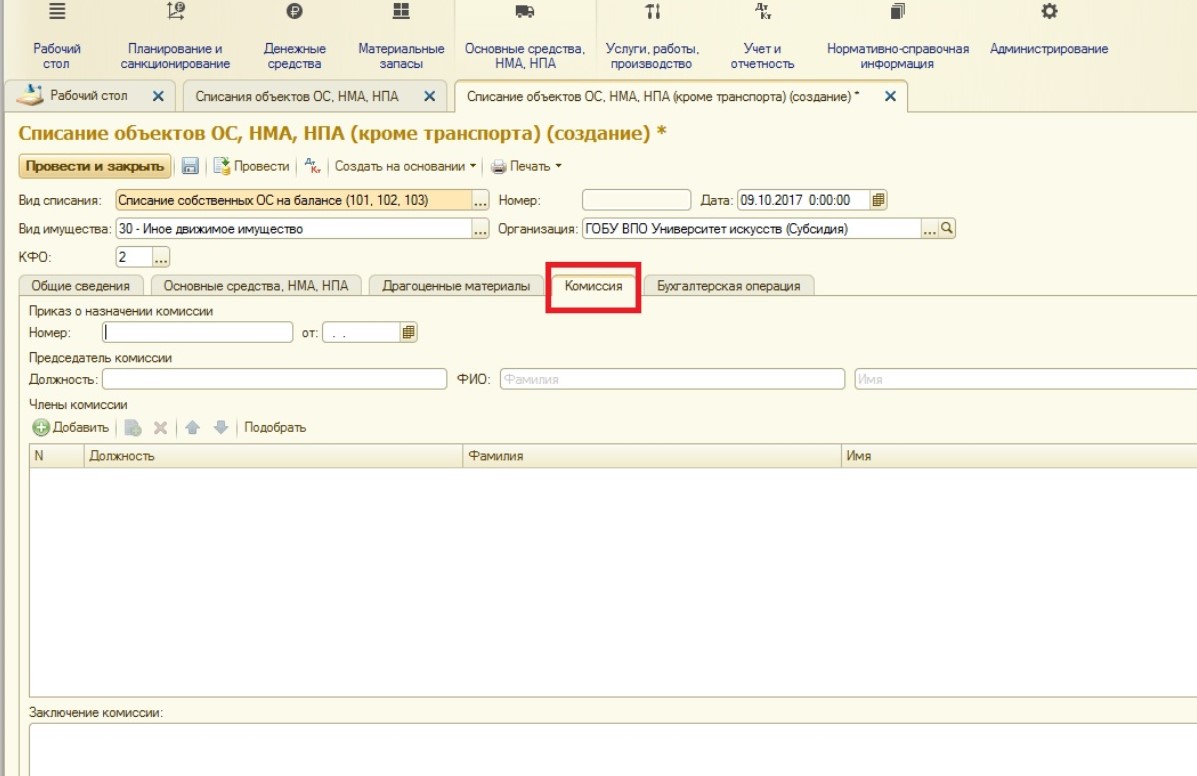

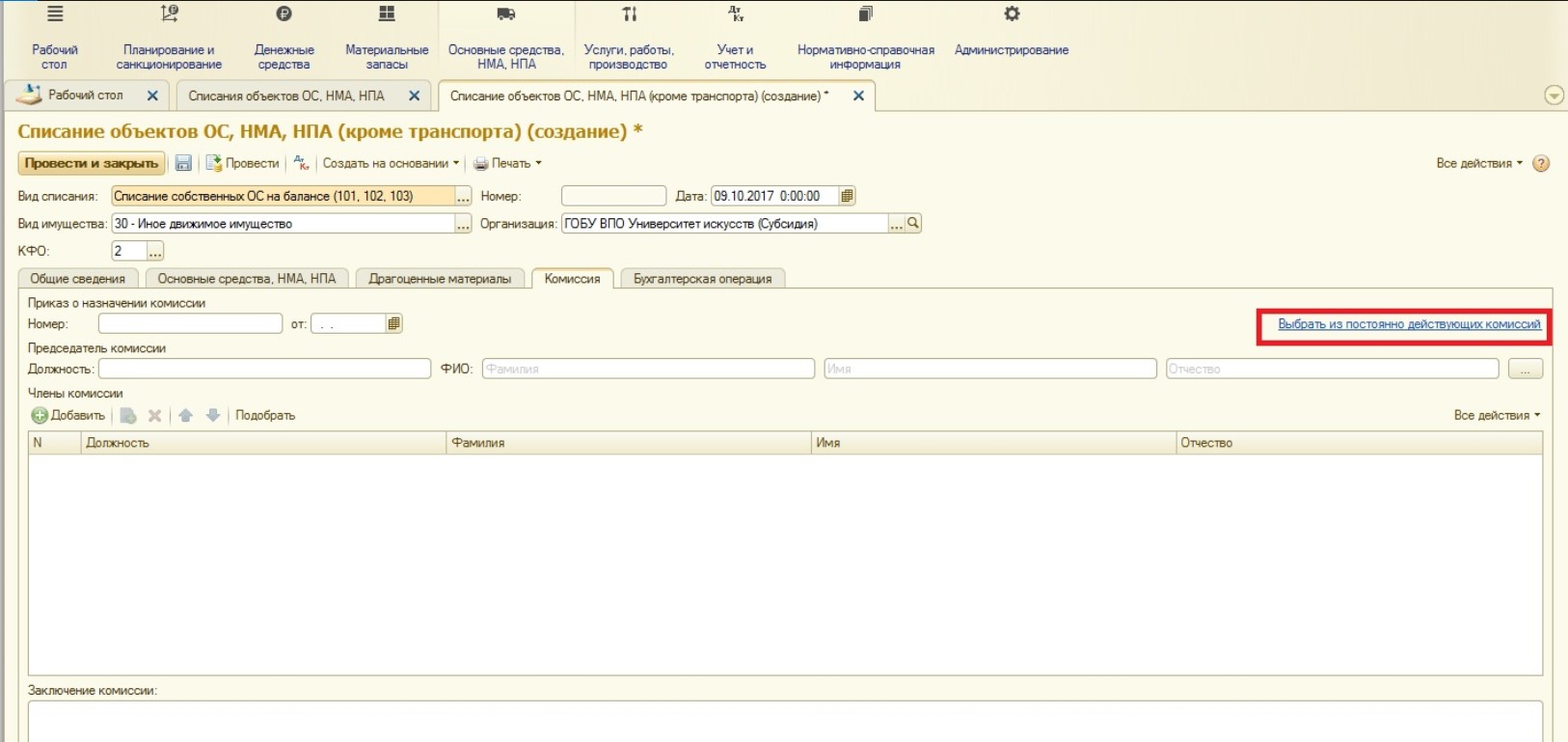

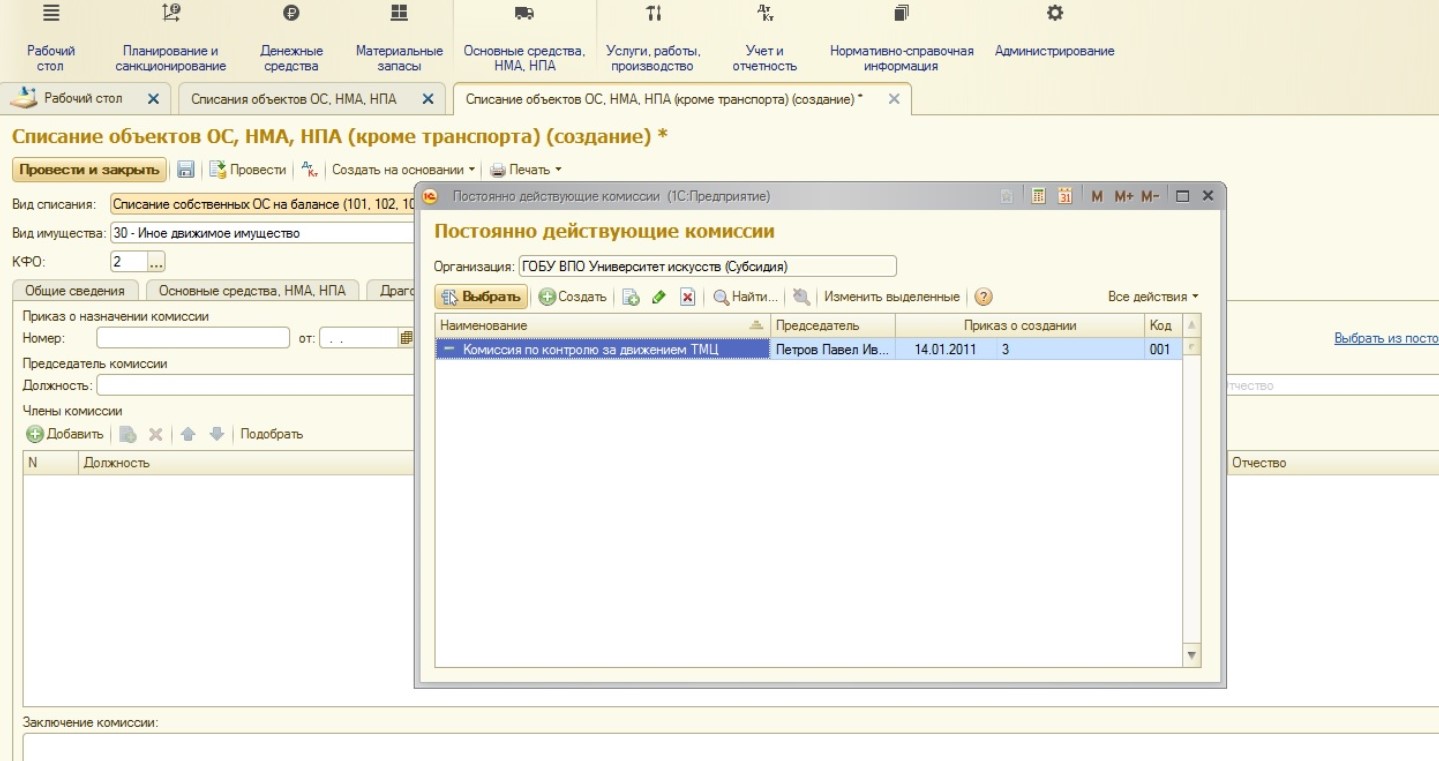

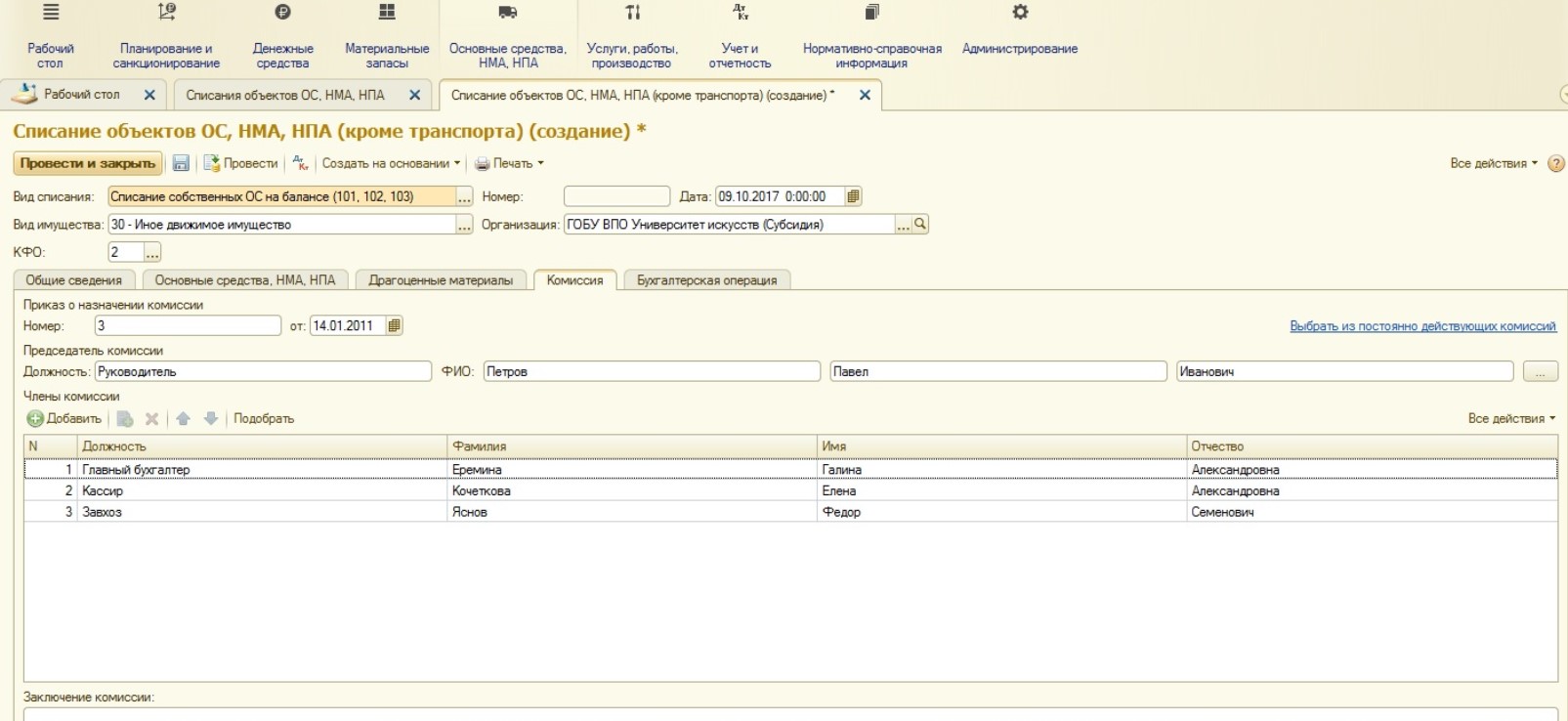

На вкладку «Комиссия» заглянуть нужно обязательно, здесь указывается одна из постоянно действующих комиссий или состав заполняется вручную. Выбрать действующую комиссию можно из справочника:

Открывается форма выбора комиссии:

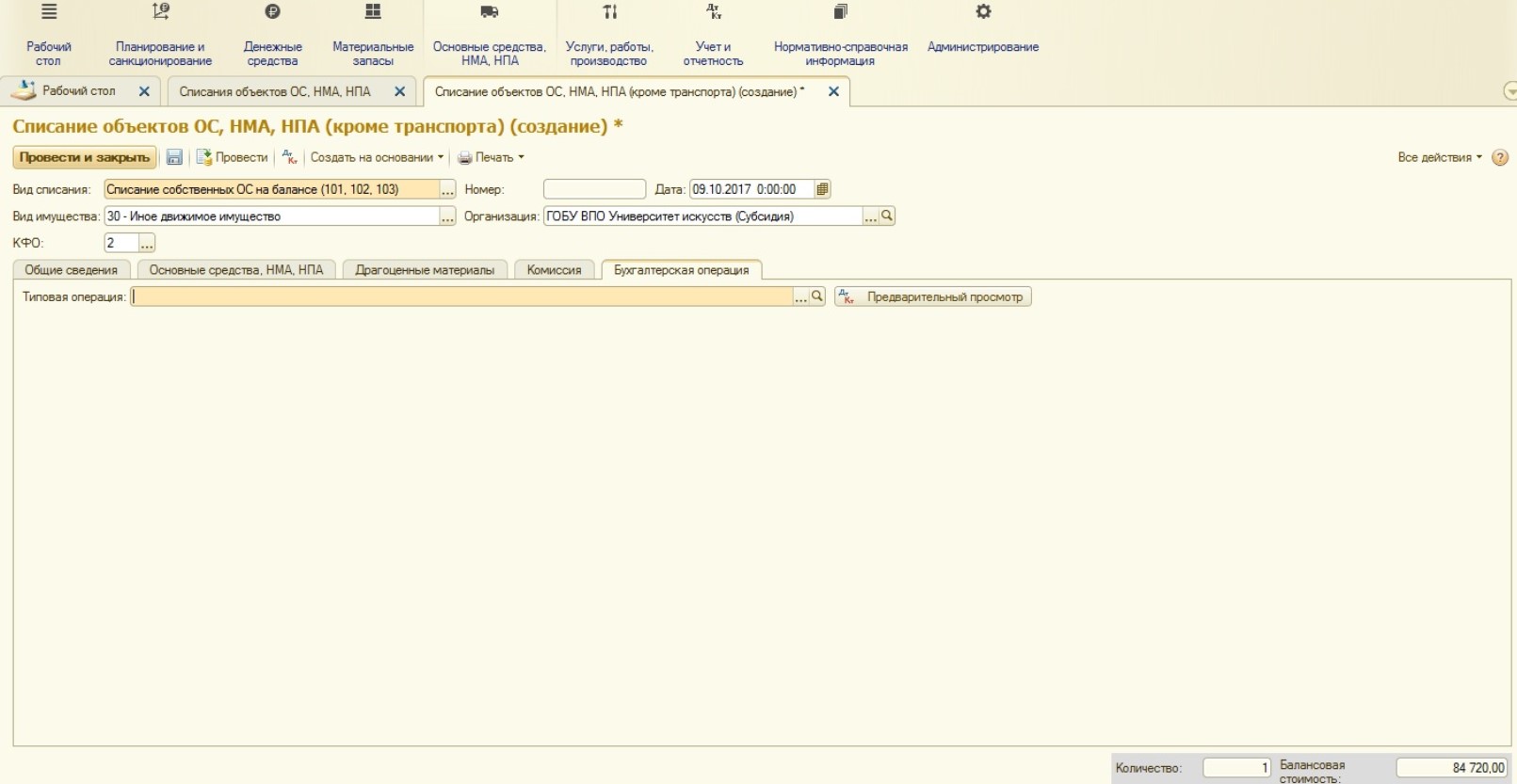

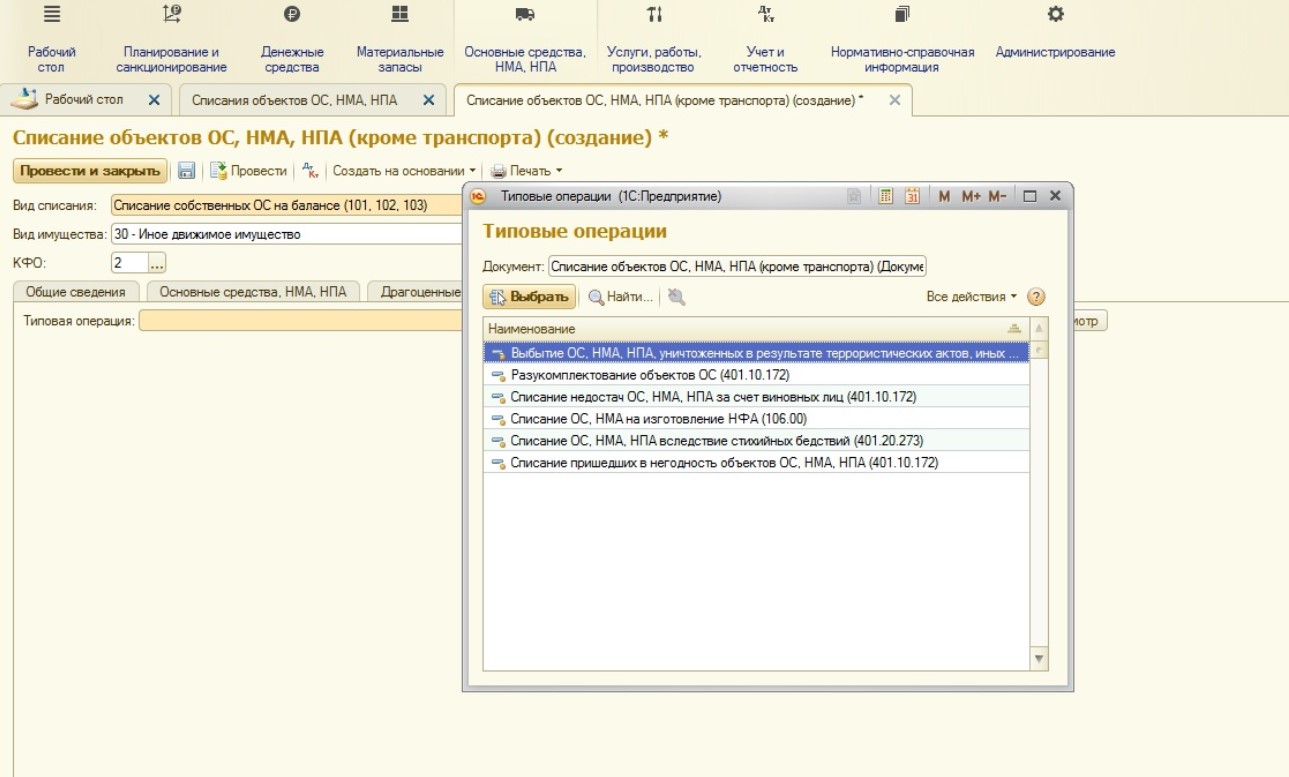

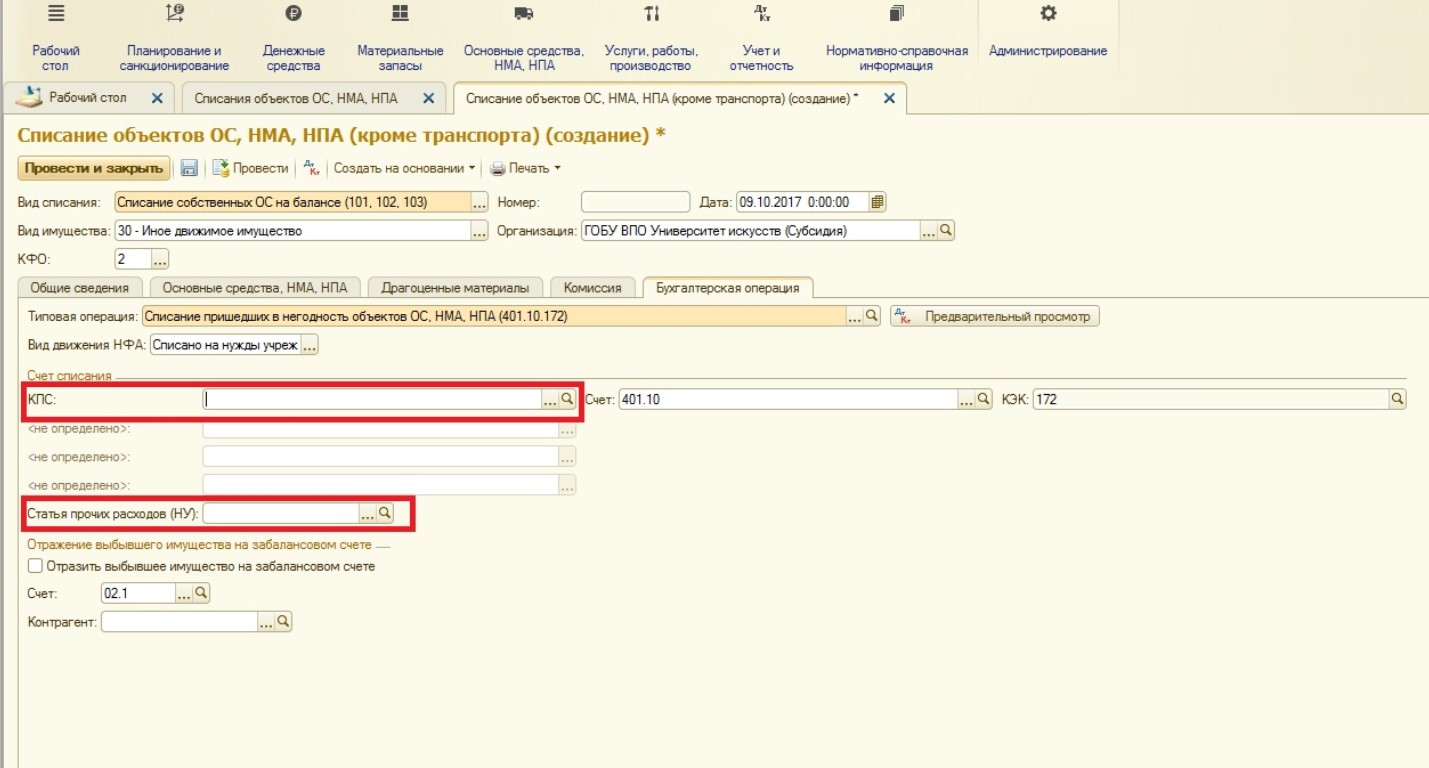

Последняя вкладка документа – «Бухгалтерская операция». На этой вкладке необходимо указать типовую операцию:

При выборе открывается список типовых операций, которые отличаются, по большей части, причинами списания.

Списание основных средств будет отнесено на финансовый результат учреждения текущего года (кроме списания для изготовления, в этом случае – сумма будет отнесена на счета группы 106.00 «Вложения в нефинансовые активы»).

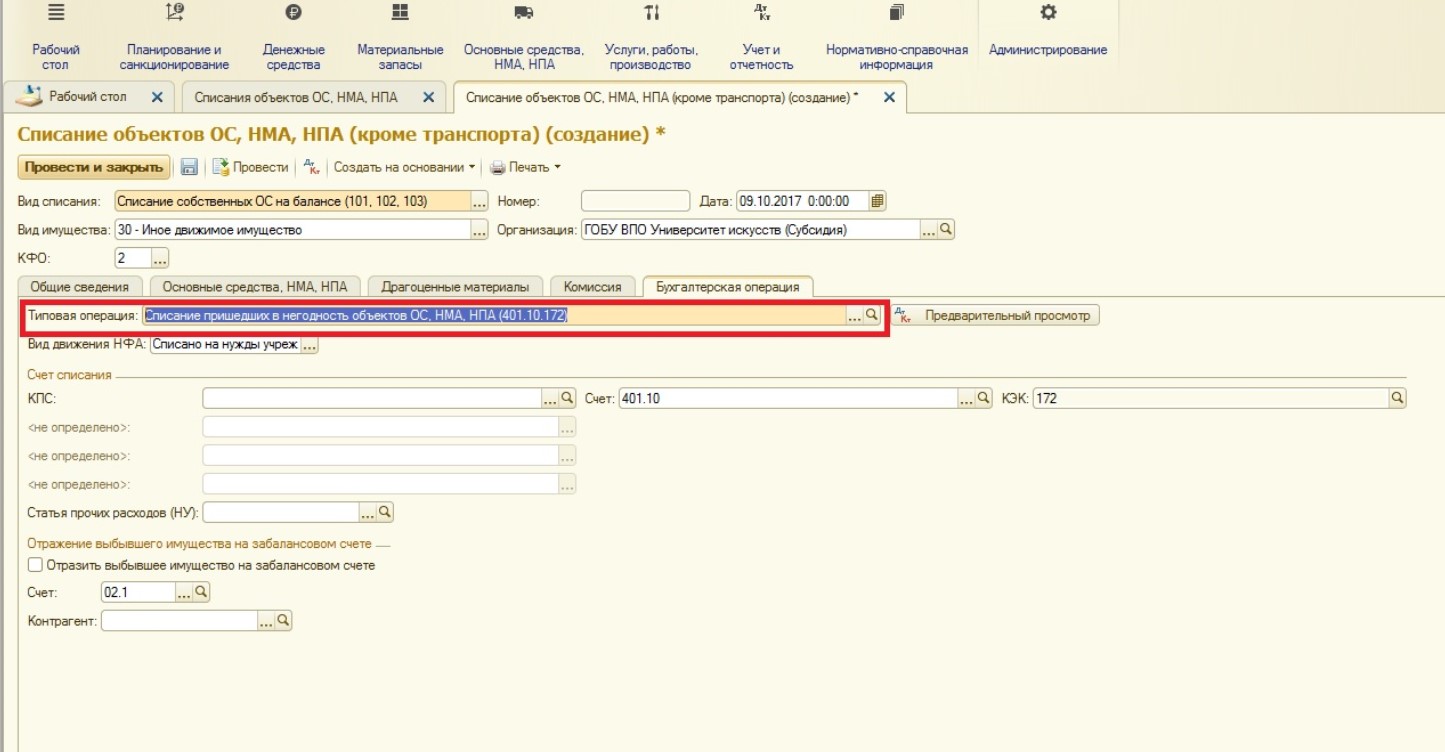

В нашем случае будет выбрана операция:

Почти все дополнительные реквизиты данной операции заполняются автоматически. Необходимо дозаполнить:

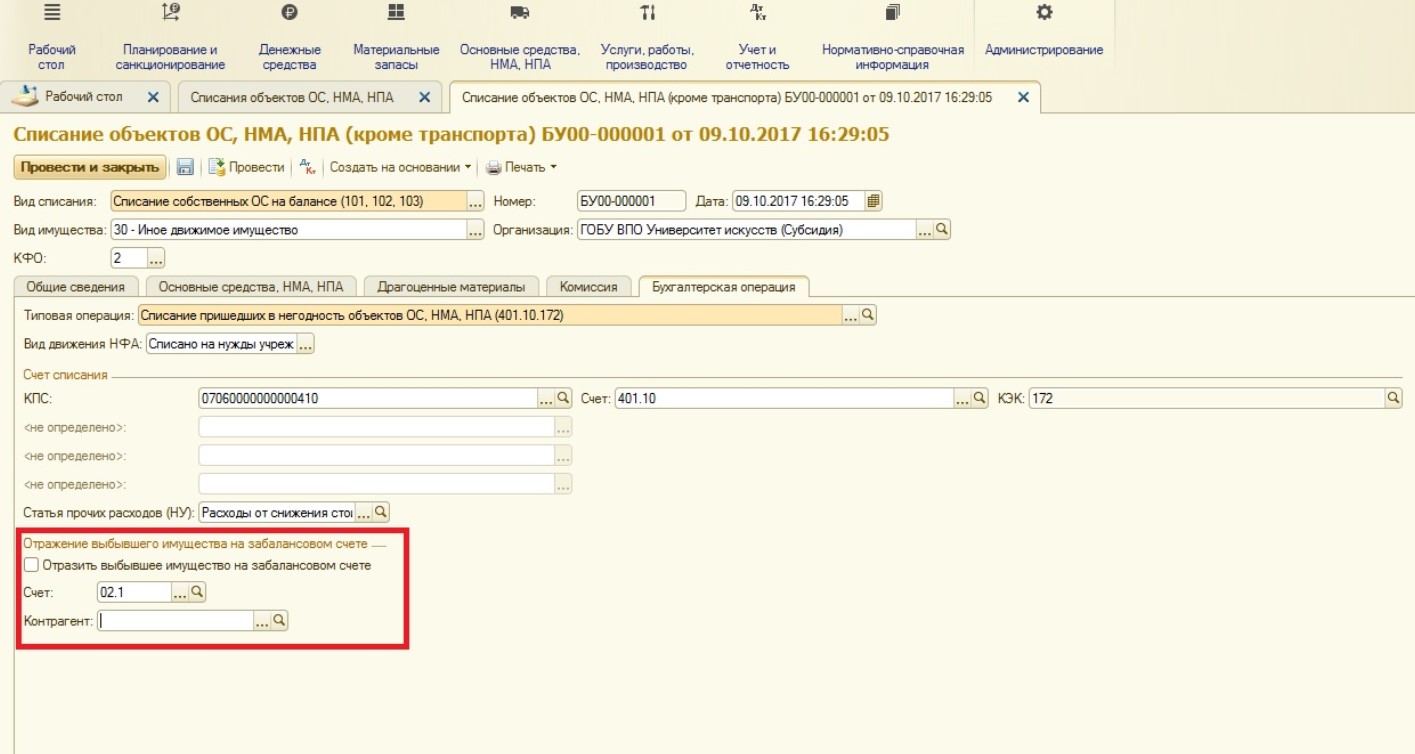

Также на этой вкладке есть поле, в котором можно установить флаг:

Установка флага в этом поле подразумевает, что будет организован внесистемный учет (на забалансовых счетах). Например, вами было списано основное средство, пришедшее в негодность. Но, ожидая полного демонтажа, оно будет храниться на счете 02 как принятое на хранение.

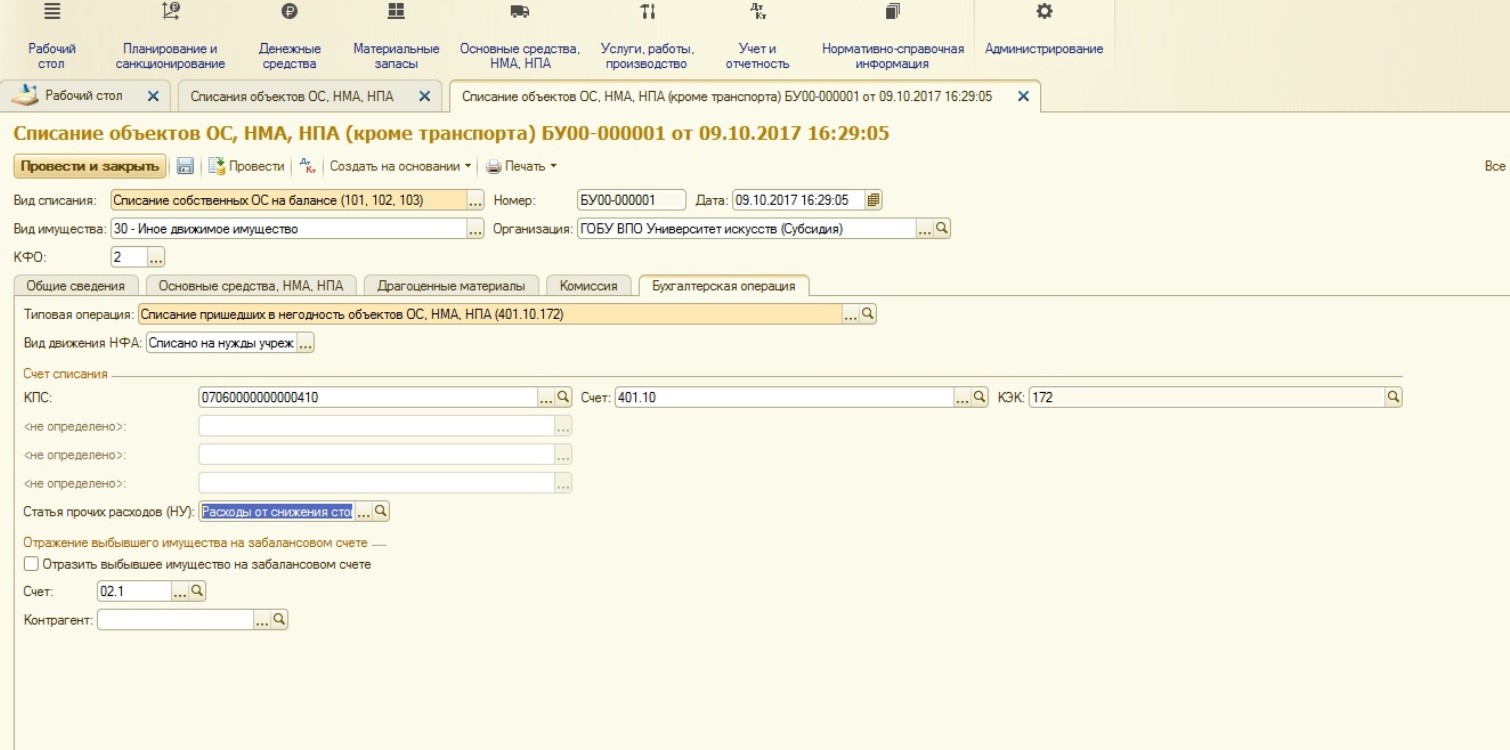

Таким образом, можно составить полную картину: если основное средство хранится на счете 02 – значит, оно физически еще существует, но уже не участвует в формировании баланса, ожидает демонтажа или полного уничтожения. Единственный нюанс: субконто у этого счета – справочник «Контрагенты» вместо привычного справочника «Центры материальной ответственности».

Позиция компании 1С в этом вопросе такова: храниться списанное основное средство может у кого угодно, например, у сотрудника, у сторонней организации или даже у физического лица. А единственный справочник, объединяющий все виды таких лиц – это справочник «Контрагенты». Поэтому при списании, если вы отражаете имущество на забалансовом счете, необходимо будет выбрать контрагента. В нашем примере основное средство списано безвозвратно сразу, поэтому флаг в этом поле не устанавливается.

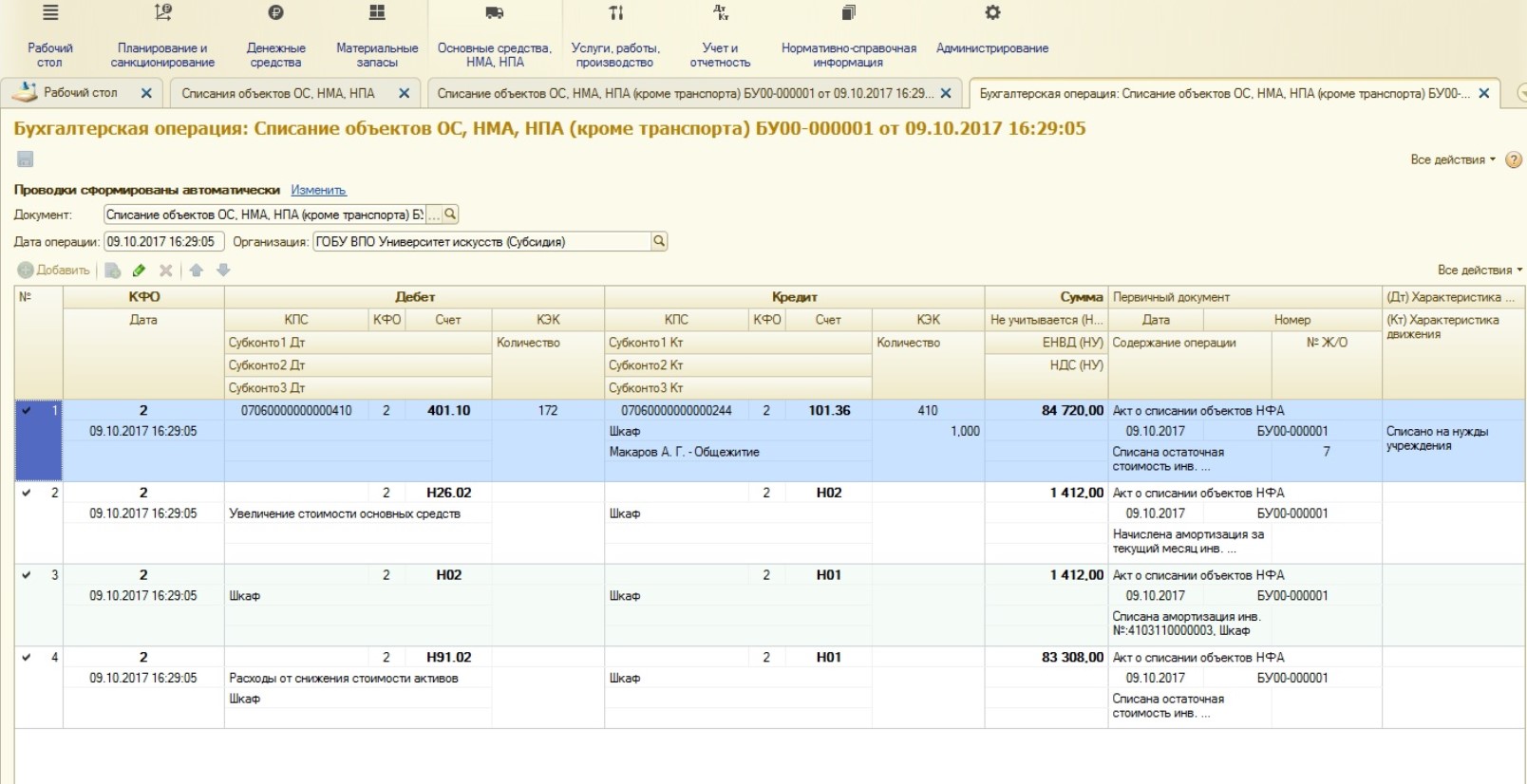

Первая проводка необходима для отнесения суммы на финансовый результат, остальные проводки – по налоговому учету.

Таким образом, в этой статье мы рассмотрели списание основного средства с помощью специализированного документа в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0». Если у вас остались вопросы, то вы можете их задать в комментариях к статье.

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

Выбытие ОС: списание, продажа с помощью 1с 8.2 УПП.

Учет ОС завершается при ликвидации ОС или же его продажи. В программе 1с 8.2 для этой цели предвидено документы Списание ОС, Подготовка к передаче ОС, Передача ОС (рис.1). Рассмотрим каждый из них в отдельности.

Допустим раз в пол года Вы проводите Инвентаризацию ОС, о которой мы еще будем говорить в другой статье. По итогам инвентаризации, есть ОС не рабочие, по заключению техосмотра – ремонту не подлежат, их нужно списать с баланса предприятия. Для этого предназначен документ Списание ОС (рис.2).

Документы — Основные средства – Списание ОС

Последовательно заполняем документ:

1.Название организации, дату, если она не текущая;

2.Причина списания, событие для регламентированного и бухгалтерского учета (при отсутствии в списке, причину можно добавить в соответствующем справочнике, через «Добавить» (рис.6).

3.Устанавливаем счет БУ «Прочие расходы» и субконто списания, выбираем соответствующее операции налоговое назначение затрат.

4.В поле Основное средство выбираем наименования ОС из справочника (рис.4), или же вносим инвентарный номер, Enter и наименование ОС подтягивает из справочника автоматически. Для выбора ОС можно воспользоваться Подбором.

5.Поля с числовыми значения Стоимость, Амортизация, Остаточная стоимость (рис.4-5) — заполняются автоматически с помощью Заполнить (Для списка ОС или По наименовании – для всех однотипных ОС, по наименованию введенному в таблице.)Если стоимость ОС списана на затраты при вводе в эксплуатацию – отображается в строке Списано при принятии. Проводим документ списания.

Подготовка к передаче ОС

Документ подготовка к передаче, может предшествовать документу Передача ОС.

Документы – Основные средства – Подготовка к передаче ОС

В нем заполняем такие поля:

1.Собитие для регламентированного и управленческого учета (рис.7);

2.Вибираем из справочника наименование ОС и заполняем табличную часть с помощью «Заполнить»(рис.7 – 8);

Документы – Основные средства – Передача ОС

Документ заполняется в случае продажи ОС. Структура здесь посложнее предыдущих двух (рис.9-19). Сначала заполняем «шапку» документа(рис.9-10):

- наименование организации;

- контрагент, которому передаем или продаем ОС;

- расчетный документ (если был заказ покупателя покупателя);

- событие для регламентированного и бух учета – Передача или же Продажа (выбираем из справочника);

- выбираем договор купли-продажы ОС (рис.10);

- если был- выбираем документ подготовки к передаче, из списка во всплывающем окошке(рис.10).

Рис.9

Рис.9  Рис.10 На закладке Основные средства выбираем наименование ОС, и с помощью «Заполнить», делаем автоматическое заполнение полей числовыми значениями (рис.11-13). Устанавливаем значения в незаполненных полях: налоговое назначение, счет учета НДС, счет продажи (рис.13)

Рис.10 На закладке Основные средства выбираем наименование ОС, и с помощью «Заполнить», делаем автоматическое заполнение полей числовыми значениями (рис.11-13). Устанавливаем значения в незаполненных полях: налоговое назначение, счет учета НДС, счет продажи (рис.13)

На закладке «Дополнительно» устанавливаем наименование грузополучателя, адрес доставки и подразделение (рис.14)

На закладке параметры взаиморасчетов устанавливаем соответствующие счета БУ (рис.15).

На закладке комиссия, указываем членов комиссии согласно приказу о списании (рис.16).

На закладке «Печать накладной» устанавливаем нужные для печатной формы параметры(рис.17).

И выводим документ на печать(рис.18)

Печатная форма документа выглядит так(рис.19):

Источник: 1clancer.ru