Итак организация приобрела по договору права на использование программного обеспечения для ЭВМ. На основании отдельных договоров компания приобретает обновления для нее. Как учесть расходы на доработку такого актива по налогу на прибыль?

В комментируемом письме рассмотрена типичная ситуация, когда компания приобрела обновления для программы ЭВМ, на которое не имеет исключительных прав и которое не включается в состав нематериальных активов. О том, как учитывать подобные расходы неоднократно высказывались специалисты финансового министерства. Судебная практика по данному вопросу в большинстве случаев складывается в пользу налогоплательщиков. Разберемся подробнее.

В соответствии с пунктом 1 статьи 1235 Гражданского кодекса РФ по лицензионному договору одна сторона (обладатель исключительного права на результат интеллектуальной деятельности или на средство индивидуализации) предоставляет или обязуется предоставить другой стороне право использования такого результата или такого средства в предусмотренных договором пределах. При этом к результатам интеллектуальной деятельности и приравненным к ним средствами индивидуализации юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана (интеллектуальной собственности), относят программы для электронных вычислительных машин (программы для ЭВМ) (подп. 2 п. 1 ст. 1225 ГК РФ).

Списание материалов в 1С 8.3 — пошаговая инструкция

Учет расходов на приобретение обновлений

Напомним, что в состав нематериальных активов могут входить лишь те объекты, на которые компания имеет исключительное право. Причем это касается как бухгалтерского, так и налогового учета. Поэтому программы для ЭВМ, на которые организация не имеет исключительных прав, к примеру, программы Гарант, Консультант Плюс, 1С не включаются в состав нематериальных активов. В бухгалтерском учете такие активы учитываются на забалансовом счете, как активы, полученные в пользование.

Что касается налогового учета, то в соответствии с подпунктом 26 пункта 1 статьи 264 Налогового кодекса РФ затраты, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным и сублицензионным соглашениям), учитываются в базе по налогу на прибыль в составе прочих расходов, связанных с производством и реализацией. К таким расходам также можно отнести затраты, связанные с обновлением и модификацией программ для ЭВМ. Указанную точку зрения подтверждает письмо Минфина России от 31.10.2011 № 03-03-06/1/704.

Проблемой в таком случае является порядок признания таких затрат в учете. А именно: единовременно учитывать их в расходах или необходимо распределять равными долями в течение периода срока использования программного продукта?

Мнение разделилось на две позиции. Согласно первой, если условиями договора на приобретение НМА установлен срок использования программ для ЭВМ, то расходы, относящиеся к нескольким налоговым периодам, учитываются равномерно в течение этих периодов. Такой позиции придерживаются специалисты финансового министерства в письмах от 16.01.2012 № 03-03-06/1/15, от 07.06.2011 № 03-03-06/1/330, от 07.06. 2011 № 03-03-06/1/331.

Списание задолженности и взаимозачет в 1С — урок курса «1С: Бухгалтерия для начинающих и не только»

Согласно второй точке зрения, если из договора нельзя определить срок использования программ для ЭВМ, то расходы распределяются с учетом принципа равномерности признания доходов и расходов. При этом организация в налоговом периоде вправе самостоятельно определить время, в течение которого указанные расходы подлежат учету для целей обложения налогом на прибыль.

В арбитражной практике, как правило, судьи позволяют учитывать подобные расходы единовременно. В обоснование своей позиции они отмечают, что глава 25 Налогового кодекса РФ не устанавливает необходимости равномерного признания расходов на приобретение программных продуктов в течение срока, на которое предоставлено данное право, и позволяют учитывать данные затраты единовременно (постановление ФАС Московского округа от 28.12.2010 № КА-А40/15824-10). В постановлении ФАС Поволжского округа от 26.01.2010 № А57-4800/2009 судьи резюмировали: поскольку договором не установлен срок использования программы для ЭВМ, затраты на покупку неисключительных прав на использование программ для ЭВМ и баз данных могут быть учтены в составе прочих расходов, связанных с производством и реализацией, единовременно в момент их возникновения. Подобные выводы сделаны тем же ФАС в постановлении от 16.02.2009 по делу № А55-9496/2008.

Анализ арбитражной практики показывает, что затраты на приобретение программных продуктов не обязательно списывать равномерными долями в период действия лицензионного соглашения. Такие суммы можно учитывать единовременно в составе расходов.

Источник: delovoymir.biz

Списание основных средств в 1С: Бухгалтерии государственного учреждения 8

Интересным пунктом учета основных средств в программе 1С: Бухгалтерия государственного учреждения 8 редакции 2.0 является их выбытие. Этот процесс подразумевает прекращение учета отдельно взятого основного средства на балансовых счетах, то есть оно перестает числиться на балансе, и учреждение больше не производит передачу отчетности по этому субъекту учета.

Есть ограниченный круг причин, которые являются основаниями для выбытия основного средства из состава нефинансовых активов. Необходимо быть внимательным при списании или передаче основных средств.

В целом, можно выделить два вида выбытия:

— передача нефинансовых активов;

— списание нефинансовых активов.

Передача нефинансовых активов в общем виде представляет собой продолжение жизни активов, но, например, в другом учреждении, на других счетах. А списание же – полное прекращение жизненного цикла нефинансового актива.

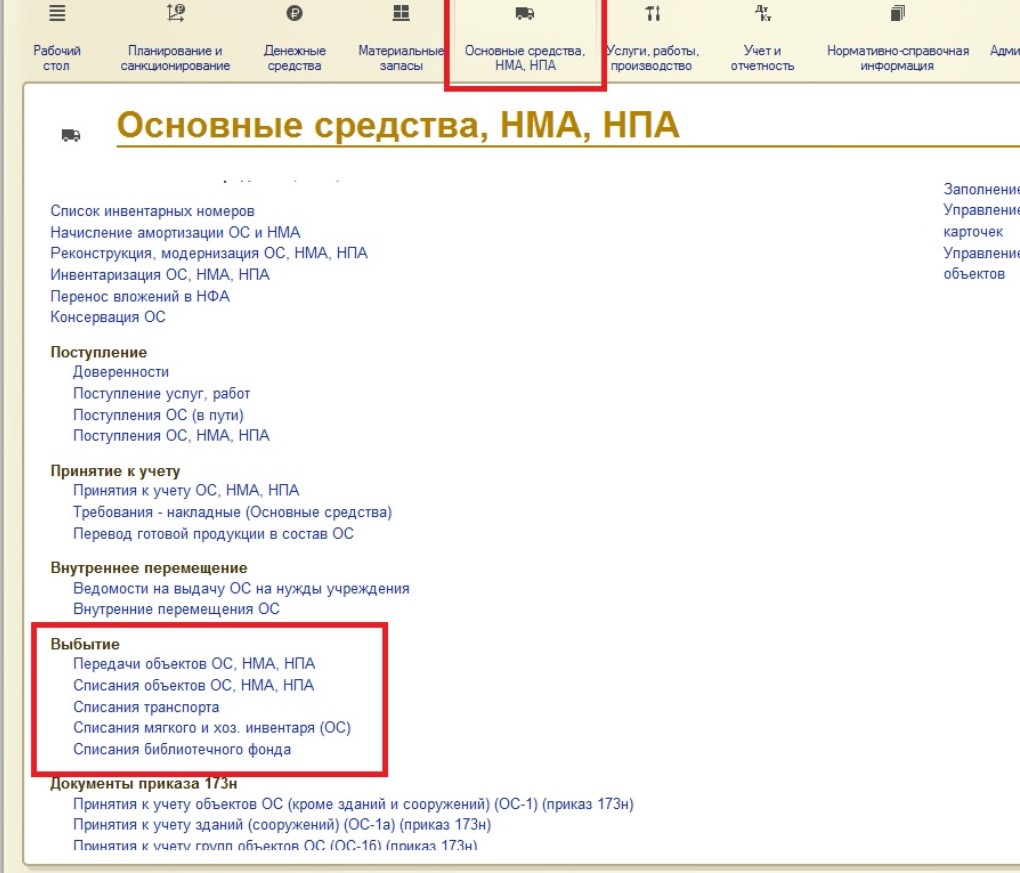

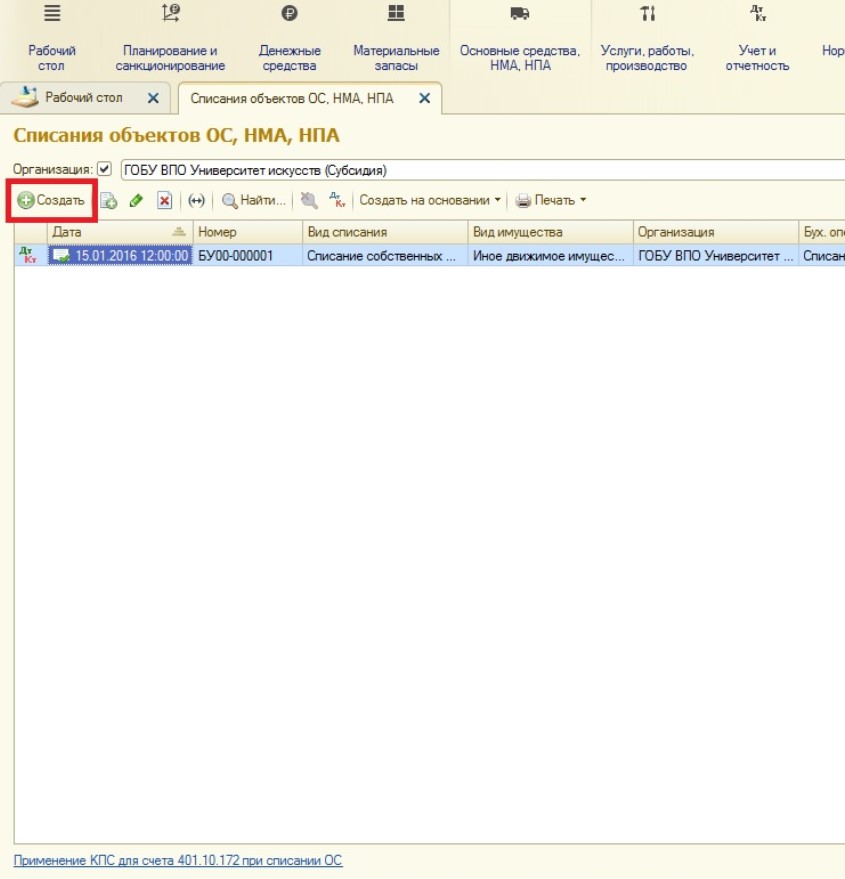

Раздел выбытия нефинансовых активов в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» находится:

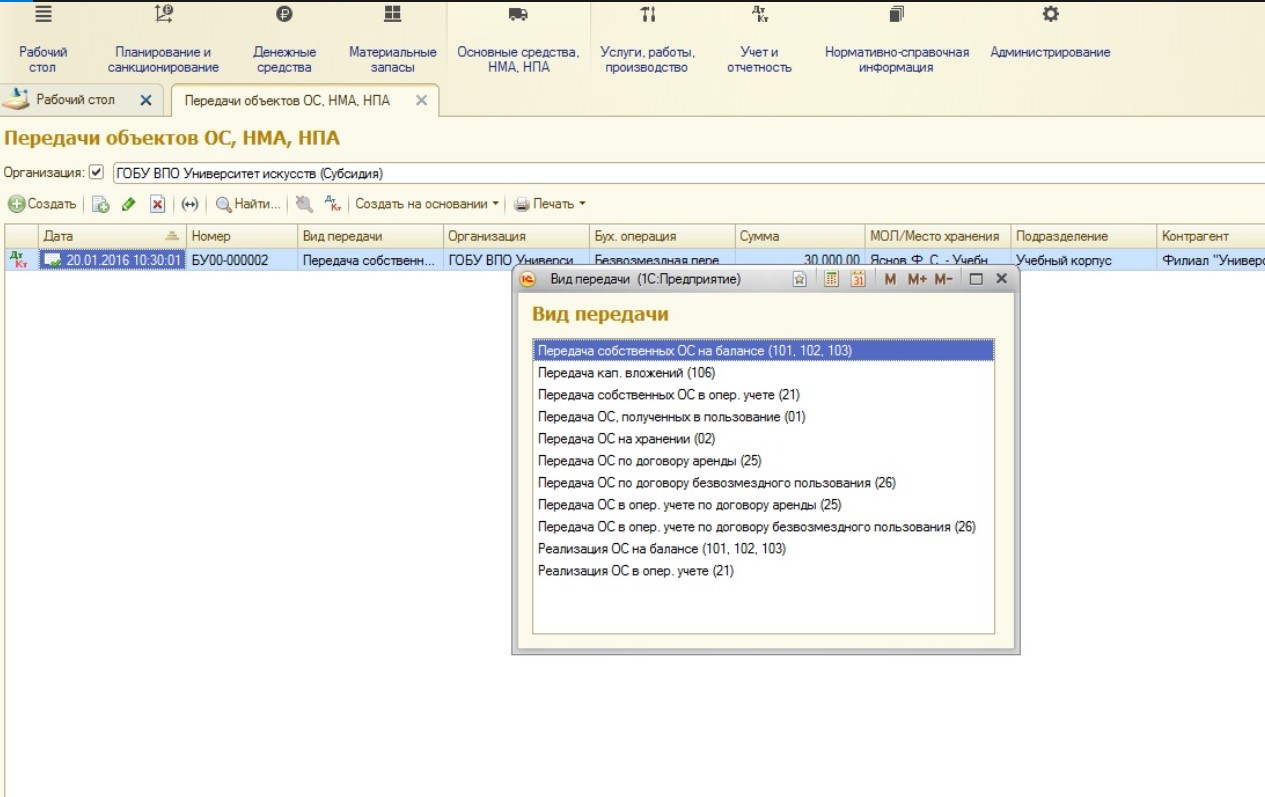

Документом «Передачи объектов ОС, НМА, НПА» оформляются различные виды передачи:

Этот документ используется при безвозмездной передаче основных средств другим учреждениям, передаче с балансовых счетов на забалансовые и обратно, а также реализации основных средств.

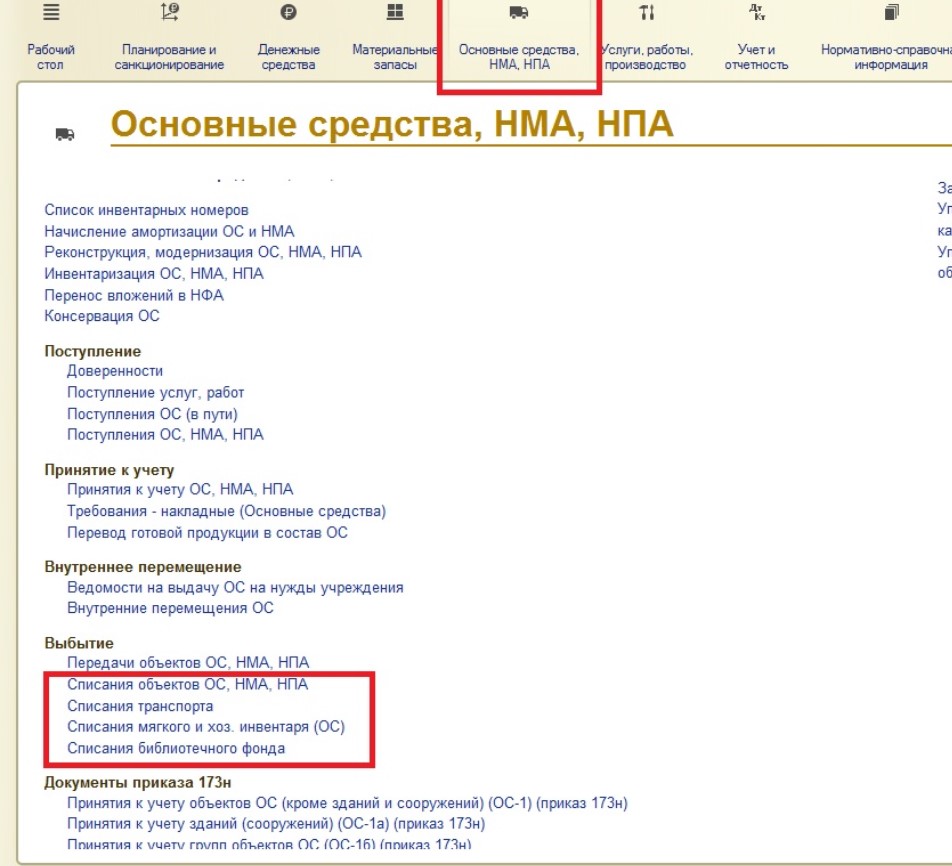

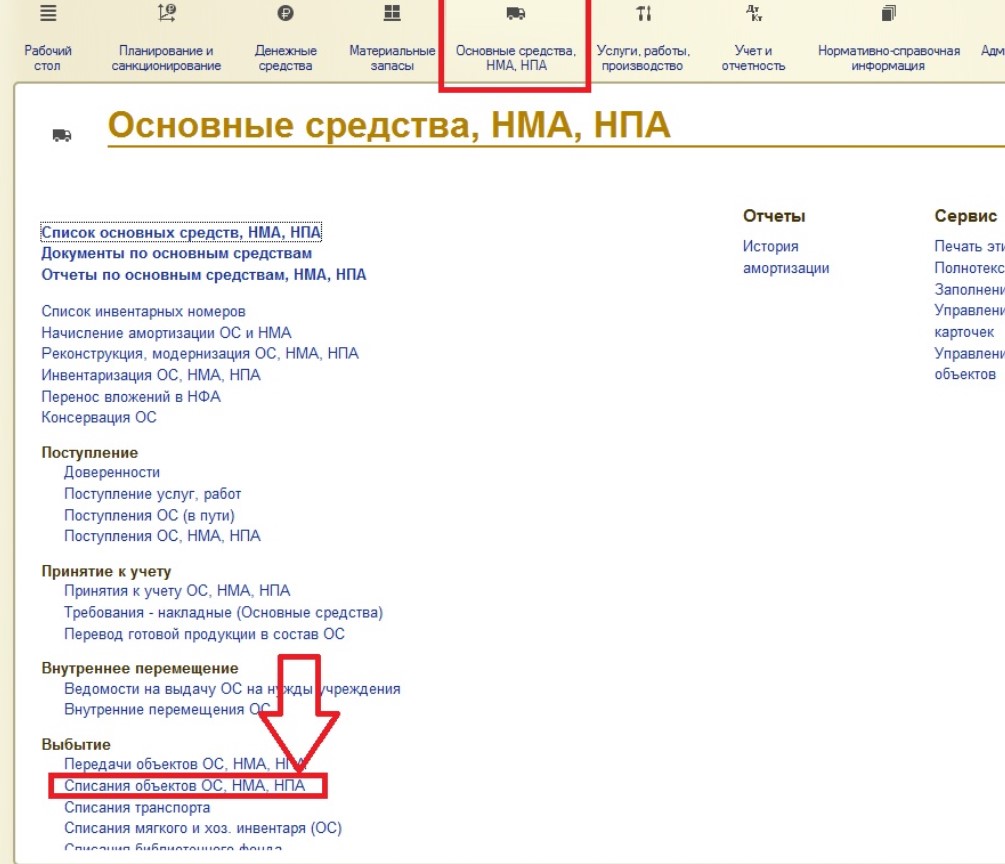

Также в списке документов выбытия в разделе учета основных средства есть документы по списанию:

Таких документов несколько:

1. Документ «Списания объектов ОС, НМА, НПА» — предназначен для списания основных средств, кроме автотранспорта.

2. Документ «Списания транспорта» — как говорит название, для списания транспорта.

3. Документ «Списания мягкого и хоз. инвентаря (ОС)» — предназначен для списания, соответственно, мягкого и хозяйственного инвентаря.

4. Документ «Списания библиотечного фонда» — для списания литературы библиотечного фонда.

Так как документы предназначены для списания разных групп основных средств, они отличаются печатными формами, составом полей и типовыми бухгалтерскими операциями. При выборе документа нужно быть предельно внимательными, т.к. действует четкое разделение по группам.

Нами было куплено, принято к учету и введено в эксплуатацию в прошлых статьях основное средство «Шкаф». В этой статье спишем его.

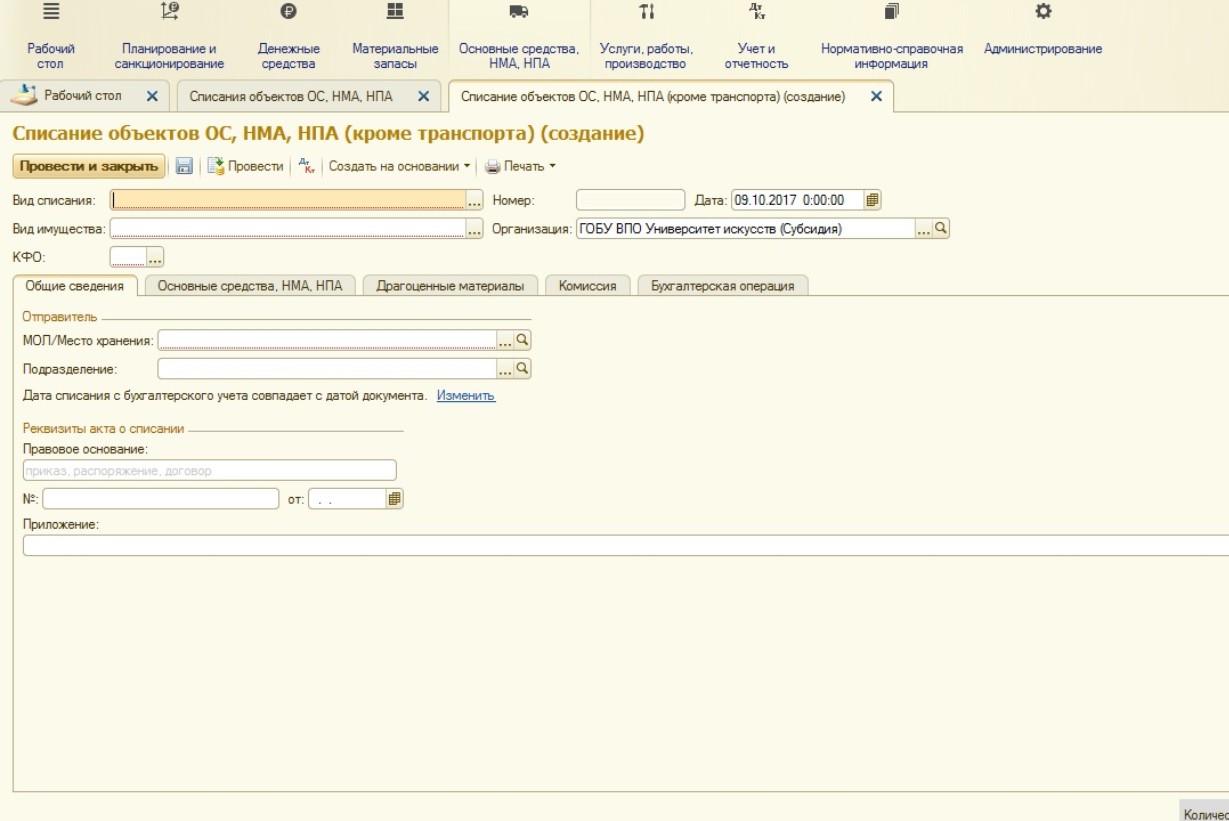

Так как это основное средство – не транспорт, не библиотечный фонд и не мягкий или хозяйственный инвентарь, нами будет выбран документ «Списания объектов ОС, НМА, НПА»:

Открывается следующая форма:

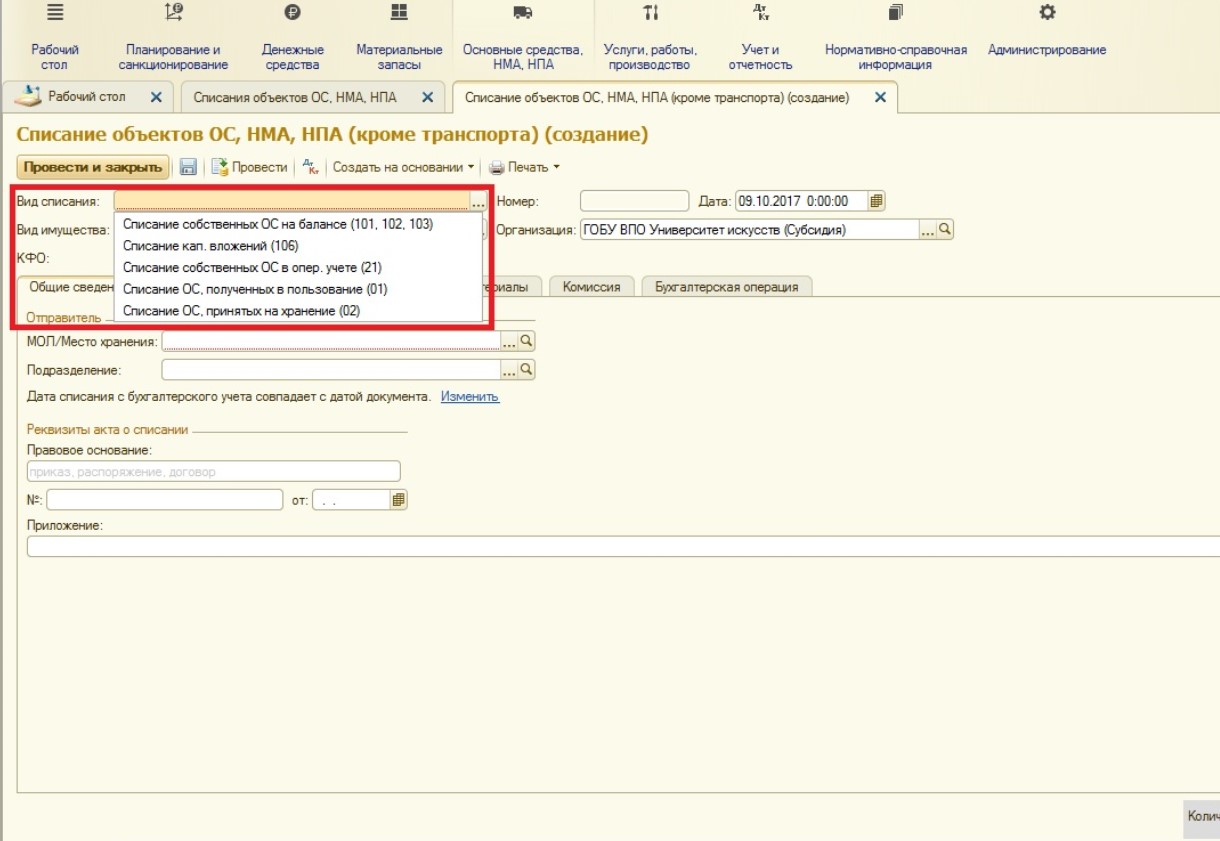

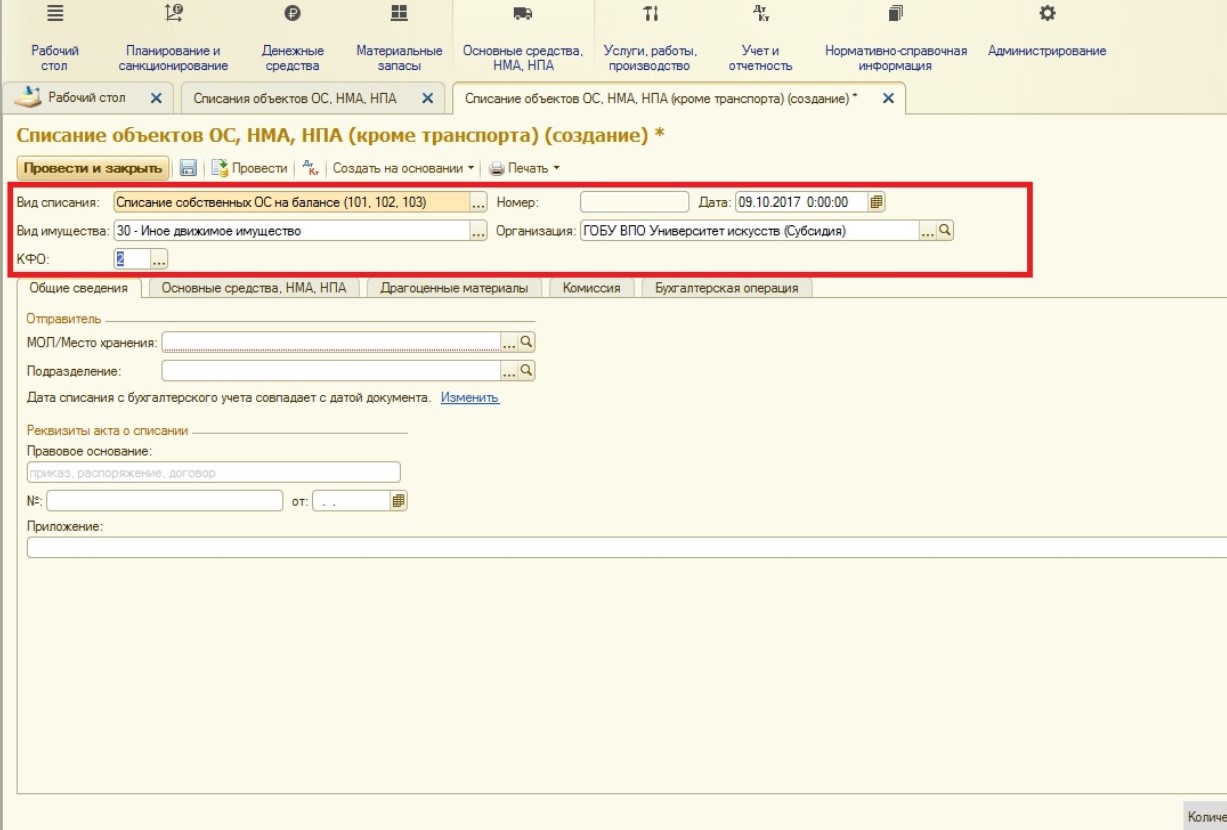

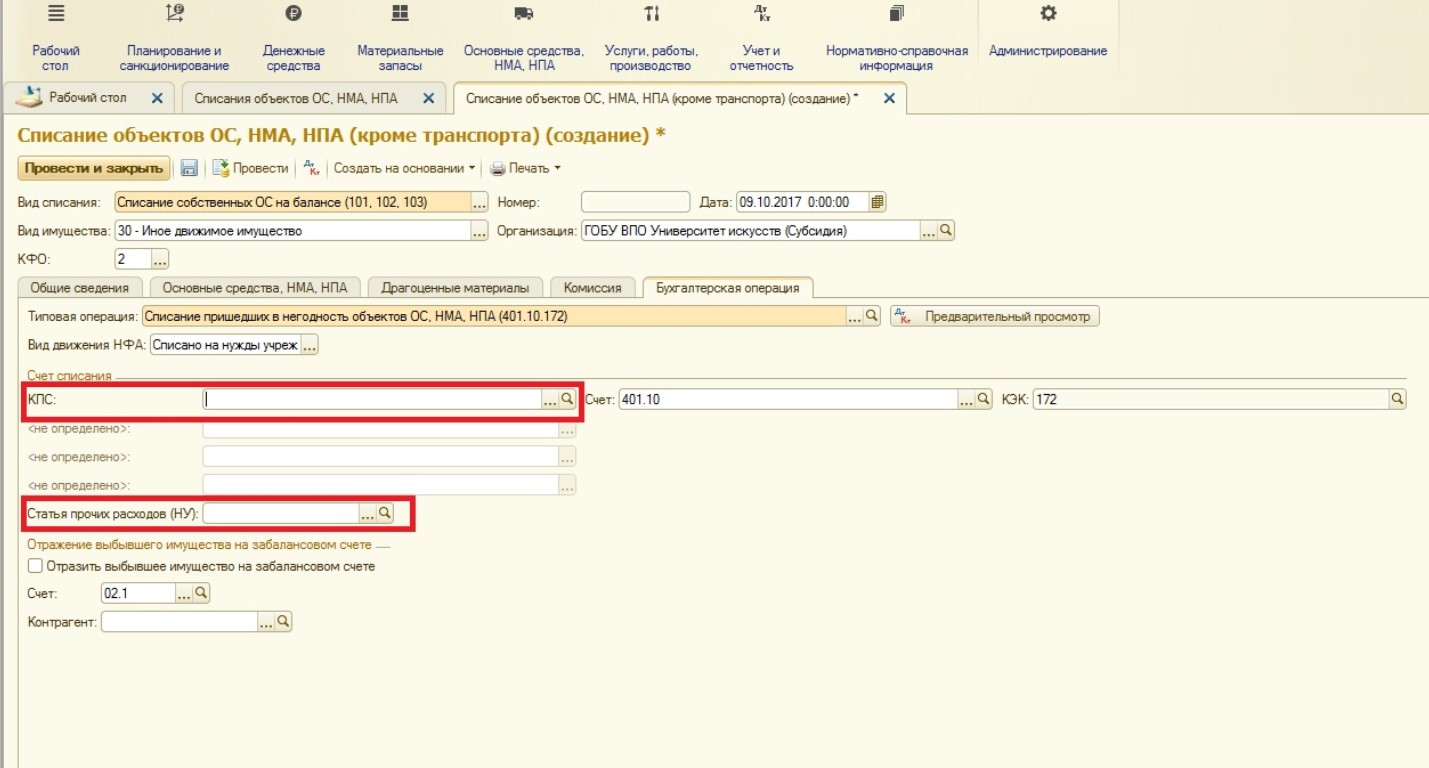

В шапке документа первое, что нужно выбрать – вид списания:

В нашем случае выбираем первое значение в списке, так как планируем списывать основное средство с балансового счета. После заполняем остальные поля шапки (нужно указать основные учетные данные списываемого ОС):

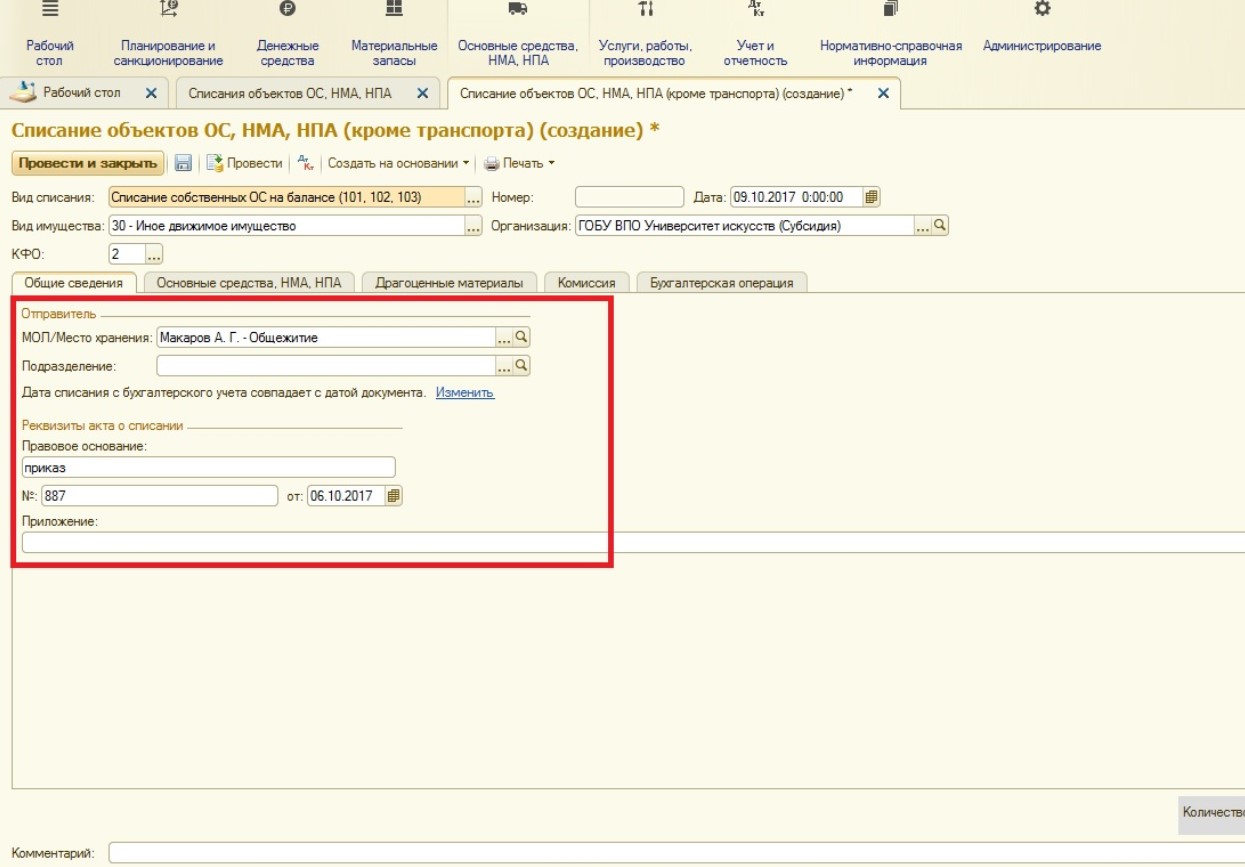

На вкладке «Общие сведения» указываются МОЛ и Подразделение хранения основного средства. Также необходимо ввести реквизиты первичной документации:

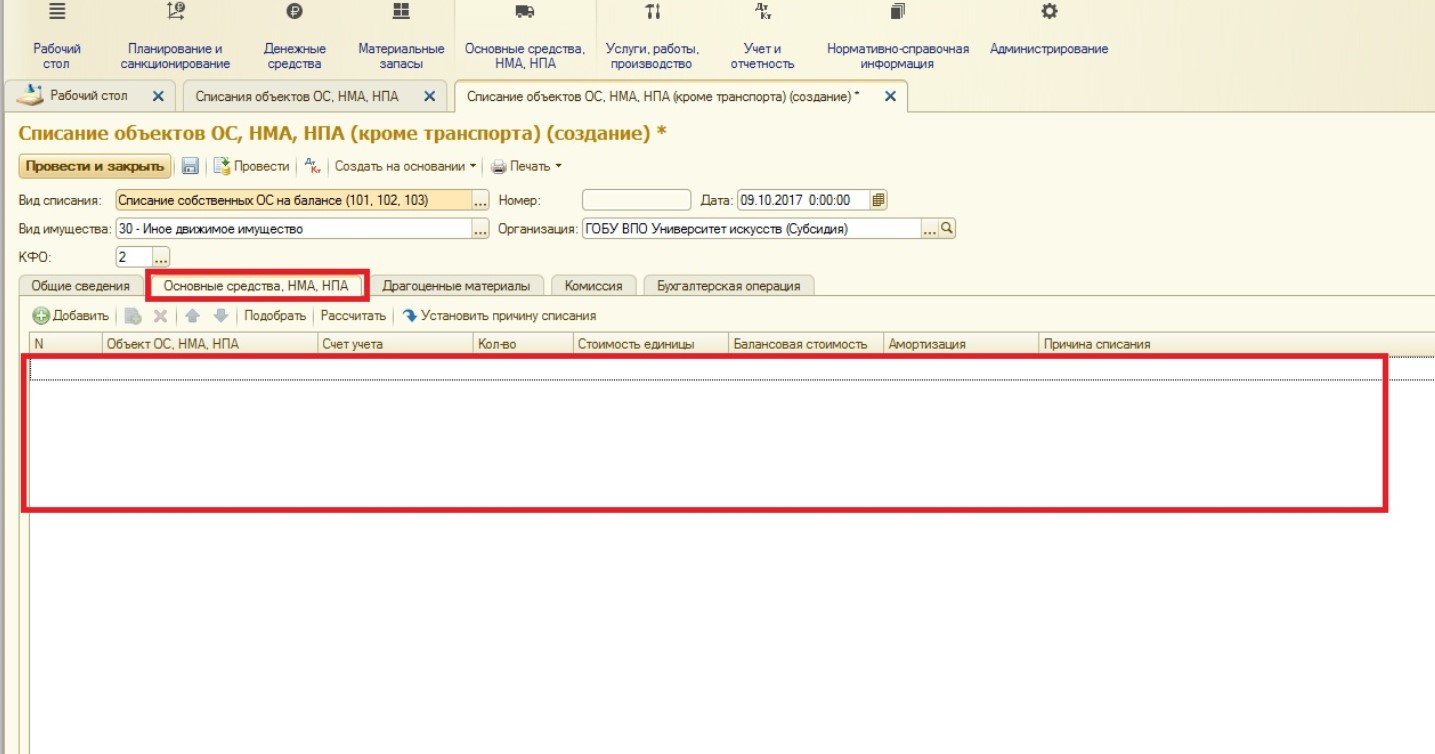

На следующее вкладке в таблице отражаются основные средства, подлежащие списанию:

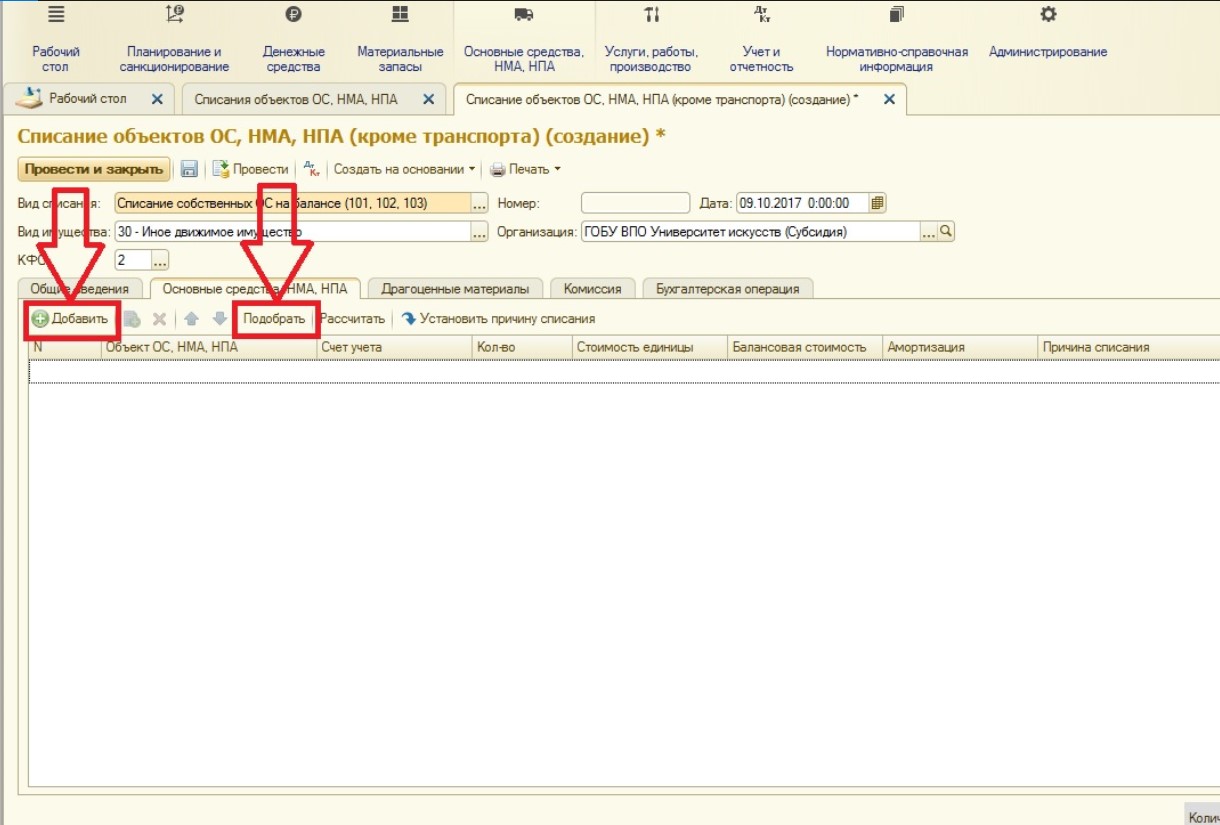

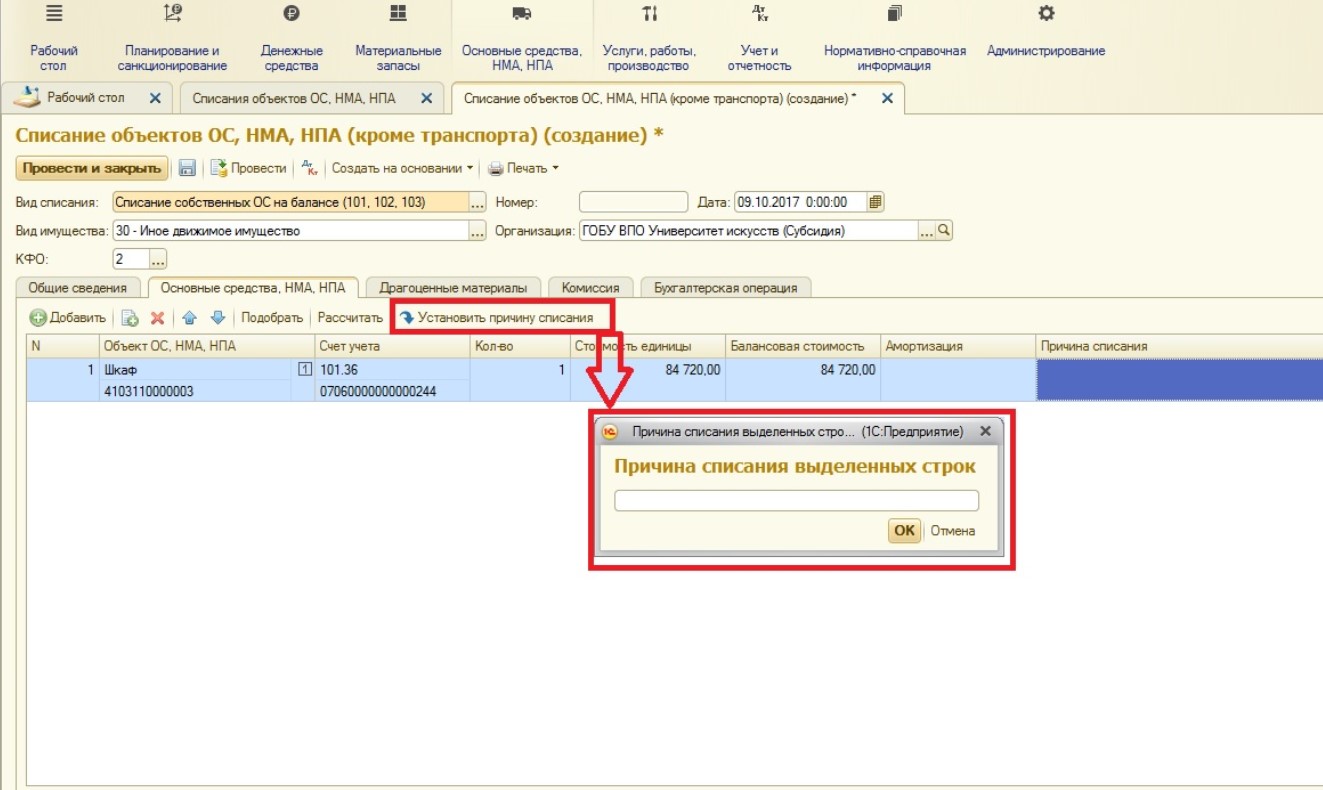

Здесь, как и в других документах программы, организовано единичное добавление или возможность подбора сразу нескольких основных средств:

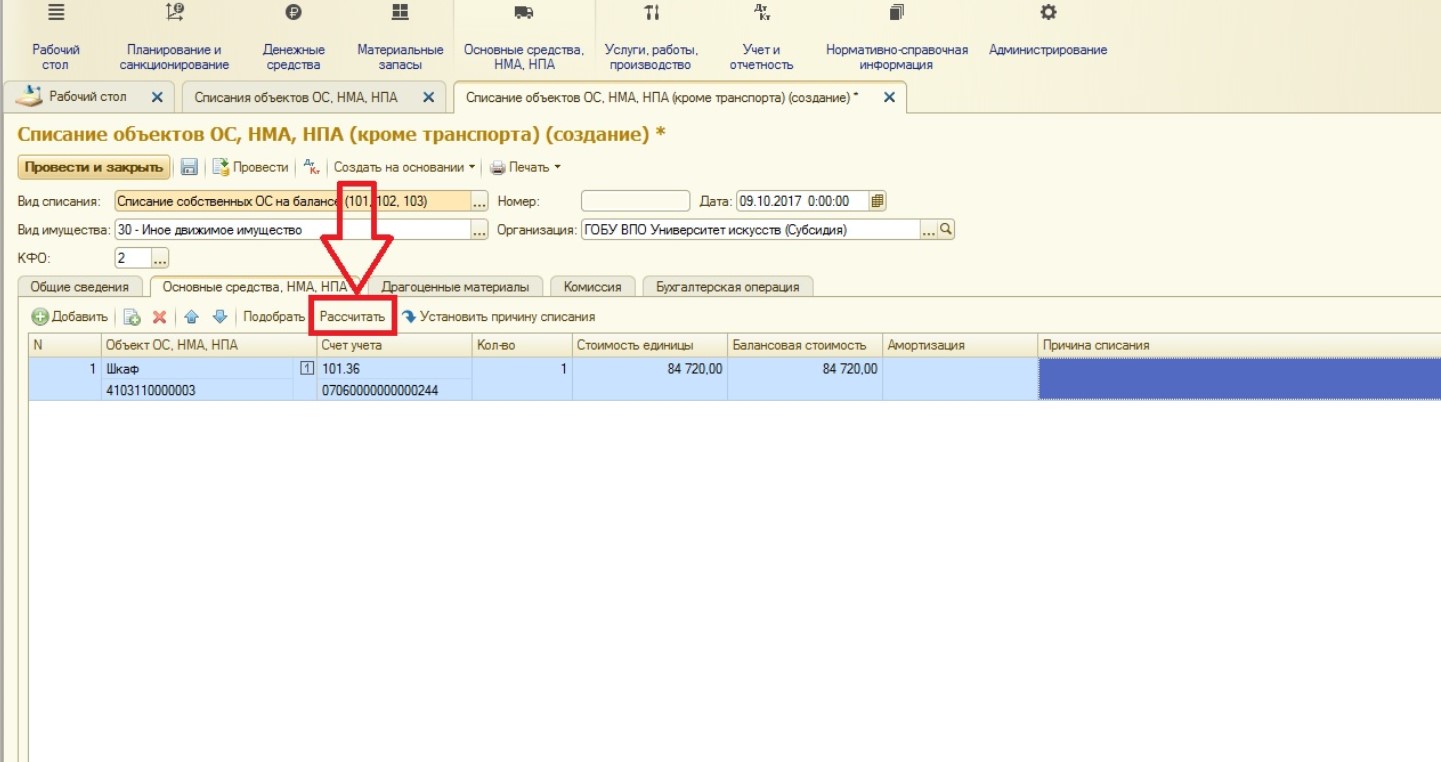

При выборе требуемого основного средства ячейки таблицы заполняются автоматически. Если необходимо рассчитать балансовую стоимость или амортизацию, можно воспользоваться специальной кнопкой:

Также в табличной части имеется кнопка, с помощью которой можно установить причину списания сразу для нескольких ОС (обратите внимание, что предварительно следует выделить нужные строки, например, зажав управляющие кнопки Shift или Ctrl):

Следующая вкладка – «Драгоценные материалы» – заполняется в том случае, если списываемые основные средства содержат драгоценные металлы. Мы оставляем эту вкладку незаполненной.

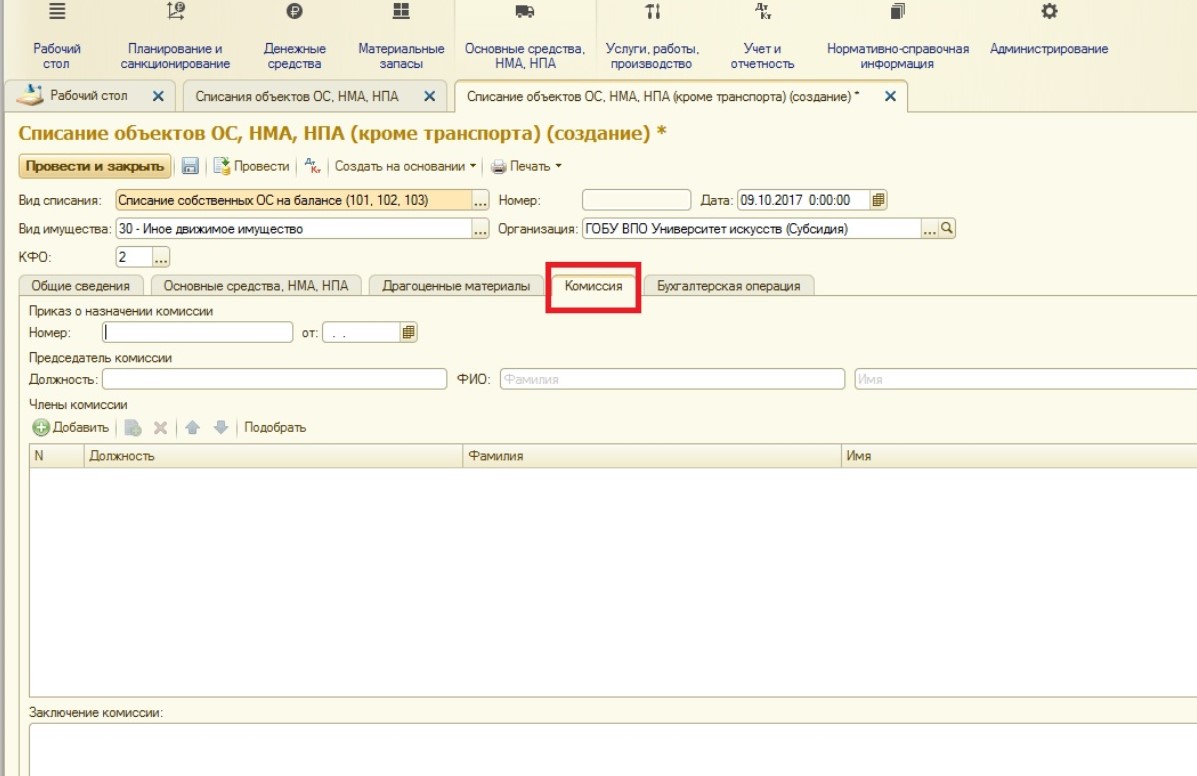

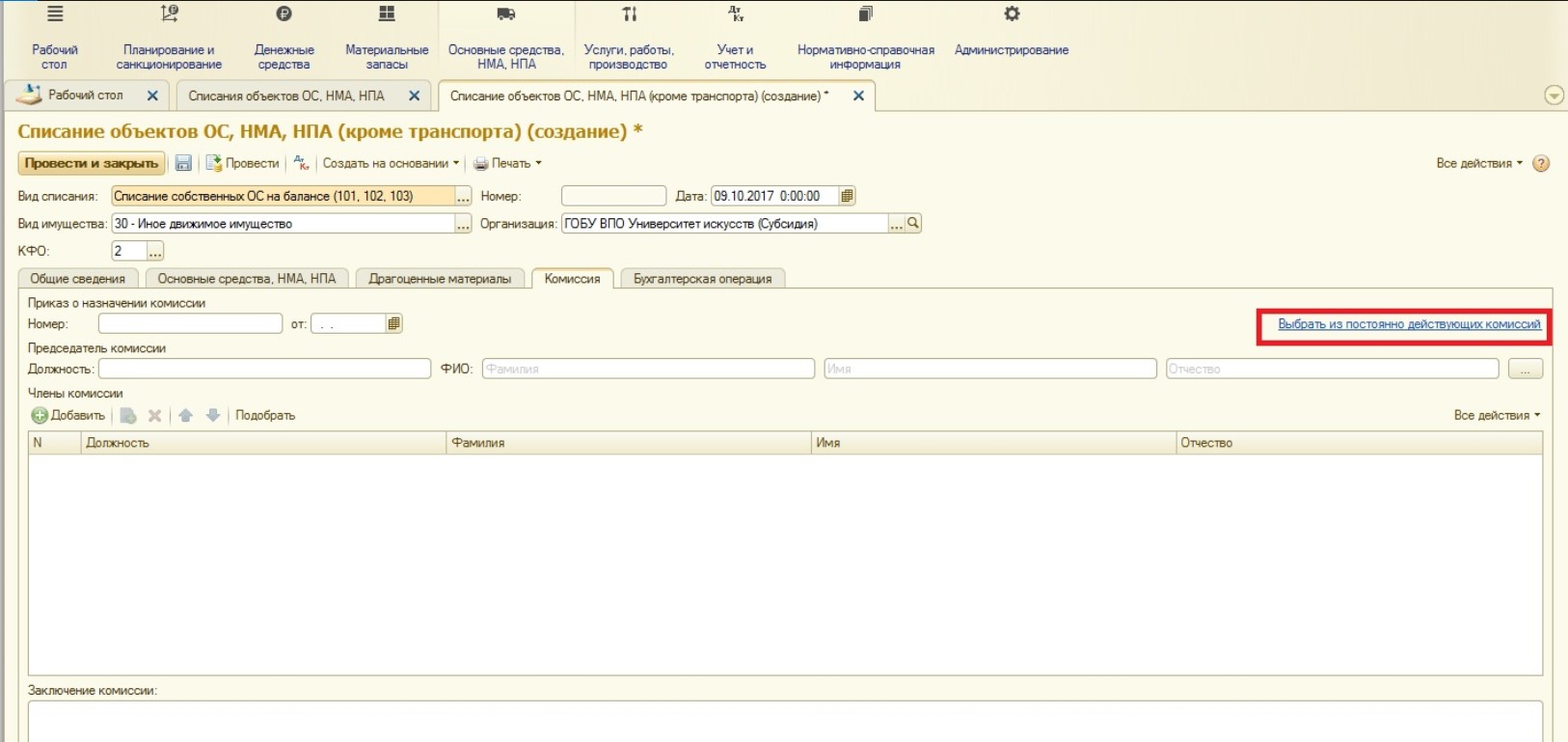

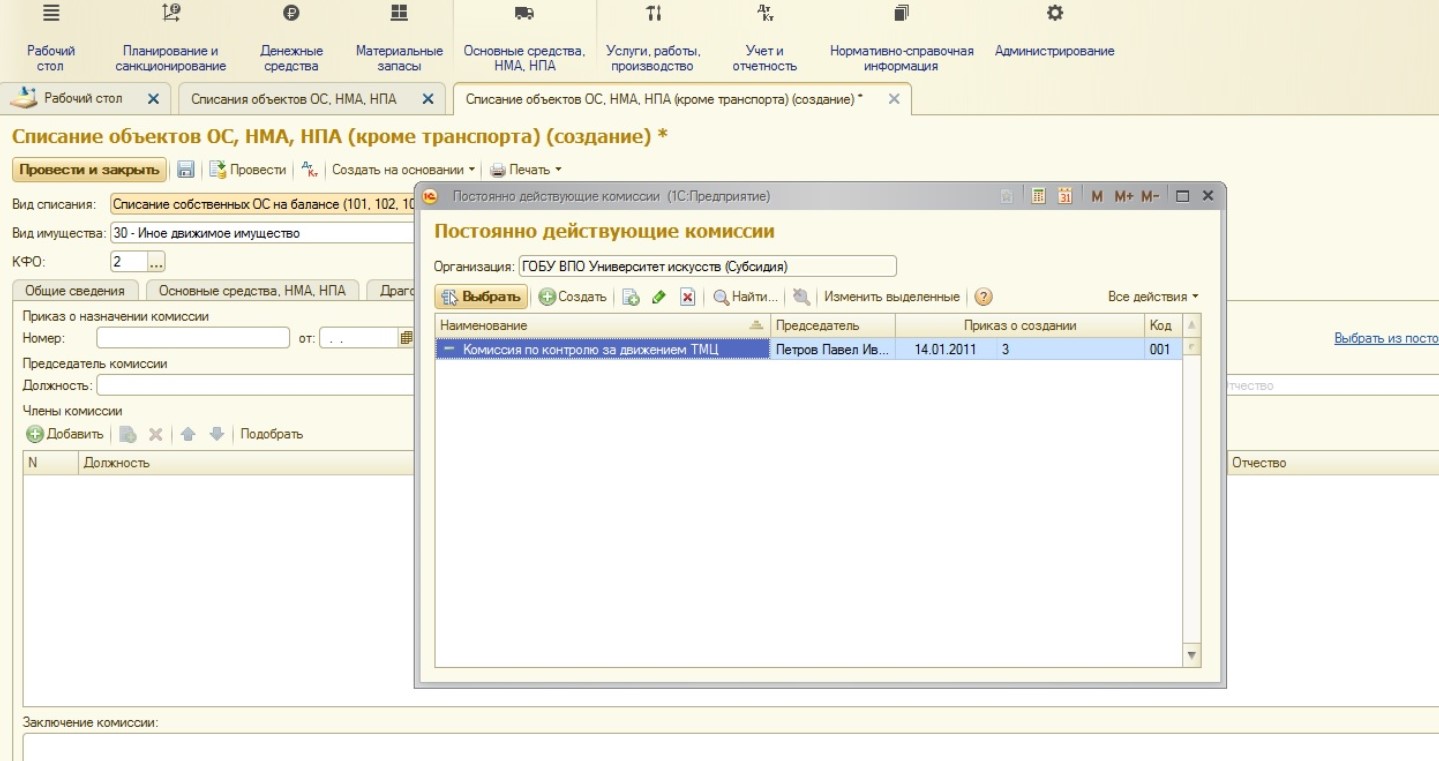

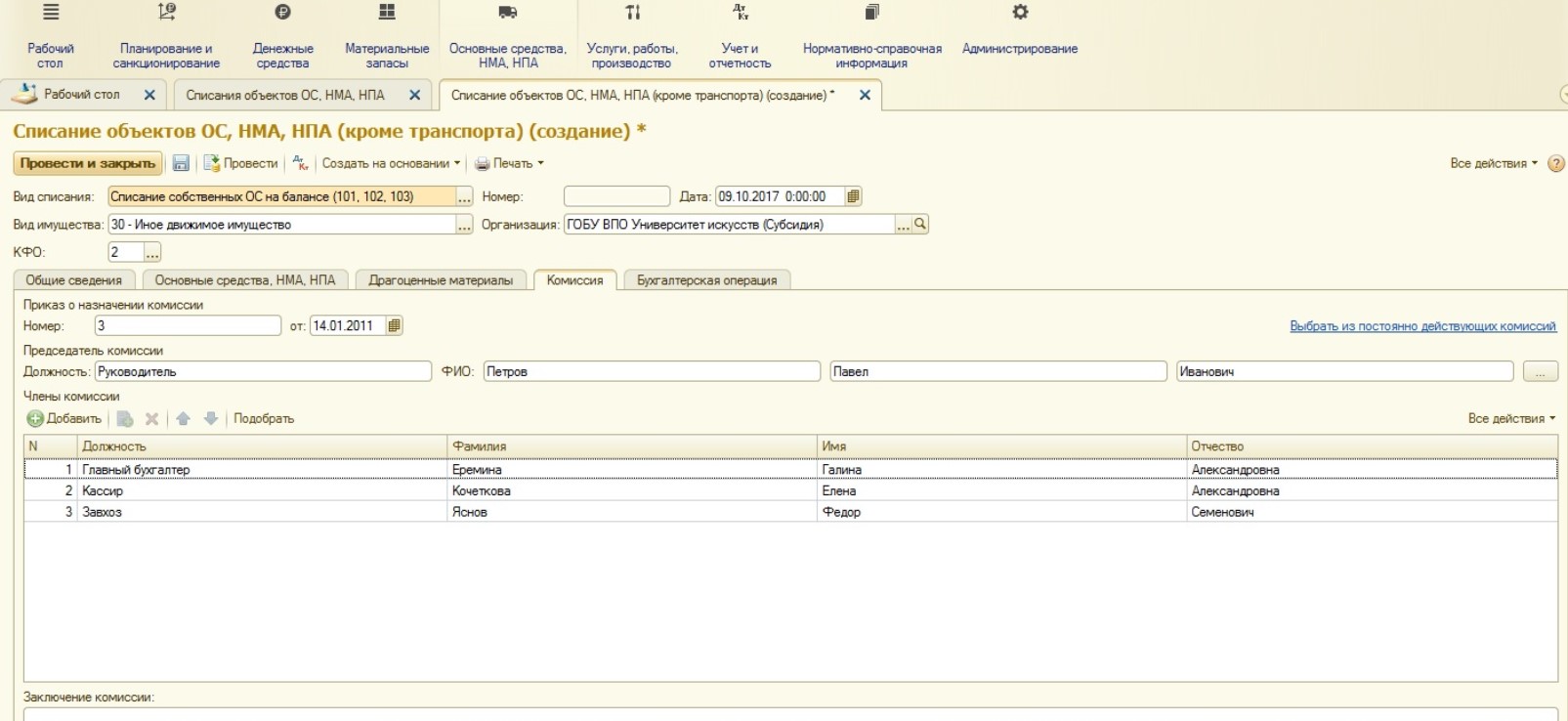

На вкладку «Комиссия» заглянуть нужно обязательно, здесь указывается одна из постоянно действующих комиссий или состав заполняется вручную. Выбрать действующую комиссию можно из справочника:

Открывается форма выбора комиссии:

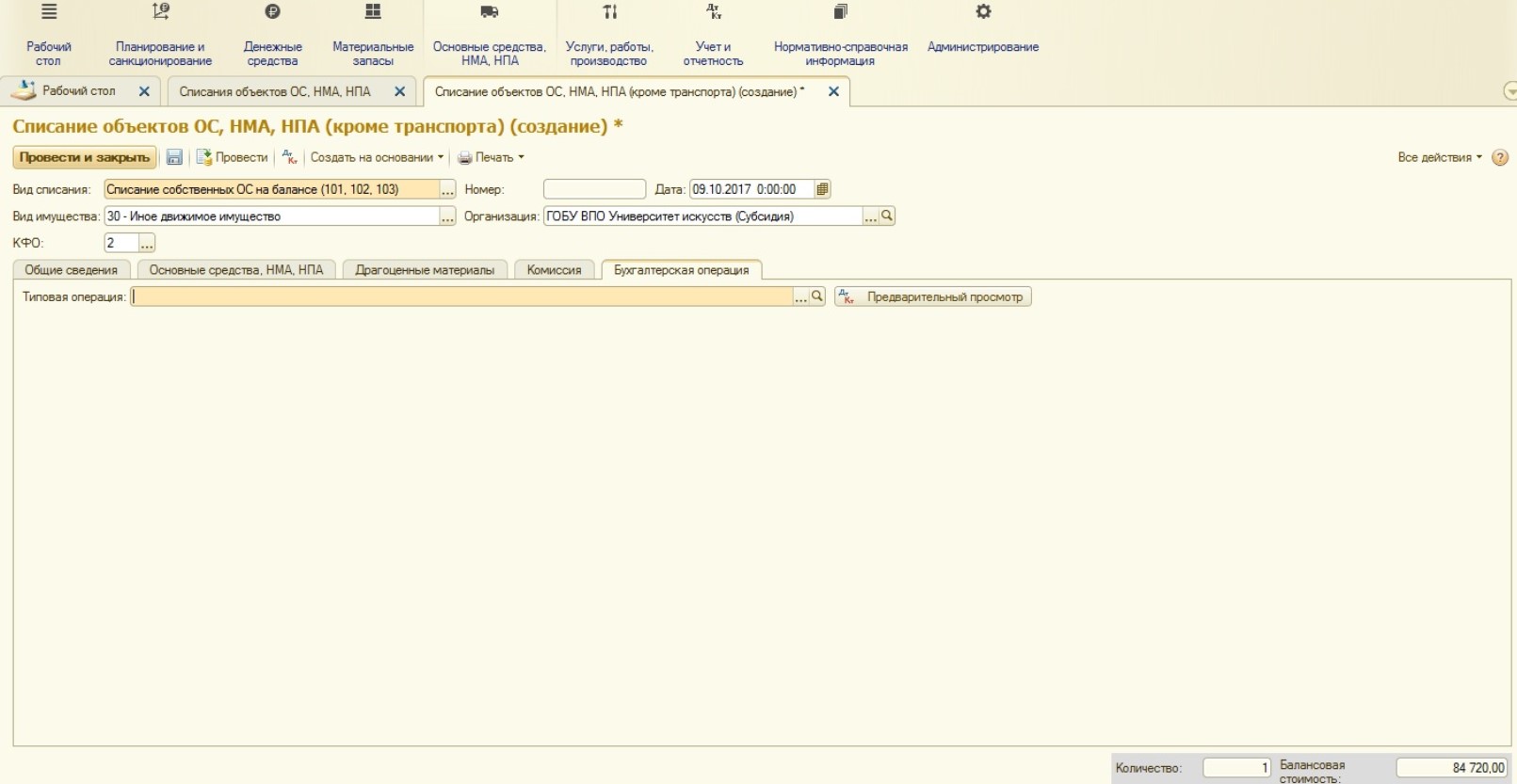

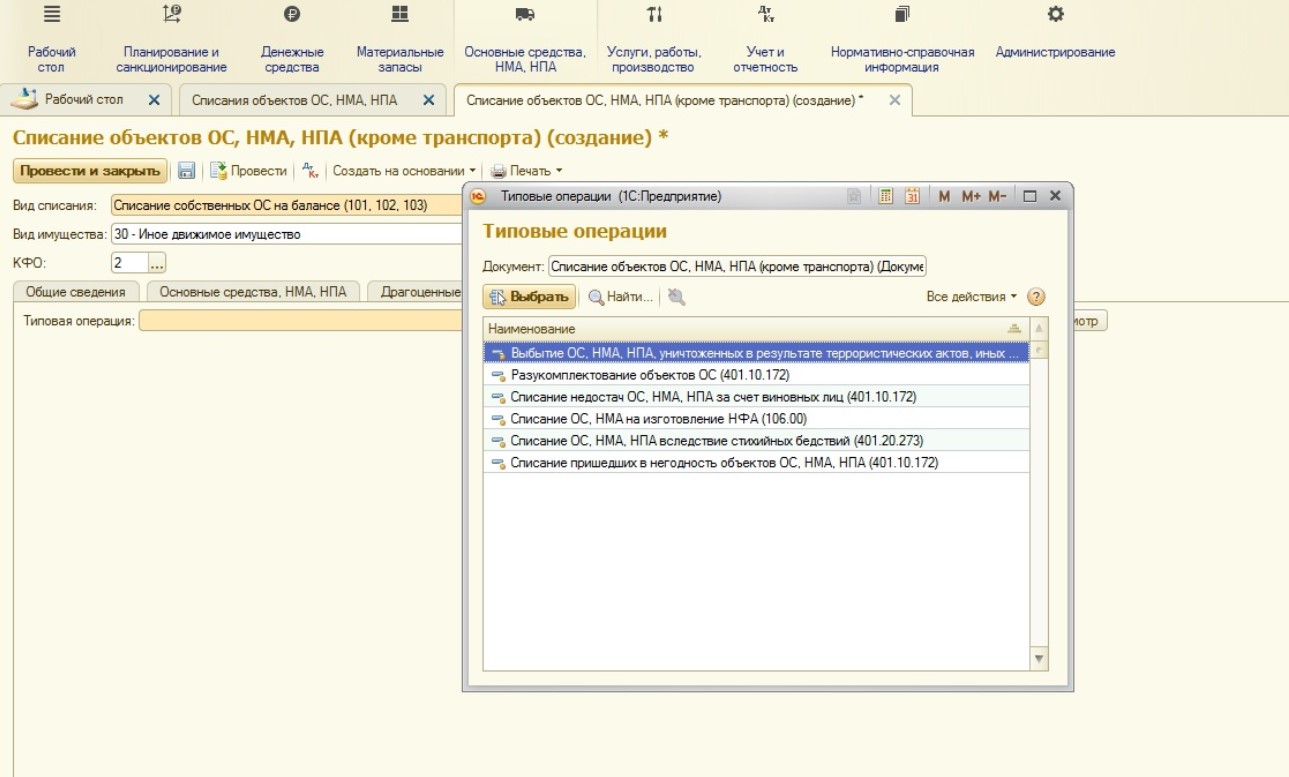

Последняя вкладка документа – «Бухгалтерская операция». На этой вкладке необходимо указать типовую операцию:

При выборе открывается список типовых операций, которые отличаются, по большей части, причинами списания.

Списание основных средств будет отнесено на финансовый результат учреждения текущего года (кроме списания для изготовления, в этом случае – сумма будет отнесена на счета группы 106.00 «Вложения в нефинансовые активы»).

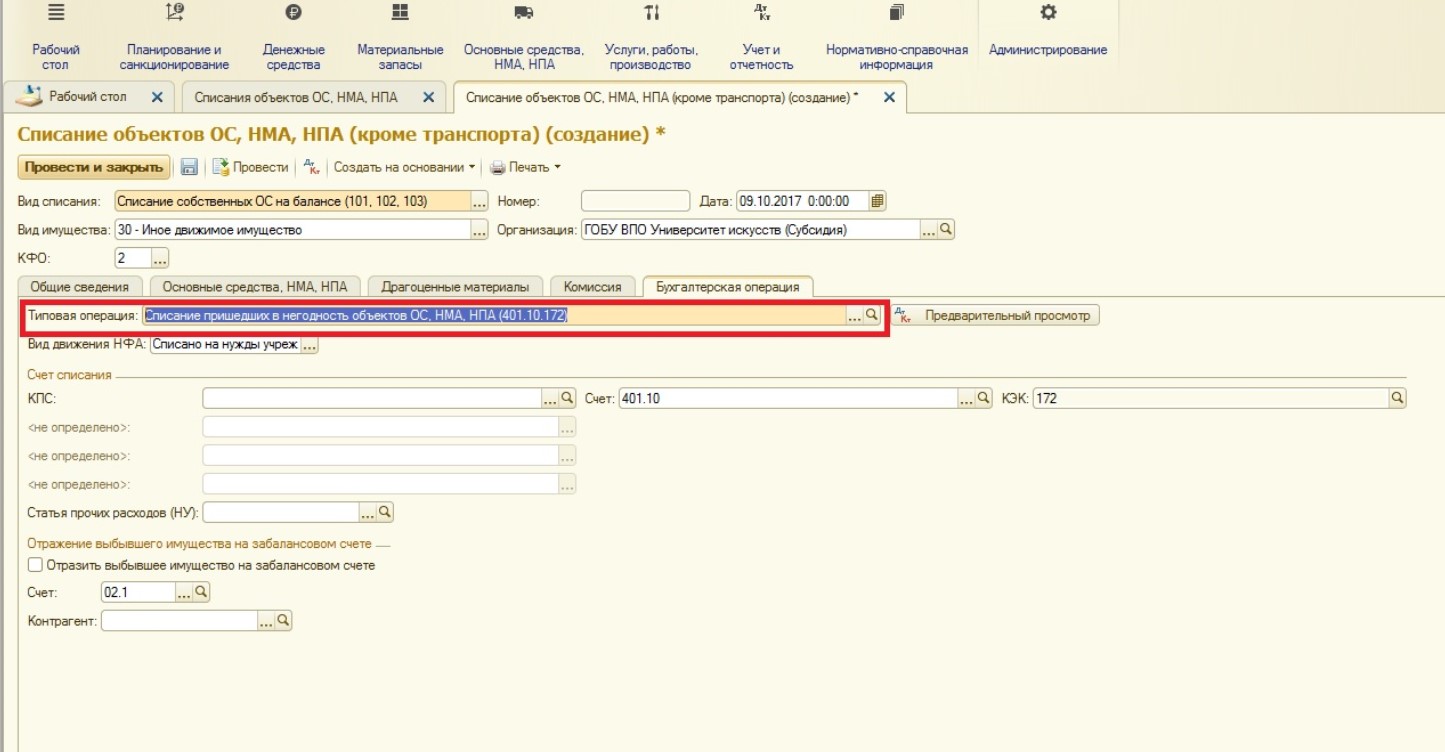

В нашем случае будет выбрана операция:

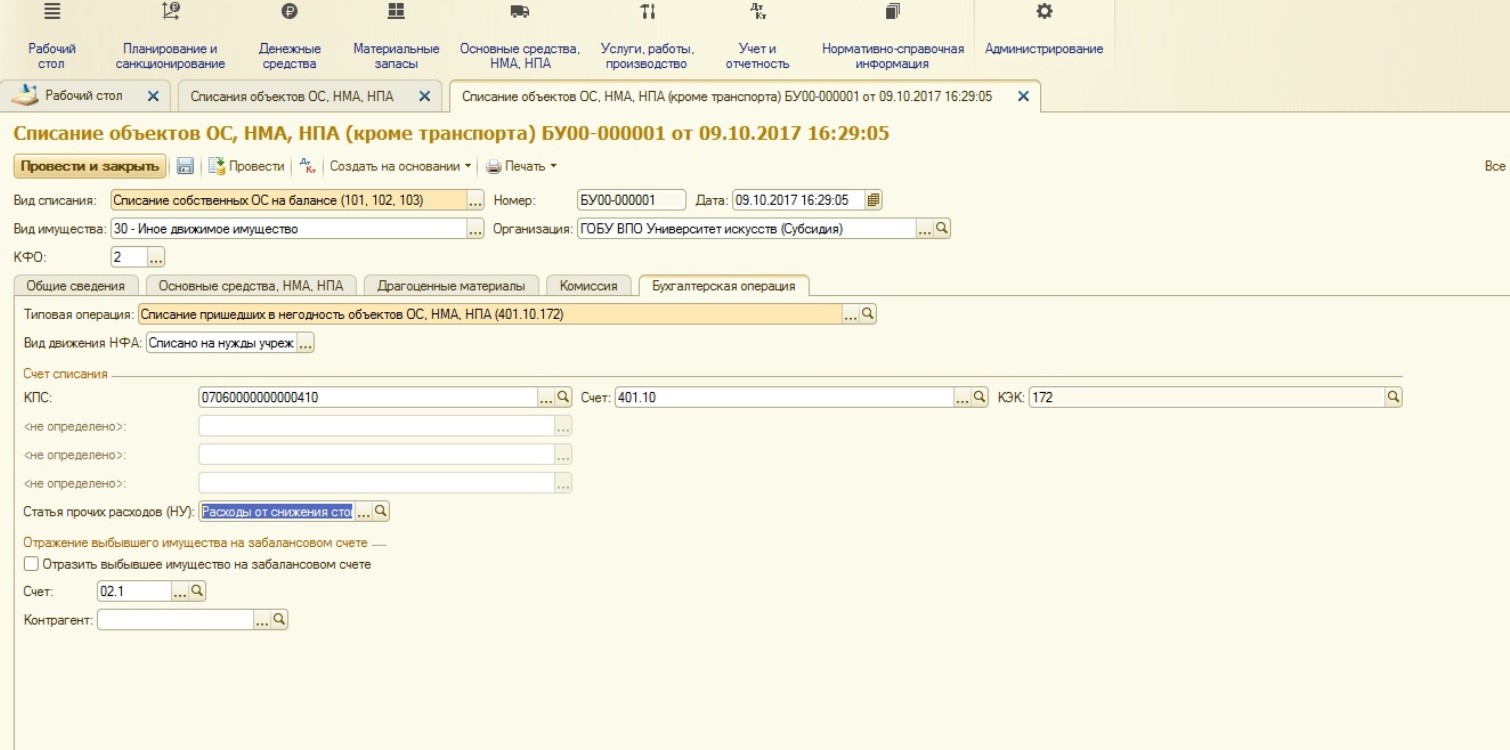

Почти все дополнительные реквизиты данной операции заполняются автоматически. Необходимо дозаполнить:

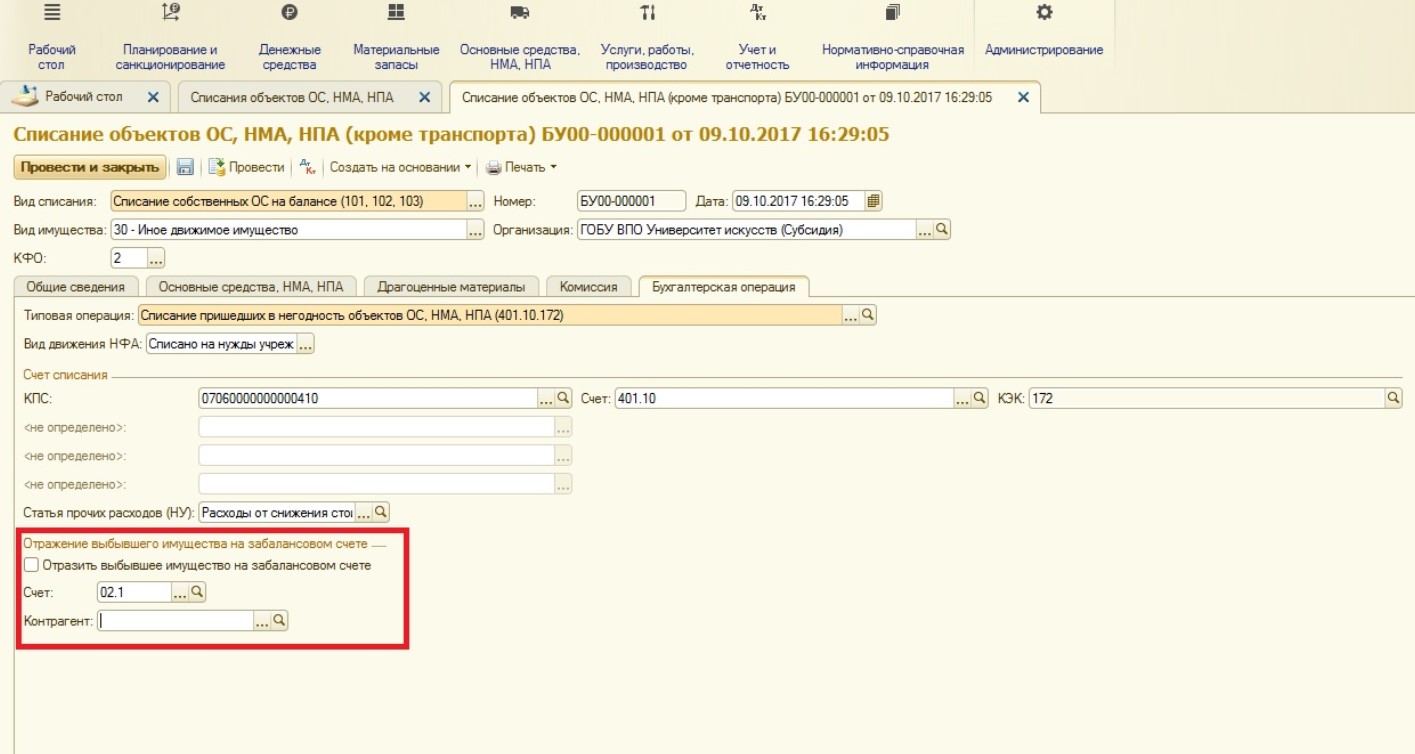

Также на этой вкладке есть поле, в котором можно установить флаг:

Установка флага в этом поле подразумевает, что будет организован внесистемный учет (на забалансовых счетах). Например, вами было списано основное средство, пришедшее в негодность. Но, ожидая полного демонтажа, оно будет храниться на счете 02 как принятое на хранение.

Таким образом, можно составить полную картину: если основное средство хранится на счете 02 – значит, оно физически еще существует, но уже не участвует в формировании баланса, ожидает демонтажа или полного уничтожения. Единственный нюанс: субконто у этого счета – справочник «Контрагенты» вместо привычного справочника «Центры материальной ответственности».

Позиция компании 1С в этом вопросе такова: храниться списанное основное средство может у кого угодно, например, у сотрудника, у сторонней организации или даже у физического лица. А единственный справочник, объединяющий все виды таких лиц – это справочник «Контрагенты». Поэтому при списании, если вы отражаете имущество на забалансовом счете, необходимо будет выбрать контрагента. В нашем примере основное средство списано безвозвратно сразу, поэтому флаг в этом поле не устанавливается.

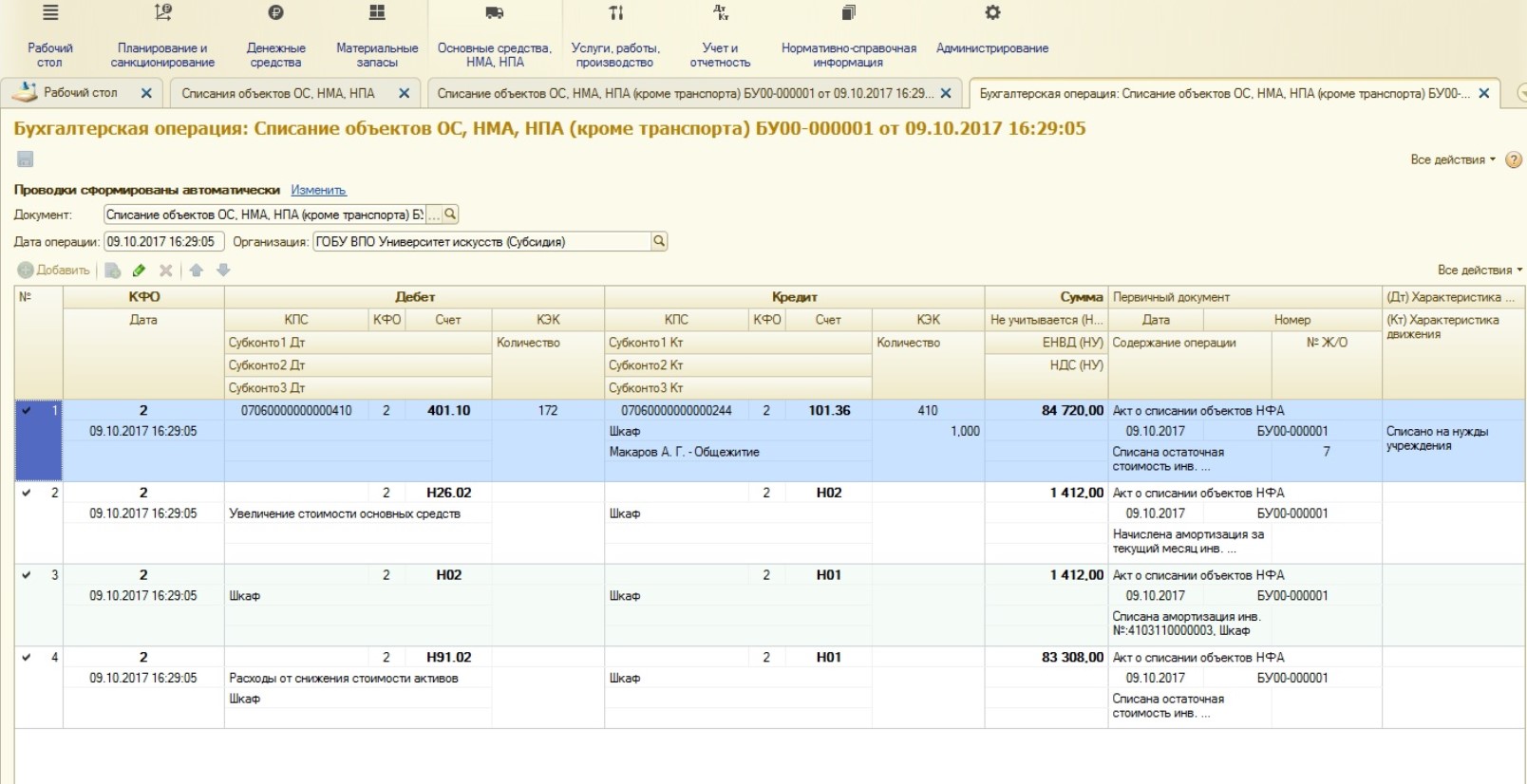

Первая проводка необходима для отнесения суммы на финансовый результат, остальные проводки – по налоговому учету.

Таким образом, в этой статье мы рассмотрели списание основного средства с помощью специализированного документа в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0». Если у вас остались вопросы, то вы можете их задать в комментариях к статье.

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

Департамент общего аудита по вопросу учета затрат на приобретение ПО и его доработку

ООО приобрел в 2014 году программное обеспечение «1С».

В лицензионном договоре указано, что договор заключен на срок установленный ст.1281 ГК РФ

Никаких других сроков нет.

Далее заключен отдельный договор на установку и доработку данного ПО. Работы по доработке будут проводиться поэтапно. И акты выполненных работ выставляются на каждый этап.

Как лучше учесть в БУ и НУ расходы на покупку ПО и его доработу – единовременно или равномерно в течение какого-то срока? Если устанавливать срок равномерного списания, то исходя из чего этот срок определять?

И на каком счете и по какой строке баланса отражать это ПО, если оно будет списываться равномерно

Как следует из вопроса, Организация произвела следующие расходы:

-приобретение ПО (оплата права пользования ПО);

-доработка приобретенного ПО.

Рассмотрим учет указанных расходов по отдельности.

Бухгалтерский учет.

В соответствии с пунктом 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ[1] затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Из анализа данной нормы, по нашему мнению, следует, что все понесенные организацией затраты подлежат включению либо в стоимость активов в соответствии с нормативными актами по бухгалтерскому учету, либо единовременно включаются в состав расходов.

В соответствии с пунктом 39 ПБУ 14/07[2] платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде периодических платежей, исчисляемые и уплачиваемые в порядке и сроки, установленные договором, включаются пользователем (лицензиатом) в расходы отчетного периода. Платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора.

Исходя из приведенной нормы, платежи за предоставленное право пользования НМА учитываются в следующем порядке:

— периодические платежи включаются в расходы отчетного периода;

— единовременный платеж за весь период пользования отражается в учете в виде расходов будущих периодов.

Таким образом, в случае, если условиями лицензионного договора, плата за предоставленное право пользования ПО, предусмотрена в виде фиксированного разового платежа, расходы подлежат учету в качестве расходов будущих периодов. Указанные расходы подлежат списанию в течение срока действия лицензионного договора.

Как правило, приобретение программного продукта компания 1С, оплачивается разовым платежом. Поскольку у нас отсутствует иная информация, то при рассмотрении вопроса мы будем исходить из того, что лицензионных договор предусматривал фиксированный разовый платеж.

Как следует из вопроса, лицензионный договор заключен на срок установленный статьей 1281 ГК РФ.

В соответствии с пунктом 1 статьи 1281 ГК РФ исключительное право на произведение действует в течение всей жизни автора и семидесяти лет, считая с 1 января года, следующего за годом смерти автора.

Таким образом, можно сделать вывод, что право пользование предоставлено Организации на срок действия исключительного права на данное ПО.

При этом следует отметить, что по нашему мнению, поскольку действие исключительного права привязано к дате смерти автора, установить точный срок его действия при жизни автора невозможно. Соответственно, нельзя определить и срок действия неисключительных прав на данное ПО.

Кроме того, даже если Организация имеет сведения о смерти автора, установление срока списания на такой длительный срок (70 лет) будет нецелесообразно, так как скорость совершенствования автоматизированных методов бухгалтерского учета, скорее всего, не позволит использовать приобретенное ПО в течение такого длительного срока.

Учитывая вышесказанное, по нашему мнению, при определении срока списания стоимости права пользования ПО, следует исходить из того, что конкретный срок действия лицензионного договора не установлен, в связи с чем, Организация вправе самостоятельно установить срок списания стоимости ПО (например, исходя из ожидаемого срока использования).

Как следует из вопроса, Организация также понесла расходы по доработке ПО.

Нормами бухгалтерского законодательства прямо не предусмотрен порядок учета таких расходов в бухгалтерском учете.

Кроме того, как было отмечено нами выше, в настоящее время в бухгалтерском учете затраты организации подлежат включению либо в стоимость актива, если такой актив определен и порядок его учета предусмотрен нормами законодательства, либо в состав текущих расходов во всех остальных случаях.

На основании изложенного, считаем, что расходы по доработке программного продукта подлежат единовременному включению в состав текущих расходов, поскольку прямо порядок учета расходов по доработке ПО нормами действующего законодательства не установлен.

Учитывая вышесказанное, по нашему мнению, расходы на приобретение и доработку ПО в бухгалтерском учете Организации будут отражаться следующими записями:

Дебет 97 Кредит 60 – приобретено ПО;

Дебет 20 (26, 44) Кредит 60 – учтены расходы по доработке ПО;

Дебет 19 Кредит 60 – учтен предъявленный НДС;

Дебет 68 Кредит 19 – принят к вычету НДС;

Дебет 20 (26, 44) Кредит 97 – ежемесячное списание стоимости ПО (в течение установлено срока).

В отношении отражения расходов будущих периодов в бухгалтерском балансе отмечаем следующее.

Действующая форма бухгалтерского баланса не предусматривает отдельной строки для отражения расходов будущих периодов.

В связи с этим по нашему мнению, расходы будущих периодов могут отражаться по следующим строкам бухгалтерского баланса:

-прочие внеоборотные активы (строка 1190);

-прочие оборотные активы (строка 1260).

По общему правилу, по строке 1190 отражается информация о прочих, не перечисленных ранее активах, срок обращения которых превышает 12 месяцев, а по строке 1260 соответственно информация о прочих, не перечисленных ранее активах, срок обращения которых не превышает 12 месяцев.

Такое разделение по сроку обращения предусмотрено пунктом 19 ПБУ 4/99 , согласно которому в бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные.

Следовательно, активы подлежат отражению в бухгалтерском балансе в соответствии с их сроком обращения. Поскольку расходы будущих периодов являются активами, то их отражение в бухгалтерском балансе, по нашему мнению, также зависит от срока их погашения.

Аналогичное мнение высказано в письме Минфина РФ от 27.01.12 № 07-02-18/01.

Таким образом, на наш взгляд, расходы будущих периодов, учитываемые в составе расходов будущих периодов, отражаются в бухгалтерском балансе по строкам 1190 или 1260 в зависимости от срока их погашения.

Следует отметить, что существует мнение о том, что расходы будущих периодов следует отражать в составе запасов.

Данное мнение основано на пункте 20 ПБУ 4/99 согласно которому расходы будущих периодов отнесены к запасам. В отношении старых форм отчетности данное мнение было оправдано, так как согласно форме бухгалтерского баланса отражение расходов будущих периодов предполагалось именно в составе запасов.

В настоящее время, по нашему мнению, нормы указанного пункта противоречат новым формам отчетности.

В связи с этим считаем необходимым отметить следующее.

В соответствии с общими принципами права в случае коллизии норм, регулирующих одни и те же общественные отношения, применению подлежат нормы закона, принятого по времени позднее, при условии, что в нем не установлено иное (Определение Конституционного Суда РФ от 05.10.2000 № 199-О).

Таким образом, поскольку в рассматриваемом случае, Приказ № 66н[3], утвердивший новые формы отчетности, принят позднее, его нормы имеют приоритет над нормами ПБУ 4/99.

Приказ № 66н не содержит прямых указаний на включение РБП в состав запасов.

В связи с этим, по нашему мнению, при заполнении строки «Запасы» необходимо ориентироваться на понятие запасов, предусмотренных ПБУ 5/01[4].

Согласно пункту 2 ПБУ 5/01 к материально-производственным запасам относятся материалы, сырье, готовая продукция, товары. То есть расходы будущих периодов не признаются с точки зрения ПБУ 5/01 материально-производственном запасом.

Учитывая вышесказанное, по нашему мнению, основания для отражения расходов будущих периодов в составе запасов по строке 1210 бухгалтерского баланса, отсутствуют.

В общем случае, суммы НДС по приобретенным товарам (работам, услугам) принимаются к вычету при единовременном выполнении следующих условий:

— сумма налога должна быть предъявлена, о чем должен свидетельствовать соответствующий счет-фактура (пункт 1 статьи 172 НК РФ);

— товары (работы, услуги), а также имущественные права, приобретены для осуществления операций, облагаемых НДС (подпункт 1 пункта 2 статьи 171 НК РФ);

— товары (работы, услуги) приняты к учету на основании соответствующих первичных документов (пункт 1 статьи 172 НК РФ).

Соответственно, по нашему мнению, в случае, если выполнены все вышеуказанные условия Организация вправе принять к вычету предъявленный ей НДС.

Налог на прибыль.

Согласно подпункту 26 пункта 1 статьи 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам также относятся расходы на приобретение исключительных прав на программы для ЭВМ стоимостью менее 20 000 рублей и обновление программ для ЭВМ и баз данных.

В силу норм пункта 1 статьи 272 НК РФ расходы признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений статей 318 — 320 НК РФ.

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. В случае, если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Минфином РФ в Письме от 31.08.12 № 03-03-06/2/95 в отношении порядка признания расходов, связанных с приобретением ПО, были сделаны следующие выводы:

«Подпунктом 26 п. 1 ст. 264 Кодекса установлено, что расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным и сублицензионным соглашениям), учитываются при определении налоговой базы по налогу на прибыль организаций в составе прочих расходов, связанных с производством и реализацией. К указанным расходам также относятся расходы на приобретение исключительных прав на программы для ЭВМ стоимостью менее суммы стоимости амортизируемого имущества, определенной п. 1 ст. 256 Кодекса.

Согласно п. 1 ст. 272 Кодекса расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. В случае если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Расходы на приобретение программы для ЭВМ включаются в состав прочих расходов, связанных с производством и (или) реализацией, при применении метода начисления в следующем порядке:

— если по условиям договора на приобретение неисключительных прав установлен срок использования программ для ЭВМ, расходы, относящиеся к нескольким отчетным периодам, учитываются при исчислении налоговой базы равномерно в течение этих периодов;

— если из условий договора на приобретение неисключительных прав нельзя определить срок использования программ для ЭВМ, то, по мнению Департамента, произведенные расходы распределяются с учетом принципа равномерности признания доходов и расходов. При этом налогоплательщик в налоговом учете вправе самостоятельно определить период, в течение которого указанные расходы подлежат учету для целей налогообложения прибыли».

На основании изложенного, считаем, что в налоговом учете расходы по приобретению прав пользования ПО подлежат учету равномерно в течение срока действия договора, а в случае, если срок договором не установлен, как в рассматриваемой ситуации, в течение срока, установленного налогоплательщиком самостоятельно.

Следует отметить, что в настоящее время имеется ряд решений судов, в которых делается вывод о том, что организация вправе единовременно учесть расходы на приобретение ПО.

Постановление ФАС Московского округа от 01.09.11 № КА-А40/9214-11 по делу № А40-5385/11-20-22:

Суд сделал вывод о правомерном учете обществом расходов на приобретение неисключительных прав на использование программ для ЭВМ и баз данных в составе прочих расходов, связанных с производством и (или) реализацией, единовременно в момент их возникновения, так как обществом не приобретались исключительные права на программное обеспечение и договорами не установлен срок использования программ для ЭВМ.

Постановление ФАС Московского округа от 07.09.09 № КА-А40/6263-09 по делу № А40-92124/08-128-107:

Суд указал, что положения главы 25 НК РФ не запрещают налогоплательщику отнести затраты на приобретение неисключительных прав на ПО, по лицензионному договору не имеющему срока действия, в состав расходов единовременно, так как неисключительные права не является амортизируемым имуществом.

Постановление ФАС МО от 28.12.10 № КА-А40/15824-10 по делу № А40-168732/09-127-1389:

Суд указал, что гл. 25 НК РФ не устанавливает необходимости равномерного признания расходов на приобретение программных продуктов в течение срока, на который предоставлено неисключительное право. Налогоплательщик правомерно учел данные затраты единовременно.

Постановление ФАС МО от 08.12.08 № КА-А40/10120-08 по делу № А40-68552/07-107-397:

Суд указал, что затраты на приобретение программы для ЭВМ распределять не нужно, поскольку программное обеспечение от контрагента передано налогоплательщику по договорам не поэтапно, оплата произведена после подписания актов приемки-передачи, доход контрагентом получен в том отчетном периоде, в котором подписан акт.

Аналогичное мнение высказано судами в Постановлениях ФАС Северо-Западного округа от 09.08.11 № А56-52065/2010, ФАС Западно-Сибирского округа от 24.05.11 № А27-9148/2010, ФАС Поволжского округа от 26.01.10 № А57-4800/2009, от 16.02.09 № А55-9496/2008, ФАС Северо-Кавказского округа от 16.08.11 № А63-6159/2009-С4-20, ФАС Московского округа от 15.02.10 № КА-А40/190-10.

Однако в случае если Ваша Организация будет руководствоваться позицией судебных инстанций, свою точку зрения, скорее всего, придется отстаивать в судебном порядке.

В отношении расходов по доработке программного продукта хотелось бы отметить следующее.

Нормами подпункта 26 пункта 1 статьи 264 НК РФ также установлено, что к прочим расходам, связанным с производством и реализацией также относятся расходы на приобретение исключительных прав на программы для ЭВМ стоимостью менее 20 000 рублей и обновление программ для ЭВМ и баз данных.

По нашему мнению, к данному виду расходов относятся также расходы по доработке ПО.

При этом в соответствии с нормой пункта 1 статьи 272 НК РФ, если доработанное ПО Организация планирует использовать более одного отчетного периода, на наш взгляд, расходы по доработке ПО также следует учитывать равномерно в течение срока действия лицензионного договора (в рассматриваемом случае, срока установленного Организацией для списания стоимости приобретенного права пользования).

Аналогичная точка зрения содержится в Письме Минфина РФ от 18.03.14 № 03-03-06/1/11743:

«В соответствии с пп. 26 п. 1 ст. 264 Налогового кодекса Российской Федерации (далее — Кодекс) определено, что расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным и сублицензионным соглашениям), учитываются при определении налоговой базы по налогу на прибыль организаций в составе прочих расходов, связанных с производством и реализацией. К указанным расходам также относятся расходы на приобретение исключительных прав на программы для ЭВМ стоимостью менее суммы стоимости амортизируемого имущества, определенной п. 1 ст. 256 Кодекса.

Согласно п. 1 ст. 272 Кодекса при применении метода начисления расходы, принимаемые для целей налогообложения с учетом положений гл. 25 Кодекса, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст. ст. 318 — 320 Кодекса.

[1] Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина РФ от 29.07.98 № 34н.

[2] Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/07, утвержденное Приказом Минфина РФ от 27.12.07 № 153н.

[3] Приказ Минфина России от 02.07.10 № 66н «О формах бухгалтерской отчетности организаций».

[4] Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное Приказом Минфина РФ от 09.06.01 № 44н.

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Источник: www.mosnalogi.ru