Организация приобрела смартфон для тестирования на нём разрабатываемого нами программного обеспечения. Его стоимость менее 40000, поэтому, к основным средствам он не относится. Как в таком случае правильно учесть в сервисе расходы на его приобретение? Как расходы по основному виду деятельности или как расходы на хозяйственные нужды?

Нужно ли начислять амортизацию, и если да, как это делается в сервисе? Также интересует вопрос: операционная система этой модели для наших нужд устареет уже примерно через полгода, и нам нужно будет выкинуть смартфон и купить новый — нужно ли в этом случае как-то учитывать в бухгалтерии то, что мы избавились от старого смартфона?

Верно, в данном случае указанный смартфон не относится к основным средствам, поэтому его покупку следует отразить как Списание — Хозяйственный расход.

Начислять амортизацию по данному смартфону не требуется, т.к. он не относится к основным средствам (амортизация начисляется только по ОС). Поэтому списание данного смартфона в бухгалтерском учете будет осуществлена в момент покупки (при наличии кассового чека и товарной накладной/товарного чека).

Как быстро списать материалы в 1С? Решение здесь!

При необходимости покупки нового смартфона, выбытие старого смартфона оформляется актом. При этом в сервисе отражать его выбытие отдельно не нужно, т.к. он уже списан в учете в момент его приобретения.

Актуально на дату 29.06.2015 г.

Источник: www.moedelo.org

Как списать покупку 1с бухгалтерии

Как отразить в 1С Бухгалтерия 8.3 покупку программы 1С?

В этой статье мы рассмотрим отражение в 1С 8.3 приобретение программы 1С:ERP, которая обошлась нам в 360 000 рублей. Данный расход не является НМА. В данном случае мы покупаем лицензию, то есть законное право на использование данного ПО, при этом оно не является исключительным, ведь кроме нас ее может купить кто угодно.

Программа ERP приобретается нами для автоматизации производства, анализа и как следствие оптимизации всего процесса и сокращения затрат. Предположим, что мы расплатились за покупку с фирмой 1С сразу единым платежом и относим данные затраты к расходам будущих периодов.

Лицензия на использования данной программой является бессрочной. Конечно же, бывают ситуации, когда срок действия лицензии на ПО ограничен временным интервалом, например, годовая лицензия на антивирус. Для учета приобретения лицензии на продукты 1С рекомендуется устанавливать срок использования два года. Именно за этот период будет полностью списана сумма в 360 тыс. руб. на 26 счет.

Отражение покупки 1С ERP

Перейдите в раздел «Покупки» и выберите пункт «Поступление (акты, накладные)».

В появившемся окне нажмите на кнопку «Создать» и выберите вид «Услуги (акт)».

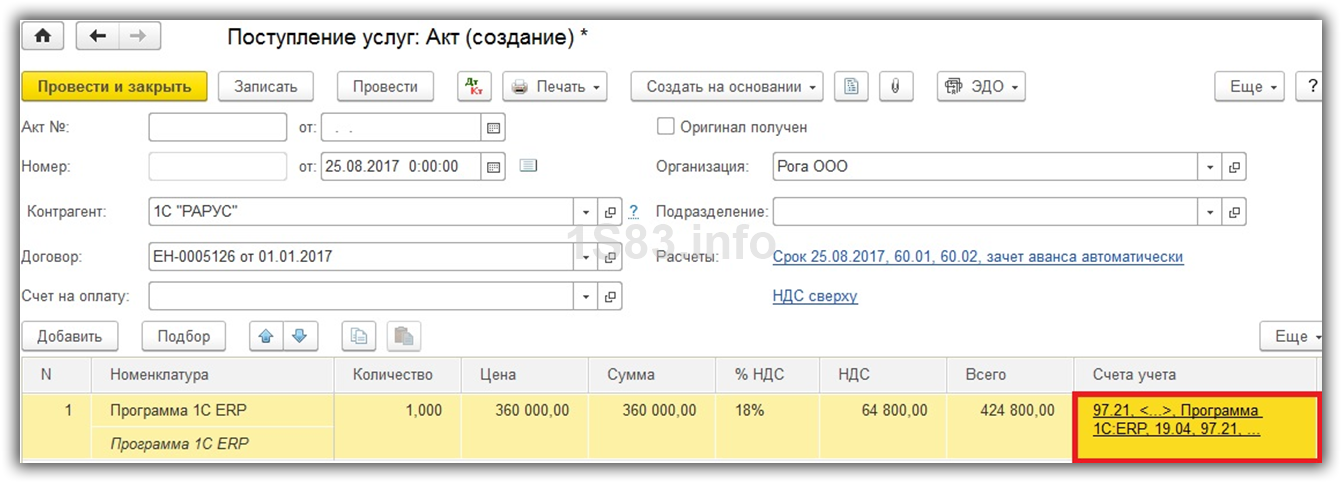

Контрагентом в нашем случае будет являться фирма 1С «Рарус». В таблицу услуг добавим строку и выберем номенклатуру «Программа 1С:ERP». Так же укажем здесь, что сумма покупки будет составлять 360 тыс. руб. и дополнительно 18% НДС.

В последней колонке «Счет учета» очень важно правильно указать все данные. Нажмите на соответствующую гиперссылку, и перед вами откроется окно редактирования данного значения.

Укажем 97.21 счет затрат, в том числе и по налоговому учету.

Получите понятные самоучители по 1С бесплатно:

Для заполнения полей «Расходы будущих периодов» нужно добавить новую позицию в одноименный справочник, если этого не было произведено ранее. В его карточке мы указали цену ПО, период его списания, а так же счет, на который оно будет производиться. Списывать затраты мы будем каждый месяц.

Теперь, когда все данные в документе поступления указаны, можно его провести и зарегистрировать счет-фактуру. В итоге сформируются проводки, показанные на изображении ниже.

Списание расходов на покупку программы

Списание расходов на покупку ERP будет производиться на 26 счет начиная с 25 августа 2017 г. по 25 августа 2019 г. ежемесячно. Эти данные мы указывали в карточке элемента «Программа 1С:ERP» справочника «Расходы будущих периодов».

Это списание производится автоматически соответствующей регламентной операцией, которая выполняется обработкой «Закрытие месяца». Она находится в меню программы «Операции».

При закрытии августа 2017 г. (та как списание мы начинаем именно с этого месяца) в обработке «Закрытие месяца» появится пункт «Списание расходов будущих периодов». После того, как закрытие было произведено успешно, на него можно нажать и посмотреть произведенные проводки.

Как мы видим, со счета 97.21 на счет 26 списалась сумма за август 2017 года. Данная регламентная операция при закрытии месяца будет выполняться до августа 2019 года включительно.

Как отразить в 1С покупку 1С или другого программного обеспечения

Термин «купить 1С: Бухгалтерия» указывает на то, что покупатель приобретает не сам программный продукт, а право его использования. Действующее в России положение ПБУ 14/2007 классифицирует подобное ПО в качестве нематериального актива, который требуется отражать в бухгалтерском балансе.

В случае, если оплата покупки была осуществлена разовым платежом, то понесенные расходы относятся к категории расходов будущих периодов, после чего списание будет происходить частями в течение всего срока действия договора пользования программой.

В отдельных случаях лицензионный договор не устанавливает сроков. В такой ситуации пользователь самостоятельно с учетом своей учетной политики определяет период эксплуатации приобретенного программного обеспечения.

Для примера рассмотрим ситуацию, при которой компания приобрела лицензию на право пользования программой 1С, заплатив за это 13 тысяч рублей. Средства отнесены на счет расходов будущих периодов, и будут списываться на счет 26 «Общехозяйственные расходы» с периодом списания в 24 месяца равными долями.

Покупка программного обеспечения

Факт приобретения ПО отражается в программе 1С документом «Поступление товаров и услуг», при этом делается отметка о том, что покупка относится к категории услуги. В номенклатурный справочник должна быть внесена соответствующая позиция, в данном случае «Покупка программы 1С: Бухгалтерия версия ПРОФ». Номенклатура должна проходить по категории услуги.

В графу «Счета учета» требуется внести данные по счету 97.21 «Прочие расходы будущих периодов».

В процессе заполнения реквизита «Расходы будущих периодов» требуется создать новую расходную статью, задав не только стоимость приобретения, но и срок, в течение которого будет осуществляться списание (указываются начальная и конечная даты, параметры аналитики и так далее).

После этого указанная стоимость сразу же включается в расходы будущих периодов на указанную сумму. После проведения документа «Поступление товаров и услуг» система сгенерирует следующую проводку:

Дебет 97.21 Кредит 60.01

С учетом того, что рассматриваемая компания выступает плательщиком НДС, величина налога с покупки вынесена отдельной проводкой Дебет 19.04 Кредит 60.01

Списание расходов будущих периодов

Данная операция выступает регламентной. То есть ее проведение будет осуществляться системой автоматически на основании первоначально заданных расчетных параметров документом «Закрытие месяца». При этом 1С берет на себя все заботы по расчеты величины списываемых средств и самому списанию.

После того, как документ проведен, формируется проводка с отнесением расходов на счет 26, как и было установлено первоначально. Расчет суммы списания проведен системой на основе установленных дат начала и окончания периода использования.

Перейдя в движение документа через вкладку «Расчет списания расходов будущих периодов» всегда можно увидеть основные параметры списания по проводимой категории.

Программа будет осуществлять помесячное списание расходов в автоматическом режиме до того момента, когда в программе установлен срок окончания действия списания. Просмотреть созданные автоматически операции пользователь может в журнале регламентных операций, где они хранятся. Для этого требуется пройти через раздел «Операции» — «Закрытие периода» — «Регламентные операции».

Стоит отметить, что в 1С данная операция открыта для создания и в ручном режиме, при этом использование документа «Закрытие месяца» не требуется.

Как в 1С:Бухгалтерия 8.3 оформить покупку программного обеспечения (ПО)

В данной инструкции рассмотрим как правильно отразить покупку ПО в программе.

Бывает такое что предприятие единожды приобретает программное обеспечение, то его необходимо отнести на расходы будущих периодов. После чего нужно списывать на затраты протяжением срока действия договора.

Если в договоре на приобретение ПО не указан срок действия, то организация сама вправе назначит данный срок и указать в учетной политике.

Стоит заметить что фирма “1С” предоставляет лицензию на свои программные продукты на срок 2 года.

Отражение покупки ПО

Используя документ “Поступление (акты, накладные)” с видом операции ”Услуги”

В самом документе заполняем следующие реквизиты

Указываем контрагента, у которого приобрели лицензию на ПО и договор.

В табличной части документа выбираем номенклатуру, если ее нет в программе, то создаем новую позицию с видом номенклатуры “Услуги”.

Указываем сумму и переходим к настройке “Счета учета”

Указываем счет 97.21 “Прочие расходы будущих периодов”

Из выпадающего списка выбираем “Расходы будущих периодов”, рекомендуется создать новый элемент справочника, после чего выбрать его.

в новом элементе справочника необходимо указать “Период списания” и “признание расходов”, указать счет 26.

Проводим документ. В движении документа будет отображаться сумма на счете 97.21 и на счет 19.04 будет отображаться сумма НДС.

Списание расходов будущих периодов

Для того чтобы списать расходы необходимо воспользоваться “Закрытие месяца” регламентной операцией “Списание расходов будущих периодов”.

После выполнения сформируется документ, в котором можно будет просмотреть поводки.

Также на вкладке “Расчет списания расходов будущих периодов” можно просмотреть расчет списания, параметры, сумму и остаток.

Данная операция будет автоматически списывать расходы до окончания указанного периода срока.

Также программа позволяет создать данное списание как автоматически так и вручную.

«1С:Бухгалтерия 8» (ред. 3.0). Как при УСН отразить приобретение лицензионного ПО и учесть расходы в НУ единовременно, а в БУ — равномерно в течение срока полезного использования программы (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.43.137.

При УСН расходы на приобретение, адаптацию и установку лицензионного программного обеспечения (ПО) учитываются в расходах единовременно после оплаты ПО и его установки на компьютер (пп. 19 п. 1 ст. 346.16 НК РФ).

В бухгалтерском учете затраты на приобретение программного обеспечения, уплаченные в виде фиксированного платежа, можно отнести к расходам будущих периодов (абз. 2 п. 39 ПБУ 14/2007, утв. приказом Минфина России от 27.12.2007 № 153н). Срок использования программы устанавливается в лицензионном договоре.

Если срок в договоре не установлен, то налогоплательщик может установить срок самостоятельно, закрепив это правило в своей учетной политике (письмо Минфина России от 18.03.2013 № 03-03-06/1/8161). При списании расходов можно руководствоваться оценкой ожидаемого поступления будущих экономических выгод от использования данной программы (п. 3 ПБУ 21/2008).

В «1С:Бухгалтерии 8» редакции 3.0 поступление неисключительного права на использование программного продукта регистрируется документом Поступление (акт, накладная) с видом операции Услуги или документом Авансовый отчет (закладка Прочее).

При заполнении табличной части документа необходимо указать наименование полученного лицензионного программного обеспечения, его стоимость, счет затрат (97.21 «Прочие расходы будущих периодов») и соответствующую аналитику.

В поле Расходы (НУ) установленное по умолчание значение Принимаются следует заменить на значение Не принимаются.

В конце месяца после выполнения регламентной операции Списание расходов будущих периодов стоимость программного обеспечения будет равномерно в течение 24 месяцев включаться в состав расходов для целей бухгалтерского учета, исходя из указанных дат начала и окончания списания.

Чтобы в налоговом учете учесть расходы на приобретение ПО единовременно, нужно вручную внести запись в регистр накопления Книга учета доходов и расходов (раздел I). Для этого предназначен документ Запись книги доходов и расходов УСН из раздела Операции.

Похожие публикации:

- Как добавить будильник в виджете на айфон

- Как посчитать количество совпадений в excel в двух столбцах

- Как скачать файл с google диск

- Как убрать из админов в телеграмме

Источник: big-soviet.ru

Как списать программное обеспечение в бюджетном учреждении 2019

Как всегда, мы постараемся ответить на вопрос «Как списать программное обеспечение в бюджетном учреждении 2019». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

- Определить, по какой причине конкретный объект имущества может быть снят с бухгалтерского учета учреждения.

- Решить, могут ли отдельные части списываемого ОС использоваться в деятельности в качестве материалов, запчастей.

- Обозначить наличие драгоценных металлов или иных дорогостоящих узлов и деталей, которые могут быть реализованы предприятием.

- Проконтролировать изъятие деталей, частей и узлов, которые могут быть использованы или реализованы.

- Составление результативного протокола, в котором отражены обозначенные позиции.

Если имущество передается из одного структурного подразделения в другое, движение отражается внутренним перемещением. Заполняется акт приемки-передачи НФА. Если же объект передается от одного обособленного подразделения в другое или в головной офис при условии, что подразделения выделены на отдельный баланс, то соблюдается порядок безвозмездной передачи ОС.

Основания для списания

- полная или частичная утрата полезных свойств объекта, при котором ОС не может функционировать должным образом;

- физическая утрата или повреждение объекта, к таковым относят: поломки, разрушения, повреждения, потеря, ликвидация;

- моральное или техническое устаревание ОС, при котором модернизация имущества экономически необоснованна;

- утрата имущественных активов в силу аварийных ситуаций или стихийных бедствий.

Правильно ли начислять бюджетные обязательства данным образом? Необходимо ли вносить изменения в планы ФХД? Какой счет применять? Насколько правомерно применение документа Подпись главбуха Операции по выбытию Земельные участки Возможно ли принять объект на учет в казну по кадастровой стоимости?

Как успеть на работе и дома: сдать вовремя отчет, приготовить вкусный ужин и украсить свой дом? Автором может быть каждый. Вопрос-ответ Все Отвеченные Не отвеченные Кратко. Указать КБК на размещение закупки на услуги по рыночной оценке муниципального имущества Скажите пожалуйста какими проводками оформляется выплата компенсации за самостоятельное приобретение технического средства реабилитации.

Учет прав на использование нематериальных активов в «1С:Бухгалтерии 8»

Наше учреждение является заказчиком по муниципальному контракту на выполнение работ по благоустройству сквера. Приобретение кинофильмов на DVD с правом проката Курортный сбор Учет у ссудополучателя Учет имущества полученного на хранение с правом использования Передача полномочий по расходам бюджетному или автономному учреждению Нецелевое использование бюджетных средств Оплата договора по КФО 4 Возврат задолженности прошлых лет Изготовление и монтаж жалюзи.

- полная или частичная утрата полезных свойств, из-за которой ОС не может выполнять свои функции;

- моральное либо физическое устаревание, если модернизация невозможна или экономически нецелесообразна;

- физическая утрата основного средства: разрушение, потеря, ликвидация – из-за стихийного бедствия, несчастного случая или по чьей-то вине;

- замена части комплексного объекта, принятой к учету в качестве ОС с инвентарным номером, во время модернизации.

Когда списывают основные средства

- Осмотреть ОС.

- Установить причины ликвидации.

- Оценить возможность и целесообразность восстановления и последующей эксплуатации.

- Выявить виновных при списании до наступления даты полного износа.

- Оценить величину дохода или расхода от списания.

- Определить возможность применения отдельных частей ОС в качестве материалов или запчастей, реализации металлолома и т.д.

- Выявить наличие драгоценных металлов, проконтролировать изъятие частей или узлов ОС, в которых они находятся, проконтролировать принятие их на хранение на основании инструкции.

Как создать ликвидационную комиссию

Решение о списании основных средств в бюджетных учреждениях в 2019 году принимает комиссия, созданная в организации, на основании результатов плановой или внеочередной инвентаризации (п.81 СГС «Концептуальные основы бухучета и отчетности организаций госсектора»). Возможные причины для такого вердикта:

Рекомендуем прочесть: Копия трудовой книжки заверенная для банка по уходу за ребенком до трех лет

ПО учитываются в прочих расходах равномерно ежемесячно, начиная с месяца установки ПО на компьютер, в течение срока использования ПО (Письмо Минфина от 30.12.2010 N 03-03-06/2/225). Срок использования ПО — это срок действия лицензионного договора, а если он не установлен — срок, определенный самим учреждением (Письмо Минфина от 18.03.2014 N 03-03-06/1/11743).

Как отразить в бюджетном учете казенного учреждения расходы на приобретение неисключительных (пользовательских) прав на программное обеспечение

Лицензионный договор может предусматривать передачу как исключительных, так и неисключительных прав (п. 1 ст. 1236 ГК РФ). В последнем случае идет речь о простой (неисключительной) лицензии, когда передается не право собственности на результат интеллектуальной деятельности, а лишь право использования такого результата.

Учет программного обеспечения

– если при покупке основного средства с программой лицензионным договором на программу не предусмотрена выплата правообладателю вознаграждения в виде периодических платежей, то сумма такого вознаграждения включается в первоначальную стоимость приобретенных основных средств и списывается через механизм амортизации.

В соответствии с п.п. 11.5.2, 11.5.3 порядка, утвержденного приказом Минфина России от 29.11.2017 № 209 (далее — Порядок № 209н), расходы на приобретение неисключительных прав на результаты интеллектуальной деятельности в зависимости от срока их полезного использования подлежат отражению по подстатьям 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования» и 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования» КОСГУ соответственно.

По каким кодам бюджетной классификации в 2019 году отражается приобретение неисключительных прав?

Таким образом, возмещение персоналу расходов, связанных со служебными командировками (расходы по проезду, по найму жилых помещений и иным расходам, произведенным с разрешения или ведома работодателя), с 2019 года отражается по виду расходов 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда» в увязке с подстатьей 226 «Прочие работы, услуги» КОСГУ. Расходы на выплату суточных с 2019 года по-прежнему отражаются по виду расходов 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда» в увязке с подстатьей 212 «Прочие несоциальные выплаты персоналу в денежной форме» КОСГУ.

По каким кодам бюджетной классификации в 2019 году отражается возмещение сотрудникам командировочных расходов?

Пунктом 51.1 Порядка № 132н прямо предусмотрено отражение пособия за первые три дня временной нетрудоспособности за счет средств работодателя, в случае заболевания работника или полученной им травмы по видам расходов 111 «Фонд оплаты труда учреждений», 121 «Фонд оплаты труда государственных (муниципальных) органов», 131 «Денежное довольствие военнослужащих и сотрудников, имеющих специальные звания», 141 «Фонд оплаты труда государственных внебюджетных фондов».

Исключительное право на результат интеллектуальной деятельности не может применяться в качестве критерия признания НМА, за исключением случая, когда без такого права организация не имеет возможности извлекать экономические выгоды из актива”.

По лицензионному договору одна сторона — обладатель исключительного права на программное обеспечение (лицензиар) предоставляет другой стороне (лицензиату) право использования программного обеспечения в предусмотренных договором пределах.

Как отразить в бюджетном учете казенного учреждения расходы на приобретение неисключительных (пользовательских) прав на программное обеспечение

Вариант учет web-сайта зависит от права, на котором он принадлежит учреждению. Если учреждение обладает исключительным правом на интернет-сайт, то его учет может осуществляться в качестве нематериального актива на счете 102 00 «Нематериальные активы». Данный вывод следует из п.

Как успеть на работе и дома: сдать вовремя отчет, приготовить вкусный ужин и украсить свой дом? Автором может быть каждый. Вопрос-ответ Все Отвеченные Не отвеченные Кратко. Указать КБК на размещение закупки на услуги по рыночной оценке муниципального имущества Скажите пожалуйста какими проводками оформляется выплата компенсации за самостоятельное приобретение технического средства реабилитации.

Учет прав на использование нематериальных активов в «1С:Бухгалтерии 8»

Инструкции по учету в программах 1С Инструкции по разработке на 1С Консультации по законодательству Книги и периодика Справочная информация База нормативных документов. Руководство по ведению учета 1С:Бухгалтерия 8. Редакция 2. Редакция

Учет программного обеспечения в бюджетном учреждении, обновление ПО

Как ставить на приход покупку призов и кубков с Электронный аукцион Остатки на начало года по СГС «Аренда» По какой статье КОСГУ провести приобретение штор, бахил, одноразовых стаканчиков в году по н приказу? КОСГУ Штраф по контракту Пени по договору аренды Просим разъяснить соответствие КВР КОСГУ у казенного учреждения?

Амортизация основных средств — это установленный алгоритм переноса стоимости основных фондов по частям на стоимость произведенного товара (работ, услуг) по мере их морального или физического износа. Иными словами, амортизация — это износ имущества организации, выраженный в денежной форме.

Как списать основные средства бюджетного учреждения

В организации должна быть создана постоянная комиссия, которая уполномочена на принятие решений по аналогичным вопросам. Состав специальной комиссии закрепите отдельным распоряжением руководителя госучреждения или определите в учетной политике.

Рекомендуем прочесть: Документы для усыновления ребенка матери одиночки

Списание авто в бюджетной организации, утилизация автомобилей и машин

Чтобы списать ОС, учреждение должно организовать специальную комиссию, действующую постоянно для принятия решений по таким вопросам (п. 34 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н).

Распространенной операцией при приобретении исключительных прав на программный продукт является услуга, связанная с внедрением программного продукта в учреждении. При отражении расходов по данной операции следует учитывать следующее.

Анализ п. п. 17 и 18 Приказа Минфина России и Минэкономразвития России от 29 октября 2010 г. N 137н/527 (далее — Приказ N 137н/527) показал, что перечень нормативных затрат, непосредственно связанных с оказанием государственных услуг на общехозяйственные нужды, не является закрытым. Кроме того, в Инструкции N 157н предусматривается выделение такой группы затрат, как накладные (п. 134 Инструкции N 157н). Соответственно, бюджетные и автономные учреждения в зависимости от специфики своей деятельности могут покрывать расходы, связанные с приобретением неисключительных прав на программные продукты, как за счет субсидии на выполнение государственного задания (например, использование программного продукта непосредственно необходимо для оказания государственной услуги), так и за счет субсидии на иные цели.

Приобретение программного продукта

При рассмотрении вопроса о НДС следует обратиться к пп. 26 п. 2 ст. 149 Налогового кодекса, согласно которому не облагается НДС передача исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора.

• Дебет 0.109.00.226 (0.401.20.226) Кредит 0.401.50.226 – отнесены на финансовый результат текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг) расходы будущих периодов.

При этом действующие нормативные акты не содержат требований о переводе показателей каких-либо забалансовых счетов, учтенных по КФО 5, на иные виды деятельности. Поэтому показатели счета 01 «Имущество, полученное в пользование» в данном случае следует также отражать по КФО 5.

Согласно данному Порядку, единые правила использования кодов КОСГУ будут действовать в отношении составления финансовой, бюджетной и другой отчетности, а также ведения бухгалтерского учета. Из данной статьи вы узнаете про КОСГУ с 2019 года последние новости.

Учет неисключительных прав на программное обеспечение 2019 проводки бюджет

Начальник отдела методологии бухгалтерского учета и отчетности Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Минфина России

Иногда казенные учреждения считают, что раз они действуют в рамках бюджетной сметы, то и формировать учетную политику не нужно. Но это не так. Закон обязывает всех компании иметь свою учетную политику. Предприятие формирует этот документ исходя из особенностей структуры, деятельности и т.д.

Но в этих документах установлены лишь общие правила и не учтена отраслевая специфика.* Например, у строительных, транспортных и добывающих организаций есть масса нюансов и особенностей, которые не предусмотрены в общих правилах. Большинство вопросов раскрыто в отраслевых инструкциях по учету затрат.

Как осуществляется учет программного обеспечения

КОСГУ «Доходы от компенсации затрат» будет в том числе относиться возмещение затрат по содержанию имущества, находящегося в пользовании, вне договора аренды (безвозмездного пользования).

Независимо от того, кто готовит учетную политику, ее утверждает руководитель казенного учреждения своим приказом. Издать такой приказ следует не позднее последнего рабочего дня уходящего года. То есть утвердить учетную политику казенного учреждения на 2019 год с приложениями надо не позднее 29 декабря 2018 г.

Источник: zakonandpravo.ru