Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Бюджетный Учет Неисключительных Прав На Программное Обеспечение 2022 Проводки». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Аналогичный порядок финансовое ведомство предлагает применять и в отношении затрат организации на адаптацию, модификацию и иные работы по усовершенствованию программного продукта (письма Минфина РФ от 18.03.2022 № 03-03-06/1/11743, от 18.03.2022 № 03-03-06/1/8161, от 13.02.2022 № 03-03-06/2/19). Эти расходы, по мнению Минфина РФ, необходимо признавать также равномерно в течение срока использования усовершенствованной программы.

В бухучете статья 352 используется с КВР по закупкам для НИОКР, в рамках гособоронзаказа, в сфере информационных технологий, в целях капитальных ремонтов и прочих.

Сегодня невозможно найти компанию, не применяющую в работе какое-либо программное обеспечение – от специализированных производственных и учетных программ до средств защиты и сервисов представления отчетности.

Как получить акт на передачу неисключительных прав в 1С:Бухалтерии 8

Программные продукты могут приобретаться учреждением или создаваться непосредственно для учреждения. Для начала отметим некоторые правовые особенности приобретения и создания программного обеспечения.

Неисключительные права на программное обеспечение проводки 2022 косгу

Из перечня расходов на транспортные услуги (подстатья 222), который применяется в 2022 г., исключены расходы по оплате проезда к месту проведения отпуска и обратно отдельным категориям лиц, в связи с тем, что данные операции не являются услугами, необходимыми для выполнения служебных, трудовых обязанностей (отражаются по подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме»). Описание подстатьи 222 «Транспортные услуги» дополнено расходами на выплату компенсации работникам за использование личного транспорта для служебных целей.

Если установить его невозможно, фирма вправе сама определить срок службы, который не может быть менее 2-х лет (п. 2 ст. 258 НК РФ).

Применение КОСГУ 352 и 353 в 2022 году

Расходы на программное обеспечение (программы, базы данных) для компьютеров и его обслуживание на сегодняшний день осуществляет каждая организация. Государственным (муниципальным) учреждениям при планировании и отражении в бухгалтерском и налоговом учете таких расходов необходимо учитывать некоторые особенности, о которых мы и поговорим в статье.

По лицензионному договору одна сторона — обладатель исключительного права на программное обеспечение (лицензиар) предоставляет другой стороне (лицензиату) право использования программного обеспечения в предусмотренных договором пределах. Лицензионный договор заключается в письменной форме (п. 1, 2 ст. 1235 ГК РФ).

Рекомендуем прочесть: Можно ли продать право на земельный пай без межевания

1. Если поставщик предоставляет акт об оказании услуг (товарную накладную) ежемесячно (либо с какой либо другой периодичностью), то учреждение может относить данные расходы на финансовый результат текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг).

- На финансовый результат текущего финансового года.

При этом, в бюджетных и автономных учреждениях расходы на приобретение программных продуктов могут использоваться при формировании себестоимости готовой продукции, выполняемых работ, оказываемых услуг. - На расходы будущих периодов.

Расходы на приобретение программных продуктов (ключей защиты) – это расходы текущего финансового года или расходы будущих периодов?

Согласно п. 66 Инструкции № 157н, программное обеспечение, полученное в пользование учреждением (лицензиатом) учитывается на забалансовом счете 01 «Имущество, полученное в пользование». Стоимость программного обеспечения определяется исходя из вознаграждения, установленного в договоре.

Подводя итог изложенному, по нашему мнению, учреждение вправе принять на забалансовый счет 01 неисключительные права пользования на программу Учитывая несоответствие срока действия договора со сроком действия лицензии, отнести на финансовый результат будущих отчетных периодов затраты на приобретение программы целесообразно с даты действия лицензии, указанной в сублицензионном договоре, то есть также с Обратите внимание!

Как учитывать неисключительные права в бюджете в 2022 году

Если в случае такой замены улучшаются эксплуатационные характеристики компьютера или производится замена рабочих, но морально устаревших его частей — это модернизация основного средства. Данные разъяснения приведены в Письме Минфина России от Допущение временной определенности фактов хозяйственной жизни для целей бухгалтерского учета означает, что объекты бухгалтерского учета признаются в том отчетном периоде, в котором имели место факты хозяйственной жизни, приведшие к возникновению и или изменению соответствующих активов, обязательств, доходов и или расходов, иных объектов бухгалтерского учета, вне зависимости от поступления или выбытия денежных средств или их эквивалентов при расчетах, связанных с осуществлением указанных операций.

Бюджетная классификация в 2022 году: примеры

При выборе кода видов расходов необходимо учитывать, что расходы на закупку товаров, работ, услуг в сфере информационно-коммуникационных технологий относятся: Казенное учреждение заключило лицензионный договор на приобретение неисключительного права на использование информационно-правовой системы с ежемесячным обновлением на сумму 15 руб.

- при использовании ПО в рамках деятельности, облагаемой НДС, принимается к вычету единовременно после получения счета-фактуры;

- при использовании ПО в рамках приносящей доход деятельности, не облагаемой НДС, и в рамках государственного (муниципального) задания, учитывается в его стоимости (пп. 4.1 п. 2 ст. 146, пп.

Бухучет программного обеспечения проводки 2022 года в бюджетном

В бухучете предельная граница стоимости ПО для идентификации его в качестве амортизируемого НМА не установлена, поэтому начислять износ следует по всем НМА с известным СПИ. По активам с неопределяемым СПИ амортизация не исчисляется, но ежегодно предприятия обязаны пересматривать и уточнять срок службы НМА, подтвердив невозможность определения или установив его (п. 27 ПБУ 14/2022).

Основания для безвозмездной передачи (поступления) основных средств

• На финансовый результат текущего финансового года. При этом, в бюджетных и автономных учреждениях расходы на приобретение программных продуктов могут использоваться при формировании себестоимости готовой продукции, выполняемых работ, оказываемых услуг.

Рекомендуем прочесть: До скольки можно слушать музыку в квартире 2022

По мнению контролирующих органов, стоимость программного обеспечения, которое приобретается одновременно с техникой, должна увеличивать первоначальную стоимость основного средства, например, компьютера или банкомата (письма ФНС РФ от 29.11.2022 № ШС-17-3/1835, от 13.05.2022 № КЕ-4-3/7756).

В этом случае расходы, связанные с приобретением исключительных и неисключительных прав в виде программного обеспечения, следует учитывать равномерно в течение срока эксплуатации и включать в состав прочих расходов, связанных с производством и реализацией (подп. 26 п. 1 ст. 264 НК РФ).

Бухгалтерский учет расходов на покупку программного обеспечения

- Включение расходов на приобретение программы в первоначальную стоимость основного средства

Встречаются ситуации, когда программное средство покупается вместе с имуществом. Такое возможно, например, при покупке компьютера или банкомата.

В большинстве случаев разработчик оставляет исключительные права за собой. Компания получает лишь возможность использовать программу в своей деятельности, то есть приобретает неисключительные права. Приобретая неисключительное право на использование программного обеспечения, организация может понести расходы в виде оплаты:. Как правильно учесть такие расходы для целей бухгалтерского и налогового учета?

Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца. Рассмотрев вопрос, мы пришли к следующему выводу: Принятие к учету неисключительных прав пользования программным продуктом, поступивших в прошлом году на основании сублицензионного договора, может отражаться в порядке исправления ошибок прошлых лет на основании Бухгалтерской справки ф. Дополнительно права пользования программой принимаются к учету на забалансовый счет 01 «Имущество, полученное в пользование». Обоснование вывода: Согласно п.

Учет программного обеспечения в бухгалтерском учете

Вместе с тем согласно требованиям п. Выбытие программного обеспечения с забалансового учета отражается датой истечения срока пользования неисключительными правами на это программное обеспечение. В рассматриваемой ситуации учреждением своевременно не было принято к учету право пользования программным продуктом, поступившее в прошлом году. Следовательно, в текущем году необходимо исправить ошибку по принятию права пользования в порядке, предусмотренном п.

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Неисключительные права использования программы в 2022 проводки бюджет». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Неисключительные права использования программы в 2022 проводки бюджет

Таким образом, ответ на вопрос, нужна ли техническая экспертиза объекта основных средств для обоснования его списания, казенному учреждению нужно искать в муниципальном нормативном акте, регламентирующем порядок списания муниципального имущества, а также в ведомственном нормативном акте. Если в названных документах такое требование отсутствует, решение принимает руководитель учреждения.

Электронная отчетность и бухучет

Исходя из п.п. 3, 4 ПБУ 14/2022 «Учет нематериальных активов» (далее — ПБУ 14/2022) программное обеспечение в целях бухгалтерского учета признается нематериальным активом в том случае, если организация имеет исключительные права на такое программное обеспечение.

Вторая ситуация: оплата производится в виде фиксированного разового платежа.

Этот платеж отражается в бухгалтерском учете в составе расходов будущих периодов (на счете 97) и списывается в течение срока действия лицензионного договора.

В Письме Минфина РФ от 18.03.2022 № 02-07-10/15362 разъяснено: если контрактом установлено, что заказчик (учреждение) имеет право без ограничения срока использовать программное обеспечение, полученное в пользование на условиях простой (неисключительной) лицензии, срок его использования устанавливается комиссией учреждения по поступлению и выбытию активов и не зависит от срока действия лицензионного договора.

Рекомендуем прочесть: Обучению за счет фсс в 2022 году

Учет переданного в пользование имущества

Независимо от порядка оплаты, п.39 ПБУ 14/2022 требует забалансовой оценки неисключительных прав на программы для ЭВМ по стоимости, определяемой исходя из размера вознаграждения, установленного лицензионным договором.

Для целей управленческого учета федеральные казенные учреждения вправе предусмотреть в рамках своей учетной политики в рабочем плане счетов детализацию счета 1 401 50 000 “Расходы будущих периодов” по соответствующим статьям КОСГУ.

Приобретение неисключительных прав на программное обеспечение косгу 2022

В случае если целевая субсидия, выделяемая учредителем своему подведомственному учреждению, включает в себя сумму на приобретение основного средства и расходов на оплату работ, услуг, характер которых классифицируется как текущие поступления, то применяется подстатья 152 «Поступления текущего характера бюджетным и автономным учреждениям от сектора государственного управления» КОСГУ. Здесь же отметим, что на момент подготовки данного материала на сайте Минфина размещены приказы от 28.12.2022 № 298, 299н, которыми вносятся изменения в инструкции № 157н, 174н, в частности приведен план счетов, применяемый бюджетными учреждениями при ведении бухгалтерского учета в соответствии с требованиями Приказа Минфина РФ № 209н в редакции Приказа Минфина РФ № 246н.

Приобретение неисключительных прав на программное обеспечение косгу 2022 расшифровка

- при использовании ПО в рамках деятельности, облагаемой НДС, принимается к вычету единовременно после получения счета-фактуры;

- при использовании ПО в рамках приносящей доход деятельности, не облагаемой НДС, и в рамках государственного (муниципального) задания, учитывается в его стоимости (пп. 4.1 п. 2 ст.

Организация может самостоятельно разработать способ ведения бухгалтерского учета, если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета. Таким образом, организация имеет право учитывать на счете 97 «Расходы будущих периодов» затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам.

В связи с вышесказанным в случае отнесения платы за неисключительное право пользования программным обеспечением, базой данных в состав расходов будущих периодов учреждению необходимо прописать в учетной политике порядок отнесения этих расходов на финансовый результат текущего финансового года.

Учет прав на использование нематериальных активов в «1с:бухгалтерии 8»

Критерии определения срока использования программного обеспечения лучше закрепить в учетной политике для целей бухгалтерского учета (удобнее, если эти критерии будут совпадать с применяемыми в налоговом учете).

Если актив будет эксплуатироваться несколько лет подряд, а договором на его передачу предусмотрена поэтапная оплата на условиях ежемесячного перечисления фиксированных сумм, то производимые оплаты считаются расходами текущего периода.

- наличие подтверждающей права на владение и пользование объектом документации;

- созданы предпосылки для получения финансовых выгод от эксплуатации актива;

- продолжительность использования превышает порог в 12 месяцев.

Проводки в коммерческих структурах

Программное обеспечение может быть приобретено организацией с исключительными или неисключительными правами на него. Для постановки на учет требуется наличие лицензионного соглашения или договора об отчуждении ПО покупателю, акта передачи прав. В некоторых случаях лицензионный договор может быть заменен сублицензионной договорной документацией.

Источник: reg-jurist.ru

Перевод с забаланса на баланс прав пользования НМА

Как учитываются НМА в 2021 году

- на счете 111.6N «Права пользования научными исследованиями (научно-исследовательскими разработками)» – права пользования на результаты научных исследований (научно-исследовательских разработок);

- на счете 111.6R «Права пользования опытно-конструкторскими и технологическими разработками» – права пользования на результаты опытно-конструкторских и технологических работ;

- на счете 111.6I «Права пользования программным обеспечением и базами данных» – права пользования на программное обеспечение и базы данных;

- на счете 111.6D «Права пользования иными объектами интеллектуальной собственности» – права пользования иными нематериальными активами.

В целях отражения прав пользования нематериальными активами (неисключительных прав на РИД) применяются следующие подстатьи КОСГУ:

- для неисключительных прав с определенным сроком полезного использования 352 и 452 КОСГУ;

- для неисключительных прав с неопределенным сроком полезного использования в соответствии с п. 11.5.3 и 12.5.3 Порядка № 209н: 353 и 453 КОСГУ.

Заметим, что кассовые расходы на приобретение неисключительных прав пользования на РИД как прежде, подлежат отражению по подстатье 226 «Прочие работы, услуги» КОСГУ (пункт 10.2.6 Порядка № 209н).

Порядок перевода на баланс неисключительных прав пользования на РИД

Одним из примеров объектов учитываемых на счете 111.60 «Права пользования нематериальными активами», а именно на счете 111.6I «Права пользования программным обеспечением и базами данных», являются используемые в деятельности учреждения программные продукты на платформе «1С:Предприятие».

В комплект поставки программы, к примеру «1С:Бухгалтерия государственного учреждения 8», входит лицензионное соглашение, по которому лицензиату предоставляются отдельные неисключительные права на использование программы.

Лицензионное соглашение на программу «1С» – бессрочное, является документом, подтверждающим наличие у лицензиата прав, предоставленных правообладателем – фирмой «1С», на использование программного продукта.

Документом, подтверждающим наличие у лицензиата прав использовать программу на нескольких рабочих местах, является дополнительная клиентская лицензия (лицензии) на определенное количество рабочих мест.

До 01.01.2021 по Инструкции № 157н неисключительные права пользования на результаты интеллектуальной деятельности, в том числе лицензии на неисключительные права пользования программными продуктами, учитывались на забалансовом счете 01 «Имущество, полученное в пользование». На счете 401.50 «Расходы будущих периодов» учитывались расходы, связанные с приобретением неисключительного права пользования нематериальными активами в течение нескольких отчетных периодов.

С 1 января 2021 г. в соответствии с приказом Минфина РФ от 14.09.2020 № 198н такие объекты, учитываемые за балансом на счете 01, должны учитываться на балансе в составе счета 111.6I «Права пользования программным обеспечением и базами данных».

Методические рекомендации по применению Стандарта «Нематериальные активы» доведены письмом Минфина РФ от 30.11.2020 № 02-07-07/104384.

В данных методических рекомендациях содержатся положения по первому применению Стандарта и переходные положения. В отличие от переходных положений внедренных ранее стандартов (Приказ Минфина РФ от 28.02.2018 № 34н, Приказ Минфина РФ от 07.12.2018 № 256н, Приказ Минфина РФ от 31.12.2016 № 257н и др.), согласно которым принятие к балансовому учету объектов, соответствующих критериям актива, отражалось в межотчетный период в корреспонденции со счетом 401.30 «Финансовый результат прошлых отчетных периодов», перевод с забалансового учета на балансовый учет прав пользования нематериальными активами осуществляется операциями 2021 года в следующем порядке:

«Признание объектов бухгалтерского учета, ранее не признававшихся в составе нематериальных активов и (или) отраженных на забалансовом учете, в составе группы нефинансовых активов согласно СГС «Нематериальные активы» осуществляется операциями 2021 г. по результатам инвентаризации, которая проводится с целью выявления таких объектов бухгалтерского учета.

Расходы на приобретение неисключительных прав, ранее учитываемые на счете 401.50 «Расходы будущих периодов», срок полезного использования которых на 1 января 2021 г. составляет менее 12 месяцев, относятся на финансовый результат первым рабочим днем года применения СГС «Нематериальные активы». Данные расходы не формируют стоимость объекта учета – прав пользования нематериальными активами в соответствии с СГС «Нематериальные активы».

Следовательно, если на 01.01.2021 на счете 401.50 учитываются расходы на приобретение лицензионного права на РИД, срок полезного использования которого меньше года, соответствующий остаток по счету 401.50 следует списать на финансовый результат операциями 2021 г. следующей проводкой:

Д-т 0 401.20 226 К-т 0 401.50 226.

Сумма списания и необходимость списания определяются по результатам инвентаризации и закрепляются в Решении Комиссии по поступлению и выбытию активов.

С 01.01.2021 года неисключительные права пользования на результаты интеллектуальной деятельности более не учитываются на забалансовом счете 01 «Имущество, полученное в пользование», так как приказом Минфина РФ от 14.09.2020 № 198н из описания забалансового счета 01 исключено упоминание о неисключительных правах пользования на результаты интеллектуальной деятельности с 01.01.2021.

Соответственно одновременно со списанием остатка по счету 401 50 необходимо списать соответствующий объект с забалансового счета 01, независимо от того, что срок действия лицензии еще не истек.

Методологами Минфина РФ даны разъяснения на видеоконференции Федерального казначейства по вопросам формирования годовой бюджетной (бухгалтерской) отчетности за 2020 г.:

«Учреждения должны объявить в I кв. 2021 г. инвентаризацию в связи с вступлением в действие Стандарта «Нематериальные активы».

При проведении инвентаризации определяются оставшиеся на 01.01.2021 сроки полезного использования объектов, учитываемых на счете 01, и соответствующие суммы на счете 401.50.

Сумма списания должна быть зафиксирована в решении комиссии по поступлению и выбытию. Комиссия должна получить документы о том, что право прекращено или заканчивается в срок, или будет продлено, и на этом основании списать остаток по счету 401.50 или принять объект к учету на счет 111.60 – если срок использования больше 12 месяцев. В Решении должно быть зафиксировано, какие права и на что, чтобы определить счет учета. Бухгалтер не является специалистом в области имущественных прав, соответственно должно быть Решение комиссии.

В Решении должно быть указано, например, что это лицензия на программный продукт будет использоваться более 12 месяцев. Срок полезного использования такой-то.

Пока Решения нет, на баланс права пользования НМА не следует поднимать. Их не следует переносить в межотчетный период. Закрываем 2020 год как есть».

Из всего вышесказанного следует: в 2020 г. и в межотчетный период никакие записи по поднятию на баланс неисключительных прав пользования на РИД не формируются.

Соответственно, если срок полезного использования неисключительного права на РИД больше года, расходы будущих периодов формируют стоимость объекта учета – прав пользования НМА, в учете следует оформить следующие проводки:

- формирование фактической стоимости права пользования НМА

Д-т 0 106.60 350 К-т 0 401.50 226

- принятие к учету права пользования НМА в той же сумме

Д-т 0 111.60 350 К-т 0 106.60 350.

Соответствующий объект учета одновременно списывается с забалансового счета 01.

Далее амортизацию следует начислять из оставшегося срока полезного использования.

На бессрочные лицензии амортизация не начисляется, так как п. 26 Стандарта «Нематериальные активы» гласит: «По объектам нематериальных активов с неопределенным сроком полезного использования амортизация не начисляется до момента их реклассификации в подгруппу объектов нематериальных активов с определенным сроком полезного использования.»

Как оформить в «1С»

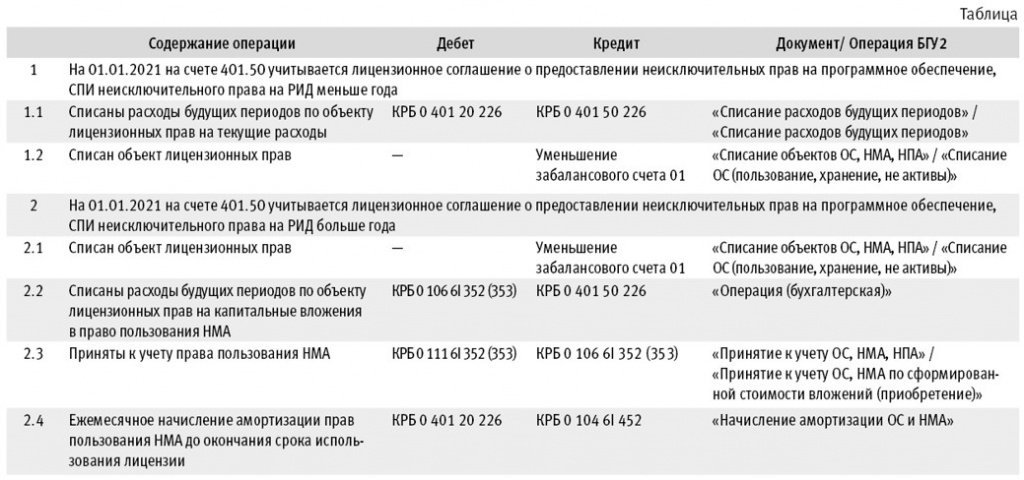

Рассмотрим примеры бухгалтерских записей, оформляемых в учете и в программе «1С:Бухгалтерия государственного учреждения 8» в 2021 г. по результатам инвентаризации неисключительных лицензий на программные продукты на основании Решения комиссии в Таблице.

Таблица бухгалтерских записей, формируемых в 2021 г. по результатам инвентаризации неисключительных лицензий на программные продукты

Содержание операции

Дебет

Кредит

Документ/ Операция БГУ

1. На 01.01.2021 на счете 401.50 учитывается лицензионное соглашение о предоставлении неисключительных прав на программное обеспечение, СПИ неисключительного права на РИД меньше года

1.1. Списаны расходы будущих периодов по объекту лицензионных прав на текущие расходы

КРБ 0 401 20 226

КРБ 0 109 ХХ 226

КРБ 0 401 50 226

Операция (бухгалтерская)

1.2. Списан объект лицензионных прав

Уменьшение забалансового счета 01

Выбытие ОС (забаланс)/ Вид учета НФА »Основные средства в пользовании»

2. На 01.01.2021 на счете 401.50 учитывается лицензионное соглашение о предоставлении неисключительных прав на программное обеспечение, СПИ неисключительного права на РИД больше года

2.1. Списан объект лицензионных прав

Уменьшение забалансового счета 01

Выбытие ОС (забаланс)/ Вид учета НФА »Основные средства в пользовании»

2.2. Списаны расходы будущих периодов по объекту лицензионных прав на капитальные вложения в право пользования НМА

КРБ 0 106 6I 352 (353)

КРБ 0 401 50 226

Операция (бухгалтерская)

2.3. Приняты к учету права пользования НМА

Начислена амортизация прав пользования НМА стоимостью до 100 000 руб. включительно в размере 100% первоначальной стоимости

КРБ 0 111 6I 352 (353)

КРБ 0 401 20 226

КРБ 0 109 ХХ 226

КРБ 0 106 6I 352 (353)

КРБ 0 104 6I 452

Принятие к учету ОС и НМА / Принятие к учету приобретенных прав пользования НМА (111.60 – 106.60)

2.4. Ежемесячное начисление амортизации прав пользования НМА стоимостью более 100 000 руб. до окончания срока использования лицензии

КРБ 0 401 20 226

КРБ 0 109 ХХ 226

КРБ 0 104 6I 452

Начисление амортизации ОС и НМА

Источник: www.audit-it.ru

Перевод на баланс прав пользования НМА, учтенных за балансом

С 01.01.2021 неисключительные права пользования на результаты интеллектуальной деятельности (РИД) — права пользования на РИД в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на РИД, в том числе неисключительные лицензии на программные продукты, учитываются в соответствии с положениями Стандарта «Нематериальные активы». О первом применении Стандарта к учету неисключительных лицензий на программы читайте в статье экспертов 1С.

Учет прав пользования нематериальными активами

С 01.01.2021 вступил в силу федеральный стандарт бухгалтерского учета государственных финансов «Нематериальные активы», утв. приказом Минфина России от 15.11.2019 № 181н.

Действие Стандарта «Нематериальные активы» распространяется в том числе на права в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на такой актив.

Выдержка из документа: «Нематериальный актив — объект нефинансовых активов, предназначенный для неоднократного и (или) постоянного использования в деятельности учреждения свыше 12 месяцев, не имеющий материально-вещественной формы, с возможностью идентификации (выделения, отделения) от другого имущества, в отношении которого у субъекта учета при приобретении (создании) возникли исключительные права, права в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на такой актив.»

В Едином плане счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н (в ред. от 14.09.2020 № 198н), права в соответствии с лицензионными договорами (права пользования на РИД в соответствии с лицензионными договорами) либо иными документами, подтверждающими существование права на такой актив, учитываются на соответствующих счетах аналитического учета счета 0 111 60 000 «Права пользования нематериальными активами»:

- 0 111 6N 000 «Права пользования научными исследованиями (научно-исследовательскими разработками)»;

- 0 111 6R 000 «Права пользования опытно-конструкторскими и технологическими разработками»;

- 0 111 6I 000 «Права пользования программным обеспечением и базами данных»;

- 0 111 6D 000 «Права пользования иными объектами интеллектуальной собственности».

В целях отражения прав пользования нематериальными активами (неисключительных прав на РИД) применяются следующие подстатьи Классификации операций сектора государственного управления (КОСГУ):

1. Для неисключительных прав с определенным сроком полезного использования (СПИ) — подстатьи (п.п. 11.5.2, 12.5.2 Порядка, утв. приказом Минфина России от 29.11.2017 № 209н):

- 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования»;

- 452 «Уменьшение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования».

2. Для неисключительных прав с неопределенным сроком полезного использования — подстатьи (п.п. 11.5.3, 12.5.3 Порядка № 209н):

- 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- 453 «Уменьшение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования».

Отметим, что кассовые расходы на приобретение неисключительных прав пользования на РИД в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права пользования на РИД, как прежде подлежат отражению по подстатье 226 «Прочие работы, услуги» КОСГУ (п. 10.2.6 Порядка № 209н).

Аналитический учет прав пользования НМА

Согласно пункту 9 Стандарта НМА единицей бухгалтерского учета объекта нематериальных активов является инвентарный объект.

Инвентарным объектом нематериальных активов признается совокупность прав на результаты интеллектуальной деятельности (средства индивидуализации) согласно патенту, свидетельству и (или) возникающих из договора (государственного (муниципального) контракта), иного правоустанавливающего документа, подтверждающего создание, приобретение (отчуждение) в пользу РФ, субъекта РФ, муниципального образования, государственного (муниципального) учреждения прав на результаты интеллектуальной деятельности (на средства индивидуализации).

В качестве одного инвентарного объекта НМА признаются объекты, включающие несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология, иные аналогичные объекты).

Каждому инвентарному объекту НМА присваивается уникальный инвентарный номер. Указанный номер, присвоенный объекту НМА, сохраняется за ним на весь период его учета. Инвентарные номера выбывших (списанных) инвентарных объектов НМА вновь принятым к бухгалтерскому учету объектам нефинансовых активов не присваиваются. Стандарт не содержит исключений для прав пользования нематериальными активами.

Формирование первоначальной стоимости прав пользования НМА

Для учета операций по вложениям в объекты учета прав пользования нематериальными активами применяются следующие аналитические счета счета 0 106 60 000 «Вложения в права пользования нематериальными активами»:

- 0 106 6N 000 «Вложения в права пользования научными исследованиями (научно-исследовательскими разработками)»;

- 0 106 6R 000 «Вложения в права пользования опытно-конструкторскими и технологическими разработками»;

- 0 106 6I 000 «Вложения в права пользования программным обеспечением и базами данных»;

- 0 106 6D 000 «Вложения в права пользования иными объектами интеллектуальной собственности».

Амортизация прав пользования нематериальными активами

В соответствии с пунктом 26 Стандарта НМА амортизация начисляется только по объектам нематериальных активов с определенным сроком полезного использования, в том числе по правам пользования НМА.

Согласно пункту 27 Стандарта НМА при определении срока полезного использования объекта нематериальных активов учитываются следующие факторы:

1) ожидаемый срок получения экономических выгод и (или) полезного потенциала, заключенных в активе, признаваемом объектом нематериальных активов;

2) срок действия прав субъекта учета на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над объектом нематериального актива;

3) срок действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности.

Начисление амортизации объекта нематериальных активов производится в соответствии с учетной политикой субъекта учета одним из следующих методов:

- линейным методом;

- методом уменьшаемого остатка;

- пропорционально объему продукции.

Согласно пунктам 28, 29 Стандарта НМА, амортизация объекта НМА начинается с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учету, и прекращается с 1-го числа месяца, следующего за месяцем прекращения признания объекта НМА (выбытия его из бухгалтерского учета), или с 1-го числа месяца, следующего за месяцем, в котором остаточная стоимость объекта нематериальных активов стала равна нулю.

В соответствии с пунктом 33 Стандарта НМА амортизация объектов нематериальных активов начисляется с учетом следующих положений. На объекты нематериальных активов стоимостью:

- свыше 100 000 руб. амортизация начисляется в соответствии с нормами амортизации согласно применяемому методу амортизации;

- до 100 000 руб. включительно амортизация начисляется в размере 100 % первоначальной стоимости при признании объекта в составе группы нематериальных активов.

При этом в Стандарте не приведены особенности начисления амортизации по правам пользования НМА, амортизация начисляется в том же порядке, как и по НМА.

В соответствии с пунктом 85 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н расчет годовой суммы амортизации производится учреждением, осуществляющим учет используемого права пользования активами, объекта нематериальных активов линейным способом, исходя из его балансовой стоимости и нормы амортизации, исчисленной исходя из срока его полезного использования. В течение финансового года начисление амортизации линейным способом осуществляется ежемесячно в размере 1/12 годовой суммы.

Суммы начисленной амортизации на объекты учета права пользования нематериальными активами (неисключительными правами) учитываются на соответствующих аналитических счетах счета 0 104 60 000 «Амортизация прав пользования нематериальными активами».

Согласно пункту 20 Инструкции по применению плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н (п. 26 Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н), начисление амортизации на объекты учета права пользования НМА (неисключительными правами) отражается по дебету счетов 0 401 20 226 «Расходы по прочим работам, услугам», 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» и кредиту соответствующих счетов аналитического учета счета 0 104 60 000 «Амортизация прав пользования нематериальными активами».

Порядок перевода на баланс неисключительных прав пользования на РИД

Согласно Инструкции № 157н, в редакции, действовавшей до 01.01.2021, неисключительные права пользования на результаты интеллектуальной деятельности, в том числе лицензии на неисключительные права пользования программными продуктами, учитывались на забалансовом счете 01 «Имущество, полученное в пользование» (п. 333 Инструкции № 157н). При этом расходы, связанные с приобретением неисключительного права пользования нематериальными активами в течение нескольких отчетных периодов, учитывались на счете 401 50 «Расходы будущих периодов» (п. 302 Инструкции № 157н).

В соответствии с приказом Минфина России от 14.09.2020 № 198н с 01.01.2021 такие объекты, учитываемые за балансом на счете 01, должны учитываться на балансе в составе соответствующего аналитического счета 111 60 «Права пользования нематериальными активами».

Письмом Минфина России от 30.11.2020 № 02-07-07/104384 доведены Методические рекомендации по применению Стандарта «Нематериальные активы».

В части 11 Методических рекомендаций содержатся положения по первому применению Стандарта НМА и переходные положения. В отличие от переходных положений внедренных ранее стандартов (приказ Минфина России от 28.02.2018 № 34н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Непроизведенные активы»», приказ Минфина России от 07.12.2018 № 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Запасы»», приказ Минфина России от 31.12.2016 № 257н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства»» и др.), согласно которым перевод на баланс объектов, соответствующих критериям актива, которые учитывались за балансом, отражался в межотчетный период в корреспонденции со счетом 401 30 «Финансовый результат прошлых отчетных периодов», «поднятие» на баланс прав пользования нематериальными активами осуществляется в 2021 году следующим образом:

Выдержка из документа: «Признание объектов бухгалтерского учета, ранее не признававшихся в составе нематериальных активов и (или) отраженных на забалансовом учете, в составе группы нефинансовых активов «Нематериальные активы» (согласно СГС «Нематериальные активы») осуществляется операциями 2021 года по результатам инвентаризации, проводимой в целях выявления таких объектов бухгалтерского учета.

Расходы на приобретение неисключительных прав, ранее признаваемые на счете 040150000 «Расходы будущих периодов», срок полезного использования (СПИ) которых на 1 января 2021 г. составляет менее 12 месяцев, относятся на финансовый результат первым рабочим днем года применения СГС «Нематериальные активы». Указанные расходы не формируют стоимость объекта учета — прав пользования нематериальными активами в соответствии с СГС «Нематериальные активы»»

ч. 11 Методических рекомендаций

Таким образом, если на 01.01.2021 на счете 401.50 учитываются расходы, связанные с приобретением лицензионного права на РИД, и срок его полезного использования меньше года, соответствующий остаток по счету 401.50 следует списать на финансовый результат операциями 2021 года:

Дебет 0 401 20 226 Кредит 0 401 50 226.

Сумма списания и необходимость списания определяются по результатам инвентаризации и закрепляются в Решении Комиссии по поступлению и выбытию активов.

Приказом Минфина России от 14.09.2020 № 198н из описания забалансового счета 01 (п. 333 Инструкции № 157н) с 01.01.2021 исключено упоминание о неисключительных правах пользования на РИД. То есть с 01.01.2021 неисключительные права пользования на РИД более не учитываются на забалансовом счете 01 «Имущество, полученное в пользование». Одновременно со списанием остатка по счету 401 50 необходимо списать соответствующий объект с забалансового счета 01, независимо от того, что срок действия лицензии еще не истек. Если СПИ неисключительного права на РИД больше года, расходы будущих периодов формируют стоимость объекта учета — прав пользования НМА, в учете следует оформить операции:

Дебет 0 106 60 352 (353) Кредитт 0 401 50 226

— формирование фактической стоимости прав пользования НМА;

Дебет 0 111 60 352 (353) Кредит 0 106 60 352 (353)

— принятие к учету права пользования НМА в той же сумме.

Одновременно соответствующий объект списывается с забалансового счета 01.

Записи оформляются в 2021 году по результатам инвентаризации на основании Решения. Далее амортизацию следует начислять исходя из оставшегося СПИ.

На бессрочные лицензии амортизация не начисляется. Согласно пункту 26 Стандарта «Нематериальные активы» по объектам нематериальных активов с неопределенным сроком полезного использования амортизация не начисляется до момента их реклассификации в подгруппу объектов нематериальных активов с определенным сроком полезного использования.

Примеры бухгалтерских записей, оформляемых в учете и в редакции 2 «1С:Бухгалтерии государственного учреждения 8», в 2021 году по результатам инвентаризации неисключительных лицензий на программные продукты на основании Решения комиссии по поступлению и выбытию активов, приведены в Таблице.

Оформление операций в «1С:Бухгалтерии государственного учреждения» (ред. 2)

В редакции 2 программы «1С:Бухгалтерия государственного учреждения» в соответствии с Таблицей операции 1.1, 1.2, 2.1 оформляются в обычном порядке.

Формирование капитальных вложений в право пользования НМА (операция 2.2) оформляется документом Операция (бухгалтерская).

В карточке права пользования НМА (элементе справочника Основные средства) на этом этапе достаточно указать краткое и полное наименование объекта и Вид НФА «Нематериальные активы».

Как было сказано выше, объектам НМА, в том числе правам пользования НМА, следует присвоить инвентарные номера. Инвентарные номера объектам — правам пользования НМА присваиваются в том же порядке, как объектам ОС, НМА, НПА.

Если при учете на счете 01 у объекта не было инвентарного номера, то его можно принять к учету на существующий элемент справочника Основные средства и присвоить инвентарный номер в соответствии с шаблоном учреждения.

Если на счете 01 объект учитывался с инвентарным номером, то для принятия к учету в состав прав пользования НМА в справочник Основные средства следует ввести новую позицию и присвоить новый инвентарный номер.

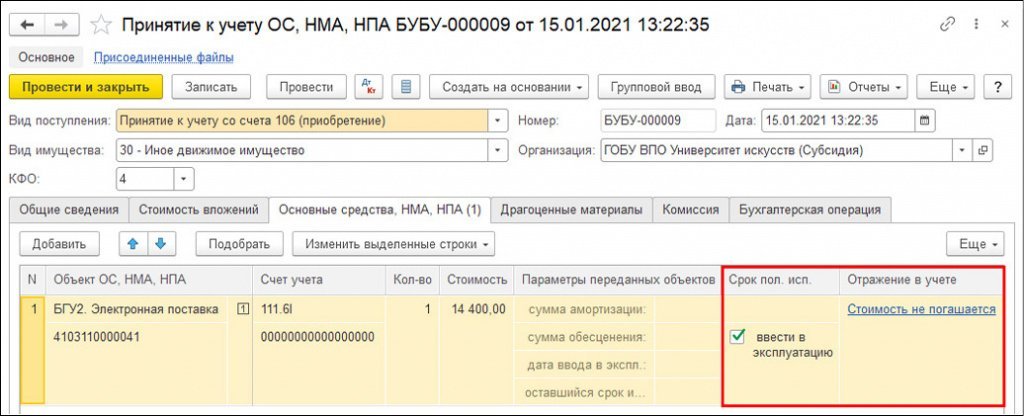

Принятие к учету права пользования НМА (операция 2.3) оформляется документом Принятие к учету ОС, НМА, НПА с видом поступления Принятие к учету со счета 106 (приобретение), см. рис. 1.

На закладке Общие сведения следует указать Ответственное лицо и Место хранения.

Также следует указать Контрагента — правообладателя и Договор — правовое основание прав пользования нематериальными активами, поскольку в программе по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции № 157н.

Закладка Стоимость вложений заполняется в обычном порядке — указывается объект вложений, счет учета вложений, по кнопке Рассчитать сумму вложений рассчитывается сумма, которая будет списана со счета 106.6I.

На закладке Основные средства, НМА, НПА указывается объект, принимаемый к учету, его инвентарный номер, счет учета и стоимость права пользования НМА.

Если на счете 01 велся групповой учет лицензий на одном элементе справочника Основные средства, на счет 111.6I и соответственно на счет 106.6I следует принять каждую лицензию отдельно с присвоением инвентарного номера.

При оформлении документа по правам пользования НМА с неопределенным сроком полезного использования (например, лицензии на программные продукты 1С являются бессрочными) графа Срок полезного использования не заполняется, в графе Отражение в учете следует указать Стоимость не погашается (рис. 1).

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью до 100 000 руб. в графе Срок полезного использования следует указать оставшийся на 01.01.2021 СПИ, в графе Отражение в учете следует указать порядок погашения стоимости Начисление амортизации, способ начисления амортизации 100 % при вводе в эксплуатацию.

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью более 100 000 руб. в графе Срок полезного использования следует указать оставшийся на дату оформления документа СПИ (срок действия лицензии), в графе Отражение в учете следует указать Начисление амортизации линейным методом.

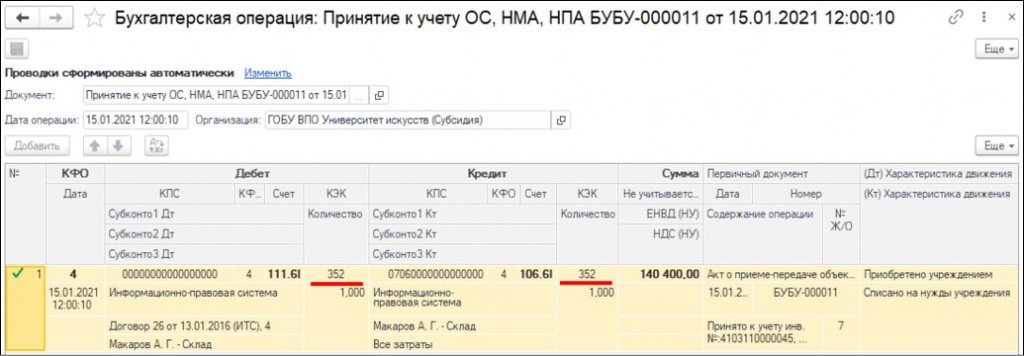

На закладке Бухгалтерская операция для вида поступления Принятие к учету со счета 106 (приобретение) по умолчанию установлена типовая операция Принятие к учету ОС, НМА по сформированной стоимости вложений (приобретение).

При проведении документа формируются бухгалтерские записи в зависимости от стоимости объекта и СПИ (рис. 2).

Далее амортизация прав пользования НМА начисляется ежемесячно регламентным документом Начисление амортизации ОС и НМА до окончания СПИ (действия лицензии).

Источник: buh.ru