Наш менеджер уже увидел Ваше обращение и спешит помочь Вам как можно скорее!

В рабочее время (пн – пт с 9:00 до 18:00) наши менеджеры очень активны и общительны и с радостью ответят Вам в течение дня.

В остальное время – дожидайтесь ответа на следующий рабочий день.

А пока предлагаем вам:

- Почитать отзывы наших клиентов;

- Узнать о новинках для бизнеса в блоге;

- Пообщаться с нашими клиентами в группе ВКонтакте и на Facebook.

Заказ обратного звонка

Заполните форму, специалист свяжется с вами в течение дня. Он ответит на все вопросы и оформит тестовый доступ, если это необходимо.

Как в программе 1С списать безнадежную задолженность?

В программе 1С существуют документы, которые помогут нам осуществить данную операцию.

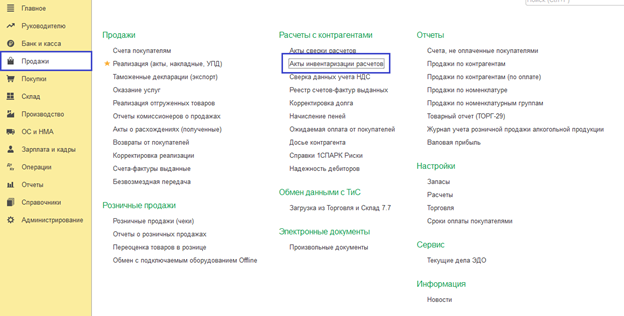

Как мы говорили в статье, для начала необходимо провести инвентаризацию. Для этого перейдем в раздел «Продажи» или же «Покупки» и найдем пункт «Акты инвентаризации расчетов» (см. рис. 1).

Как списать товар 1С:Бухгалтерия?

Рис. 1. Акты инвентаризации расчетов

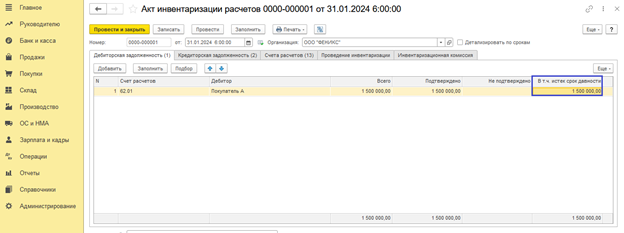

Заполним документ, нажав кнопку «Заполнить», и отразим долг в отведенной для этого строке «В т.ч. истек срок давности» (см. рис. 2).

Рис. 2. Заполнение акта инвентаризации расчетов

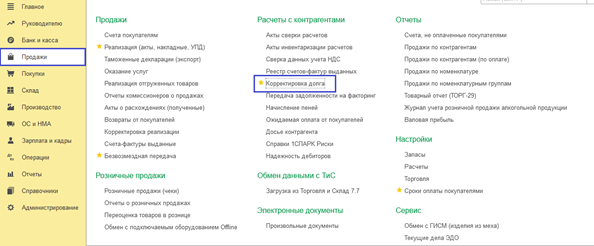

Списание производится с помощью «Корректировка долга», которая находится в разделе «Продажи» или «Покупки» (см. рис. 3).

Рис. 3. Корректировка долга

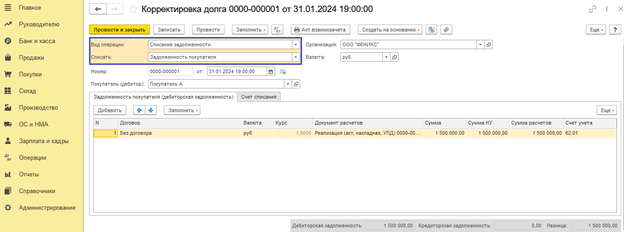

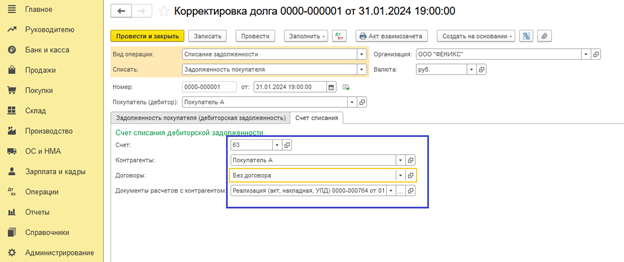

Списываем дебиторскую задолженность за счет созданного ранее резерва. Заполняем строки документа, как указано ниже (см. рис. 4).

Выбираем нашего должника из Справочника. Нажимаем «Заполнить».

Рис. 4. Заполнение документа корректировки долга

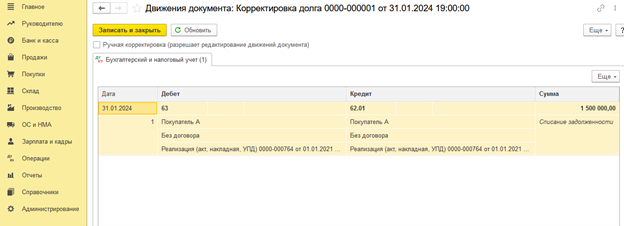

На закладке «Счет списания» выбираем счет 63, так как списание происходит за счет резерва. Далее указываем нашего покупателя, выбираем договор и документ расчетов – это наша реализация данному контрагенту (см. рис. 5).

Рис. 5. Закладка «Счет списания»

Проводим документ и смотрим проводки, сформированные программой (см. рис. 6). Дебиторская задолженность списана.

Рис. 6. Списанная дебиторская задолженность

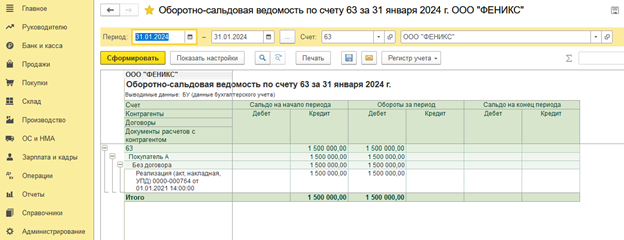

Формируем оборотно-сальдовую ведомость (ОСВ) по счету 63 и видим нулевое сальдо на конец периода (см. рис. 7).

Как быстро списать материалы в 1С? Решение здесь!

Рис. 7. Оборотно-сальдовая ведомость по счету 63

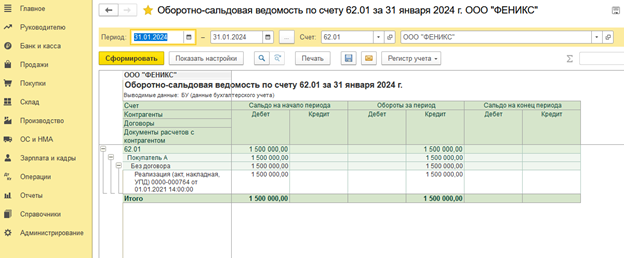

По ОСВ по счету 62.01 мы также можем убедиться, что дебиторская задолженность была списана (см. рис. 8).

Рис. 8. Проверка списанной задолженности

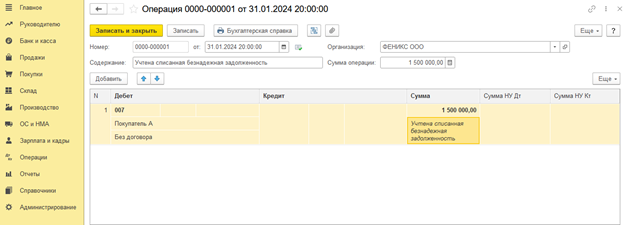

Далее отразим списанный долг на забалансе. Это можно сделать документом «Операция» (см. рис. 9).

Рис. 9. Отражение списанного долга на забалансе

Пять лет списанная задолженность будет отражаться по дебету счета 007, а после, если долг не будет погашен, то организация вправе списать данную задолженность с забалансового счета. Тогда мы отразим хозяйственную операцию по кредиту счета 007, также использовав документ «Операция» (см. рис. 10).

Рис. 10. Документ «Операция»

В рассмотренном выше примере резерв компанией создавался, но как списать долг, если резерва не было?

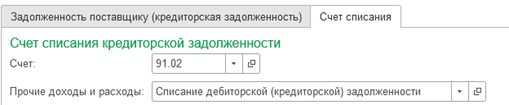

В таком случае на закладке «Счет списания» в уже знакомом нам пункте «Корректировка долга» выбираем счет 91.02 (см. рис. 11).

Рис. 11. Выбор счета списания

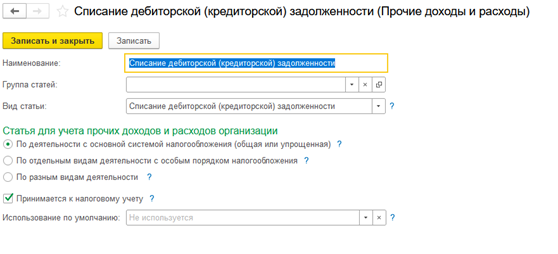

Для того чтобы заполнить строку «Прочие доходы и расходы» понадобится ввести в справочник новую статью с видом «Списание дебиторской (кредиторской) задолженности» и установить флажок «Принимается к налоговому учету» (см. рис. 12).

Рис. 12. Введение в справочник новой статьи

Если же на момент списания долга резерв был создан не полностью, то в программе следует создать два документа «Корректировка долга». Первый будет на часть долга в сумме сформированного резерва. Второй же документ будет с использованием счета 91, указанным на вкладке «Счет списание» на остаточную сумму долга. Заполнение таких документов мы рассмотрели выше.

В заключении необходимо добавить, что в 1С 8.3 существуют ограничения по созданию резервов в автоматическом режиме. А именно, по просроченной задолженности в валюте и в условных единицах резервы программой не формируются. Также это актуально для авансов, выданных поставщикам. Для создания резерва на такие задолженности следует использовать документ «Операции, введенные вручную».

Источник: asp-edo.ru

Рекомендации по порядку списания стоимости программных продуктов на затраты

Порядок списания в налоговом учете расходов по приобретению ПО, согласно правилам, установленным главой 25 «Налог на прибыль организаций» НК РФ, учитываются в составе прочих расходов, связанных с производством и (или) реализацией (п.п. 26 п. 1 ст. 264 НК).

Цитата из Налогового кодекса РФ:

«Статья 264. Прочие расходы, связанные с производством и (или) реализацией

1. К прочим расходам, связанным с производством и реализацией, относятся следующие расходы налогоплательщика:

…

14. Расходы на юридические и информационные услуги;

15. Расходы на консультационные и иные аналогичные услуги;

…

26. Расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам также относятся расходы на приобретение исключительных прав на программы для ЭВМ стоимостью менее 10 000 рублей и обновление программ для ЭВМ и баз данных;

…»

А так как прочие расходы, связанные с производством, причисляют к косвенным расходам, их можно полностью списать в текущем периоде (п.2 ст.318 НК), если не установлен срок использования программного продукта.

При этом для правомерного признания расходов на приобретение ПО в качестве прочих расходов для целей налогообложения необходимо наличие лицензионного соглашения (договора) между продавцом и покупателем, подтверждающего право покупателя пользоваться данным продуктом.

Если же договором, заключенным с правообладателем (лицензионным соглашением), установлен срок использования программного продукта, то расходы на его приобретение признаются таковыми равномерно в течение срока, установленного этим договором (п. 1 ст. 272 Кодекса).

Бухгалтерский учет

В случае, когда срок использования неизвестен, фирма устанавливает его самостоятельно в целях бухучета и утверждает приказом руководителя. При этом главой 25 Кодекса не предусмотрено право налогоплательщиков, не обладающих исключительными правами на использование программного продукта, самостоятельно устанавливать срок его использования для налогового учета.

Таким образом, если платеж за программу разовый, то затраты отражаются как расходы будущих периодов (дебет счета 97), так как приобретенные права не являются исключительными и не могут быть учтены как нематериальные расходы. Впоследствии расходы будущих периодов списываются на текущие расходы равномерно в течение срока использования программы (см. например, письмо Министерства Финансов РФ от 09.08.2005 № 03-03-04/1/156 [О РАСХОДАХ НА ПРИОБРЕТЕНИЕ НЕИСКЛЮЧИТЕЛЬНЫХ ПРАВ НА ИСПОЛЬЗОВАНИЕ ПРОГРАММНЫХ ПРОДУКТОВ ДЛЯ ЭВМ])

Если по условиям договора произведенные затраты невозможно отнести к какому-то периоду (частичные оплаты), то они в полном объеме списываются в момент их возникновения. То есть принцип равномерного формирования расходов применяется лишь к сделкам с конкретными сроками.

ПБУ 18

Разница между бухгалтерским и налоговым учетом может возникнуть, в случае если, срок полезного использования не определен никакими документами и в налоговом учете расходы списываются в момент их фактического возникновения, а в бухгалтерском учете срок полезного использования установлен приказом по предприятию и расходы списываются равномерно как расходы будущих периодов.

В этом случае прибыль, отраженная в бухучете, будет больше налоговой, что приведет к появлению налогооблагаемых временных разниц и соответственно отложенных налоговых обязательств (ОНО).

ТОП ПРОДАЖ

- 1С:Бухгалтерия 8

- 1С:Управление нашей фирмой 8

- 1С:Управление торговлей 8

- 1С:Управление предприятием 2

- 1С:ЗУП 8

- 1C:Учет путевых листов и ГСМ

- 1С:Учет в управляющих компаниях

- Электронные поставки 1С

Облачные сервисы

- 1С:Фреш

- 1С:Готовое рабочее место

- 1С:ЭДО

- Маркировка товаров

- 1С:Отчетность

- 1C:Товары

- 1C-Ритейл Чекер

Источник: center-comptech.ru

Можно ли программу 1с списать сразу

Достаточно часто в компании возникает ситуация, когда приобретается некое программное обеспечение или лицензия для компьютера. И тогда перед бухгалтером встает вопрос: как правильно учитывать эту лицензию, если компания находится на упрощенной системе налогообложения?

Чтобы правильно ответить на этот вопрос, надо понять, что именно вы приобрели — права на программное обеспечение или неисключительное право пользования?

- Если это исключительные права на использование лицензии, и у вас есть на руках соответствующий документ, то это будет нематериальный актив, и его учет должен будет вестись на основании ПБУ 14/2007. Обладатель подобных прав может использовать результат чьей-то умственной деятельности по своему усмотрению либо разрешить или запретить такое пользование другим лицам (ст. 1229 ГК РФ).

- А вот если у вас на руках акт на приобретение неисключительного права пользования некой программой, тогда это текущий расход.

Надо помнить, что для компаний, выбравших упрощенный режим налогообложения, финансовый учет облегчен, и они вправе не соблюдать многие требования, предъявляемые к компаниям на ОСНО. Но учет основных средств и НМА обязателен для всех компаний, независимо от видов уплачиваемых налогов.

Подробнее о ведении бухгалтерского учета при УСН можно прочитать в этой статье.

Соответственно, если вы приобретаете исключительное право, которое можно квалифицировать как НМА, то в соответствии с ПБУ 14/2007 вы должны поставить его на учет на счет 04 по фактической стоимости приобретения и погашать его стоимость путем амортизационных отчислений. Срок полезного использования (СПИ) НМА должен быть определен исходя из срока, в течение которого организация предполагает получать от него экономические выгоды. Установленные сроки рекомендуется ежегодно пересматривать и актуализировать при необходимости.

На нашем сайте вы можете подробнее прочитать о порядке присвоения СПИ для НМА: «Как определить срок полезного использования НМА».

Если вы приобрели право пользования НМА, то оплата по договору за такие права будет учитываться в отчетном периоде, а сама лицензия должна быть обязательно отражена на забалансовом счете у лицензиара (то есть компании, которая пользуется этой лицензией).

Если же ваша компания купила какой-либо программный продукт как неисключительное право, то надо помнить, что в соответствии с действующими положениями по БУ лицензии являются тем редким исключением, которое необходимо использовать как расходы будущих периодов (РБП). То есть в бухучете вашей компании должны быть такие проводки:

- Дт 97 Кт 60 — приобретена лицензия по договору на 12 мес. стоимостью 60 000 руб. без НДС;

- Д 25, 26, 44 Кт 97 — 5 000 руб. ежемесячно — списана на расходы лицензия как РБП.

Налоговый учет расходов на лицензии при УСН

Давайте сначала рассмотрим учет приобретения исключительных прав (то есть НМА).

При УСН в состав НМА (п. 4 ст. 346.16 НК РФ) можно включить амортизируемое имущество стоимостью более 40 000 руб., имеющее срок полезного использования более 12 мес., употребляемое налогоплательщиком для своих нужд. При этом если в договоре купли-продажи указаны периодические платежи в течение срока действия договора, то такие объекты нельзя отнести к НМА (подп. 8 п. 2 ст.

256 НК РФ).

Расходы на НМА, приобретенные или созданные в период применения УСН, списываются поквартально одинаковыми суммами до конца налогового периода, после оплаты и принятия объекта на бухгалтерский учет.

Если у нас есть акт на приобретение неисключительных прав, мы будем ориентироваться на подп. 2.1 п. 1 ст. 346.16 НК РФ, в которой указаны расходы на покупку исключительных прав на изобретения, компьютерные программы, а также прав на использование перечисленных разработок согласно лицензионному договору.

Такие расходы можно принять к налоговому учету единовременно, сразу после оплаты контрагенту и принятия к учету неисключительных прав.

Пример отражения в КУДиР затрат на лицензии

ООО «Книга» в январе 2018 года приобрело для своих нужд право на компьютерную лицензию на основании договора и акта приема-передачи. Стоимость лицензии составила 100 000 руб. без НДС. Программа была оплачена в день приобретения, сразу была установлена на компьютерные рабочие места. Срок полезного использования НМА установлен на 3 года.

- Если мы говорим о том, что данная лицензия будет считаться НМА для компании (есть лицензионный договор, право — исключительное), то на основании ст. 346 НК РФ мы должны списать понесенные расходы равными суммами в продолжении одного налогового периода

(100 000 руб. / 4 квартала = 25 000 руб. в квартал). То есть книга учета доходов и расходов за 1 квартал будет выглядеть следующим образом:

Доходы, принимаемые при расчете налоговой базы

Расходы, учитываемые при расчете налоговой базы

Как правило, покупая бухгалтерскую программу, организация получает право пользования ею на основании неисключительной лицензии. Посмотрим, как отразить расходы на бухгалтерскую программу в бухгалтерском и налоговом учете.

Бухучет расходов на программу

Есть два подхода, как отразить расходы на покупку бухгалтерской программы.

Подход 1. Право использования программы можно признать в качестве нематериального актива (если программа будет использоваться более 12 месяцев) (п. 3 ПБУ 14/2007 ). Актив принимается к учету исходя из всех затрат на его приобретение. И далее стоимость программы погашается путем начисления амортизации в течение срока использования программы (п. 23 ПБУ 14/2007 ). Причем признание программы нематериальным активом не зависит от ее стоимости.

Подход 2. Если лицензионное вознаграждение уплачивается разовым платежом, то затраты на программу учитываются как расходы будущих периодов (на счете 97) и далее списываются на текущие расходы в течение срока действия лицензионного договора. Если такой срок в договоре не прописан, то затраты списываются в течение 5 лет (п. 4 ст. 1235 ГК РФ). В балансе стоимость программы отражается:

- или в разделе I «Внеоборотные активы», если период списания расходов превышает 12 месяцев после отчетной даты;

- или в разделе II «Оборотные активы» по строке «Запасы», если период списания расходов составляет менее 12 месяцев.

Учет бухгалтерской программы для налога на прибыль

Поскольку при приобретении программы исключительное право на программу к покупателю не переходит (п. 1 ст. 1233 ГК РФ), отразить бухгалтерскую программу как нематериальный актив нельзя. Расходы на программу относятся к прочим расходам (подп. 26, 37, 49 п. 1 ст. 264 НК РФ).

Но как их учесть, если по лицензионному договору уплачен разовый платеж? По мнению Минфина, эти расходы должны списываться в течение срока действия лицензионного договора. Если же такой срок в договоре не определен, то организация может установить срок списания расходов на программу самостоятельно (Письмо Минфина от 18.03.2014 № 03-03-06/1/11743 ) или принять его равным 5 годам (Письмо Минфина от 23.04.2013 № 03-03-06/1/14039 ).

Учет расходов на бухгалтерскую программу при УСН

При упрощенке с объектом «доходы за минусом расходов» лицензионные платежи за программу можно учесть в уменьшение налоговой базы в периоде оплаты (подп. 2.1, 19, 32 п. 1 ст. 346.16).

НДС по бухгалтерской программе

Предоставление прав на программы по лицензионным договорам НДС не облагаются (подп. 26 п. 2 ст. 149 НК РФ). Поэтому при покупке бухгалтерской программы входного НДС не возникает.

Видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.43.137.

При УСН расходы на приобретение, адаптацию и установку лицензионного программного обеспечения (ПО) учитываются в расходах единовременно после оплаты ПО и его установки на компьютер (пп. 19 п. 1 ст. 346.16 НК РФ).

В бухгалтерском учете затраты на приобретение программного обеспечения, уплаченные в виде фиксированного платежа, можно отнести к расходам будущих периодов (абз. 2 п. 39 ПБУ 14/2007, утв. приказом Минфина России от 27.12.2007 № 153н). Срок использования программы устанавливается в лицензионном договоре.

Если срок в договоре не установлен, то налогоплательщик может установить срок самостоятельно, закрепив это правило в своей учетной политике (письмо Минфина России от 18.03.2013 № 03-03-06/1/8161). При списании расходов можно руководствоваться оценкой ожидаемого поступления будущих экономических выгод от использования данной программы (п. 3 ПБУ 21/2008).

В «1С:Бухгалтерии 8» редакции 3.0 поступление неисключительного права на использование программного продукта регистрируется документом Поступление (акт, накладная) с видом операции Услуги или документом Авансовый отчет (закладка Прочее).

При заполнении табличной части документа необходимо указать наименование полученного лицензионного программного обеспечения, его стоимость, счет затрат (97.21 «Прочие расходы будущих периодов») и соответствующую аналитику.

В поле Расходы (НУ) установленное по умолчание значение Принимаются следует заменить на значение Не принимаются.

В конце месяца после выполнения регламентной операции Списание расходов будущих периодов стоимость программного обеспечения будет равномерно в течение 24 месяцев включаться в состав расходов для целей бухгалтерского учета, исходя из указанных дат начала и окончания списания.

Чтобы в налоговом учете учесть расходы на приобретение ПО единовременно, нужно вручную внести запись в регистр накопления Книга учета доходов и расходов (раздел I). Для этого предназначен документ Запись книги доходов и расходов УСН из раздела Операции.

Нет связанных сообщений

Источник: girlgames01.ru