ФНС уточнила, какие коды отчетных периодов нужно указывать в уведомлениях об исчисленных налогах при применении УСН и ЕСХН.

- за отчетный период первый квартал 2023 года – «34/01»;

- за отчетный период полугодие 2023 года – «34/02»;

- за отчетный период 9 месяцев 2023 года – «34/03».

При заполнении указанного уведомления в отношении авансового платежа по ЕСХН за полугодие 2023 года в поле «Отчетный (налоговый) период (код)/Номер месяца (квартала)» налогоплательщики указывают код «34/02».

Если бухгалтерия — то в 1С, если бухгалтерские новости — то на БУХ.1С, если следить за новостями в телефоне — то в нашем Telegram-канале .

Источник: buh.ru

Смена ИФНС в середине года в ЗУП 3.1. Что делать? Как сдать 6-НДФЛ?

Ткаченко Анастасия Посмотреть все статьи >> Специалист по внедрению 1С франчайзинговой сети «ИнфоСофт».

Программа налогоплательщик ЮЛ Установка налогоплательщика ЮЛ Внесение реквизитов налогоплательщик

Время прочтения — 3 мин.

Получить бесплатную консультацию

На официальном сайте its.1c.ru размещен пример и разъяснения, что делать в таком случае.

С марта 2018 года организация поставлена на учет в налоговый орган по новому месту нахождения. Ей присвоен новый КПП. Также изменился ОКТМО. Необходимо сформировать отчеты по форме 6-НДФЛ за 1 квартал 2018 года.

Наши действия согласно инструкции:

1) Изменяем регистрацию в ИФНС на новую, устанавливаем период (месяц), с которого действуют новые сведения;

2) Заполняем два расчета по форме 6-НФДЛ – один по новой регистрации, а другой по старой;

3) Расчет по форме 6-НДФЛ в новую налоговую передаем без изменений (предполагаем, что изменение регистрации внесено в систему своевременно и заработная плата начислялась уже по новой регистрации с нужного периода);

4) В расчете по старой регистрации в ИФНС после заполнения возвращаемся на титульный лист, меняем получателя отчетности в поле «Представляется в налоговый орган (код)» на новую регистрацию, а также вручную указываем старый ОКТМО. Важно, что отчет не перезаполняем! Сдаем в таком виде.

Однако, очень часто ИФНС требуют сдавать единый отчет нарастающим итогом с начала года по новому месту регистрации. Что делать в таком случае?

1) ОБЯЗАТЕЛЬНО ДЕЛАЕМ РЕЗЕРВНУЮ КОПИЮ ИНФОРМАЦИОННОЙ БАЗЫ;

2) Изменяем регистрацию в ИФНС на новую, устанавливаем период, с которого действуют новые сведения как НАЧАЛО ГОДА (с января текущего года);

3) Далее обращаемся в раздел Налоги и взносы – Сервис – Проверка регистрации в ИФНС, где система укажет на наличие информации к исправлению. Соглашаемся и проводим исправление;

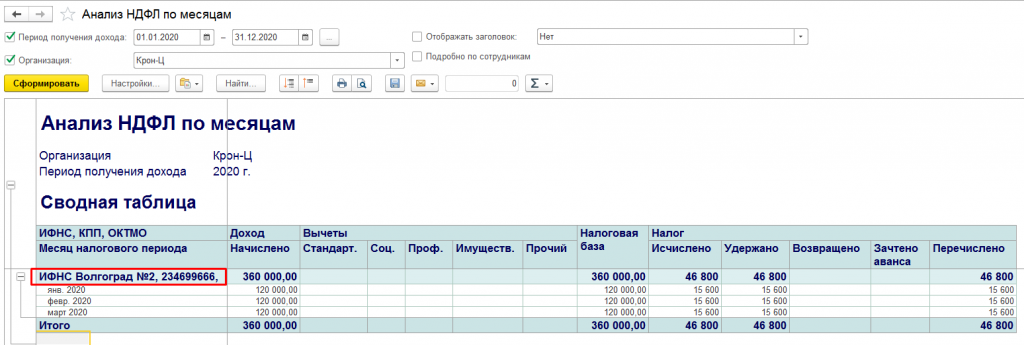

4) Как правило, корректировка в п.3 вносится в документы начислений. Проконтролировать на какой регистрации числятся начисления и выплаты можно с помощью отчета Анализ НДФЛ по месяцам. Там мы увидим, что выплаты остались на старой ИФНС;

Как заполнить декларацию УСН ДОХОДЫ с помощью налогоплательщика ЮЛ

5) Открываем раздел Администрирование – Обслуживание – Корректировка данных – Групповое изменение реквизитов.

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Здесь нам будет необходимо массово изменить регистрацию ИФНС в ведомостях на выплату заработной платы.

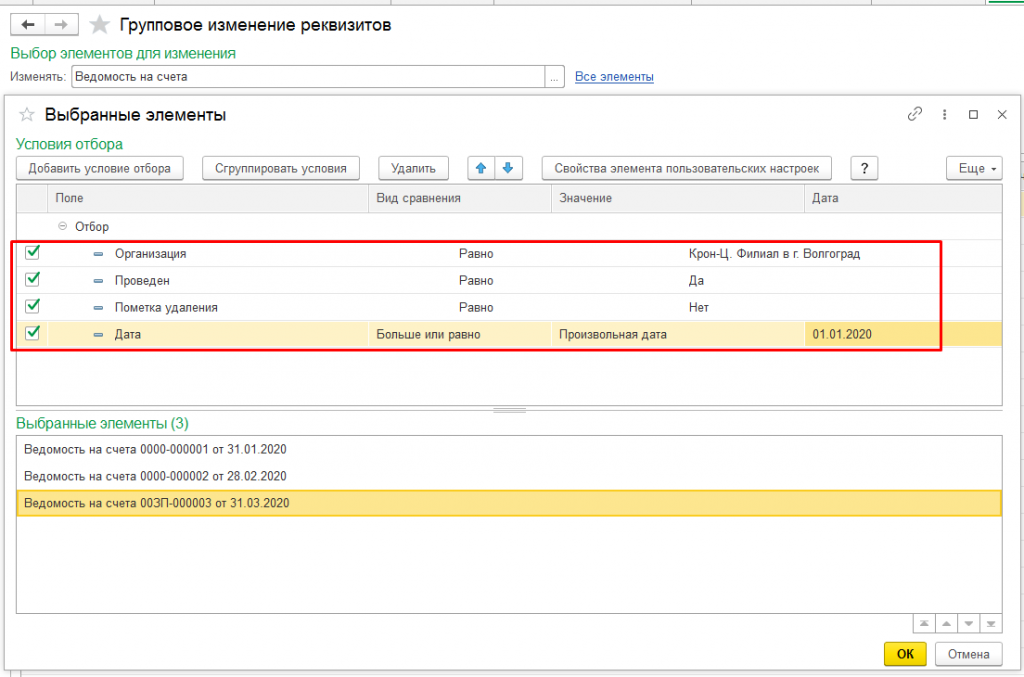

- Выбираем тип документа – ведомость в банк/ на счета / в кассу;

- Накладываем отбор по организации (если необходимо), периоду, только проведенные и не помеченные на удаление документы:

- Проверяем сформированный список выбранных элементов на корректность, жмём ОК. Особенное внимание на этом этапе стоит уделить контролю ведомостей на выплату заработной платы за декабрь предыдущего года;

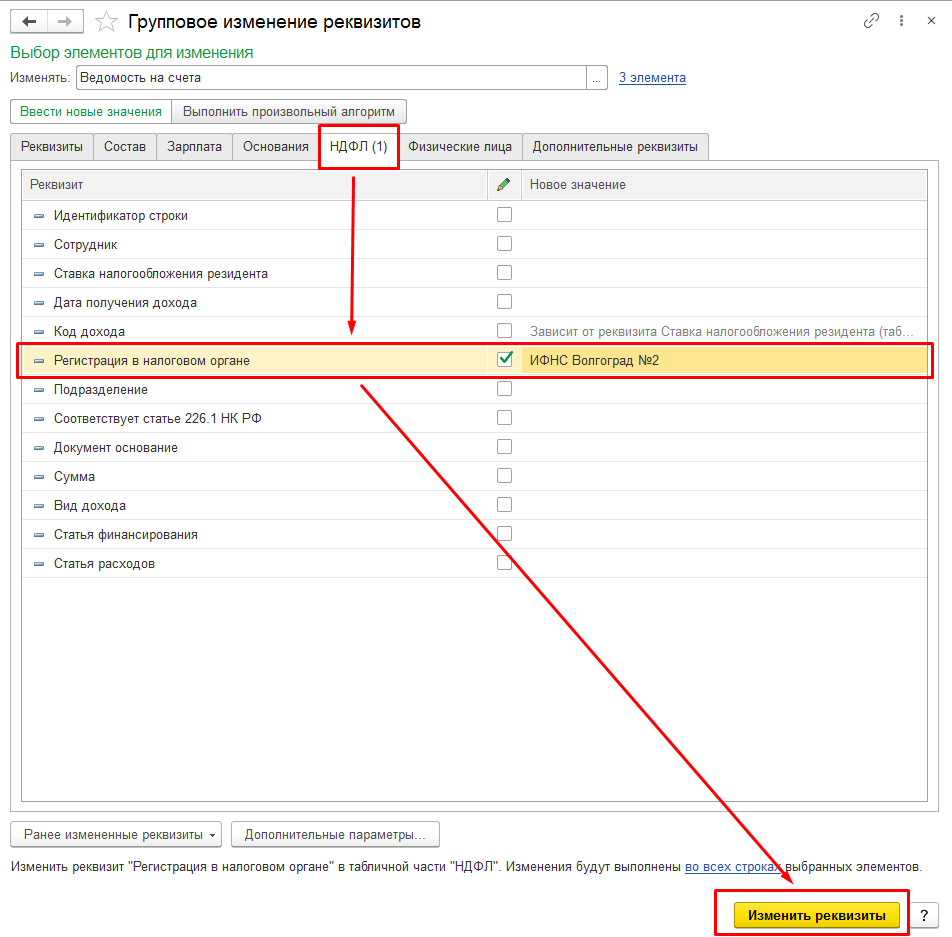

- На вкладке НДФЛ для реквизита «Регистрация в налоговом органе» устанавливаем новое значение регистрации в ИФНС:

- Работа с групповым изменением реквизитов на этом закончена.

6) Открываем отчет Анализ НДФЛ по месяцам и проверяем, что начисления и выплаты проходят по нужной нам новой регистрации ИНФС:

На этом работа по корректировке ИФНС закончена, ВСЕМ УДАЧИ!

Рассказать друзьям

Предыдущая

Скоро стартует курс по основам бухучета. Не пропустите!

СМИ о нас: Бизнес-транзакции под контролем Использование технологии blockchain в группе «Обувь России»

Комментарии ( 66,’PROPERTY_OBJECT_ID’ => $ElementID, ‘ACTIVE’=>’Y’,), array(), false, array(‘ID’, ‘NAME’) ); echo $cnt; ?>)

IncludeComponent( «scoder:scoder.comments», «coments», Array( «AJAX_MODE» => «Y», «AJAX_OPTION_ADDITIONAL» => «», «AJAX_OPTION_HISTORY» => «N», «AJAX_OPTION_JUMP» => «N», «AJAX_OPTION_STYLE» => «N», «CACHE_TIME» => «36000000», «CACHE_TYPE» => «A», «COMPOSITE_FRAME_MODE» => «A», «COMPOSITE_FRAME_TYPE» => «AUTO», «CUSTOM_TITLE_DATE_ACTIVE_FROM» => «», «CUSTOM_TITLE_DATE_ACTIVE_TO» => «», «CUSTOM_TITLE_DETAIL_PICTURE» => «», «CUSTOM_TITLE_DETAIL_TEXT» => «», «CUSTOM_TITLE_IBLOCK_SECTION» => «», «CUSTOM_TITLE_NAME» => «Ваше имя», «CUSTOM_TITLE_PREVIEW_PICTURE» => «», «CUSTOM_TITLE_PREVIEW_TEXT» => «», «CUSTOM_TITLE_TAGS» => «», «DEFAULT_INPUT_SIZE» => «30», «DETAIL_TEXT_USE_HTML_EDITOR» => «N», «DIF_LEVEL_COMMENTS_SPACE_PX» => «50», «DISPLAY_BOTTOM_PAGER» => «Y», «DISPLAY_TOP_PAGER» => «N», «ELEMENT_ASSOC» => «PROPERTY_ID», «ELEMENT_ASSOC_PROPERTY» => «300», «GROUPS» => array(«2»), «MAX_FILE_SIZE» => «0», «MAX_LEVELS» => «100000», «MAX_USER_ENTRIES» => «100000», «NEWS_COUNT» => «50», «OBJECT_ID» => $ElementID, «OBJECT_TYPE» => $arParams[«IBLOCK_ID»], «PAGER_BASE_LINK_ENABLE» => «N», «PAGER_DESC_NUMBERING» => «N», «PAGER_DESC_NUMBERING_CACHE_TIME» => «36000», «PAGER_SHOW_ALL» => «N», «PAGER_SHOW_ALWAYS» => «N», «PAGER_TEMPLATE» => «.default», «PAGER_TITLE» => «Комментарии», «PREVIEW_TEXT_USE_HTML_EDITOR» => «N», «PROPERTY_CODES» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE_REQUIRED» => array(«300″,»NAME»), «PROPERTY_CODES_REQUIRED» => array(«300″,»NAME»), «RESIZE_IMAGES» => «N», «SC_HIDE_TREE» => «N», «STATUS_NEW» => «ANY», «USER_MESSAGE_ADD» => «Ваш комментарий отправлен», «USE_CAPTCHA» => «N», ) );?>

Источник: is1c.ru

Как исправить ошибки в Уведомлениях об исчисленных суммах налогов в 1С: Бухгалтерии предприятия ред. 3.0

С 2023 года в жизни налогоплательщиков появилась масса новых отчетов. Одним из них является Уведомление об исчисленных суммах налогов. Хоть инспекторы и не считают данный документ отчетом, но как его ни назови, а представлять все равно придется. У него есть свои сроки, требования к заполнению, штрафы за непредставление и даже нюансы по исправлению ошибок.

Сегодня мы хотели бы остановиться на последнем пункте, а именно на исправлении ошибок в Уведомлениях в программе 1С: Бухгалтерии предприятия ред. 3.0. Как говорится, не ошибается тот, кто ничего не делает. Делитесь с коллегами, сохраняйте в закладки, эта статья точно пригодится абсолютно каждому бухгалтеру!

В статье рассмотрим несколько ситуаций, с которыми на сегодняшний день столкнулись наши клиенты.

Ситуация № 1 — Допущена ошибка в сумме

Представим следующую ситуацию.

Организация выплачивает заработную плату сотрудникам 10 и 25 числа.

Компания должна отправить Уведомление по НДФЛ за февраль 2023г. до 27 февраля 2023 года.

Одновременно с выплатой заработной плата за январь 2023 года, бухгалтер, чтоб не забыть, сразу отправила Уведомление по НДФЛ за февраль 2023 года. Сумма налога в документе была равна 13 000 рублей. Именно эта сумма фигурировала в Начислении заработной платы за январь 2023 года. Других выплат физлицам компанией не производилось.

Но бухгалтер не учла того, что аванс за февраль 2023г., в связи с праздничными днями, она должна будет выплатить 22.02.2023г.

А как мы знаем, Уведомление по НДФЛ за февраль 2023г. подается налогоплательщиком за период с 23 января по 22 февраля. А это значит, что сумма налога в поданном ранее документе не верная.

Посмотрим начисление аванса и увидим, что НДФЛ с аванса составил 5 200р.

Понятно, что Уведомление придется пересдавать, ведь налоговую инспекцию организация дезинформировала, но как это сделать?

На странице ФНС, посвященной ЕНС, имеется следующая информация:

В нашем случае ошибка допущена в сумме. А это значит, что нам требуется подать новое Уведомление и указать в нем верную сумму.

Сумма налога, которую нужно показать в Уведомлении составит 18 200р.

Заходим снова в «Задачи организации» и находим ссылку на нужное нам Уведомление.

Программа предлагает нам создать Уведомление на сумму 18200р.

Формируем новое Уведомление и отправляем в налоговую инспекцию.

Но теперь в Оборотно-сальдовой ведомости по счету 68.01 отражены некорректные данные.

Все дело в том, что Уведомление создает записи в регистрах и записи по счетам учета.

А так как в программе у нас в настоящий момент числятся два Уведомления (ошибочное и верное), то соответственно и записи по счетам учета и регистрам задвоились.

К сожалению, после подачи нового Уведомления предыдущее Уведомление автоматически в программе не сторнируется. Поэтому пользователям придется самостоятельно отслеживать данную ситуацию и вручную удалять ненужные Уведомления, во избежание искажения данных на счетах бухгалтерского учета и в регистрах.

Перейдем в раздел «Операции» — «Единый налоговый счет» — «Уведомления» и пометим на удаление ошибочно поданное Уведомление.

Сформируем повторно Оборотно-сальдовую ведомость по счету 68.01.

Видим, что по состоянию на 22 февраля данные в учете отражены корректно.

Информация на счетах учета не задвоена.

Напомним, что начисление аванса (документ «Начисление зарплаты» с признаком «Аванс») в программе не создает бухгалтерских проводок, поэтому НДФЛ на счете 68.01 удержанный с доходов сотрудников за февраль 2023 года появится только при проведении в учете документа «Начисление зарплаты» с признаком «Окончательный расчет».

Теперь проанализируем еще одну ситуацию, когда требуется исправить ошибку в Уведомлении:

Ситуация № 2 — Допущена ошибка в КБК

Снова обратимся к сайту ФНС и посмотрим, каким образом рекомендовано поступать налогоплательщикам в такой ситуации.

Наша ошибка является ошибкой в иных данных. То есть способом, который мы рассмотрим ниже будут исправляться все ошибки, кроме неверной суммы. Будем действовать в соответствии с рекомендациями инспекторов.

Представим, что нам требуется подать Уведомление по страховым взносам за январь 2023 года. Срок представления такого Уведомления 27.02.2023г.

Сформируем Оборотно-сальдовую ведомость по счету 69 за январь 2023г. Страховые взносы по единому тарифу составили 30 000р.

В нашем примере Уведомление с верной суммой было отправлено в налоговую инспекцию с неверным КБК.

Ошибочно в Уведомлении указали КБК для перечисления ЕНП – 18201061201010000510. Но инспекторы не приняли такой документ, так как при подаче Уведомления должны быть указаны коды, которые соответствуют определенному налогу или взносу. Для НДФЛ КБК — 18210102010011000110, а для страховых взносов КБК — 18210201000011000160.

Также обратите внимание, что с 2023 года разделения по видам взносов для страхователя не существует. Все взносы начисляются по единому тарифу и имеют один КБК. Делить страховые взносы по видам страхования (как это было до 2023 года) не нужно.

Создадим в программе новое Уведомление («Операции» — «Единый налоговый счет» — «Уведомления») и заполним его в точности, как ошибочное, но сумму проставим 0.

А вот, что касается рекомендации инспекторов: «Новой строкой укажите верные данные», то на сегодняшний день, при подаче одного Уведомления с двумя строками (сумма «0» по неверному КБК и сумма по верному КБК), наши клиенты столкнулись с ситуацией, когда поданное по такой рекомендации Уведомление некорректно отразилось на ЕНС.

Исправить ошибку удалось, отправив отдельное Уведомление с нулевой суммой, а затем еще одно Уведомление с верными данными.

Возможно, в будущем эту ситуацию исправят и рекомендации на сайте ФНС будут корректными. Но на данный момент имейте в виду этот нюанс.

Вернемся к нашему примеру и отправим в налоговый орган Уведомление с суммой «0».

Далее создадим еще одно Уведомление, в котором укажем верное КБК и необходимую сумму. На основании этого Уведомления инспекторы самостоятельно скорректируют данные.

Не забудьте удалить первое ошибочное Уведомление и второе корректировочное Уведомление. В программе должно остаться только одно верное Уведомление.

Еще раз сформируем Оборотно-сальдовую ведомость по счету 69. Данные отражены корректно.

Подводя итог всему вышесказанному, можно сделать такой вывод: лучше всего подавать Уведомление из «Задачи организации» («Главное» — «Задачи» — «Задачи организации»). Ведь именно этот способ автоматизирован разработчиками программы, а это значит, что Уведомление заполнится автоматически, что позволит пользователям избежать случайных ошибок.

Но при исправлении ошибок пользователю придется формировать Уведомление самостоятельно («Операции» — «Единый налоговый счет» — «Уведомления») и выбирать верные реквизиты. Хотя программа все равно подскажет, как сделать правильно.

И помните, что исправить ошибку можно только до подачи налоговой декларации или расчета. Так как после получения налоговых данных, инспекторы уже не будут нуждаться в информации, которая указывается налогоплательщиком в Уведомлении. Все сведения налоговики возьмут из деклараций или расчетов.

И в заключении хотим ответить на часто задаваемый вопрос:

Нужно ли подавать Уведомление, если у налогоплательщика нет налога к уплате?

На этот вопрос ФНС в разделе «Часто задаваемые вопросы» ответила отрицательно.

То есть не нужно представлять Уведомление, если налога к уплате нет.