Порядок отнесения расходов к прямым или косвенным определен Налоговым кодексом РФ. Как определить прямые и косвенные расходы в программе «1С: Бухгалтерия предприятия, ред.3» рассмотрим в статье.

Порядок отнесения расходов к прямым или косвенным определен в статье 318 НК РФ. Однако каждая организация вправе самостоятельно определить список прямых расходов. Это должно быть финансово обосновано и зафиксировано в Учетной политике.

В программе «1С: Бухгалтерия предприятия» настраивается список прямых расходов, а все затраты, которых нет в разделе прямых, программа автоматически относит в разряд косвенных (а значит, распределяемых). Прямые расходы — это затраты, связанные с производством отдельного вида продукции (выполнением работ, оказанием услуг), которые могут быть непосредственно включены в себестоимость этой продукции.

Они учитываются по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства». Эти суммы могут списываться в дебет счетов 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)», 90.2 «Себестоимость продаж» и др. Остаток по счетам учета прямых расходов на конец месяца показывает стоимость незавершенного производства. В программе для настройки прямых затрат необходимо задать параметры в Учетной политике (Главное – Настройки – Учетная политика).

20 счет закрывается на 90.08. Прямые и косвенные расходы по налогу на прибыль в 1С:Бухгалтерии 3.0

Рис. 1 (нажмите для увеличения)

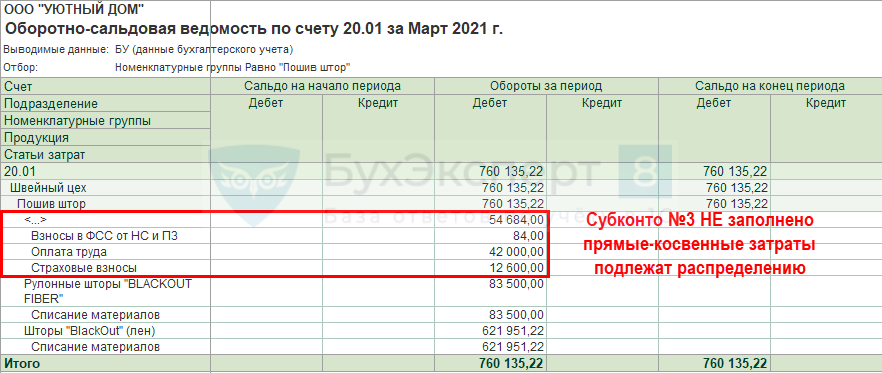

В пункте «Виды деятельности, затраты по которым учитываются на счете 20» ставим галочку в одном или в обоих полях: «Выпуск продукции», «Выполнение работ, оказание услуг». Тогда прямые расходы в бухгалтерском учете будут списываться в дебет 20 счета.

Рис. 2 (нажмите для увеличения)

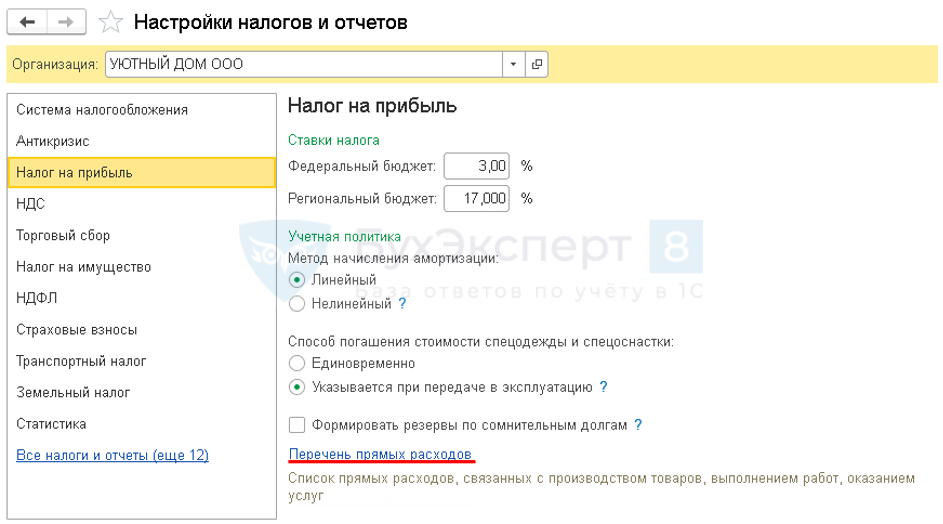

Для настройки налогового учета прямых затрат нужно перейти в раздел Главное – Настройки — Налоги и отчеты – Налог на прибыль, и перейти по гиперссылке Перечень прямых расходов.

Рис. 3 (нажмите для увеличения)

Если для данной организации список прямых затрат еще не содержит ни одной записи, то программа предложит заполнить его автоматически.

Рис. 4 (нажмите для увеличения)

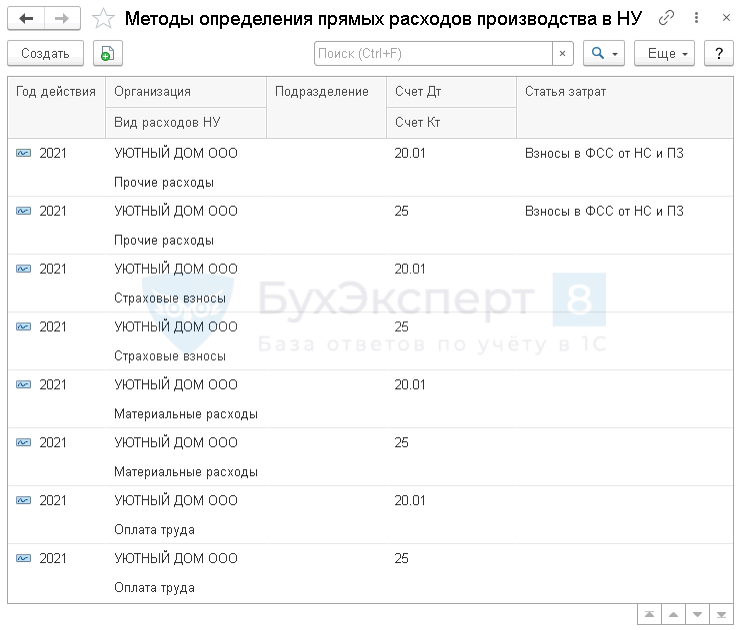

После выбора кнопки «Да» сформируется такой список.

Рис. 5 (нажмите для увеличения)

Его можно дополнять, корректировать. Каждая запись в этом регистре представляет собой условие для признания расхода прямым расходом. Фактическое разделение расходов в налоговом учете на прямые и косвенные производится в конце месяца регламентным документом «Закрытие счетов (20, 23, 25, 26)».

Прямые и косвенные расходы в 1С: Бухгалтерии

Если запись, сделанная в бухгалтерском учете, будет соответствовать одному из перечисленных условий, то ее сумму программа отнесёт к прямым расходам. Если в бухгалтерском учете обнаружен расход, для которого не найдено подходящего шаблона в данном регистре или регистр пустой (не заполнен перечень прямых расходов), то в налоговом учете данный расход признается косвенным и программа спишет его в дебет соответствующего субсчета счета 90.08 «Управленческие расходы». Также расход будет списываться в дебет субсчета счета 90.08, если в программе сделана настройка: в разделе Главное – Настройки – Учетная политика для реквизита Общехозяйственные расходы переключатель установлен в положении «В себестоимость продаж (директ-костинг)».

Рис. 6 (нажмите для увеличения)

Теперь рассмотрим косвенные расходы. Косвенными будут те расходы, которые невозможно отнести на конкретную позицию номенклатуры и которые возникают при выпуске сразу нескольких видов продукции. Например, это могут быть затраты на аренду помещений, хозяйственные расходы, зарплата администрации, коммунальные услуги и т.д.

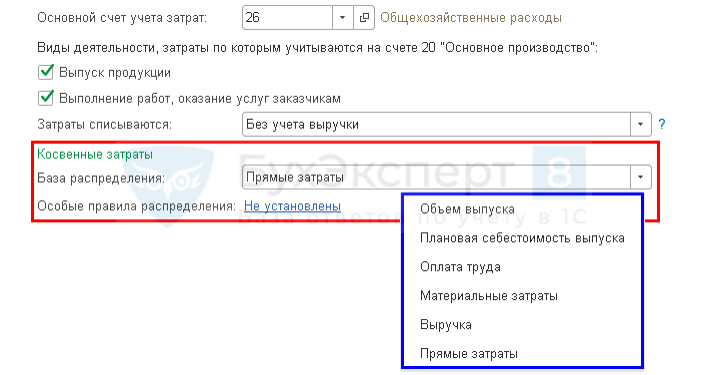

Они учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». В бухгалтерском учете расходы, учтенные на счете 25, распределяются всегда. Расходы, учтенные на счете 26, распределяются только при использовании метода полной производственной себестоимости. Чтобы это настроить, в разделе Главное – Учетная политика переключатель «Общехозяйственные расходы включаются:» установить в положение «В себестоимость продукции, работ услуг».

Рис. 7 (нажмите для увеличения)

- учтенные на счете 25 распределяются, если они являются прямыми (настройки прямых расходов были рассмотрены выше);

- учтенные на счете 26 распределяются при соблюдении двух условий:

- бухгалтерский учет ведется по методу полной производственной себестоимости. Настройки также рассматривались выше;

- настроены правила отнесения расходов к прямым (в разделе «Налог на прибыль» указан перечень прямых расходов).

Кроме всего вышеперечисленного стоит отметить, что на счете 25 собираются общепроизводственные расходы, относящиеся к конкретному подразделению. Распределение общепроизводственных расходов по видам продукции (работ, услуг) при выполнении регламентной операции «Закрытие счетов 20, 23, 25, 26» также производится в рамках конкретного подразделения. Если расходов, отраженных на счете 20 (23), по этому подразделению в текущем месяце не было или подразделение выбрано неверно, то счет 25 не закроется (на экран будет выведено сообщение об ошибке «Счет 25 невозможно закрыть»). Поэтому в разделе Администрирование – Настройки программы — Параметры учета – Настройка плана счетов – Учет затрат необходимо поставить точку «По каждому подразделению».

Рис. 8 (нажмите для увеличения)

Так же расход будет являться прямым расходом для НУ и распределяться при выполнении регламентной операции «Закрытие счетов 20, 23, 25, 26», если добавить соответствующую запись в «Методах определения прямых расходов производства в НУ».

Источник: asp-edu.ru

Прямые производственные затраты (счет 20) с 2021 в 1С

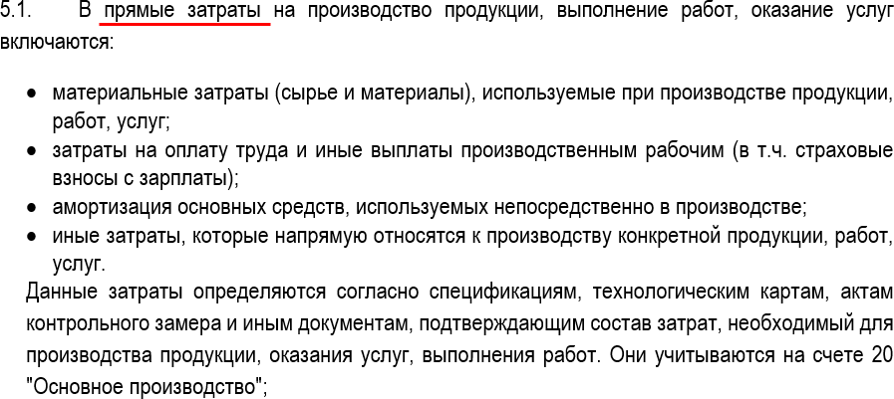

В учетной политике укажите, какие затраты, относятся к прямым:

Прямые-прямые затраты

В 1С прямые производственные затраты БУ, относящиеся к конкретной продукции, отражаются по Дт 20. Специальных настроек в УП делать не нужно:

- Дт 20 – в документах обязательно заполнение Субконто Продукция .

Отчеты – Оборотно-сальдовая ведомость

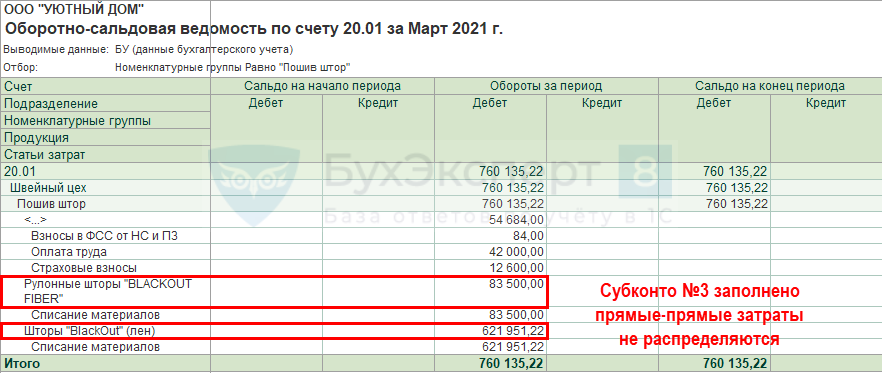

Прямые-косвенные затраты

Прямые затраты, которые нельзя отнести к конкретной единице продукции, но можно отнести в общем на определенный вид готовой продукции (Номенклатурную группу) отражаются по:

- Дт 20 – в документах субконто Продукция НЕ заполняется.

Отчеты – Оборотно-сальдовая ведомость

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

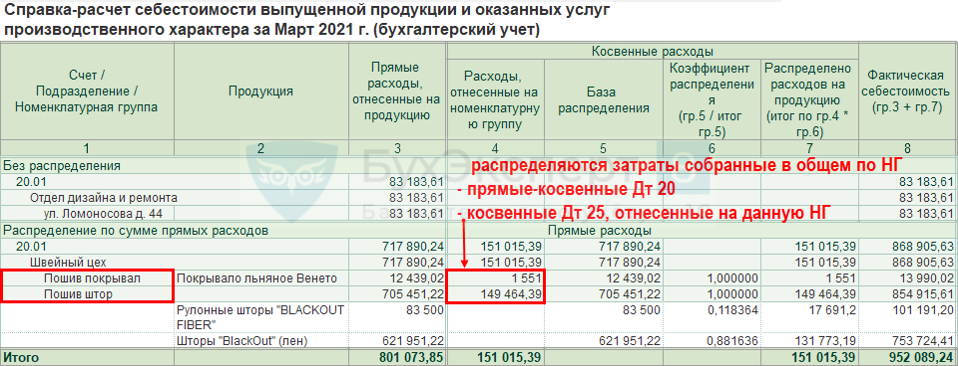

В конце месяца при расчете фактической себестоимости общие прямые затраты БУ должны быть распределены в себестоимость конкретной продукции, работ, услуг.

Определите в УП базу распределения:

Распределение прямых-косвенных затрат в 1С

Главное – Учетная политика

Закрытие месяца – Справки-расчеты – Себестоимость выпущенной продукции

Классификация затрат НУ (ОСНО)

В НУ затраты, связанные с производством и реализацией делятся на:

- прямые – относятся к расходам в момент реализации продукции, работ, услуг, в стоимости которых они учтены (ст. 318 НК РФ);

- косвенные – в полном объеме относятся к расходам текущего периода.

Перечень прямых расходов определяется в учетной политике (п. 1 ст. 318 НК РФ). Состав прямых расходов должен быть экономически обоснованным и определяться в соответствии с технологическим процессом и видом деятельности.

В 1С перечень прямых затрат НУ задается в настройках УП:

Перечень надо создавать каждый год:

Распределение прямых затрат на конкретную продукцию, работы, услуги осуществляется по тому же способу, который задан в БУ:

Списание прямых производственных затрат

В конце месяца прямые производственные затраты по счету 20 списываются в:

- Дт 43 – фактическая себестоимость выпущенной готовой продукции;

- Дт 90.02 – фактическая себестоимость выполненных работ;

- Дт 90.02 – фактическая себестоимость оказанных услуг.

По Дт 20 может оставаться остаток в виде НЗП продукции, работ, услуг.

Отсутствие прямых расходов при оказании услуг

Допустимо ли отсутствие прямых расходов, если наша деятельность – услуги?

При производстве ГП, выполнении работ, оказании услуг состав прямых расходов в БУ и НУ определяется организацией самостоятельно и указывается в Учетной политике. Для некоторых видов деятельности, особенно при оказании услуг невозможно выделить расходы, относящиеся напрямую к определенной услуге. Поэтому прямых расходов может и не быть, например:

- оказание консалтинговых услуг;

- бухгалтерский аутсорсинг;

- посреднические услуги и т.п.

Прямые расходы относятся к расходам периода в момент реализации продукции, работ, услуг. Чтобы избежать претензий налоговиков, относите затраты к косвенным расходам только при отсутствии реальной возможности отнести их к прямым (Письмо Минфина РФ от 26.06.2020 N 03-03-07/55268).

ТОЛЬКО для услуг:

- допустимо в НУ прямые расходы не распределять на остатки НЗП, а полностью уменьшать доход отчетного периода (п. 2 ст. 318 НК РФ).

Настройки УП в 1С при оказании услуг

При оказании услуг возможно отсутствие прямых расходов:

- отключите флажки по учету расходов на счете 20, расходы будут отражаться Дт 90.02 Кт 26 в конце месяца.

Если по услугам все же могут быть прямые расходы, то:

- установите флажок по учету расходов на счете 20;

- если НЗП по услугам не формируется, то выберите способ списания затрат Без учета выручки.

Распределение затрат по номенклатурным группам

Как распределить затраты на аренду имущества по номенклатурным группам на 20 счете?

Затраты на 20 счете в БУ делятся на:

- Прямые-прямые – относятся к конкретной продукции

- не распределяются

- распределяются между продукцией внутри НГ

Для распределения между всеми НГ по всем подразделениям затраты следует относить на 25 счет по общему подразделению.

Распределение затрат на прямые и косвенные

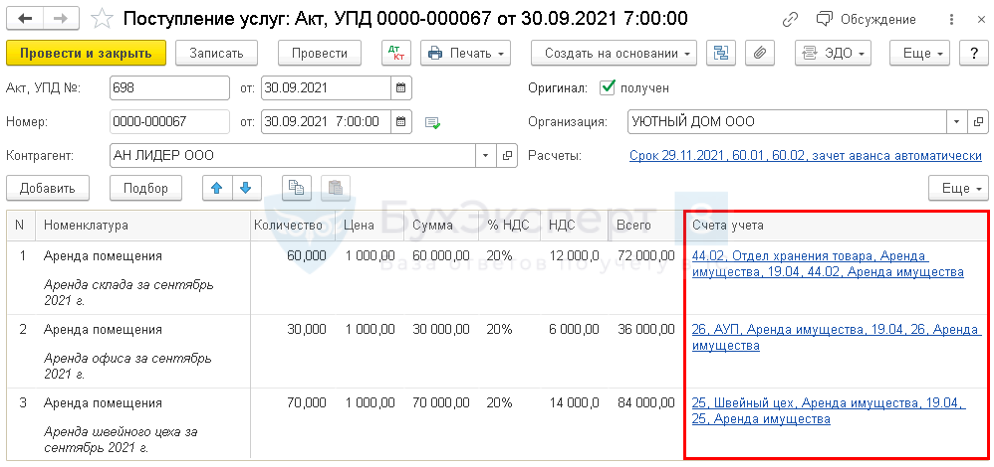

В договоре аренды указаны площади помещений (часть из них используется для производства, часть офис, часть склад ГП). УПД выписывается на общую сумму площадей. Можем ли мы самостоятельно распределять сумму аренды и в соответствии с использованием помещений относить затраты на прямые или косвенные?

Да, можно – пропорционально площади помещений. Для этого в 1С необходимо отразить услуги несколькими строками по разным счетам затрат.

Прямыми или косвенными являются расходы на аренду помещения, которое занимают и производственные работники, и АУП?

Затраты на аренду помещения, используемое для управленческих и производственных целей, необходимо распределить между косвенными и прямыми пропорционально занимаемой площади помещения. Отнести затраты к косвенным расходам можно только при отсутствии реальной возможности отнести их к прямым (Письмо Минфина РФ от 26.06.2020 N 03-03-07/55268).

К каким расходам прямым или косвенным относится стоимость молотка, который используем как в производстве, так и в офисе?

Прямые расходы в торговле

Есть ли прямые расходы в оптовой торговле?

В БУ определять перечень прямых и косвенных расходов для торговли не нужно. Расходами, учитываемыми в момент реализации товаров, будет:

- стоимость товаров, сформированная в соответствии с ФБСУ 5/2019 и Учетной политикой.

Прямые расходы в НУ в торговле определены в ст. 320 НК РФ:

- суммы, уплаченные поставщику;

- расходы на доставку приобретенных товаров.

Остальные расходы признаются косвенными, дополнительных настроек в 1С не требуется.

Для доступа к разделу авторизируйтесь на сайте.

См. также:

- Разъяснения по обязательному применению ФСБУ 5/2019 «Запасы» с 2021 года

- Закрытие затратных счетов с 2021 года с учетом ФСБУ 5/2019 (ПРОФ)

- Закрытие затратных счетов с 2021 года с учетом ФСБУ 5/2019 (КОРП)

- Пример учетной политики для производства, торговли, работ, услуг (упрощенные способы) (ОСН)

- Варианты выпуска продукции и их отличия при расчете себестоимости

- [08.06.2021 запись] Практика применения ФСБУ 5/2019 Запасы в 1С — Часть 3

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Косвенные производственные затраты (счет 25) с 2021 в 1С.

- Оказание услуг: прямые затраты учитываются в момент их реализации в 1СУслуги могут свободно отчуждаться одним лицом другому лицу — точно.

- Тест № 45. Оказание услуг: прямые затраты учитываются в момент их реализации.

- Затраты на ремонт оборудования — прямые или косвенные?Верховный Суд не одобрил отнесение затрат на ремонт оборудования, участвующего.

Оцените публикацию

(3 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Быстрое заполнение прямых расходов в налоговом учете в «1С:Бухгалтерии 8»: миф или реальность?

Фраза «Сегодня буду заполнять перечень прямых расходов в налоговом учете» у многих предпринимателей и бухгалтеров, начинающих ведение учета, вызывает если и не страх, то решительный настрой на то, что придется потратить большое количество времени на его выполнение.

Сегодня компания 1C-Рарус развеет этот миф и докажет, что заполнение прямых расходов в налоговом учете можно сделать быстро и качественно в программе «1С:Бухгалтерия 8» (ред.3.0.82.34) .

По степени включения в себестоимость выделяют прямые и косвенные расходы. Первые отличаются тем, что связаны непосредственно с производством отдельного вида продукции, которые включаются в ее себестоимость. Косвенные же расходы не обладают таким качеством, они пропорционально распределяются между несколькими видами продукции. По статье 318, п.1 налогового кодекса РФ налогоплательщик самостоятельно определяет перечень прямых расходов, связанных с производством продукции.

В «1С:Бухгалтерии 8» (ред. 3.0.82.34) для целей налогового учета используется регистр «Методы определения прямых расходов производства в НУ». Важным моментом является тот факт, что даже если перечень прямых расходов не меняется, запись регистра сведений необходимо создавать каждый год .

Итак, необходимо выполнять следующие шаги при заполнении перечня прямых расходов в налоговом учете:

Источник: dzen.ru