Начиная с версии 3.0.69 в программе «1С:Бухгалтерия 8» реализована возможность формирования печатной формы акта на списание материалов, который применяется для подтверждения факта расходования материальных ценностей. В статье Н.В. Фимина, юрист, эксперт по вопросам налогообложения, рассматривает порядок и особенности применения акта на списание материалов и нового функционала программных продуктов фирмы «1С» на примере «1С:Бухгалтерии 8» (ред. 3.0).

Акт на списание материалов: право или обязанность

В соответствии с пунктом 1 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»: «Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом». Акт на списание материалов является таким первичным учетным документом и применяется для подтверждения факта расходования материальных запасов.

Актуальные вопросы: можно ли списывать материалы (например, канцелярские товары) для текущих и иных нужд, без акта на списание, и является ли формирование акта на списание материалов правом или обязанностью хозяйствующего субъекта.

Как списать товар 1С:Бухгалтерия?

Из буквального толкования методических указаний по бухгалтерскому учету материально-производственных запасов (МПЗ), утв. приказом Минфина России от 28.12.2001 № 119н, следует, что акт необходимо составить в том случае, если в документе по отпуску материалов со склада не указано назначение списания (п. 98 Методических указаний).

Вместе с тем материалы проверок деятельности организаций подтверждают, что формирование акта является обязательным. В качестве примера можно привести материалы, размещенные на официальном информационном портале Муниципального района «Анабарский национальный (долгано-эвенкийский) улус (район)» (Отчет Главы за 2015 год).

Дополним, что акт о списании материалов является также документальным подтверждением расхода для целей налогообложения прибыли (п.п. 1, 2 ст. 272 НК РФ).

Согласно Методическим указаниям, конкретный порядок составления акта расхода материалов устанавливается организацией. В акте расхода указывается наименование, количество, учетная цена и сумма по каждому наименованию фактически израсходованных материалов, наименование продукции, для изготовления которой они израсходованы, либо наименование затрат. На практике некоторые хозяйствующие субъекты оформляют акт о списании материалов с периодичностью один раз в месяц.

В программе «1С:Бухгалтерия 8» реализован более осторожный подход — составление акта по каждому факту списания материалов.

Дело в том, что с ежемесячной периодичностью не всегда согласны специалисты контролирующих ведомств, и зачастую правомерность такого подхода компаниям приходится отстаивать в суде. Несмотря на наличие положительной судебной практики (см., например, Постановление ФАС Московского округа от 13.09.2004 № КА-А40/8081-04), иногда лучше использовать подход, позволяющий избежать судебного разбирательства.

Форма акта на списание материалов

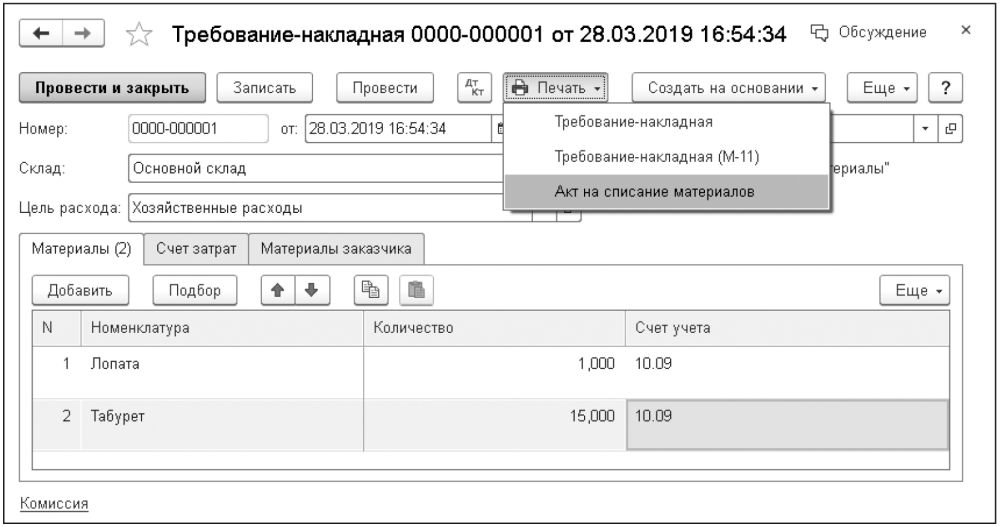

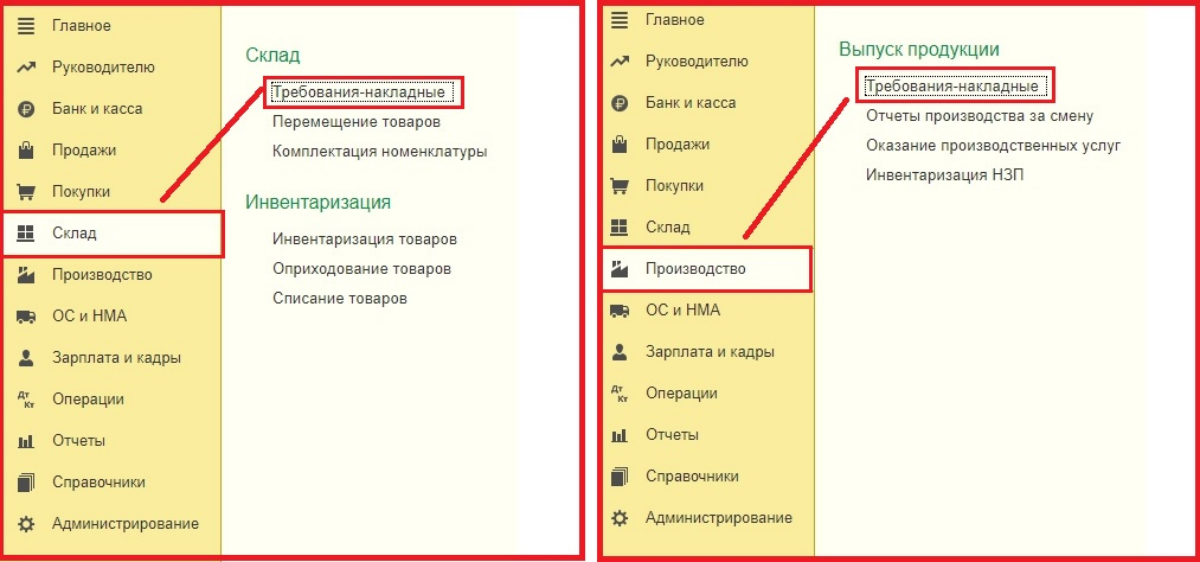

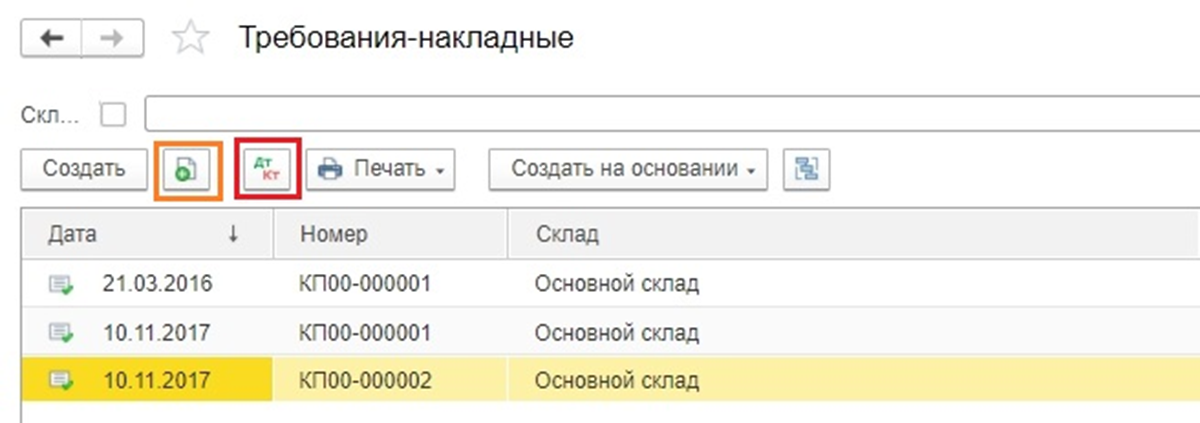

Для списания материалов в программе «1С:Бухгалтерия 8» редакции 3.0 необходимо заполнить и провести документ Требование-накладная (меню Склад — Требование-накладная или Производство — Требование-накладная), рис. 1.

Рис. 1. Формирование печатной формы «Акта на списание материалов»

Нормами действующего законодательства РФ утверждены унифицированные формы документов для оформления отпуска материалов со склада в производственный цех. Это лимитно-заборная карта по форме № М-8 или требование-накладная по форме № М-11 (постановление Госкомстата РФ от 30.10.1997 № 71а).

Примечание:

С 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. При этом они могут использоваться для ведения бухгалтерского учета.

Также организации могут разрабатывать формы самостоятельно либо использовать предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендации в области бухучета (см., например, информацию Минфина России № ПЗ-10/2012). В «1С:Предприятии» реализовано большинство унифицированных форм первичных учетных документов. Поэтому организации могут воспользоваться формами, содержащимися в программе, закрепив в учетной политике применение форм из альбомов, утв. Постановлениями Госкомстата России.

Однако этих документов недостаточно. И до введения нового функционала пользователям нужно было дополнительно оформлять акт на списание материалов: вручную копировать данные в соответствующую неунифицированную форму.

Начиная с версии 3.0.69 в «1С:Бухгалтерии 8» печатная форма акта на списание материалов (предложенная фирмой «1С») доступна из документа Требование-накладная (кнопка Печать — Акт на списание материалов), см. рис. 1.

Форма акта на списание материалов утверждается отдельным приказом руководителя или в качестве приложения к учетной политике. Для реализации данного правила в программе форма Акта на списание материалов добавлена в список форм первичных документов в печатной форме учетной политики (Главное — Учетная политика — Печать).

Составление приказа по учетной политике предшествует дате начала календарного года. Однако допускается внесение в учетную политику изменений и дополнений. Изменения можно внести двумя способами. Можно распечатать новый приказ об учетной политике с новым комплектом приложений. Также можно оформить отдельный приказ об изменении учетной политики с внесением нового приложения.

Отдельные реквизиты акта на списание материалов

Дата и номер

В программе «1С:Бухгалтерия 8» редакции 3.0 в акте о списании материалов реализован стандартизированный вид первичных документов с указанием даты и номера документа. Дата документа проставляется по дате формирования акта.

Статья 9 Закона № 402-ФЗ не содержит требований в отношении номера первичного учетного документа в качестве обязательного реквизита. Поэтому даже при нарушении порядковой нумерации в актах на списание материалов данный документ может быть признан соответствующим закону (см., например, Решение Арбитражного суда Вологодской области от 27.04.2016 по делу № А13-15869/2014). Вместе с тем реквизит «номер» в документы системы традиционно включается. Порядок нумерации в экономических программах фирмы «1С» задается в автоматическом режиме.

Цели расходования

При заполнении в документе Требование-накладная поля Цель расхода соответствующие данные будут в автоматическом режиме перенесены в печатную форму Акта на списание материалов. При этом актуаллен вопрос, является ли данное поле обязательным и нет ли нарушений в случае оформления акта на списание материалов без указания цели их использования. Ни в одном нормативном правовом акте не сказано, что неуказание цели использования материалов в акте является нарушением. Вместе с тем, поскольку акт должен формироваться после факта использования материалов, цели и назначение их при списании на момент формирования акта должны быть ясны. Поэтому логичнее данное поле заполнить.

Кроме того, указание конкретных целей использования материалов облегчит процесс доказывания размеров расходов субъекта учета в спорах с третьими лицами. Так, например, по материалам одного из дел в процессе судом было установлено, что основная часть расходов, учитываемых налогоплательщиком при исчислении налогооблагаемой базы по налогу на прибыль за проверяемый период, состояла из расходов на проведение ремонтных и общестроительных работ. При этом при проверке использования и расходования товарно-материальных ценностей было установлено, что значительная часть актов на списание материалов носит обезличенный характер. Из их содержания было невозможно определить, на какой объект и для проведения каких конкретно работ были израсходованы материальные ценности.

В актах на списание материалов говорилось, что члены комиссии (два человека) произвели осмотр материалов и установили, что их необходимо списать на затраты производства, далее следовал перечень материалов, их количество и сумма. Судом был сделан вывод, что определить точную сумму затрат на проведение определенных видов работ не представлялось возможным, и суд с налоговой инспекцией был налогоплательщиком проигран (см. например, Постановление Пятнадцатого арбитражного апелляционного суда от 07.05.2009 № 15АП-1477/2009 по делу № А53-19371/2008).

Стоимость материалов

В Акте на списание материалов указывается стоимость и сумма списанных материалов, рассчитанные при проведении документа Требование-накладная.

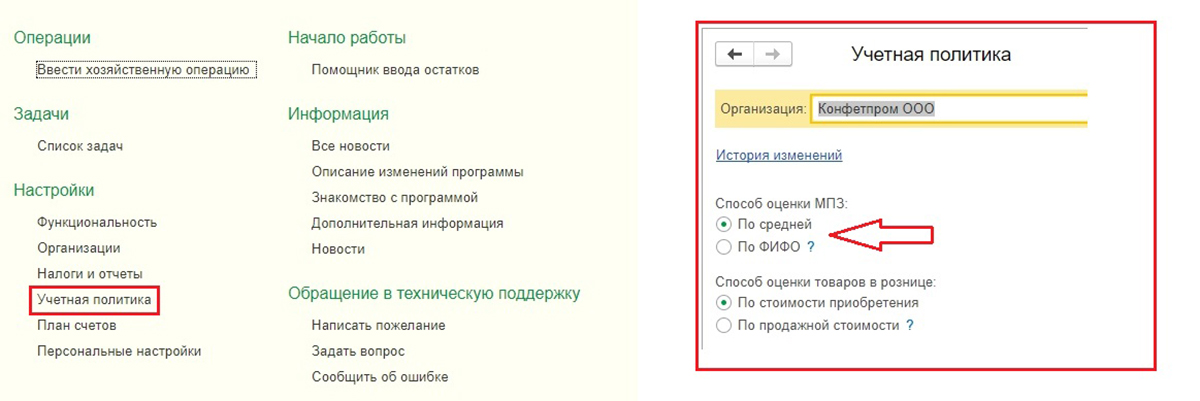

В «1С:Бухгалтерии 8» редакции 3.0 способ оценки МПЗ устанавливается в регистре Учетная политика (раздел Главное) и может принимать одно из двух значений:

Выбранный способ всегда одинаков для целей бухгалтерского учета и для целей налогообложения прибыли.

Если выбран способ оценки МПЗ По средней, то порядок расчета стоимости материалов зависит от настройки проведения документов (раздел Администрирование — Проведение документов). Если переключатель Расчеты выполняются установлен в положение:

- При проведении документов — при проведении Требования-накладной проводки по списанию стоимости материалов формируются исходя из сложившейся на момент отпуска себестоимости (по средней скользящей себестоимости);

- При закрытии месяца — при проведении Требования-накладной проводки по списанию стоимости материалов формируются по плановым ценам или с нулевой себестоимостью, если плановые цены не заданы.

В конце месяца при выполнении регламентной операции Корректировка стоимости номенклатуры, входящей в обработку Закрытие месяца, себестоимость материалов корректируется до средневзвешенной.

Таким образом, стоимость списанных материалов, указанная в Акте на списание материалов (учетная цена), может отличаться от фактической стоимости материалов, что не противоречит Методическим указаниям.

Подписи

В учетных решениях 1С реализована возможность формирования акта, подписанного комиссией или единоличным субъектом.

Индивидуальный предприниматель подписывает акт сам. Чтобы в сформированном акте была только одна строка для подписи, форму Состав комиссии (ссылка Комиссия из документа Требование-накладная) можно не заполнять. Также если в реквизите Состав комиссии будет заполнена только одна строка, то строки Председатель комиссии и Члены комиссии в сформированном акте о списании не выводятся. Будут указаны только Ф.И.О. и должность подписавшего акт лица.

В организации акт о списании материалов, как правило, подписывают члены сформированной комиссии, а утверждает руководитель.

Ф.И.О. и должность руководителя автоматически подставляются в акт из карточки организации. А данные членов комиссии необходимо вручную указать в форме Состав комиссии. Такой порядок реализован в связи с тем, что в составе комиссии возможны изменения.

Например, в случае отпуска председателя или одного из членов комиссии можно издать приказ о замене. В противном случае фактическое отсутствие одного из членов комиссии может послужить основанием для признания результатов списания материалов недействительными. Состав комиссии запоминается и заполняется в автоматическом режиме из последнего документа Требование-накладная. Порядок указания членов комиссии в форме Состав комиссии имеет значение. Лицо, указанное в первой строке формы Состав комиссии, в акте отображается как председатель комиссии.

Если меню Состав комиссии из документа Требование-накладная пользователем выбрано не будет, данный реквизит в сформированном Акте будет пустым. В распечатанном документе его можно заполнить вручную.

Источник: buh.ru

Как списать материалы в 1С 8.3 с 10 счета — инструкция по шагам

В данной статье мы подробно рассмотрим пошаговую инструкцию, как правильно вести учет и списание материалов в 1С 8.3 со счета 10. Выбор документа для учета материалов зависит от цели этого списания:

- Для того чтобы передать как свои, так и давальческие материалы в производство или эксплуатацию, необходимо воспользоваться документом «Требование-накладная». Примеры таких ТМЦ — канцтовары, автозапчасти, различные МБП, материалы для строительство и т.д.

- В том случае, когда нужно списать материалы, пришедшие в негодность, либо фактически отсутствующие, но числящиеся в программе, нужно использовать документ «Списание товаров».

Требование-накладная

Списание материалов в производство

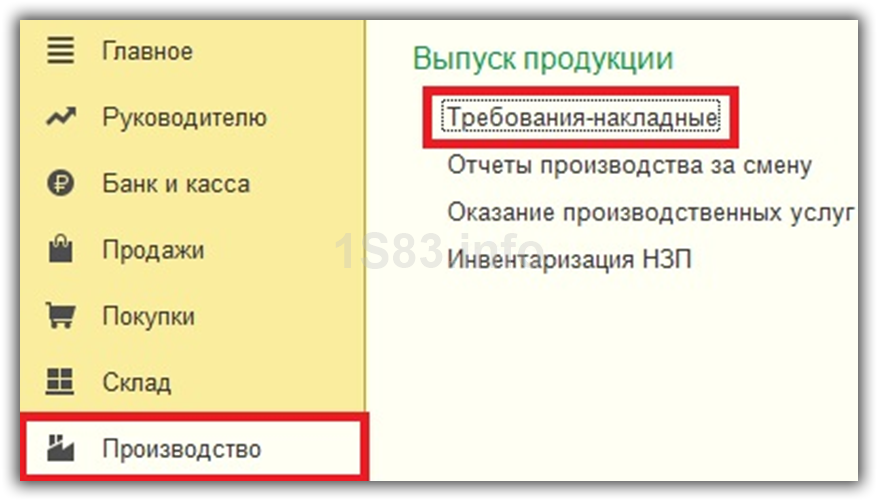

В меню «Производство» выберите пункт «Требования-накладные».

Создайте новый документ и в его шапке документа укажите склад или подразделение (в зависимости от настроек). В случае, когда вам необходимо отразить какую-либо типовую операцию по производству, установите флаг «Счета затрат на вкладке «Материалы». После этого в табличной части материалов появятся дополнительные колонки, которые нужно будет заполнить:

- Счет затрат. По значению в данной колонке производится учет расходов по списанию.

- Подразделение. Укажите то подразделение, на которое эти затраты будут списываться.

- Статья затрат.

В табличной части на вкладке материалы перечислите все те, которые нужно списать с указанием их количества. Списываемые материалы должны быть в наличии на счете 10.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

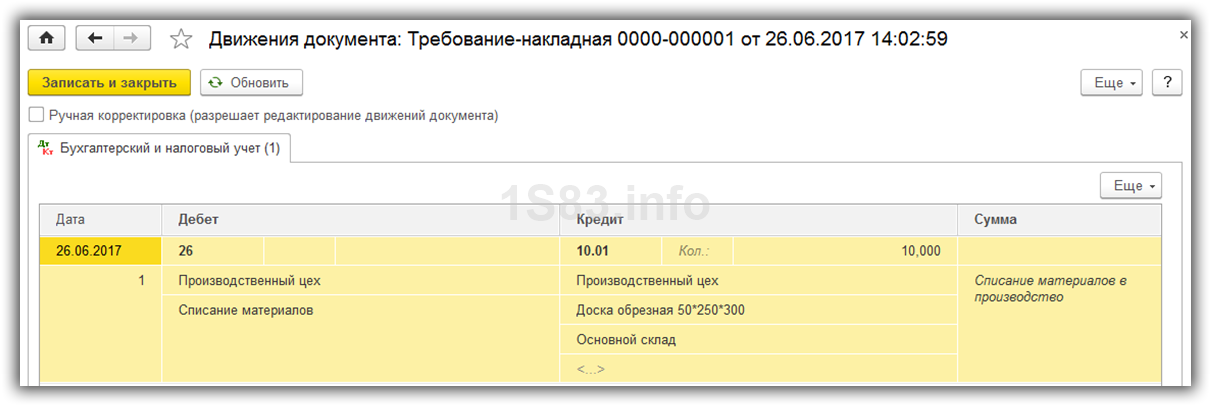

После того, как вы заполнили документ, проведите его. Вследствие этого сформировалась проводка, списывающая материалы в производство по указанным нами в табличной части счетам:

- Дт 26 – Кт 10.01.

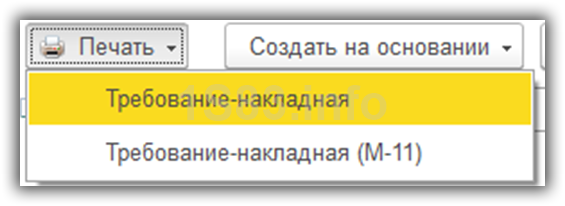

Печатные формы данного документа расположены в меню «Печать» в верней его части.

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Списание материалов канцтоваров в 1С 8.3 рассмотрено в этом видео:

Списание давальческих материалов

Для отражения списания материалов заказчика по давальческой схеме в 1С перейдите на соответствующую вкладку данного документа. На ней укажите заказчика, и добавить нужные номенклатурные позиции с указанием их количества в табличную часть. Счета учета и передачи заполнятся автоматически (003.01 и 003.02).

Проведем документ и откроем его движения. Обратите внимание, что в НУ (по налогу на прибыль) данная операция не учитывается в связи с тем, что она не оказывает влияния на признание доходов и расходов.

Документ «Списание товаров»

Списание материалов в 1С 8.3 пошаговая инструкция

В этой статье разберем порядок списания материалов в 1С Бухгалтерия (на примере конфигурации БП 8.3), а также дадим пошаговую инструкцию для совершения списания. Сначала рассмотрим методологический подход с точки зрения бухгалтерского и налогового учета, затем порядок действий пользователя при списании материалов в 1С 8.3. Следует отметить, что рассматривается общий порядок списания материалов, без учета определенных отраслевых нюансов. Например, девелопменту, сельскохозяйственному или производственному предприятию требуются дополнительные типовые документы или акты на списание материалов.

Методологические указания

В бухучете порядок списания материалов регулируется ПБУ 5/01 «Учет материально-производственных запасов». Согласно п. 16 данного ПБУ допускается три варианта списания материалов, ориентированных на:

- себестоимость каждой единицы;

- среднюю себестоимость;

- себестоимость первых по времени приобретения МПЗ (способ ФИФО).

В налоговом учете при списании материалов следует ориентироваться на статью 254 НК РФ, где под пунктом номер 8 указаны варианты метода оценки, ориентирующиеся на:

- стоимость единицы запасов;

- среднюю стоимость;

- стоимость первых по времени приобретений (ФИФО).

Бухгалтеру следует закрепить в учетной политике выбранный метод списания материалов для бухгалтерского и налогового учета. При этом логично, что для упрощения учета в обоих случаях выбирают один и тот же способ. Зачастую используется списание материалов по средней себестоимости. Списание по себестоимости единицы уместно для определенных видов производств, где каждая единица материалов уникальна, например, ювелирное производство.

Типовые проводки по списанию материалов

Списание материалов для основного производства

Списание материалов для вспомогательных производств

Списание материалов на общепроизводственные расходы

Списание материалов на общехозяйственные расходы

Списание материалов на расходы, связанные с реализацией готовой продукции

Выбытие материалов при их безвозмездной передаче

Списание стоимости материалов при их порче, хищении и т.д.

Списание материалов, утраченных в результате стихийных бедствий

Перед списанием материалов в 1С 8.3, следует установить (проверить) соответствующие настройки учетной политики.

Настройки учетной политики при списании материалов в 1С 8.3

В настройках отыщем подменю «Учетная политика», и в нем – «Способ оценки МПЗ».

Здесь следует помнить о ряде специфических черт, характерных для конфигурации 1С 8.3.

- Предприятия на общем режиме могут выбрать любой способ оценки. Если необходим способ оценки по стоимости единицы материала, следует выбирать метод ФИФО.

- Для предприятий на УСН считается наиболее подходящим такой метод, как ФИФО. Если упрощенка в размере 15%, то в 1С 8.3 будет строгая установка на списание материалов по методу ФИФО, а выбор способа оценки «По средней» будет недоступен. Это связано с особенностями налогового учета при данном режиме налогообложения.

- Обратите внимание на вспомогательную информацию 1С, которая говорит о том, что только по средней, и никак иначе, происходит оценка стоимости материалов, принятых в переработку (счет 003).

Если у вас остались вопросы по настройке учетной политики, обратитесь к нашим специалистам за консультацией по программам 1С, мы с радостью вам поможем.

Бесплатная

консультация

эксперта

Анна Викулина

Руководитель Центра

сопровождения 1С

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

Списание материалов в 1С 8.3

Для списания материалов в программе 1С 8.3 надо заполнить и провести документ «Требование-накладная». Поиск его обладает некоей вариативностью, то есть может быть осуществлен двумя путями:

- Склад => Требование-накладная

- Производство => Требование-накладная

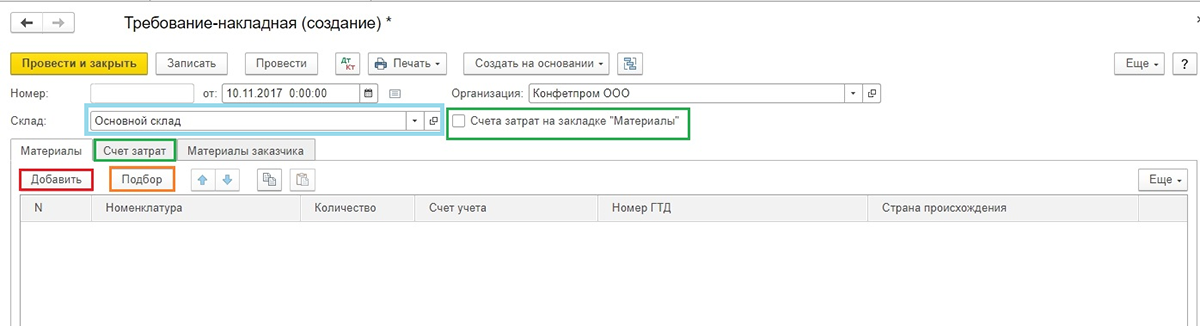

Создаем новый документ. В шапке документа выбираем Склад, с которого будем списывать материалы. Кнопка «Добавить» в документе создает записи в табличной его части. Для удобства выбора можно воспользоваться кнопкой «Подбор», которая позволяет увидеть остатки материалов в количественном выражении. Кроме того, обратите внимание на связанные между собой параметры – вкладка «Счета затрат» и настройка-галочка «Счета затрат на закладке «Материалы»».

Если галочка не установлена, то все позиции будут списаны на один счет, который установлен на вкладке «Счета затрат». По умолчанию этот тот счет, который установлен в настройках учетной политики (обычно 20 или 26). Данный показатель можно менять вручную. Если же надо списать материалы по разным счетам, тогда устанавливаем галочку, вкладка «Счета» исчезнет, и на вкладке «Материалы» будет возможность установить нужные проводки.

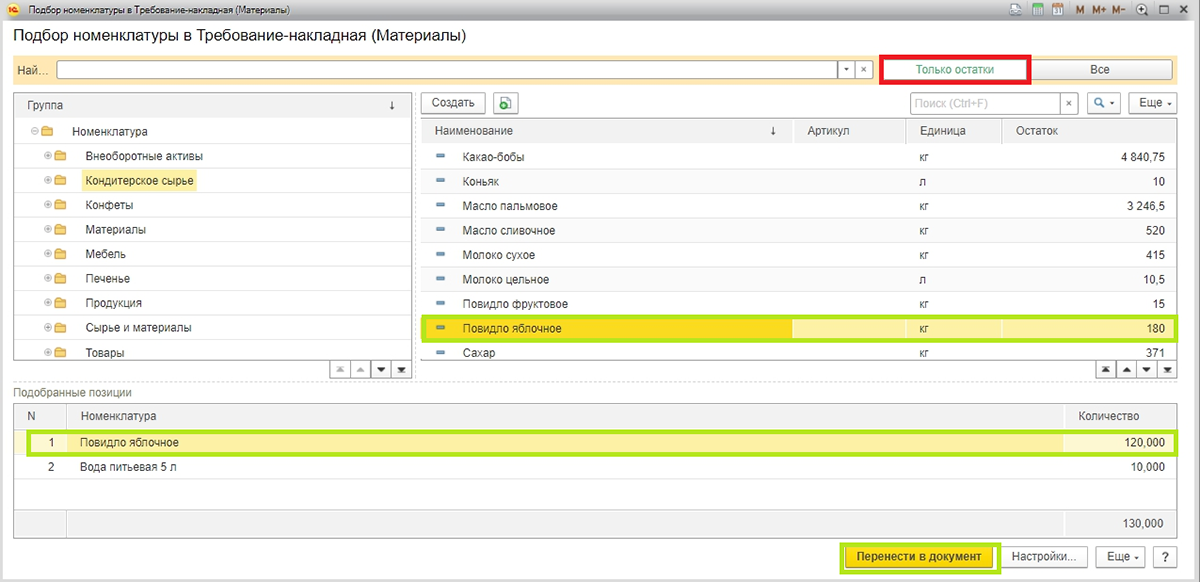

Ниже показан экран формы при нажатии кнопки «Подбор». Для удобства работы, чтобы видеть только те позиции, по которые есть фактические остатки, следите, чтобы кнопка «Только остатки» была нажата. Выбираем все необходимые позиции, и по щелчку мыши они попадают в раздел «Подобранные позиции». Затем следует нажать кнопку «Перенести в документ».

Все выбранные позиции отобразятся в табличной части нашего документа на списание материалов. Обратите внимание, включен параметр «Счета затрат на закладке «Материалы»», и из выбранных позиций «Повидло яблочное» списано на 20-й счет, а «Вода питьевая» – на 25-й.

Кроме того, обязательно заполняйте разделы «Подразделение затрат», «Номенклатурная группа» и «Статья затрат». Первые два становятся доступными в документах, если установлены настройки в параметрах системы «Вести учет затрат по подразделениям-Использовать несколько номенклатурных групп». Даже если ведете учет в небольшой организации, где разделения на номенклатурные группы нет, заведите в справочке пункт «Общая номенклатурная группа» и выбирайте его в документах, иначе могут возникнуть проблемы при закрытии месяца. На более крупных предприятиях правильное ведение данной аналитики позволит оперативно получать необходимые отчеты по затратам. Подразделение затрат может быть цехом, участком, отдельным магазином и т.д., по которому необходимо собирать сумму затрат.

Номенклатурная группа связана с видами выпускаемой продукции. По номенклатурным группам отражается сумма выручки. При этом, например, если разные цеха выпускают одну и ту же продукцию, следует указывать одну номенклатурную группу.

Если же мы хотим видеть раздельно сумму выручки и сумму затрат по разным видам продукции, например, конфеты шоколадные и карамель, следует установить разные номенклатурные группы при отпуске сырья в производство. При указании статей затрат ориентируйтесь как минимум на налоговый кодекс, т.е. можно указать пункты «Материальные затраты», «Расходы на оплату труда» и т.д. Этот перечень может быть расширен в зависимости от нужд предприятия.

После указания всех необходимых параметров нажимаем кнопку «Провести и закрыть». Теперь можно посмотреть проводки.

При дальнейшем ведении учета, если необходимо выписать похожее требование-накладную, можно не создавать документ заново, а сделать копирование, используя стандартные возможности программы 1С 8.3.

Наша компания предоставляет услуги сопровождения и внедрения программ 1С, а также у нас вы можете заказать доработку 1С. Если у вас остались вопросы, свяжитесь с ним, мы с радостью вам поможем.

Алгоритмы расчета средней цены

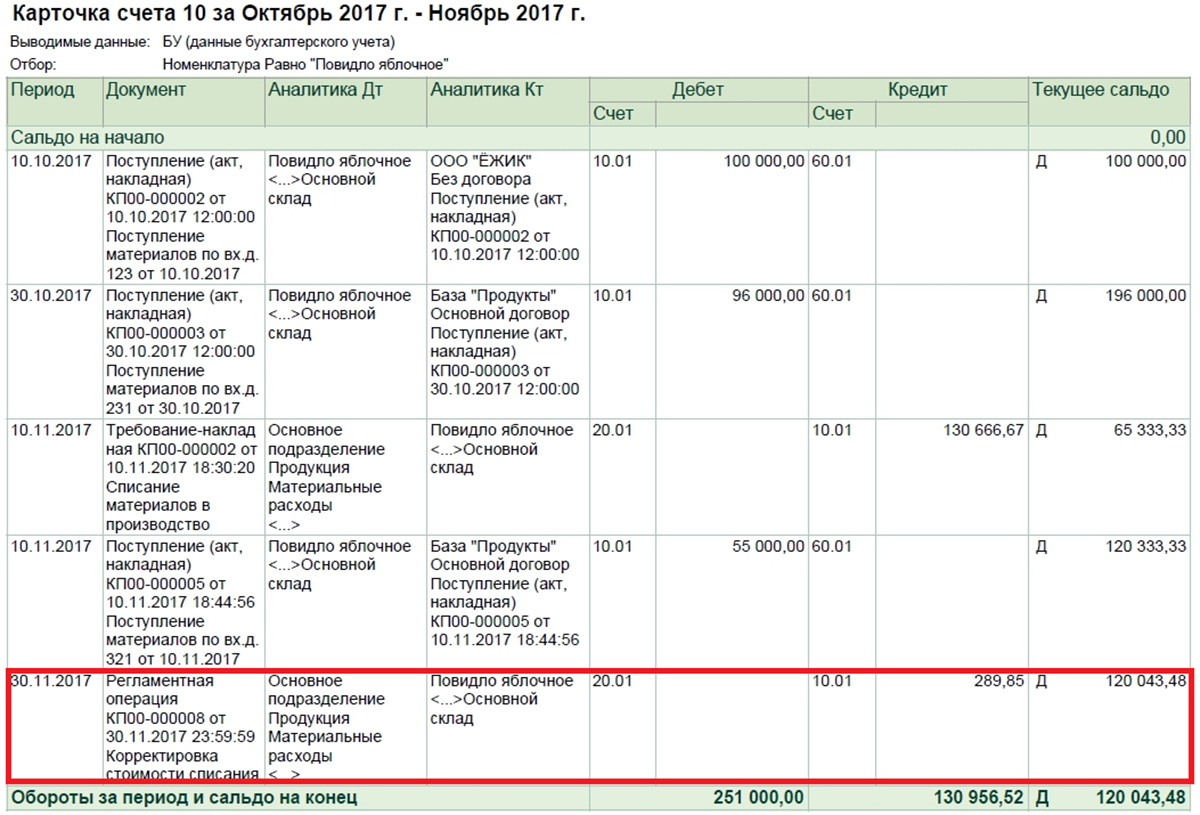

Алгоритм расчета средней цены, на примере позиции «Повидло яблочное». До списания было два поступления этого материала:

100 кг х 1 000 руб = 100 000 руб

80 кг х 1 200 руб = 96 000 руб

Итого средняя в момент списания равна (100 000 + 96 000)/(100 + 80) = 1088, 89 руб.

Умножаем это количество на 120 кг и получаем 130 666,67 руб.

В момент списания мы использовали так называемую скользящую среднюю.

Затем после списания было поступление:

50 кг х 1 100 руб = 55 000 руб.

Средневзвешенная средняя за месяц равна:

(100 000 + 96 000 + 55 000)/(100 + 80 + 50) = 1091,30 руб.

Если умножить ее на 120, получим 130 956,52.

Разница 130 956, 52 – 130 666, 67 = 289, 86 будет списана при закрытии месяца при выполнении регламентной операции Корректировка стоимости номенклатуры (разница в 1 коп. от расчетной возникла в 1С при округлении).

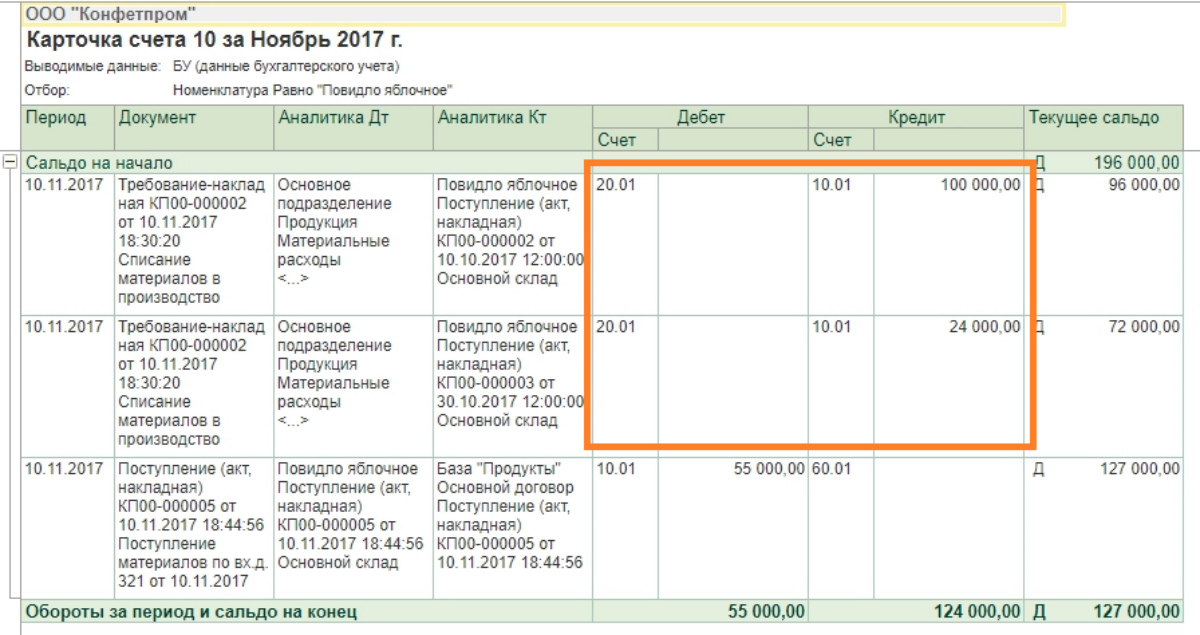

Алгоритм расчета по методу ФИФО

В таком случае стоимость расходов за месяц будет следующей:

100 кг х 1 000 руб = 100 000 руб

20 кг х 1 200 руб = 24 000 руб

Общий итог 124 000 рублей.

Важное дополнение

Формирование требований-накладных и их применение для списания требует выполнения важного условия: все списанные со склада материалы должны быть израсходованы для производства в этом же месяце, то есть списание полной их стоимости на затраты является корректным. На самом деле так бывает не всегда. В таком случае передачу материалов с основного склада следует отражать как перемещение между складами, на отдельный субсчет счета 10, или как вариант, на отдельный склад по тому же субсчету, на котором он учитывается. Списывать при этом варианте материалы на затраты следует актом на списание материалов, указывая фактически использованное количество.

Вариант акта, распечатанный на бумаге, следует утвердить в учетной политике. В 1С для этого предусмотрен документ «Отчет производства за смену», посредством которого, по произведенной продукции, можно списать материалы вручную, или, если производятся стандартные изделия, заранее составить спецификацию на 1 единицу продукции. Затем, при указании количества готовой продукции, необходимое количество материала будет подсчитано автоматически. Более подробно об этом варианте работы будет рассказано в следующей статье, в которой также будут освещены такие частные случаи списания материалов, как учет спецодежды и списание в производство давальческого сырья.

Если у вас регулярно возникают вопросы по настройке программ 1С, обратитесь к нашим специалистам. Мы с радостью проконсультируем вас, а также подберем для вас оптимальные тарифы на сервисное обслуживание 1С, ориентируясь на ваши индивидуальные задачи.

Источник: wiseadvice-it.ru