В данной статье мы рассмотрим пример, когда сторонняя организация (лизингодатель) приобретает в собственность токарный станок ЧПУ Steepline 4SL03 и передает его нам в использование на длительный срок. В течение данного срока мы будем выплачивать лизингодателю данную стоимость вместе с процентами. По окончании срока станок перейдет в нашу собственность.

Поступление в лизинг

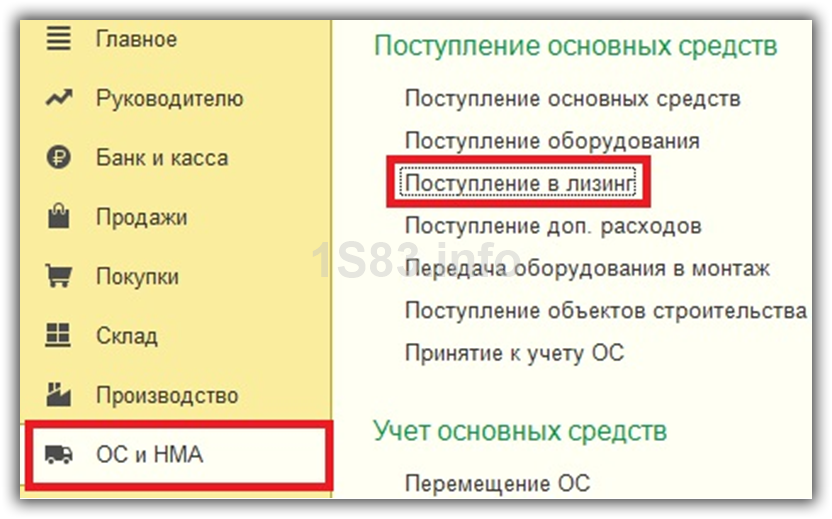

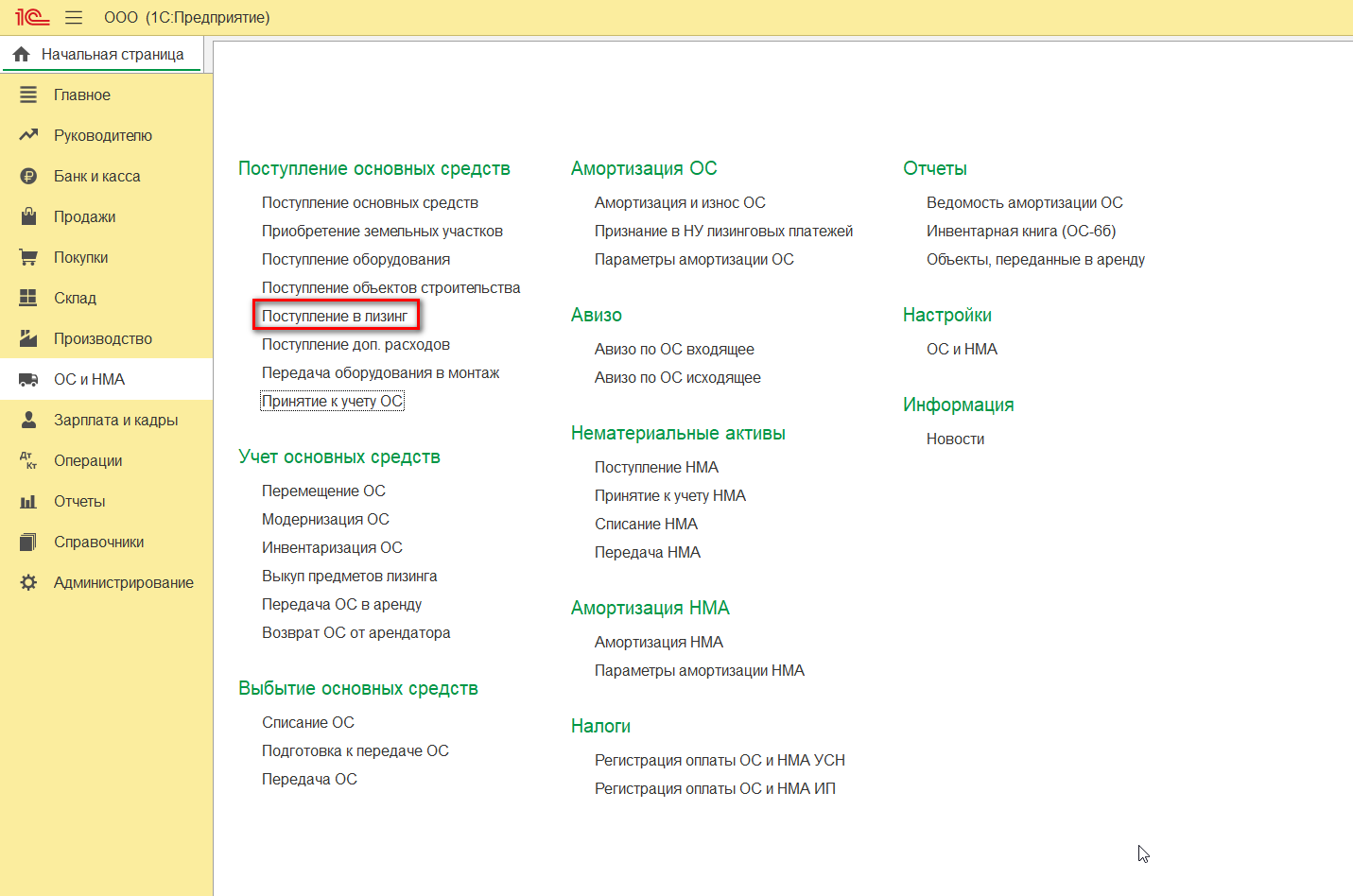

Первым делом нам необходимо отразить в программе поступление токарного станка ЧПУ Steepline 4SL03, который для нас приобретает лизингодатель. Произвести данную операцию необходимо через документ «Поступление в лизинг». Найти его вы сможете в меню «ОС и НМА».

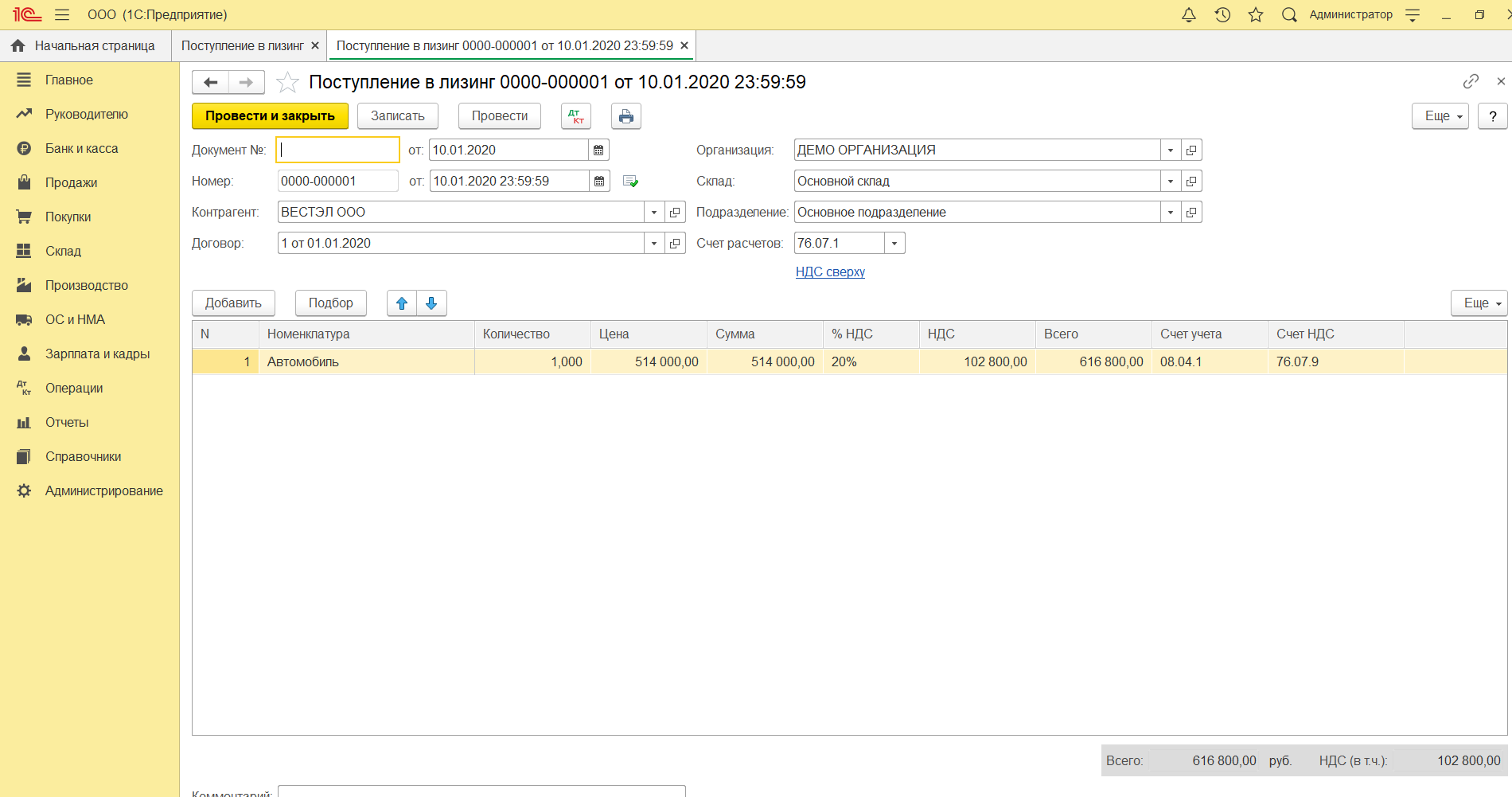

В шапке документа мы указали нашу организацию, контрагента – лизингодателя и договор с ним. Так же здесь отражается склад с подразделением, за которым будет числиться наш станок. Счет расчетов оставим такой, который установился по умолчанию (76.07.1).

Авансовый платеж по лизингу. Бухгалтерские проводки I Цветкова Елена Гарриевна

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

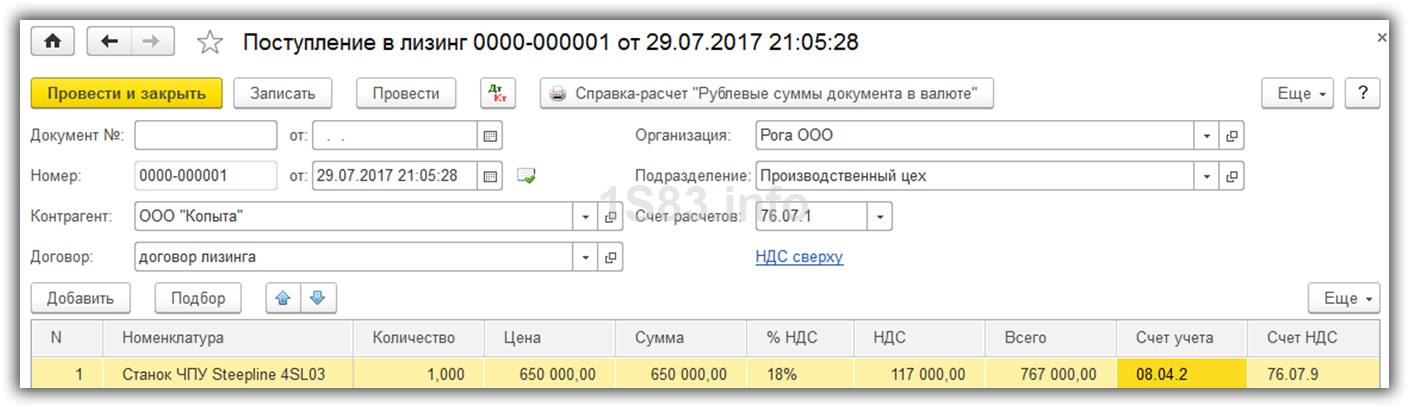

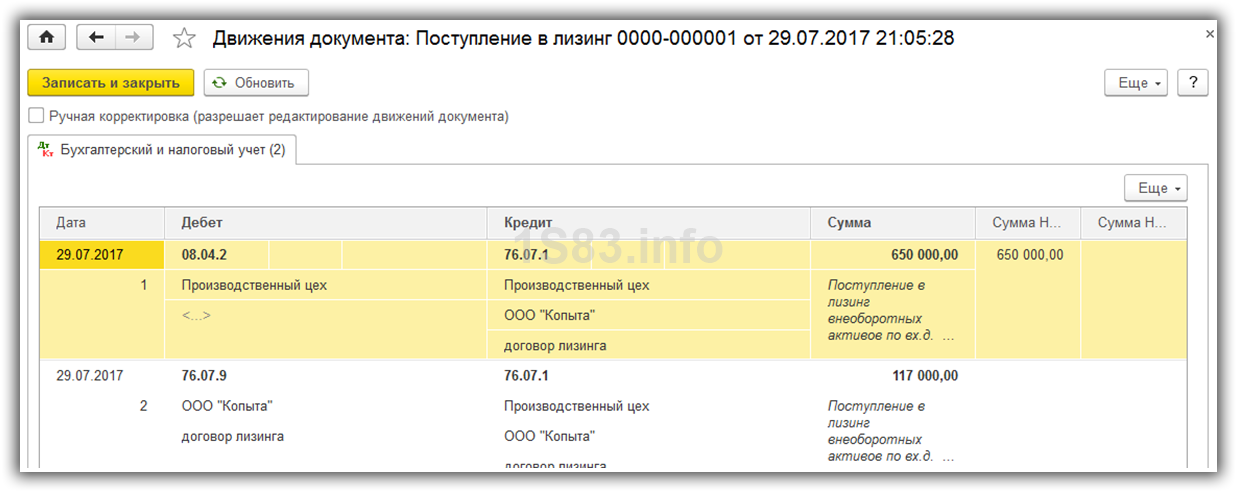

В табличной части добавлен сам станок Steepline с указанием цены в размере 650 тыс. руб. Счет учета установим 08.04.02 — приобретение ОС.

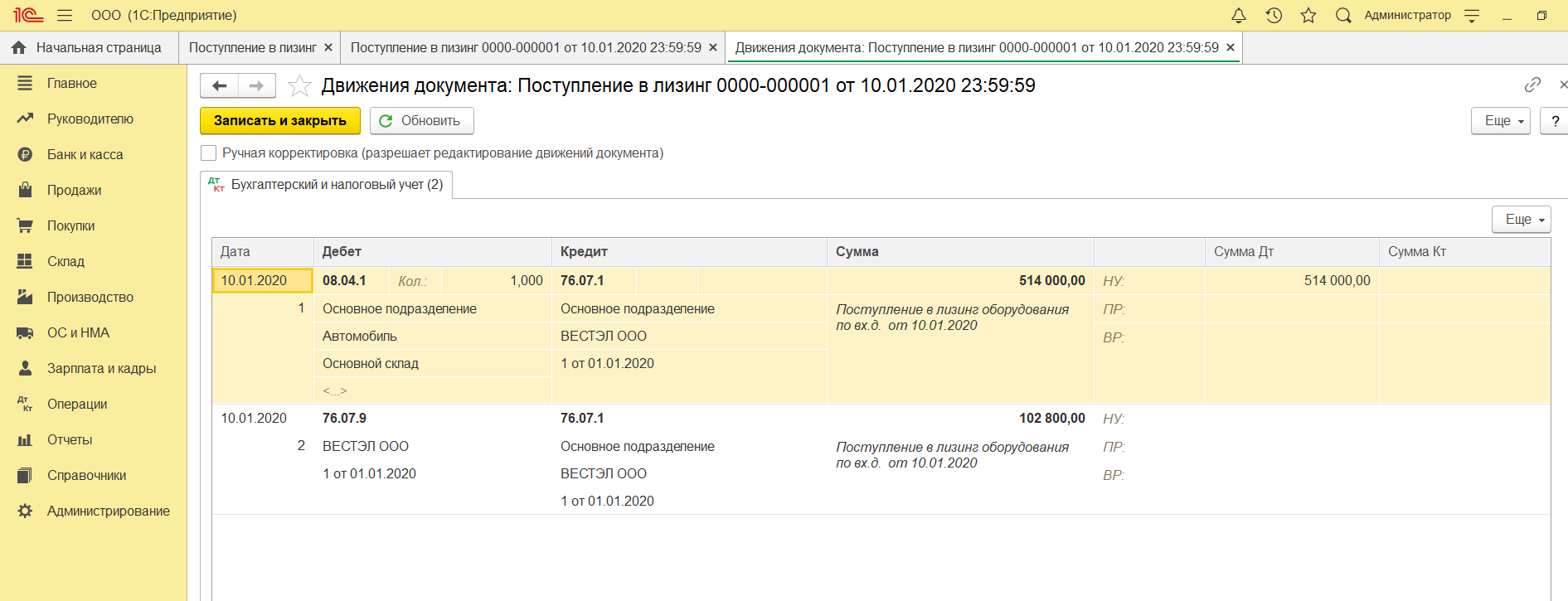

Проведем документ и увидим, что были сформированы проводки по стоимости станка взятого в лизинг.

Принятие к учету основного средства

Учет лизинга в 1С 8.3: пошаговая инструкция

Понятие лизинга появилось в нашей стране сравнительно недавно. Это своего рода форма кредитования предприятия при покупке им основных фондов. Объектами лизинга могут быть: оборудование, сооружения, предприятия, транспорт и т.д. По сути, лизинг — это долгосрочная аренда имущества с последующим приобретением его в собственность.

Наша компания предоставляет услуги внедрения и сопровождения программных продуктов 1С. Если у вас возникнут вопросы по работе с системой, свяжитесь с ним, мы с радостью вам поможем.

Покупка в лизинг и постановка на учет

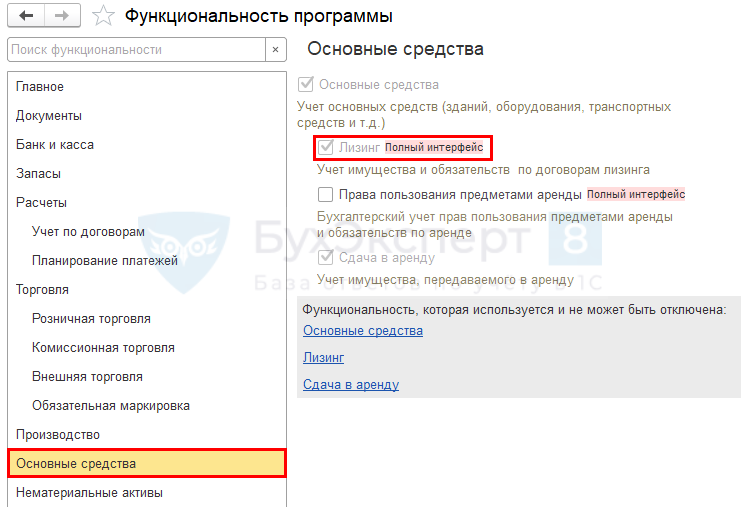

Чтобы произвести учет лизинга на балансе лизингополучателя в программе 1С 8.3 предусмотрено «Поступление в лизинг», который можно найти в «ОС и НМА-Поступление ОС». Перед началом использования функционала по лизингу необходимо убедиться, что данный функционал включен в информационной базе. Для этого необходимо открыть «Главное меню–Настройки–Функциональность» и перейти на закладку «ОС и НМА». В настройках, должна быть установлена галка «Лизинг».

Учет лизинговых операций у лизингополучателя в 1С Бухгалтерия 3.0 : пошаговая инструкция

Внутри документа обращаем внимание, что счет учета – 76.07.1. Также внесем в табличную часть данные о покупаемом оборудовании. Указываем счет учета 08.04.1* – «Приобретение компонентов ОС».

Проводим его и проверяем бухгалтерские проводки.

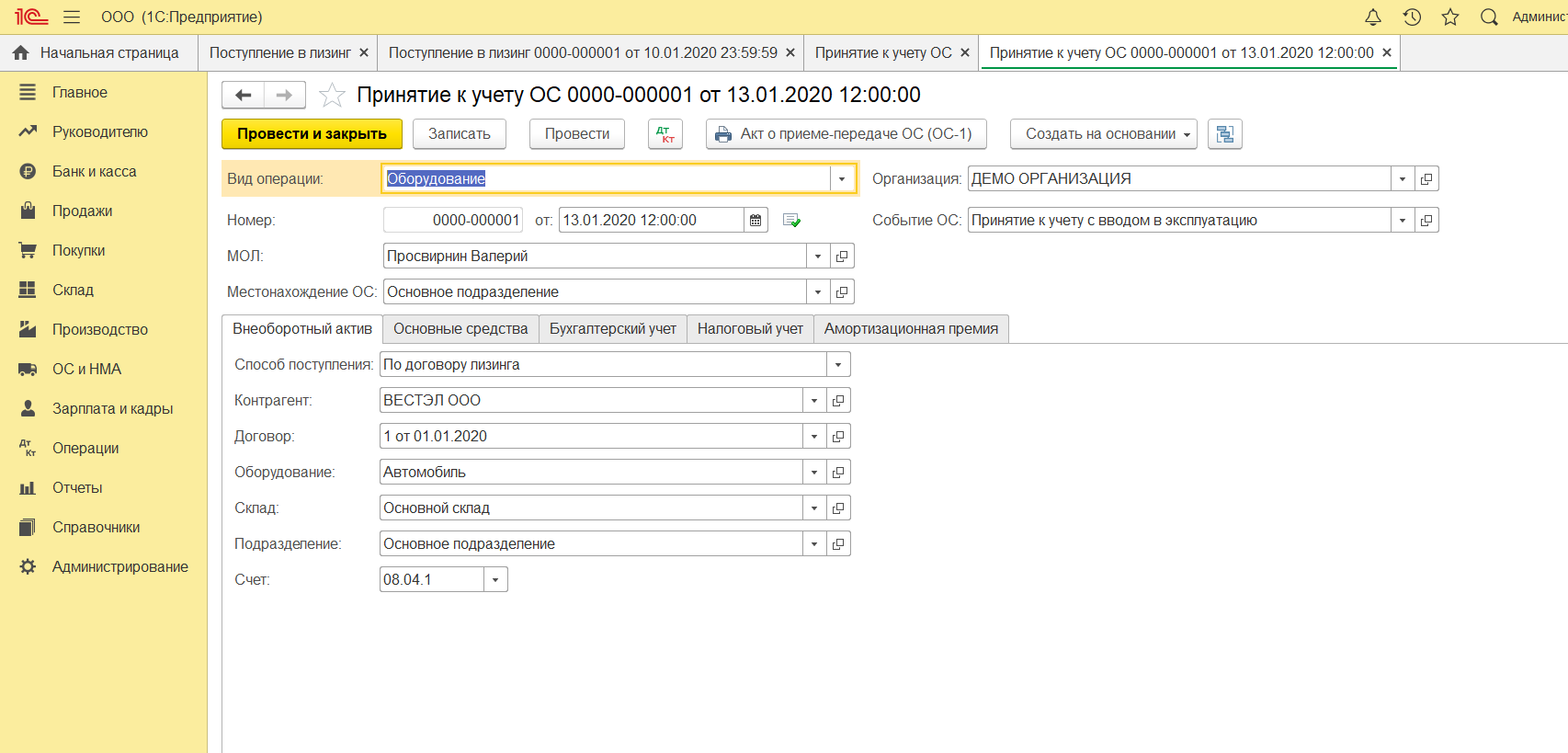

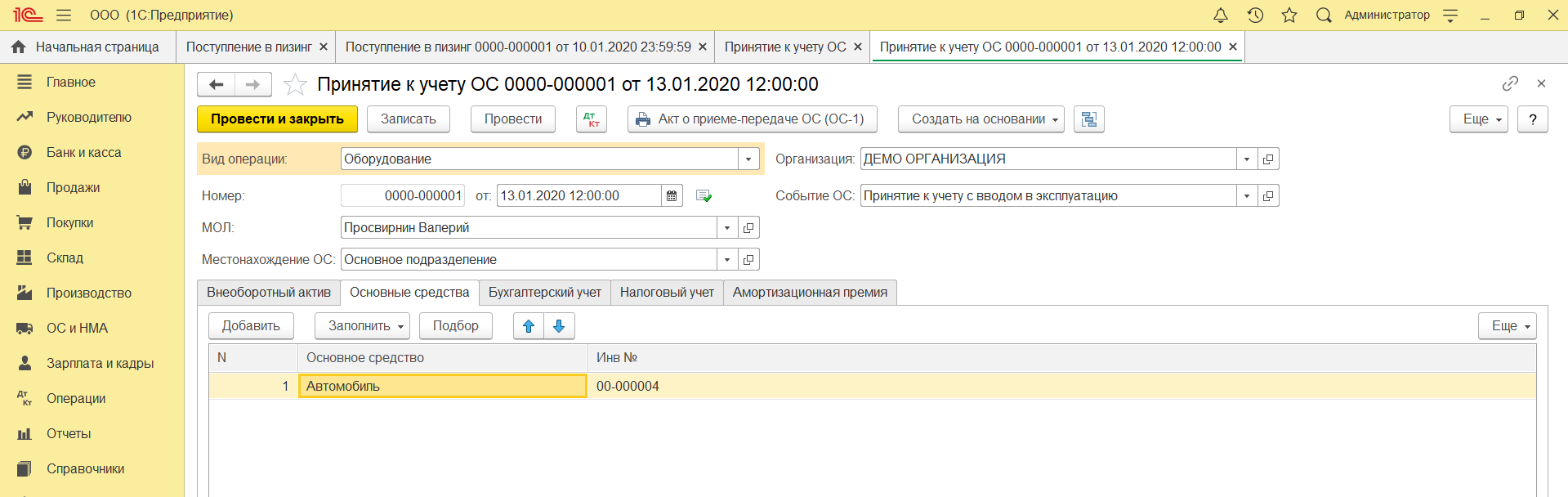

Далее в меню нашего раздела заходим в «Принятие к учету ОС». Для этого создаем новый документ, и в верхнюю часть формы заносим необходимые реквизиты:

- Ввид операции –оборудование (у нас в примере);

- Номер/дата – заполняем дату, номер проставляется автоматически;

- МОЛ (матответственное лицо) – выбираем и назначаем сотрудника организации;

- В местонахождении указываем, где станет оборудование эксплуатироваться;

- Событие ОС – в соответствии с нашей задачей указываем, что будет поставлено на учет и введено в эксплуатацию.

После этого заполняем вкладки, которые находятся ниже, первая из них Внеоборотный актив. Заполняем следующие сведения:

- По договору лизинга;

- Контрагент – лизингодатель;

- Договор – указываем наш договор лизинга;

- Оборудование – предмет лизинга;

- Склад – указываем склад, на который будет приходоваться наше оборудование;

- Счет у нас – 08.04.1 «Приобретение компонентов ОС».

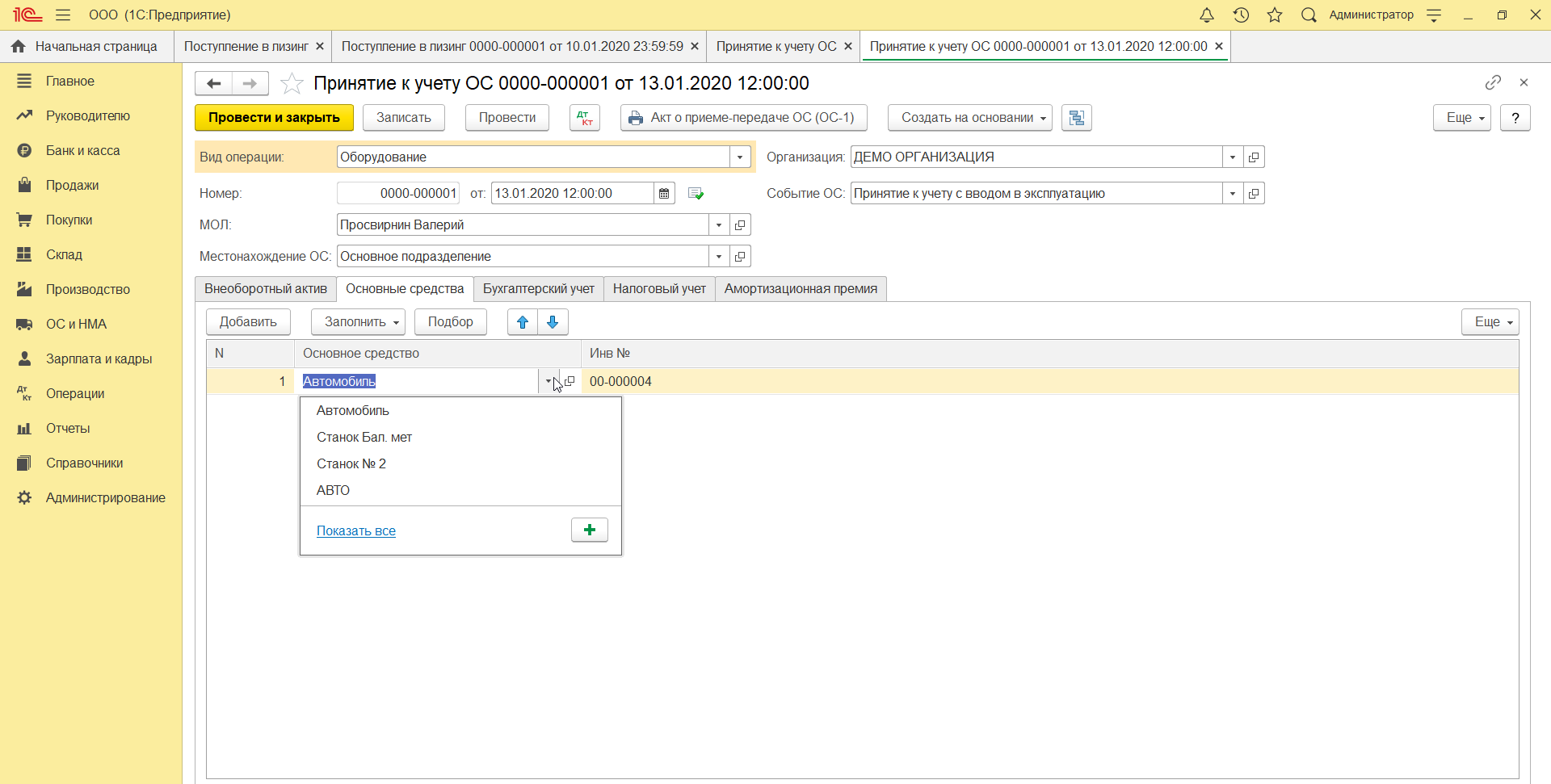

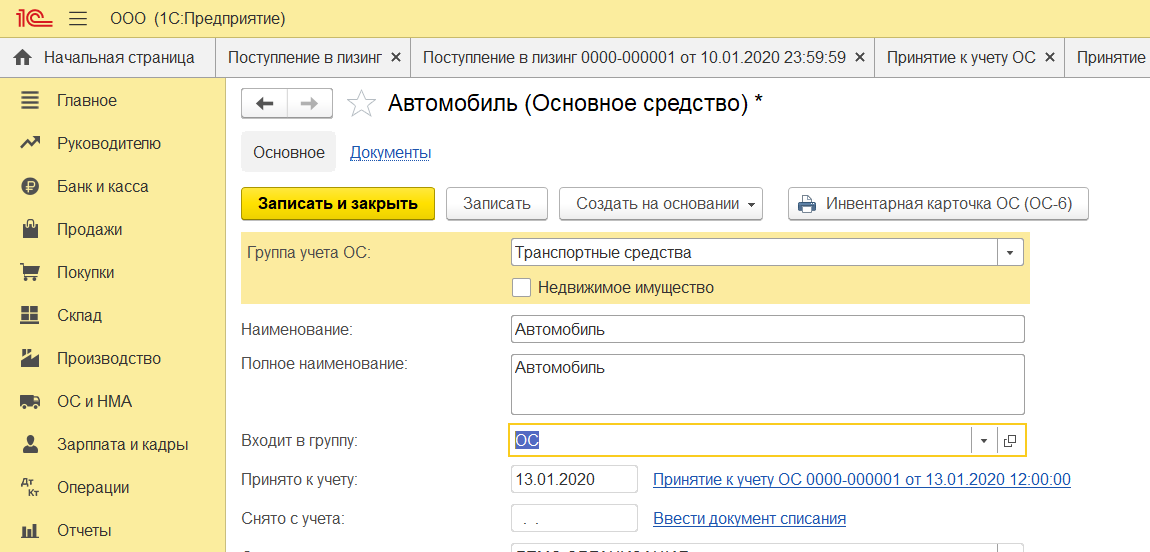

Вкладка ОС заполняется из одноименного справочника, где мы должны создать новую позицию. Нажимаем «+» и переходим к заполнению справочника.

Заполняем в открывшейся форме следующие поля:

- Группа учета – транспортные средства;

- Наименование – у нас «Автомобиль»;

- Входит в группу – ОС.

Жмем «Записать и закрыть». Новая позиция появилась в справочнике, поэтому смело продолжаем заполнять вкладку, выбрав наше новое основное средство из списка, инвентарный номер присваивается автоматом.

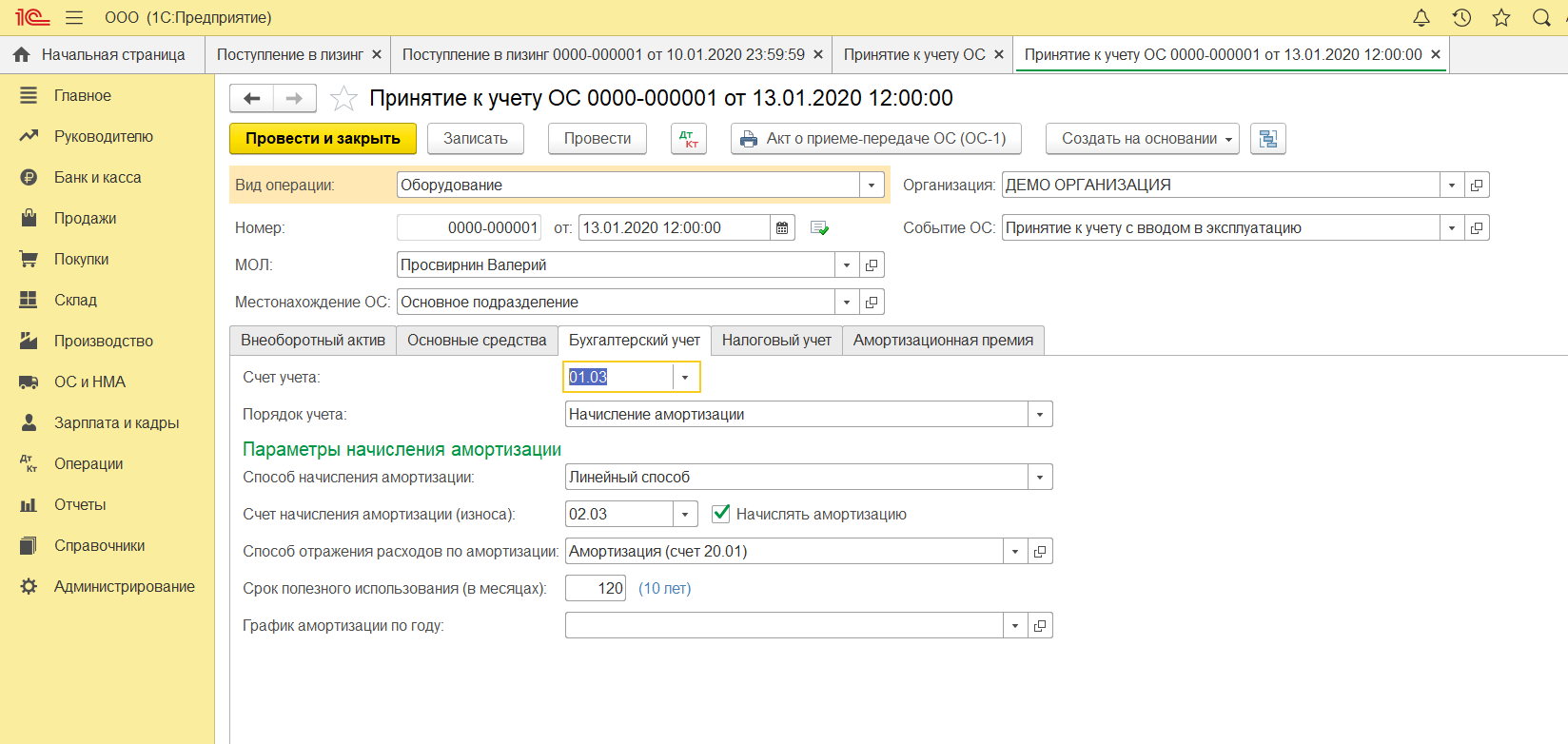

Заполнение данных для целей бухучета осуществляется в одноименной вкладке по следующим полям:

- Счет – 01.03 Арендованное имущество;

- Порядок – из списка «Начисление амортизации»;

- Способ – Линейный;

- В счете начисления ставим 02.03 «Амортизация арендованного имущества»;

- В отображении расходов ставим, по дебету какого бухгалтерского счета будет отражаться износ. У нас – 20.01 «ОС».

- В сроке мы указываем, сколько лет мы планируем амортизировать данное оборудование, в нашем примере 10 лет х 12 месяцев получается 120 месяцев.

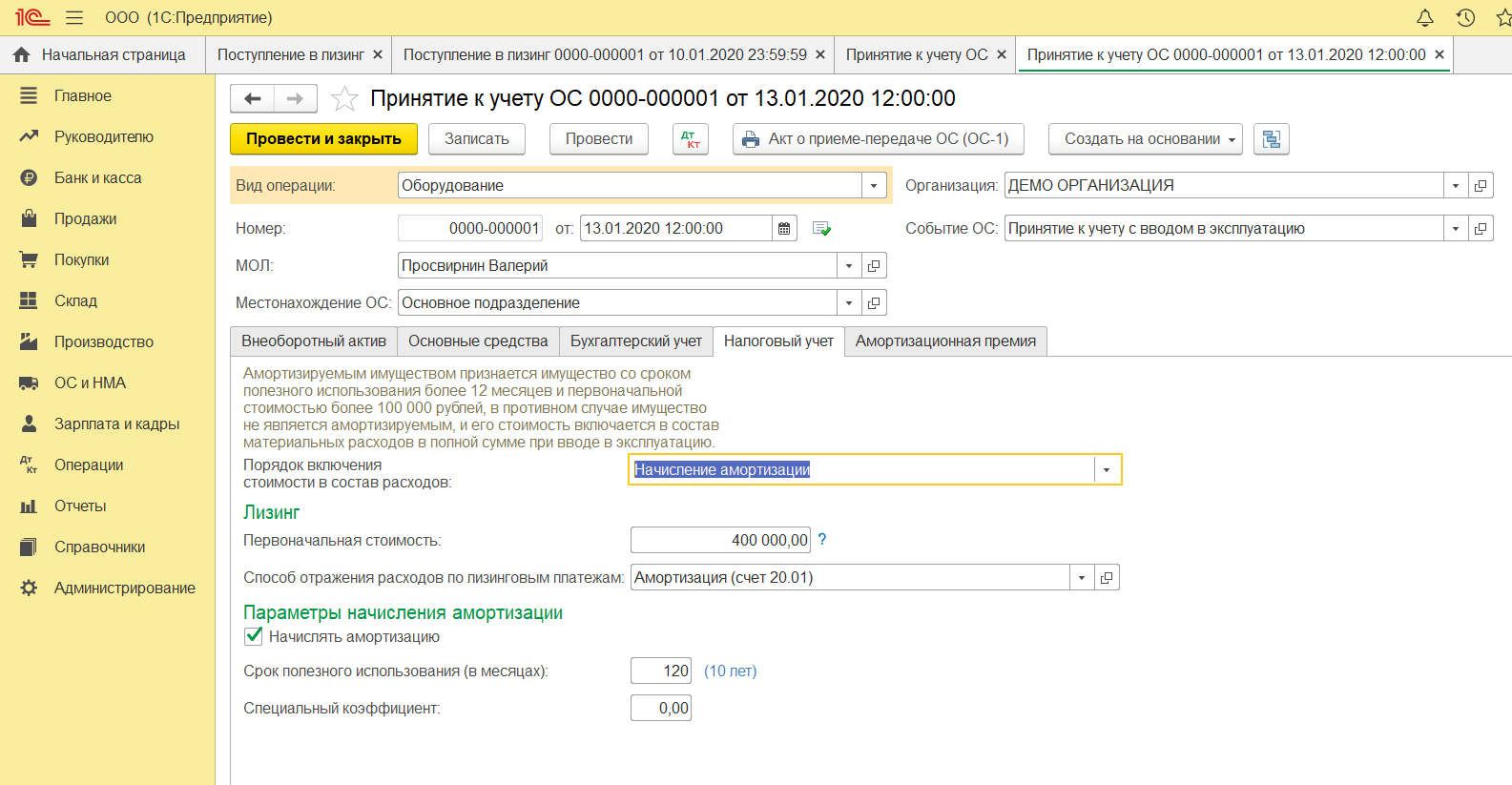

На следующей вкладке заполняем данные для налоговой по следующим полям:

- В порядке включения в состав расходов – Начисление амортизации;

- Первоначальная стоимость – указывается сумма затрат без НДС лизингодателя на покупку оборудования. Эту информацию можно найти в договоре лизинга;

- В способе отображения затрат по лизинговым платежам ставим «Амортизация» (сч. 20.01);

- В помесячном сроке – 10 лет х 12 месяцев. То есть получается, что оборудование планируется амортизировать 120 месяцев.

Проводим документ и кнопкой ДтКт контролируем проводки: Дт 01 – Кт 08 «Принят к учету объект ОС». Напомним, консультации по программам 1С, в частности по учету лизинга, вы можете получить, обратившись к нашим специалистам по телефону или оставив заявку на сайте.

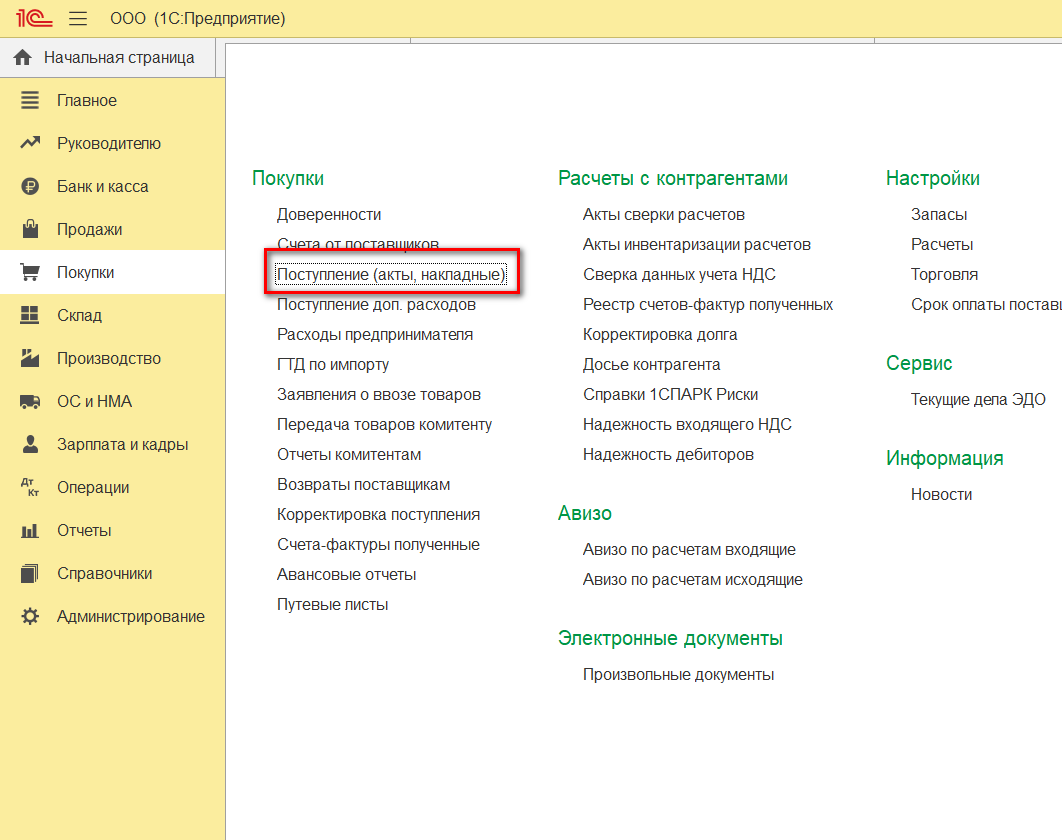

Лизингодатель будет ежемесячно выставлять счет-фактуру на лизинговые услуги. Для отражения этих услуг в программе 1С 8.3 используется «Поступление (акты, накладные)», который находится в меню «Покупки».

При создании поступления, указываем «Услуги лизинга».

Источник: wiseadvice-it.ru

Учет лизинга у лизингополучателя, если объект на балансе лизингополучателя до 2022 в 1С (ПРОФ)

В разделе Главное — Функциональность — Основные средства установите флажок Лизинг .

Также для учета лизинговых операций должен быть установлен флажок Лизинг .

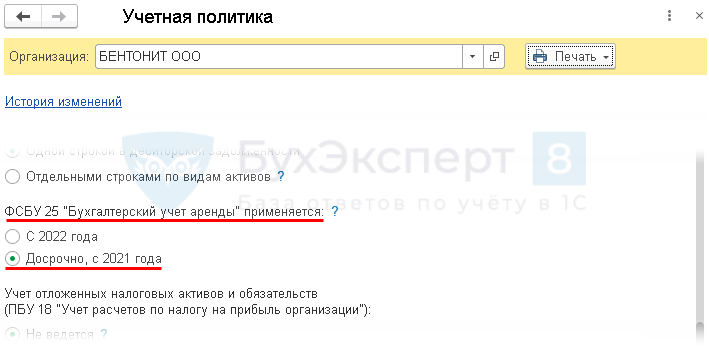

Настройка учетной политики

Сделайте настройку в разделе Главное — Учетная политика .

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- ФСБУ 25 «Бухгалтерский учет аренды» применяется — установите переключатель Досрочно, с 2021 года.

Лизинг в 1С 8.3 у лизингополучателя: пошаговая инструкция

![]()

Пошаговая инструкция оформления примера. PDF

Выкуп предметов лизинга

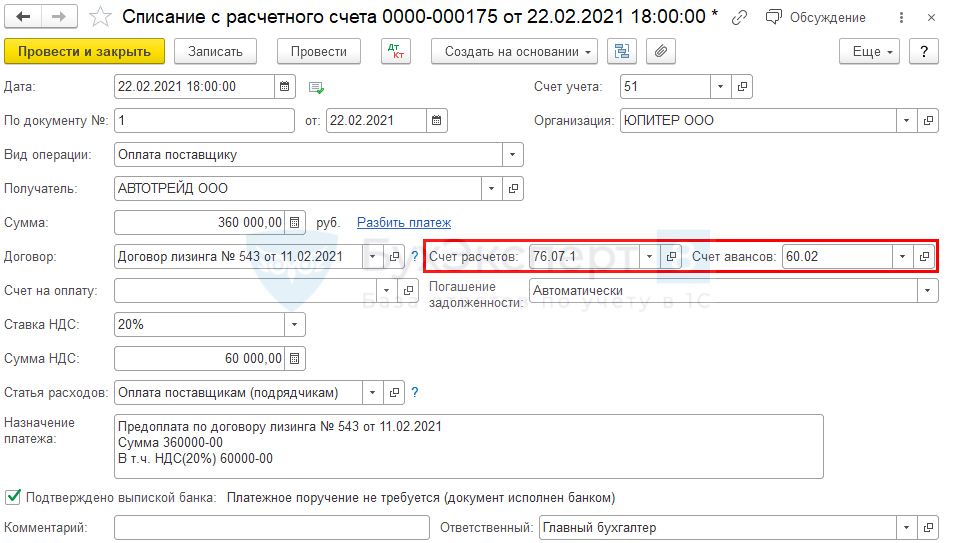

Перечисление аванса лизингодателю

Перечисление аванса лизингодателю оформите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки — Списание с расчетного счета .

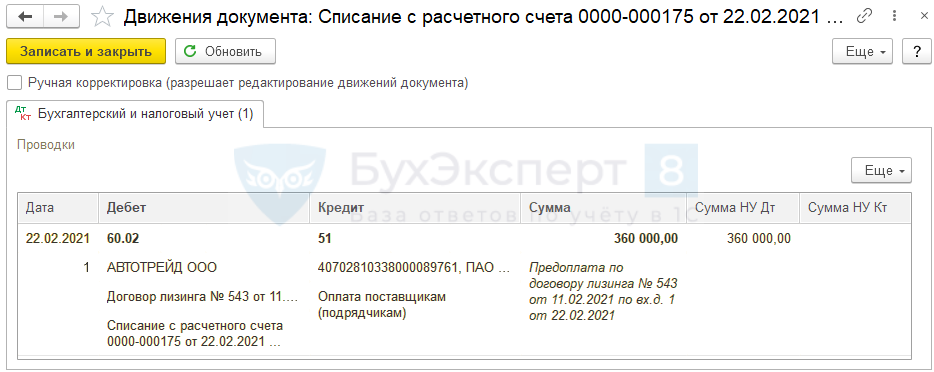

Проводки

Регистрация СФ на аванс от поставщика

С аванса лизингодателю лизингополучатель может принять НДС к вычету при обязательном наличии:

- правильно оформленного СФ;

- договора, предусматривающего предоплату;

- документов на перечисление аванса.

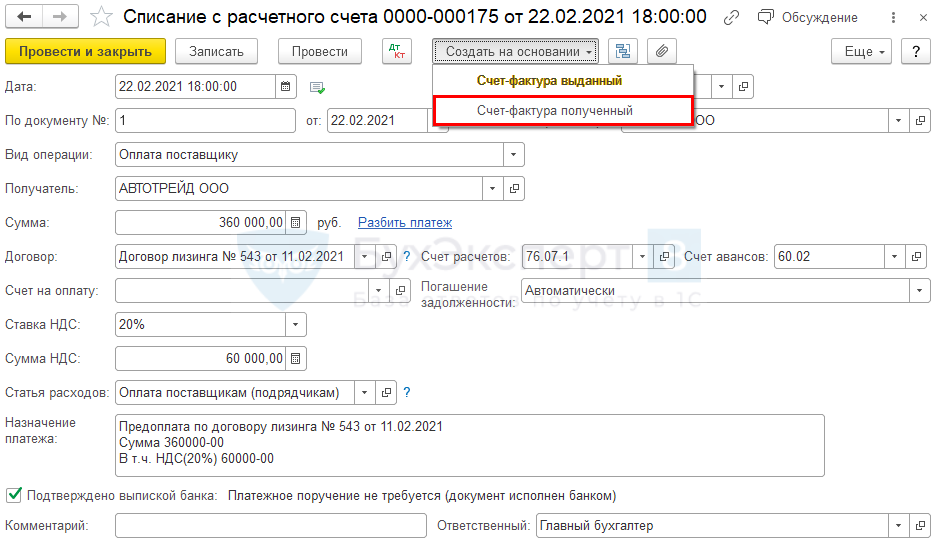

Регистрацию счета-фактуры, выданного на аванс, можно провести из документа Списание с расчетного счета , нажав кнопку Создать на основании и выбрав Счет-фактура полученный .

Документ Счет-фактура полученный на аванс автоматически заполняется данными документа Списание с расчетного счета . Код вида операции — значение 02 «Авансы выданные».

Поступление ОС в лизинг в 1С 8.3 на балансе лизингополучателя

- лизингодатель выставляет счет-фактуру на лизинговые платежи;

- лизингодатель выставляет счет-фактуру на выкупную стоимость в момент выкупа имущества.

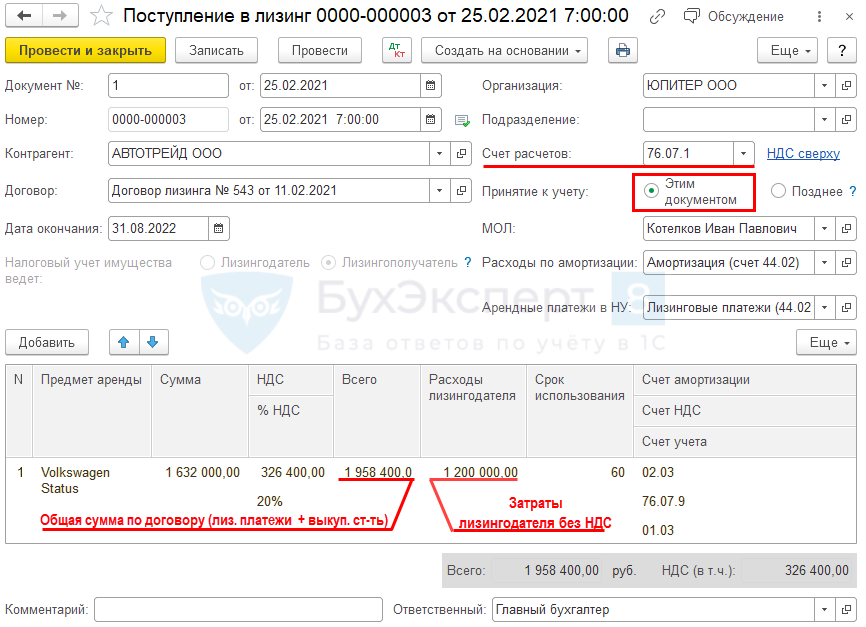

Поступление лизингового имущества на баланс лизингополучателя оформите документом Поступление в лизинг из раздела ОС и НМА – Поступление в лизинг .

- из суммы всех лизинговых платежей и выкупной цены, т. е. полной стоимости сделки, включая НДС, — если выкупная стоимость указана в договоре лизинга или договоре купли-продажи, даже если в договоре лизинга указано, что выкуп производится по отдельному договору;

- из суммы всех лизинговых платежей без выкупной цены, т. е. полной стоимости договора, включая НДС, — если договор лизинга не предусматривает выкупа, и поэтому выкупной стоимости в договоре нет.

- Счет расчетов — 76.07.1 «Арендные обязательства»;

- Принятие к учету — переключатель

- Этим документом — актив одновременно будет принят к учету;

- Позднее — потребуется дополнительно ввести документ Принятие к учету ОС с видом операции Предметы аренды ;

- дополнительные расходы на предмет аренды;

- нелинейный метод амортизации;

- специальный коэффициент амортизации.

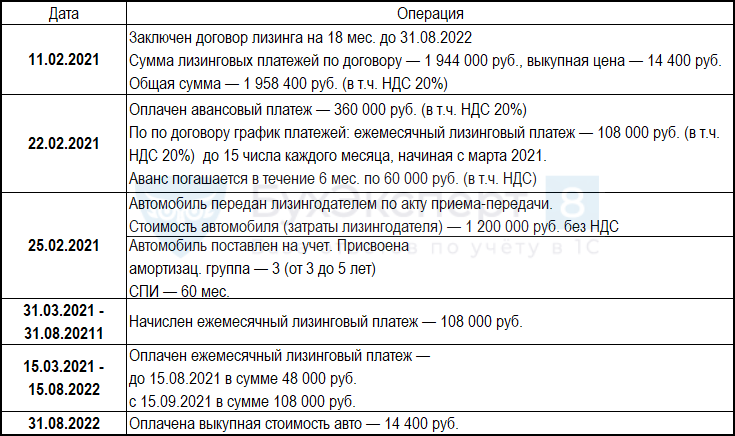

- Дата окончания — дата окончания договора лизинга (в нашем примере 31.08.2022).

В табличной части укажите:

- Срок использования — ожидаемый срок эксплуатации предмета лизинга (п. 4, п. 20 ПБУ 6/01).

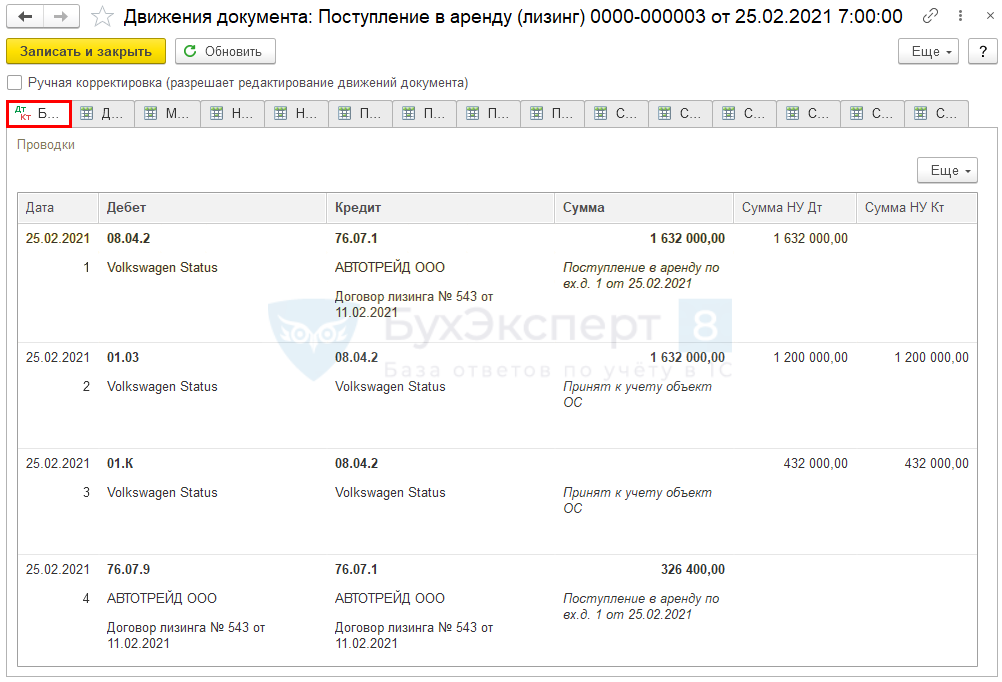

Проводки

Документ формирует проводки:

- Дт 08.04.2 Кт 76.07.1 — арендные обязательства в сумме стоимости принимаемого на баланс актива;

- Дт 01.03 Кт 08.04.2 — принятие на учет актива;

- Дт 01.К Кт 08.04.2 — учет разницы между стоимостью ОС в БУ и НУ;

- Дт 76.07.9 Кт 76.07.1 — арендные обязательства в сумме НДС.

Назначение счета 01.К — учет неамортизируемой части стоимости ОС в НУ, т. е. разницы между стоимостью ОС в бухгалтерском и налоговом учете.

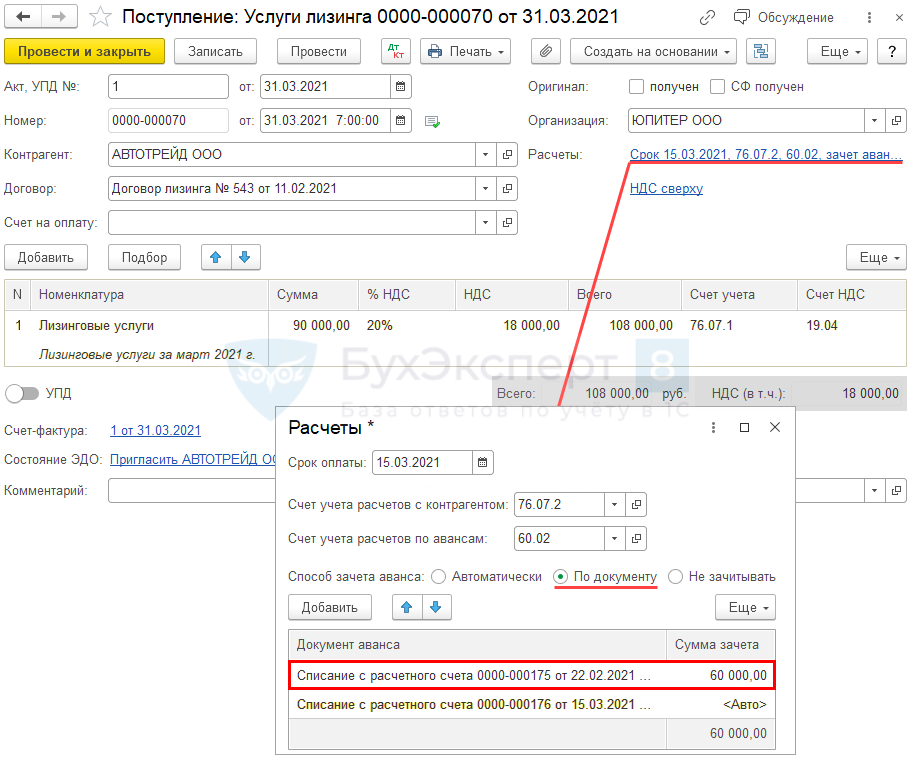

Начисление ежемесячного лизингового платежа

- зачет авансового платежа от 22.02.2021 — 60 000 руб.;

- зачет авансового платежа от 15 числа месяца — 48 000 руб.

Начислите ежемесячный лизинговый платеж документом Поступление (акт, накладная, УПД) вид операции Услуги лизинга из раздела Покупки — Поступление (акты, накладные, УПД) — кнопка Поступление – Услуги лизинга .

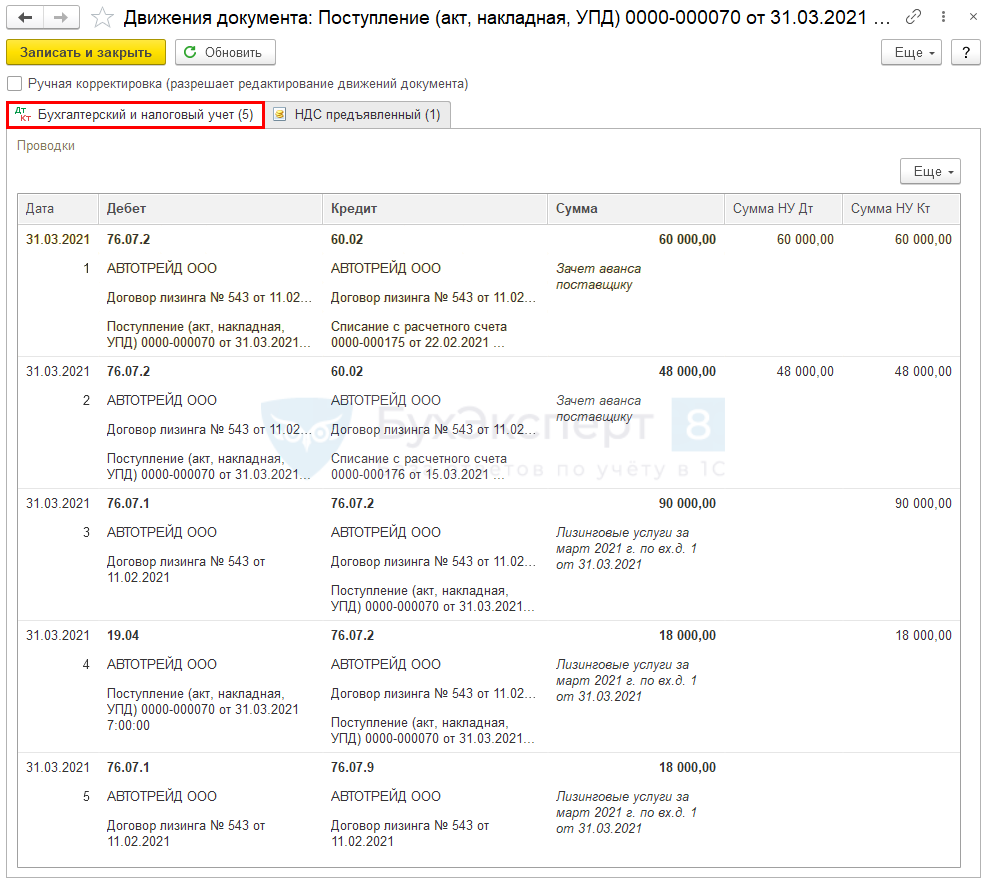

Проводки по документу

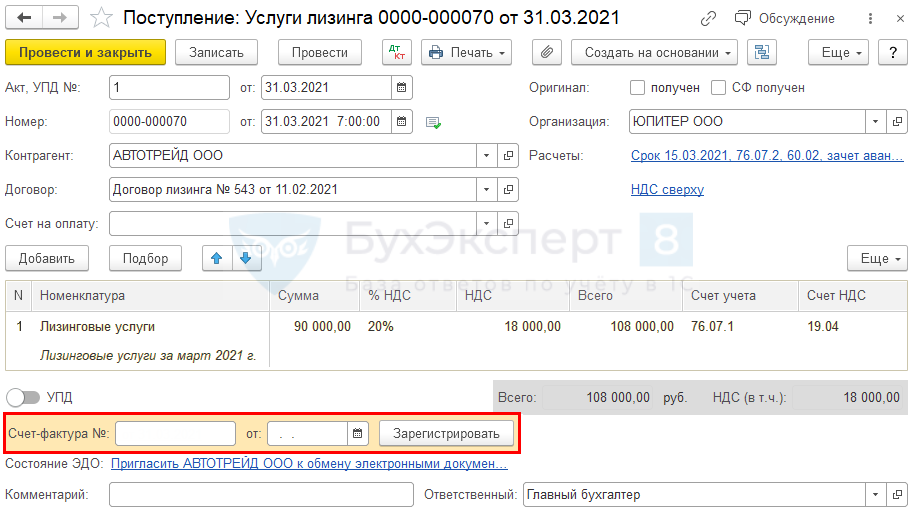

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа Поступление (акт, накладная, УПД) , нажмите кнопку Зарегистрировать .

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная, УПД) . Код вида операции — значение 01 «Получение товаров, работ, услуг».

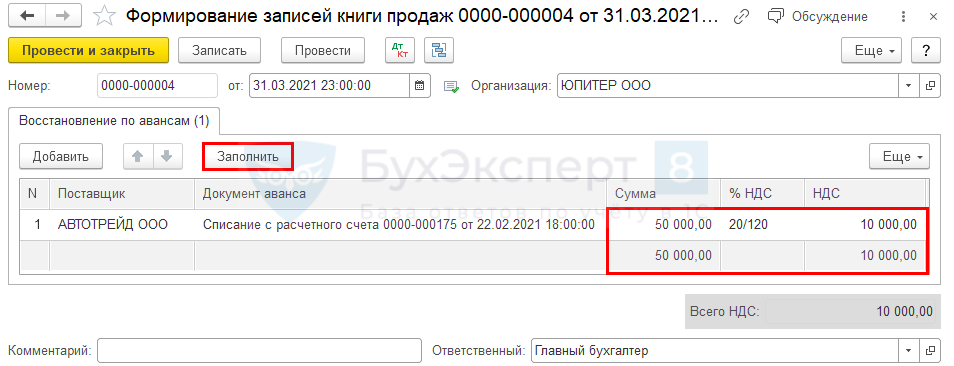

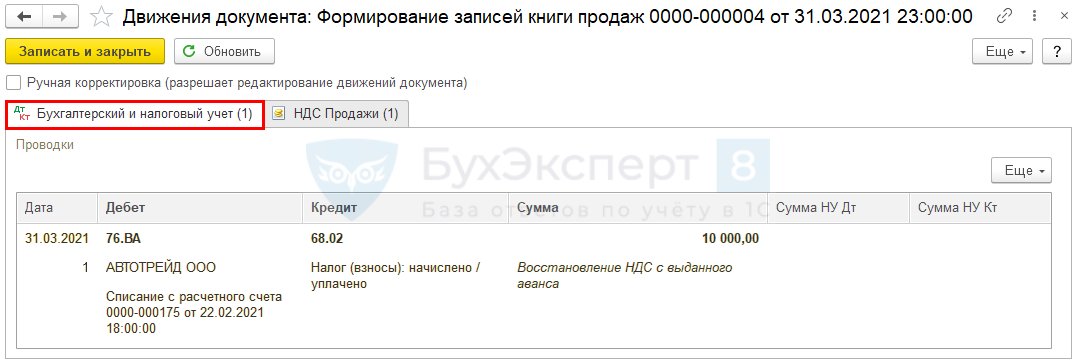

Восстановление НДС при зачете аванса поставщику

Сумма НДС зачтенного авансового платежа подлежит восстановлению (пп. 3 п. 3 ст. 170 НК РФ).

Восстановление НДС при зачете аванса поставщику производится документом Формирование записей книги продаж в конце месяца или квартала. Документ доступен из раздела Операции — Регламентные операции НДС .

В нашем примере восстановлению подлежит с зачтенного аванса — 60 000 руб.

- НДС по ставке 20/120% — 10 000 руб.

Проводки

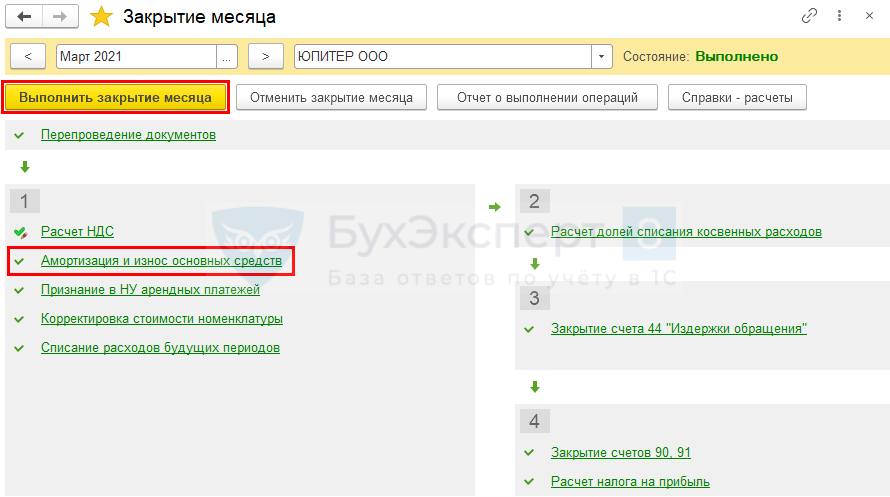

Признание расходов в БУ и НУ

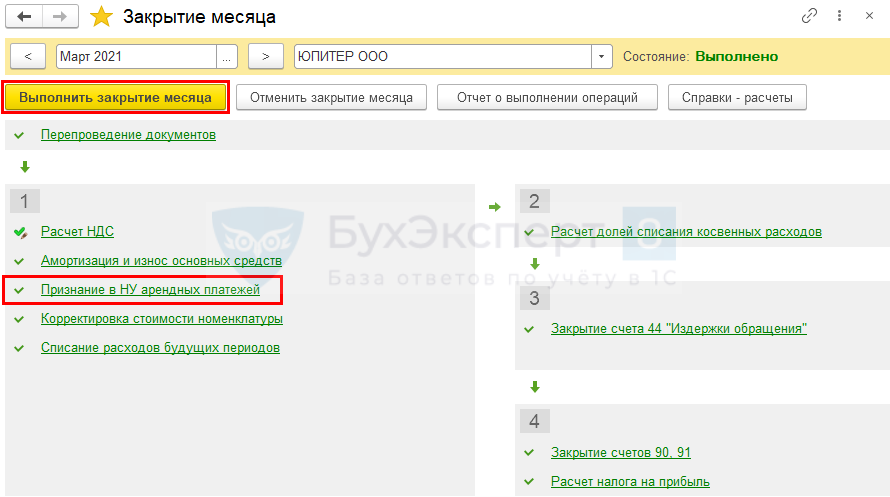

Признание расходов в БУ и НУ в конце месяца производится регламентными операциями в помощнике Закрытие месяца, раздел Операции — Закрытие месяца .

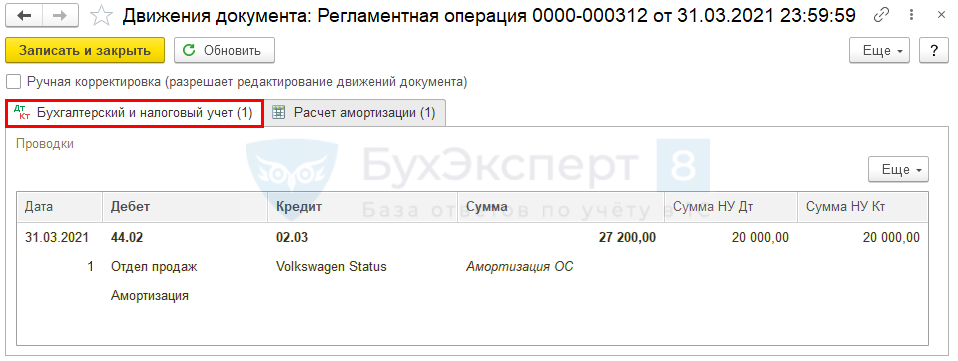

Начисление амортизации

Амортизационные отчисления производит сторона договора лизинга, на балансе которой находится предмет лизинга (п. 2 ст. 31 Закона N 164-ФЗ от 29.10.1998).

Амортизация начисляется в общеустановленном порядке (п. 17 ПБУ 6/01), при линейном способе — исходя из срока полезного использования ОС.

В целях налогового учета лизингополучатель начисляет амортизацию в общем порядке.

В НУ сумма ежемесячной амортизации относится на расходы, уменьшающие налогооблагаемую базу (п. 3 ст. 272 НК РФ).

Проводки

Признание в НУ лизинговых платежей

- амортизация;

- разница между лизинговыми платежами и амортизацией, которая включается в состав прочих расходов (пп. 10 п. 1 ст. 264 НК РФ) на последнее число месяца (пп. 3 п. 7 ст. 272 НК РФ).

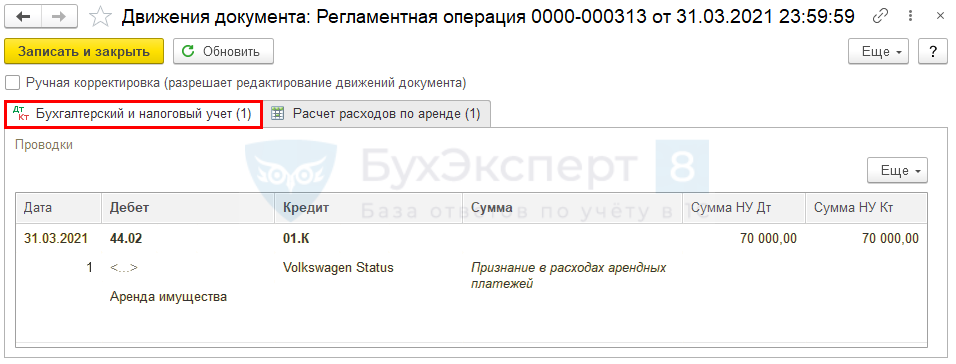

Признание расходов по лизинговым платежам производится регламентной операцией Признание в НУ арендных платежей .

Проводки

Документ формирует проводку:

- Дт 44.02 Кт 01.К — списание в расходы НУ лизинговых платежей за счет неамортизируемой части стоимости лизингового имущества.

В последующие месяцы начисление и признание лизинговых платежей в расходах производится по той же схеме.

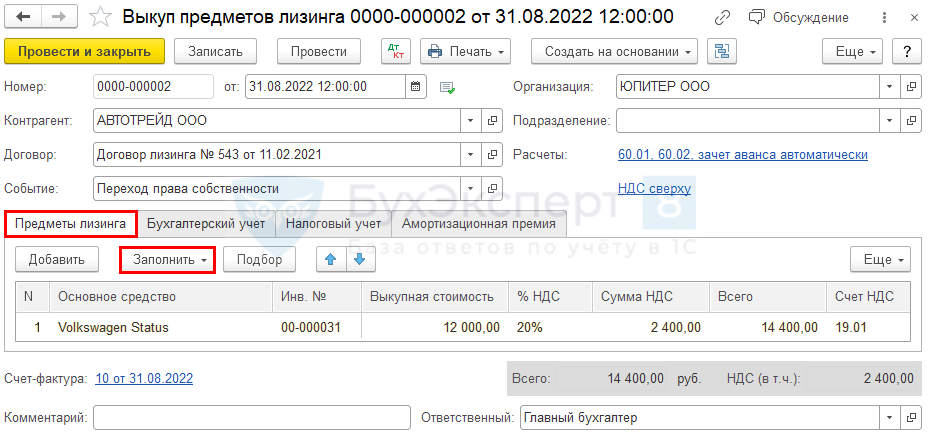

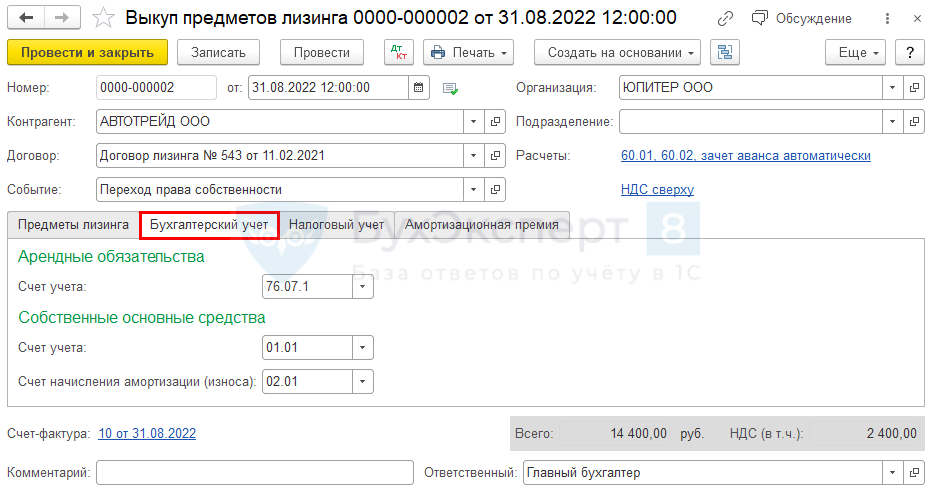

Выкуп лизингового имущества

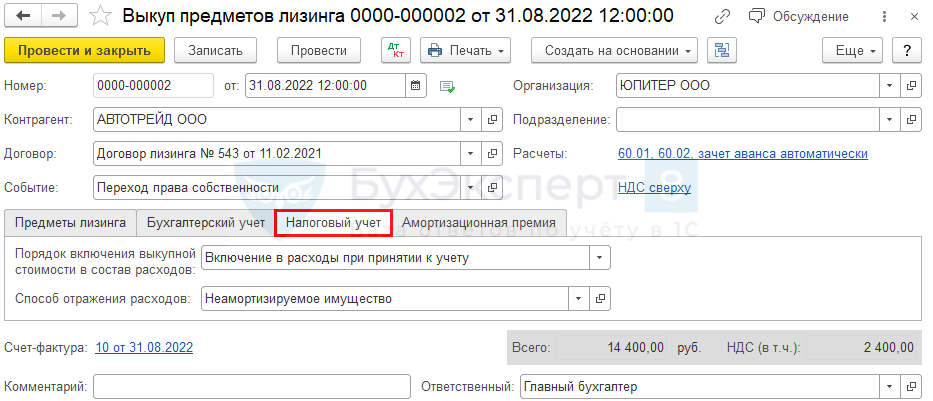

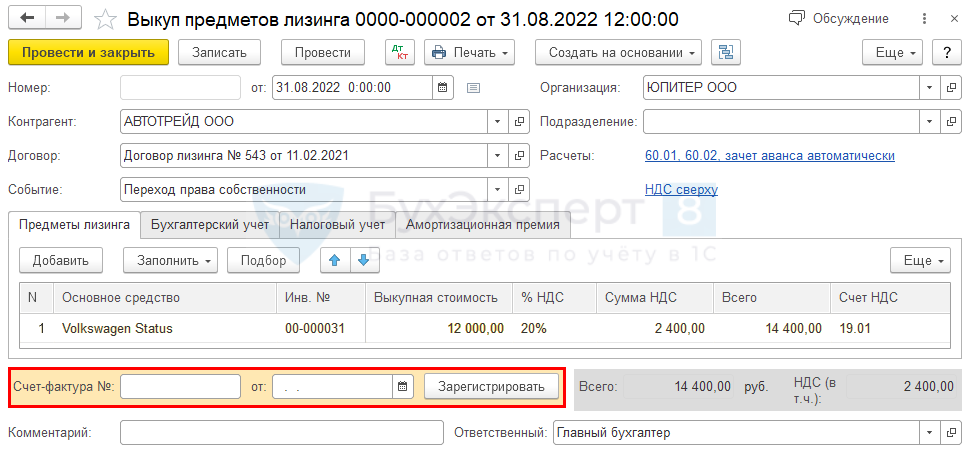

По окончании договора проведите выкуп имущества документом Выкуп предметов лизинга , из раздела ОС и НМА — Выкуп предметов лизинга — кнопка Создать .

Укажите в шапке:

На вкладке Предметы лизинга по кнопке Заполнить в документе отразите основные средства, полученные в лизинг по указанному договору.

На вкладке Бухгалтерский учет счета учета будут заполнены автоматически.

На вкладке Налоговый учет укажите:

- Порядок включения выкупной стоимости в состав расходов — можно выбрать из 3-х вариантов:

- Начисление амортизации — если выкупная стоимость ОС более 100 тыс. руб.;

- Включение в расходы при принятии к учету — если выкупная стоимость ОС 100 тыс. руб. и менее — в нашем примере выбираем этот вариант;

- Стоимость не включается в расходы — если стоимость ОС нельзя учесть в НУ.

Проводки

Документ формирует проводки:

- Дт 60.01 Кт 60.02 — зачет аванса поставщику по выкупной стоимости;

- Дт 76.07.1 Кт 60.01 — выкуп лизингового имущества;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

- Дт 76.07.1 Кт 76.07.9 — списание арендного обязательства в части НДС;

- Дт 44.02 Кт 02.03 — начисление в последний раз амортизации по ОС в лизинге;

- Дт 44.02 Кт 01.К — признание в затратах лизинговых платежей;

- Дт 01.01 Кт 01.03 — перенесение ОС в состав собственных;

- Дт 02.03 Кт 02.01 — перенесение амортизации, начисленной в периоде лизингового договора;

- Дт 01.09 Кт 01.03 — формирование выкупной стоимости в НУ;

- Дт 02.03 Кт 01.09 — корректировка выкупной стоимости за счет амортизации в НУ;

- Дт 01.09 Кт 01.К — корректировка выкупной стоимости за счет неамортизируемой части в НУ;

- Дт 44.02 Кт 01.09 — признание в текущих затратах неамортизируемого имущества.

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры, укажите его номер и дату внизу формы документа Выкуп предметов лизинга , нажмите кнопку Зарегистрировать .

Документ Счет-фактура полученный автоматически заполняется данными документа Выкуп предметов лизинга .

- Код вида операции — значение 01 «Получение товаров, работ, услуг».

См. также:

- Учет лизингового имущества на балансе лизингополучателя при ПБУ 18/02

- Переход на ФСБУ 25/2018 с 2021 у лизингополучателя, если предмет лизинга уже учтен на балансе (ПРОФ)

- Переход на ФСБУ 25/2018 с 2021 у лизингополучателя, если предмет лизинга уже учтен на балансе (КОРП)

- Госпошлина за регистрацию автомобиля в бухгалтерском и налоговом учете: законодательство

- Платежное поручение на уплату государственной пошлины за регистрацию авто в ГИБДД

- Учет пошлины за государственную регистрацию автомобиля

- Учет страховой премии ОСАГО

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Учет лизинга у лизингополучателя, если объект на балансе лизингополучателя с ПБУ 18/02 до 2022 в 1С (ПРОФ)Лизинг традиционно вызывает много вопросов, особенно у лизингополучателя: как показать.

- Учет лизинга у лизингополучателя, если объект на балансе лизингодателя до 2022 в 1С (ПРОФ)Рассмотрим особенности учета у лизингополучателя по договору лизинга, если объект.

- Альтернативный переход на ФСБУ 25/2018 без дисконтирования у лизингополучателя, если предмет лизинга на балансе лизингополучателя (ПРОФ)С 2022 года все организации обязаны переходить на ФСБУ 25/2018.

- Альтернативный переход на ФСБУ 25/2018 с дисконтированием у лизингополучателя, если предмет лизинга на балансе лизингополучателя (КОРП)С 2022 года все организации обязаны переходить на ФСБУ 25/2018.

Оцените публикацию

(109 оценок, среднее: 4,68 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (15)

b412 Подписчик БухЭксперт8 :

Единственная статья в интернете, где подробно описаны все нюансы учета и проводок в 1С договоров лизинга. Спасибо огромное!

Босых Татьяна Сотрудник БухЭксперт8 :

Добрый день.

Рады, что статья оказалась вам полезна.

work-tomy Подписчик БухЭксперт8 :

Добрый день! Мы отражаем в учете основное средство взятое в лизинг без лизинговых платежей. Я правильно понимаю в вашем примере основное средство отражено на 01 счете с учетом лизинговых платежей? Дело в том что столкнулся с похожей ситуацией. Купили оборудование нам выставили Акт ОС на сумму 4 117 075 руб БЕЗ НДС, а договор лизинга с лизинговыми платежами составил на сумму 5 317 286,38 БЕЗ НДС. Вот если следовать вашим операциям по примеру высше, то нужно принять к учету ОС по стоимости договора лизинга 5 317 286,38, но это будет противоречить приказу Минфина, а если принять ОС по форме АКТ ОС на сумму 4 117 075 пойдет разница по счету 76.07.1 при принятие ежемесячных актов от лизингодателя и также поплывет НДС на счете 76.07.9 когда будет уменьшаться 19 счетом

Босых Татьяна Сотрудник БухЭксперт8 :

Добрый день.

Обратите внимание, что в статье перваначальная стоимость в статье в БУ и НУ разная. В НУ первоначальная стоимость отпределена из затрат лизингодателя (п. 10 ст. 258, п. 1 ст. 169 НК РФ).

В БУ первоначальная стоимость предмета лизинга определена из стоимости предмета лизинга и затрат лизингополучателя, связанные с получением лизингового имущества без НДС (пп 4,7,8 ПБУ 6/01).

kat*** Подписчик БухЭксперт8 :

Добрый день! Большое спасибо за подробную статью, очень помогла! Но возник один вопрос: во время принятия к учету ОС у меня в проводках возникает по 01.03 ВР и по 0.1К ВР с минусом

Мария Демашева Сотрудник БухЭксперт8 :

Данная статья сделана на примере без ПБУ 18/02. Поэтому там разницы не отражаются. И с 2020 их тоже быть не должно в проводках при ПБУ 18/02. Потому что мы перешли на балансовый метод ведения ПБУ 18/02 и ПР/ВР в проводках больше не отражаем.

Чуть подробнее про это. С 2020 применяется балансовый метод ПБУ 18/02. Мы настоятельно рекомендуем применять его в 1С. Если еще не перешли, то это можно сделать и до конца года. Т.е. в учете не должны отражаться ПР и ВР.

Остальные варианты требуют во-первых прекрасного знания стандарта в т.ч. новой редакции. Разработки собственной методики ведения ПБУ 18/02, ее закреплении в УП. Далее в 1С надо контролировать все операции. Проверять их на корректность и при необходимости вносить ручные корректировки, Операции, введенные вручную и т.д. Полностью автоматизирован вариант — балансовый метод.

На нем настаивает Минфин, он одобрен БМЦ и по нему будут проводить аудит. Остальные выбирают только при наличии серьезных на то аргументов. Балансовый метод с ПР и ВР и затратный метод в 1С не предназначены для контроля налогового учета. Они никак не помогают и не способствуют заполнению декларации по налогу на прибыль. Если оставили по этой причине такие настройки.

Но дополнительная серьезная работа у бухгалтера будет всегда, вероятность ошибок тоже, если выбрать такие настройки. Объективная причина оставить балансовый с ПР и ВР или затратный может быть, например, такая — база серьезно доработана в т.ч. в части ведения ПБУ 18/02 и для перехода на балансовый метод нужны большие затраты по времени и по финансам. Подробнее здесь

Чем отличается ПБУ 18 балансовым методом с ПР и ВР от балансового в 1С

Как перейти с затратного метода на балансовый в середине года

Все материалы по ПБУ 18/02 здесь

kat*** Подписчик БухЭксперт8 :

Спасибо большое за разъяснение! База мне досталась от бывшего бухгалтера, поэтому естественно изменю настройки по Вашему совету.

Мария Демашева Сотрудник БухЭксперт8 :

Договорились! Это очень поможет вам в работе, облегчит ее и поможет ошибок избежать. У нас есть материалы, как с начала года перейти на балансовый метод в той подборке, на которую ссылку дала. Но если нет такой возможности, то можно и в середине года спокойно это сделать. Главное сделать

Разницы в этом случае будут в учете на 09 и 77 счетах, но не будет движений в проводках ПР и ВР. Это совершенно нормально.

Юлия0085 Подписчик БухЭксперт8 :

Подскажите какие действия надо сделать в 1С при досрочном выкупе предмета лизинга? По договору лизинга стоимость пересчитывается на дату выкупа и становится меньше. Что делать в этой ситуации?

Источник: buhexpert8.ru