Каждый предприниматель или руководитель, занятый в сфере розничной торговли, задается вопросом о том, какие товары продаются, сколько их на складе и конечно же какова наценка проданных товаров, так как товары являются основным источником получения доходов данной организацией. Ю.М. Бурыкин, к.э.н., доцент Казанского ГАУ анализирует способы учета, дает рекомендации по автоматизации учета. В первой статье дается обзор способов, более подробно рассмотрен суммовой учет.

- Учет товаров на малых предприятиях

- Счета и субсчета в программе «1С:Бухгалтерия 8» для учета товаров

- Суммовой учет

В большинстве своем малые предприятия, занятые в розничной или оптовой торговле, применяют специальные режимы налогообложения: упрощенную систему налогообложения и единый налог на вмененный доход. При использовании обоих режимов у предприятия возникает возможность не вести бухгалтерский учет в полном объеме, а вести его в достаточном для управленческих нужд виде (за исключением основных средств и нематериальных активов). Исходя из практики, в данных организациях отсутствие в течении года учета товаров приводит к плачевным результатам, так как в стремлении сэкономить руководители совершают несколько ошибок:

Учет товара в Excel / Как вести учет продаж в товарном бизнесе

1. Весь учет товаров ведется продавцами магазина или склада в одной книге учета, в этом случае отсутствует разделение обязанностей между продавцом и руководителем, что приводит к редактированию информации о прошлых периодах и корректировке количества товаров для нужд продавцов.

2. Стремление к экономии на консультациях со специалистами по бухгалтерскому учету, приводит к полному отсутствию информации о продажах, товарах и финансовом результате.

Немного знаний в бухгалтерском учете и программа «1С:Бухгалтерия 8» (стоимость базовой версии доступна абсолютно любой организации — рекомендованная цена — 3 000 рублей) позволит существенно повысить информативность учета и получить актуальную и полную информацию о своей деятельности. Внедрение на практике методов учета товаров описанных далее в малых предприятиях позволит повысить эффективность продаж и выявить факты недобросовестной работы сотрудников.

В программе «1С:Бухгалтерия 8» можно реализовать 4 способа учета товаров, каждый из которых имеет свои преимущества. Схематично способы учета представлены на рисунке 1. Их также можно разделить на методы учета по продажным и покупным ценам.

Рис 1. Варианты учета товаров

При применении каждого из этих способов необходимо избежать первой ошибки и разделить обязанности между материально-ответственными лицами и лицами ответственными за предоставление отчетов.

Это делается достаточно просто: материально ответственные лица заполняют первичные документы, а их отражением в учете занимается бухгалтер или руководитель лично.

Учет товаров на малых предприятиях

В большинстве своем малые предприятия, занятые в розничной или оптовой торговле, применяют специальные режимы налогообложения: упрощенную систему налогообложения и единый налог на вмененный доход. При использовании обоих режимов у предприятия возникает возможность не вести бухгалтерский учет в полном объеме, а вести его в достаточном для управленческих нужд виде (за исключением основных средств и нематериальных активов). Исходя из практики, в данных организациях отсутствие в течении года учета товаров приводит к плачевным результатам, так как в стремлении сэкономить руководители совершают несколько ошибок:

Google Таблицы. Урок 89. Учет товаров, расчет и контроль остатков

1. Весь учет товаров ведется продавцами магазина или склада в одной книге учета, в этом случае отсутствует разделение обязанностей между продавцом и руководителем, что приводит к редактированию информации о прошлых периодах и корректировке количества товаров для нужд продавцов.

2. Стремление к экономии на консультациях со специалистами по бухгалтерскому учету, приводит к полному отсутствию информации о продажах, товарах и финансовом результате.

Немного знаний в бухгалтерском учете и программа «1С:Бухгалтерия 8» (стоимость базовой версии доступна абсолютно любой организации — рекомендованная цена — 3 000 рублей) позволит существенно повысить информативность учета и получить актуальную и полную информацию о своей деятельности. Внедрение на практике методов учета товаров описанных далее в малых предприятиях позволит повысить эффективность продаж и выявить факты недобросовестной работы сотрудников.

В программе «1С:Бухгалтерия 8» можно реализовать 4 способа учета товаров, каждый из которых имеет свои преимущества. Схематично способы учета представлены на рисунке 1. Их также можно разделить на методы учета по продажным и покупным ценам.

Рис 1. Варианты учета товаров

При применении каждого из этих способов необходимо избежать первой ошибки и разделить обязанности между материально-ответственными лицами и лицами ответственными за предоставление отчетов.

Это делается достаточно просто: материально ответственные лица заполняют первичные документы, а их отражением в учете занимается бухгалтер или руководитель лично.

Счета и субсчета в программе «1С:Бухгалтерия 8» для учета товаров

В программе «1С:Бухгалтерия 8» (ред. 2.0) для учета товаров и наценки по ним используются счета и субсчета, представленные в таблице 1. Эти счета рекомендованы Минфином России для учета товаров, но в программе они разделены по дополнительным субсчетам и субконто.

41

Товары

Номенклатура

Партии

Склады

Товары на складах

Товары в розничной торговле (по покупной стоимости)

Тара под товаром и порожняя

Товары в розничной торговле (в АТТ по продажной стоимости)

Товары в розничной торговле (в НТТ по продажной стоимости)

42

Торговая наценка

Торговая наценка в автоматизированных торговых точках

Торговая наценка в неавтоматизированных торговых точках

Рассмотрим способы автоматизации учета товаров, реализованые в программе, а также достоинства и недостатки каждого из них.

Суммовой учет

Первый вариант Суммовой учет является наиболее распространенным в малых организациях, так как наиболее прост и понятен. Данный метод позволяет руководителю оперативно получать информацию о сумме товаров в каждой розничной торговой точке и общей суммовой наценке на них. Данный учет не поддерживает информацию о номенклатуре товаров, а дает лишь их суммовое обобщение.

Выгоды от этого существенны, учет может вести даже начинающий бухгалтер, и учетный процесс не занимает много времени. Но для того чтобы данные учета были достоверными и отражали реальное положение дел в организации необходимы следующие обязательные условия:

1. Регламентированное ценообразование означает, что все цены и изменения на товарах должны быть зарегистрированы, имеется перечень или реестр цен на каждый день, все изменения фиксируются, а поступление денег отражается строго по фискальному регистратору или иным заменяющим его документам или оборудованию.

2. Полное документирование — все операции по поступлению товаров, их выбытию, списанию и изменению цен должны быть обязательно отражены документами. Именно это является основой получения достоверной и оперативной информации.

3. Компетенция работника означает, что работник должен знать, как формируются вышеуказанные документы, какая стоимость отражается в каждом документе за основу и когда их нужно формировать.

Исполнение этих трех простых принципов позволяет вести точный суммовой учет, а он свою очередь — предоставлять оперативную информацию и контроль за полнотой прихода денежных средств, продажей товаров и итогового финансового результата. Типовая схема отражения операций при использовании данного метода представлена в таблице 2.

Отражение бухгалтерских операций по суммовому учету товаров.

№ п/п

Дебет

Кредит

Сумма

( «-» — «сторно»)

Товар поступает в организации или торговую точку на сумму

На него делается соответствующая наценка, исходя из продажных цен

Отражена выручка (оприходованы денежные средства по ККТ)

Одновременно с предыдущей операцией отражается списание товаров с торговой точки в себестоимость продаж (Общая сумма проданный товаров).

В конце отчетного периода, со счета 42 «Торговая наценка» сторнируется сумма наценки по проданным товарам (Финансовый результат)

При удорожании товаров на формируется проводка на сумму увеличения стоимости

При удешевлении или уценки сторнируется на сумму уменьшения стоимости товара

Списаны товары (недостача)

Списана наценка по списанным товарам

Сторнируемая сумма — это и есть финансовый результат от продаж (операция 5) или сумма потери (возможной выгоды продажи) от списания товаров (операция 9). Переоценка при данном методе учета товаров отражается одной простой проводкой, но рассчитывается она на основе вычисления с помощью детальной инвентаризации количества остатков каждого товаров и изменения цены на него.

Со списанием намного проще, достаточно лишь указать сумму по продажным ценам списанных товаров.

Функция контроля при данном методе остается: она заключается в инвентаризации остатка товаров по продажной цене. Они должны совпадать с сальдо счета 41 «Товары» субконто по складам. Сумма фактических данных больше учетных может означать неоприходованный товар или недокументированную наценку, а меньше — недостачу товара. В идеальном случае суммы по дебету счета и инвентаризации при правильном отражении должны совпадать, но в организациях случаются определенные отклонения, которые могут быть вызваны ошибками, незарегистрированным ценообразованием и неверным оформлением документов.

С первого взгляда расчет доли выручки в данных операциях — процесс длительный и сложный, но в программе «1С:Бухгалтерия 8» он автоматизирован и занимает лишь доли секунды. Финансовый результат формируется с помощью документа Закрытие месяца.

Рассмотрим автоматизацию данного метода при помощи программы «1С:Бухгалтерия 8».

Вид учета «суммовой» предполагает учет товаров по продажным ценам. Для учета товаров в рознице по продажной цене необходимо указать в учетной политике организации (Предприятие -> Учетная политика организаций — добавить новую или изменить существующую вкладку Розница) способ оценки товаров в рознице — по продажной стоимости (см. рис. 2).

Рис. 2. Учетная политика организации по запасам.

Далее необходимо создать торговые точки (склады) и в строке вид склада указать Неавтоматизированная торговая точка.

Для отражения поступления товаров в торговую точку используется документ Поступление товаров и услуг. Если все предыдущие шаги были сделаны правильно, то во время отражения поступления, после выбора торговой точки будет задан вопрос Свернуть табличную часть по номенклатуре? Это означает, что данные о номенклатуре в учете будут отсутствовать. При утвердительном ответе в документе останется только одна строчка, которая состоит из 5 колонок: Сумма, %НДС, Сумма НДС, ВСЕГО, Сумма в рознице.

На основании документа программа составляет 2 (без НДС) или 3 (с НДС проводки) — см. таблицу 3.

Проводки по поступлению товаров

Дебет

Кредит

Содержание операции

Сумма

Сумма товаров без НДС

Если же учета НДС не ведется или применяется ЕНВД, то в этом случае указывается вся сумма накладной.

На сумму НДС (если НДС уплачивается)

разница Сумма в рознице и Суммы Всего и НДС

Наглядно это показано на рисунке 3.

Рис. 3. Результат проведения документа Поступление товаров и услуг.

В результате проведения документов, в бухгалтерском учете накапливается информация на счете 41.12 о сумме товаров по продажной цене в торговой точке, а 42.02 сумма начисленной наценки на товары. Данная информация в дальнейшем позволяет определить относительную себестоимость товаров находящихся на складах в результате вычета суммы наценки на 42.02 счете из суммы товаров на 41.12 по данному складу. В течение деятельности организации возникают ситуации, что продажные цены увеличиваются и уменьшаются, и, как мы ранее указали, документирование корректировки цен и переоценки имеет важное значение для точных данных. Для этого в программе реализован документ Переоценка товаров в рознице (меню Продажа), который формируется исходя из данных по переоценке товаров в организации.

В данном документе при использовании метода суммового учета (после выбора склада) отражается только одна колонка для заполнения Сумма переоценки. Ее можно заполнить итоговой суммой по документу переоценки или построчно. Положительная сумма означает переоценку в сторону увеличения, отрицательная — соответственно — в сторону уменьшения.

В результате проведения документа будут сформированы соответствующие проводки (см. рис. 4).

Рис. 4. Результат проведения документа розницы.

В течении деятельности по результатам инвентаризации, если выявлена недостача, эта сумма относится на счет 94 «Недостачи и потери от порчи ценностей», и после выяснения причины недостачи она относится на счета: 44 «Расходы на продажу», если виновное лицо не найдено или товары испортились, 90 «Продажи» (если недостача укладывается в нормы естественной убыли), 91 «Прочие расходы», 73 «Расчеты с персоналом по прочим операциям», если виновное лицо найдено.

Списание товаров осуществляется при помощи документа Списание товаров (доступен из меню Склад). В отличие от предыдущих документов, табличная часть по номенклатуре здесь не скрывается, и есть два варианта его заполнения: по номенклатуре списываемых товаров, или с помощью создания общей одной номенклатурной позиции (элемента номенклатуры на весь товар). При первом варианте заполнения в документе нужно указать все списываемые номенклатурные позиции, их количество и розничную цену, во втором случае — общую сумму и произвольное количество.

На основании документа Списание товаров делаются соответствующие проводки — см. рис. 5.

Рис. 5. Результат проведения документа Списание товаров.

Прием выручки по реализации товаров отражается с помощью документа Приходный кассовый ордер операция Розничная выручка. В документе указывается склад розничной точки, ставится флажок Неавтоматизированная торговая точка и сумма розничной выручки, которая формирует проводки по отражению выручки и списанию стоимости проданных товаров.

В конце месяца на основании продаж вычисляется доля наценки по проданным товарам и сторнируется в дебет счета 90 «Продажи». Для этого используется документ Закрытие месяца, в котором есть операция Расчет торговой наценки по проданным товарам. Именно эта операция формирует финансовый результат с помощью расчета и списания торговой наценки.

Как выполнить сборку товаров с учетом себестоимости комплектующих в 1С: Розница 2.2?

1С: Розница позволяет создавать сборку товара с учетом себестоимости комплектующих. Сам механизм формирования комплектов очень простой. и выполняется всего в несколько шагов. В примере будем формировать новогодние комплекты в упаковке, состоящие из шапки и варежек.

Для начала выполним поступление необходимых товаров, которые будут составляющими при сборке. Если при поставке этих товаров организация понесла сопутствующие расходы( доставку, сертификацию, выгрузку), их тоже нужно указать в документе.

Следующим шагом переходим в НСИ- Номенклатура.

В ранее созданной папке “Комплекты новогодние” уже есть составляющие для сборки, теперь нам нужно завести сам комплект как товар.

Далее в карточке комплекта нажимаем Перейти- Комплектующие.

Через кнопку Создать открываем отдельные составляющие. В окне Комплектующие номенклатуры выбираем из справочника наш комплект и одну из составляющих, в поле Доля стоимости указываем 1. В поле Количество указываем то количество позиций, которое будет в одном комплекте. В нашем примере ставим 1, так как в одном комплекте будет только одна шапка.

По аналогии добавляем комплектующие “Варежки синие” и “ Бумажный пакет новогодний”.

После того, как мы показали программе, что у нас есть комплекты и указали, из чего они состоят, осталось провести сборку товаров. Открываем раздел Склад- Сборки товаров- Создать.

Заполняем документ Сборка товаров: в разделе Комплект, поле Номенклатура- указываем название нашего комплекта, количество- то, которое необходимо собрать. Далее нажимаем Заполнить комплектующие, после чего 1С сама подберет в табличную часть необходимые товары в нужном количестве.

Далее сформируем себестоимость товара. Переходим в раздел Закупки- Расчеты и установки себестоимости-Создать.

В открывшемся окне устанавливаем флаг Расчет себестоимости и нажимаем кнопку Рассчитать и заполнить. Программа 1С выведет себестоимость комплекта. В нашем примере эта цифра составляет 600 руб.

Для проверки идем в Склад- Отчеты по складу-Оценка склада( в розничных ценах). Себестоимость товаров теперь отображается.

Сборка товаров с учетом себестоимости завершена.

Осталось только провести наценку комплектов и готовые наборы можно отдавать на реализацию.

Источник: 42clouds.com

Пошаговый учет готовой продукции в 1С 8.3

Оперативные консультации по 1С без предоплаты. Выпуск и учет готовой продукции в 1С. Учет затрат на производство. Отчет производства за смену. Плановая себестоимость.

от 700 руб.

Автоматизация производства на базе 1С

Опыт автоматизации производства более 20 лет, референсы клиентов, готовые методики, оперативность

Автоматизация бухгалтерского учета

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Производственные предприятия, которые выбрали для своей основной деятельности непосредственно изготовление готовой продукции или полуфабрикатов, сталкиваются с задачей отражения и регистрации таких хозяйственных процессов в регламентированном учете. В этой статье мы предлагаем пошаговую инструкцию учета производства и выпуска готовой продукции 1С 8.3 с помощью конфигурации «1С:Бухгалтерия предприятия, редакция 3.0».

Шаг 1: проверяем производственную функциональность

Для начала, убедимся, что наша конфигурация позволяет вести учет выпуска готовой продукции в 1С 8.3.

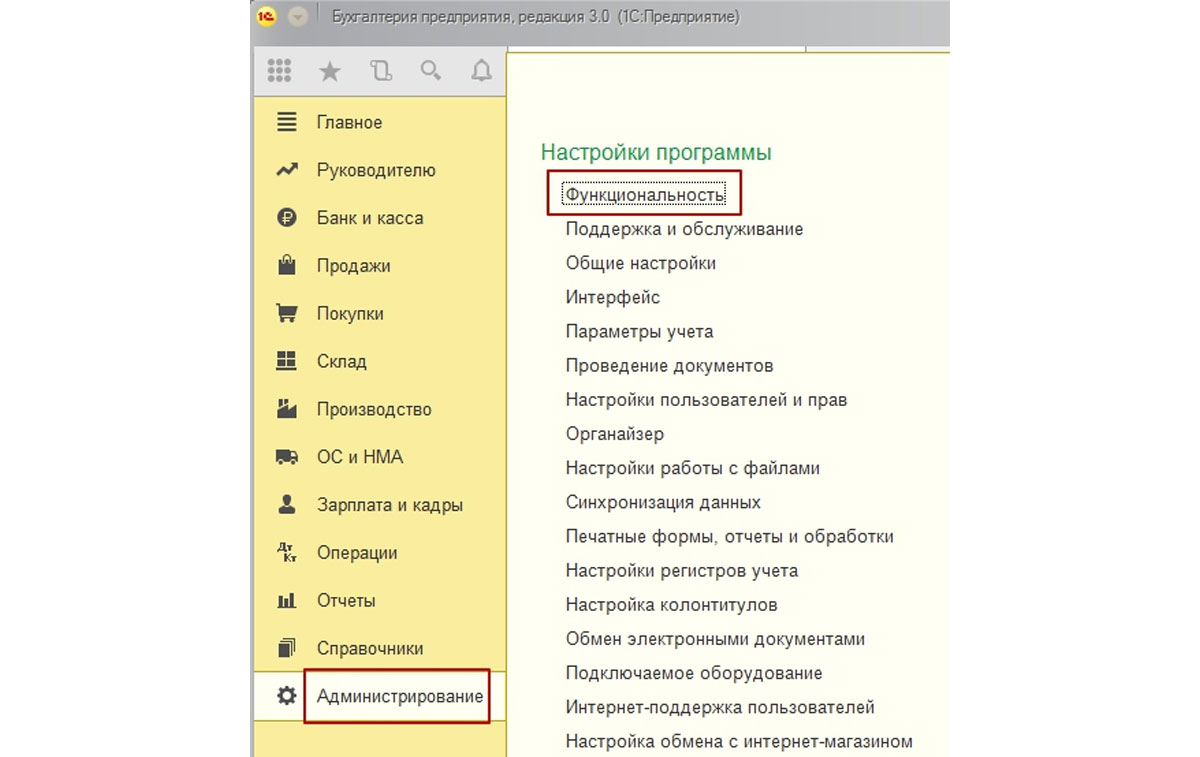

В «Администрировании» в настройках перейдем по ссылке «Функциональность».

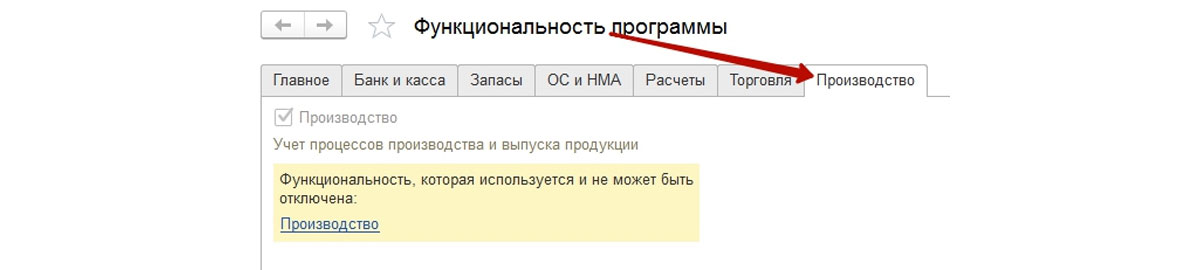

Нас интересуют функциональные возможности системы по учету производства, которые можно найти на соответствующей закладке.

Видим, что в этой части функции используются и не могут быть выключены. На этом первый шаг считаем выполненным. Если функционал программы в части производственного учета вызвал у вас вопросы, обратитесь на нашу линию консультаций 1С 8, мы с радостью вам поможем.

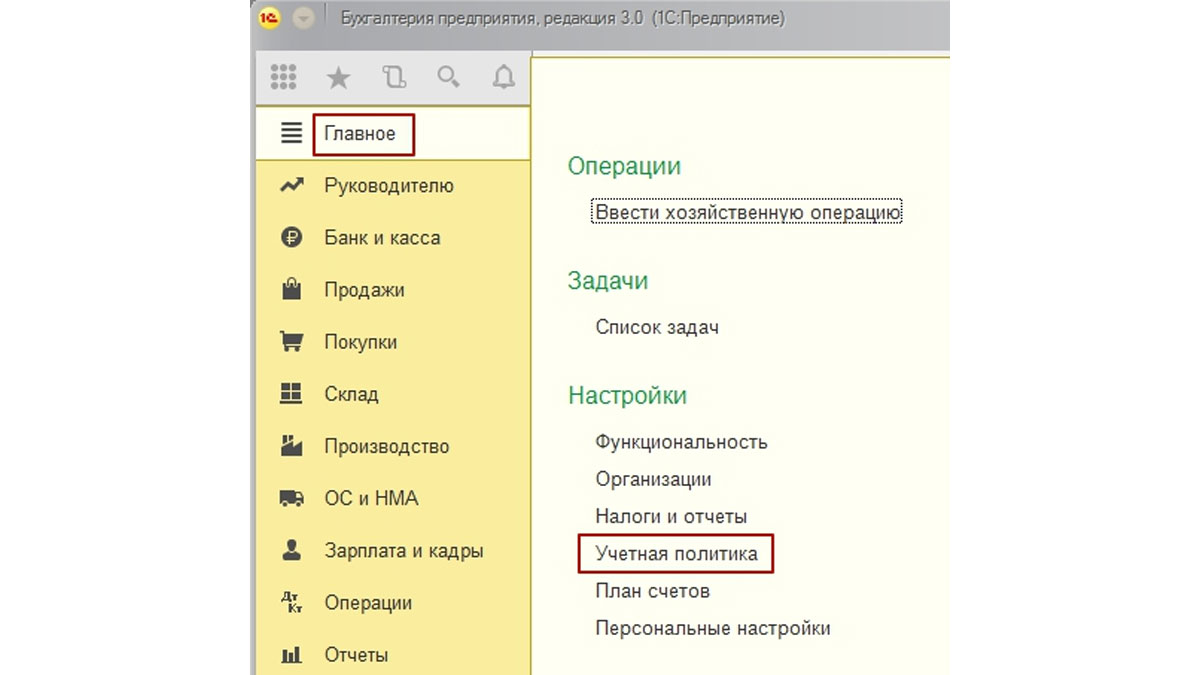

Шаг 2: настраиваем учетную политику

Настройка реализуется также в главном меню системы из раздела «Главное», подраздел «Настройки», гиперссылка «Учетная политика».

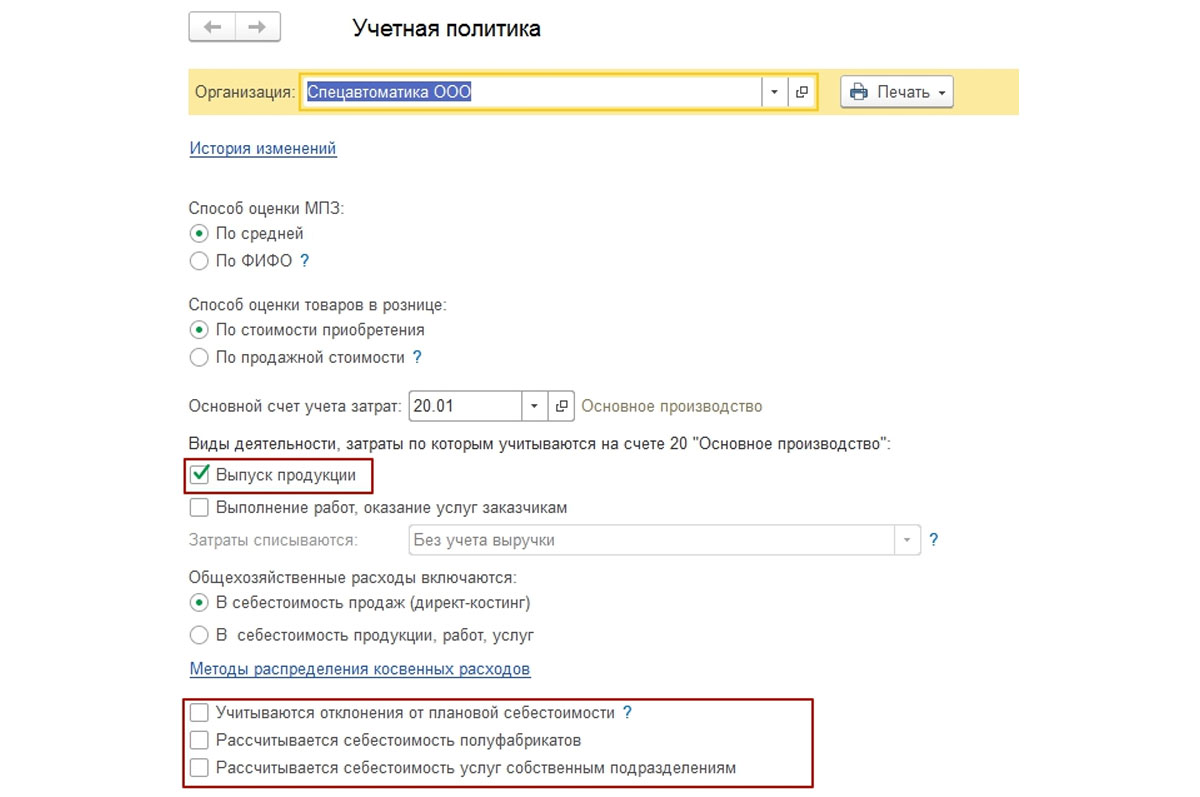

Учетная политика настраивается для конкретной организации, затем обращаем внимание на виды деятельности для счета 20 и устанавливаем флаг учета выпуска товаров.

Обратите внимание! Внизу рисунка имеются три дополнительные опции, которые также влияют на наш способ учета:

- Учет отклонений – включение этого флага означает использование в учете счета 40 «Выпуск продукции (работ, услуг)»;

- В части полуфабрикатов – включение этого флага означает учет многопередельного производства и требует установки последовательности переделов;

- Услуги собственным подразделениям – включение этого флага означает учет встречного выпуска, и требует настройки регистра «Встречный выпуск», чтобы не допустить зацикливания расчета себестоимости товаров.