В первой части статьи мы рассмотрели настройку системы для Управления инвестиционными проектами (далее ИП в 1С:Предприятие) в 1С:Управление Холдингом, рассмотрели основные объекты, используемые в данном контексте. Теперь рассмотрим сам процесс.

1. Выбор альтернатив и формирование инвестиционной программы

Одним из основных этапов жизненного цикла проекта в 1С:Предприятии является его квалифицированная экспертиза в 1С. В 1С экспертиза проектов начинается с задания критериев в 1С оценки по проектам, согласно принятой в компании методологии. По заданным критериям экспертная комиссия производит оценку созданных проектов в 1С. На основании полученных экспертных оценок рассчитывается общая интегральная оценка проекта в 1С:Предприятии, которая является основанием для включения или не включения проекта в инвестиционную программу.

Для формирования списка критериев, необходимо заполнить справочник «Критерии выбора» системы 1С:УХ.

Как вести учёт инвестиций. Учёт портфеля, учёт дивидендов. Лучшие сервисы для инвесторов

Справочник содержит критерии выбора подсистем Инвестиционные программы и Централизованное управление закупками в 1С. При установленном флажке «Используется для квалификации поставщиков» критерий доступен (виден) пользователю для настройки только при проведении квалификации поставщиков модуля аккредитация подсистемы централизованное управление закупками в 1С.

Функциональное направление — определяет доступ эксперта к работе с данным критерием в 1С. Если функциональное направление не указано, то оценка данного критерия доступна любому эксперту в 1С. Если задано, то будет доступно только эксперту с совпадающим функциональным направлением. Соответствие эксперта в 1С функциональному направлению задается в справочнике Функциональные направления. По каждому функциональному направлению задается экспертная комиссия, состоящая из пользователей системы 1С, которые являются экспертами в данной области и которые могут оценивать проекты в 1С:Предприятии по данному направлению.

Вес — значимость критерия в общем перечне критериев. Не может быть более 1. Способ ввода значения — определяет допустимый формат ввода значения экспертом. При задании варианта «выбор из множества» можно определить минимальное и максимальное значение, а также множество значений выбора с фиксированной оценкой.

Данные значения используются для подстановки и могут быть переопределены при настройке шаблона. Обратите внимание! Чтобы «связать» физическое лицо с пользователем системы 1С, необходимо для экспертов в справочнике «Пользователи» указать реквизит «Физическое лицо».

Этим пользователям назначается задача по оценке при запуске процесса выбора альтернатив. Изменить список экспертов в 1С возможно из формы элемента справочника «Функциональные направления» кнопкой «Редактировать физических лиц».

Как составить инвестиционный портфель из акций, облигаций, ETF фондов? Инвестиции 2021

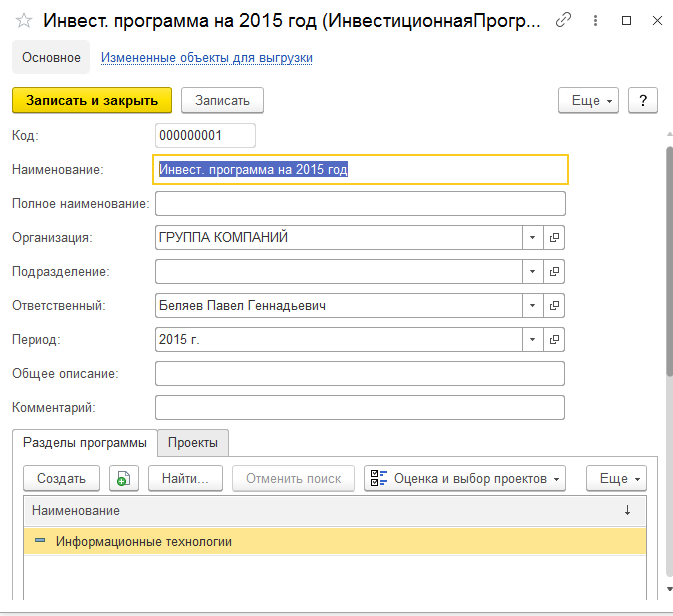

Для включения проекта в инвестиционную программу она должна быть предварительно создана в справочнике Инвестиционные программы. Справочник находится: Договоры и проекты → Инвестиционные проекты → Инвестиционные программы.

В табличной части «Разделы программы» создаются новые разделы, содержащие список проектов в 1С:Предприятии, относящихся к нему. При этом должно соблюдаться следующее правило: каждая программа содержит собственный список разделов. Для того чтобы задать состав программы, необходимо либо ввести новую программу и задать список разделов вручную, либо скопировать существующую похожую по составу программу (в этом случае скопируются раздел и их настройки).

Подбор созданных проектов в 1С осуществляется по нажатии кнопки «Подбор проектов».

В таблицу попадают проекты только с установленным флагом «Проект» и не заполненным разделом «Инвестиционная программа». Чтобы перенести отобранные проекты, их необходимо «перетащить» в соответствующий раздел.

После выбора проектов в 1С:Предприятие необходимо на основании ранее созданных этапов оценки и критериев оценки заполнить настройку процесса выбора. Функция доступна по кнопке Оценка и выбор проектов в форме элемента справочника Инвестиционные программы.

После настройки всех требуемых параметров ответственным специалистам из экспертной группы необходимо принять решение о включении проекта в инвестиционную программу. Для этого у каждого пользователя из экспертной группы есть возможность ввести свои значения критериев, оцениваемых на каждом этапе. Для этого эксперту требуется перейти в раздел «Ввести значения критериев 1С» в Оценке и выборе проектов. Функция доступна по кнопке Оценка и выбор проектов в форме элемента справочника Инвестиционные программы.

Эксперт в 1С видит только те критерии, которые доступны именно ему. После того как эксперт в 1С ввел значение всех критериев по проекту на данном этапе, ему необходимо установить галочку «Оценка завершена». Без установленной галочки не будет возможности перевести согласование проекта на новый этап.

Переход к следующему этапу оценки осуществляется путем выбора меню «Выбрать альтернативы». Функция доступна по кнопке Оценка и выбор проектов в форме элемента справочника Инвестиционные программы.

В данном разделе система агрегирует информацию о проценте завершенности процесса оценки проектов, а также об интегральной оценке по проектам на основании оценки экспертов.

Если эксперт принимает решение включить проект в инвестиционную программу, то он устанавливает галочку «Выбран» напротив соответствующего этапа и нажимает кнопку «Перейти к следующему этапу». На финальном этапе, эксперт принимает окончательное решение о включении проекта в инвестиционную программу.

Обратите внимание! Интегральная оценка по проекту носит лишь информационный характер и служит поддержкой при принятии решения о включении проекта в инвестиционную программу. При этом право принять финальное решение остается за экспертом.

У включенных в инвестиционную программу проектов в поле «Раздел инвестиционной программы» проставляется соответствующая информация для формирования инвестиционной программы.

2. Сбор фактических данных по ИП 1С:Предприятия

Сбор фактических данных аналогичен собору фактических данных в бюджетировании в 1С и осуществляется путем загрузки данных из Внешних информационных баз, Текущей информационной базы 1С:Предприятие или из форм сбора данных в формате Excel.

3. Отчеты по инвестиционным проектам и программам в 1С:УХ

В 1С:УХ существуют следующие отчеты по инвестиционным проектам: 1. Диаграмма Ганта в 1С по сравнению сценариев. Данный отчет, Диаграмма Ганта в 1С, запускается из формы элемента справочника проекты и позволяет визуально провести сравнительный анализ различных сценариев по проекту.

2. Интегральная оценка альтернатив. Данный отчет представляет собой свод оценок, выставленных экспертами во время процедуры оценки ИП 1С:Предприятие для включения в состав инвестиционной программы. Отчет доступен из меню Договоры и проекты → Инвестиционные проекты → Инвестиционные программы → Оценка и выбор проектов → Отчет «Интегральная оценка альтернатив».

3. Сетевая диаграмма группы проектов. Отчет позволяет визуализировать сложные связи внутри проекта. Доступен из меню Договоры и проекты → Отчеты → Сетевая диаграмма группы проектов. Отчет выводит все проекты, зарегистрированные в системе.

При необходимости можно установить отбор по интересующему проекту.

4. Реестр проектов в 1С Отчет реестр проектов в 1С, предназначен для вывода информации по всем ИП. Доступен из меню Договоры и проекты → Отчеты → Реестр проектов в 1С. Также отчет позволяет сравнить информацию по одному ИП 1С:Предприятие в разрезе сценариев.

Специалист компании ООО «Кодерлайн» Безлепкина Жанна

Источник: www.koderline.ru

Пошаговая инструкция: как разработать личный инвестиционный план

Создать работающий инвестиционный план – это не просто открыть сберегательный счёт и купить пару случайных акций. Вначале необходимо понять личное текущее финансовое положение и то, каким вы хотите его сделать за счёт инвестиций в будущем. После этого нужно обозначить цели и выбрать подходящие решения.

Начинать работу над персональной стратегией вложения денег никогда не поздно. Шансы на её полную реализацию есть у каждого.

1 часть

Выберите вариант инвестиций, подходящий по возрасту

Возраст оказывает влияние на инвестиционную стратегию. Чем вы моложе, тем более оправдан риск. У вас есть больше времени, чтобы восстановиться от неудач при рыночных спадах, кризисах и ошибках.

Когда инвестору 20 лет, он может выделить большую часть денег для агрессивных инвестиций. Таких, которые ориентированы на рост и компании с маленькой капитализацией.

Если инвестор близок к выходу на пенсию, он формирует портфель из менее агрессивных вариантов и рассматривает компании со стабильным доходом и предприятия с большой капитализацией.

Определите текущее финансовое положение

Будьте в курсе того, каким именно доходом вы располагаете. Определите сколько можете выделить средств для инвестирования. Посмотрите на бюджет, вычтите ежемесячные расходы и установите сумму, которая доступна для вложений. Обязательно создайте чрезвычайный фонд (запас денег, который покрывает 3-6 месяцев расходов).

Установите личный порог риска

Порог риска – это правило, которое определяет сколько риска готов взять на себя инвестор. Даже будучи молодым, человек может быть не готов много рисковать. Он будет выбирать инвестиции, которые соответствуют его «точке кипения».

Акции более волатильны, чем облигации, сберегательные и накопительные банковские счета.

Риск и размер потенциальной выгоды взаимно влияют друг на друга. Чем больше риск, тем больше возможная прибыль. Инвесторы получают лучшие результаты за правильные, но «опасные» решения. Важно разумно оценить фундаментальные показали компании, прежде чем покупать её акции.

О том, как правильно выбрать акции мы писали в статье «Как правильно отбирать акции для инвестирования» .

Часть 2

Установите цели

Идея постановки цели состоит в том, чтобы удерживать активы и управлять ими в долгосрочной стратегии, имея чёткое понимание, зачем это именно вам. Независимо от стремления, любому инвестору понадобится диверсифицированный портфель. Что вы хотите делать с деньгами, которые получите благодаря инвестированию? Уйти пораньше на пенсию? Купить хороший дом? Трейлер для путешествий?

Дайте ответ на этот вопрос.

Если цель агрессивна, надо чаще пополнять и наращивать капитал, а не обращаться к рискованным вариантам. Так, скорее всего, вы достигнете нужного результата, а не потеряете средства на одном из неудачных решений.

Выберете временные рамки для целей

В какие сроки вы хотите достичь своих финансовых целей? Этот вопрос поможет с выбором типа инвестиций.

• Если вы заинтересованы в получении хорошей и быстрой отдачи вложений, а также готовы рискнуть, то выбирайте агрессивные варианты. Но не забывайте, что они связаны с возможностью не только много заработать, но и много потерять.

• Если хотите достигать целей постепенно и стабильно, выбирайте безопасные инвестиции, которые дают небольшую, но почти всегда гарантированную прибыль. Банковские вклады, облигации федерального займа и акции крупных компаний с дивидендной доходностью.

Определите ликвидность

Под ликвидным понимается актив, который можно легко продать по цене, близкой к рыночной. Это говорит о том, что у инвестора есть возможность быстро получить деньги на руки, если появится необходимость.

• Акции, облигации и инвестиции в ETF высоколиквидны. Их можно быстро продать.

• Недвижимость и банковские вклады с фиксированным сроком менее ликвидны. Конвертация их в наличные деньги занимает время.

Часть 3

Изучите варианты

Есть много подходов для того, чтобы создать план. Изучите все варианты, чтобы выбрать тот, который больше отвечает личным целям, доходам и толерантности к риску.

Исследуйте финансовые возможности с долгосрочными и краткосрочными горизонтами. Акции, облигации, ПИФы, ETF, банковские вклады, валюта, драгоценные металлы, недвижимость. Понимание особенностей этих инструментов необходимо для стратегии каждого инвестора.

Помните, что портфель должен быть диверсифицированным. Отказываться от акций или облигаций нельзя, но и полностью закупаться только одним видом актива тоже.

Если вы не справляетесь с высоким риском, то составьте портфель из 15% высокодоходных, но рисковых активов (акций) и из 85% стабильных, но менее доходных вариантов (облигаций, вкладов).

Создайте стратегию инвестиций

Решите, как вы хотите диверсифицироваться (распределять вложение денег). Нельзя «хранить все яйца в одной корзине», согласно американской пословице, предостерегающей от излишнего риска. Например, каждый месяц вы можете отправлять 30% своего инвестиционного капитала в акции, 30% — в облигации, а остальные 40% — на сберегательный счёт. Отрегулируйте эти пропорции в соответствии с целями и готовностью к риску.

Убедитесь, что план соответствует порогу риска

Если каждый месяц отдавать 90% дохода на акции, можно потерять очень много денег в случае обвала фондового рынка. Такая тактика не является разумной и обычно не вписывается в порог риска инвесторов, но убедитесь, что это действительно так и для вас.

Посоветуйтесь с финансовым консультантом

Если вы не знаете, как сделать инвестиционный план в соответствии с целями и риском, обратитесь к квалифицированному финансовому консультанту.

Часть 4

Оцените прогресс

Отслеживайте инвестиции раз в квартал или полгода, чтобы понимать, что они соответствуют ожиданиям и приближают к цели. Если это не так, сделайте переоценку портфеля и распределите инвестиции в другой пропорции.

Возможна ситуация, когда вы не вкладываете достаточно денег от каждой зарплаты в инвестиции. С другой стороны, может оказаться, что вы опережаете планы и переводите слишком много денег в активы. И тот и другой вариант по-своему опасны, поэтому балансируйте около золотой середины.

Источник: invlab.ru

Инвестиции для начинающих: пошаговая инструкция

Суть любых инвестиций — временная передача своих ценностей другим людям для получения от них еще большего числа ценностей. В более узком смысле это когда деньги делают деньги. В Федеральном законе № 39 «Об инвестиционной деятельности» эта же идея сформулирована чуть иначе.

Инвестиции

— денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, которые вкладывают в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Чтобы не смешивать профессиональные инвестиции, в которых участвуют только юридические лица (государство, бизнес, банки, брокеры), и вложения физлиц, в английском языке существует термин personal finance, который включает в себя личные финансы в целом и инвестиции в частности.

Личные инвестиции

— понятие, существующее только в Рунете и не имеющее определения ни в науке, ни в деловой среде. По сути это то же самое, что personal finance, то есть управление личными деньгами с целью их прироста и получения пассивного дохода.

С какой суммы можно инвестировать на рынке

До эпохи мобильных приложений минимальная сумма обычно составляла 1 000 рублей. Это номинал одной облигации федерального займа, которую можно купить на брокерской счет, и самый популярный размер пая инвестиционных фондов (ПИФ), не требующих открытия такого счета. Сегодня инвестировать можно практически с 1 копейки.

Есть акции, которые стоят сотые доли рубля, есть инвестиционные фонды и накопительные счета, которые принимают любую минимальную сумму, которая есть у инвестора. Однако по факту, чтобы увидеть отдачу от инвестиций, придется вложить гораздо больше. Например, для заработка 100 рублей в месяц при доходности 15% годовых (это чуть ниже среднего для российских акций) у инвестора на счете должно быть по меньшей мере 8 000 рублей.

Как новичку выйти на фондовый рынок: пошаговая инструкция

Чтобы не потеряться в потоке информации и не совершить типичные ошибки, можно действовать по простому алгоритму, которому следует большинство инвестиционных управляющих в мире.

Определить цель

- Уже есть крупная сумма, и ее нужно грамотно вложить, чтобы приумножить (защитить от инфляции, девальвации, нарастить в реальном выражении или сделать источником пассивного дохода).

- Суммы нет, но есть регулярный доход, который позволит со временем накопить капитал на некую крупную цель (бытовая техника, ремонт, автомобиль, жилье, учеба детей, будущая пенсия).

В первом случае инвестор чаще всего преследует цель сохранить накопленный капитал для того периода, когда он перестанет работать, закроет бизнес, подрастут дети или случится еще какое-то большое событие.

Во втором случае инвестору нужно собрать капитал для решения задачи, на что ему не хватает денег. Для движения к большой цели полезно иметь несколько промежуточных, которые могут быть достигнуты быстрее.

Например, можно поставить задачу собрать 1 млн рублей или другую круглую сумму, накопить на стоимость автомобиля, квартиры, обеспечить приход дивидендов в размере средней пенсии и так далее.

Изучить термины и инструменты рынка

Все базовые инвестиционные инструменты можно поделить на три группы:

— долговые (инвестор дает деньги под фиксированный процент на конкретный срок);

— долевые (инвестор имеет долю в бизнесе без определенных сроков и ставок доходности);

— альтернативные (все прочее, включая золото, недвижимость и производные инструменты).

Общая закономерность: чем выше доходность инструмента, тем выше риски. В долговых (облигации) риск проявляется в том, что по мере роста ставки (когда возможны дефолт и отзыв лицензии) вероятность получить прибыль и даже свои вложенные деньги снижается.

Открыли брокерский счет, внесли деньги, купили акции, и — о чудо! — в первый же день портфель вырос на 1%. Хорошее начало, но радоваться рано.

В долевых (акции) риск в том что, чем выше дивиденды, тем чаще их переносят или отменяют. Еще одно проявление риска при вложениях: цена самой акции сильнее падает, чем все остальные активы, когда случается какой-то негатив на рынке.

В альтернативных инструментах базовый риск — рыночный. Валюта, недвижимость, золото или дериватив могут сильно измениться в цене вопреки ожиданиям. Также возможны другие проблемы: нет покупателя (низкая ликвидность), высокие налоги, введенные ограничения регулятора.

Узнать, как работает фондовый рынок

До того, как вложить свои первые деньги, полезно взять паузу, чтобы осмотреться и выбрать лучшие для себя варианты. Можно, конечно, этого и не делать, осваивая рынок на практике, но статистика показывает, что часто это заканчивается потерей средств.

Типичный опыт начинающего инвестора связан с валютными спекуляциями и попытками угадать, какая акция «выстрелит» в ближайшее время. До 90% таких экспериментаторов обнулили свой счет и на долгие годы разочаровались в инвестициях.

В итоге люди теряют бесценное время. Именно время — основной актив инвестора. Если тянуть и откладывать, то с определенного момента многие финансовые цели становятся недостижимыми в принципе. Например, 23-летний студент, инвестируя в акции по 1 000 рублей в месяц, к 50 годам может собрать почти 7 млн рублей. Тот, кто начал только в 40 лет — всего около 300 000 рублей.

Составить план действий на рынке

Общая теория понятна, цели определены, свободные деньги есть. Однако существует еще одно условие, которое может дорого обойтись, если не учесть его заранее.

Инвестиции — это надолго. В идеале как минимум на три года (стандартный срок ИИС). По статистике, чем дольше срок инвестиций, тем выше вероятность получения ощутимой прибыли.

Финансовый советник Игорь Файнман в нашем подкасте «Это к деньгам» как-то сказал: выходить на биржу лучше было вчера, но сегодня тоже можно. А вот про ИИС так не скажешь: его лучше всего открывать в декабре. Разберемся подробнее.

Финансовые рынки капризны, они могут годами падать, прежде чем покажут хороший рост. Инвестор может получить убытки, если ему срочно потребуются деньги и он продаст ценные бумаги на падении котировок. Для таких случаев необходима финансовая подушка безопасности на время, пока долгосрочные инвестиции работают.

Стандартный размер финансовой подушки составляет сумма расходов семьи на срок от 3 до 6 месяцев. Этого может быть достаточно, чтобы человек поменял работу или вылечился от внезапной болезни. Более дальновидные инвесторы также используют страхование жизни, например, если являются единственным кормильцем в семье.

Как действовать, чтобы вложения на фондовом рынке были успешными? Ключевую роль играет выбор стратегии.

Оценить инвестиционные риски

Итак, нужна четкая цель и понимание, что чем выше процент, который инвестор хочет заработать на инвестициях, тем меньше вероятность, что он его получит. На практике это означает, что новичку надо найти для себя золотую середину между доходностью и риском.

По природе все люди делятся на более и менее склонных к риску. Традиционно всех инвесторов распределяют на три группы:

— агрессивные (наиболее склонные к риску);

— умеренные (среднее между первым и третьим);

— консервативные (наименее склонные к риску).

Определить склонность к риску можно, например, ответив на вопросы стандартного экспресс-теста. Потребуется прочесть четыре утверждения, приведенных ниже, и дать свой ответ. Возможны четыре варианта ответа: «полностью согласен», «скорее согласен», «скорее не согласен», «полностью не согласен».

- Инвестирование слишком сложно для понимания.

- Комфортнее разместить деньги на вкладе, чем в акциях.

- Когда слышу слово «риск», на ум сразу приходит ассоциация «убыток».

- В инвестировании сохранить деньги важнее, чем заработать.

За ответы начисляются от 1 (полностью согласен) до 4 баллов (полностью не согласен). Люди, набравшие до 9 баллов, это консерваторы, до 16 баллов — умеренные, от 17 и выше — агрессивные.

Торговля на бирже должна приносить удовольствие, а для этого важно как можно быстрее определить, какой стиль инвестирования вам подходит. Как это сделать?

Аналогичные тесты есть в свободном доступе в интернете. Кроме того, их результаты можно сверить, пройдя тестирование у брокера. Некоторые компании предоставляют такую возможность клиентам.

Сформировать стартовый капитал

Как уже говорилось, начальная сумма может быть любой, но чтобы не потерять мотивацию, лучше вкладывать ощутимую сумму, приносящую потенциально заметный доход. Иначе есть риск бросить это занятие, толком не начав.

Создать капитал можно даже с маленьким доходом. Главное, определиться с целями, уметь пользоваться биржевыми инструментами и следовать принятому решению.

То есть размер капитала в основном зависит от дохода инвестора. Возьмем конкретный пример.

- Зарплата (после вычета налогов) — 100 000 рублей в месяц

- Комфортная доля сбережений — 20 000 рублей в месяц

- Сумма финансовой подушки для инвестора (3 месяца по 80 000 = 240 000 рублей)

- Собрав на счете в банке/депозите 240 000 рублей, инвестор приступает к инвестициям на долгий срок с первых 20 000 рублей.

Сумма в 20 000 рублей, положенная на депозит, потенциально сейчас принесет до 200 рублей в месяц. Но инвестор рассчитывает на большее, поэтому вкладывает их в акции. При доходности от 15 до 20% каждый взнос за следующие пять лет вырастет более чем в 2 раза.

Выбрать брокера

Покупка ценных бумаг без участия брокера невозможна. Как и в любом другом деле, выбор компании-посредника опирается на две составляющие: надежность и стоимость услуг. То есть в идеале нужен брокер, который дает бесперебойный сервис и берет за это минимальную комиссию.

Сегодня есть еще один важный критерий — отсутствие санкций. Это важно для тех инвесторов, которые собираются покупать зарубежные активы. Из 10 крупнейших по числу клиентов брокеров России сегодня не затронуты санкциями «Тинькофф», БКС, «Финам» и «Фридом Финанс».

Выбрать брокера можно с помощью сервиса Банки.ру. Многие инвестиционные компании не берут комиссию в рамках акций по привлечению клиентов. Перед открытием счета полезно изучить не только тарифы, рейтинги, количество клиентов и размер активов, но также размер приветственных бонусов. Часто есть возможность получить в подарок акции на хорошую сумму или значимый кэшбэк.

Выбрать стратегию инвестиций

Цели определены, теория изучена, подушка безопасности готова. Теперь собираем инвестиционный портфель. Для большей наглядности покажем на примере, как это можно сделать.

- Цель инвестора — первый взнос на квартиру, банк требует минимум 10% стоимости жилья

- Максимальный срок накопления — 3 года

- Риск-профиль инвестора — консервативный

Из этих данных получается, что инвестор может распределить инвестиции ровно поровну между акциями и облигациями. В среднем акции приносят 17% годовых в рублях, облигации — 8%. Портфель из тех и других, разбитых пополам — 12,5% в год.

Стабильно добиваться инвестиционных целей можно, подобрав надежные стратегии вложения средств на фондовом рынке. Разберемся в многообразии вариантов, как действовать на бирже.

Пополняя счет на 20 000 рублей в месяц, инвестор может рассчитывать, что через 3 года на счете будет иметь 880 000 рублей. Если он использовал вычет по ИИС, то получил еще 94 000 рублей от государства и заплатил около 20 000 рублей в виде подоходных налогов. Итого — чуть более 950 000 рублей.

Этого достаточно, чтобы взять ипотеку на квартиру стоимостью до 5 млн (для дохода в 100 000 в месяц). Если сумма не устраивает, можно продолжить инвестировать. Через 5 лет сумма на счете при тех же параметрах может достичь 1,9 млн. Еще через 5 лет накоплений ипотека может не потребоваться вообще.

Если у инвестора консервативный риск-профиль, то есть он совсем не готов рисковать деньгами и отношение к акциям у него настороженное, то их долю лучше сократить до 20–30%. Тогда ожидаемая доходность снизится, как и скорость накопления. Если профиль агрессивный, то долю облигаций можно урезать до 20–30%. Это может ускорить рост доходов.

Примеры нерыночных инвестиций

Вкладывать можно не только в финансовые активы, но и в то, что условно называют «в себя». Обычно под этим понимают затраты на образование и здоровье, которые окупятся в будущем. Их эффект тоже можно просчитать.

Например, стоимость курсов повышения квалификации составляет 300 000 рублей. Это позволит поменять работу на более денежную, скажем, прибавить 20–30 тыс. рублей в месяц. Такие инвестиции окупятся в срок от 10 месяцев. Это эквивалентно средней доходности более 30% годовых в течение первых пяти лет, то есть 300% за всю пятилетку.

Аналогично со здоровьем. Например, покупка страховки с регулярной диагностикой здоровья обойдется в 30 000 ежегодно. Если с ее помощью удастся вовремя обнаружить опасную патологию, это позволит сэкономить на лечении и лекарствах. Такая инвестиция принесет тысячи процентов прибыли.

Мифы об инвестициях на бирже

Начинающих инвесторов могут отпугнуть слухи и мифы о фондовой бирже, которые на самом деле далеки от реальности. Вот некоторые из них:

- Рынок — это казино

Цены на активы меняются каждую секунду, давая возможность заработать и потерять сотни процентов. Для многих это выглядит, как вечная рулетка. На самом деле это просто ценовые колебания, отражающие торг покупателей и продавцов с очень разными сроками и целями.

Если убрать этот информационный шум, то в среднем акции растут вместе с реальным бизнесом и мировой экономикой.

- На бирже больше потеряешь, чем заработаешь

Имеется в виду, что брокеры и банки зарабатывают на убытках клиентов. Этот миф возник из-за обиды тех клиентов, которые вкладывали по принципу «авось повезет», и в итоге «игра» обернулась для них большими потерями.

На самом деле брокеры и банки зарабатывают только на комиссиях. Им выгодно, когда клиенты совершают больше регулярных сделок и платят с этого больше комиссий.

Собрали главные страшилки про биржу. И знаете что? Не бывает дыма без огня.

- На бирже зарабатывают только «большие дяди»

Есть мнение, что хорошие прибыльные сделки доступны только тем, кто владеет инсайдом, например, о будущем слиянии или хорошем отчете компании. Однако по закону это криминал: инсайдеры не имеют права пользоваться служебным положением для совершения таких сделок. Случаются инциденты, но завидовать таким «счастливчикам» точно не следует.

Вместо заключения

Подводя итоги, отметим основные пункты, которые могут быть полезны новичкам.

— Инвестиции — это не только про деньги, но и про качество жизни вообще. Например, к ним относят расходы на обучение и здоровье.

— Самое важное в инвестициях не сумма вложений, а время: чем дольше и регулярнее инвестор вкладывает деньги, тем более крупные цели для него достижимы.

— Инвестиции — это глубоко личное дело. У каждого человека свой индивидуальный риск-профиль, а потому свой собственный оптимальный портфель.

— Сумма вложений может быть любой, даже менее 1 рубля, но чтобы доход был ощутимым для инвестора, лучше вкладывать более значительные суммы.

— Чем выше целевая доходность, тем меньше шансов ее получить. В среднем опытные инвесторы зарабатывают на рынке 15–20% в год.

— Новичкам не стоит спешить вкладывать первые деньги, пока они не усвоили базовые понятия о рисках, иначе можно пополнить ряды тех, кто попробовал, все потерял и теперь никому не верит.

Евгения НОВИКОВА для Banki.ru

nttt nttttu0412u043eu0439u0434u0438u0442u0435nttt ntttu0438u043bu0438nttt nttttu0437u0430u0440u0435u0433u0438u0441u0442u0440u0438u0440u0443u0439u0442u0435u0441u044c.nttt ntt nt»>’ >

Источник: www.banki.ru