До формирования Декларации НДС надо предварительно пройти несколько шагов в программе.

Шаг первый. Проверка 19 счета

На счете аккумулируется НДС, который организация получает от Поставщиков при покупке товара, материала или услуг. В прикладном решении реализована возможность управления периодом принятия НДС к вычету.

Непосредственная настройка порядка определения налогового периода вычета входящего НДС и его включения в стоимость товарно-материальных ценностей выполняется в учетной политике организации:

- вычет производится в том налоговом периоде, когда выполнены условия принятия НДС к вычету (флажок Применяется учет НДС по фактическому использованию снят);

- вычет производится в налоговом периоде, в котором было определено назначение использования поступивших материальных ценностей (флажок Применяется учет НДС по фактическому использованию установлен).

В документе Счет-фактура полученный (при помощи реквизита Запись в книге покупок) осуществляется управление режимом отнесения вычета по НДС. Реквизит доступен для редактирования, если дата в реквизите Получен попадает в диапазон с 1-го до 25-е число (плюс выходные и праздничные дни) месяца, следующего за кварталом документа поступления (например, 25 и 26 апреля 2022 года попадают в указанный диапазон, 27 апреля – нет), и квартал даты в поле Получен не равен кварталу даты документа поступления (например, документа Приобретение товаров и услуг).

Видео инструкция заполнение налоговой декларации по НДС

Рисунок 1 — Установка периода отражения вычета в счет-фактуре

Шаг второй. НДС с авансов Покупателей

На сумму полученной предоплаты организация-продавец выставляет покупателю счет-фактуру. В программе предусмотрена возможность автоматического формирования счета-фактуры на аванс. Перед проведением этой регламентной операции НДС необходимо проверить и и закрыть взаиморасчеты на 62 счете. Затем:

- Меню: Финансовый результат и контроллинг – НДС – Помощник по учету НДС – НДС с полученных авансов.

- Укажите период, за который следует сформировать счета-фактуры на полученные авансы.

- Кнопка Заполнить авансы на закладке Формирование счетов-фактур на аванс (рис. 2).

- Табличная часть автоматически заполнится документами, на основании которых поступил аванс.

- Кнопка Сформировать счета-фактуры (рис. 2).

- В поле СФ (сумма) будет указана сумма документа с подтверждающей отметкой о сформированном счете-фактуре.

- Чтобы посмотреть счет-фактуру, дважды щелкните левой кнопкой мыши по полю СФ (сумма).

Рисунок 2 — Автоматическое формирование счетов-фактур на аванс

НДС заполнение декларации

При формировании счетов-фактур на аванс можно установить правила отбора полученных авансов. Например, не формировать счета-фактуры на аванс, если платеж был зачтен в течение 5 дней. Следует отметить, что в момент заполнения данных об авансах происходит автоматическое распределение полученных авансов по документам реализации (выполняется регламентное задание Выполнение отложенных движений по расчетам партнеров).

В списке Полученные авансы выводятся авансы, по которым не были зарегистрированы счета-фактуры или по которым сумма аванса не совпадает с суммой счета-фактуры.

В этом списке пользователь может:

- удалить авансы, по которым не требуется регистрировать счета-фактуры;

- изменить реквизиты счета-фактуры (сумма, ставка НДС, дата выписки).

В поле Неиспользуемые счета-фактуры выводятся счета-фактуры, по которым нет данных об авансах. Для завершения выполнения операции необходимо нажать Сформировать счета-фактуры.

Информацию о всех зарегистрированных счетах-фактурах на аванс можно посмотреть в журнале Счета-фактуры и таможенные документы (раздел Финансовый результат и контроллинг – НДС).

По итогу автоматического формирование счетов фактур на аванс необходимо проверить контрольное соотношение в оборотно — сальдовой ведомости.

Формула проверки:

КТ 62.02/6 = ДТ 76АВ.

Если взаиморасчеты закрыты правильно и соотношение по формуле идет, переходим к авансам Поставщикам.

Шаг третий. НДС с авансов Поставщиков

Для регистрации счетов-фактур используется рабочее место Авансы выплаченные. Рабочее место вызывается из обработки Помощник учета НДС (раздел Финансовый учет и контроллинг) по гиперссылке Ожидается получение счетов-фактур по выданным авансам. Заполняется информация о тех документах, по которым необходимо зарегистрировать счета-фактуры на выплаченный аванс.

Рисунок 3 — Регистрация счетов-фактур на выданные авансы

По указанным документам можно запросить у поставщика счет-фактуру. При получении счета-фактуры следует ввести его реквизиты одним из следующих способов:

- создать счет-фактуру и заполнить его реквизиты (Зарегистрировать счет-фактуру на аванс);

- найти в этой форме платежный документ и выбрать его – откроется форма счета-фактуры, в которой нужно заполнить его реквизиты (Открыть платежный документ).

На странице Счета-фактуры полученные выводятся все документы за указанный отчетный период.

Рекомендация! Проверка корректности контрагентов

В программе реализован веб-сервис, позволяющий проверить корректность контрагента по введенному ИНН и КПП на основании данных ЕГРН. Сервис бесплатный и доступен всем пользователям продуктов фирмы «1С».

Сервис проверки контрагентов предназначен для целей заблаговременного выявления:

- ошибок в данных, сдаваемых в налоговые органы (отчеты с некорректными контрагентами не будут приняты ФНС);

- «недобросовестных» контрагентов.

Результатом проверки является отображение предупреждений в формах справочника Контрагенты, счетах-фактурах, документах, на основании которых создаются счета-фактуры и отчетах, предназначенных для сдачи отчетности по НДС.

Проверка возможна для юридических лиц, их обособленных подразделений и индивидуальных предпринимателей. Данные физических лиц и не резидентов проверке не подлежат. Возможность использования проверки контрагентов включается в разделе Администрирование – Интернет сервисы и поддержка.

Рисунок 4 — Настройки автоматической проверки корректности контрагентов

Формирование декларации НДС и проверка контрольных соотношений

В разделе Регламентированных отчетов формируем Декларацию НДС. Проверяем данные с анализом счета 68.02. В настройках отчета устанавливаем галочку По субсчетам кор.счетов на закладке Корректировка по кор.счетам.

Перед отправкой декларации надо сделать проверки. Самое важное — это проверка контрольных соотношений.(Рис.5)

Рисунок 5 — Проверка декларации до отправки в ИФНС

При наличии ошибок надо внести исправления. В отчете по ошибкам есть подробное описание ошибки и указаны возможные причины возникновения. Описание ошибки может выглядеть так, как проиллюстрировано на рис.6.

Рисунок 6 — Описание ошибки контрольных соотношений

По итогу исправления ошибки делаем повторную проверку. Когда результатом проверки будет отчет, что все соотношения выполнены отправляем декларацию в налоговую.

Источник: efsol.ru

Перед формированием Декларации по налогу на добавленную стоимость (НДС) в 2015 году необходимо учесть следующее:

Декларация по НДС принимается только в электронном виде

Установлено, что по форме и форматам, утвержденным настоящим приказом, налоговая декларация по налогу на добавленную стоимость представляется начиная с налогового периода 2015 года.

Декларацию на бумажном носителе могут сдавать (таб. 1):

- Неплательщики НДС, выполняющие обязанности налоговых агентов, например, организации на УСН, арендующие государственное имущество.

- Организации, подающие уточненную декларацию за периоды до 4-го квартала 2014 года, при условии, что первичная декларация была подана также в бумажном виде.

Таблица 1. Категории налогоплательщиков и формы представления Налоговой декларации по НДС в 2015 году.

Категория налогоплательщиков/форма представления

Лица из п.5 статьи 173 НК

(все, кто выставлял с/ф с НДС)

Неплательщики НДС, но посредники,

(УСН, при аренде гос. имущества)

В новую декларацию по НДС (разделы 1-7) включены новые дополнительные разделы:

- раздел 8 — сведения из книги покупок и дополнительных листов к ней в полном объеме (п. 5.1 ст. 174 НК РФ);

- раздел 9 — сведения из книги продаж и дополнительных листов к ней в полном объеме (п. 5.1 ст. 174 НК РФ);

- разделы 10, 11 — сведения из журнала учёта (п. 5.1 ст. 174 НК РФ);

- раздел 12. — сведения из счетов-фактур, выставленных лицами, указанными в п. 5 ст. 173 НК РФ.

Вам надо самим решить, какие дополнительные разделы Вы сдаёте вместе с Налоговой декларацией. В этом Вам поможет следующая таблица (таб. 2):

Таблица 2 Разделы Декларации по НДС, подлежащие сдаче организациями в 2015 году.

Лица из п.5 статьи 173 НК (неплательщики НДС, которые выставляли с/ф с НДС)

Налогоплательщики НДС ( при этом посредники), экспедиторы, застройщики

Неплательщики НДС, но посредники, экспедиторы, застройщики

(УСН, при аренде гос.имущества)

Неплательщики НДС остальные

Переходим к последовательности действий в программе Инфо-Бухгалтер 10.2

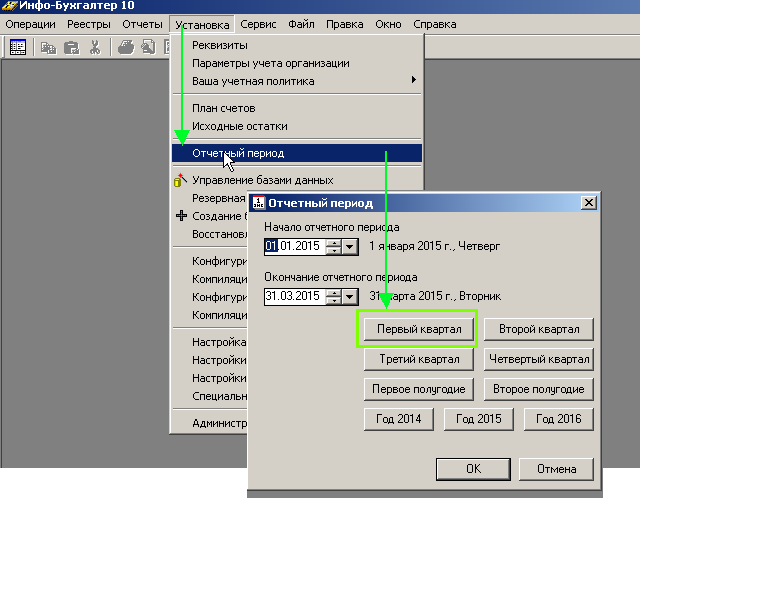

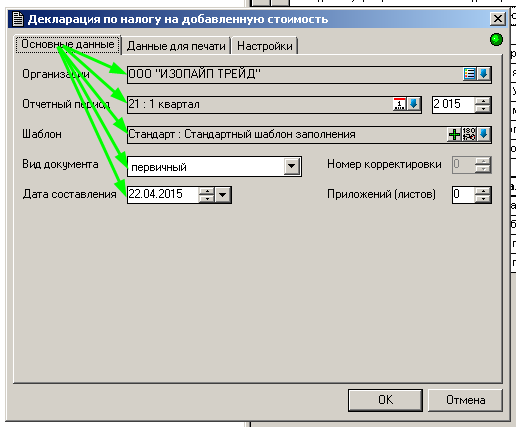

1. Убедимся, что установлен правильный отчётный период и заполнены необходимые для расчёта и выгрузки налоговых деклараций реквизиты организации.

Для установки отчётного этого заходим в меню УстановкаОтчетный период..

Для установки отчётного периода — 1 квартал 2015 года нужно нажать на кнопку Первый квартал (рис. 1).

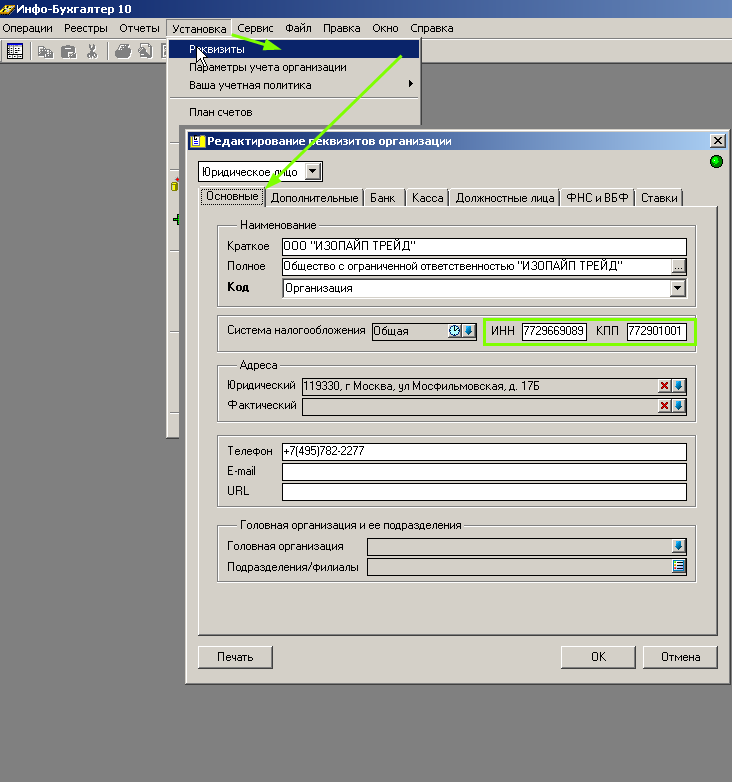

Для проверки заполнения необходимых для расчёта и выгрузки налоговых деклараций реквизитов организации заходим в меню УстановкаРеквизиты.

В открывшимся окне Редактирование реквизитов организации на вкладке Основные должны быть заполнены поля ИНН и КПП. (рис. 1а)

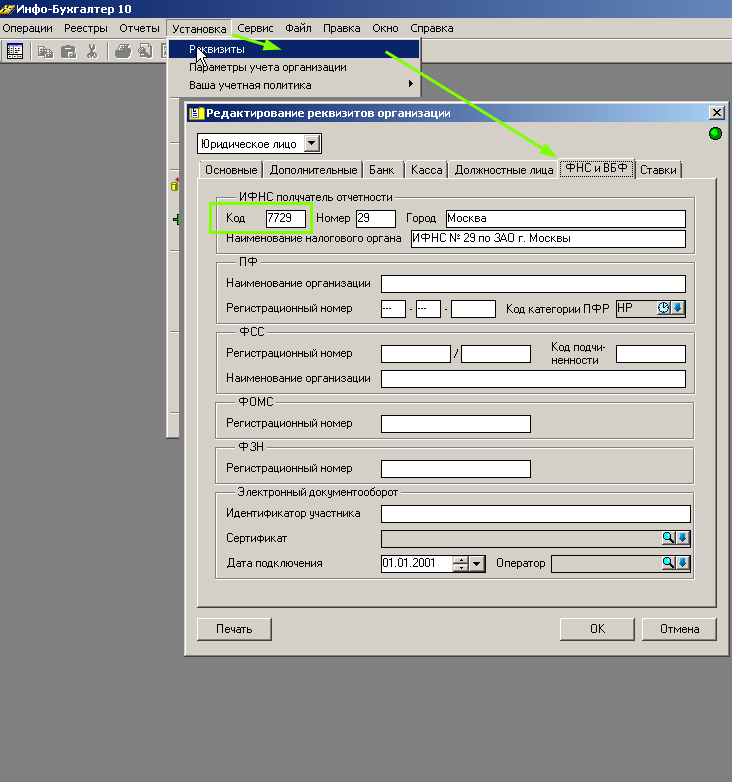

На вкладке ФНС и ФБВ должно быть заполнено поле Код ИФНС получателя отчетности (рис. 1б)

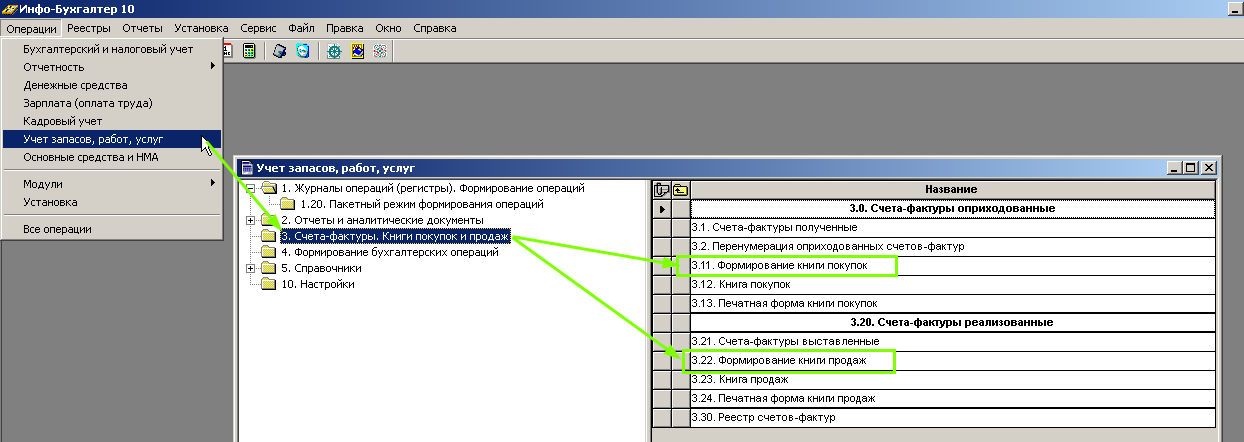

2. Рассчитаем Книгу покупок и Книгу продаж.

Для этого заходим в меню Операции, выбираем пункт Учёт запасов, работ, услуг. В разделе 3. Счета-фактуры. Книги покупок и продаж необходимо последовательно выполнить бланки:

- 3.11 Формирование Книги покупок

- 3.22 Формирование Книги продаж (рис. 2).

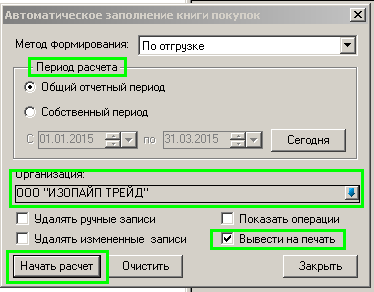

3. При выборе бланка 3.11 Формирование Книги покупок открывается окно Автоматическое заполнение книги покупок. Вы заполняете следующие поля:

- Период расчёта (по умолчанию выбор у этого поля установлен в положении Общий отчётный период для всех отчётов в программе, который Вы установили в п.1)

- Организация

- Вывести на печать (Если Вам нужна печатная форма Книги покупок). После заполнения всех полей нажимаете на кнопку Начать расчёт (рис. 3).

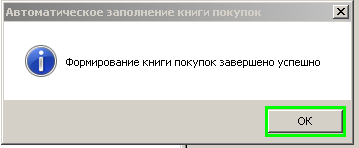

После того, как формирование Книги покупок завершено успешно, на экран выводится сообщение (рис. 4):

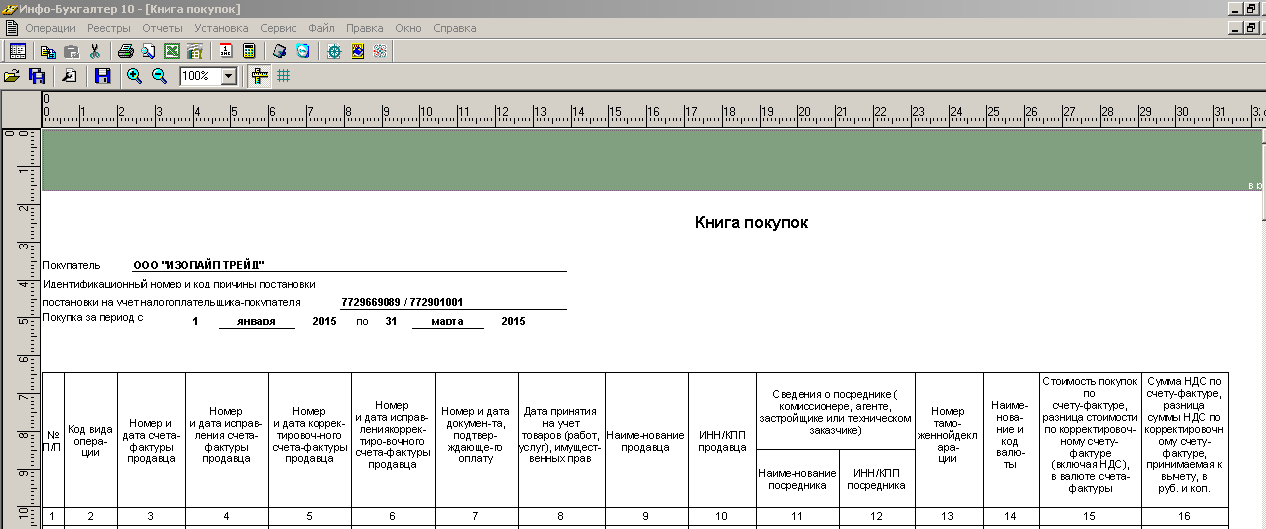

Нажимаете на кнопку ОК. Затем на экран выводится печатная форма Книги покупок, которую можно просмотреть и распечатать на принтере (рис. 5).

4. Расчёт Книги продаж бланком 3.22 Формирование Книги продаж проходит в той же последовательности, с теми же открытыми окнами и полями, предназначенными к заполнению, как и при расчёте Книги покупок (п. 3). Отличие в том, что окно будет называться Автоматическое заполнение книги продаж и на экран выведена Книга продаж.

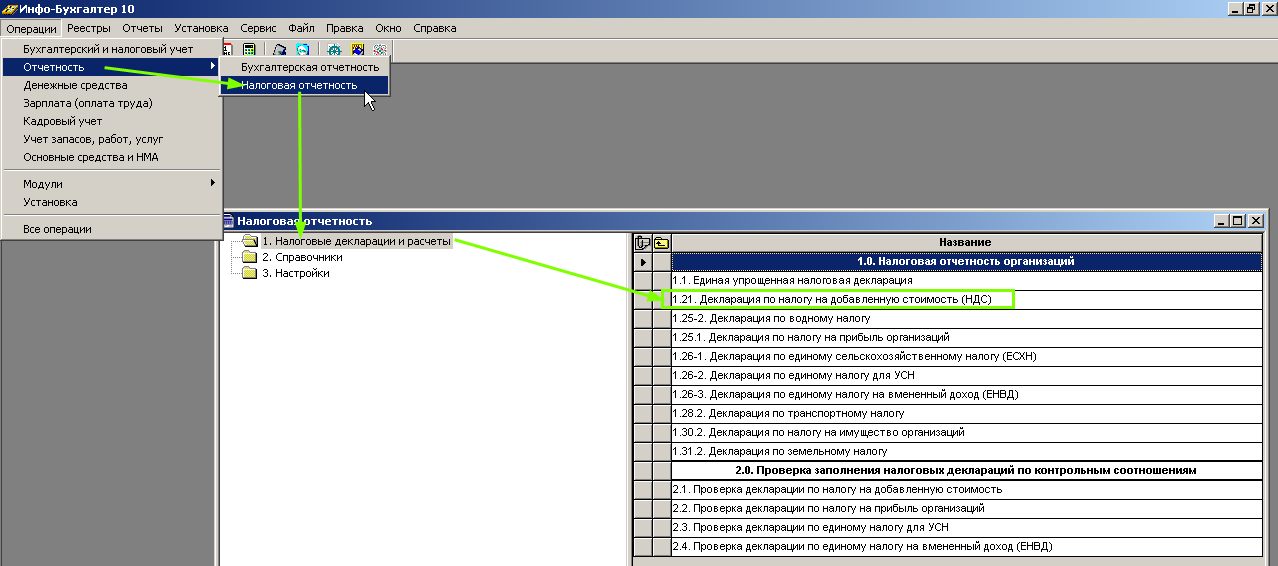

5. Переходим к формированию и выгрузке налоговой декларации по НДС.

Для этого заходим в меню ОперацииОтчётностьНалоговая отчётность. В разделе 1. Налоговые декларации и расчёты необходимо выбрать бланк 1.21 Декларация по налогу на добавленную стоимость (НДС) (рис. 6).

После открытия бланка 1.21 Декларация по налогу на добавленную стоимость (НДС) появляется окно с настройками расчёта Декларации по налогу на добавленную стоимость.

На закладке Основные данные Вы заполняете поля:

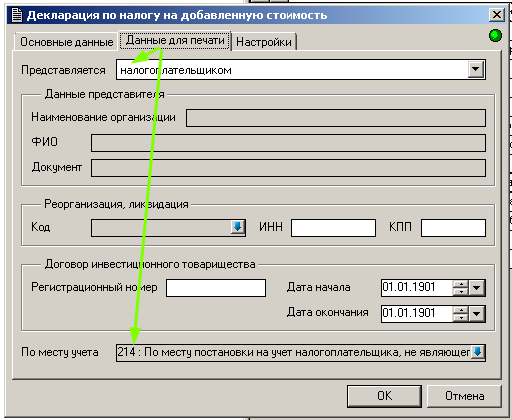

На закладке Данные для печати заполняете поля:

- Представляется (налогоплательщиком, представителем налогоплательщика)

- По месту учёта (код выбираете из списка) (рис. 8).

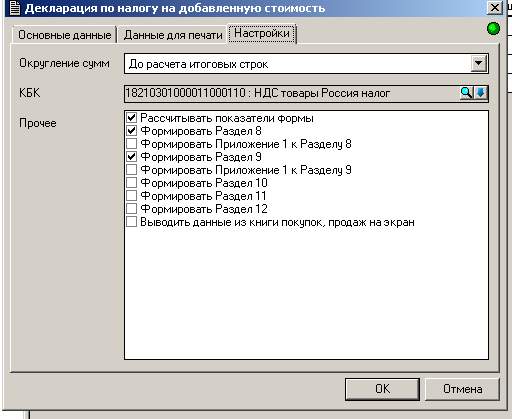

На закладке Настройки Вы ничего не отмечаете, все поля будут заполнены «по умолчанию» (рис.9).

6. Затем нажимаете кнопку ОК.

Формирование печатных форм Книг покупок и продаж для Декларации по НДС при большом количестве счетов-фактур может занять значительное время. Поэтому галочка в поле Выводить данные из книги покупок, продаж на экран «по умолчанию» не стоит.

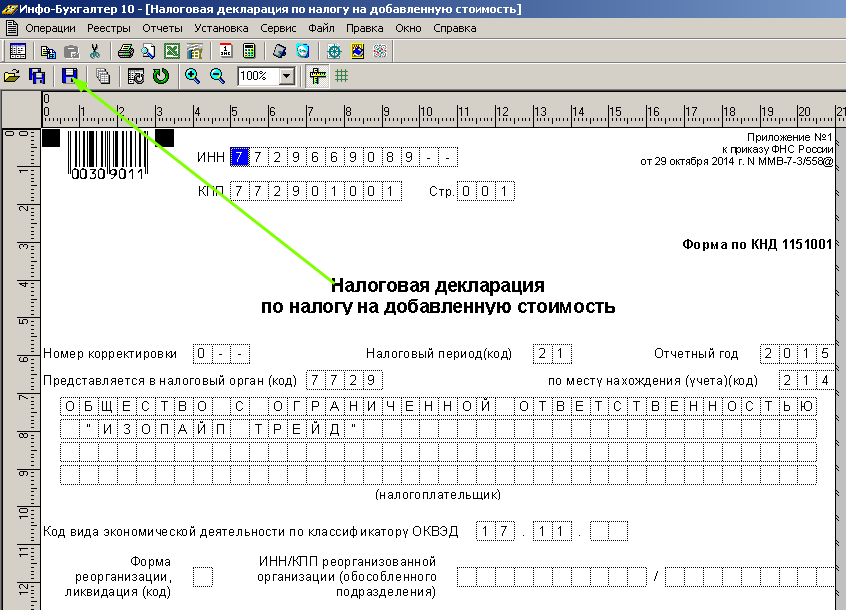

7. На экране появляется печатная форма Декларации по НДС.

Находите в нижней строке иконок меню значок Дискета, нажимаете на него (рис. 10).

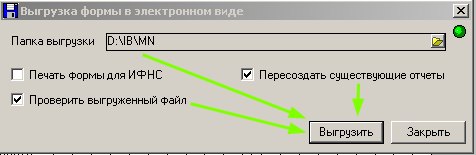

8. Затем появляется окно Выгрузка формы в электронном виде. В этом окне заполняете поля:

- Пересоздать существующие отчёты

- Проверить выгруженный файл

Нажимаете кнопку Выгрузить (рис. 11).

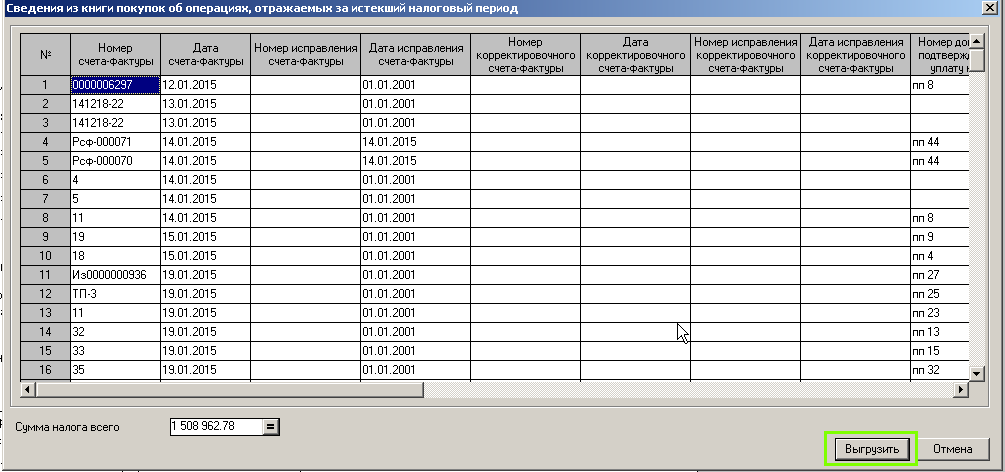

9. Программа выведет на экран окно Сведения из книги покупок об операциях, отражаемых за истекший налоговый период. (рис. 12). Нажимаете кнопку Выгрузить в правом нижнем углу экрана.

Файл выгрузки Книги покупок (раздел 8) будет записан в выбранную папку и проверен программой Тестер (ИФНС России). Нажимаете кнопку ОК (рис. 13).

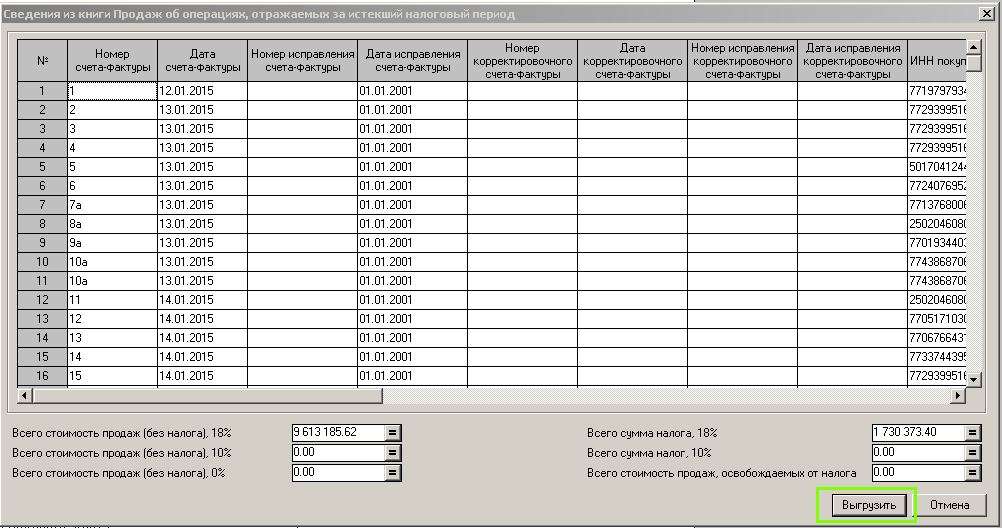

10. Программа выведет следующее окно Сведения из книги продаж об операциях, отражаемых за истекший налоговый период. (рис. 14). Нажимаете кнопку Выгрузить в правом нижнем углу экрана.

Файл выгрузки Книги продаж (раздел 9) будет записан в выбранную папку и проверен программой Тестер (рис. 15).

11. Затем будет выгружена в выбранную папку уже сама Декларация по НДС (разделы 1-7).

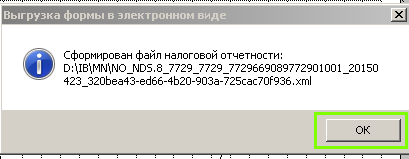

Нажимаете кнопку ОК. Файл будет проверен программой Тестер (рис.16).

При заполнении и выгрузке налоговой декларации по НДС в 2015 году можно провести аналогию с бухгалтерской отчетностью: Выгружается основной файл Баланса, а вместе с ним дополнительные файлы. Теперь так же обстоит дело с НДС — в папке выгрузки, выбранной Вами, после выгрузки находится основной файл Декларации ( разделы 1-7) вместе с файлами разделов 8-9 (рис. 17)

В основной файл Декларации будет заноситься информация о выгрузке разделов 8-9 и именах соответствующих файлов.

Вот пример того, как будут в основном файле представлены дополнительные разделы (Рис. 18):

Как видно, в названии файлов выгруженных разделов присутствуют номера разделов, например, NO_NDS8. NO_NDS9….Под этими именами разделы поименованы в конце основного файла Декларации (Раздел 1-7).

Желаем Вам успеха в заполнении и выгрузке налоговой декларации по НДС 2015 года!

- 1 просмотр

Источник: www.ib.ru

Налоговая декларация по НДС

Несдача / нарушение сроков предоставления декларации по НДС может иметь негативные последствия для хозяйствующего субъекта в виде применения к нему взысканий / санкций и / или блокировки расчётного счёта.

Как заполнить декларацию по НДС без ошибок в процессе подготовки, кто составляет декларацию по НДС, какие сроки регламентированы для предоставления и куда её надо сдать, какие последствия ожидают плательщиков, которые налоговую отчетность НДС не сдадут либо сделают это несвоевременно – проанализируем сегодня.

Кто готовит и подает отчет по НДС

Налоговая декларация по НДС подготавливается:

- юрлицами и физлицами-ИП, которые обязаны платить НДС согласно НК РФ. В эту же категорию отнесены не освобожденные от налога субъекты, которые применяют Единый сельскохозналог (ЕСХН);

- юрлицами и физлицами-ИП, находящимися на налоговых спецрежимах УСН или ЕНВД («упрощенцы», «ЕНВДшники»), которые однако выписывают клиентам счет-фактуры (далее — СФ) с отдельно обозначенными суммами налога.

Кто еще составляет налоговую декларацию по НДС: субъекты со статусом агентов по НДС, в т.ч. и пребывающие на спецрежимах.

Пример заполнения декларации по НДС, размещенный на специализированных ресурсах, поможет правильно заполнить отчет и избежать негативных последствий в виде штрафных санкций со стороны НИ.

Если субъект не занимался хозяйственной деятельностью, налоговую декларацию по налогу на добавленную стоимость сдавать придется все равно: отсутствие хозопераций — это не повод «пропустить» отчет. Такой субъект хозяйствования готовит и сдает декларацию-нулевку НДС.

Перед началом следует посмотреть образец заполнения такой декларации НДС. Титульник и 1-й раздел обязательны к заполнению всегда. Графы этого раздела, касающиеся сумм НДС, которые рассчитаны к перечислению в госбюджет / возмещению из госбюджета, заполняют прочерками. Рекомендовано внимательно изучить пример заполнения декларации НДС, если бухгалтер впервые оформляет этот отчет.

Образец декларации по НДС доступен на сайте «Формы и бланки» или других сайтах, оказывающих профессиональную и правовую помощь субъектам хозяйствования в процессе подготовки отечности. КНД декларации по НДС 1151001.

Сроки подачи декларации по НДС

Декларацию по налогу на добавленную стоимость субъект подает в территориальную НИ, за которой он «закреплен» согласно месту расположения. Срок, до которого можно сдать отчет по НДС — 25-ое число месяца, наступающего за отчетным кварталом. Так, например, отчёт за II-й кв. сдают не позднее 25.07, срок подачи отчета за IV-й кв.– 25.01.

Декларацию по НДС за I-й кв. 2020 г. нужно успеть сдать до 25.04.2020 г. Так как это суббота, срок сдачи переносится на первый рабочий день – 27 апреля (пн).

Сдать отчет налоговой можно исключительно в электронной форме. Это требование распространяется на всех субъектов-плательщиков НДС независимо от того, сколько человек числится в штате. Исключение действует для налоговых агентов, которые не должны платить НДС, но не освобождены от сдачи отчёта.

Образец заполнения декларации по НДС предлагают скачать многочисленные сайты, специализирующиеся на предоставлении бухгалтерских консультаций. Далее о том, как заполнять декларацию по НДС.

Декларация по НДС: как заполнить

Как заполняется декларация по НДС: рекомендации

- декларация по НДС — это документ установленной законом формы (код отчетности 1151001), поэтому для заполнения используют только утверждённый образец декларации по НДС;

- если отчет по НДС сдается в бумажном варианте, его заполняют шариковой ручкой или на ПК. В каждой строке находится один параметр. Если ячейка не содержит данных, ставят прочерк;

- суммы округляются и фиксируются в целых рублях;

- текст от руки вносится в отчетность печатным шрифтом;

- во время заполнения декларации НДС на компьютере пользуются 16-18 шрифтом.

ВАЖНО! Подача НДС отчета в бумажном варианте — нарушение, которое дает основание признать документ несданным и влечет применение штрафных санкций, в т.ч. и блокировку расчётного счёта юрлица / физлица-ИП. Предусмотренный минимальный размер штрафа составляет 1000 руб.Как составить декларацию по НДС: главные разделы

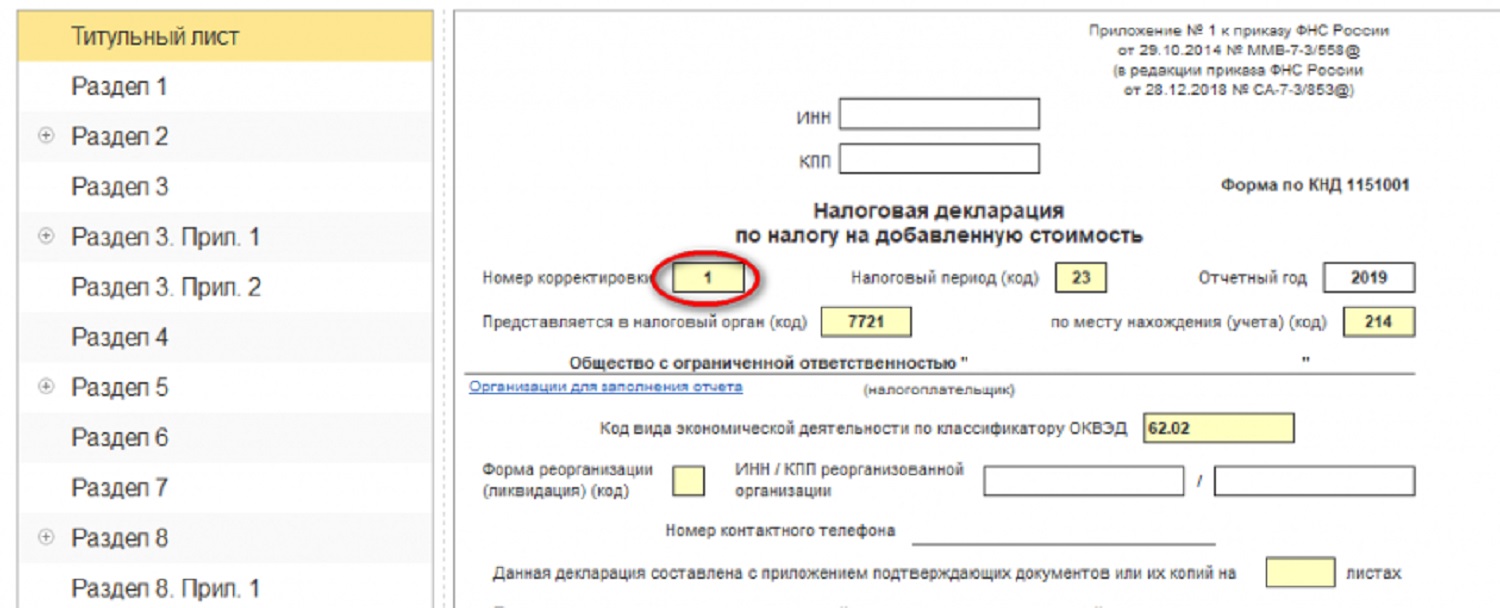

Структура формы налоговой декларации по НДС — это заглавный (титульный) лист и 12 разделов. «Титульник» и 1-й оформляются всегда.

Подготовка остальных, предусмотренных структурой документа разделов декларации по НДС осуществляется только, если это установлено законом для того или иного субъекта. Листы, которые не будут заполнены в ходе подготовки отчета к сдаче, в налоговую декларацию НДС не вкладывают.

Соответствующие разделы декларации НДС не нужно включать в итоговый отчёт, если операции, которые должны быть туда внесены, субъект хозяйствования в отчетном квартале не проводил. Дальше рассмотрим более детально, как сделать декларацию по НДС.

Титульный (головной) лист декларации по НДС

Заполнение декларации по НДС стоит начать с подготовки «титульника». Здесь указываются регистрационные данные субъекта хозяйствования. Информационные поля содержат названия, которые дают специалисту четкое понимание того, какие именно данные надо внести.

Коды, требуемые для подготовки формы декларации по НДС, урегулированы ФНС-Приказом (Приложении No3). Образец заполнения налоговой декларации по налогу на добавленную стоимость стоит принимать во внимание, если он размещен на специализированном ресурсе.

Разделы налоговой декларации по НДС

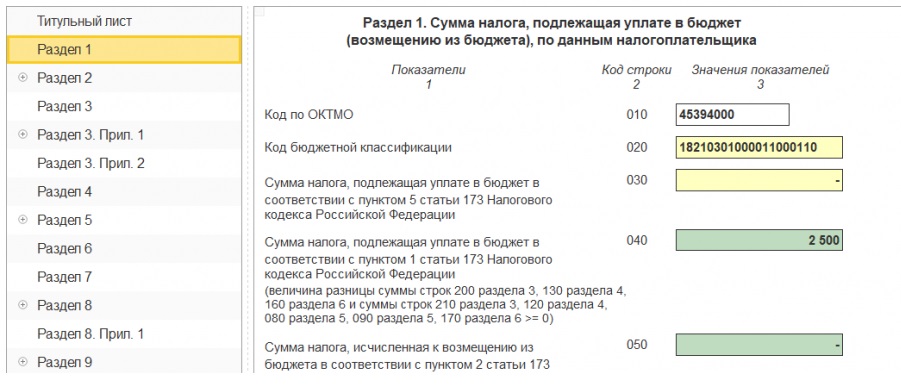

Предусмотрен, кроме прочего, для внесения финального размера налога, который нужно будет уплатить по результатам хоздеятельности в отчетном периоде. Заполнение полей налоговой декларации по НДС нужно выполнять так (поле:данные):

- 010: вписать код по ОКТМО;

- 020: вписать код КБК по товарам / работам / услугам, продажа которых осуществляется в России;

- 030: размер налога, рассчитанный к уплате согл. п. 5 ст. 173 НК России. Сюда вносят информацию субъекты, реализующие не облагаемый НДС товар либо те, кто освобожден от его уплаты. Поле подлежит заполнению, если указанные субъекты выписали СФ и выделили в нем сумму НДС. Данные указанной строки не включаются в расчёт строк 040 и 050;

- 040: финальная сумма налога, требуемая к уплате в госбюджет по итогам осуществленных за истекший период операций;

- 050: объем НДС, который необходимо возместить из госбюджета.

О том, как заполнить прочие блоки декларации НДС — дальше.

Данная часть декларации касается налоговых агентов по НДС. Её заполняют тогда, когда проведенная с контрагентом-поставщиком операция должна облагаться налогом, при этом такой контрагент не является плательщиком данного налога.

При составлении декларации по НДС рассматриваемый раздел необходимо заполнить на каждого такого поставщика, по отношению к которому субъект хозяйствования, заполняющий декларацию, является налоговым агентом.

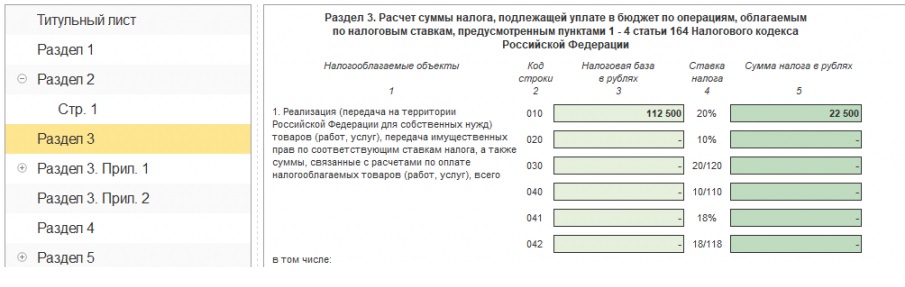

Это главный раздел декларации. Здесь находят отражение начисления НДС по самым распространённым операциям. Чтобы не допустить искажения данных, необходимо знать, как правильно заполнить декларацию НДС.

Действуют следующие правила заполнения раздела 3 декларации по НДС (поле: данные):

— 010-042: сюда вносится база налогообложения и сумы налога по указанным ставкам. Здесь не перечисляются:

* хозоперации, не подлежащие налогообложению (освобожденные);

* хозоперации по ставке 0%;

* НДС с предоплат, зачисленных от контрагентов-покупателей;

— 043: здесь указывается сумма НДС по операциям по предоставлению международных транспортно-экспедиционных услуг. Подлежит заполнению перевозчиками и экспедиторами, подавшими заявки об отказе от применения нулевой ставки;

— 070: проставляются суммы полученных предоплат в счёт будущих поставок;

— 080: указываются суммы предусмотренного к восстановлению НДС;

— 118: вносится общий размер начисленного налога с учётом восстановленных сумм;

— 190-210: общий объем налогов, которые необходимо вычесть / уплатить / возместить.

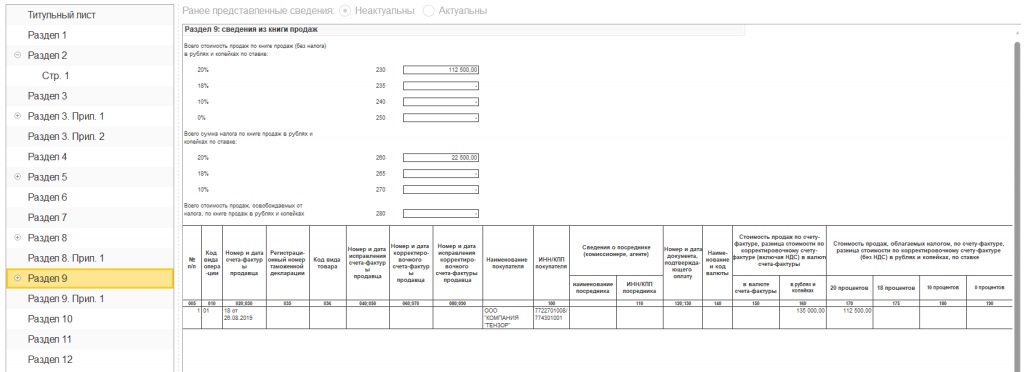

Эти блоки налоговой декларации на добавленную стоимость отображают хозоперации, осуществленные предприятием / ИП за отчетный период, которые сопровождались получением / выдачей СФ.

Заполнение этих составляющих декларации по НДС предполагает перенесение данных из:

— журнала учёта СФ;

— книг продаж / покупок.

В структуру раздела 8 налоговой декларации по НДС входит 3 страницы. Сюда в разрезе СФ, по которым указан вычет, переносят информацию, содержащуюся в книге покупок.

В 9-м разделе указывают сведения, содержащиеся в книге продаж.

Согласно инструкции по заполнению декларации по НДС, дополнения к 8-му и 9-му разделам формируются только тогда, когда специалист допустил ошибки в предыдущих отчетах, а обнаруженные ранее допущенные неточности влияют на размер расчетной суммы налога в отчётном периоде.

Подготовка отчета по НДС в режиме онлайн

Сайты создателей программного обеспечения для бухгалтерии (бухгалтерские софты) предлагают сервис онлайн заполнения декларации по НДС. Некоторые сервисы дают бесплатный доступ, на некоторых — это платная услуга (до 1000 руб.). Пример заполнения декларации по НДС доступен на специализированных сайтах по бухучету.

Для отправки налоговой отчетности НДС посредством Internet сначала необходимо выгрузить данные в регламентируемый НС формат XML. Далее их объединяют в один архив и отправляют в НИ.

Последствия несвоевременной сдачи НДС декларации

Налоговая декларация по НДС — это обязательная форма отчетности налогоплательщика. Налоговую декларацию по НДС составляют и подают органам НИ в предусмотренные законом сроки. Налоговики рекомендует предоставить декларацию на НДС заблаговременно – за 5-10 дней до предусмотренного срока.

Подача отчёта с опозданием чревата для налогоплательщика наложением взыскания в виде штрафа 5 % от размера налога. Он удерживается за каждый месяц просрочки вплоть до момента предоставления отчета.

Даже если были не предоставлены «0-ые» декларации НДС, штраф все равно придётся заплатить — минимально 1000 руб. Верхняя граница — 30 % от расчётной суммы налога.

Применить к нарушителю наказание в виде блокировки банковского счёта могут в случае, когда просрочка подачи заполненной, но не предоставленной декларации по НДС составила 10 и более дней.

Источник: dipbuh.ru