Завершает ввод всех первичных документов по сотрудникам и обобщает все начисления и удержания документ Начисление зарплаты и взносов. В программе зарплата и управление персоналом 3.1 в отличие от Зарплата и управление персоналом 2.5 начисление зарплаты и расчет страховых взносов производится ОДНИМ документом (Раздел Зарплата – Начисление зарплаты и взносов — Создать).

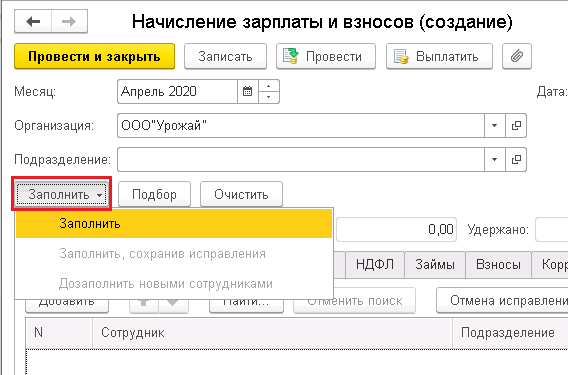

Документ можно заполнить для одного сотрудника, группы сотрудников (кнопка Подбор) или заполнить документ сотрудниками определенного подразделения, выбрав его в поле Подразделение и нажав кнопку Заполнить.

Если подразделение не выбрано – документ по кнопке Заполнить будет заполнен всеми сотрудниками организации

Как рассчитать часовую тарифную ставку в программе 1С:Зарплата и Управление Персоналом 8, ред. 3.1?

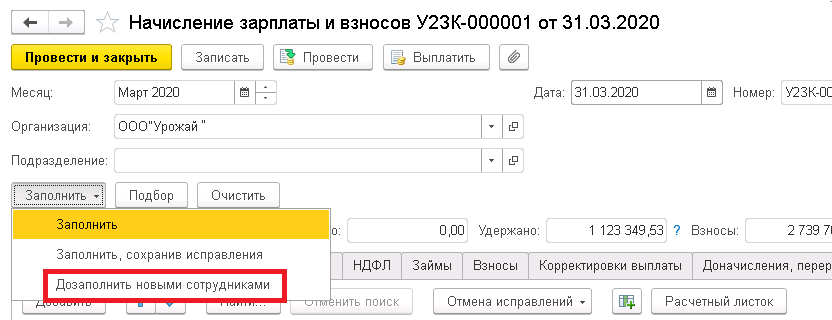

Возникают ситуации, когда по тем или иным причинам необходимо пересчитать зарплату одного или нескольких сотрудников или добавить отсутствующих в списке сотрудников. Для этого не обязательно полностью очищать список сотрудников, достаточно в документе удалить сотрудников, по которым произошли изменения и нажать Заполнить – Дозаполнить новыми сотрудниками

Так же можно сохранить ручные изменения (которые не рекомендуется производить в документе, но если нужно, то можно) при заполнении уже сохраненного документа. Для этого нужно выбрать в документе Заполнить – Заполнить, сохранив исправления

Документ Начисление зарплаты и взносов содержит несколько вкладок:

- Начисления (раздел содержит информацию о начислениях сотрудников и детализацию по ним)

- Договоры (раздел содержит информацию о введенных договорах ГПХ)

- Пособия (раздел содержит информацию о пособиях работникам, находящимся в отпуске по уходу за ребенком до полутора лет)

- Удержания (раздел содержит информацию об удержаниях сотрудников)

- НДФЛ (раздел содержит информацию об исчисленном налоге на доходы физических лиц и примененных вычетах)

- Займы (раздел содержит информацию о займах сотрудников)

- Взносы (раздел содержит информацию об исчисленных взносах в ПФР, ФСС и ФФОМС)

- Корректировки выплаты (раздел содержит информацию о перерасчете НДФЛ, если таковой имеется по сотрудникам)

- Доначисления, перерасчеты (раздел содержит информацию о доначислениях и перерасчетах сотрудников, если таковые имеются)

Расчет налогов и взносов

Производится в документе Начисление зарплаты и взносов автоматически при заполнении списка сотрудников.

Элементарный расчет зарплаты для чайников

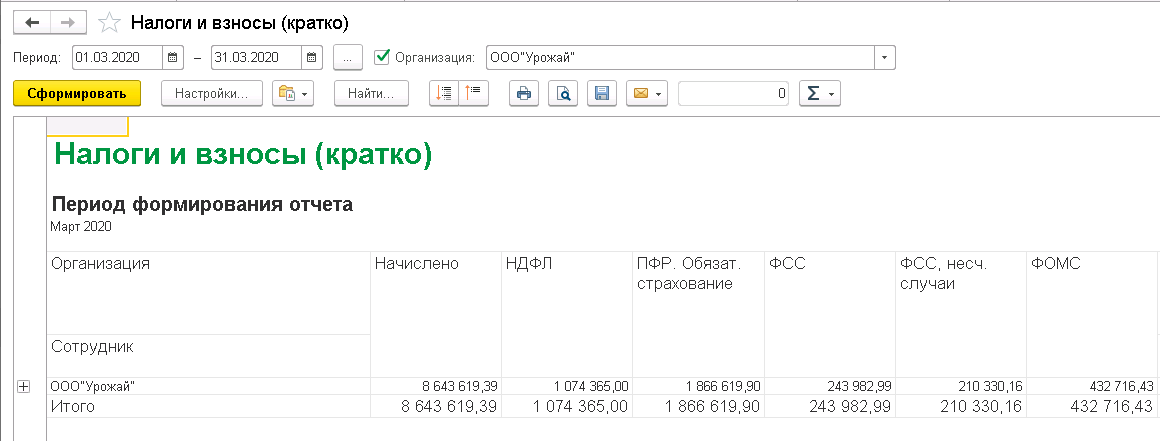

После проведения документа можно переходить к анализу начисленных налогов и взносов. Для анализа можно использовать отчеты в разделе Зарплата – Отчеты по зарплате а также отчеты в разделе Налоги и взносы – Отчеты по налогам и взносам

Выплата заработной платы

Окончательный расчет за месяц с сотрудником производится одним из документов раздела Выплаты:

- Ведомость в банк (при наличии зарплатного проекта организации в банке)

- Ведомость на счета (при наличии заявления сотрудника о перечислении денежных средств на указанный счет в банке)

- Ведомость в кассу (при выплате заработной платы через кассу организации)

Сведения о способе выплаты зарплаты сотруднику хранятся в справочнике Сотрудники в разделе Выплаты, учет затрат.

Отражение зарплаты в бухучете

Для формирования проводок по бухгалтерскому учету заработной платы сотрудников используется документ Отражение зарплаты в бухучете (раздел Зарплата – Бухучет )

В документе заполняются начисления сотрудников и способы отражения в бухгалтерском учете, которые впоследствии выгружаются в бухгалтерскую программу при помощи инструмента Синхронизация данных (раздел Администрирование – Синхронизация данных – Настройки синхронизации данных)

Способы отражения зарплаты в бухгалтерском учете можно задать отдельно для сотрудника, подразделения или конкретного начисления:

- Для сотрудника способ отражения зарплаты задается в справочнике Сотрудники – Выплаты, учет затрат

- Для подразделения – Кадры – Штатное расписание – Подразделения – Бухучет и выплата зарплаты

- Для начисления – Настройка – Начисления – Налоги, взносы, бухучет

Источник: corada.ru

Как рассчитать зарплату основе (процент 1С: Зарплата персоналом 8.3?

В программе 1С: Зарплата персоналом 8.3 откройте пункт Меню Настройка подпункт Начисление.

В открывшемся окне нет нужного нам начисления. Поэтому его нужно создать. Следовательно нажмите кнопку Создать

Откроется окно:

В поле Наименование нужно ввести название начисления, например «Процент

В поле Код можно ничего или ввести, например, ПВ (процент

В поле Назначение начисления выберите «Прочие начисления

В поле Начисление выполняется выберите «Ежемесячно»

Теперь нажмите кнопку Редактировать формулу

Откроется окно:

В этом окне создадим два новых показателя для расчета – Выручка нажмите кнопку Создать показатель

ВЫРУЧКА

После нажатия кнопки Создать показатель откроется окно.

В полях Наименование, Краткое наименование, Идентификатор введите наименование первого показателя Выручка

Тип показателя Числовой

Точность (показатель или без) 2

Используется Во всех месяцах после ввода значения (постоянное использование)

ОК

Создайте второй показатель для расчета ПРОЦЕНТ

В полях Наименование, Краткое наименование, Идентификатор введите наименование второго показателя Процент

Тип показателя Числовой

Точность (показатель или без) 2

Поле Используется заполните так:

Используется Во всех месяцах после ввода значения (постоянное использование)

ОК

Нажмите кнопку Записать

Теперь захватите мышкой показатель Выручка его Формула.

Поставьте знак умножения *.

Захватите мышкой показатель Процент его Формула.

Разделите на 100.

У Вас должна получиться такая формула:

Нажмите ОК

Вы вернетесь Начисление (создание), где появится поле «Отмеченные ниже показатели вводятся приказах при вводе данного начисления». Здесь Выручка флажок ставить ежемесячно выручка будет разная и ее (выручку) нужно будет вводить начисления. А Процент флажок надо оставить, ведь процент оплаты оговаривается заключения договора, показатель нужно будет указать

После того как все поля будут заполнены Начисление (создание) нажмите кнопку Записать

Проверьте все вкладки (Учет времени, Зависимости, Приоритет условия, которые действуют предприятии.

Вы успешно сформировали начисление Комиссионная выручка или Процент

Теперь примем сотрудника, зарплата которого будет начисляться по схеме Процент

При приеме Оплата труда через кнопку Добавить добавьте вид начисления Процент сам процент. примере процент будет равен 10.

И нажмите кнопку Провести

Начисление заработной платы

В форме Начисление зарплаты нажмите кнопку Заполнить

Для того ввести сумму выручки нажмите пиктограмму , которая расположена над табличной частью.

В открывшейся форме Выручка введите сумму выручки. примере это

В поле Результат должна появиться сумма руб. * 10% = 10000)

И опять нажмите , чтобы вернуться начисления зарплаты.

Процент успешно начислен:

Оплата сотруднику составила

Если остались или появились вопросы, звоните по т.

Источник: baikalkurs.ru

Как рассчитать, какую сумму зарплаты работник получит «на руки» и сколько составят налоговые платежи?

Вопрос: «Я владелец бизнеса уже несколько лет, но признаюсь честно, до сих пор не понимаю, как рассчитывается заработная плата в России Можете мне попроще объяснить: если в трудовом договоре с моим работником будет указано, что размер его заработной платы составляет 20 000 рублей, то какую сумму он получит на руки и сколько составят налоговые платежи? Куда перечисляются эти платежи?»

Как ни странно, но этот кажущийся поначалу простым вопрос довольно часто звучит из уст руководителей организаций и ИП, у которых уже есть наемные сотрудники.

За прошедшие годы актуальность данной темы постоянно «подогревается» изменениями нашего законодательства в области правил расчета заработной платы и ставок налогов и сборов.

Что такое «расчет заработной платы»?

Расчет заработной платы (ЗП) — это процесс начисления оплаты нанятым работникам согласно условиям трудового договора и удержания налогов и взносов с учетом вычетов, предусмотренных законодательством Российской Федерации, а также документальное оформление указанных операций.

Процесс расчета ЗП состоит из следующих этапов:

- Регистрация фактов приема, перевода и увольнения работников, исполнения ими своих должностных обязанностей, а также фактов отклонения от заданных условий в регламентных документах (приказы о приеме/увольнении/переводе, табели учета рабочего времени, заявления на отпуск, приказы о направлении в служебную командировку, больничные листы и т.п.);

- Анализ информации, отраженной в регламентных документах по учету труда работников, и ее ввод в автоматизированную учетную систему;

- Расчет размера оплаты труда сотрудников, а также лиц, с которыми заключены договора гражданско-правового характера (ГПХ);

- Расчет и удержание налога на доходы физических лиц (НДФЛ), с учетом положенных вычетов в соответствии с главой 23 Налогового кодекса;

- Расчет и начисление страховых взносов в фонды: ПФР, ФСС, ФОМС;

- Оформление документов на выплату заработной платы;

- Перечисление рассчитанных налогов и взносов в бюджет;

- Выплата ЗП работникам.

Регистрация фактов хозяйственной жизни в отношении труда работников осуществляется в течение всего расчетного месяца. Данные операции могут идти параллельно с внесением данных в учетную программу.

Выплата заработной платы, удержание и перечисление НДФЛ в бюджет производится не реже 2 раз в месяц, в установленные на предприятии сроки. Уплата налогов и взносов в бюджет осуществляется 1 раз месяц.

Ограничения по размеру ЗП

Обращаем внимание, что при начислении заработной платы работодатель должен учитывать ограничения, указанные в главе 21 Трудового Кодекса Российской Федерации, например:

Ст.133 ТК РФ:

Минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения.

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Ст.138 ТК РФ:

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, — 50 % заработной платы, причитающейся работнику. При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 % заработной платы.

То есть при выполнении всех трудовых норм зарплата работника не может быть меньше минимального размера оплаты труда (МРОТ), сумма МРОТ может различаться от региона к региону. Максимальный размер заработной платы, в отличие от минимального, законодательно не определен.

Расчет налоговых платежей с ЗП

Рассмотрим более подробно этапы расчета и начисления налогов и взносов с заработной платы. Для понимания логики этого процесса необходимо учитывать следующее:

- Налог на доходы физических лиц рассчитывается из начисленной ЗП, удерживается из нее и перечисляется в бюджет самим работодателем.

- Страховые взносы рассчитываются из той же начисленной ЗП и перечисляются сверх этой суммы без удержания их у работника. Страховые взносы уплачиваются по единым тарифам в Социальный Фонд России (СФР, ранее в ПФР и ФСС).

1. Расчет НДФЛ

Налог, удерживаемый из заработной платы сотрудников, — налог на доходы физических лиц (НДФЛ).

П.1 Ст.207 НК РФ:

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Как видим из определения, плательщиками НДФЛ являются физические лица. Работодатель же в данном случае выступает в роли налогового агента, в обязанности которого входит удержание и перечисление НДФЛ в бюджет на основании п.1 ст. 226 НК РФ НК.

Ставка НДФЛ на доходы от трудовой деятельности для резидентов установлена в размере 13 процентов (п.1 ст.224 НК РФ).

Стандартные налоговые вычеты

Налоговую базу при расчете НДФЛ можно уменьшить на сумму так называемых стандартных налоговых вычетов (ст. 218 НК РФ).

Стандартный налоговый вычет в данном случае можно рассматривать как льготу, применяемую при расчете ЗП. Вычет предоставляется на основании письменного заявления сотрудника, имеющего детей (причем вычетом могут воспользоваться как родные, так и приемные родители, а также опекуны и попечители, на обеспечении которых находится ребенок).

Размеры вычетов зафиксированы в 218 статье Налогового Кодекса:

- 1 400 рублей — на первого ребенка;

- 1 400 рублей — на второго ребенка;

- 3 000 рублей — на третьего и каждого последующего ребенка;

- 12 000 рублей — на каждого ребенка в случае, если он является ребенком-инвалидом.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Стандартный налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, превысил 350 000 рублей.

2. Расчет страховых взносов

Помимо начисления и уплаты НДФЛ, в обязанности работодателя входит расчет и уплата страховых взносов в СФР. Как было отмечено выше, страховые взносы не удерживаются из заработной платы сотрудников, а уплачиваются работодателем дополнительно. Страховые взносы необходимы для того, чтобы государственные органы могли обеспечить реализацию конституционных прав гражданина на охрану здоровья, пенсионное обеспечение, социальное страхование и медицинскую помощь.

С 2023 года работодатель с суммы заработной платы, премий и других вознаграждений сотрудников производит следующие отчисления (п.3.ст. 425 НК РФ):

| Ставка страховых взносов | Вид страхования |

| 22 % | на обязательное пенсионное страхование (ОПС) |

| 5,1 % | на обязательное медицинское страхование (ОМС) |

| 2,9 % | на обязательное социальное страхование в связи с временной нетрудоспособностью и материнством (ВНиМ) |

Ещё в 2020 году из-за пандемии были введены новые пониженные ставки взносов для малого и среднего бизнеса, которые применяются к выплатам выше МРОТ. На них имеет право немало работодателей, самая многочисленная категория – субъекты МСП (малого и среднего предпринимательства). В 2023 году субъекты МСП будут платить взносы за работников правилам:

- 30 % с выплат в пределах МРОТ и 15 % с выплат свыше МРОТ до достижения предельной базы;

- 15,1 % с выплат в пределах МРОТ и 15 % с выплат свыше МРОТ после достижения предельной базы.

По страховым взносам также существуют льготные категории плательщиков. Пониженную ставку страховых взносов могут применять налогоплательщики, соответствующие критериям, поименованным в ст.427 НК РФ.

Помимо перечисленных фондов, работодатель начисляет и уплачивает взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний. Расчеты уплаты данного вида страховых взносов регламентируются Федеральным законом № 125-ФЗ от 24.07.1998 г. Тариф страховых взносов от несчастных случаев устанавливается в зависимости от вида экономической деятельности предприятия, в котором задействованы сотрудники, и зависит от класса профессионального риска. Величина тарифа для каждого конкретного работодателя устанавливается Фондом социального страхования в диапазоне 0,2…8,5%.

3. Пример расчета заработной платы

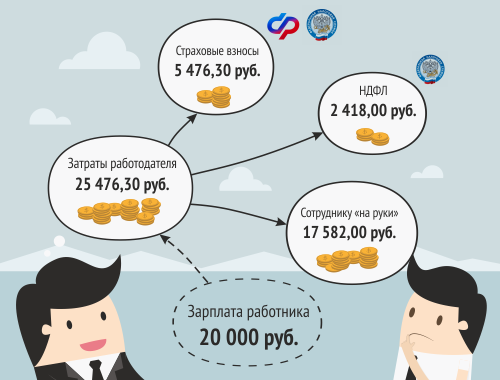

Сотруднику Иванову И.И. установлен месячный оклад в размере 20 000 рублей при пятидневной рабочей неделе. В Январе 2023 года он отработал 17 дней по 8 часов. У сотрудника один ребенок в возрасте 10 лет. Как рассчитать заработную плату, налог на доходы физических лиц, страховые взносы за Январь 2023 года?

Заработная плата по окладу рассчитывается по формуле:

ЗП = Ок мес / Д мес × Д факт , где:

Ок мес — сумма месячного оклада;

Д мес — количество рабочих дней в месяце;

Д факт — фактическое количество отработанных сотрудником дней в месяце.

Сотрудник отработал все дни в месяце, поэтому: ЗП = 20000 / 17 × 17 = 20000 руб. Из этой суммы рассчитаем зарплатные налоги:

НДФЛ = (Д — СВ) × 13 % , где:

Д — сумма доходов по ставке 13 %;

СВ — cумма стандартных налоговых вычетов.

Возраст ребенка Иванова И.И. дает ему право применять стандартный налоговый вычет в размере 1400 руб., поэтому: НДФЛ = (20000 — 1400) × 13% = 2418 руб.

Страховые взносы рассчитываются по формуле:

Страх.взносы = Б × Тариф, где:

Б — база для начисления страховых взносов. База складывается из всех выплат, которые производятся конкретному физическому лицу, подлежащих обложению страховыми взносами (есть необлагаемые суммы – они перечислены в ст.422 НК РФ). На 2023 год единая предельная база по страховым взносам установлена в размере 1 917 000 руб. (Постановление № 2143 от 25.11.2022) ;

Тариф — действующие тарифы по страховым взносам.

Таким образом,

сумма взносов, исчисленная по единым тарифам в СФР в пределах федерального МРОТ = 16242 х 30% = 4872,60 руб.;

сумма взносов, исчисленная по единым тарифам в СФР с суммы свыше федерального МРОТ = (20000 — 16242) х 15% = 563,70 руб. (работодатель — субъект МСП)

сумма взносов на обязательное социальное страхование от несчастных случаев = 20000 × 0,2% = 40 руб. — так как сотрудник задействован в деятельности с классом профессионального риска I (ставка взносов 0,2%).

Итоги расчета:

С заработной платы Иванова И.И. 20000 руб. за январь 2018 года работодатель удержал НДФЛ в размере 2418 руб.

Начислены страховые взносы за сотрудника на общую сумму:

4872,60 + 563,70 + 40 = 5476,30 руб.

Сотруднику Иванову И.И. «на руки» будет выплачена ЗП в размере:

20000 — 2418 = 17582 руб.

Общие затраты работодателя на выплату ЗП для Иванова И.И. составляют:

17582 + 2418 + 5476,30 = 25476,30 руб.

Сроки выплаты зарплаты, уплаты налогов

Выдача зарплаты персоналу должна производиться с учетом требований Трудового кодекса РФ:

Ч.6 Ст.136 ТК РФ:

Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

В ч.8 ст.136 говорится о том, что если день выплаты зарплаты совпадает с выходным или нерабочим праздничным днем, выплатить сотрудникам причитающуюся заработную плату необходимо заранее, накануне этого дня.

Удержанный с заработка сотрудников НДФЛ работодателю необходимо перечислить не позднее дня, следующего за днем выплаты сотрудникам дохода (п.6 ст.226 НК РФ).

Страховые взносы, исчисленные для уплаты за календарный месяц, подлежит уплате работодателем в срок не позднее 28-го числа следующего календарного месяца (п.3 ст.431 НК РФ). Например, за январь нужно успеть заплатить до 28 февраля включительно.

НДФЛ и сумма страховых взносов подлежат уплате в ФНС путем зачисления на Единый налоговый счет (ЕНС) по общим для всех реквизитам в Управление Федерального казначейства по Тульской области. А отчетность по НДФЛ и страховым взносам работодатель обязан представить в ФНС по месту регистрации компании-работодателя.

Взносы «на травматизм» (от несчастных случаев) уплачиваются в СФР. Это же ведомство принимает отчетность по данному виду страховых взносов.

В заключение

Вот и вся арифметика, хотя… на самом деле это далеко не все! Структура заработной платы может состоять не только из окладной части — она может содержать также компенсационные и стимулирующие выплаты. К основному заработку могут быть начислены отпускные или различные пособия, например, по временной нетрудоспособности. По видам оплаты труда она может быть основной и дополнительной, а по форме оплаты — повременной и сдельной и т.д.

Налоговые вычеты могут быть не только «на детей», но и имущественными, социальными. Многообразие удержаний из заработной платы могут в корне изменить сумму сотрудника к выплате. Мир расчета заработной платы имеет большое количество нюансов, но от этого он не становится менее увлекательным! Побольше Вам квалифицированных специалистов, легкого и успешного ведения бизнеса!

Источник: icbo.ru