В состав затрат на разработку программного продукта входят следующие статьи расходов:

— затраты труда на создание программного продукта (затраты по основной, дополнительной заработной плате и соответствующие отчисления) (Зтр);

— затраты на изготовление эталонного экземпляра (Зэт);

— затраты на технологию (затраты на приобретение и освоение программных средств, используемых при разработке программного продукта; затраты на ПО, используемое как эталон) (Зтех);

— затраты на материалы (информационные носители) (Змат);

— затраты на энергию, на использование каналов связи (для отдельных видов);

— непроизводственные (коммерческие) расходы (затраты связанные с рекламой, поиском заказчиков, поставками конкретных экземпляров) (Знепр).

Однако, поскольку разработка программного обеспечения в рамках дипломной работы не требует ряда затрат, то они не будут учитываться в расчетах. Таким образом, суммарные затраты на разработку ПО (Зр) определяются по формуле:

Сколько стоит разработать мобильное приложение? Реальная стоимость разработки приложения.

Расходы на оплату труда разработчика с отчислениями рассчитываются по формуле:

где ЗПосн — основная заработная плата разработчика, руб.;

ЗПдоп — дополнительная заработная плата разработчиков, руб.;

ОТЧзп — сумма отчислений от заработной платы (социальные нужды, страхование от несчастных случаев), руб.

Основная заработная плата разработчика рассчитывается по следующей формуле:

где Сср_час — средняя часовая тарифная ставка разработчика ПО;

ТО — общая трудоемкость разработки, чел./час.;

Кув — коэффициент, учитывающий доплаты стимулирующего характера (Кув = 1,5-2,0). Принимается Кув = 2.

Тариф.оклад = Тариф. ставка.* Тариф. коэф. (5.11)

Сср_час = 580 000/167,3 = 3466,8 руб.

Дополнительная заработная плата разработчика определятся по формуле:

где Ндоп — норматив отчислений на дополнительную заработную плату разработчика. Принимается Ндоп = 50%.

Отчисления от основной и дополнительной заработной платы (отчисления на социальные нужды и обязательное страхование) рассчитываются по формуле:

где Hзп — процент отчислений на социальные нужды и обязательное страхование от суммы основной и дополнительной заработной платы. Принимается Hзп = 35 %.

Подставив соответствующие значения в формулы (5.8 — 5.13), получаем:

ЗПосн = 3466,8 * 101 * 2 = 700293,6 руб.

ЗПдоп = 700293,6 * 0,5 = 350146,8 руб.

ОТЧзп = (700293,6 + 350146,8) * 0,35 = 367 654,1 руб.

Зтр = 700293,6 + 350146,8 + 367654,1 = 1418 094,5 руб.

Затраты машинного времени определяются по формуле:

Расчёт стоимости IT проекта (Project cost calculation)

где Сч — стоимость одного часа машинного времени (руб.).

В таблице 5.3 представлены данные, необходимые для расчёта стоимости машино-часа.

Таблица 5.3 — Показатели по предприятию

Балансовая стоимость компьютера

Балансовая стоимость принтера

Мощность, потребляемая компьютером

Полезный фонд времени работы компьютера за период работы

Мощность, потребляемая принтером

Полезный фонд времени работы принтера за год

Площадь на 1 рабочее место *

Стоимость 1м 2 производственной площади

Норма амортизации для оборудования

Норма амортизации для зданий

Отчисления на текущий ремонт оборудования

Определение стоимости потребляемой электроэнергии, руб.:

где Квр — коэффициент, учитывающий использование по времени (Квр = 0,8);

Кс — коэффициент, учитывающий потери в сети (Кс = 1,05).

Сэл = (0,35*802+0,05*840)*770,6*0,8*1,05 = 208 885 руб.

Определение суммы амортизационных отчислений, руб.:

Сао = ((5050000+800000)*(20/100))+(7*200000*(5/100)) = 1240000 руб.

Определяем затраты на текущий ремонт оборудования, руб.:

Зр = (5050000 + 800 000)*(4,1/100) = 239 850 руб.

Затраты на один машино-час, руб.:

СМч(Сэл) = 208 885 /802 = 260,5 руб.

Результаты данных расчетов представлены в таблице 5.4.

Таблица 5.4 — Расчет затрат на 1 машино-час

Стоимость потребляемой энергии

Сумма ежегодных амортизационных отчислений.

Затраты на текущий ремонт оборудования.

Кт — коэффициент мультипрограммности, показывающие распределение времени работы ЭВМ в зависимости от количества пользователей ЭВМ. Т.к. разработку осуществлял один разработчик, принимается Кт = 1.

tэвм — машинное время ЭВМ, необходимое для разработки и отладки проекта.

Затраты на машинное время включают:

— время, требуемое на составление программы по готовой блок-схеме;

— время на отладку программы на ЭВМ; время на редактирование, распечатку и оформление документации.

Для расчета машинного времени ЭВМ, необходимого для разработки и отладки проекта следует использовать формулу:

где tI — срок реализации первой группы стадий разработки ПО, включающей техническое задание, эскизный проект и технический проект;

tII — срок реализации второй стадии «Рабочий проект»;

Fсм — продолжительность рабочей смены (ч). Принимается Fсм = 8 ч;

Ксм — количество рабочих смен. Принимается Ксм = 1.

При реализации перечисленных стадий потребность в машинном времени составляет 45 % от всего времени, отводимого на реализацию этого этапа разработки.

В итоге, получаем, что машинное время ЭВМ, необходимое для разработки и отладки проекта, составляет:

tЭВМ = (79 0,45 + 22) 8 1 = 460,4 ч.

Затраты машинного времени на разработку ПО составили:

ЗМВ = 2105,5 1 460,4 = 969 372 руб.

Затраты на изготовление эталонного экземпляра (Зэт) определяют по формуле:

где Кэт — коэффициент, учитывающий размер затрат на изготовление эталонного экземпляра. Принимается Кэт = 0,05.

Подставив соответствующие значения в формулу (5.21), получаем:

Зэт = (1418 094 + 0 + 969 372) * 0,05 = 119 373 руб.

Итого получаем суммарные затраты на разработку ПО:

ЗР = 1418094 + 0 + 969372 +119373 = 2506 839 руб.

Накладные расходы составляют 50% от суммарных затрат на разработку и составляют 1253 419,5 руб. [17].

В таблице 5.5 приведен расчет затрат на материалы, необходимые для реализации программного средства.

Таблица 5.5 — Расчет затрат на материалы

Отпускная цена, в рублях

Источник: studbooks.net

Технология разработки ПО

2.1 Затраты на оплату (ЗОТ) труда разработчика ПО включают затраты на оплату труда и отчисления от фонда заработной платы.

Затраты на оплату труда разработчика ПО складывается из двух составляющих: основной заработной платы и дополнительной заработной платы.

2.2 Эксплуатационные затраты на оборудование

Стоимость оборудования хоть и не включается в себестоимость разработки программного обеспечения, но все же используется при расчете отдельных статей расходов. При написании программы в качестве оборудования предполагается персональный компьютер, стоимость которого составляет: Cобор.

Суммарная годовая стоимость эксплуатационных затрат CЭ:

CЭ = СТО + СМК + СЭЭ + Агод

где СТО — затраты на техническое обслуживание и ремонт оборудования, руб.,

СМК – затраты на материалы и комплектующие, руб.,

СЭЭ — годовая стоимость электроэнергии, руб.,

Агод — годовые амортизационные отчисления, руб

2.3 Затраты на материалы

Затраты на материалы включают расходы на бумагу, канцелярские принадлежности и другие материалы, необходимые для разработки ПО.

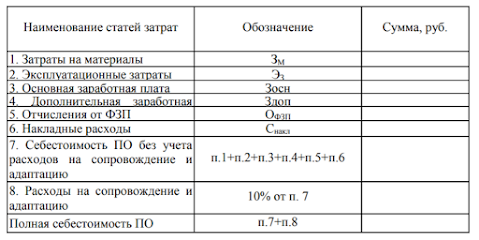

2.4 Накладные расходы, связанные с управлением, организационными расходами и прочими дополнительными затратами, составляют 70% от фонда заработной платы, вычисляются по формуле (3.21):

Cнакл = 0,7×ФЗП . (16)

2.5 Затраты на сопровождение и адаптацию ПО в рублях, которые определяются по нормативу (10% от полной себестоимости ПО)

Стоимость программного обеспечения

Использованные источники

Источник: technologiarpo.blogspot.com

3.1. Расчет затрат на разработку программы

Суммарные затраты на разработку программы рассчитываются по следующей формуле: КРП = КЗП+КНАК , где КЗП – затраты по заработной плате инженера-программиста; КНАК – накладные расходы.

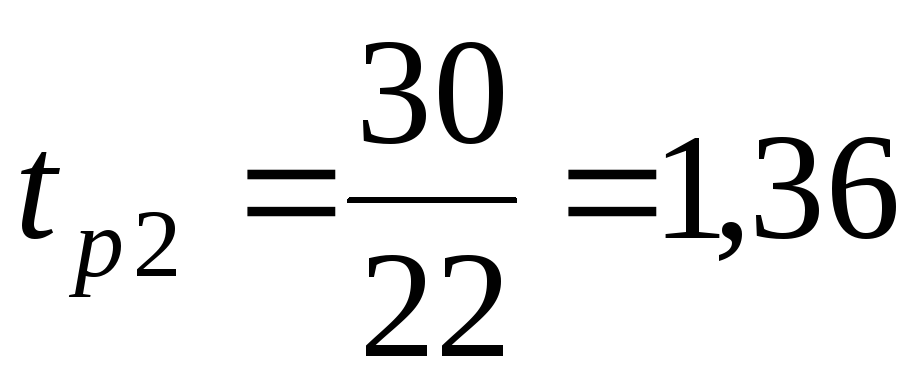

Затраты по заработной плате инженера-программиста рассчитываются по формуле: КЗП = ОЗП × (1+kсоц) × (1+kд) × tрi , где: ОЗП – основная заработная плата инженера-программиста за месяц (10000 руб.); tpi – время, необходимое для разработки программы программистом i-го разряда (чел.-мес.); kд – коэффициент, учитывающий дополнительную заработную плату разработчика программы, в долях к сумме основной заработной платы; kсоц – коэффициент, учитывающий начисления органам социального страхования на заработную плату разработчика программы, в долях к сумме основной заработной плате разработчика. Программа разрабатывалась 30 дней, если учесть, что в одном месяце 22 рабочих дня, то: (чел. –мес.) Таким образом, затраты по заработной плате инженера-программиста составят: КЗП = 10000 × (1+0,268) × (1+0,20) × 1,36 = 20694 (руб.) Накладные затраты рассчитываются с учетом kн – коэффициента, определяющего уровень накладных расходов организации по формуле: КНАК = ОЗП × kн × tр12 , КНАК = 10000 × 1,25 × 1,36 = 17000 (руб.) Таким образом, суммарные затраты на разработку программы составляют: КРП = 29694+17000 = 37694 (руб.)

3.2. Расчет цены разработанной программы

Оптовая цена разработанной программы определяется по следующей формуле: ЦП = КРП + П , где: ЦП – оптовая цена (цена разработчика) (руб.); КРП – суммарные затраты на разработку программы (руб.); П – прибыль, рассчитанная по формуле: П = rн × КРП , где rн – норматив рентабельности, учитывающий прибыль организации, разрабатывающей данную программу в долях ко всем затратам данной организации на разработку программы. Итак, ЦП = КРП × (1+ rн), ЦП = 37694 × (1+ 0,20) = 45233 (руб.) Розничная цена программы рассчитывается с учетом налога на добавленную стоимость (НДС = 18%) по формуле: ЦПр = 45233× (1+0,18) = 53374 (руб.) Выручка от продаж при условии nп = 5 – количество организаций, желающих прибрести программу, составит: В = ЦПр × nп , В = 53374 × 5 = 266873 (руб.)

3.3. Расчет капитальных вложений

3.4. Расчет эксплутационных расходов

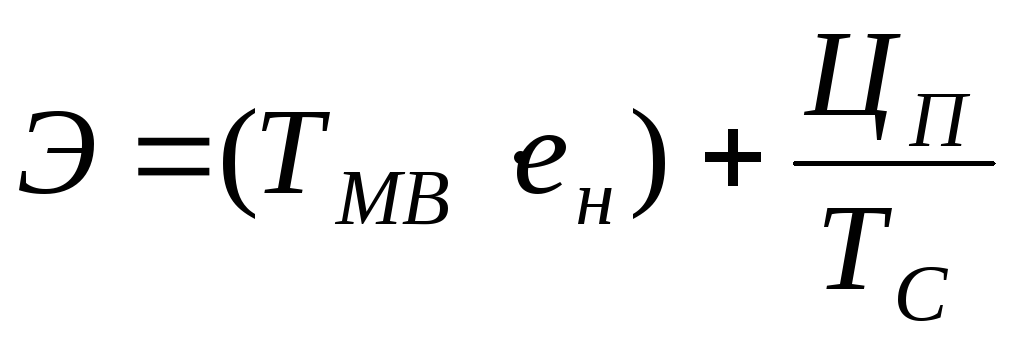

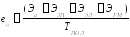

Эксплутационные расходы на ЭВМ рассчитываются по формуле:  где ТМ.В.

где ТМ.В.

– машинное время для решения задач с помощью разработанной программы, (маш.час/год); еч – эксплутационные расходы, приходящиеся на 1 час работы ЭВМ; ЦП – цена, по которой продается программа (руб.); ТС – срок службы программы (г). Полезный фонд времени работы ЭВМ рассчитывается по формуле:  где ТОБЩ – общий фонд времени работы ЭВМ (дни); ТОБЩ = ТР; NСМ – количество смен работы ЭВМ; tСМ –время одного рабочего дня (час); a – простои ЭВМ ( в % от общего фонда времени работы ЭВМ).

где ТОБЩ – общий фонд времени работы ЭВМ (дни); ТОБЩ = ТР; NСМ – количество смен работы ЭВМ; tСМ –время одного рабочего дня (час); a – простои ЭВМ ( в % от общего фонда времени работы ЭВМ).

Полезный фонд времени работы ЭВМ получим:  Машинное время для решения задач с помощью данной программы рассчитывается по формуле:

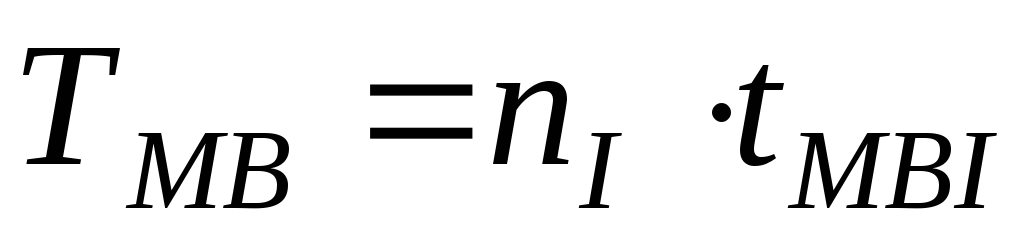

Машинное время для решения задач с помощью данной программы рассчитывается по формуле:  где nI – количество I-задач, решаемых потребителем в год(шт.); tМ.В.I – время решения I-ой задачи, разработанной программой (маш.час).

где nI – количество I-задач, решаемых потребителем в год(шт.); tМ.В.I – время решения I-ой задачи, разработанной программой (маш.час).

ТМ.В. = 50 × 1 = 50 (маш.час / год).

Эксплутационные расходы, приходящиеся на 1 час работы ЭВМ, оцениваются по формуле:  , где Эа – амортизационные отчисления (руб.); ЭЗП – затраты по заработной плате инженера в год (руб./год); ЭЭЛ – стоимость потребляемой энергии (руб.); ЭРМ – затраты на ремонт ЭВМ (руб.); ТПОЛ – полезный годовой фонд работы ЭВМ, (маш.час/год). Амортизационные отчисления рассчитываются с учетом нормы амортизации (ан =12,5 %); Эа = ан × КЭВМ = 0,125 × 18517,50 = 2314,69 (руб.).

, где Эа – амортизационные отчисления (руб.); ЭЗП – затраты по заработной плате инженера в год (руб./год); ЭЭЛ – стоимость потребляемой энергии (руб.); ЭРМ – затраты на ремонт ЭВМ (руб.); ТПОЛ – полезный годовой фонд работы ЭВМ, (маш.час/год). Амортизационные отчисления рассчитываются с учетом нормы амортизации (ан =12,5 %); Эа = ан × КЭВМ = 0,125 × 18517,50 = 2314,69 (руб.).

Затраты по заработной плате инженера за год рассчитывается по формуле: ЭЗП = (1+kсоц) × (1+kд) × ОЗП × 12/ nуст , где kс – коэффициент, учитывающий начисления органам социального страхования на заработную плату разработчика программы, в долях к сумме основной заработной плате разработчика. kд – коэффициент, учитывающий дополнительную заработную плату разработчика программы, в долях к сумме основной заработной платы; ОЗП – основная заработная плата инженера за месяц 8-го разряда (10000 руб.); nуст – количество объектов в обслуживании инженера.

Рассчитываем годовые затраты по заработной плате и социальным отчислениям для инженера: ЭЗП = (1+ 0,268) × (1+ 0,20) × 10000 × 12/10 = 18259 (руб./ год) Стоимость потребляемой энергии оценивается по формуле: ЭЭЛ = P × ТПОЛ × ZЭЛ , где P – мощность, потребляемая ЭВМ (кВт); ТПОЛ – полезный годовой фонд работы ЭВМ (маш. час/год); rЭЛ – тариф за 1 кВт/час (руб. /кВт). Итак, произведем расчет стоимости потребляемой энергии: ЭЭЛ = 0,4 × 2006,4 × 1,4 = 1123,58 (руб.).

Затраты на ремонт ЭВМ вычисляются по формуле: ЭРМ = NСР × КД , где NСР – среднее количество ремонтов в год; КД – стоимость деталей заменяемых при одном ремонте, в среднем. ЭРМ = 2 × 1000 = 2000 (руб.).

Произведем вычисление эксплутационных расходов, приходящихся на 1 час работы ЭВМ: еч = (2315 + 18259 + 1124 + 2000) / 2006 = 11,81 руб/час Далее вычислим эксплутационные расходы на ЭВМ:  руб. 3.5.

руб. 3.5.

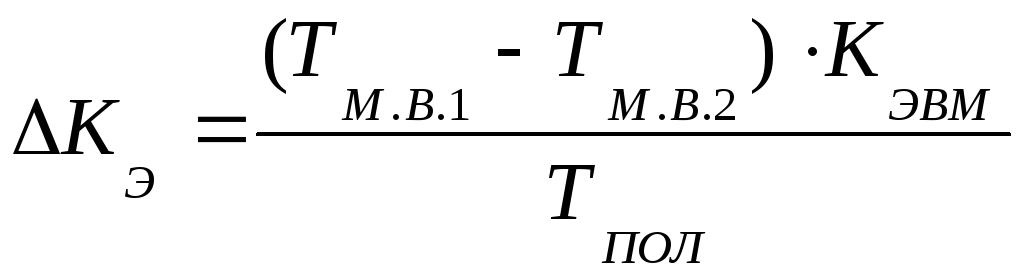

Расчет денежного годового экономического эффекта Денежный годовой экономический эффект оценивается по следующей формуле: DЭГЭ = DЕМ.Э. + eн × DКЭ , где: DЕМ.Э.

– экономия стоимости машинного времени (руб.); eн – нормативный коэффициент эффективности капитальных вложений; DКЭ – экономия капитальных вложений (руб.). Расчет экономии капитальных вложений производится по формуле:  , где: ТМ.В.2 – машинное время для решения задач с помощью разработанной программы (маш. час/год); КЭВМ – капиталовложения в ЭВМ (руб.); ТПОЛ – полезный годовой фонд работы ЭВМ (маш. час/год); ТМ.В.1 – машинное время для решения задач базовой программой рассчитывается с учетом t’М.В.

, где: ТМ.В.2 – машинное время для решения задач с помощью разработанной программы (маш. час/год); КЭВМ – капиталовложения в ЭВМ (руб.); ТПОЛ – полезный годовой фонд работы ЭВМ (маш. час/год); ТМ.В.1 – машинное время для решения задач базовой программой рассчитывается с учетом t’М.В.

I – время решения I-ой задачи базовой программой: ТМ.В.1 = nI × t’М.В.I , ТМ.В.1 = 50 × 10 = 500 (маш. час/год). Произведем расчет экономии капитальных вложений по формуле:  руб. Расчет экономии стоимости машинного времени производится по формуле: DЕМ.Э. = еч × (ТМ.В.1-ТМ.В.2) , где: еч – эксплуатационные расходы, приходящиеся на 1 час работы ЭВМ; ТМ.В.1 – машинное время для решения задач базовой программой (маш. час/год); ТМ.В.2 – машинное время для решения задач с помощью разработанной программы (маш. час/год); Произведем расчет экономии стоимости машинного времени по формуле: DЕМ.Э. = 11,81 × (500 — 50) = 5314 (руб.) Теперь определим денежный годовой экономический эффект по формуле: DЭГЭ = 5314 + 0,25 × 4154 = 6353 (руб.)

руб. Расчет экономии стоимости машинного времени производится по формуле: DЕМ.Э. = еч × (ТМ.В.1-ТМ.В.2) , где: еч – эксплуатационные расходы, приходящиеся на 1 час работы ЭВМ; ТМ.В.1 – машинное время для решения задач базовой программой (маш. час/год); ТМ.В.2 – машинное время для решения задач с помощью разработанной программы (маш. час/год); Произведем расчет экономии стоимости машинного времени по формуле: DЕМ.Э. = 11,81 × (500 — 50) = 5314 (руб.) Теперь определим денежный годовой экономический эффект по формуле: DЭГЭ = 5314 + 0,25 × 4154 = 6353 (руб.)

Источник: studfile.net