Зачем и кому нужны резервы отпусков

В бухучете резервы отпусков, согласно законодательству, должны формировать все организации, за исключением тех, кто имеет право вести упрощенный бухучет. В терминах бухучета резерв — это не что иное, как оценочное обязательство. Это резерв по планируемым расходам, которые с большой вероятностью произойдут в будущем.

Определенных официальных методик расчета оценочного обязательства нет — надо учитывать реальную возможную величину расходов, которые возникнут в будущем. На практике бухпрограммы поддерживают два метода — мы их описали в таблице. Оценочное обязательство – это обязательство организации, которое не имеет определенной суммы и сроков погашения.

Термин введен положением по бухгалтерскому учету ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы». В частности, резерв отпусков создается как источник для оплаты отпусков, компенсаций за неиспользованный отпуск, а также выплат взносов с указанных сумм. В течение года резерв должен расходоваться на те расходы, для которых он был создан. Оценочные обязательства отражают на счете 96 «Резервы предстоящих расходов. Проводки по счету такие: В налоговом учете резерв отпусков создают по желанию, чтобы равномерно учитывать расходы в течение года.

Как создать и использовать резерв на оплату отпусков?

Таблица. Методы учета резерва

| Метод в бухучете | Как работает |

| Нормативный | Рассчитывает резерв как процент от ФОТ. Указанный процент при этом организация определяет заранее и отражает в учетной политике. Программа умножает процент на сумму фактических начислений, страховых взносов |

| Метод обязательств (МСФО) | Расчет идет по остаткам отпусков. То есть это разница между исчисленной и накопленной суммами обязательств. Исчисленная сумма – это сумма отпускных, исчисленная на положенное количество дней отпуска, эта же сумма равна компенсации отпуска при увольнении |

В налоговом учете поддерживается только нормативный метод.

Резервы отпусков в «1С:ЗУП», ред. 3.1

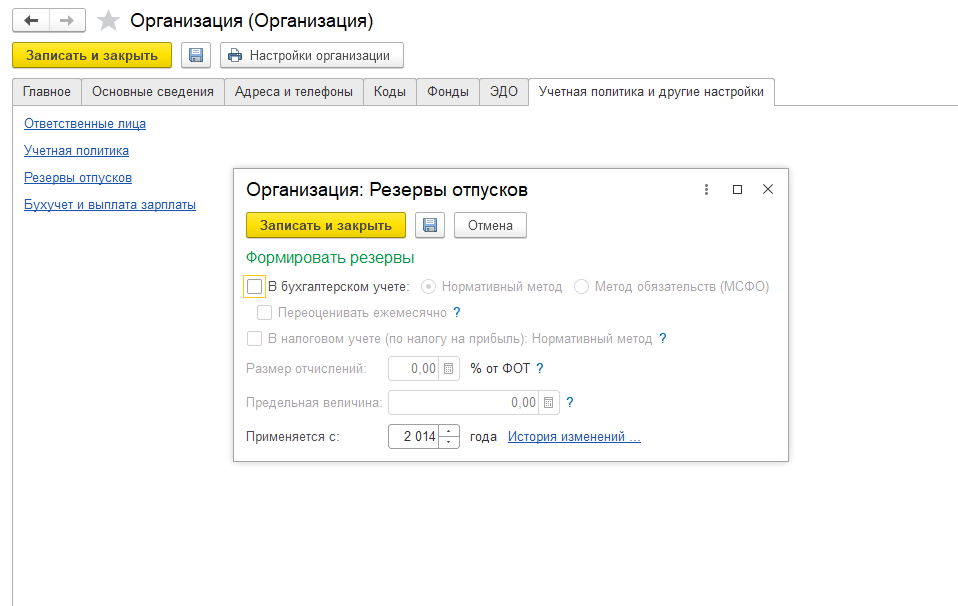

Программа «1С:Зарплата и управление персоналом 8», ред. 3.1, списывает резервы автоматически при начислении отпуска. Начинаем с настроек сведений об организации («Настройка» – «Организация/реквизит организации» – «Учетная политика и др. настройки» – «Резервы отпусков»).

Чтобы собственно начислить резерв отпусков, нужен документ «Резерв отпусков» (раздел «Зарплата» – «Резервы отпусков»). Создавайте его после того, как вы начислили зарплату и сформировали документ отражения зарплаты в бухучете. Вводим остатки резервов отпусков документом «Резервы отпусков» и переключаем операцию с расчета текущего месяца на корректировку остатков. Инвентаризация выполняется автоматически с помощью документа «Резервы отпусков» в декабре каждого года. Инвентаризация нужна, чтобы сопоставить остаток резервов отпусков на 31 декабря и сумму, необходимую для погашения расходов по отпускам сотрудников.

Резерв на оплату отпусков в 1С Бухгалтерия 8

Резервы отпусков в «1С:Бухгалтерия 8», ред. 3.0

Начисление и списание резервов отпусков в «1С:Бухгалтерия предприятия 8», ред. 3.0, может формироваться автоматически или вручную, в зависимости от численности сотрудников в организации. Автоматический расчет резерва доступен, если численность организации не более 60 человек. Начинаем с настроек учета зарплаты (раздел «Зарплата и кадры» – «Настройки зарплаты» – ссылка «Порядок учета зарплаты»). По умолчанию здесь реализован нормативный метод учета.

Для ведения резервов отпусков ставим галку «Формировать резерв отпусков». Необходимый процент отчислений указываем по строке «Ежемесячный процент отчислений от ФОТ». По строке «Предельная сумма отчислений» указываем сумму, по достижении которой резерв отпусков перестает увеличиваться. Начисление и отражение резервов отпусков проводим также, как и в ЗУП — документом «Резервы отпусков». Учет в программе ведется на счете 96:

- 96.01.1 «Оценочные обязательства по вознаграждениям» — учитывается сумма самого резерва;

- 96.01.2 «Оценочные обязательства по страховым взносам» — учитывается сумма страховых взносов от исчисленной суммы резерва.

Когда численность организации более 60 человек, вручную заполняйте документ «Резервы отпусков», выбрав форму документа – корректирующая. Списание резерва отражайте в документе «Начисление зарплаты».

Если учет автоматизирован, т.е. в организации не более 60 человек, тогда необходимо ввести документ «отпуск», в нем сформируются проводки по списанию резерва. Списание на страховые взносы формируется автоматически в документе «Начисление зарплаты».

Созданному виду начисления, для оплаты отпускных с помощью резерва, необходимо указать способ со счетом 96.01.1 и вид резерва.

Если организация хочет выбрать метод МСФО, тогда учет оценочных обязательств придется вести вручную с помощью документа «Операция, введенная вручную».

Источник: www.audit-it.ru

Резервы на оплату отпусков в 1С: Бухгалтерии

В предыдущих статьях мы уже поговорили о формировании и использовании резервов по сомнительным долгам. Сегодня остановимся подробнее на «отпускных» резервах. Для чего они нужны? Цель существования любых резервов – сделать бухгалтерскую отчетность достоверной, чтобы внешние и внутренние пользователи могли в полной мере судить по ней о финансовом положении организации. Кроме того, «отпускные» резервы служат источником, который компания создает для будущих выплат отпускных, компенсаций при увольнении за неиспользованный отпуск и страховых взносов.

Резерв на оплату отпусков – обязанность, а не право хозяйствующих субъектов. Это означает, что все организации, кроме тех, кто вправе применять упрощенные способы ведения бухгалтерского учета, обязаны создавать «отпускные» резервы (п. 3 ПБУ 8/2010).

Резерв на оплату отпусков создается на отчетную дату. Для разных организаций такой датой может быть последнее число каждого месяца, квартала, либо 31 декабря. Так как многие организации сдают отчетность раз в год, то вариант создания резервов на 31 декабря является оптимальным. Выбранную дату организация должна закрепить в учетной политике.

Рассмотрим процесс создания «отпускных» резервов в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Прежде всего, для создания резервов в бухгалтерском и налоговом учете необходимо сделать определенные настройки. Для этого в разделе «Зарплата и кадры» выбираем «Настройки зарплаты»

В открывшемся окне переходим по ссылке «Порядок учета зарплаты».

Нас интересует вкладка «Резервы отпусков»:

Устанавливаем галочку «Формировать резерв отпусков», задаем предельную сумму отчислений в год и ежемесячный процент отчислений от ФОТ.

Процент отчислений в резерв законодательно не установлен, поэтому компании для расчета величины процента могут выбрать один из способов и закрепить его в учетной политике:

1. По штатному расписанию (оклады)

2. По прошлому году (начисленный ФОТ)

Рассмотрим алгоритм расчета процента отчислений по первому способу.

1) Сначала произведем расчет предполагаемой суммы отпускных выплат (с учетом страховых взносов):

Предполагаемая сумма отпускных = Общий ФОТ за год (оклад * количество штатных единиц) : 12 месяцев : 29,3 * 28

Полученную сумму умножаем на процент страховых взносов (30%) и на тариф взносов от несчастных случаев (у каждой компании он свой в зависимости от класса опасности).

Складываем предполагаемую сумму отпускных и предполагаемую сумму расходов на страховые взносы.

2) Далее рассчитывается предполагаемая сумма расходов на оплату труда. Для этого оклады умножаем на штатные единицы и на 11 (фактически сотрудники отработают в году 11 месяцев, один месяц они находятся в отпуске).

3) Ежемесячный процент отчислений в резерв на оплату отпусков = предполагаемая сумма отпускных (п.1) / предполагаемая сумма расходов на оплату труда (п.2)

Рассмотрим расчет процента отчислений в резерв на примере.

ООО «Пуговица» имеет следующий штат:

Положением об оплате труда в ООО «Пуговица» доплаты и надбавки не предусмотрены.

Компании установлен процент отчислений на страхование от несчастных случаев — 0,2%

Полученный таким образом процент отчислений и предельную сумму (из п.4) указываем в настройках программы:

После того, как настройка параметров, необходимых для расчета резерва, выполнена, перейдем непосредственно к расчету резервов.

Начисление «отпускных» резервов так же, как и резервов по сомнительным долгам, выполняется при закрытии месяца с помощью одноименной регламентной операции (раздел Операции – Закрытие периода – Закрытие месяца). Эта регламентная операция делается после выполнения всех начислений (в т.ч. зарплаты) за месяц.

При закрытии месяца программа рассчитает резерв на оплату отпусков, исходя из установленного в настройках процента и при условии, что предельная сумма по отчислению в резерв не достигнута.

Так же, как и в случае с резервом по сомнительным долгам, для документального подтверждения правильности исчисления отпускных резервов можно сформировать печатные формы справки-расчета. Эти справки формируются путем нажатия левой кнопки мыши на строке «Начисление резерва отпусков». Из выпавшего меню нужно выбрать пункт «Резервы отпусков»:

При начислении резерва программа формирует проводки:

Дт 20 (25, 26, 44) Кт 96.01 – на сумму начисленного резерва

В течение отчетного периода компания списывает расходы на отпуска, компенсации за неиспользованные дни отпуска, а также начисленные на их сумму страховые взносы за счет созданного резерва.

Допустим, в сентябре директору ООО «Пуговица» был оформлен отпуск с 01 по 14 октября.

Так, при начисление отпускных программа сформирует проводку:

Дт 96.01 Кт 70 – начислены отпускные за счет резерва

Обратите внимание! Страховые взносы данным документом не начисляются. Проводку по начислению страховых взносов с отпускных за счет резерва программа сделает при начислении заработной платы.

Дт 96.01 Кт 69 – начислены за счет резерва страховые взносы с отпускных:

На практике может случиться так, что суммы резерва не хватит для оплаты отпускных. Тогда затраты на отпуска следует отразить в общем порядке — на счетах учета затрат 20 (23, 25, 26, 44):

Дт 20 (23, 25, 26, 44) Кт 70 – списаны в затраты суммы отпускных, превышающие сумму созданного резерва.

Если по окончании отчетного периода сумма отпускного резерва оказалась избыточной, то она включается в состав прочих доходов:

Дт 96.01 Кт 91.01 – сумма избытка резерва отражена в составе прочих доходов.

Организациям, которые обязаны создавать резерв, но не создают его, грозит ответственность. Так, за грубое нарушение правил учета доходов и расходов инспекторы оштрафуют организацию на 10 000 руб. (ст. 120 НК РФ). Ответственность грозит не только организации, но и должностным лицам. Статьей 15.11 КоАП предусмотрена административная ответственность на должностное лицо в виде штрафа от 10 000 до 20 000 рублей или его дисквалификация на срок от одного года до двух лет в случае, когда при отказе от создания резерва одна из строк баланса будет искажена более чем на 10 процентов.

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

-1 #3 Galla 26.02.2020 15:17

Компенсация при увольнении не выплачивается из резерва созданного в налоговом учете.

0 #2 Ольга Шулова 21.11.2019 07:55

Цитирую Галина:

В данной статье рассматривается отражение начисления резерва по отпускам в налоговом учете, т.к. сумма ежемесячных отчислений в н/у определяется исходя из фактических расходов на оплату труда и процента отчислений. А как производить начисление в бухучете? Через вкладку Операции?

Ведь оценочное обязательство в бухучете признается в величине, отражающей наиболее достоверную денежную оценку расходов, необходимых для расчетов по этому обязательству. Наиболее достоверная оценка расходов представляет собой величину, необходимую непосредственно для исполнения (погашения) обязательства по состоянию на отчетную дату или для перевода обязательства на другое лицо по состоянию на отчетную дату. Это следует из общего правила определения размера оценочных обязательств, установленных разделом III ПБУ 8/2010. Заранее благодарна за ответ.

Специального порядка для расчета величины оценочного обязательства в ПБУ 8/2010 не предусмотрено, только указано, что денежная оценка такого обязательства должна отражать наиболее реальную величину расходов, необходимых для расчетов по нему (п. 15 ПБУ 8/2010).

Организация для расчета величины оценочных обязательств по оплате труда вправе применить метод, предусмотренный ст. 324.1 НК РФ: умножить процент, рассчитанный заранее и отраженный в учетной политике, на сумму расходов по оплате труда и страховых взносов текущего месяца с учетом предельной суммы отчислений в год, после достижения которой резерв не формируется. Следовательно, метод расчета величины оценочных обязательств, применяемый в бухгалтерском учете, будет совпадать с методом расчета величины резервов в налоговом учете, т.е. сумма ежемесячно признанного оценочного обязательства будет равна сумме ежемесячного отчисления в резерв.

Именно этот способ (и только этот) реализован в программе 1С: Бухгалтерия и, по мнению разработчиков, он соответствует законодательств у. Проводки при закрытии месяца формируются одновременно и в БУ, и в НУ.

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

Как рассчитать резерв отпусков в программе 1с

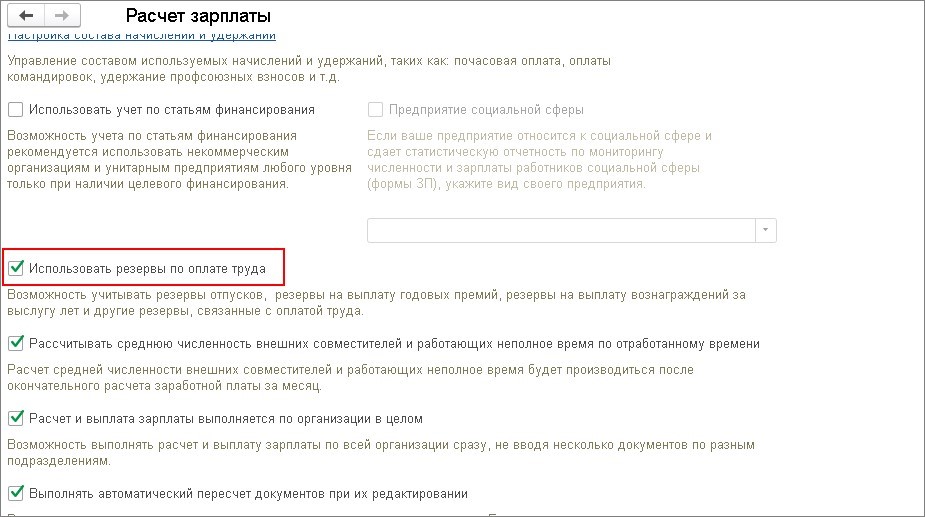

Согласно ПБУ 8/2010, организации (кроме субъектов малого предпринимательства) обязаны формировать оценочные обязательства, в том числе резервы на оплату труда. До версии 3.1.23.165 программы 1С:Зарплата и управление персоналом 8 организация могла настроить формирование резервов отпусков. Начиная с версии 3.1.23.165 в программе реализована возможность учитывать резервы не только отпусков, но и резервы на выплату годовых премий, вознаграждений за выслугу лет и другие резервы, связанные с оплатой труда.

О том, как в 1С:ЗУП 8, ред. 3 настроить новый механизм учета резервов, читайте в инструкции ниже.

1. РЕЗЕРВ ПО ОПЛАТЕ ТРУДА (ЕЖЕГОДНЫЙ ОТПУСК)

1.1. Настройка резервов

Для создания резервов по оплате труда в настройках расчета зарплаты установите флажок Использовать резервы по оплате труда:

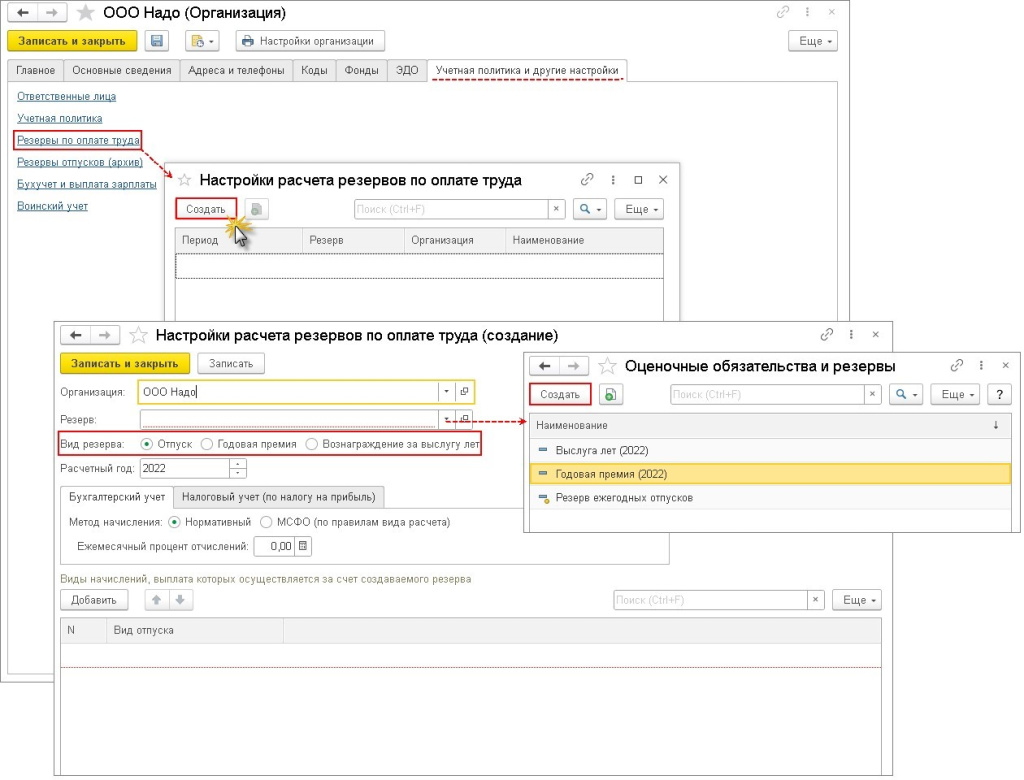

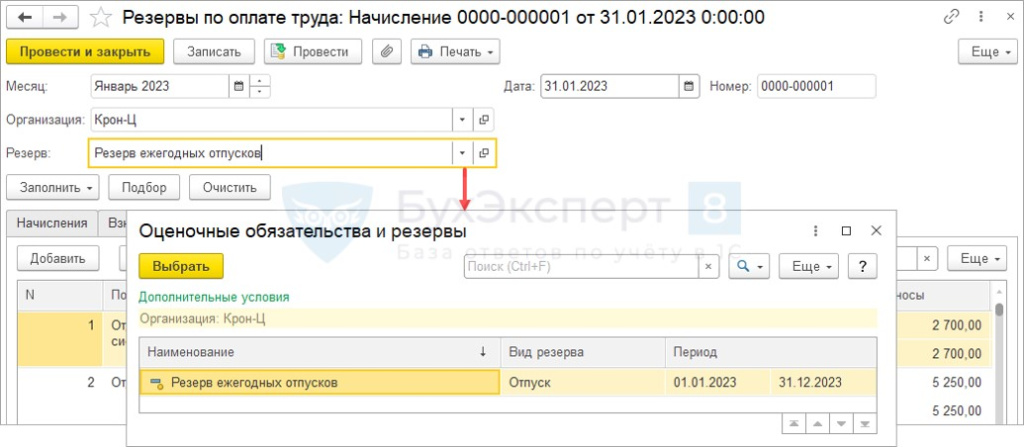

Настройка формирования оценочных обязательств (резервов) производится для конкретной организации в разделе Настройка – Организации на закладке Учетная политика и другие настройки по ссылке Резервы по оплате труда.

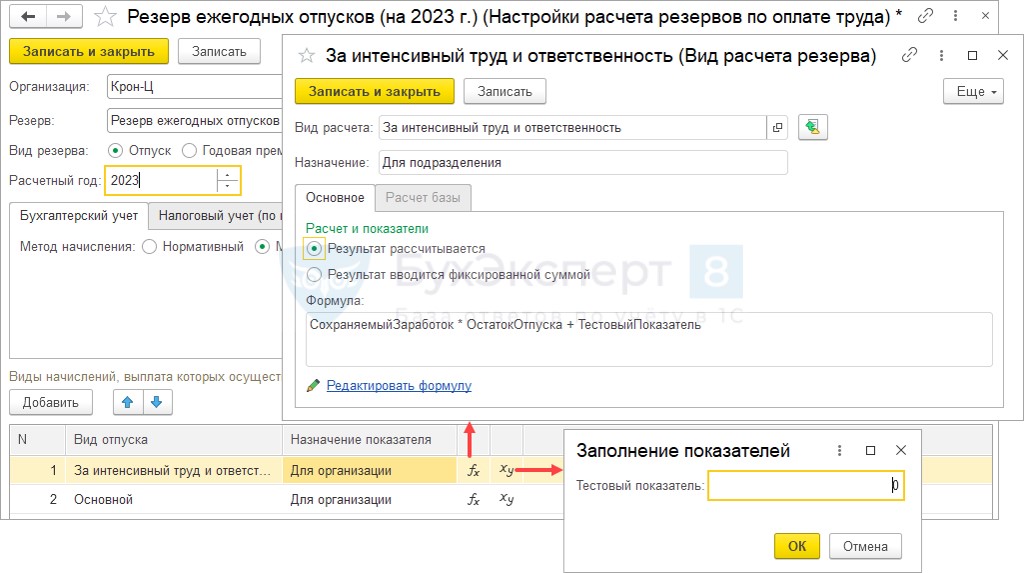

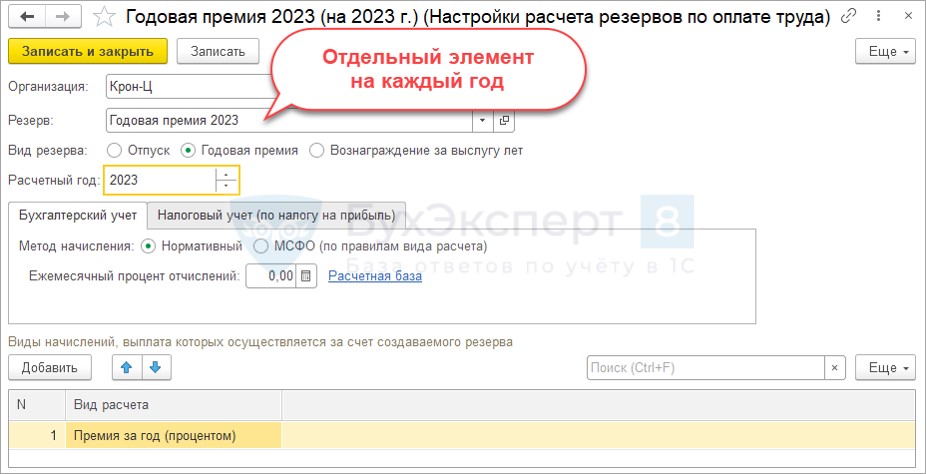

В справочнике Настройки расчета резервов по оплате труда создайте и настройте необходимое обязательство по кнопке Создать. При настройке укажите:

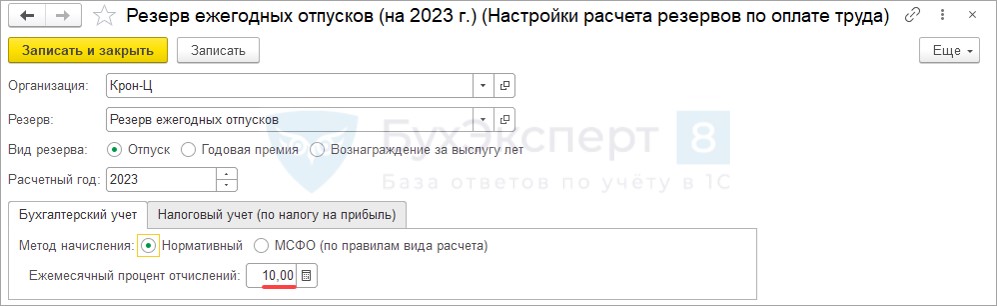

- Наименование резерва в поле Резерв. Наименование резерва выбирается из справочника Оценочные обязательства и резервы (резерв ежегодных отпусков уже создан программой, остальные резервы создаются самостоятельно, в разрезе которых будет вестись учет). В справочнике для резервов каждого отдельного года необходимо вводить новый элемент. Исключение – резервы отпусков, которые накапливаются непрерывно.

- Вид резерва (установите необходимый переключатель в положение – Отпуск, Годовая премия, Вознаграждение за выслугу лет).

- Укажите расчетный год для резерва для годовой премии и (или) вознаграждения за выслугу лет.

- В бухгалтерском учете существует два метода начисления резерва:

- нормативный метод (% от базы);

- метод МСФО (подсчет остатка отпуска и расчет суммы отпускных);

Другой метод расчета резервов является более точным. Установите на закладке Бухгалтерский учет переключатель в положение МСФО (по правилам вида расчета).

В настройках для БУ для каждого Вида отпуска можно:

- Уточнить формулу расчета. По умолчанию применяется формула СохраняемыйЗаработок * ОстатокОтпуска.

- Если в формуле есть показатели, вводимые в документе расчета, ввести их значения.

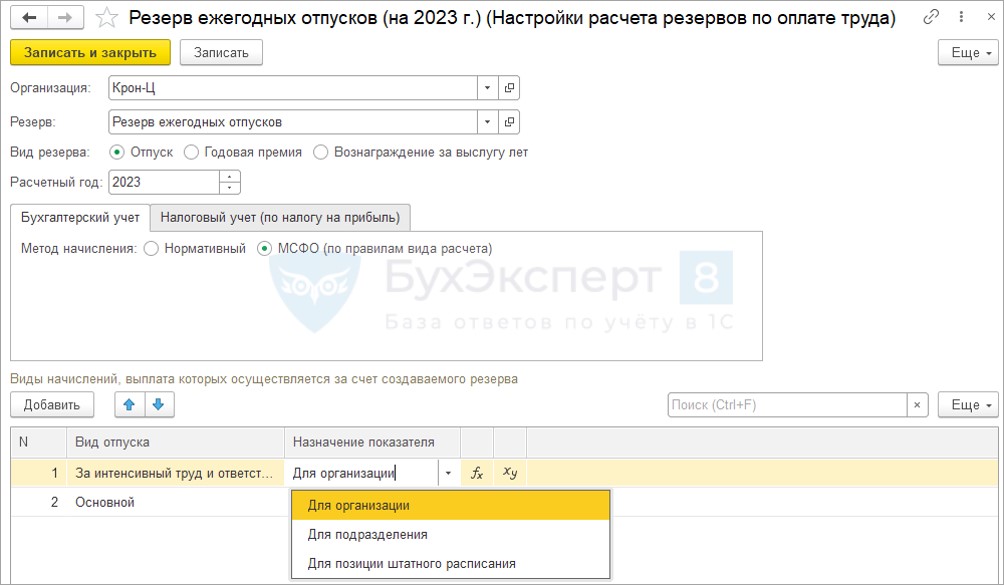

- Порядок расчета можно назначить для организации, подразделения или позиции ШР.

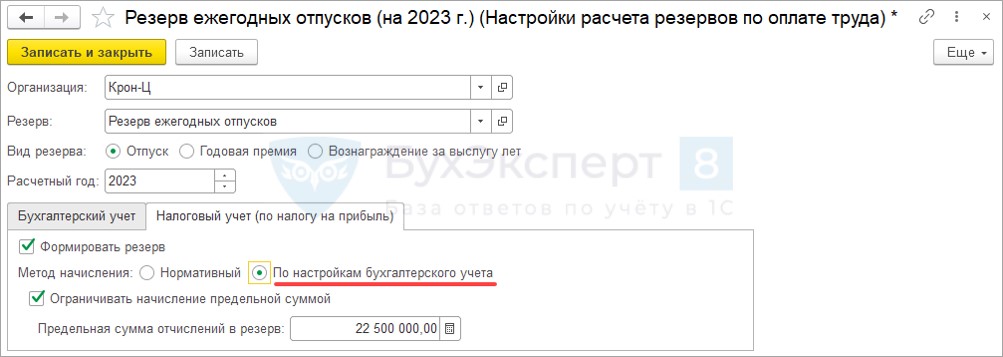

В настройках для Налогового учета можно:

- Выбрать методику расчета: Нормативный метод или По настройкам бухгалтерского учета.

- Указать предельную величину резерва.

1.2. Начисление резерва ежегодных отпусков

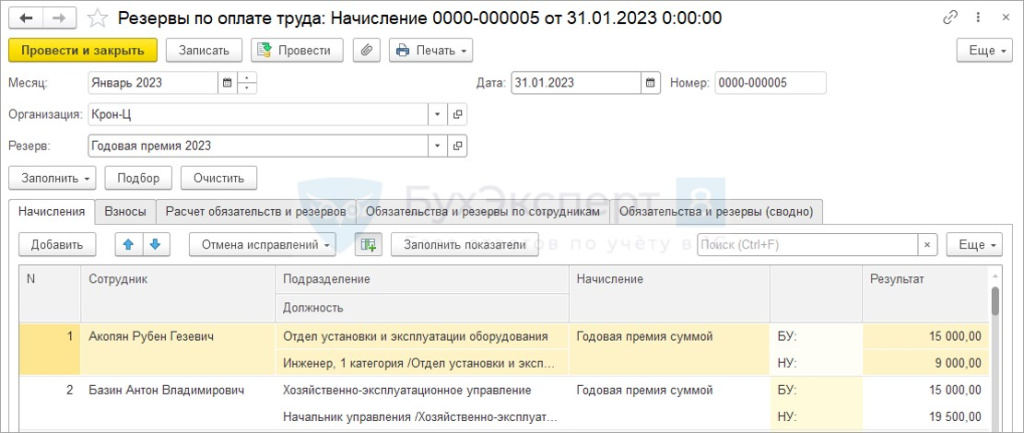

Начисление резервов производится всегда после формирования и проведения документа «Отражение зарплаты в бухучете».

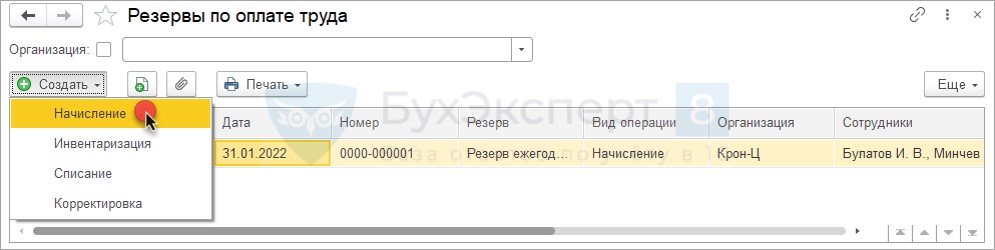

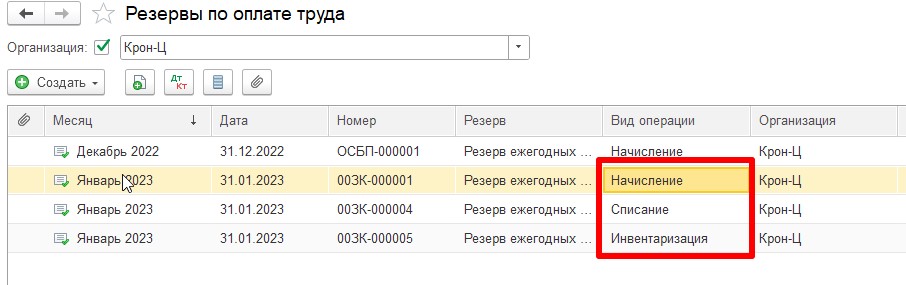

Документ Резервы по оплате труда, тип документа – Начисление.

Указываем месяц начисления и вид резерва.

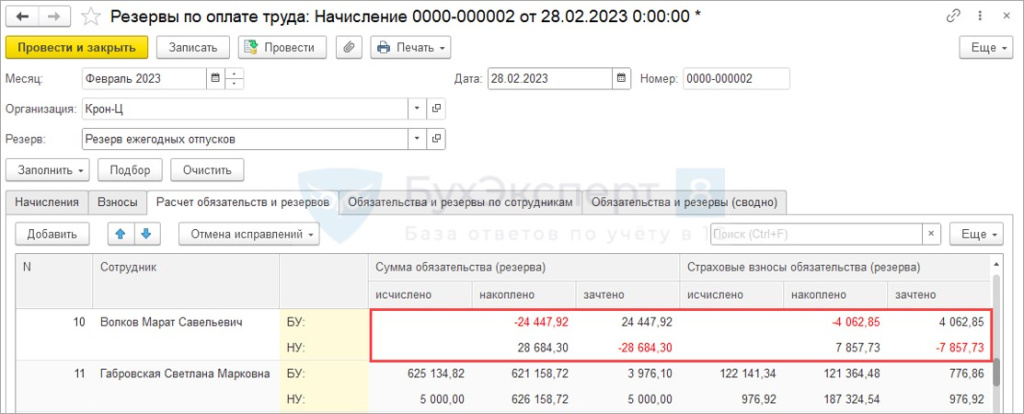

- Начисления – детальный расчет суммы резерва по сотрудникам в разрезе видов отпусков. Можно вывести значения показателей по кнопке.

- Взносы – итоговые суммы взносов по сотрудникам. Отдельно выводятся «обычные» взносы и взносы от НС и ПЗ.

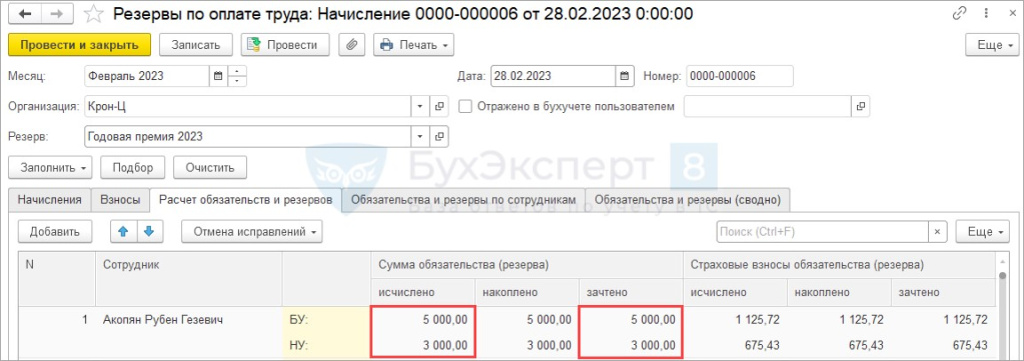

- Расчет обязательств и резервов – сумма резервов на оплату отпуска, по взносам и по взносам на «травматизм» в разрезе сотрудников. Если применяется метод МСФО, при расчете суммы резерва к начислению учитывается накопленная ранее сумма резерва.

- Обязательства и резервы по сотрудникам – суммы резервов к начислению в разбивке по сотрудникам.

- Обязательства и резервы (сводно) – суммы резервов к начислению без разбивки по сотрудникам, сгруппированы по подразделениям и способам отражения в БУ. Данные вкладки передаются в 1С:Бухгалтерию.

- Расчет резерва на оплату отпуска выполняется по формулам, прописанным в настройках резерва.

- Расчет резерва по взносам выполняется исходя из фактической ставки взносов за месяц = Сумма взносов / Облагаемая база по взносам.

- На вкладке Расчет обязательств и резервов по каждому виду обязательства (оплата отпуска, взносы) рассчитывается сумма резерва к начислению:

Исчислено – сумма резерва, рассчитанная на вкладках Начисления и Взносы;

Накоплено – сумма резерва, накопленная до текущего месяца;

Зачтено (= Исчислено – Накоплено) – сумма резерва к начислению.

- Если для НУ установлена предельная величина резерва, применяется ограничение по сумме предела.

- Для резерва на оплату отпуска Расчетная база * Процент отчислений.

- Для резерва по взносам Сумма взносов с расчетной базы * Процент отчислений.

- Состав начислений, входящих в Расчетную базу, не редактируется. Включаются все начисления, учитываемые при расчете среднего заработка.

- На вкладке Расчет обязательств и резервов накопленная сумма резерва никак не влияет на расчет. Сумма резерва к начислению (колонка Зачтено) всегда равна исчисленной сумме резерва (колонка Исчислено).

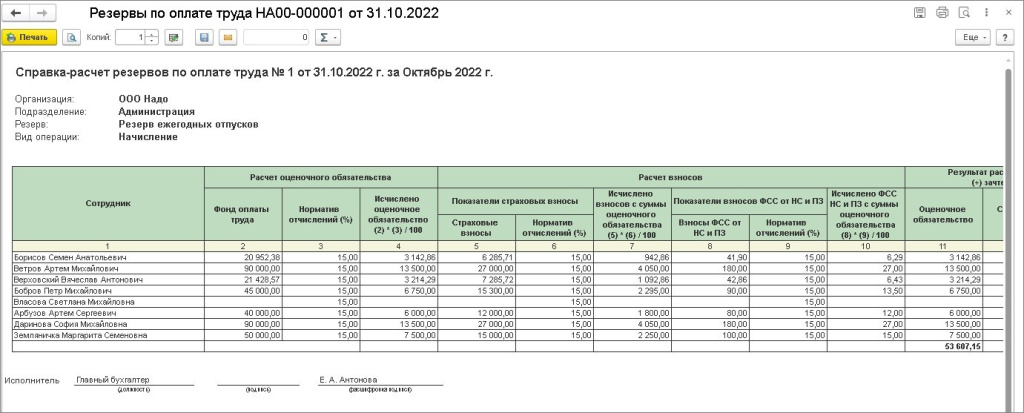

По кнопке Печать (в шапке документа) можно распечатать справку-расчет резервов по оплате труда (в справке можно увидеть подробный расчет оценочных обязательств по сотрудникам).

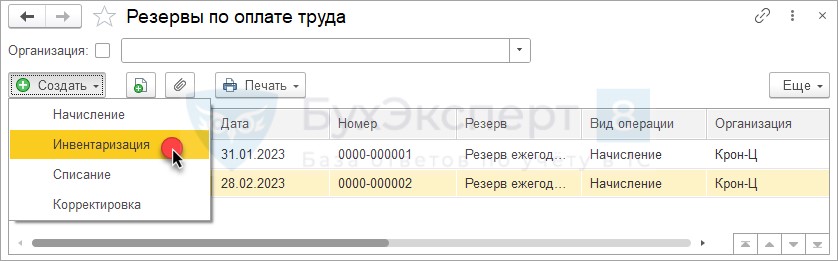

1.3. Инвентаризация резерва по отпускам

Цель проведения инвентаризации резервов по отпускам – получение на конец периода сальдо по кредиту счете 96 в размере суммы совпадающей с суммой, которую бы организация выплатила всем сотрудникам, если бы они уволились в конце периода.

Сделать это можно с помощью документа Резервы на оплату труда с типом Инвентаризация.

Провести инвентаризацию теперь можно в любом месяце, а не только в декабре.

- Всегда проводится по методу МСФО и в БУ, и в НУ – вне зависимости от того, какая методика расчета резервов выбрана в настройках.

- При расчете резерва по отпускным не учитываются изменения, внесенные в формулу в настройках резерва. Расчет выполняется по формуле: Сохраняемый заработок * Остаток отпуска.

- При расчете резерва по взносам ставка взносов определяется по данным с начала года: Сумма взносов с начала года / Облагаемые доходы с начала года.

- Сумма резерва к начислению определяется, как разница между исчисленной и накопленной ранее суммой резерва: Зачтено = Исчислено – Накоплено.

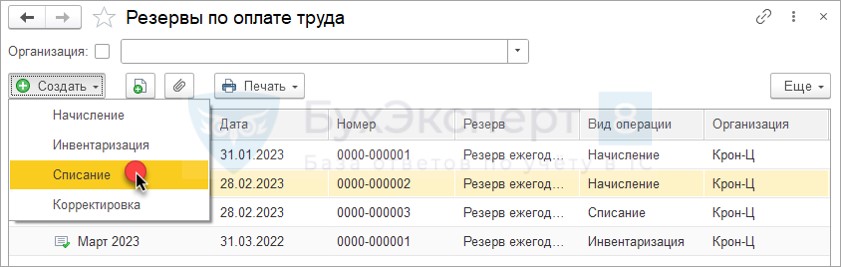

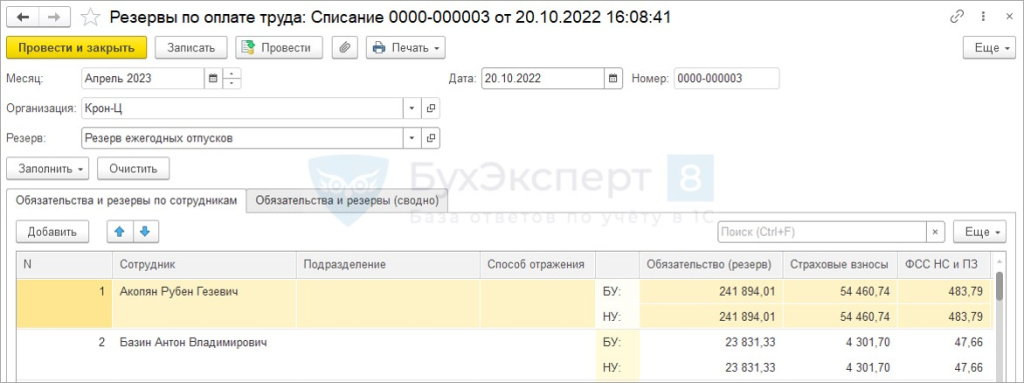

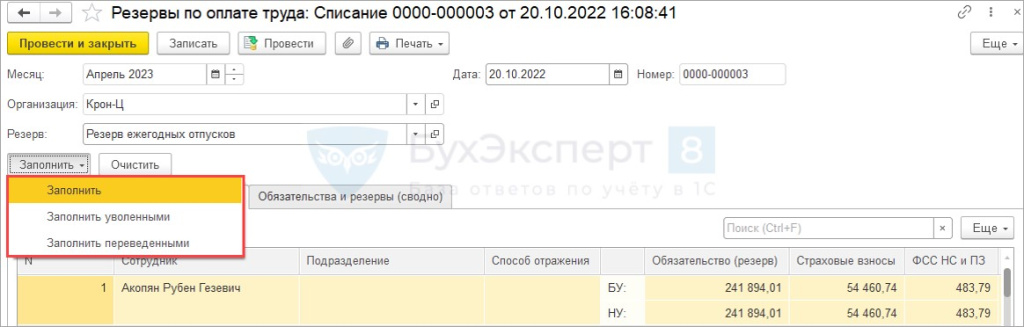

1.4. Списание резерва по отпускам

Документ Резервы на оплату труда с типом Списание следует вводить в случае, когда есть необходимость принудительно списать «хвосты» по резервам.

В документе Резервы на оплату труда с типом Списание предусмотрены только 2 вкладки:

- обязательства и резервы по сотрудникам;

- обязательства и резервы (сводно).

В документе Резервы на оплату труда с типом Списание реализованы 3 режима заполнения:

- по уволенным;

- по переведенным;

- по всем остаткам резервов (команда Заполнить) – удобно использовать, если организация отказалась от учета резервов.

Важно! В общем порядке по уволенным сотрудникам резервы списываются в месяце увольнения в документе Резервы на оплату труда с типом Начисление.

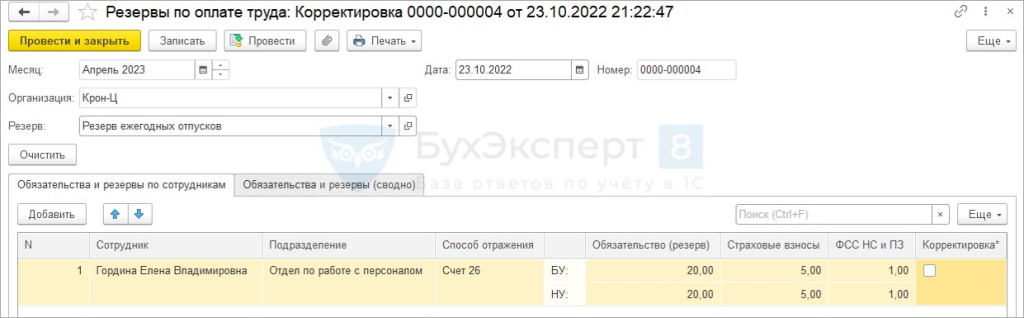

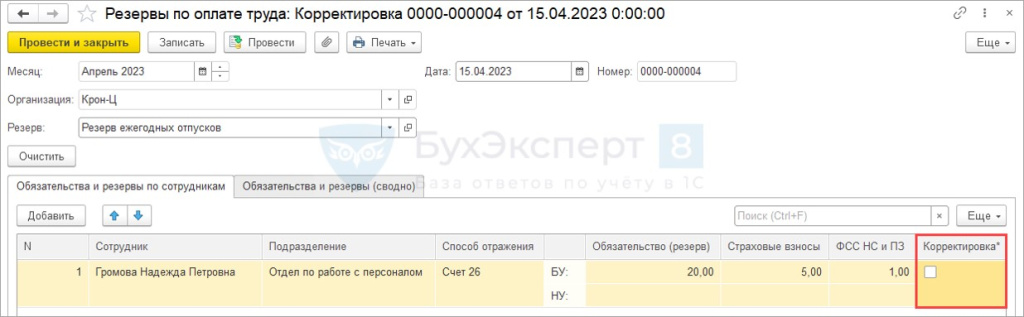

1.5. Корректировка резерва по отпускам

В документе Резервы на оплату труда с типом Корректировка предусмотрены только 2 вкладки:

- обязательства и резервы по сотрудникам;

- обязательства и резервы (сводно);

Вкладка Обязательства и резервы по сотрудникам заполняется вручную.

Заполнение вкладки Обязательства и резервы (сводно) зависит от флажка Корректировка:

- Если флажок сброшен, вкладка Обязательства и резервы (сводно) заполняется автоматически по данным вкладки Обязательства и резервы по сотрудникам.

- Если флажок Корректировка установлен, вкладка Обязательства и резервы (сводно) не заполняется – в БУ и НУ проводки не формируются, общая сумма резерва в ЗУП 3.1 не меняется.

1.6. Отчеты по резервам по оплате труда

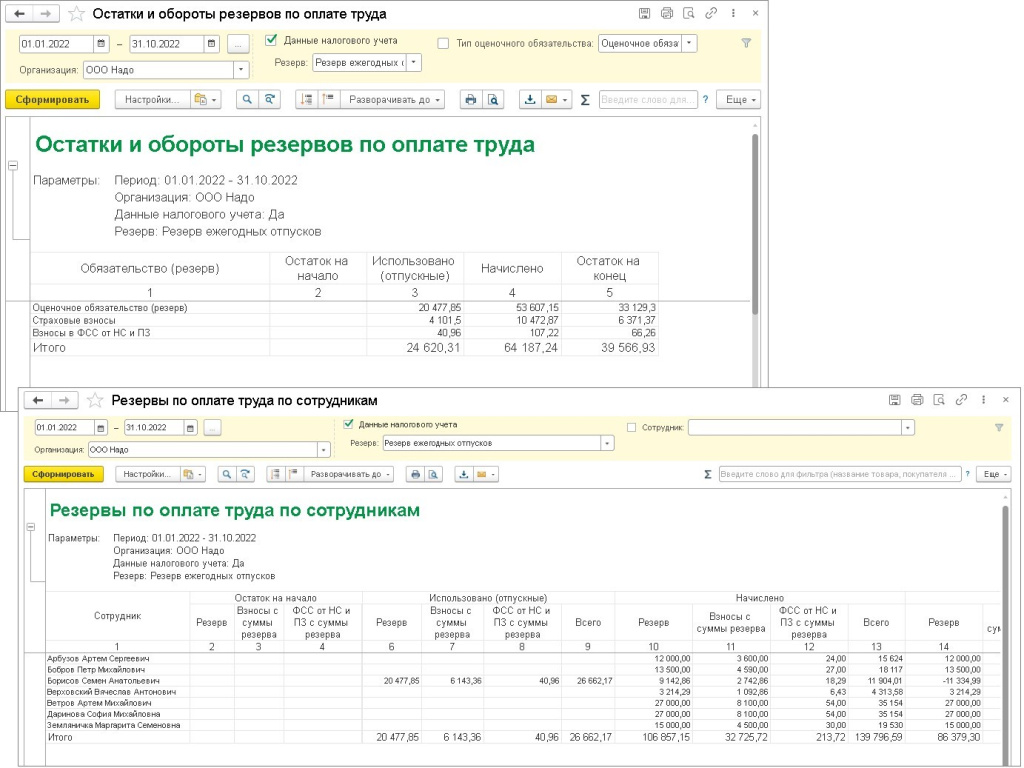

Проанализировать движения резервов можно отчетами Остатки и обороты резервов по оплате труда (по виду резерва выводится сводная информация о движении оценочных обязательств (движения 96 счета)) и Резервы по оплате труда по сотрудникам (раздел Зарплата – Отчеты по зарплате) (показывает движения оценочных обязательств по сотрудникам (расшифровка 96 счета).

1.7. Сверка резервов отпусков в 1С:Бухгалтерии и ЗУП после синхронизации

После синхронизации в 1С:Бухгалтерии резервы отпусков можно найти в разделе Зарплата и кадры – Резервы по оплате труда.

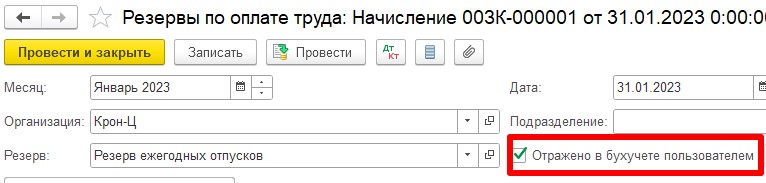

Для формирования проводок в нем устанавливается флажок Отражено в бухучете пользователем:

При формировании в 1С:ЗУП нескольких документов Резервы по оплате труда с разными признаками(Начисление, Инвентаризация, Списание) после синхронизации в 1С:Бухгалтерию выгружаются все сформированные документы:

Основной принцип сверки резервов отпусков – остатки по счету 96.01 в 1С:Бухгалтерии всегда должны совпадать с остатками по отчетам Остатки и обороты резервов по оплате труда (Зарплата – Отчеты по зарплате) и Резервы по оплате труда по сотрудникам (Зарплата – Отчеты по зарплате) в ЗУП 3.1.

При этом обороты могут различаться, если в начислении резервов есть отрицательные суммы. Причина расхождений в отрицательных суммах резервов – в ЗУП 3.1 они учитываются со знаком «-», а на стороне 1С:Бухгатерии при этом формируются проводки на положительные суммы.

- При использовании отпуска за счет резерва – Дт 96.01 Кт 70/69

- При начислении резерва:

- если сумма положительная – Дт Счета затрат Кт 96.01

- если сумма отрицательная – Дт 96.01 Кт 91.01, сумма со знаком «+»

В ЗУП 3.1 сформируйте отчет Остатки и обороты резервов отпусков по данным бухгалтерского учета.

По данным отчетов все показатели бухгалтерского учета: остаток на начало, обороты и остаток на конец – совпадают. Это означает, что проводки сформированы верно.

2. РЕЗЕРВЫ ПО ПРЕМИЯМ И ВОЗНАГРАЖДЕНИЯМ

2.1. Настройка резервов по премиям и вознаграждениям:

- В поле Резерв – каждый год новое значение.

- Переключатель типа резерва – Годовая премия или Вознаграждение за выслугу лет.

- В табличной части – начисления, которые списываются за счет резерва.

При настройке учета резерва в Бухгалтерском учете для Нормативного метода доступна настройка не только процента отчислений, но и расчетной базы.

- Настройка выполняется отдельно для каждого начисления в табличной части.

- Назначить свой порядок расчета можно для организации в целом, подразделения и позиции ШР.

- Если в БУ применяется Нормативный метод, в НУ можно указать только предел отчислений.

- Если в БУ применяется метод МСФО, в НУ можно выбрать методику расчета (по правилам БУ или нормативный).

2.2. Документ «Резервы на оплату труда» с типом «Начисление»

Расчет оценочного обязательства выполняется на вкладке Начисления в соответствии с настройками резерва.

При расчете методом МСФО ежемесячно не происходит сравнение начисленного и накопленного резерва. На вкладке Расчет обязательств и резервов всегда Исчислено = Зачтено.

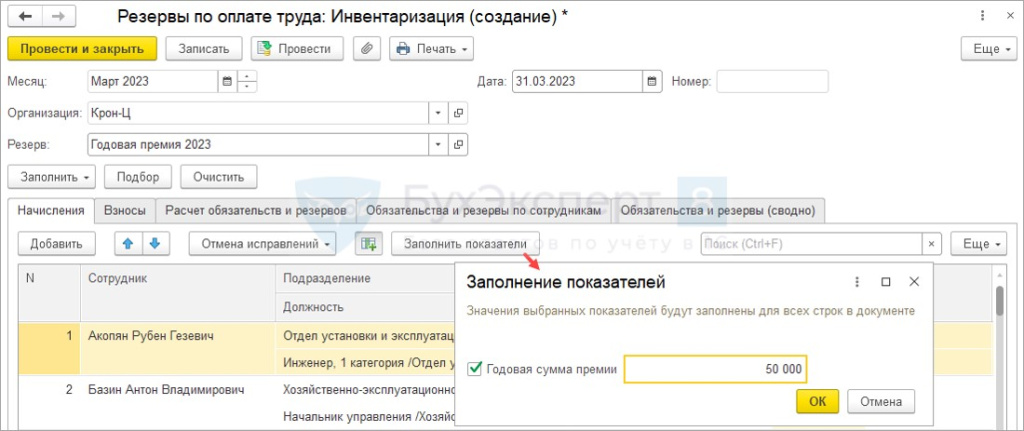

2.3. Инвентаризация резервов по премиям и вознаграждениям

Документ Резервы на оплату труда с типом Инвентаризация следует вводить в конце отчетного/налогового периода. Производится расчет суммы резерва так, как если бы начисление рассчитывалось к выплате.

При этом:

- Расчет всегда проводится по методу МСФО и в БУ, и в НУ – вне зависимости от того, какая методика расчета резервов выбрана в настройках.

- При расчете резерва не учитываются изменения, внесенные в формулу в настройках резерва. Расчет выполняется по исходной формуле начисления.

- Если в формуле начисления есть показатели, вводимые в документе расчета, их значения можно ввести по кнопке Заполнить показатели.

2.4. Списания резервов по премиям и вознаграждениям

Документ Резервы на оплату труда с типом Списание следует вводить в случае, когда есть необходимость принудительно списать «хвосты» по резервам.

- по уволенным;

- по переведенным;

- по всем остаткам резервов (команда Заполнить) – удобно использовать, если организация отказалась от учета резервов.

2.5. Корректировка резервов по премиям и вознаграждениям

Документ Резервы на оплату труда с типом Корректировка.

Вкладка Обязательства и резервы по сотрудникам заполняется вручную.

- Если флажок сброшен, вкладка Обязательства и резервы (сводно) заполняется автоматически по данным вкладки Обязательства и резервы по сотрудникам.

- Если флажок Корректировка установлен, вкладка Обязательства и резервы (сводно) не заполняется – в БУ и НУ проводки не формируются, общая сумма резерва в ЗУП 3.1 не меняется.

Источник: it-murman.ru