Металлургия – важнейшая отрасль промышленности РБ. Одной из составляющих отрасли является метизное производство. Основным металлургическим предприятием в Беларуси является ОАО «БМЗ – управляющая компания холдинга «БМК», который своей деятельностью доказывает необходимость развития металлургии в Беларуси.

В основе развития экономики предприятия лежат объективные экономические запасы развития общественного производства. Управлять экономикой на любом организационном уровне – это значит поступать в производстве так, как требует экономические законы. Познанием экономических законов занимается экономическая наука, но одного познания их недостаточно для руководства экономикой. Дело в том, что в практике хозяйственной деятельности люди сталкиваются не с самими экономическими законами в их общей характеристике, а с формами их проявления и методами использования.

Хозяйственный механизм представляет собой совокупность различных форм и методов управления, которые используются для сознательного, целенаправленного воздействия на экономику с целью её интенсификации и повышения эффективности.

Относительные показатели в статистике – пример расчета

Темой данного курсового проекта является экономическое обоснование технологического процесса производства трубы диаметром 42.2 мм с толщиной стенки 3,2 мм из заготовки диаметром 140 мм в условиях трубопрокатного цеха. Цель курсового проекта: расчет основных технико-экономических показателей процесса производства сортового проката диаметром 6,3 мм и определение показателей эффективности производства.

Задачи курсового проекта:

– определение годовой производственной программы;

– расчет амортизационных отчислений;

– расчет численности основных рабочих и фонда их заработной платы;

– расчет требуемого количества материальных затрат;

– расчет себестоимости одной тонны стали и всего объема производства;

– определение отпускной цены, прибыли, рентабельности продукции;

– расчёт показателей экономической эффективности производства и их анализ.

Курсовая работа написана с использованием данных, собранных во время прохождения технологической практики на ОАО «БМЗ — управляющая компания холдинга БМК», а также на основе изучения производственной документации и методической литературы.

Расчет годовой производственной программы

Годовая производственная программа прокатных цехов определяется с учетом баланса рабочего времени и ряда технико-экономических показателей производства. Расчет проводится в таблице 1.

Таблица 1 ̶ Расчет годовой программы производства

| Наименование показателей | Данные для расчета | План на год |

| 1 Баланс времени, ч: | ||

| 1.1 Календарное время работы, Тк | Приложение 1 | 8 760 |

| 1.2 Капитальный ремонт, Рк | Приложение 1 | |

| 1.3Планово — предупредительные ремонты, Рппр | Приложение 1 | |

| 1.4 Действительный фонд времени, Тд | Тд = Тк ̶ Рк ̶ Рппр | |

| 2 Нормативная производительность, Q,т/ч | Приложение 1 | 25,38 |

| 3 Годовая программа выпуска, Nг, т | Nг = Q ∙ Tд |

АГБК Тема: Расчет товарной, валовой, реализованной и чистой продукции Ковалева Н.А.

Нормативная производительность равна 25,4 т/ч.

Годовая программа выпуска продукции составляет 196238 т.

Расчет материальных затрат

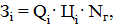

Расчет материальных затрат на производство продукции ведется на основе установленных технологией норм расхода и соответствующих цен, Зi, руб.,

|

(5) |

где Qi – расход i-го вида материальных затрат в натуральном выражении на выпуск одной тонны продукции;

Цi – цена i-го вида материальных затрат, руб.

Расчет затрат на основные материалы проводится в таблице 3.

Таблица 3 ̶ Ведомость расхода и стоимости основных материалов

| Наименование материалов | Норма расхода, Qi, т/т | Годовой расход материала, Nп, т, гр.2 · Nг | Цена одной тонны материала, Цi, руб. | Стоимость материала на годовой выпуск, Зом, руб. гр.3 · гр.4 |

| 1 Полуфабрикаты | 1,154 | 226458,65 | 701,92 | 158955855,6 |

| 2 Окалина | 0,054 | 10596,85 | 4,99 | 52878,28 |

| 3 Обрезь | 0,092 | 18053,89 | 148,17 | 2675044,88 |

| 4 Стружка стальная | 0,008 | 1569,90 | 111,14 | 174478,68 |

| Итого отходов: | 0,154 | 226458,65 | ̶ | 2902401,84 |

| Основные материалы за вычетом отходов (п.1 ̶ п.2) | 1,000 | ̶ | 156053453,76 |

Расчет необходимого количества вспомогательных материалов проводится аналогично расчету затрат на основные материалы. Результаты расчета заносятся в таблицу 4.

К прочим материальным затратам участка относятся затраты на природный газ (технологическое топливо), сжатый воздух, воду, энергию для технологических целей, на силовую энергию, аргон и др. Прочие виды материальных затрат, непосредственно связанные с производством данного объема продукции, определяются по формуле 5.

Таблица 4 – Расчет стоимости вспомогательных материалов

| Наименование материалов, ед. измерения | Норма расхода, Qi, | Годовой расход материала, Nп, гр.2 · Nг | Цена одной тонны материала, Цi,руб. | Стоимость материала на годовой выпуск, Звм, руб., гр.3 · гр.4 |

| 1 Лента стальная упаковочная, кг/т | 1,1000 | 215867,80 | 0,4998 | 107887,72 |

| 2 Бирка пластиковая, шт/пакет | 0,0204 | 8006,51 | ||

| 3 Растворитель, кг/мес | 27,000 | 0,66252 | 3510313,19 | |

| 4 Заглушка, шт/труба | 0,30948 | 121463,47 | ||

| 5 Замок для стальной упаковочной ленты, шт/т | 3,7000 | 726080,6 | 0,10272 | 74582,99 |

| 6 Маркер водостойкий, шт/мес | 20,0000 | 3,2676 | 12824545,78 | |

| 7 Валки чугунные, кг/т | 0,2000 | 39247,60 | 18,65664 | 733798,24 |

| Итого: | – | – | – | 17380597,90 |

Расчет затрат на природный газ (технологическое топливо), Зп.г,руб., ведется по формуле

|

(6) |

где Qт– расход топлива на выпуск одной тонны продукции, тыс. м 3 /т;

Qп.г. = 0,041 тыс. м 3 /т;

Qэ = 0,150 тыс. м 3 /т;

Qв = 0,039 тыс. м 3 /т;

Qа = 0,001 тыс. м 3 /т;

Qс.в. = 0,029 тыс. м 3 /т;

Цт – цена тыс. м 3 топлива, руб.;

Кп – коэффициент, учитывающий потери топлива (принимается равным 1,05);

Кнз – коэффициент неравномерной загрузки оборудования (принимается равным 1,25).

Расчет прочих затрат на производство, Зп.м, руб., определяется как сумма затрат на природный газ, электроэнергию, воду, аргон, сжатый воздух

|

(7) |

Стоимость основных материалов составила 156053453,76 руб., вспомогательных материалов – 17380597,90 руб., прочих материальных затрат 8386170,65 руб.

Заключение

В данной курсовой работе я выполнил расчет для экономического обоснования технологического процесса производства трубы диаметром 42,2 мм с толщиной стенки 3,2 мм из заготовки диаметром 140 мм в условиях трубопрокатного цеха.

Анализируя технико-экономические показатели производства можно сделать следующие выводы:

Себестоимость является главным элементом ценообразования. Она составляет на годовую программу 270435674,9 руб., а на одну тонну – 1378,1 руб. Снижение себестоимости возможно либо за счёт снижения стоимости сырья, либо за счёт снижения общецеховых, общехозяйственных и внепроизводственных расходов (так как, все расчёты зависят от затрат на заработную плату, следовательно в первую очередь нужно снизить эти затраты, например, путём сокращения численности работников).

Среднемесячная заработная плата составляет 420,26 руб., что соответствует среднему установленному значению по РБ.

Товарная продукция составляет 346261951 руб. Увеличить её можно повышая значение производительности.

Выработка на одного рабочего равна 2061083,04 руб./чел. Увеличить этот показатель возможно либо за счёт снижения количества рабочих, либо за счёт увеличения товарной продукции. Количество работников возможно уменьшить при внедрении в производство более расширенной автоматизации технологических процессов.

Чистая прибыль составляет 14857735,98 руб. Основным направлением увеличения прибыли является снижение себестоимости продукции. Это возможно за счёт увеличения объёмов производства, внедрения новых технологий и оборудования, механизации и автоматизации производства, оптимизации технологии и более полной загрузки используемого оборудования.

Коэффициент использования материалов очень высокий (Ки.м.= 0,86). Это значит, что материалы на производстве используются эффективно, т.к. небольшое количество отходов. Это характерно для всех прокатных цехов.

Рентабельность продукции по чистой прибыли Рпч= 5,50 %,а рентабельность продаж Рпр=4,03%. Увеличить рентабельность можно за счет снижения себестоимости продукции, повышения качества продукции и увеличения масштабов производства.

Для оптимизации производства необходимо снизить себестоимость за счет увеличения степени автоматизации и механизации, а также за счет внедрения высококвалифицированных кадров. Увеличить цену товарной продукции можно за счет внутренних факторов (особых свойств товара, рекламы).

Проанализировав полученные результаты можно сделать вывод о целесообразности процесса производства трубы диаметром 42,2 мм с толщиной стенки 3,2 мм из заготовки диаметром 140 мм в условиях трубопрокатного цеха.

Литература

1. О предприятиях в Республике Беларусь: Закон Респ. Беларусь, 30 июля 2004 г., № 307-3 // Нац.реестр правовых актов Респ. Беларусь. – 2004. — № 122. — 2/1056.

2. О ценообразовании: Закон Респ. Беларусь, 10 мая 1999 г., № 255-3: с изм. и доп. от 11 июля 2014 г. № 192-3 // Нац. реестр правовых актов Респ. Беларусь. – 2014. — № 28. — 2/2190.

3. Налоговый кодекс Республики Беларусь: по сост. на 1 апр. 2016 г. с изм. и доп.- Минск: Нац. центр правовой информации Респ. Беларусь, 2016. – 398 с.

4. Алексеенко, Н.А. Экономика промышленного предприятия: учеб.пособие / Н.А.Алексеенко, И.Н.Гурова. – 2-е изд., доп. и перераб.-Минск: Изд-во Гревцова, 2011. – 264 с.: ил.

5. Анализ хозяйственной деятельности предприятия: учеб.пособие / Л. Л. Ермолович [и др.]; под общ.ред. Л. Л. Ермолович. – Минск: Интерпрессервис: Экоперспектива, 2007. – 576 с.

6. Золотогоров, В.Г. Организация производства и управление предприятием: учеб. пособие / В.Г. Золотогоров. – Минск: Книжный Дом, 2005. – 448 с.

7. Ильин, А.И. Планирование на предприятии / А.И.Ильин: в 2ч. – Минск: ООО «Мисанта», 2008.- Ч.1.: Стратегическое планирование — 324 с.

8. Ильин, А.И. Управление предприятием / А. И. Ильин. – Минск: Вышэйшая школа, 2007. – 287 с.

9. Калинка, А.А. Экономика предприятия / А. А. Калинка. – Минск, 2009.-320 с.

10. Карпей, Т.В. Экономика, организация и планирование промышленного производства: учеб.пособие для учащихся ССУЗов / Т.В.Карпей. – 4-е изд., испр. и доп. – Минск: Дизайн ПРО, 2009. – 328 с.: илл.

11.Минюк, С.А. Математические методы и модели в экономике: учеб.пособие / С. А. Минюк, Е. А. Ровба, К. К. Кузьмич. – Минск: ТетраСистемс, 2002. – 432 с.

12.Налоги и системы налогообложения в Республике Беларусь [Электронный ресурс] // Фемида. Юридическая компания. – Режим доступа: http: //www.gb.by/ aktual/nalogooblozhenie. – Дата доступа: 02.06.2015.

13. Статистический ежегодник Республики Беларусь, 2014: стат. сб. / Нац. стат. комитет Респ. Беларусь. – Минск, 2014. — 607 с.

14. Экономика, организация и планирование производства / под общ.ред. Т. В. Карпей, Л. С. Лазученковой. – Минск: Дизайн ПРО, 2009. – 325 с.

15. Экономика предприятия: учеб.пособие / В.П.Волков, А.И.Ильин, В.И. Станкевич; под общ.ред. А.И.Ильина. – 2-е изд., испр. – М.: Новое знание, 2004. – 672 с. – (Экономическое образование).

16. Экономика предприятия: учеб.пособие / под ред. О.И.Волкова, О.В.Девяткина.- 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2008. – 604с.

17. Экономика предприятия: учеб.пособие / Э.В. Крум [ и др. ]; под общ.ред. Э.В.Крум, Т.В.Елецких. – Минск: Вышэйшая школа, 2005. – 318 с.

Приложение А

СОДЕРЖАНИЕ

1 расчет годовой производственной программы.. 5

2 расчет амортизационных отчислений.. 6

3 Расчет численности рабочих и фонда заработной платы.. 8

4 Расчет материальных затрат. 9

5 расчет себестоимости продукции.. 12

6 расчет отпускной цены, прибыли и рентабельности.. 14

7 расчет основных технико-экономических показателей и их анализ. 16

ВВедение

Металлургия – важнейшая отрасль промышленности РБ. Одной из составляющих отрасли является метизное производство. Основным металлургическим предприятием в Беларуси является ОАО «БМЗ – управляющая компания холдинга «БМК», который своей деятельностью доказывает необходимость развития металлургии в Беларуси.

В основе развития экономики предприятия лежат объективные экономические запасы развития общественного производства. Управлять экономикой на любом организационном уровне – это значит поступать в производстве так, как требует экономические законы. Познанием экономических законов занимается экономическая наука, но одного познания их недостаточно для руководства экономикой. Дело в том, что в практике хозяйственной деятельности люди сталкиваются не с самими экономическими законами в их общей характеристике, а с формами их проявления и методами использования.

Хозяйственный механизм представляет собой совокупность различных форм и методов управления, которые используются для сознательного, целенаправленного воздействия на экономику с целью её интенсификации и повышения эффективности.

Темой данного курсового проекта является экономическое обоснование технологического процесса производства трубы диаметром 42.2 мм с толщиной стенки 3,2 мм из заготовки диаметром 140 мм в условиях трубопрокатного цеха. Цель курсового проекта: расчет основных технико-экономических показателей процесса производства сортового проката диаметром 6,3 мм и определение показателей эффективности производства.

Задачи курсового проекта:

– определение годовой производственной программы;

– расчет амортизационных отчислений;

– расчет численности основных рабочих и фонда их заработной платы;

– расчет требуемого количества материальных затрат;

– расчет себестоимости одной тонны стали и всего объема производства;

– определение отпускной цены, прибыли, рентабельности продукции;

– расчёт показателей экономической эффективности производства и их анализ.

Курсовая работа написана с использованием данных, собранных во время прохождения технологической практики на ОАО «БМЗ — управляющая компания холдинга БМК», а также на основе изучения производственной документации и методической литературы.

расчет годовой производственной программы

Годовая производственная программа прокатных цехов определяется с учетом баланса рабочего времени и ряда технико-экономических показателей производства. Расчет проводится в таблице 1.

Таблица 1 ̶ Расчет годовой программы производства

| Наименование показателей | Данные для расчета | План на год |

| 1 Баланс времени, ч: | ||

| 1.1 Календарное время работы, Тк | Приложение 1 | 8 760 |

| 1.2 Капитальный ремонт, Рк | Приложение 1 | |

| 1.3Планово — предупредительные ремонты, Рппр | Приложение 1 | |

| 1.4 Действительный фонд времени, Тд | Тд = Тк ̶ Рк ̶ Рппр | |

| 2 Нормативная производительность, Q,т/ч | Приложение 1 | 25,38 |

| 3 Годовая программа выпуска, Nг, т | Nг = Q ∙ Tд |

Нормативная производительность равна 25,4 т/ч.

Годовая программа выпуска продукции составляет 196238 т.

Источник: cyberpedia.su

Расчет основных показателей производственной программы

Цель решения задачи: изучение сущности и порядка определения важнейших показателей производственной программы предприятия. На основании исходных данных, приведенных в таблице 1.1, требуется определить объем валовой, товарной и реализованной продукции.

6. Стоимость незавершенного производства, тыс. руб.:

1. на начало периода

2. на конец периода

7. Остатки готовой продукции на складах, тыс. изделий:

3. на начало периода

4. на конец периода

1. Определение объема товарной продукции (ТП), тыс. руб.:

где Р – стоимость выполненных на сторону работ, тыс. руб.;

У – стоимость услуг производственного характера, оказанных сторонним организациям, тыс. руб.;

ПФ – стоимость полуфабрикатов собственного изготовления для реализации на сторону, тыс. руб.;

ГП – стоимость готовой продукции, предназначенной для реализации на сторону, тыс. руб.;

тыс.руб.

где ОП – объем производства продукции в натуральном выражении, тыс. изделий;

Ц – цена реализации единицы продукции, руб;

тыс.руб.

2. Определение объема валовой продукции (ВП), тыс. руб.:

где ∆НП – изменение остатков незавершенного производства за анализируемый период, тыс. руб.;

где НПН.П, НПК.П – стоимость незавершенного производства соответственно на начало и конец анализируемого периода, тыс. руб.

тыс.руб.,

тыс.руб.

3. Определение объема реализованной продукции (РП), тыс. руб.:

где ∆ГП – изменение остатков нереализованной готовой продукции за анализируемый период, тыс. руб.

где ГПН.П, ГПК.П – стоимость остатков готовой продукции на складах предприятия соответственно на начало и конец отчетного периода, тыс. руб.;

ОН.П, ОК.П – то же, в натуральном выражении, тыс. изделий.

тыс.руб.,

тыс.руб.

Вывод: определены объемы валовой, товарной и реализованной продукции. Они равны соответственно 23420 тыс.руб., 23320 тыс.руб., 23512 тыс.руб., что свидетельствует о хорошем финансовом состоянии предприятия и гарантирует дальнейший рост и развитие при подобной финансовой политике.

Определение показателей эффективности использования основных фондов

Цель решения задачи: изучение порядка расчета основных показателей, характеризующих состояние, движение и эффективность использования основных производственных фондов предприятия.

Исходные данные приведены в таблице 2.1.

1. Определение среднегодовой стоимости основных производственных фондов, тыс. руб.

1.1 По основным видам

где ФСР.ГОДi – среднегодовая стоимость основных фондов i-го вида, тыс. руб.;

ФН.Гi – стоимость i-го вида основных фондов на начало отчетного года, тыс. руб.;

ФВВi, ФВЫБi — стоимость i-го вида соответственно вновь введенных и выбывших за отчетный период основных фондов, тыс. руб.

t1 – число месяцев эксплуатации вновь введенных основных фондов;

t2 – число месяцев, остающихся со времени выбытия основных фондов до конца года;

тыс.руб.,

тыс.руб.,

тыс.руб.,

тыс.руб.,

тыс.руб.

1.2 В целом по предприятию (ФСР.ГОД), тыс. руб.

тыс.руб.

2. Определение общей стоимости основных производственных фондов на конец отчетного года (ФК.Г), тыс. руб.

где ФН.Г – стоимость основных производственных фондов предприятия на начало отчетного года, тыс. руб.;

ФВВ,ФВЫБ – стоимость соответственно всех введенных и выбывших за отчетный период основных фондов, тыс. руб.

тыс.руб.

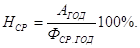

3. Определение годовой суммы амортизационных отчислений

3.1 По основным видам

где Аi – годовая сумма амортизационных отчислений по i-му виду основных фондов, тыс. руб;

НАi – годовая норма амортизации по i-му виду основных фондов, %.

тыс.руб.,

тыс.руб.,

тыс.руб.,

тыс.руб.,

тыс.руб.

3.2 В целом по предприятию (АГОД), тыс. руб.:

тыс.руб.

Определение средней нормы амортизации (НСР), %:

%.

4. Определение показателей использования основных производственных фондов.

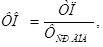

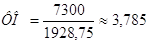

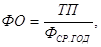

4.1 Фондоотдача (ФО) характеризует размер товарной продукции, приходящийся на 1 рубль стоимости основных производственных фондов, руб./руб.:

где ТП – стоимость товарной продукции предприятия, тыс. руб.

руб./руб.

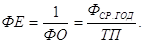

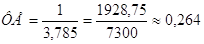

4.2 Фондоемкость (ФЕ) – показатель, обратный фондоотдаче, характеризует стоимость основных производственных фондов, необходимую для производства 1 рубля товарной продукции, руб./руб

руб./руб.

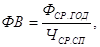

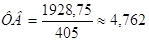

4.3 Фондовооруженность (ФВ) – характеризует степень обеспеченности рабочих основными производственными фондами, тыс. руб./чел.

где ЧСР.СП – среднесписочная численность рабочих основного и вспомогательного производств, чел.

руб./чел.

5. Определение показателей движения основных производственных фондов.

5.1 Коэффициент выбытия основных фондов (КВЫБ):

5.2 Коэффициент ввода (обновления) основных фондов (КВВ):

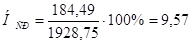

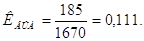

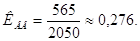

Вывод: среднегодовая стоимость основных производственных фондов предприятия равна 1928,75 тыс. руб.; общая стоимость основных производственных фондов на конец отчетного года равна 2050 тыс. руб.; годовая сумма амортизационных отчислений предприятия равна 184,49 тыс.руб., средняя норма амортизации – 9,57 %; фондоотдача, фондоемкость и фондовооруженность соответственно равны 3,785 руб./руб.,0,264 руб./руб., 4,762 руб./чел.; коэффициенты выбытия и ввода основных фондов равны соответственно 0,111 и 0,276.

Это свидетельствует о том, что предприятие в хорошем финансовом состоянии, у него есть все возможности для успешного функционирования в будущем, коэффициенты ввода и выбытия основных фондов показывают, что предприятие вовремя обновляет и вводит в эксплуатацию основные фонды и следит за амортизацией.

Оценка эффективности работы предприятия

Цель решения задачи: оценка работы предприятия за год с точки зрения выполнения плановых показателей, степени использования ресурсов и внутренних резервов; определение недостатков в организации производства; выявление резервов повышения экономической эффективности производства и установление мероприятий, направленных на улучшение хозяйственной деятельности предприятия. Исходные данные приведены в таблице 3.1.

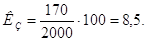

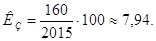

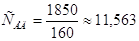

Таблица 3.1 — Исходные данные для решения задачи №3

| Показатели | По плану | Фактически |

| 1 | ||

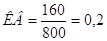

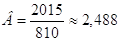

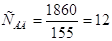

| 1. Объем производства продукции, тыс. тонн | 160 | 155 |

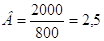

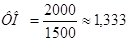

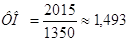

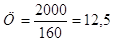

| 2. Товарная продукция, тыс. руб. | 2000 | 2015 |

| 3. Выручка от реализации, тыс. руб. | 2000 | 2015 |

| 4. Численность рабочих, чел. | 800 | 810 |

| 5. Среднегодовая стоимость основных производственных фондов, тыс. руб. | 1500 | 1350 |

| 6. Средний остаток оборотных средств, тыс. руб. | 170 | 160 |

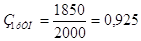

| 7. Затраты на производство и реализацию продукции, тыс. руб. | 1850 | 1860 |

| 8. Прибыль от реализации материальных ценностей, тыс. руб. | 50 | 100 |

| 9. Результат от внереализационных операций (прибыль +, убыток -), тыс. руб. | +100 | +70 |

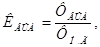

1. Определение плановых и фактических показателей производительности труда

1.1 Комплексная выработка (КВ) – характеризует количество продукции, приходящееся на одного среднесписочного рабочего основного производства, тонн/чел

где ОП – объем производства продукции в натуральном выражении, тонн;

ЧОСН – среднесписочная численность основных рабочих, чел.

По плану тонн/чел.

Фактически тонн/чел.

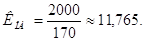

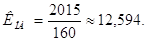

1.2 Выработка (В) – характеризует размер товарной продукции, приходящейся на одного среднесписочного рабочего, тыс. руб./чел.:

где ТП – стоимость товарной продукции, тыс. руб.;

ЧСР.СП – среднесписочная численность рабочих основного вспомогательного производств, чел.

По плану тыс. руб./чел.

Фактически тыс. руб./чел.

2. Определение плановых и фактических показателей использования основных производственных фондов (фондоотдачи, фондоемкости и фондовооруженности).

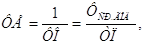

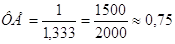

2.1 Фондоотдача (ФО) характеризует размер товарной продукции, приходящийся на 1 рубль стоимости основных производственных фондов, руб./руб

где ТП – стоимость товарной продукции предприятия, тыс. руб.

По плану руб./руб.

Фактически руб./руб.

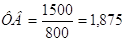

2.2 Фондоемкость (ФЕ) – показатель, обратный фондоотдаче, характеризует стоимость основных производственных фондов, необходимую для производства 1 рубля товарной продукции, руб./руб

По плану руб./руб.

Фактически руб./руб.

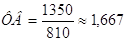

2.3. Фондовооруженность (ФВ) – характеризует степень обеспеченности рабочих основными производственными фондами, тыс. руб./чел.

где ЧСР.СП – среднесписочная численность рабочих основного и вспомогательного производств, чел.

По плану руб./чел.

Фактически руб./чел.

3. Определение показателей использования оборотных средств предприятия по плану и фактически

3.1 Коэффициент оборачиваемости оборотных средств (КОБ) характеризует количество оборотов, совершаемых оборотными средствами за анализируемый период

где ВР – выручка от реализации продукции, тыс. руб.;

ОССР – средний остаток оборотных средств, тыс. руб.

По плану

Фактически

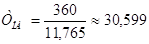

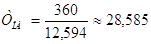

3.2 Длительность одного оборота (ТОБ), дней

где Д – число дней в отчетном периоде (в данном примере Д=360 дней);

По плану дней.

Фактически дней.

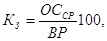

3.3 Коэффициент закрепления средств в обороте (КЗ) – величина, обратная коэффициенту оборачиваемости, характеризует размер затрат оборотных средств (в копейках) для получения одного рубля выручки от реализации продукции

где 100 – коэффициент перевода рублей в копейки.

По плану

Фактически

4. Определение себестоимости единицы (СЕД) продукции по плану и фактически, руб./т.:

где СПР – величина затрат на производство и реализацию продукции, тыс. руб

По плану руб./т.

Фактически руб./т.

5. Определение цены реализации единицы продукции (Ц) по плану и фактически, руб./т:

По плану руб./т.

Фактически руб./т.

6. Определение затрат на 1 рубль товарной продукции (З1рТП) по плану и фактически, руб.:

По плану руб.

Фактически руб.

7. Определение плановых и фактических показателей эффективности работы предприятия

7.1 Прибыль от реализации продукции (ПР), тыс. руб

По плану тыс. руб.

Фактически тыс. руб.

Информация о работе «Расчет основных показателей производственной программы»

Раздел: Экономика

Количество знаков с пробелами: 17405

Количество таблиц: 4

Количество изображений: 0

Источник: kazedu.com

Методика расчета производственной программы и ее анализ

На первом этапе рассчитывается валовой выпуск всех видов продукции с учетом режима работы предприятия, графика ремонта оборудования, планов внедрения, организационно-технических мероприятий по изысканию резервов и ликвидации узких мест. После этого определяется внутризаводской оборот и рассчитывается объем товарной продукции.

На втором этапе проводится уточненный расчет всех показателей производственной программы, их корректировка.

Основными показателями производственной программы являются:

1. Объем производства продукции в натуральном выражении

2. Объем реализуемой продукции на экспорт

3. Объем нормативно-чистой и чистой продукции

4. Объем производства продукции высшей категории качества

5. Показатели роста производительности труда

6. Нормативы численности рабочих и служащих

7. Нормативы зарплаты на 1 руб. продукции

8. Нормативы премирования рабочих

9. Задание по сокращению доли ручного труда

10. Общая сумма прибыли или дохода

11. Сроки ввода в действие основных производственных мощностей

12. Показатели технологического уровня производства и важнейших видов продукции

13. Задание по снижению норм расхода и норм потерь сырья и материалов, используемых в производстве продукции.

14. Экономический эффект от внедрения научных достижений.

Анализ показателей производственной программы проводится путем сравнения плановых и фактических показателей, определения абсолютных и относительных величин отклонений. Это необходимо для объективной оценки определения причин отклонений и выявления скрытых резервов.

Лекция №3 Производственная мощность предприятия

Цель: Формирование у студентов понимания роли и значимости производственной мощности в деятельности предприятия.

Содержание

- Производственная мощность и пути ее использования

- Производственно-технический паспорт предприятия

- Методика расчета производственной мощности

Воспользуйтесь поиском по сайту:

studopedia.org — Студопедия.Орг — 2014-2023 год. Студопедия не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования (0.006 с) .

Источник: studopedia.org