С 2023 года поменялся порядок учета НДФЛ – теперь зарплатные доходы тоже учитываем по дате выплаты и с аванса удерживаем налог. В программах 1С были внесены серьезные изменения – теперь при расчете зарплаты нужно отдельно определять доход и НДФЛ с аванса и учитывать их по-разному для целей БУ и учета НДФЛ: в проводки должна попадать вся сумма дохода и налога за месяц, в учет НДФЛ – за минусом аванса.

В результате проявилась масса пользовательских и программных ошибок в расчете налога, БУ и учет по НДФЛ теперь «разъезжаются» – непонятно, как их сверить. В статье разберем порядок действий, как отловить и исправить большинство ошибок на этапе расчета зарплаты. Также посмотрим, как сверить БУ и учет по НДФЛ по итогам месяца.

- Рекомендации, как уменьшить число ошибок

- Чек-лист по проверкам НДФЛ перед выплатой зарплаты

- Шаг 1. Поиск работников с несколькими документами начисления зарплаты

- Шаг 2. Поиск работников только с одной датой получения дохода

- Шаг 3. Поиск расхождений между БУ и учетом по НДФЛ

- Шаг 4. Проверка исчисленного налога точечно по сотрудникам

Рекомендации, как уменьшить число ошибок

Рекомендации по НДФЛ перед выплатой Зарплаты

- Четко контролировать последовательность расчета и выплаты по документам

- Рассчитывать и проводить начисления не заранее, а непосредственно перед выплатой.

- Не перерассчитывать и не перепроводить документы после их выплаты

- Если возникла такая необходимость – сначала отменить выплату и все последующие документы по сотруднику, затем очень внимательно и последовательно все перепровести

- Правильно указывать планируемую дату выплаты, следить чтобы она совпадала с фактической датой

- Использовать чек-лист по проверкам НДФЛ перед выплатой зарплаты

Налоги с зарплаты | НДФЛ и СТРАХОВЫЕ ВЗНОСЫ | Зарплатные налоги | Как рассчитать налоги | Зарплата

Статья оперативно меняется по мере исправления ошибок и выявления новых. Чтобы отслеживать ее актуальность, добавьте ее в список избранных статей. Быстро открыть список избранных публикаций можно через Мои закладки .

До выполнения все описанных проверок рекомендуем:

- При работе в ЗУП 3.1.23 обновить программу до релиза ЗУП 3.1.23.649.

- При работе в ЗУП 3.1.24 установить патч EF_20173784.

Общий порядок действий

Ошибки в расчете НДФЛ часто сказываются на сумме зарплаты к выплате. Поэтому все проверки лучше выполнять, после того как завершили расчет зарплаты, но до ее выплаты. Проверки будем выполнять по принципу:

- Сначала отловим массовые ошибки и исправим их, чтобы меньше «ковыряться» по каждому сотруднику

- Затем разберемся с точечными ситуациями по конкретным работникам и устраним их

- В завершение сверим учет БУ с учетом по НДФЛ и если есть расхождения, исправим их

Чек-лист по Проверкам НДФЛ перед выплатой зарплаты

Шаг 1. Поиск работников с несколькими документами начисления зарплаты – с помощью Универсального отчета

Элементарный расчет зарплаты для чайников

Шаг 2. Поиск работников только с одной датой получения дохода – с помощью Универсального отчета

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Шаг 3. Поиск расхождений между БУ и учетом по НДФЛ – Универсальный отчет для сверки БУ и учета НДФЛ

Шаг 4. Проверка исчисленного налога точечно по сотрудникам

- Внешняя обработка БухЭксперт8 для проверки расчета НДФЛ в документах

- Донастроенный отчет Анализ НДФЛ от БухЭксперт8

- «Технический» документ Перерасчет НДФЛ

Шаг 1. Поиск работников с несколькими документами начисления зарплаты

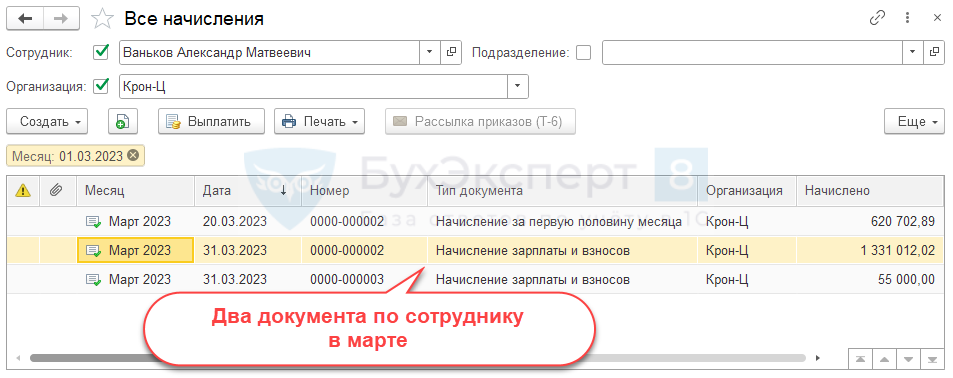

Цель проверки – найти сотрудников, которые «сидят» в нескольких документах Начисление зарплаты и взносов за один и тот же месяц. Такая ситуация возникает чаще всего при расчете зарплаты по подразделениям, если работник числится в нескольких подразделениях.

Раньше это не вызывало вопросов, но с 2023 года расчет НДФЛ по таким работникам выполняется неверно – Ошибка расчета НДФЛ в ЗУП 3.1 при наличии «обособок». Наиболее простой вариант обхода этой ошибки – рассчитывать зарплату сотрудников в одном документе Начисление зарплаты и взносов . Если этого не сделать, корректировать учет придется вручную Переносом данных ( Администрирование – Переносы данных ) – это очень трудоемкий вариант и рискованный с точки зрения пользовательских ошибок.

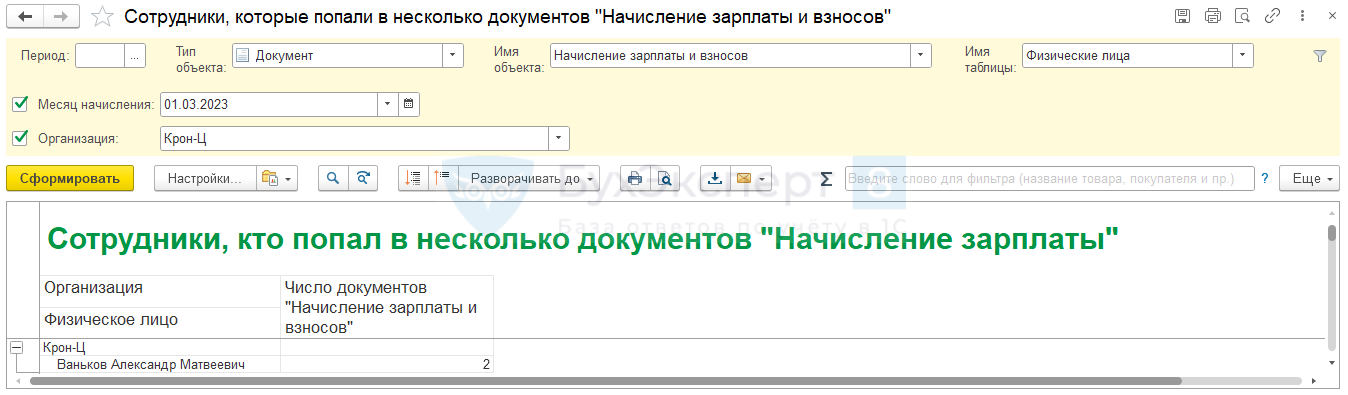

Поэтому намного проще – отловить таких работников сразу, удалить их из имеющихся документов Начисление зарплаты и взносов и создать по ним отдельный документ расчета зарплаты. Отыскать сотрудников, по кому создано несколько Начислений зарплаты за месяц, можно через Универсальный отчет . Построим его по табличной части Физические лица документа Начисление зарплаты и взносов .

В текущих релизах ЗУП 3.1 ошибка в расчете НДФЛ проявляется, только если у сотрудника разные регистрации в ИФНС. Поэтому в отчете дополнительно вывели информацию о документе и подразделении, по которому он заполнен.

Отчет поможет выявить сотрудников, кому начислена зарплата в подразделениях с разными регистрациями в ИФНС – расчет зарплаты таких работников придется корректировать. По ним потребуется:

- Отобрать документы в журнале Все начисления ( Зарплата – Все начисления ).

- Удалить этих работников из документов Начисление зарплаты и взносов , рассчитанных по подразделениям.

- Создать отдельный документ Начисление зарплаты и взносов без привязки к подразделению и подобрать в него сотрудников.

В результате зарплата и НДФЛ сотрудников будут рассчитаны в одном документе Начисление зарплаты и взносов и Ошибка расчета НДФЛ в ЗУП 3.1 при наличии «обособок» не проявится.

Шаг 2. Поиск работников только с одной датой получения дохода

Ситуация, когда в Начислении зарплаты и взносов расчет НДФЛ по сотруднику выполнен в одну строку – не всегда ошибка. Но она может возникать и по ошибке. Например:

- Если в момент расчета зарплаты распроведена Ведомость на аванс – Проблема расчета НДФЛ с зарплаты, если распроведена ведомость на аванс

- Если нарушена последовательность работы с документами и налог с аванса случайно рассчитался в другом межрасчетном документе уже после его выплаты – в документе Начисление зарплаты и взносов налог за месяц не будет уменьшен на НДФЛ с аванса. В результате сумма налога будет завышена.

Поэтому, чтобы сэкономить время на проверку, до точечного разбора проблем по сотрудникам, лучше сразу отловить всех работников с расчетом НДФЛ в одну строку и проверить их. Если расчет ошибочный, решение будет зависеть от причины проблемы. Например:

- Если причина в распроведенной Ведомости на аванс, чтобы исправить ошибку нужно провести Ведомость и пересчитать НДФЛ по сотрудникам.

- Если причина в нарушении последовательности, потребуется ее восстановить и пересчитать НДФЛ – эту ситуацию подробно разберем ниже на примере.

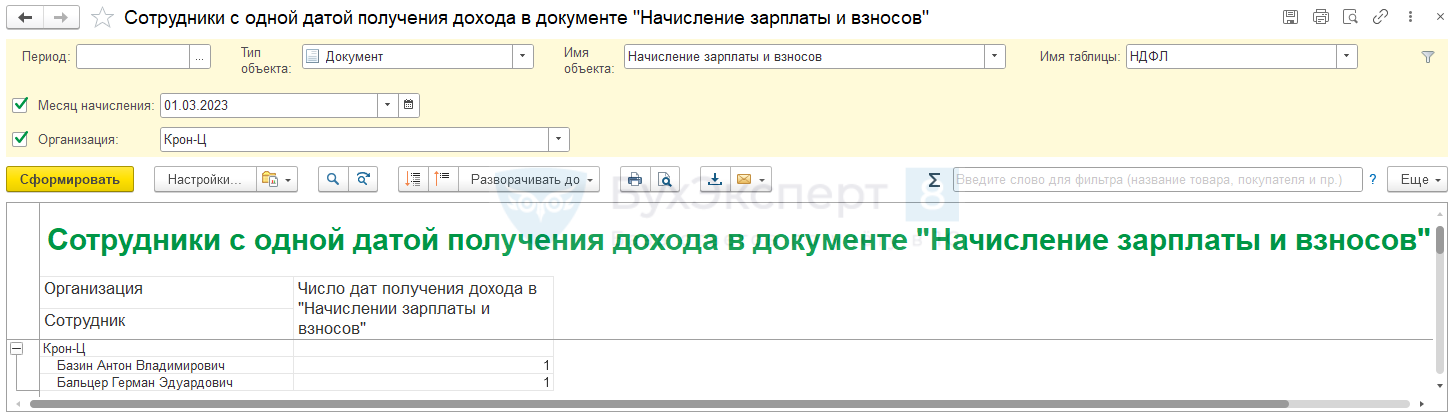

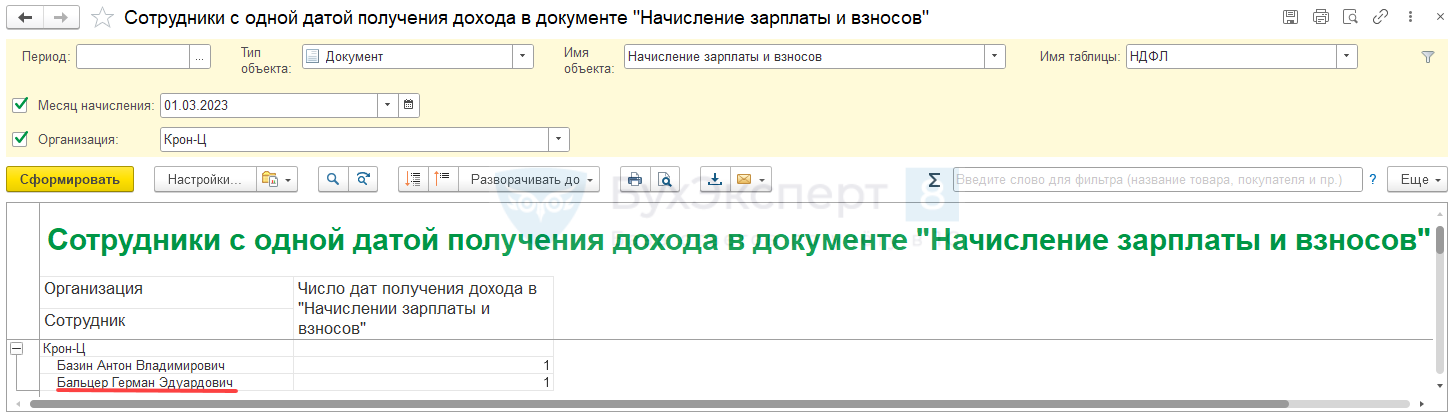

Отыскать сотрудников, по кому расчет налога выполнен только на одну дату получения дохода, можно также через Универсальный отчет . Построим его по табличной части НДФЛ документа Начисление зарплаты и взносов .

По сотрудникам, попавшим в отчет, проверяем:

- Проведены ли Ведомости на аванс.

- Какая дата получения дохода указана в начислении зарплаты – дата выплаты аванса или дата выплаты зарплаты за вторую половину месяца.

- Есть ли зарплата за ту половину месяца, по которой отсутствует расчет НДФЛ.

- Если выплаты есть, а НДФЛ нет, проверяем детали расчета в Подробном анализе НДФЛ ( Налоги и взносы – Отчеты по налогам и взносам ).

Разберем проверку на примере.

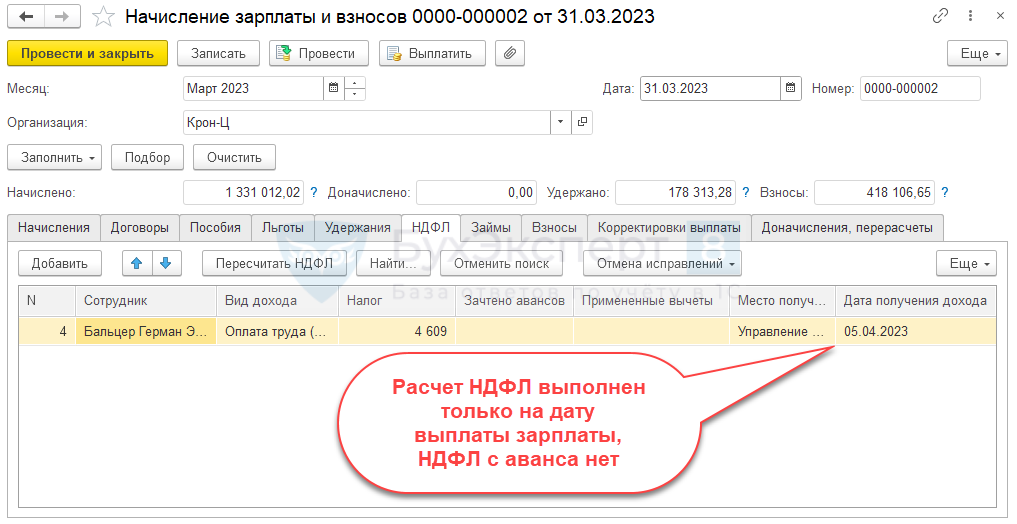

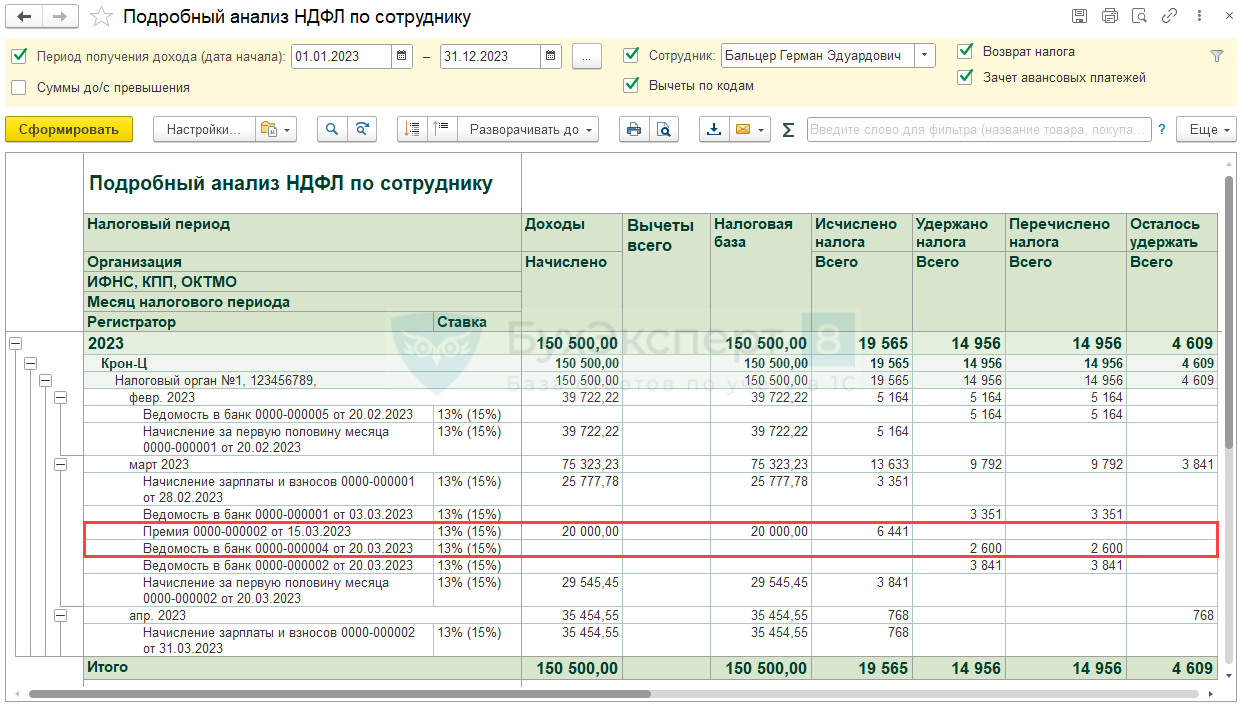

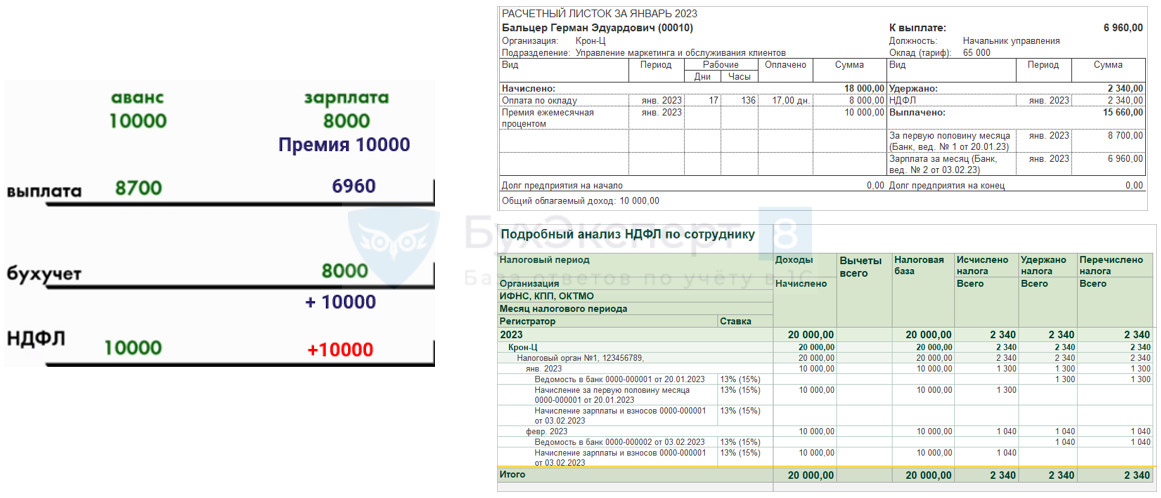

Сотрудник Бальцер Г.Э. попадает в отчет по работникам, у которых НДФЛ рассчитан в одну строку.

Проверим, является ли ошибкой такой расчета налога. При обнаружении ошибки, исправим ее.

- Проверим, не связан ли такой расчет НДФЛ с непроведенными Ведомостями на аванс. Убедимся, что все Ведомости на аванс в программе проведены и пересчитаем сотрудника в Начислении зарплаты . Расчет все равно выполняется в одну строку.

Это означает, что причина проблемы не в Ведомости на аванс.

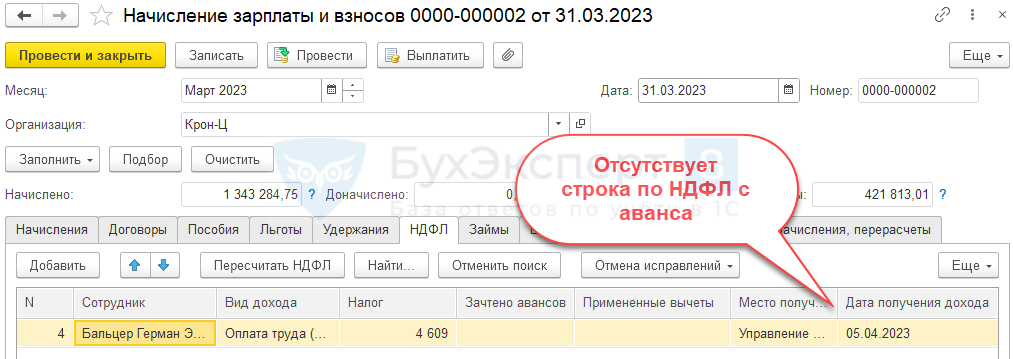

Это означает, что причина проблемы не в Ведомости на аванс. - Определим с зарплатой, за какую половину месяца проявилась проблема – с авансом или с зарплатой за вторую половину месяца. Расчет НДФЛ в Начислении зарплаты выполнен только на дату выплаты зарплаты за вторую половину месяца, 05.04.2023. Налог с аванса, выплаченного 20.03.2023, отсутствует.

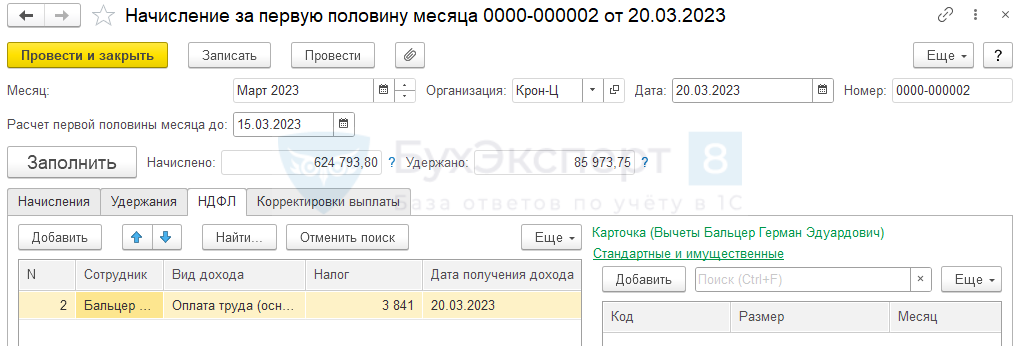

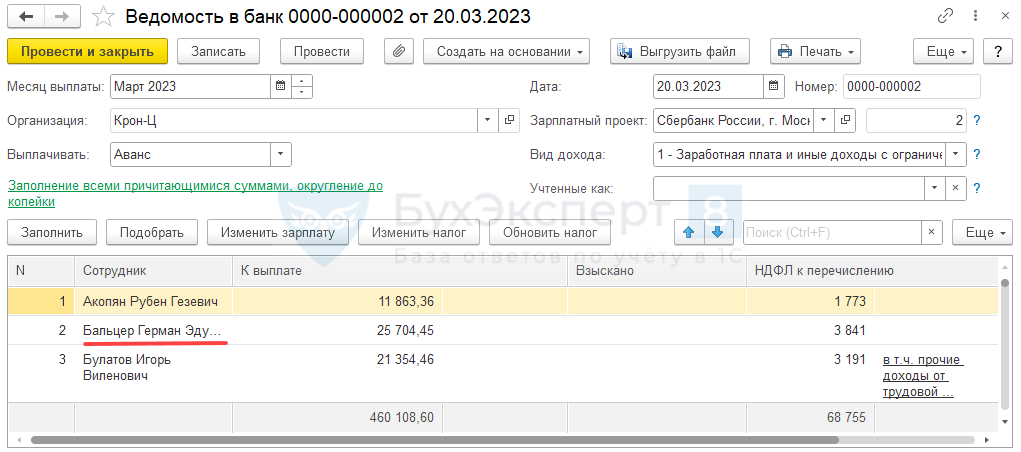

- Проверим, начислялась ли сотруднику зарплата за первую половину месяца. Бальцер Э.Г. есть в мартовском документе Начисление за первую половину месяца , также он есть в Ведомости на выплату аванса. Сумма НДФЛ присутствует, как в документе начисления аванса, так и в Ведомости .

Это означает, что расчет налога только на дату выплаты окончательной зарплаты – в данном случае ошибка и ее нужно исправлять. Строка по НДФЛ с аванса должна быть на вкладке НДФЛ с Начислении зарплаты и взносов за март 2023.

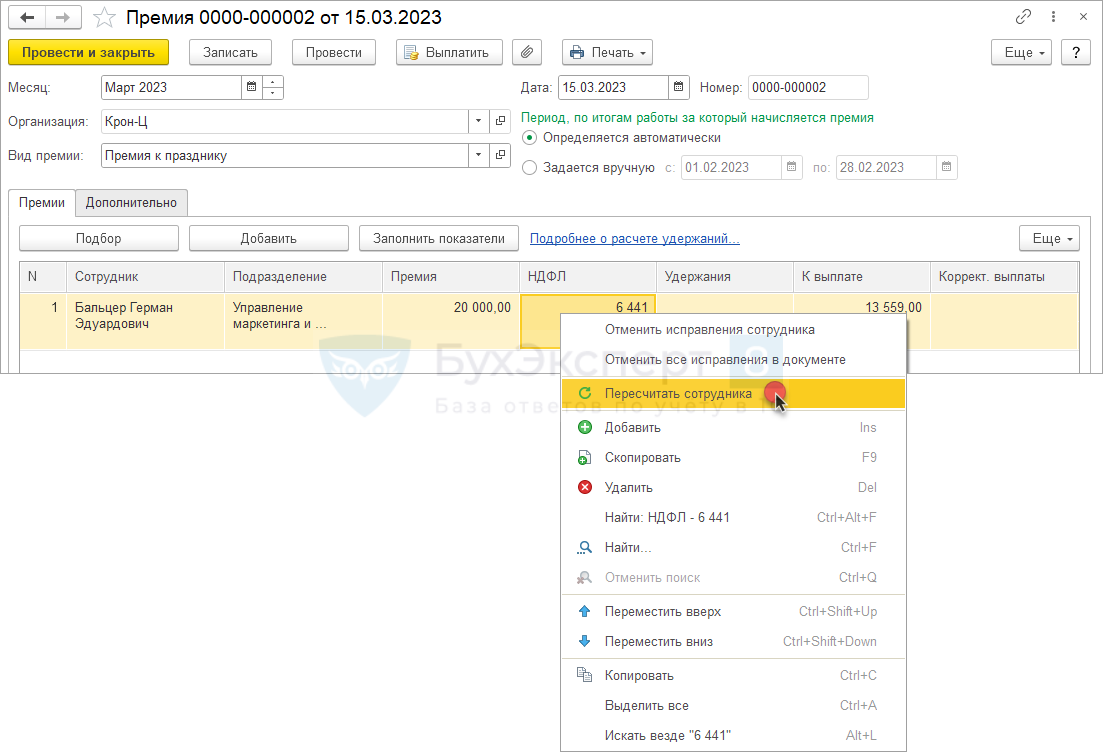

Это означает, что расчет налога только на дату выплаты окончательной зарплаты – в данном случае ошибка и ее нужно исправлять. Строка по НДФЛ с аванса должна быть на вкладке НДФЛ с Начислении зарплаты и взносов за март 2023. - Найдем ошибку в расчетах с помощью Подробного анализа НДФЛ по сотруднику . По отчету видно, что Бальцеру Э.Г. в марте выплачивалась премия в размере 20 000 руб., при ее выплате удержан НДФЛ в размере 2 600 руб. Однако с документе начисления премии сумма налога отличается и составляет 6 441 руб.

Разница 3 841 руб. (= 6 441 – 2 600) – это сумма налога с аванса, она ошибочно «привязалась» к документу Премия . Такое может случиться, если нарушить последовательность работы с документами. Например, корректировать межрасчетный документ после выплаты дохода. Для устранения ошибки:

Разница 3 841 руб. (= 6 441 – 2 600) – это сумма налога с аванса, она ошибочно «привязалась» к документу Премия . Такое может случиться, если нарушить последовательность работы с документами. Например, корректировать межрасчетный документ после выплаты дохода. Для устранения ошибки:

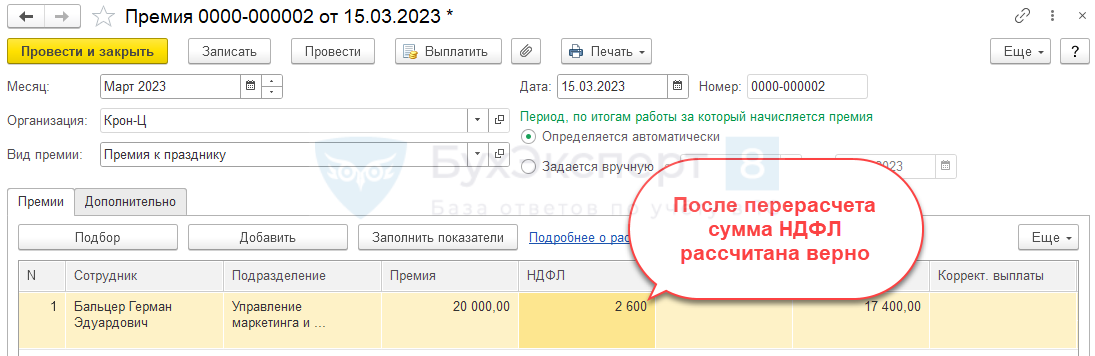

- Пересчитаем сотрудника в документе Премия . НДФЛ рассчитается корректно – в размере 2 600 руб.

- Пересчитаем работника в Начислении зарплаты и взносов – на вкладке НДФЛ появится строка по налогу с аванса.

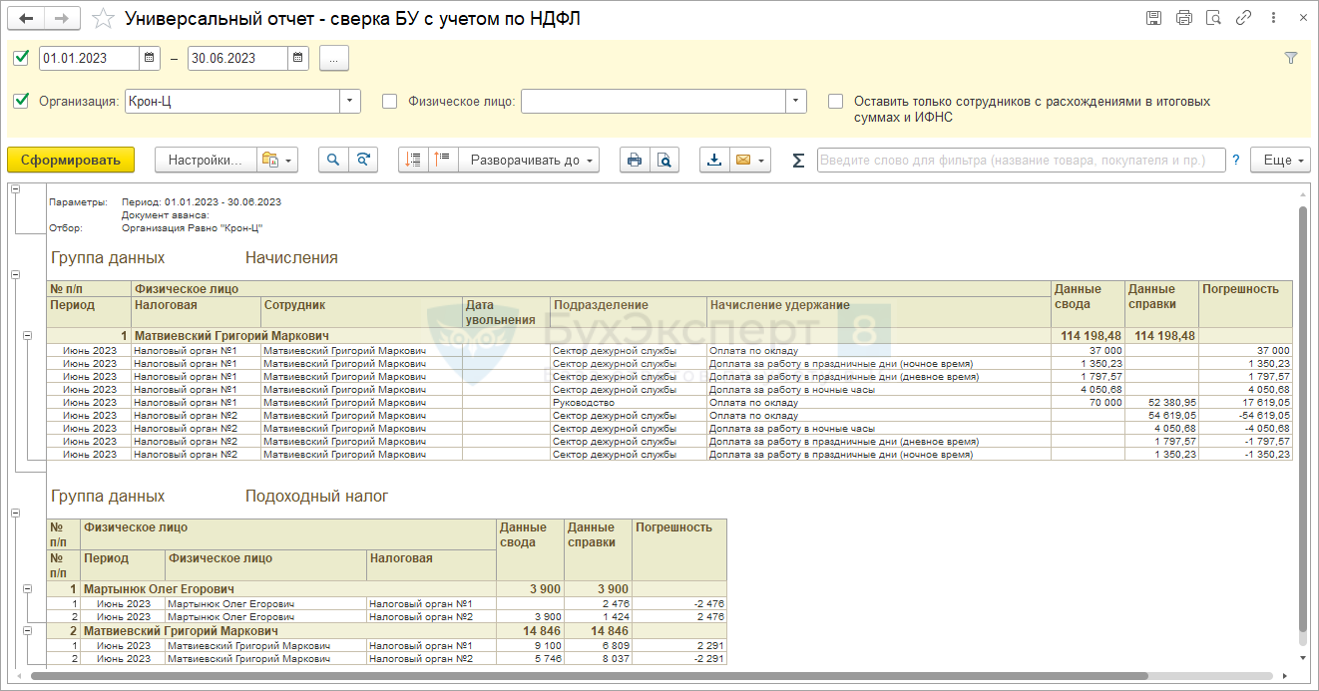

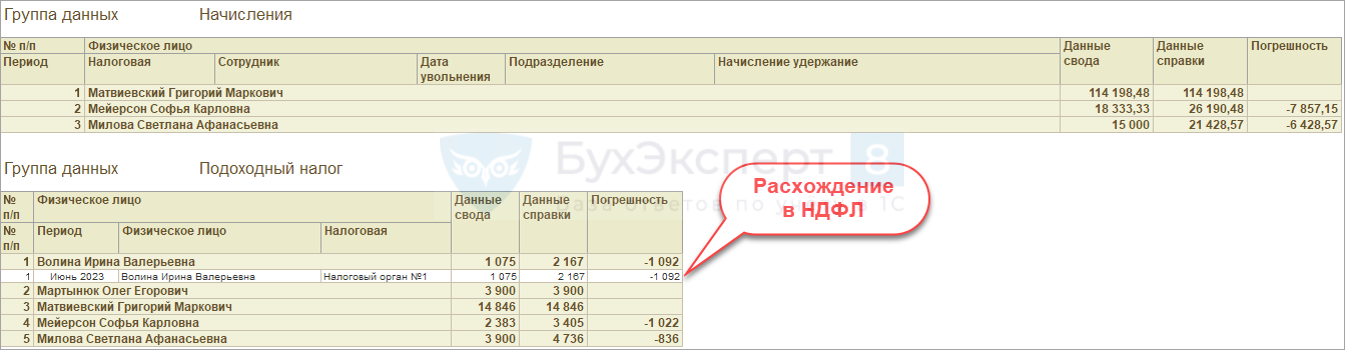

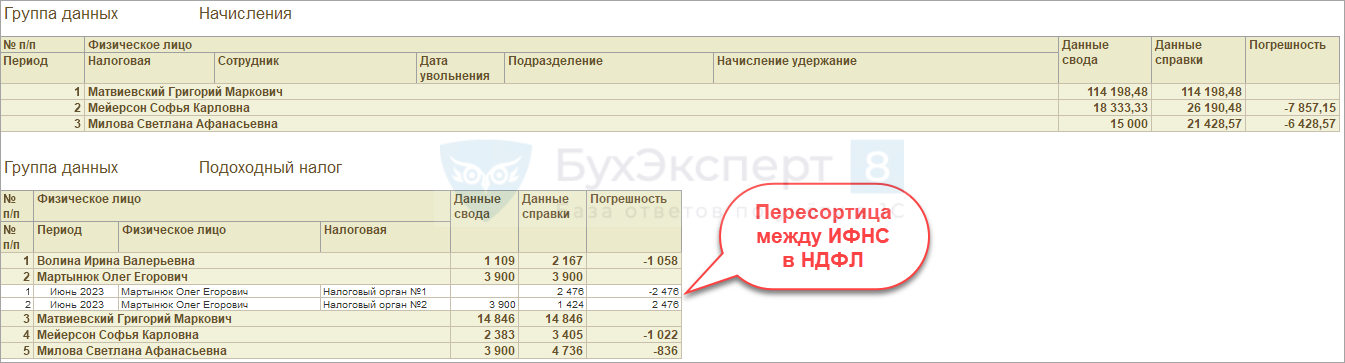

Шаг 3. Поиск расхождений между БУ и учетом по НДФЛ

Инструмент – донастроенный Универсальный отчет от БухЭксперт8

Зарплата меньше аванса

После расчета и выплаты аванса, по сотруднику ввели неявку с 10 числа до конца месяца. Зарплата по итогам месяца оказалась меньше аванса.

В Универсальном отчете по сотруднику выводятся расхождения, как по доходам, так и по сумме налога

Зарплата меньше аванса только в разрезе кодов дохода

После расчета и выплаты аванса, по сотруднику ввели неявку с 10 числа до конца месяца. Зарплата по итогам месяца оказалась меньше аванса, но сотруднику начислена премия по коду 2002. Зарплата с учетом премии больше аванса.

В Универсальном отчете по сотруднику выводятся расхождения, как по доходам, так и по сумме налога

НДФЛ с Зарплаты меньше, чем НДФЛ с аванса

После расчета и выплаты аванса, по сотруднику ввели заявление на вычеты. Вторую половину месяца сотрудник не работал. Зарплата больше или равна авансу, но НДФЛ с зарплаты меньше налога с аванса.

В Универсальном отчете по сотруднику выводятся расхождения только по сумме налога

Как решать проблему

Решение – привести аванс и НДФЛ с него в соответствие с зарплатой за месяц

- Вариант 1. Перечитать Начисление за первую половину месяца

- Вариант 2. Ввести отдельный документ Начисление за первую половину месяца и внести в нем вручную суммы расхождений со знаком «минус»

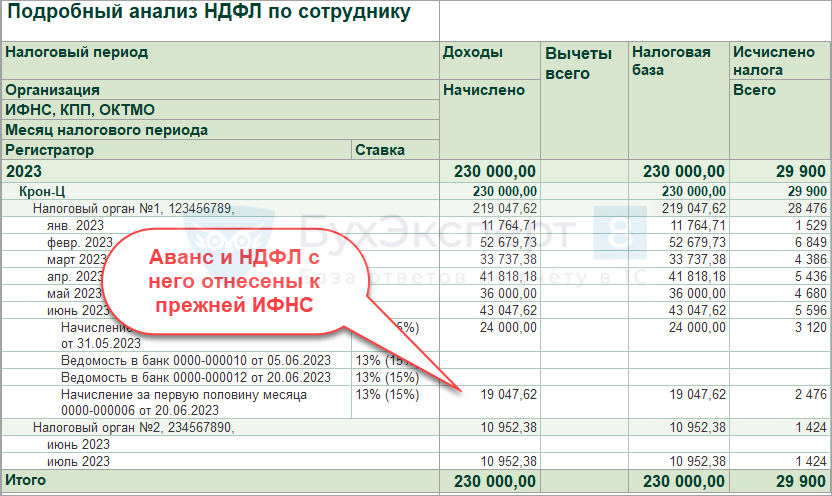

Перевод задним числом в другую ИФНС после выплаты аванса

После расчета и выплаты аванса, сотрудника перевели с начала месяца в подразделение с другой регистрацией в ИФНС.

- НДФЛ рассчитывается верно, как в целом по сотруднику, так и в разрезе ИФНС

- НО! Особенность – аванс и НДФЛ с него остаются привязанным к прежней ИФНС

На наш взгляд, такая ситуация не является ошибкой и не требует корректировки.

В Универсальном отчете по сотруднику выводится только пересортица по ИФНС в сумме налога

- Итоговая сумма расхождений равна 0

Шаг 4. Проверка исчисленного налога точечно по сотрудникам

- Внешняя обработка БухЭксперт8 для проверки расчета НДФЛ в документах

- Донастроенный отчет Анализ НДФЛ от БухЭксперт8

- «Технический» документ Перерасчет НДФЛ

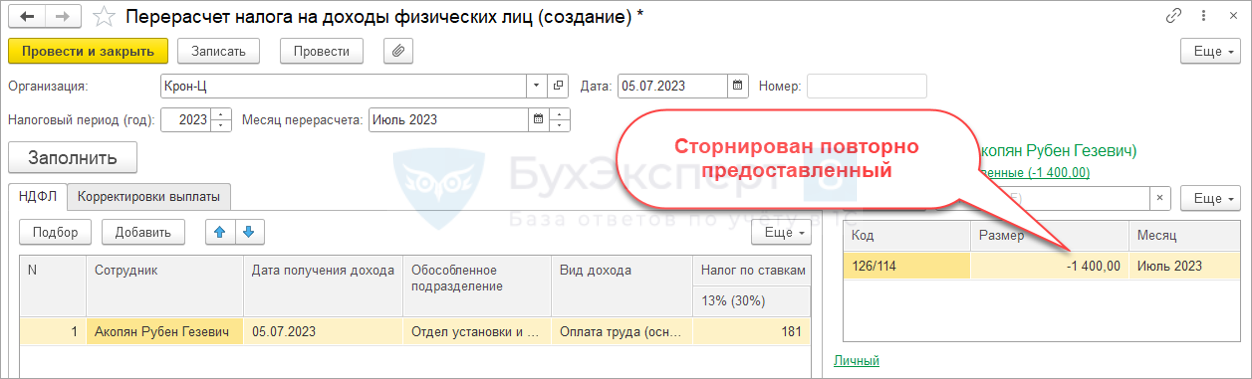

Задвоение вычетов по НДФЛ

3 июля выплачиваем отпускные, вычет за июль предоставлен. При расчете зарплаты за июнь (выплата 5 июля) вычет за июль предоставляется повторно.

Отловить ошибку можно «техническим» документом Перерасчет НДФЛ в месяце выплаты зарплаты

Как решать проблему

- Выяснить причину проблемы в Подробном анализе НДФЛ по сотруднику или донастроенном отчете Анализ НДФЛ от БухЭксперт8

- Если возможно, устранить причину проблемы и пересчитать НДФЛ в документе Начисление зарплаты и взносов

- Если устранить причину проблемы нельзя, скорректировать НДФЛ вручную

См. также:

- Рекомендации НДФЛ-2023 для ЗУП 3.1 (часть 2)

- Проверка учета и исправление ошибок по НДФЛ в 2023 году

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Проверки учета НДФЛ перед выплатой аванса в 2023 году.

- Проверки учета НДФЛ перед отправкой уведомления в 2023 году.

- Проверка учета НДФЛ в межрасчет.

- Ошибки учета излишне удержанного НДФЛ в 2023 году.

Оцените публикацию

(26 оценок, среднее: 4,88 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Калькулятор страховых взносов с зарплаты

Калькулятор страховых взносов с заработной платы предназначен, в большей степени, для облегчения работы бухгалтеров. Калькулятор существенно снизит затраты времени на расчет страховых взносов и позволит бухгалтеру избежать ошибок, которые, в свою очередь, могут привести к начислению пени, штрафным санкциям и необходимости в исправлении отчетности.

Расчет страховых взносов – это кропотливая работа с учетом множества переменных.

Потребуется учесть общую сумму вознаграждения, облагаемую базу, периоды нетрудоспособности.

В равной степени калькулятор будет полезен и работникам, желающим проверить правильность вычетов из своей зарплаты.

Работодатели перечисляют за своих работников четыре вида страховых взносов:

- В ПФР;

- в фонд медицинского страхования;

- в фонд социального страхования. Взносы в ФСС подразделяются на взносы на случай нетрудоспособности и взносы на несчастные случаи на производстве и профессиональные заболевания.

Перечисление происходит путем вычета сумм взносов из заработной платы работников. Так, в соответствии со ст. 419 НК РФ:

- работодатель – организация или ИП, отчисляют страховые взносы из заработной платы работникам или из вознаграждения по договорам гражданско-правового характера);

- индивидуальные предприниматели, нотариусы, адвокаты, оценщики и иные физические лица, перечисляют страховые взносы за себя.

Размер страховых взносов определяется исходя из облагаемой базы, то есть совокупности всех полученных работником вознаграждений, в том числе и вознаграждений за работу, выполненную по договорам гражданско-правового характера.

В соответствии со ст. 422 НК РФ, совокупность вознаграждений, то есть облагаемая база, может быть понижена путем исключения из нее:

- пособий по листкам нетрудоспособности;

- пособий по беременности и родам;

- пособий, назначаемых по уходу за ребенком до полутора лет;

- оказанной материальной помощи в сумме до 4 тыс. рублей;

- выплат при увольнении, за исключением суммы компенсации за неиспользованный отпуск.

Постановлением №1378 Правительства РФ от 15 ноября 2017 года, для плательщиков страховых взносов были установлены следующие предельные величины базы для расчета страховых взносов:

- 912 000 рублей при расчете взносов на обязательное социальное страхование;

- 1 292 000 рублей на обязательное пенсионное страхование.

Предельная база по взносам на медицинское страхование упразднена с 2015 года.

Если совокупное вознаграждение работника превышает предельную величину базы, то:

- работнику не начисляются взносы на ОСС на случай временной нетрудоспособности и в связи с материнством;

- взносы в ПФР начисляются по тарифу 10%.

В соответствии со ст. 426 НК РФ работодатели производят расчеты страховых взносов по следующим тарифам:

- 22% в пределах установленной величины базы;

- 10% – если сумма вознаграждений превышает предельную величину;

- 2,9% в ФСС на случай временной нетрудоспособности и в связи с материнством, если совокупное вознаграждение менее или равно предельной величине базы;

- 5,1% на ОМС.

В совокупности размер страховых выплат для большинства плательщиков составляет 30% от общего размера вознаграждения.

Что касается пониженной ставки

В соответствии со ст. 427 НК РФ для некоторых плательщиков определены пониженные страховые тарифы, а именно:

- для субъектов предпринимательской деятельности в сфере ИТ-технологий;

- для предприятий, выплачивающих заработную плату и иные вознаграждения членам экипажей судов, числящихся в международном реестре судов РФ;

- организации non-profit (кроме государственных/муниципальных учреждений), на УСНО, чья деятельность входит в список п. 1 ст. 427 НК РФ;

- благотворительные организации на УСНО;

- иные организации и субъекты предпринимательской деятельности, поименованные в ст. 427 НК РФ.

Согласно Федеральному закону от 01.04.2020 № 102-ФЗ субъекты малого и среднего предпринимательства могут уплачивать страховые взносы по пониженной ставке с 1 апреля 2020 года, с условием, что до 1 апреля 2020 года они были включены в соответствующий реестр.

Как работает пониженная ставка:

- До зарплаты в размере 1 федерального МРОТ применяется обычная ставка 30%;

- Свыше зарплаты 1 федерального МРОТ применяется пониженная ставка 15% (10% на ОПС, 5% на ОМС, 0% на ОСС).

Касательно ставки относительно риска

Величина ставки в зависимости от класса профессионального риска:

| I | 0,2% |

| II | 0,3% |

| III | 0,4% |

| IV | 0,5% |

| V | 0,6% |

| VI | 0,7% |

| VII | 0,8% |

| VIII | 0,9% |

| IX | 1% |

| X | 1,1% |

| XI | 1,2% |

| XII | 1,3% |

| XIII | 1,4% |

| XIV | 1,5% |

| XV | 1,7% |

| XVI | 1,9% |

| XVII | 2,1% |

| XVIII | 2,3% |

| XIX | 2,5% |

| XX | 2,8% |

| XXI | 3,1% |

| XXII | 3,4% |

| XXIII | 3,7% |

| XXIV | 4,1% |

| XXV | 4,5% |

| XXVI | 5% |

| XXVII | 5,5% |

| XXVIII | 6,1% |

| XXIX | 6,7% |

| XXX | 7,4% |

| XXXI | 8,1% |

| XXXII | 8,5% |

Источник: assistentus.ru

Налоги с заработной платы 2023

Привет всем читателям моего блога!

В этой статье собрана информация по налогам с заработной платы на 2023 год, приведены ставки, примеры расчетов, проводки и ссылка на практикум.

Не могу сразу не упомянуть, что с 2023 года вступили в силу два глобальных изменения законодательства:

1️⃣ ПФР и ФСС объединили в один фонд — Социальный фонд России.

2️⃣ для уплаты налогов и взносов ввели ЕДИНЫЙ НАЛОГОВЫЙ СЧЕТ.

Именно эти два глобальных изменения повлекли за собой все остальное:

В частности, за объединением ПФР и ФСС последовало введение ЕДИНОГО тарифа страховых взносов ( больше нет деления на ОПС, ОМС и по ВНиМ. УРА. ) , изменение форм персонифицированной отчетности и отчетности по страховым взносам.

А введение ЕНС привело к изменениям в сроках сдачи деклараций и сроках уплаты налогов:

⚫ теперь все декларации и расчеты сдаются до 25 числа ,

⚫ а уплата налогов и страховых взносов производится до 28 числа на единый налоговый счет одним платежом.

Периодичность подачи деклараций и уплаты налогов не изменилась.

Более подробно об изменениях законодательства вы можете прочитать в статье: «Встречайте! Единый налоговый счет. Единый налоговый платеж.»

автор статьи и этого блога,

Елена Позднякова

P.S.: В этом году я предлагаю вам очень необычный, интересный и захватывающий способ изучить налоги с заработной платы! Начните с видео, чтобы сразу разобраться, что к чему. А еще, можно начать с конца: почитать отзывы, чтобы узнать, что другие думают про такой формат обучения.

Источник: finver.ru