Средняя страховая пенсия неработающего пенсионера на 1 января 2020 года составляет 16 500 руб. Согласитесь – деньги более чем скромные. Один из способов повысить уровень дохода для будущего пенсионера – оформить индивидуальный пенсионный план (ИПП).

Поделиться

Что такое ИПП и как это работает

ИПП – это программа накоплений, которая осуществляется через участие в негосударственном пенсионном фонде (НПФ). Пенсионный план – добровольный инструмент, в то время как работодатели отчисляют средства для формирования страховой части пенсии вне зависимости от желания работников.

Для оформления ИПП клиент заключает договор негосударственного пенсионного обеспечения с НПФ.

Далее нужно внести первоначальный взнос и перечислять в фонд деньги в размере и с периодичностью, установленными договором. НПФ аккумулирует привлечённые средства и инвестирует их в финансовые инструменты.

После выхода на пенсию фонд начинает выплачивать деньги исходя из суммы взносов, инвестиционного дохода и срока выплат. В отличие от госпенсии, которая выплачивается пожизненно, для негосударственной устанавливается фиксированный срок выплаты. Например, 10 лет.

НПФ и Система софинансирования пенсий. Программа долгосрочных сбережений на пенсию

На какие выплаты можно рассчитывать

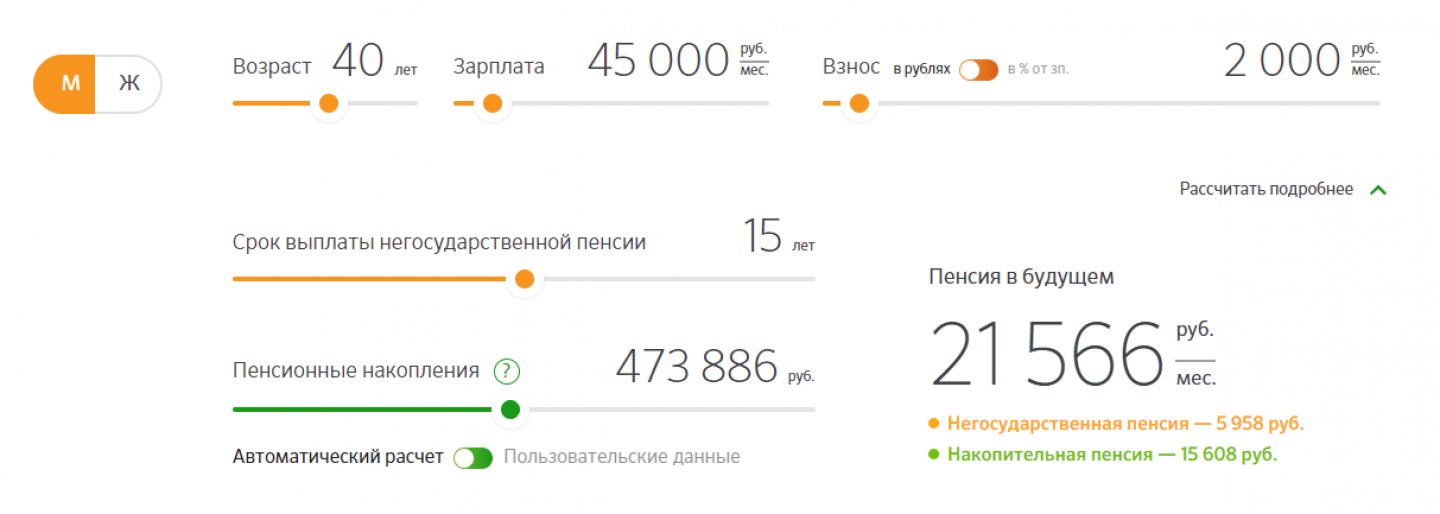

Посчитать размер негосударственной пенсии, которую принесёт оформление ИПП, можно с помощью калькулятора онлайн на сайте НПФ.

Ежемесячные выплаты будут выше, если:

- увеличить срок накоплений;

- увеличить размер взносов;

- сократить срок выплаты пенсии.

Приведём пример. Если с 40 до 60 лет клиент будет перечислять в НПФ Сбербанка по 2 тыс. руб. ежемесячно, то при сроке выплаты негосударственной пенсии в 15 лет размер ежемесячных выплат составит 5 958 руб.

Если же с 35 до 60 лет ежемесячно вносить по 2,5 тыс. руб., то при сроке выплаты в 10 лет размер негосударственной пенсии возрастёт до 17 521 руб. в месяц. Сопоставимые данные выдают результаты расчётов на сайтах других НПФ.

Чем ИПП отличается от других видов накоплений

Возникает закономерный вопрос: а зачем оформлять ИПП, если можно копить деньги, например, открыв вклад с возможностью пополнения? Отличие между этими видами накоплений заключается в уровне доходности. По ИПП этот показатель в среднем выше, поскольку НПФ инвестирует деньги клиентов в ценные бумаги. Например, в 2017 году доходность НПФ Сбербанка по договорам негосударственного пенсионного обеспечения превысила 8%, а ставка по вкладу «Пополняй Онлайн» колеблется в диапазоне 3,45-4,1%.

Но важно понимать, что размер инвестиционного дохода не гарантирован и зависит от ситуации на финансовом рынке.

Ещё одно отличие ИПП от депозита – возможность оформить налоговый вычет в размере 13% от суммы взносов в НПФ. Максимальная сумма, по которой предоставляется вычет, составляет 120 тыс. руб. Если клиент оформляет перечисление средств в НПФ через бухгалтерию работодателя, то вычет будет предоставляться автоматически. Для этого достаточно написать заявление по месту работы.

Как войти в личный кабинет СФР (Который заменил ПФР и ФСС) Пошаговая инструкция

Особенностью ИПП является и то, что средства, внесённые в НПФ, не подлежат разделу при разводе супругов, а также не включаются в состав совместного имущества. На них не может быть обращено взыскание по требованию третьих лиц.

Как выбрать НПФ

По данным ЦБ РФ, в России ведут деятельность 442 НПФ, а в управлении НПФ в первом квартале 2018 года находилось около 3 трлн руб. Крупнейший по объёму активов и количеству клиентов – НПФ Сбербанка, он работает с 1995 года, а его клиентская база насчитывает 8,3 млн человек.

При выборе НПФ следует соотносить доходность и надёжность вложений. Правильным будет выяснить несколько обстоятельств:

- кто является учредителем НПФ;

- сколько времени он работает;

- каковы у НПФ репутация, размер активов и клиентской базы;

- доступны ли клиентам онлайн-сервисы;

- вправе ли клиент забрать взносы и инвестиционный доход раньше срока, оговорённого в договоре.

Программы ИПП

НПФ Сбербанка предлагает три пенсионных плана, различающиеся порядком взносов:

- «Универсальный»;

- «Гарантированный»;

- «Комплексный».

«Универсальный» предполагает внесение первоначального взноса в размере 1 500 руб. и пополнение от 500 руб. в любой срок. При оформлении ИПП «Гарантированный» оговариваются график и величина взносов в зависимости от желаемого размера будущей негосударственной пенсии. Условия ИПП «Комплексный» совпадают с условиями «Универсального», при этом клиент переводит накопительную часть государственной пенсии в НПФ Сбербанка.

Через два года после оформления индивидуального пенсионного плана клиент вправе забрать взносы и половину инвестиционного дохода, а через пять – взносы и весь доход.

Оформить ИПП в НПФ «Газфонд – пенсионные накопления» можно на следующих условиях: первоначальный взнос определяется индивидуально, последующие взносы – от 1 000 руб. в любое время. До истечения трёх лет клиент может забрать 80% взносов, через три – все взносы, а через четыре – все взносы и доход.

НПФ «Будущее» предлагает оформить ИПП с первоначальным взносом от 1 000 руб. Размер и периодичность последующих взносов не ограничиваются. Условия досрочного возврата средств идентичны тем, которые установлены в НПФ «Газфонд – пенсионные накопления».

Ситуация с государственным пенсионным обеспечением в России весьма непростая. Соотношение между работающим населением и пенсионерами изменяется в пользу последних, а ПФР испытывает возрастающие трудности с привлечением средств для пенсионных выплат. Был принят законопроект о повышении пенсионного возраста. Всё это в совокупности говорит о том, что в вопросе пенсионного обеспечения будет правильным не возлагать его решение только на государство.

Реклама от партнера

- Что такое ИПП и как это работает

- На какие выплаты можно рассчитывать

- Чем ИПП отличается от других видов накоплений

- Как выбрать НПФ

- Программы ИПП

Источник: finuslugi.ru

Как накопить себе на пенсию: обзор финансовых инструментов

В наше время иметь накопления на будущую пенсию не роскошь, а жизненная необходимость. Согласно последним исследованиям более половины граждан нашей страны не рассчитывают на государство, а самостоятельно формируют накопления при помощи разных финансовых инструментов: индивидуального пенсионного плана, ИИС, инвестиционное страхования жизни. В чем их особенности, и какой инструмент выбрать?

Индивидуальный пенсионный план

В рамках этой программы вы формируете пенсионный капитал за счет взносов и дохода от инвестиций. Он не зависит и не влияет на государственную пенсию и по завершении трудовой деятельности может стать дополнительным источником дохода.

Управлением этими финансовыми активами занимаются негосударственные пенсионные фонды (НПФ).

Сохраните себе памятку для всех, кто уходит с работы на пенсию или должен оформить выход на заслуженных отдых – выплаты и положенные документы.

Как это работает

Если вы решили использовать ИПП, то на ваше имя открывается пенсионный счет, куда вы самостоятельно, или при помощи работодателя, перечисляете взносы, а выбранный вами НПФ аккумулирует средства вкладчиков, инвестирует их, и по итогам года распределяет доход между своими клиентами.

Таким образом, ваши накопления растут как за счет взносов, так и за счет инвестиционного дохода, который капитализируется. Но получить их вы сможете только при наступлении пенсионного возраста.

Когда подойдет срок, фонд назначит пенсионные выплаты, которые будут перечисляться на вашу банковскую карту по ранее оговоренному в договоре графику. Это неплохой способ обеспечить себе достойную жизнь в старости.

Плюсы ИПП

Гарантии

НПФ используют только консервативные инвестиционные стратегии, т. к. на государственном уровне им запрещено показывать отрицательную доходность.

Основная задача таких фондов – обеспечить клиентам высокий уровень надежности и защиту накоплений от инфляции.

Таким образом, при низком риске потери вложенных средств, вы гарантировано сохраните ваши деньги, а также получите инвестиционный доход. Точные условия могут отличаться у различных НПФ. Чтобы сориентироваться, изучите статистику фондов за последние 5-10 лет.

Налоговые льготы

Если вы делаете отчисления в НПФ самостоятельно, то каждый год имеете право получать налоговый вычет с суммы взносов, не превышающих 120 000 руб. Максимальная сумма вычетов – до 15 600 руб. ежегодно.

Досрочная пенсия

Получать выплаты по программе можно на 5 лет раньше установленного государством срока достижения пенсионного возраста.

Индивидуальный инвестиционный счет

Этот инструмент используется для создания капитала путем торговли ценными бумагами на фондовом рынке.

Фактически – это брокерский счет, владельцу которого предоставляются льготы от государства.

Как это работает

Единовременно вы можете открыть только 1 счет с максимальной суммой пополнения – 1 млн руб. в год. Инвестировать их можно самостоятельно или при помощи управляющей компании.

Открыть ИИС можно минимум на 3 года, в течение которых вывести деньги без финансовых потерь нельзя.

При досрочном закрытии счета вы лишаетесь возможности получения налоговых льгот, при этом полученные ранее вычеты будет необходимо вернуть. Кроме того, за несвоевременную уплату налога вам начислят пени.

Плюсы ИИС

Доходность

Прибыль или убыток будут зависеть от уровня риска, который вы считаете для себя приемлемым. Вы можете выбрать агрессивную инвестиционную стратегию и получить более высокую доходность на вложенный капитал. Но прежде чем на нее решиться, необходимо оценить все возможные риски такого подхода.

Налоговый вычет

Преимуществом этого инструмента является возможность получить налоговый вычет – 13% от вложенной суммы за год, но не более 52 000 руб., т.е. максимально вам вернут налог с 400 000 руб. Это можно считать дополнительным доходом помимо прибыли от торговли на бирже.

Инвестиционное страхование жизни

Этот продукт – сочетание инвестиционных инструментов и полиса страхования жизни.

С одной стороны, инвестиции позволяют приумножать капитал, с другой, страховка – защищает вашу жизнь и здоровье.

Как это работает? Выбирая программу ИСЖ, вы заключаете договор на срок в среднем не менее 5 лет, и единоразово или на ежегодной основе платите страховые взносы. Часть из них идут на страхование, а часть – на инвестиции.

Обычно инвестиционная часть включает консервативную составляющую, которая гарантирует вам возврат вложенных средств в полном объеме, и высокорисковую составляющую – инвестиции в акции и производные сложные финансовые инструменты, которая при благоприятных условиях в будущем может принести хороший доход. Если наступает страховой случай, компания по полису выплатит сумму страхового покрытия. Если же этого не происходит, то по окончании срока действия договора вы получаете обратно вложенные средства в полном объеме, плюс при благоприятных условиях, если инвестиционная составляющая заработает доход, получаете дополнительный инвестиционный доход.

Плюсы ИСЖ

Надежность

По оценкам специалистов у ИСЖ, по сравнению с другими инвестиционными инструментами, достаточно низкий риск потери вложенных средств – вы гарантированно вернете все вложенные средства по истечении срока действия договора. При этом вы получаете страховой продукт, который защищает вас от рисков, которые могут угрожать вашей жизни и здоровью.

Доходность

Предполагаемый инвестиционный доход по данному продукту может быть выше, чем, например, у ИПП, но он не гарантирован и зависит от рисков на финансовых рынках, которые надо хорошо понимать и уметь просчитывать.

Внимательно читайте договор, знакомьтесь с условиями получения дохода, рисковой частью инвестиций по каждому продукту, и только тогда принимайте решение.

Такой подход даст вам возможность получить максимум от вложенных средств.

- пенсия

- пенсионные накопления

- ИИС

- индивидуальный пенсионный план

- инвестиционное страхование жизни

- взносы в НПФ

- брокерский счет

Источник: www.klerk.ru

Индивидуальные пенсионные планы

Пенсия по вашему плану: вы сами выбираете, сколько денег и как часто будете перечислять на пенсионный счет и с какой периодичностью потом получать выплаты. Пришло время не бояться пенсии, а управлять ей!

Мир стремительно меняется, технологии расширяют возможности человека, и возраст больше не диктует распорядок жизни. Сегодня люди в 60 лет занимаются предпринимательством, творчеством, ведут активный образ жизни. Сделайте выход на пенсию бессрочным отпуском, когда ежемесячный доход сохраняется, а работать уже не надо. Но, как и к отпуску, к пенсии надо готовиться, и лучше заранее. Не ждите — копите вместе с нами!

Базовые условия

Первоначальный взнос от 10 000 руб. + автоплатеж от 1 000 руб.

Минимальный период пенсионных выплат: от 1 года

Периодичность и размер последующих взносов: на ваше усмотрение от 1 000 руб.

Периодичность выплат:

ежемесячно или ежеквартально

(на выбор)

Рекомендуемый период накопления: 4 года

Досрочное расторжение договора и возврат денежных средств

Как оформить договор?

Для оформления договора потребуется паспорт и СНИЛС

Онлайн прямо сейчас

В любом офисе НПФ ГАЗФОНД пенсионные накопления

Преимущества индивидуального пенсионного плана

Периодичность выплаты

Периодичность выплаты

пенсии: ежемесячно или

ежеквартально на выбор.

Наследование

Средства на вашем пенсионном счете, включая инвестиционный доход, наследуются в полном объеме на этапе накопления и выплат

Доходность

Ежегодное начисление инвестиционного дохода по итогам истекшего финансового года. Возможность получения доходности, значительно превосходящей ставки по депозитам

Налоговые льготы

Пенсионные выплаты по договорам, заключенным в свою пользу, не облагаются НДФЛ независимо от размера полученного инвестиционного дохода

Технологичность

С помощью личного кабинета вы можете узнавать текущее состояние пенсионного счета в любое время

Юридическая защита

На средства вашего пенсионного счета не может быть наложено взыскание по требованиям третьих лиц, в том числе арест

Государственная поддержка

Возможность увеличить доходность сбережений с помощью социального налогового вычета

Как пополнить пенсионный счет:

Онлайн в Личном кабинете

- любой банковской картой без комиссии

- по QR-коду через Систему быстрых платежей

- подключить автоплатеж

В приложении или офисе любого банка

- возможно взимание комиссии, размер которой необходимо уточнять у вашего банка

Через работодателя, подав заявление в бухгалтерию

- взносы автоматически освобождаются

от НДФЛ в размере 13% - не нужно оформлять возврат взносов через ФНС

Сравнительные характеристики пенсионных схем

Пенсионная схема №1

Вкладчики — юридические и физические лица. С установленным размером пенсионных взносов с пожизненными выплатами, с возможностью установления предельной продолжительности выплат, но не менее 5 лет для пенсионных договоров с вкладчиками — юридическими лицами и не менее 1 года для пенсионных договоров с вкладчиками — физическими лицами

Пенсионная схема №3

Вкладчики — юридические и физические лица. С установленным размером пенсионных взносов с пожизненными выплатами, с возможностью установления предельной продолжительности выплат, но не менее 5 лет для пенсионных договоров с вкладчиками -юридическими лицами и не менее 1 года для пенсионных договоров с вкладчиками — физическими лицами, и с возможностью выбора вкладчиком инвестиционной стратегии

Периодичность выплаты пенсии

Возможность самостоятельно определять периодичность внесения пенсионных взносов

Минимальный период выплаты пенсии

Возможность выбрать пожизненные выплаты

Возможность назначить (изменить) правопреемника (-ов)

Возможность получения выкупной суммы, в т.ч. правопреемником (-ами)

Возможность выбора (смены) инвестиционной стратегии

Формы типовых договоров для вкладчиков ‒ физических лиц

Пенсионная схема №1

Ежемесячно, ежеквартально, один раз в полгода или один раз в год

Пенсионная схема №3

Ежемесячно, ежеквартально, один раз в полгода или один раз в год

Пенсионная схема №1

Пенсионная схема №3

Пенсионная схема №1

1 год (2 полугодия; 4 квартала; 12 месяцев). Единовременная выплата средств, учтённых на пенсионном счете участника, (всей пенсионной суммы) в качестве негосударственной пенсии не допускается

Пенсионная схема №3

1 год (2 полугодия; 4 квартала; 12 месяцев). Единовременная выплата средств, учтённых на пенсионном счете участника, (всей пенсионной суммы) в качестве негосударственной пенсии не допускается

Пенсионная схема №1

Пенсионная схема №3

Пенсионная схема №1

Пенсионная схема №3

Пенсионная схема №1

(Недоступна на этапе выплат пожизненной пенсии)

Пенсионная схема №3

(Недоступна на этапе выплат пожизненной пенсии)

Пенсионная схема №1

Пенсионная схема №3

Пенсионная схема №1

Пенсионная схема №3

Связаться с нами

Если вы не смогли найти нужную информацию,

то всегда можете задать вопрос нашим экспертам

Не нашли ответа на свой вопрос?

Если вы не смогли найти ответа на свой вопрос, то вседа можете задать его нашим экспертам.

Вопросы и ответы

Негосударственное пенсионное обеспечение (НПО) – негосударственная пенсия, которая формируется из самостоятельных взносов вкладчика и инвестиционного дохода, полученного негосударственным пенсионным фондом.

Да, в этом случае фонд выплачивает вкладчику или участнику выкупную сумму в соответствии с условиями договора. Однако стоит учитывать тот факт, что при расторжении в первые годы действия договора предусмотрено применение понижающих коэффициентов на сумму инвестиционного дохода и пенсионных взносов: возврат от 80 до 100%. Если расторжение договора происходит в течение 14 календарных дней (период охлаждения) с момента заключения договора, то возврату подлежит вся сумма пенсионных взносов. Перед оформлением договора уточняйте условия у сотрудника или представителя фонда. Обращаем внимание, при выплате выкупной суммы фондом удерживается НДФЛ (13%) от пенсионных взносов в размере до 120 000 руб. (не более 15 600 руб.) при условии не предоставления вкладчиком фонду справки из Инспекции Федеральной налоговой службы (ИФНС) о неполучении им социального налогового вычета (СНВ) на указанные пенсионные взносы.

В случае смерти вкладчика (участника) переход его прав к другим лицам возможен в порядке правопреемства. Если вкладчик и участник разные лица, то они являются правопреемниками по отношению друг к другу перекрестно. В случае смерти участника вкладчик может стать участником, назначить нового участника либо получить выкупную сумму. С момента назначения пожизненной пенсии участнику, правопреемство отсутствует.

Клиенты фонда могут следить за состоянием пенсионного счета в Личном кабинете или мобильном приложении.

- достижение возраста 60 лет мужчинами и 55 лет женщинами, если иной возраст и (или) иные основания, дающие право на получение негосударственной пенсии, не установлены пенсионными договорами;

- досрочное назначение участнику страховой пенсии по старости;

- назначение участнику страховой пенсии по инвалидности;

- назначение участнику страховой пенсии по случаю потери кормильца;

- назначение участнику пенсии по государственному пенсионному обеспечению в соответствии с законодательством Российской Федерации;

- иные пенсионные основания, установленные действующим законодательством.

Доход от размещения средств пенсионных резервов отражается на пенсионных счетах клиентов до 31 марта года, следующего за годом размещения средств. Информация о размере дохода будет отражена в Личном кабинете.

Социальный налоговый вычет (далее — СНВ) — это налоговая льгота, установленная государством, которая позволяет вернуть часть ранее уплаченного налога на доходы физических. Порядок предоставления социального налогового вычета по расходам на НПО определен п. 4 ст. 219 НК РФ. Максимальная сумма уплаченных пенсионных взносов, с которой будет исчисляться налоговый вычет – 120 000 руб.

120 000 х 13% = 15 600 руб. — это максимальный размер вычета за год (является общим для всех видов социальных расходов — на обучение, лечение, НПО и уплату дополнительных взносов в рамках программы государственного софинансирования пенсии). Обращаем внимание, если клиент досрочно расторгает договор НПО и получает выкупную сумму (т.е. забирает средства с пенсионного счета до наступления пенсионных оснований), и при этом уже ранее получал налоговый вычет по внесенным средствам, то, в соответствии с законодательством, НПФ ГАЗФОНД пенсионные накопления удержит 13% от пенсионных взносов в размере до 120 000 руб. (но не более 15 600 руб.). Налог не взимается в том случае, если клиент будет получать накопленные средства в виде пенсионных выплат.

Обращаем ваше внимание, что доход от инвестирования средств пенсионных накоплений и размещения средств пенсионных резервов может увеличиваться или уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем. Государство не гарантирует доходности средств пенсионных накоплений и размещения средств пенсионных резервов.

Связаться с нами

Если вы не смогли найти нужную информацию,

то всегда можете задать вопрос нашим экспертам

Не нашли ответа на свой вопрос?

Если вы не смогли найти ответа на свой вопрос, то вседа можете задать его нашим экспертам.

Я хочу перевести накопительную пенсию

Я хочу оформить индивидуальный пенсионный план

Моей компании нужна корпоративная программа

- Индивидуальные пенсионные планы

- Накопительная пенсия

- Корпоративные пенсионные программы

Источник: gazfond-pn.ru