В данной статье пойдет речь о порядке заполнения налоговой декларации по НДС в программе 1С 8.3 Бухгалтерия 3.0, о проверке контрольных соотношений при заполнении декларации. Рассмотрим пошаговую инструкцию как сформировать декларацию по НДС в 1С 8.3.

Формирование декларации по НДС в 1С 8.3 пошагово

Шаг 1. Подготовки декларации по НДС в 1С 8.3

Перед тем как начать заполнение декларации по НДС в 1С 8.3, следует обязательно проверить – все ли первичные документы внесены в программу. Речь идет о:

- Документах по расчетному счету – выписках;

- Кассовых операциях – кассовых ордерах;

- Накладных и счетах-фактурах на приход и на реализацию товара.

Убедившись, что все документы верно и своевременно внесены в программу 1С 8.3, рекомендуется закрыть период для редактирования сотрудникам, которые работают с первичными документами, и приступать к процессу подготовки декларации.

Более подробно как установить запрет изменения данных в 1С 8.3 читайте в следующей статье.

Урок экспресс обучения — 1С Предприятие 8.3 для начинающих

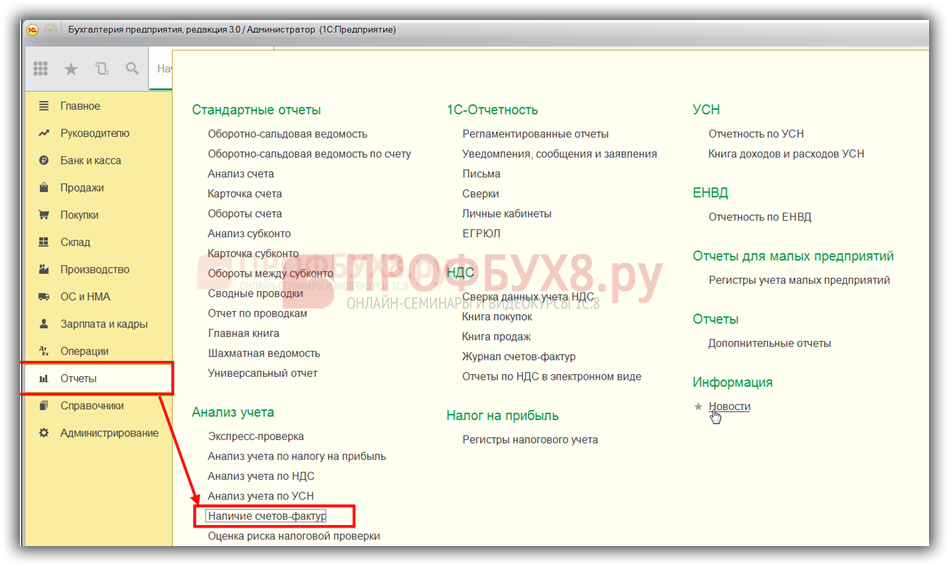

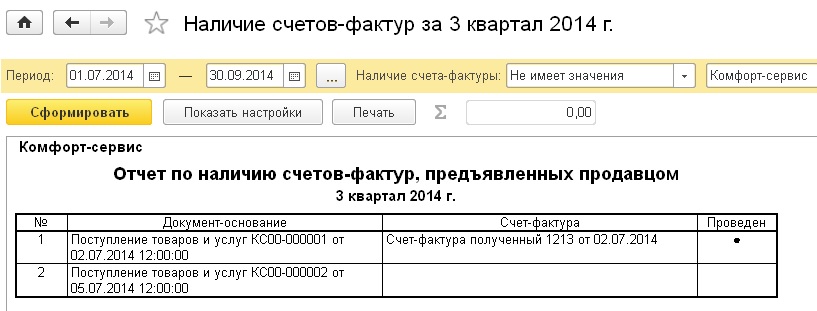

Шаг 2. Формирование отчета Наличие счетов-фактур

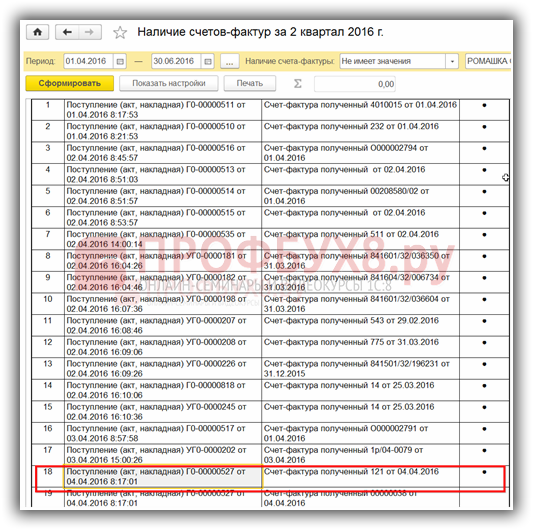

На втором этапе надо проверить, что все счета-фактуры поставщиков введены в программу 1С 8.3 верно, то есть если в накладной или акте выделен НДС, то и в счет-фактуре он выделен также. Для этого в программе 1С 8.3 предназначен отчет Наличие счетов-фактур, расположенный на вкладке Отчеты:

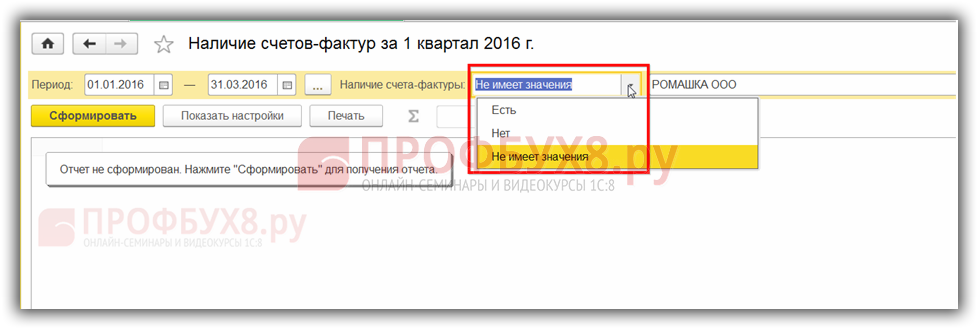

Отчет можно настроить на различные варианты: Есть, Нет, Не имеет значения. Если настроен вариант Не имеет значения, то в отчете будут показано как наличие, так и отсутствие счетов-фактур:

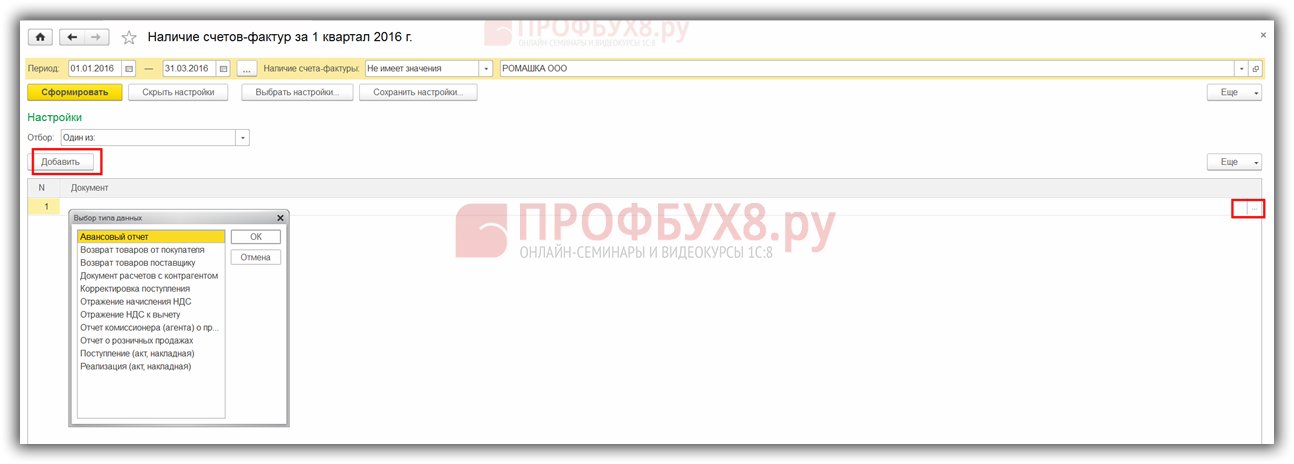

Также отчет можно сформировать в разрезе документов, через кнопку Настройки в данном документе:

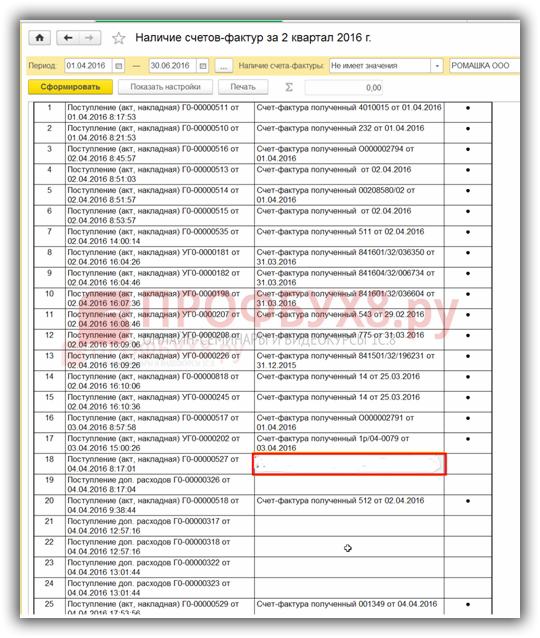

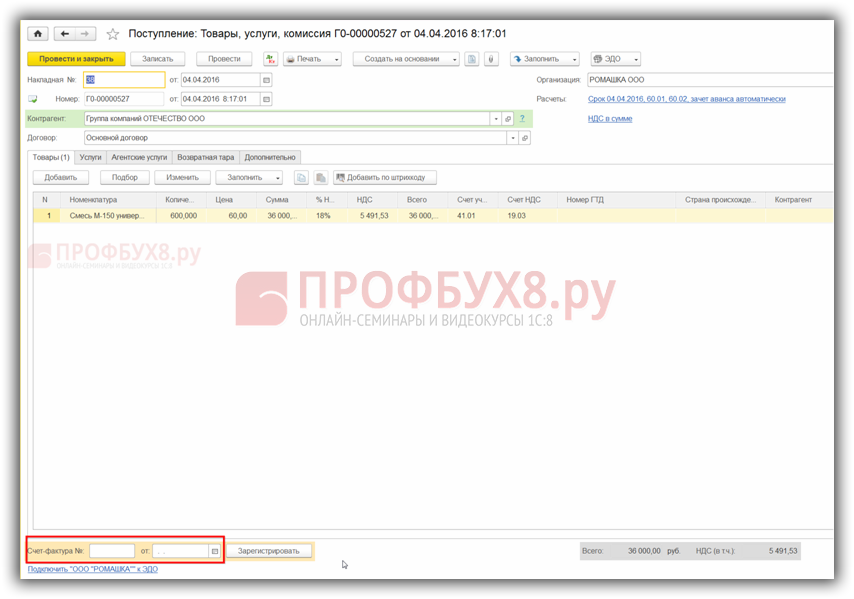

При формировании отчета программа 1С 8.3 информирует, что, например, по позиции 18 отсутствует счет-фактура, при наличии документа Поступление:

По примеру видно, что по данному документу счет-фактура не зарегистрирован. Для устранения ошибки в 1С 8.3 открываем документ Поступление (акт, накладная), щелкнув на его название, и вводим счет-фактуру поставщика. Далее нажимаем кнопку Зарегистрировать:

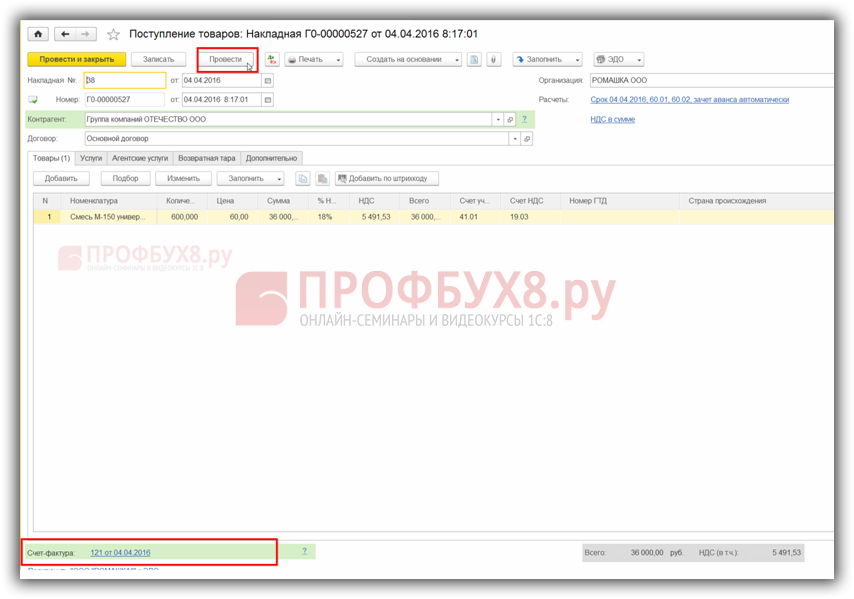

После ввода счет-фактуры, документ Поступление и подчиненные ему документы рекомендуется перепровести:

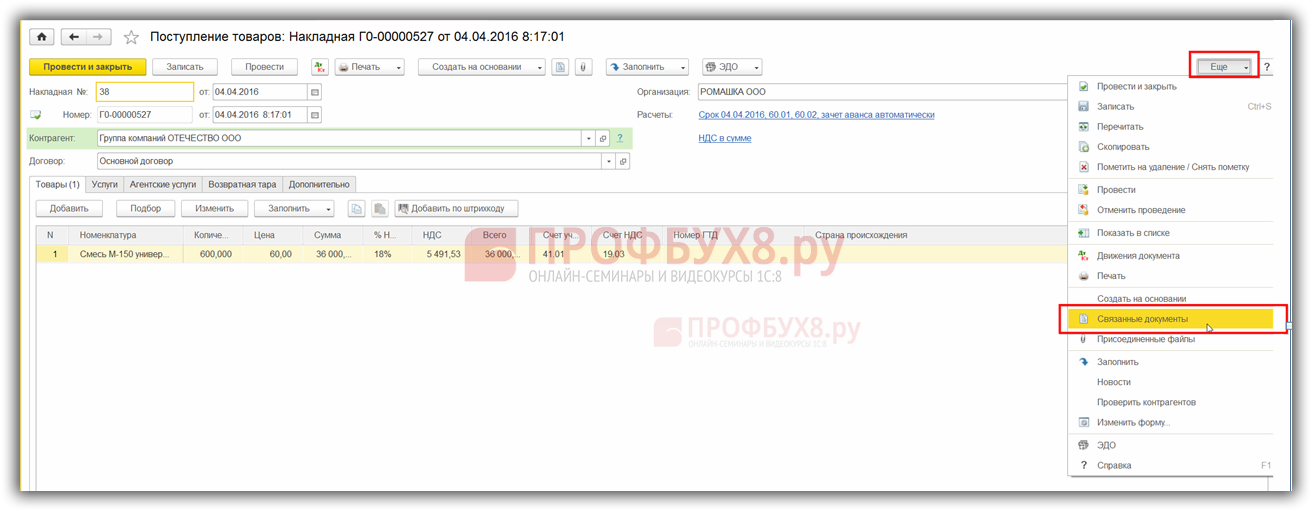

Связанные документы найдем, если нажмем кнопку Еще:

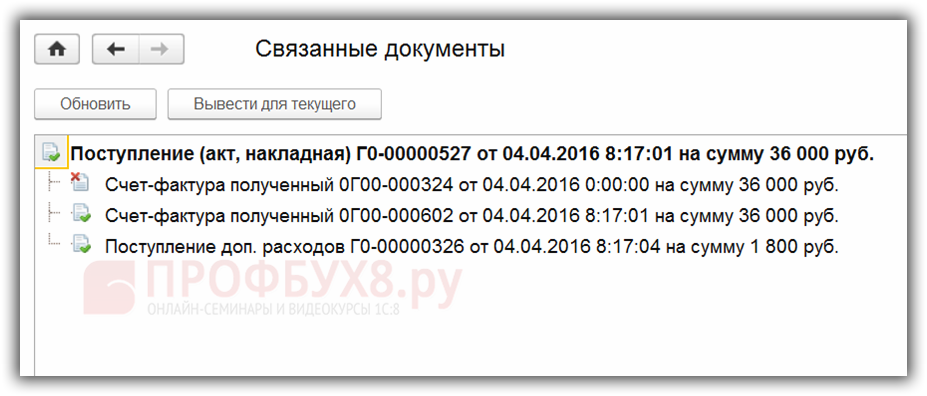

Нажав на Связанные документы, увидим все документы, которые надо перепровести:

Затем вновь формируем Отчет о наличии счетов-фактур и видим, что счет-фактура присутствует:

Если в колонке Проведен не отмечена точка, то надо зайти в указанную счет-фактуру и перепровести её. Затем заново сформировать отчет.

Как работать с отчетом по наличию счетов-фактур в 1С 8.2 (8.3) также рассмотрено в нашем видео уроке:

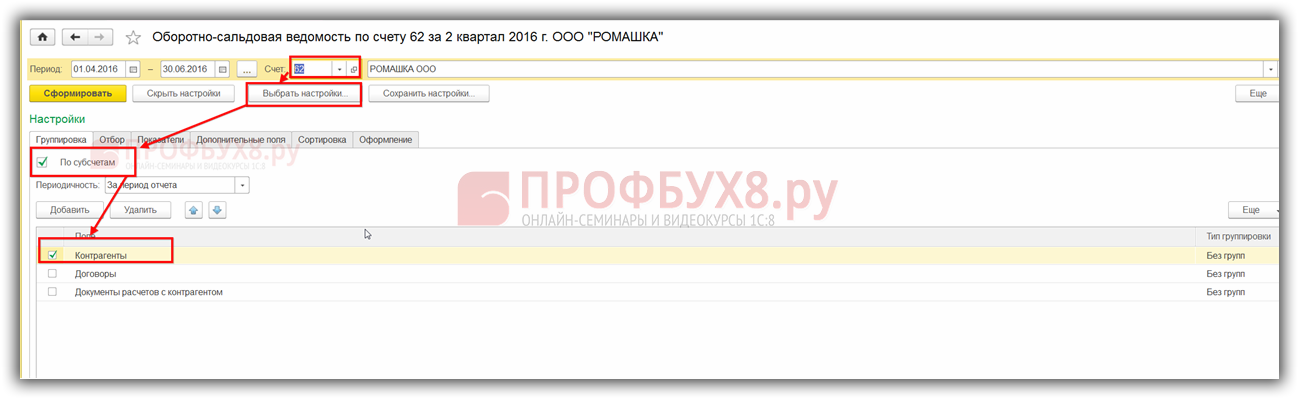

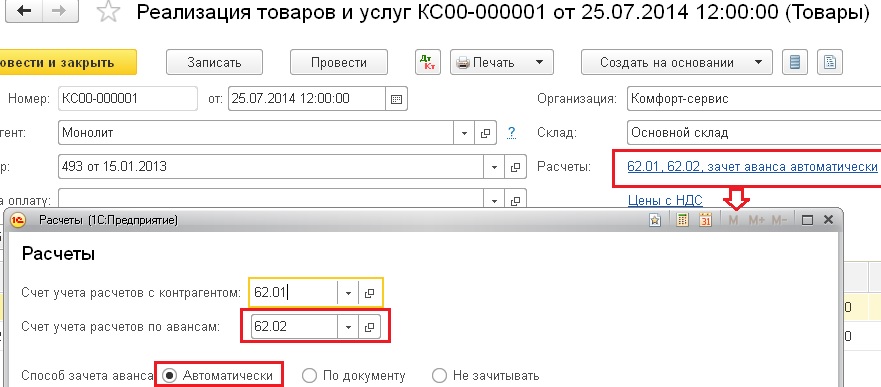

Шаг 3. Проверить счета по расчетам с контрагентами

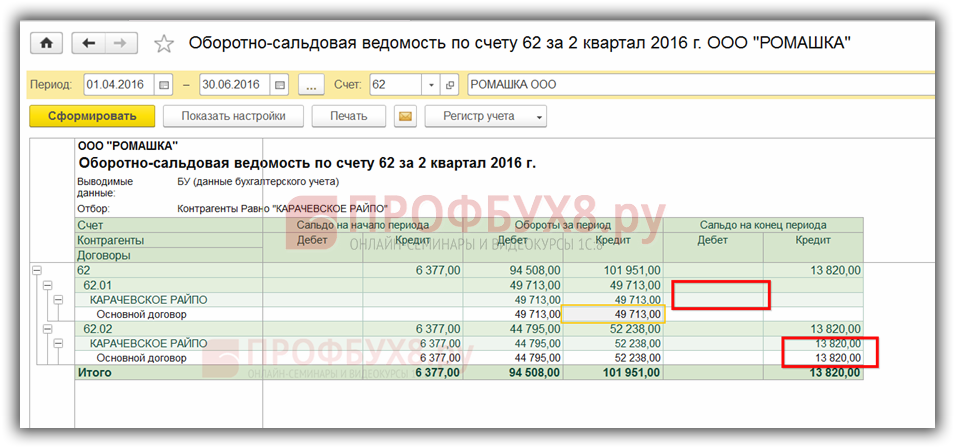

Далее необходимо проверить счета по расчетам с контрагентами по реализации: счет 62 Расчеты с покупателями и заказчиками. Для этого в 1С 8.3 формируем ОСВ в разрезе субсчетов:

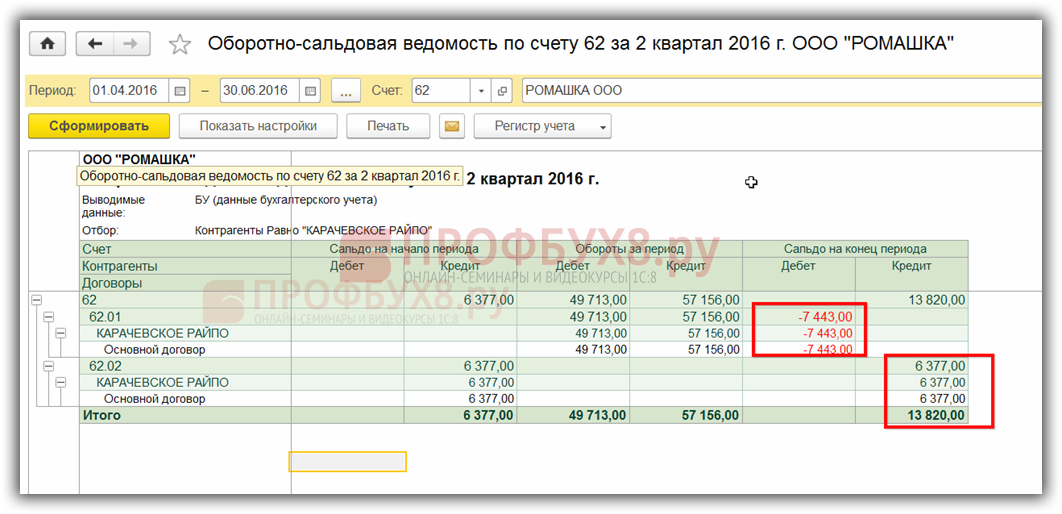

На предмет выявления кредитового сальдо по сч.62.01 и дебетового по сч.62.02:

Такая ситуация может возникать при неверном указании в документе Реализация счета авансов или способа зачета авансов.

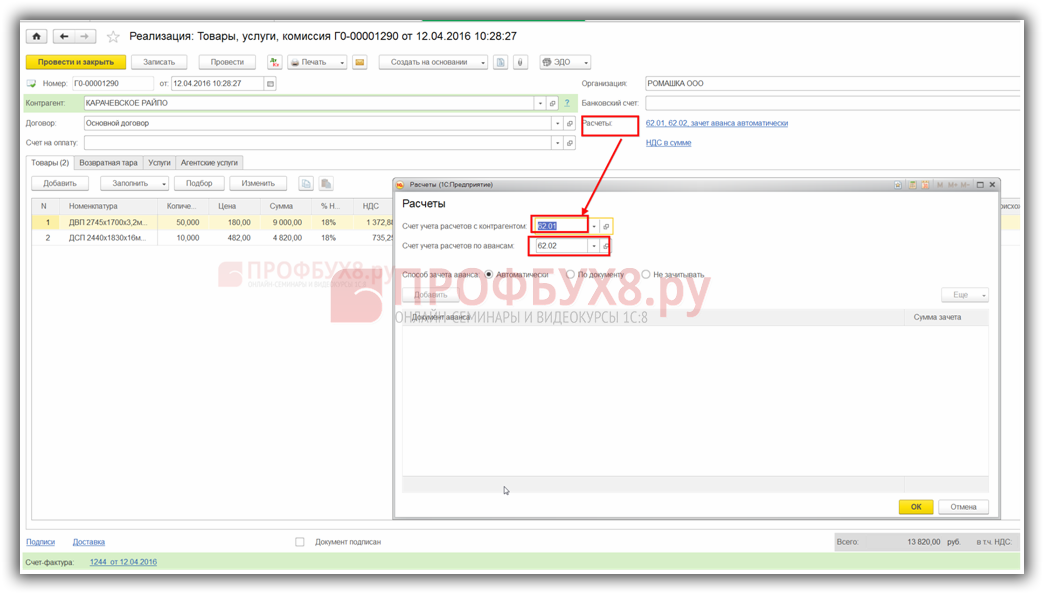

Для устранения ошибки следует открыть данный документ и проставить верные счета расчетов. После этого необходимо перепровести документ реализации и документ оплаты:

Опять формируем ОСВ и видим, что сальдо в разрезе субсчетов сформирована верно:

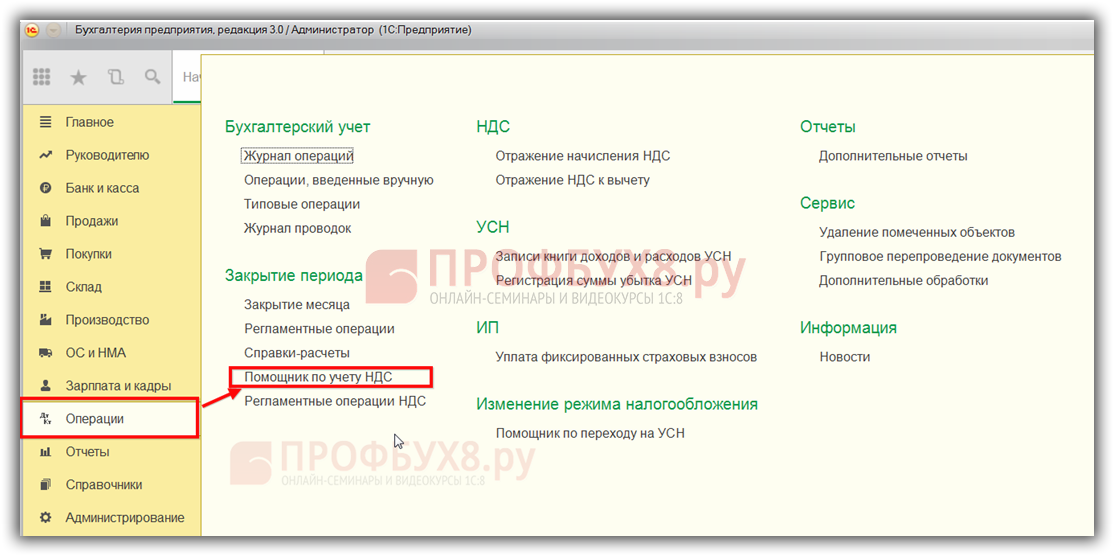

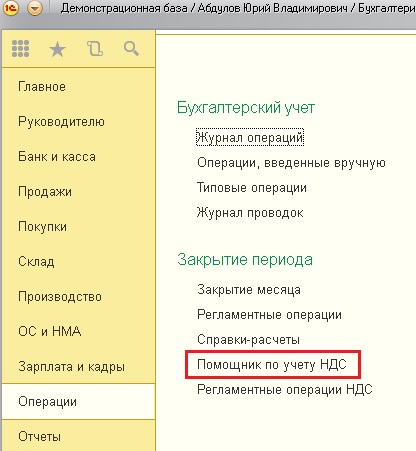

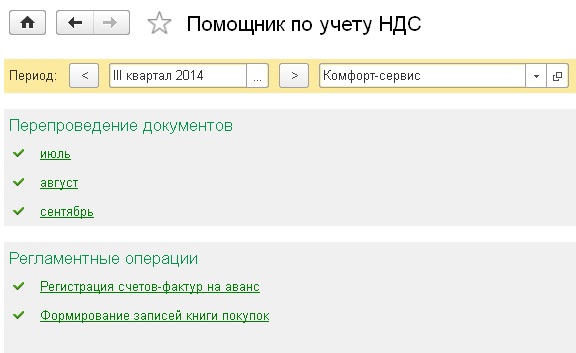

Шаг 4. Помощник по учету НДС

После проверки взаиморасчетов рекомендуется воспользоваться документом Помощник по учету НДС:

Порядок работы с регламентными операциями по НДС в 1С 8.3 и Помощником по учету НДС также рассмотрен в следующей статье.

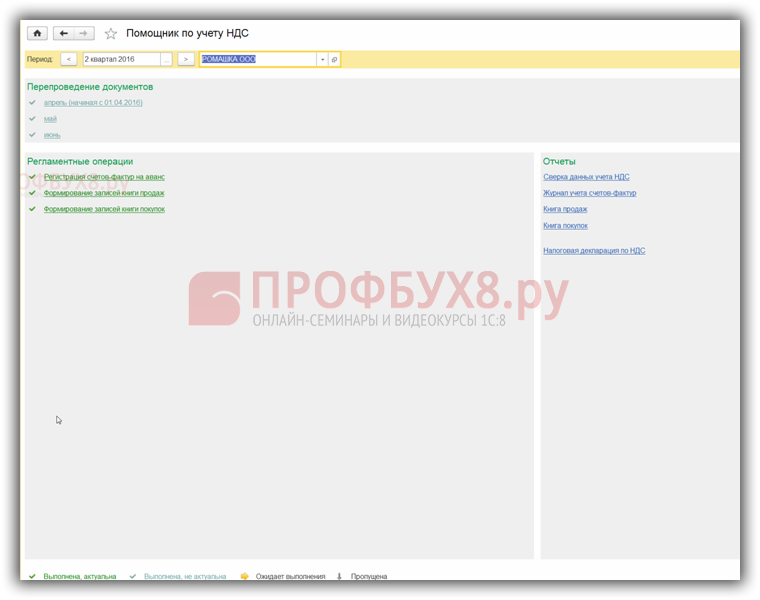

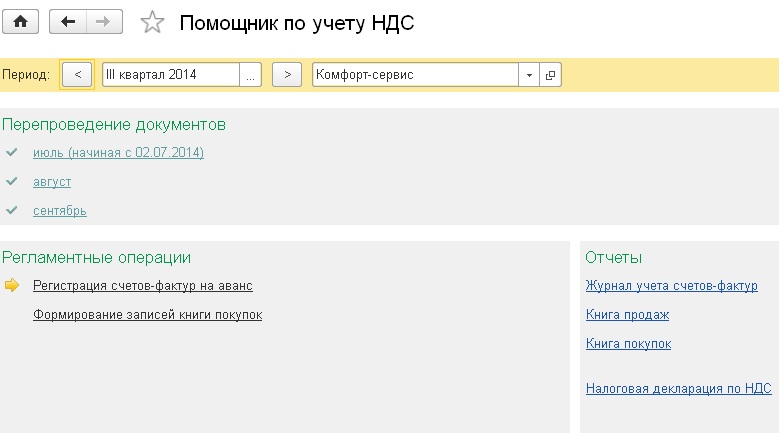

При открытии Помощника программа 1С 8.3 предлагает в случае выявления ошибок произвести конкретные действия поэтапно. По мере выполнения операций, они будут подсвечиваться зеленым шрифтом и отмечаться галочкой:

При необходимости следует еще раз перепровести документы. Например, если при предварительной проверке вносились изменения и исправления в документы.

Затем поэтапно выполняем действия, указанные в документе:

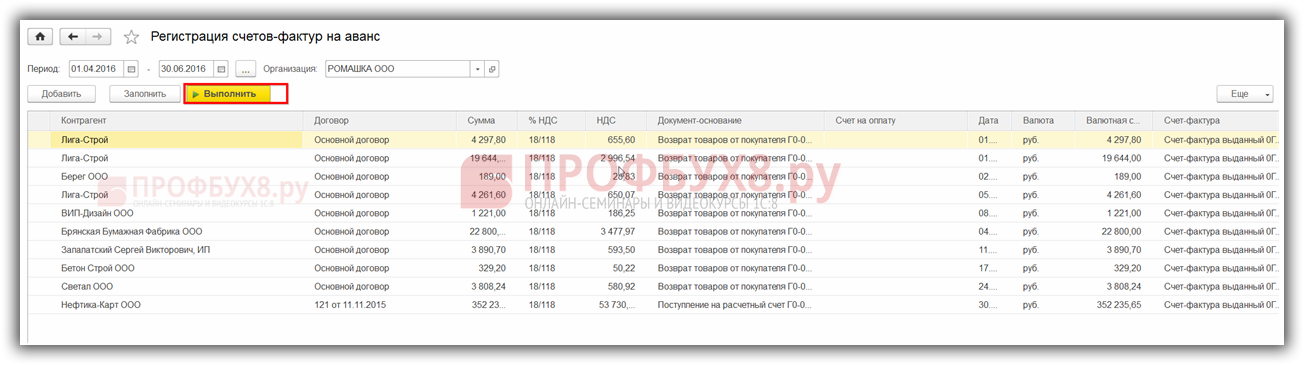

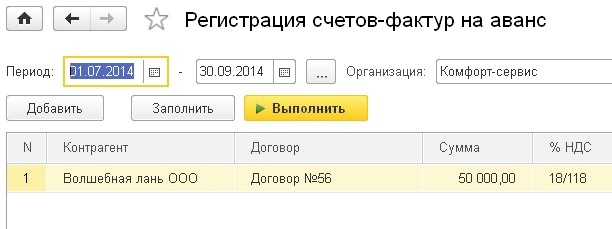

- Выполняем операцию по регистрации счетов-фактур на аванс. Задаем период и нажимаем кнопку Заполнить:

После заполнения нажимаем кнопку Выполнить и документ проводится по регистрам НДС:

Такую же процедуру выполняем и по следующим этапам:

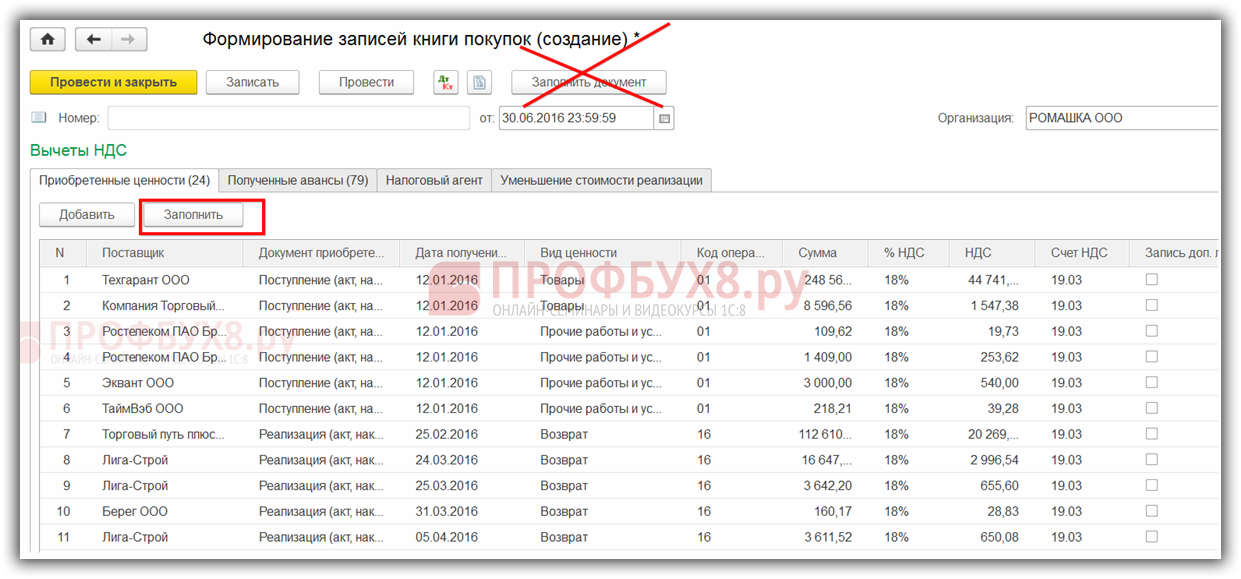

- Формирование записей Книги продаж;

- Формирование записей Книги покупок.

При автоматическом заполнении данных регистров будут заполнены все вкладки в данных документах.

Если нужно заполнить только одну конкретную вкладку, то нужно пользоваться кнопкой Заполнить, а не кнопкой Заполнить документ:

Затем для проверки правильности формирования Книги покупок делаем ОСВ по счету 19 в разрезе, то есть отдельно по каждому субсчету. Сальдо по субсчетам, кроме счета 19.07 «НДС по товарам, реализованным по ставке 0% (экспорт)» отсутствует. По счету 19.07 сальдо должно быть только дебетовое:

Для проверки правильности начисления авансов следует проверить:

- Начисленные суммы по формуле, сформировав «Анализ счета» 60,02 и 76АВ;

- Обороты Дт 62.02*18/118 должны равняться обороту по Кт счета 75АВ и наоборот, по авансам «отработанным»;

- Также проверить правильность начисления НДС с реализации. При отсутствии реализации по ставке 0% или необлагаемой, можно проверить по формуле: Оборот по Кт счета 90.01.1*18%/118% = оборот по Дт счета 90.03 НДС начисленный.

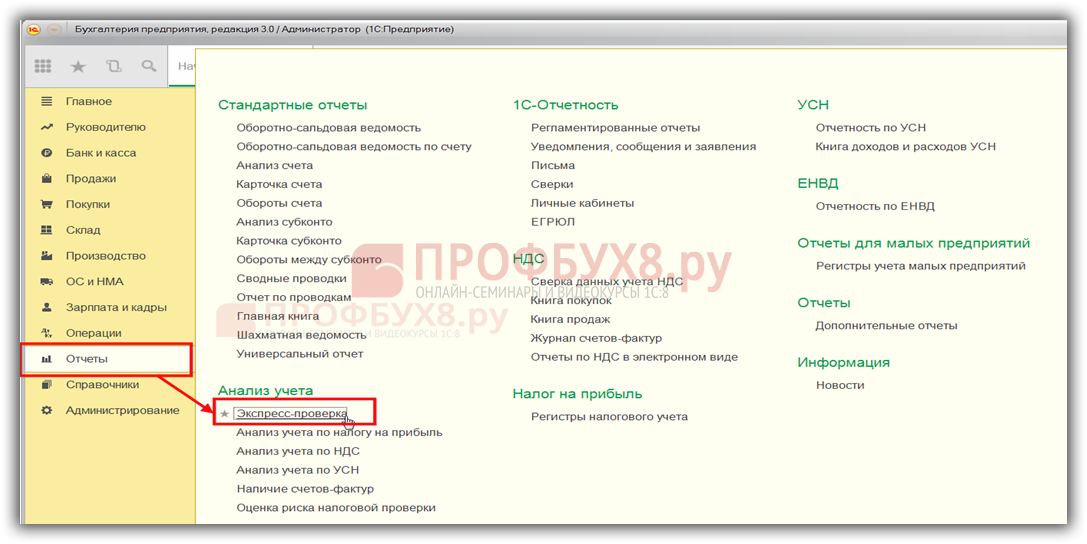

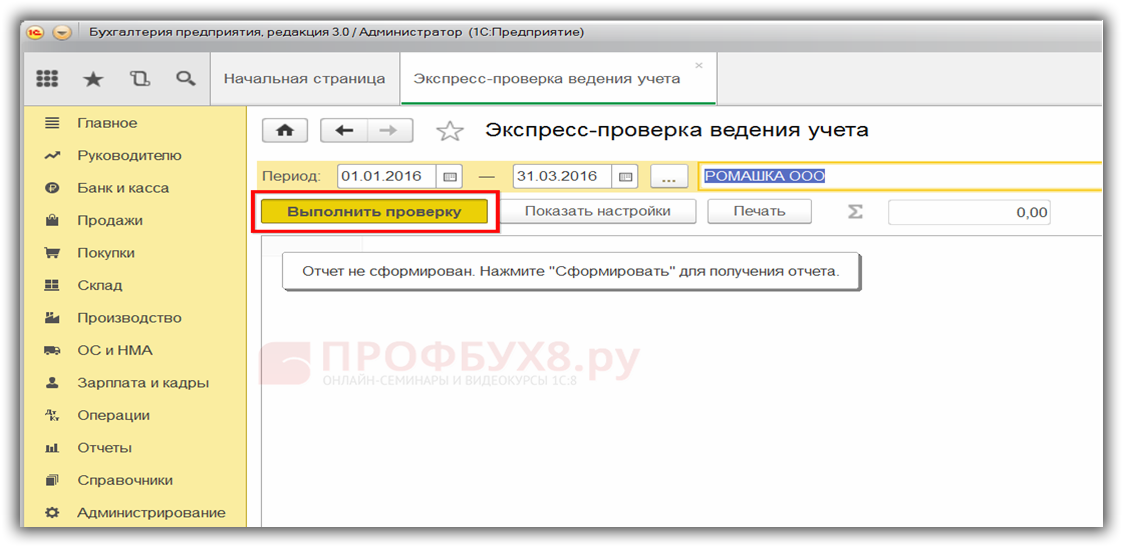

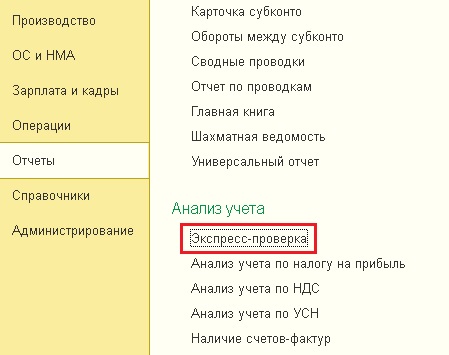

Шаг 5. Экспресс-проверка ведения учета

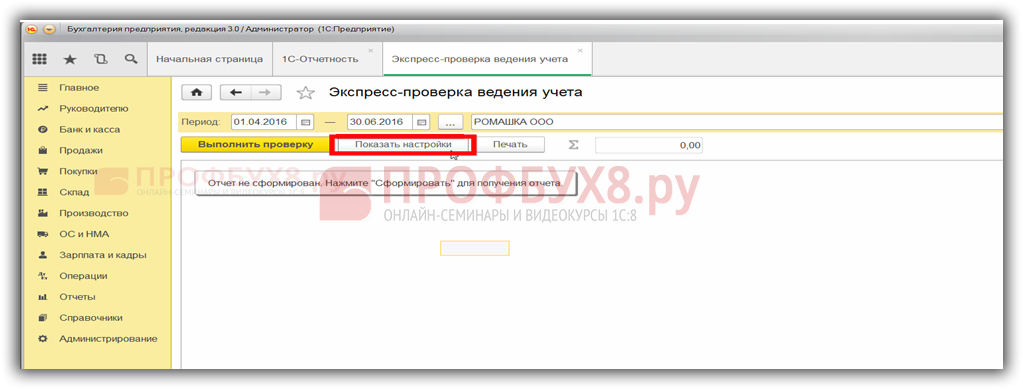

Завершающим этапом подготовки декларации по НДС в 1С 8.3 является запуск процедуры Экспресс-проверка ведения учета:

Общие принципы работы с отчетом Экспресс-проверка ведения учета в 1С 8.3 Бухгалтерия ред.3.0 рассмотрены в следующей статье.

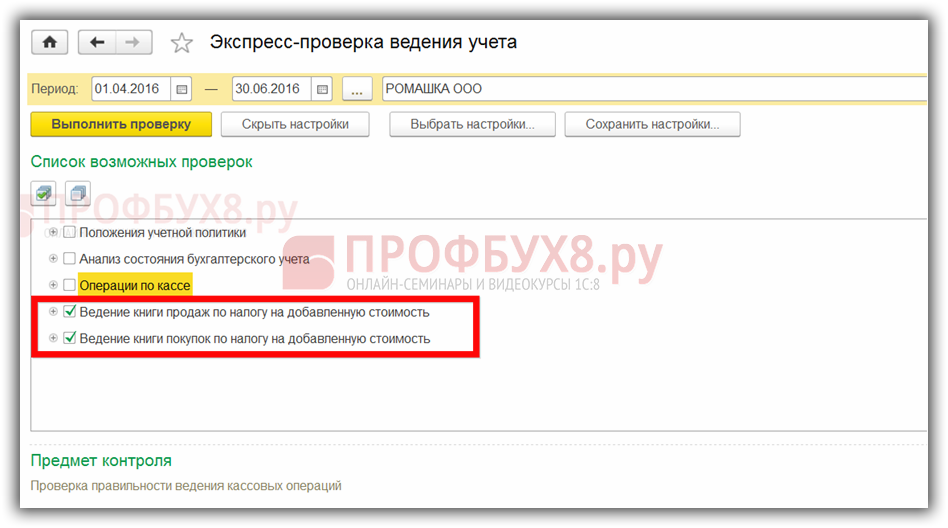

Кнопкой Настройки выбираем настройку данного отчета в 1С 8.3:

В нашем случае необходимо проверить заполнение Книги покупок и Книги продаж:

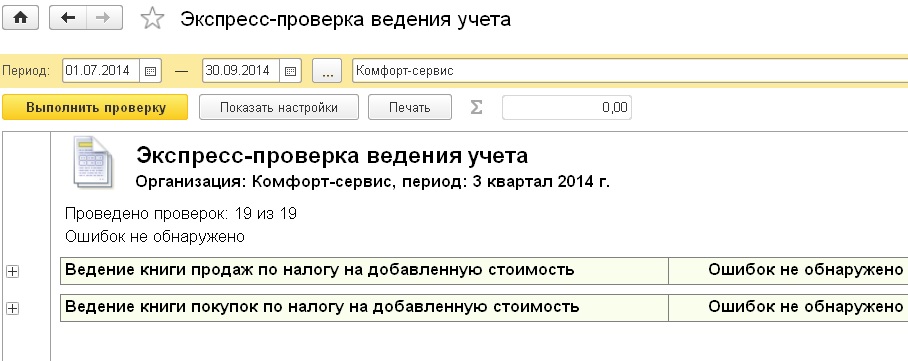

Задаем нужный период и критерии отбора для проверки:

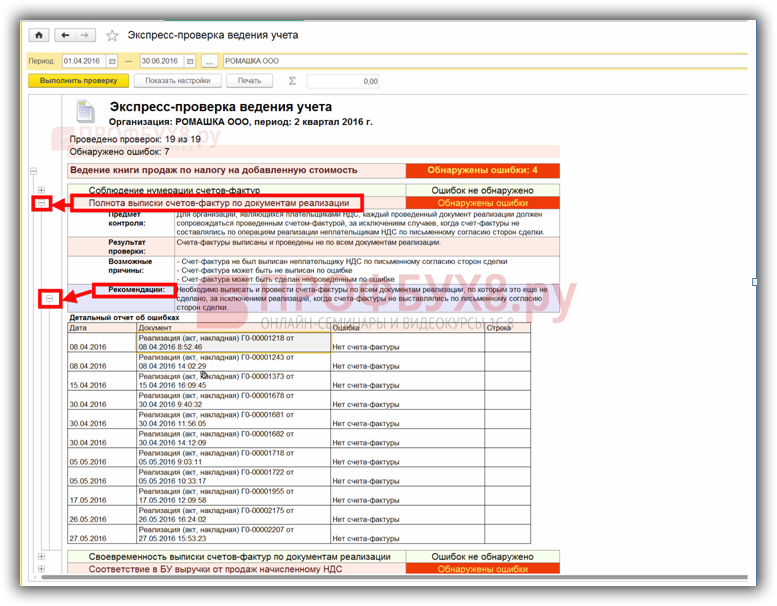

При правильном заполнении всех регистров в 1С 8.3 отчет выдаст запись «Ошибок не обнаружено». При выявлении ошибок надо идти по подсказкам, которые прописаны в отчете. Нажав на кнопку «–», раскрывается меню ошибок и в поле Рекомендации прописано как необходимо исправить ошибки.

В нашем случае видим, что для документов реализации не выписаны счета-фактуры. Кликнув мышкой по документу Реализация, открываем первичный документ, выписываем счет-фактуру, проводим её. Однотипно исправляем все ошибки, указанные в отчете. После исправления всех ошибок, формируем отчет заново:

После исправления необходимо снова переформировать отчет. Если ошибок не установлено, то можно переходить к заполнению декларации.

Как осуществить Экспресс-проверку НДС в 1С 8.3, как избежать технические ошибки по НДС. Что делать с требованием о представлении пояснений в ФНС, и как сверить НДС с контрагентами в 1С 8.3 рассмотрено в следующем видео уроке:

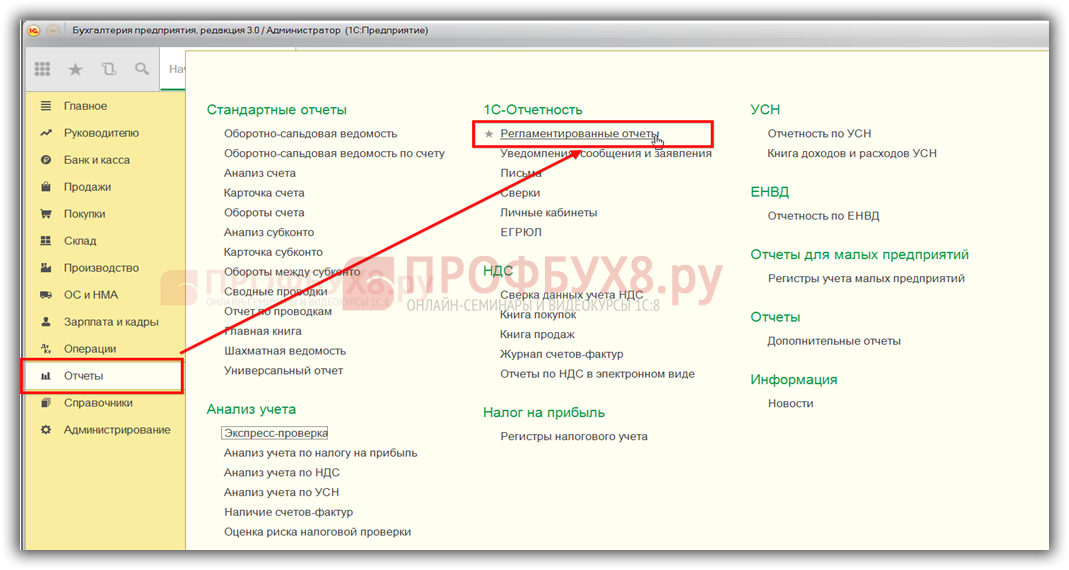

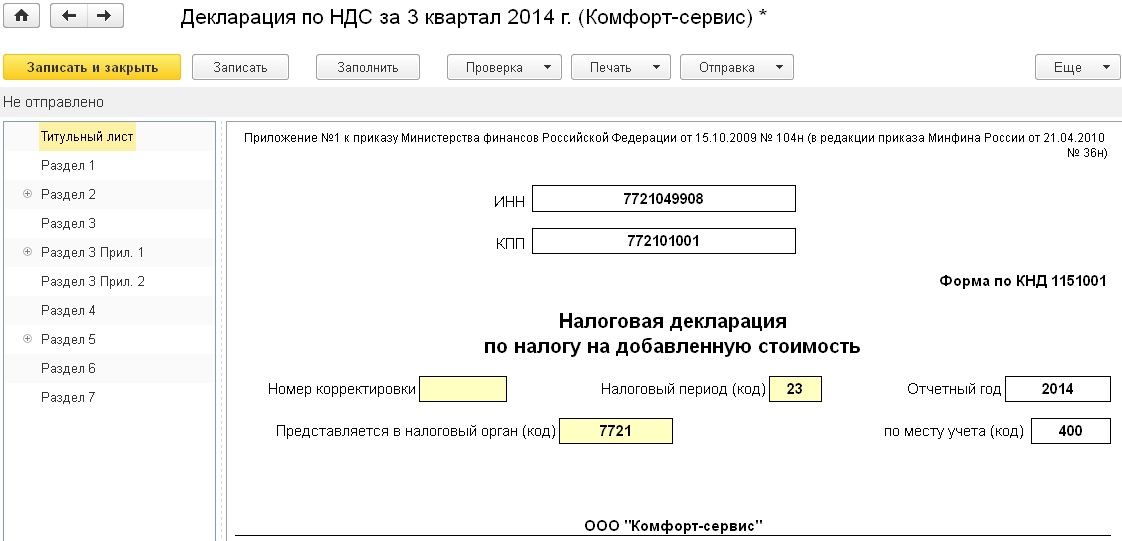

Шаг 6. Заполнение декларации по НДС в 1С 8.3

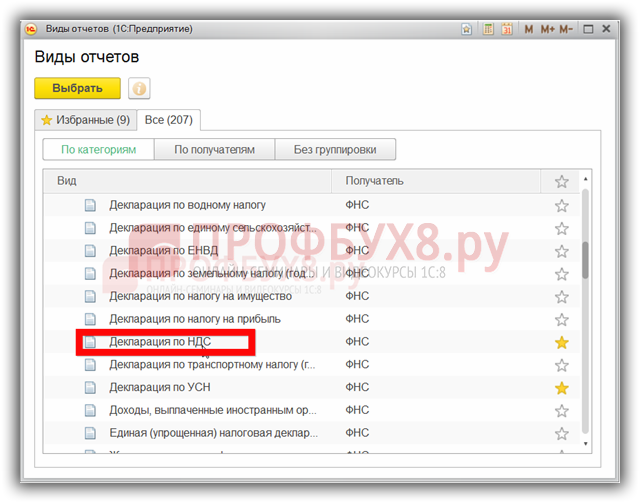

Заходим в меню Регламентированные отчеты:

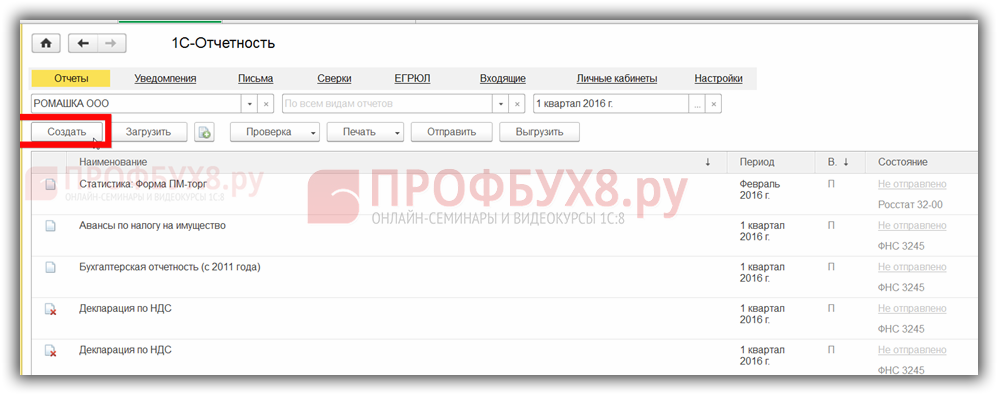

Выбираем создание нового отчета:

Нажимаем кнопку Создать и в открывшемся меню выбираем декларацию по НДС:

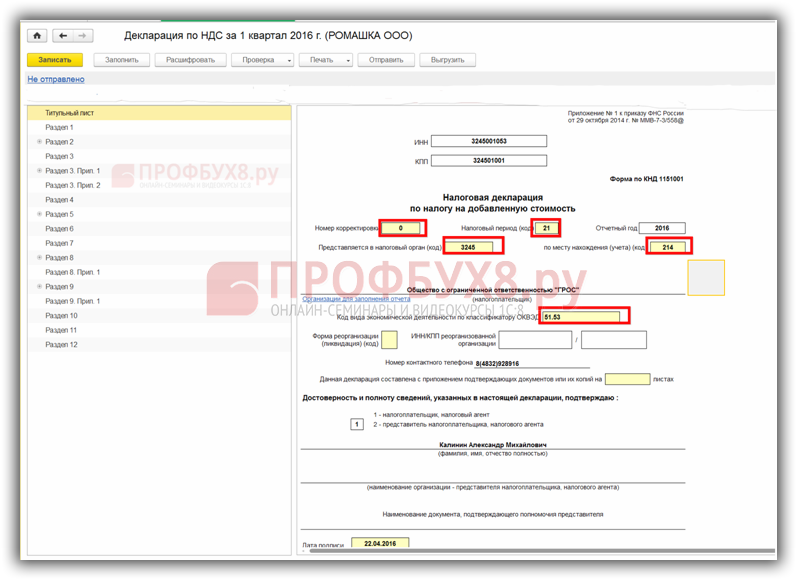

Заполняем все обязательные реквизиты, которые выделены ниже на рисунке. Нажимаем кнопку Заполнить. После чего в 1С 8.3 происходит автоматическое заполнение декларации по НДС:

Шаг 7. Проверка правильности заполнения декларации в 1С 8.3

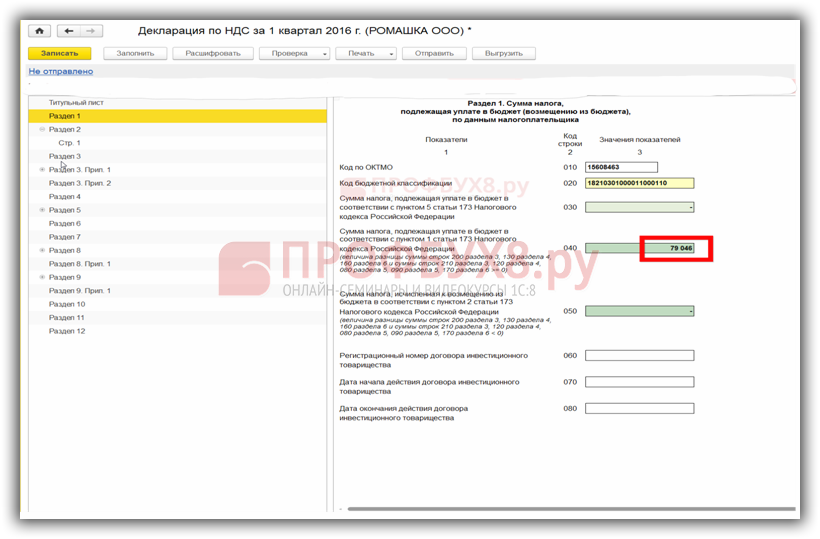

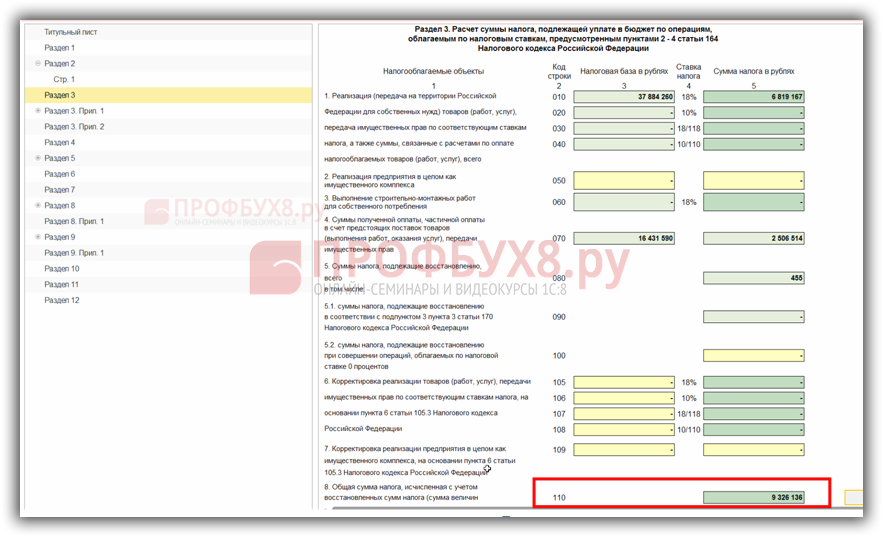

Для проверки правильности формирования декларации в 1С 8.3 следует проверить контрольные расчетные цифры:

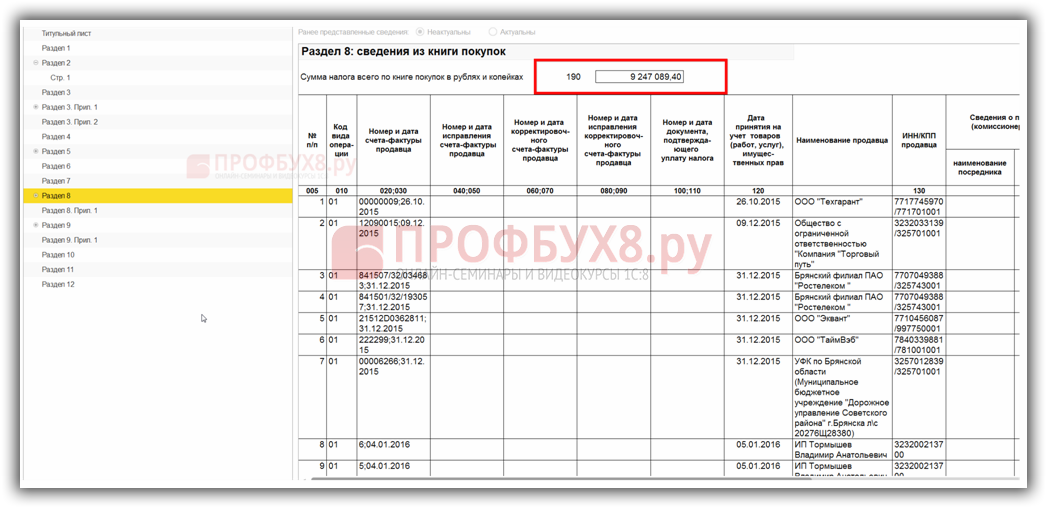

- Сумма к вычету в разделе 3 строчка 190:

Должна равняться итоговой сумме НДС в Книге покупок – приложение 8 к декларации:

- Сумма по строчке 110 раздела 3 декларации по НДС:

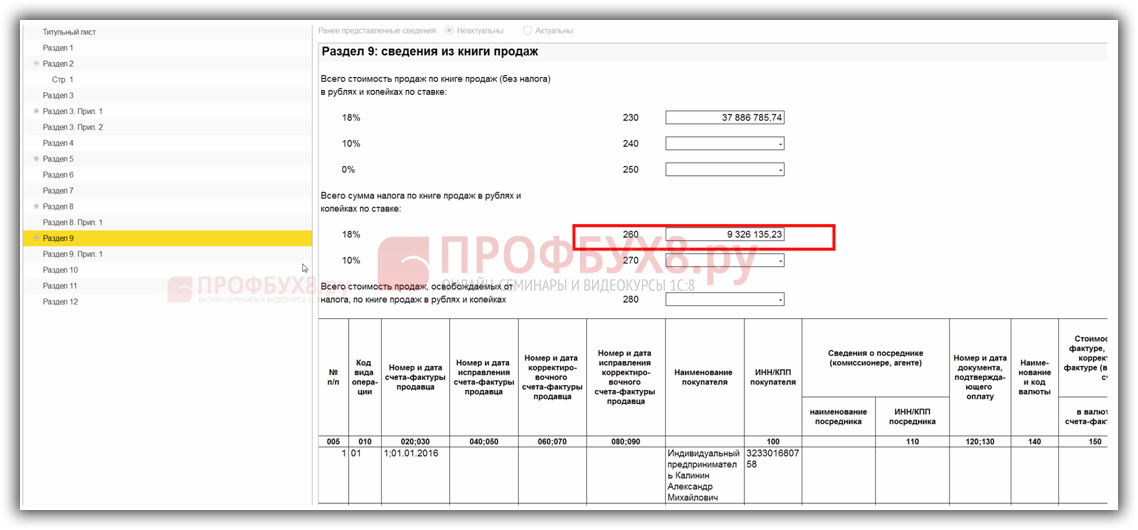

Должна равняться сумме НДС из Книги продаж – приложение 9 к декларации:

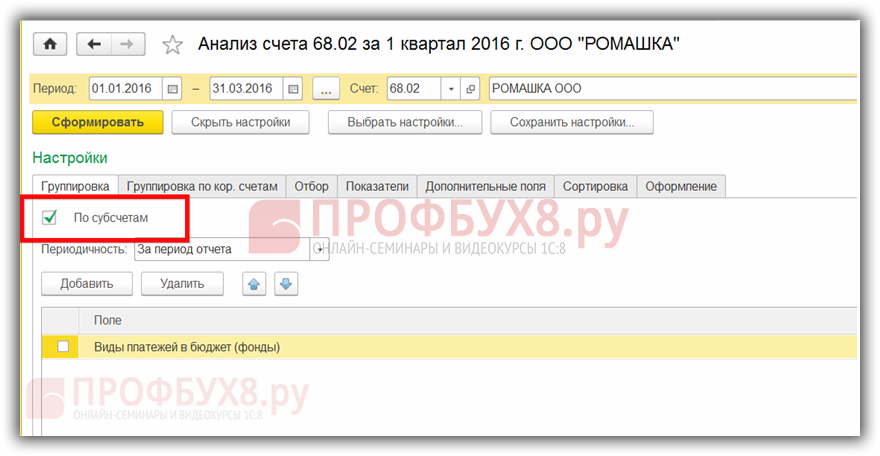

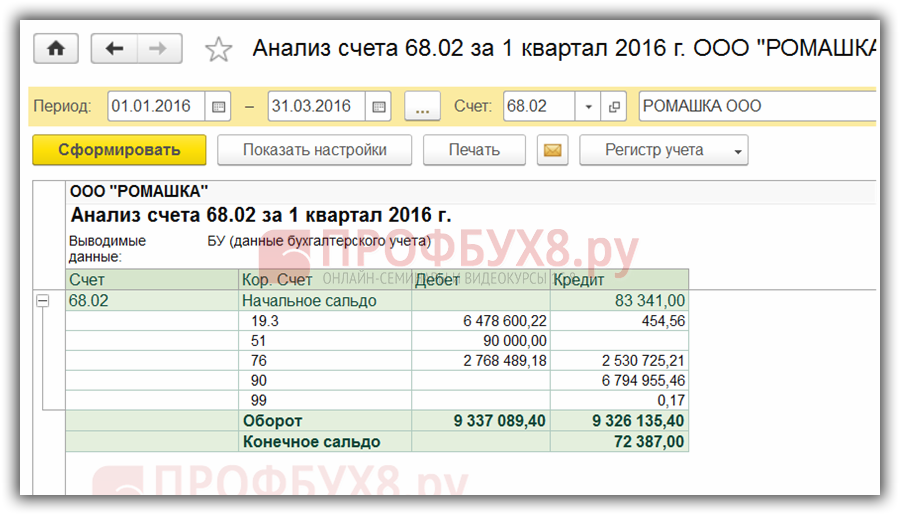

Итоговые суммы НДС в Книге покупок и продаж равняются оборотам по отчету Анализ счета 68.02. Для формирования данного отчета заходим в меню Отчеты, выбираем Анализ счета, открываем. Проводим нужные настройки: задаем период и добавляем параметр По субсчетам:

Формируем отчет и сравниваем данные с декларацией. По Дт счета – Книга покупок, по Кт счета – Книга продаж. Данные совпадают, следовательно, декларация по НДС в 1С 8.3 заполнена верно:

Шаг 8. Выгрузка декларации по НДС из 1С 8.3

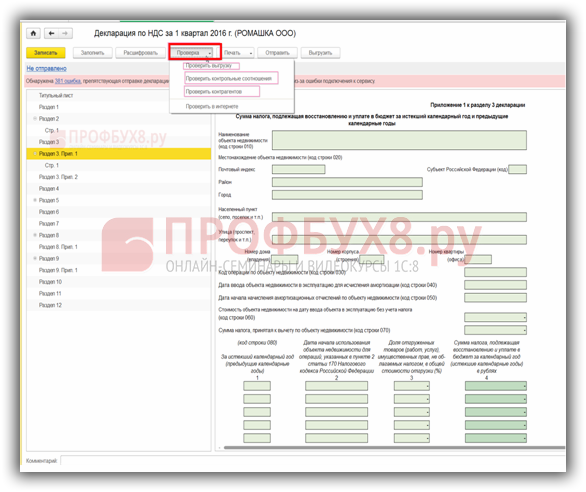

Перед выгрузкой декларации из базы 1С 8.3 для сдачи по электронным каналам связи, следует проверить заполнение декларации для того, чтобы в ИФНС декларацию приняли. Для этого на панели заполнения декларации есть кнопка Проверить:

Проверять декларацию перед выгрузкой из базы 1С 8.3 нужно обязательно. Проверка в 1С 8.3 может осуществляться по различным параметрам. В диалоговом окне после проверки отображаются комментарии. Можно использовать навигатор по ошибкам для их исправления.

После исправления ошибок следует переформировать декларацию в 1С 8.3 и еще раз нажать кнопку Проверить по выбранным параметрам. После того как в диалоговом окне появится сообщение «Ошибок нет», можно отправлять декларацию в ИФНС.

Рекомендуем посмотреть наш семинар, где рассматривается порядок проведения камеральной проверки декларации по НДС и как исправить ошибки, выявленные при проверке контрольных соотношений в декларации:

Поставьте вашу оценку этой статье:

Источник: profbuh8.ru

Учет НДС в программе «1С:Предприниматель»

Как известно, индивидуальные предприниматели, применяющие общий режим налогообложения, являются плательщиками налога на добавленную стоимость (ст. 143 НК РФ). О том, как учитывается НДС в программе «1С:Бухгалтерия 7.7» мы рассказывали в прошлых номерах «БУХ.1С» (см. №№ 2-4 журнала за 2004 год).

Однако в связи с особенностями учета и отчетности индивидуальных предпринимателей им может оказаться более удобным использовать специальную программу «1С:Предприниматель». Рассмотрим основные возможности по учету НДС, предусмотренные в типовой конфигурации для этой программы. Эта статья, опубликованная на диске ИТС, подготовлена методистами фирмы «1С».

В типовой конфигурации предусмотрены следующие возможности для учета НДС:

- выписка счетов-фактур;

- ведение книги покупок и книги продаж;

- раздельный учет НДС, предъявленного предпринимателю, по видам деятельности, облагаемым и необлагаемым НДС;

- расчет суммы НДС, предъявленной предпринимателю и принимаемой к вычету в соответствии со ст. 172 НК РФ;

- учет расчетов с бюджетом;

- сдача налоговой декларации.

Элементы «учетной политики»

В начале календарного года индивидуальные предприниматели вправе выбрать для себя наиболее предпочтительный метод определения налоговой базы: «По отгрузке» или «По оплате» (ст. 167 НК РФ). Так же как организации отражают выбранный метод определения налоговой базы в учетной политике, предприниматели уведомляют о своем выборе налоговые органы в срок до 20 января и уже не имеют права изменять выбранный порядок до конца года.

Перед тем, как начать вести учет в «1С:Предпринимателе», выбранный метод определения налоговой базы следует указать в настройках конфигурации:

- откройте форму настройки конфигурации (меню «Сервис — Настройка», закладка «Налоговый учет»);

- в поле «На дату» укажите начало года, в котором произошло изменение способа определения налоговой базы;

- в поле «Момент определения налоговой базы для учета НДС» укажите выбранный способ: «По отгрузке» или «По оплате»;

- сохраните измененные настройки (кнопка «Записать»).

Выписка счетов-фактур и начисление налога

1. Документ «Реализация».

Как правило, расчет суммы налога производится при оформлении реализации товаров (работ, услуг). В типовой конфигурации для этого предусмотрен документ «Реализация» (меню «Документы — Покупатели — Реализация»). При заполнении документа «Реализация» для каждой его строки в реквизитах табличной части «% НДС» и «Сумма НДС» указывается ставка и сумма налога. При добавлении в документ нового товара (работы, услуги) данные реквизиты заполняются автоматически в соответствии с ценой реализации и ставкой НДС, указанными для данной номенклатурной единицы в справочнике «Номенклатура». При необходимости значения, рассчитанные автоматически, можно скорректировать вручную.

Если в форме документа колонки «% НДС» и «Сумма НДС» не видны, то, скорее всего, размер окна, в котором отображается документ, слишком мал для того, чтобы отобразить все существующие реквизиты. В этом случае вывести на экран упомянутые колонки можно при помощи горизонтальной «полосы прокрутки», расположенной внизу табличной части документа.

2. Документ «Счет-фактура выданный».

Документ «Счет-фактура выданный» (меню «Документы — Счета-фактуры выданные») предназначен для регистрации новых счетов-фактур, формирования печатной формы счета-фактуры, а также для отражения начисленного НДС и его распределения по видам деятельности.

После того, как документ «Реализация» заполнен и проведен, на его основании следует ввести документ «Счет-фактура выданный» (меню «Действия — Ввод на основании»). При этом все необходимые реквизиты счета-фактуры будут заполнены автоматически.

Если по нескольким операциям реализации выписывается общий счет-фактура, то вместо обычного ввода на основании рекомендуется придерживаться следующего порядка:

- ввести новый документ «Счет-фактура выданный» в меню «Документы»;

- в шапке документа указать покупателя и соответствующий договор;

- по кнопке «Заполнить», расположенной в шапке документа, получить список операций по указанному договору;

- в полученном списке выбрать нужный документ «Реализация». Сведения о товарах (работах, услугах), содержащиеся в выбранном документе, будут автоматически занесены в счет-фактуру;

- д) при необходимости снова нажать кнопку «Заполнить», указать следующий документ «Реализация» и т. д.

После того, как документ «Счет-фактура выданный» заполнен, его следует провести. При проведении документа в системе регистрируется новый счет-фактура, который может быть включен в книгу продаж.

3. Ведение книги продаж.

Выданные счета-фактуры с признаком «Автоматически включать в книгу продаж» включаются в книгу продаж в зависимости от принятой «учетной политики»:

- если налоговая база определяется «По отгрузке», то счет-фактура будет зарегистрирован в книге продаж сразу, при проведении документа;

- если налоговая база определяется «По оплате», то счет-фактура будет зарегистрирован в книге продаж при условии, что реализация, на основании которой выписан счет-фактура, оплачена. Следовательно, момент регистрации такого счета-фактуры в книге продаж приходится либо на момент выписки счета-фактуры, либо на момент последующей оплаты этого счета-фактуры.

Следует обратить внимание, что если налоговая база определяется «По оплате», то автоматическое включение счетов-фактур в книгу продаж предусмотрено только для тех случаев, когда в документе «Счет-фактура выданный» указаны документы реализации (реквизит «Документ основание»).

Если в документе «Счет-фактура выданный» флажок «Автоматически включать в книгу продаж» снят, то для регистрации такого счета-фактуры в книге продаж следует дополнительно ввести документ «Запись книги продаж» (меню «Документы — Счета-фактуры выданные»). Данную возможность следует использовать, когда в счете-фактуре не может быть указан документ-основание и автоматическое ведение книги продаж невозможно.

Для обобщения сведений о выданных счетах-фактурах предназначен отчет «Анализ зарегистрированных счетов-фактур» (меню «Отчеты»). Если отчет настроен по умолчанию, то он представляет собой список счетов-фактур, где по каждому счету-фактуре:

- в графе «Приход» показывается сумма продажи, указанная при выписке счета-фактуры;

- в графе «Расход» показывается сумма, включенная в книгу продаж;

- в графе «Конечный остаток» показывается сумма, которая пока не включена в книгу продаж.

В зависимости от указанных при настройке отчета группировок в отчете отражаются суммы продаж и начисленного НДС в разрезе видов деятельности, счетов-фактур и ставок НДС. Например, для того чтобы получить налоговую базу и сумму НДС, исчисленного за определенный период по разным налоговым ставкам, следует в списке «Детализация отчета» снять все отметки, кроме отметки «Ставка НДС».

Для формирования книги продаж по установленной форме предназначен отчет «Книга продаж» (меню «Отчеты»).

Учет «входящего» НДС

1. Регистрация полученных счетов-фактур.

Отражение в учете НДС, уплаченного поставщикам товаров (работ, услуг) производится в момент регистрации полученного счета-фактуры. Зарегистрировать в программе полученный счет-фактуру можно в момент поступления материальных ценностей при помощи документа «Поступление материальных ресурсов» (меню «Документы — Поставщики») или позже при помощи документа «Счет-фактура полученный» (меню «Документы — Счета-фактуры полученные»).

Для того, чтобы полученный счет-фактура был зарегистрирован при проведении документа «Поступление материальных ресурсов», следует в шапке документа установить флажок «Счет-фактура» и в соответствующем поле указать дату и номер полученного счета-фактуры так, как они должны быть отражены в книге покупок.

Кроме того, при поступлении материальных ценностей следует указать вид деятельности, для осуществления которого данные ценности приобретаются, а также уточнить, облагаются ли НДС операции по данному виду деятельности: установить или снять флажок «По операциям, облагаемым НДС».

Если флажок установлен, то в дальнейшем, при расчете суммы НДС, подлежащей уплате в бюджет, сумма НДС, указанная в табличной части документа, будет принята к вычету (уменьшит задолженность перед бюджетом).

Если флажок снят, то при расчете НДС, подлежащего уплате в бюджет, сумма, указанная в табличной части документа, не будет принята к вычету, а будет учитываться в составе расходов на приобретение поступивших материальных ценностей.

2. Ведение книги покупок (расчет суммы НДС, принимаемой к вычету).

Как правило, полученные счета-фактуры регистрируются в книге покупок по мере их оплаты и оприходования приобретаемых товаров (работ, услуг). Для того, чтобы счет-фактура отразился в книге покупок автоматически, при вводе документа следует установить флажок «Автоматически включать в книгу покупок».

В момент регистрации счета-фактуры в книге покупок выполняется расчет суммы НДС, принимаемой к вычету. При автоматической регистрации счета-фактуры в книге покупок уплаченный НДС принимается к вычету в зависимости от вида деятельности, для осуществления которого данные материальные ценности были приобретены. Сумма вычета отражается в расчетах с бюджетом, уменьшая задолженность предпринимателя.

Если в документе флажок «Автоматически включать в книгу покупок» снят, то для регистрации такого счета-фактуры в книге продаж следует дополнительно ввести документ «Запись книги покупок» (меню «Документы — Счета-фактуры полученные»). При использовании документа «Запись книги покупок» сумма НДС, принимаемая к вычету, указывается вручную. Применять документ «Запись книги покупок» следует:

- если в документе «Счет-фактура полученный» не указан документ-основание и автоматическое ведение книги покупок невозможно;

- если для регистрации счета-фактуры в книге покупок требуется выполнение каких-либо дополнительных условий, кроме оплаты и оприходования материальных ценностей (например, при покупке основных средств дополнительно требуется подтверждение ввода в эксплуатацию);

- если расчет суммы НДС, уплаченной поставщику и принимаемой к вычету, выполняется вручную.

Для обобщения сведений о полученных счетах-фактурах предназначен отчет «Анализ зарегистрированных счетов-фактур» (меню «Отчеты»). Отчет используется также как и при анализе выданных счетов-фактур (см. выше).

Для формирования книги покупок по установленной форме предназначен отчет «Книга продаж» (меню «Отчеты»).

3. Документ «Перемещение материальных ресурсов».

Если возникает ситуация, когда товар, приобретенный для осуществления одного вида деятельности, реализуется в рамках другого вида деятельности, то перед тем, как отразить реализацию такого товара, следует провести документ «Перемещение материальных ресурсов» (меню «Документы — Материальные расходы»). В частности, при вводе документа следует указать, облагаются ли НДС операции по виду деятельности, к которому относились товары на момент перемещения, и по виду деятельности, к которому товары относятся после перемещения.

Если при покупке данного товара поставщик предъявил счет-фактуру и он зарегистрирован в книге покупок, тогда:

- если реализация товара до перемещения должна была бы облагаться НДС, но после перемещения реализация этого товара не облагается НДС, то сумма налога, ранее принятая к вычету, сторнируется;

- если реализация товара до перемещения не должна была бы облагаться НДС, но после перемещения реализация этого товара облагается НДС, то сумма налога, уплаченная поставщику данного товара, принимается к вычету.

4. НДС в учете иных материальных расходов.

Если расходы на приобретение материальных ценностей относятся к иным материальным расходам, то приобретение таких ценностей не относится к определенному виду деятельности. При этом полученные счета-фактуры регистрируются в книге покупок в обычном порядке.

Сумма НДС, уплаченная при совершении иных материальных расходов, принимается (или не принимается) к вычету, по мере распределения этих расходов по видам деятельности. Естественно, что сумма НДС может быть принятой к вычету только при условии, что по данной операции в книге покупок зарегистрирован полученный счет-фактура. Распределение иных материальных расходов по видам деятельности производится при помощи документа «Списание материальных ресурсов» (меню «Документы — Материальные расходы»). В зависимости от выбранного режима проведения документа затраты могут либо сразу относиться к каким-то определенным видам деятельности, либо оставаться нераспределенными и распределяться в конце месяца пропорционально выручке по отдельным видам деятельности (меню «Документы — Материальные расходы — Распределение материальных расходов»).

Следует обратить внимание, что если до конца месяца приобретенные материальные ценности не списаны при помощи документа «Списание материальных ресурсов», то при проведении документа «Распределение материальных расходов» расходы на приобретение этих ценностей также распределятся по видам деятельности. При этом сумма НДС, уплаченная поставщикам, будет принята к вычету в части, относящейся к видам деятельности, облагаемым НДС. При дальнейшем списании материальных ценностей, если вид деятельности, указанный при списании, будет отличаться от вида деятельности, на который были распределены данные ценности, то сумма вычета будет автоматически скорректирована.

Расчеты с бюджетом

1. Возникновение налогового обязательства.

Начисление НДС, подлежащего уплате в бюджет, производится одновременно с регистрацией выданного счета-фактуры в книге продаж:

- при методе определения налоговой базы «По отгрузке» — в момент выписки счета-фактуры (при проведении документа «Счет-фактура выданный»);

- при методе определения налоговой базы «По оплате» — в момент выписки счета-фактуры (если счет-фактура оплачен авансом), либо при последующей оплате этого счета-фактуры.

Задолженность начисляется по видам деятельности, указанным в выданных счетах-фактурах; вид платежа в бюджет: «Налог (взносы): начислено / уплачено».

Начисленный НДС уменьшается на сумму налогового вычета (сумма НДС, уплаченного поставщикам товаров (работ, услуг)). Уменьшение задолженности производится одновременно с расчетом суммы вычета (об учете «входящего» НДС читайте выше).

Вычеты, также как начисленный налог, учитываются в разрезе видов деятельности и относятся к виду платежей в бюджет «Налог (взносы): начислено / уплачено».

2. Погашение налогового обязательства и учет расходов на уплату НДС.

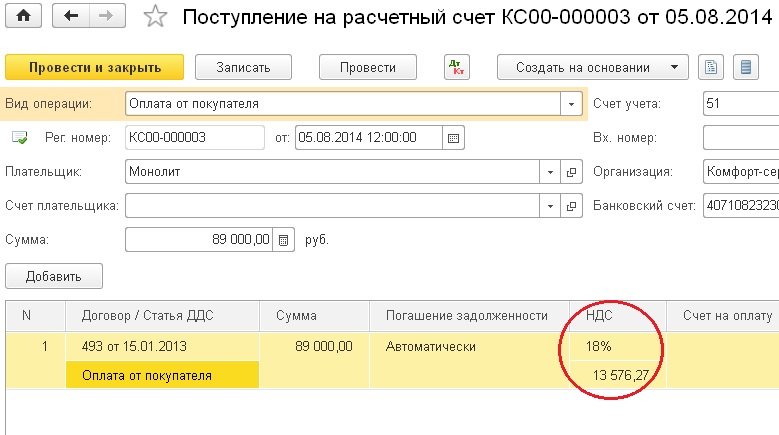

В зависимости от формы оплаты, перечисление денежных средств отражается в учете одним из трех документов:

- Строка выписки банка (расход);

- Расходный кассовый ордер;

- Строка авансового отчета.

Реквизиты документа заполняются следующим образом:

- Вид взаиморасчетов — «Расчеты с бюджетом»;

- Вид налога — «НДС»;

- Вид платежа в бюджет — «Налог (взносы): начислено / уплачено»;

- Вид расхода — статья затрат для обобщения сведений о расходах на уплату налогов.

При выборе вида расхода необходимо учитывать, что поскольку расходы на уплату НДС не относятся к расходам, принимаемым при расчете налога на доходы физических лиц, уплачиваемого в связи с осуществлением предпринимательской деятельности, то выбранный вид расхода должен относиться к группе «Не принимаемые к налоговому учету». Вид расхода может быть указан в документе автоматически, если предварительно в справочнике «Налоги и отчисления» указать требуемый вид расхода для элемента «НДС». При проведении операции сумма оплаты, указанная в документе, автоматически распределяется на все виды деятельности, в разрезе которых учитывается задолженность.

Источник: buh.ru

Как заполнить декларацию по НДС в 1С: Бухгалтерии 8

В этой статье речь пойдет не только о том, как заполнить декларацию по налогу на добавленную стоимость в 1С: Бухгалтерии предприятия 8 редакции 3.0, но и о том, как правильно подготовиться к отчетности по НДС: что нужно сделать перед формированием декларации в программе, чтобы в отчет попали верные числа. Как всё ввести в правильной последовательности и на что обратить особое внимание, чтобы составление отчета по НДС заняло минимум времени.

Начать нужно с того, что проверить, все ли первичные документы внесены в программу? Прежде всего речь идет о банковских и кассовых документах, а также о полученных и выданных счетах-фактурах. Кроме того, в документах должна быть указана правильная ставка и сумма НДС. Особенно тщательно проверьте документы по расчетному счету и кассе, т.к. в них на ставку НДС не всегда обращают внимание. А для учета в программе очень важно, чтобы были верно заполнены все реквизиты, ведь это может иметь решающее значение при учете НДС с авансов выданных и полученных.

Для того, чтобы проверить, все ли счета-фактуры поставщиков введены в программу, предназначен отчет «Наличие счетов-фактур», расположенный на вкладке «Отчеты».

На рисунке видно, что для одного из документов счет-фактура отсутствует. В этом случае нужно открыть документ, щелкнув на его название в отчете, внести номер и дату счета-фактуры поставщика и нажать кнопку «Зарегистрировать».

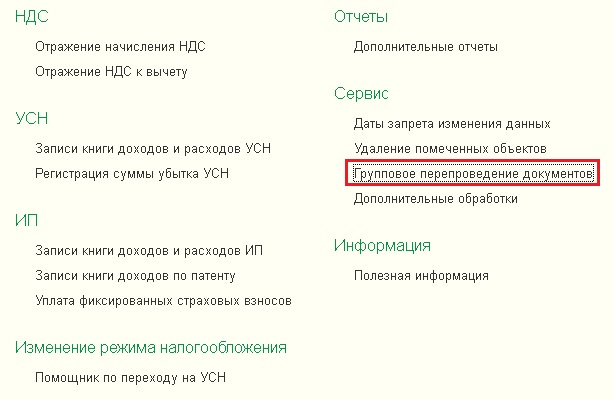

После этого все документы нужно перепровести, потому что часто бывают такие ситуации, когда счета-фактуры вводятся задним числом или выписка банка загружается в программу раз в несколько дней, а документы поступления и реализации вводятся ежедневно (из-за этого возникают трудности с зачетом авансов, которые могут помешать правильно рассчитать НДС).

Перепровести документы можно перейдя на вкладку «Операции» и выбрав пункт «Групповое перепроведение документов».

Затем нужно проверить взаиморасчеты с контрагентами, нет ли отрицательного сальдо по счетам расчетов. Такая ситуация может возникнуть, если в документах неправильно указан счет авансов или способ зачета.

После проверки взаиморасчетов я рекомендую воспользоваться помощником по учету НДС, который находится на вкладке «Операции».

Форма помощника выглядит следующим образом.

При необходимости нужно еще раз провести документы, как правило, это бывает в том случае, если с момента предыдущего проведения вносились изменения в один или несколько документов. Помощник сам сообщит Вам, если в этом есть необходимость.

Затем выполняется регистрация счетов-фактур на аванс. Для этого нужно кликнуть на ссылку «Регистрация счетов-фактур на аванс», а потом выбрать пункт «Открыть операцию». Указываете период, организацию и нажимаете на кнопку «Заполнить», а затем «Выполнить».

Следуя дальше указаниям помощника, необходимо ввести документ «Формирование записей книги покупок», который заполняется нажатием на кнопку «Заполнить документ».

После выполнения всех операций форма помощника должны выглядеть следующим образом.

И последнее, что стоит сделать перед заполнением декларации — запустить экспресс-проверку, которая находится на вкладке «Отчеты».

Выбираем организацию, период и нажимаем кнопку «Выполнить проверку». Если программа сообщает об ошибках, то нужно постараться их исправить и добиться того, чтобы ошибки были не обнаружены.

Теперь можно приступать к формированию книги продаж, книги покупок и декларации. Для этого удобно вернуться в форму помощника по учету НДС и выбрать соответствующие пункты. Декларация заполняется автоматически при нажатии кнопки «Заполнить».

После заполнения можно проверить декларацию нажатием кнопки «Проверка», выбрав пункты «Проверить контрольные соотношения» и «Проверить выгрузку».

А если Вы хотите, чтобы все основные вопросы, связанные с расчетом НДС и заполнением декларации, для Вас разложили по полочкам, то я советую Вам наш новый видеокурс «НДС: от понятия до декларации»! Делимся практическим опытом и помогаем навести порядок в Вашей базе. Курс построен по схеме «теория + практика в 1С». Подробная информация о курсе доступна по ссылке НДС: от понятия до декларации

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai